空中作業プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 22.23 十億米ドル |

| 市場規模 (2031) | 32.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空中作業プラットフォーム市場分析

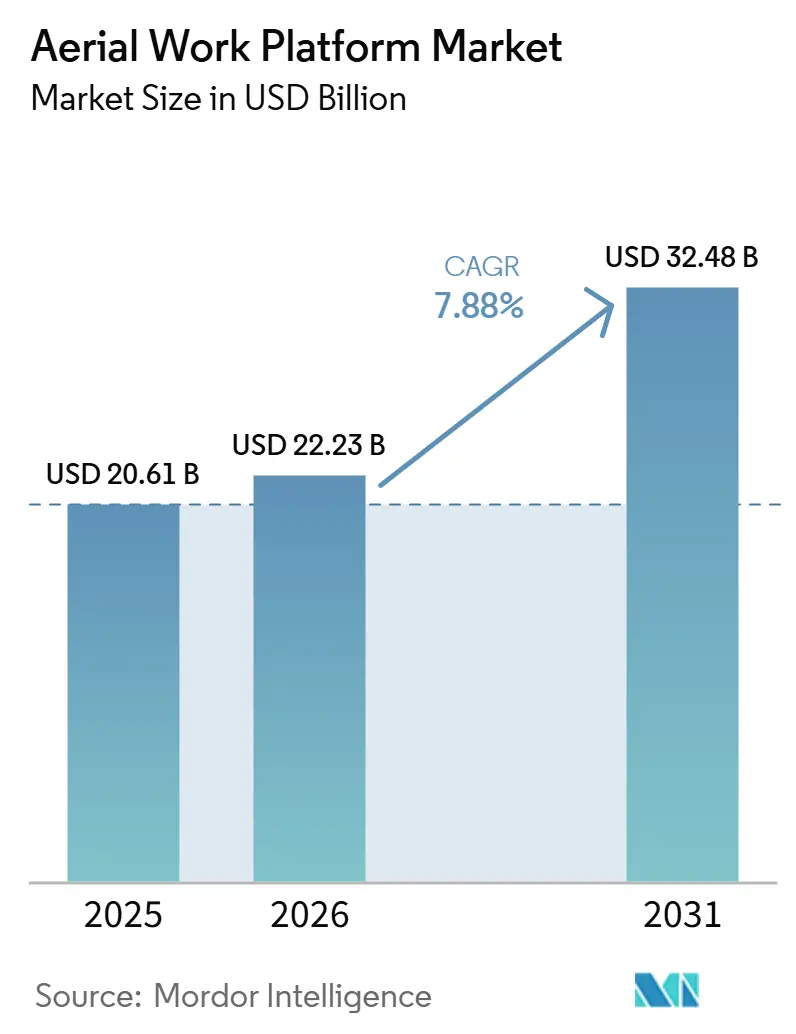

高所作業車市場規模は、2025年の200.61億米ドルから2026年には222.3億米ドルへと成長し、2026年から2031年にかけて7.88%のCAGRで2031年までに324.8億米ドルに達すると予測されています。レンタル普及率の上昇、現場安全規制の強化、および大型プロジェクトの建設パイプラインが、この成長軌道を支える主要な原動力となっています。倉庫の急速な垂直化も需要を後押ししており、Amazonは200万平方フィートを超える大型倉庫を複数稼働させ、さらに多くを建設中であり、その多くは32フィートを超える複数の中二階レベルを備えています。テレマティクス対応診断を中心とした技術アップグレードは現在、標準的な購入基準となっており、ハイブリッドおよびフル電動パワートレインは、請負業者が低排出現場に備える中でシェアを拡大しています。一方、米国建設業界における年間平均26件の高所作業車死亡事故に起因する賠償責任保険料の上昇、およびバッテリー金属のサプライチェーン制約の長期化が、成長の抑制要因となっています。

主要レポートのポイント

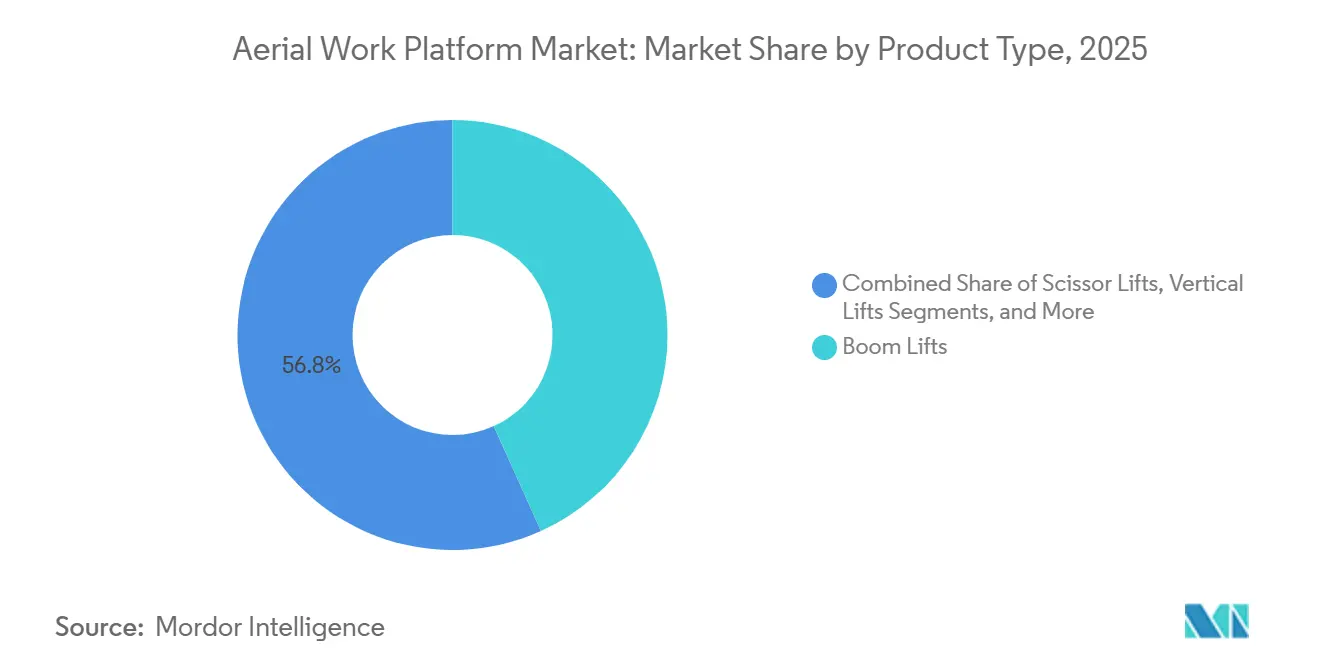

- 製品タイプ別では、ブームリフトが2025年に43.24%の収益シェアでトップとなり、垂直リフトは2031年にかけて8.84%のCAGR成長すると予測されています。

- 推進タイプ別では、内燃機関ユニットが2025年の高所作業車市場シェアの61.74%を維持し、電動モデルは2031年にかけて10.26%のCAGRを記録すると予測されています。

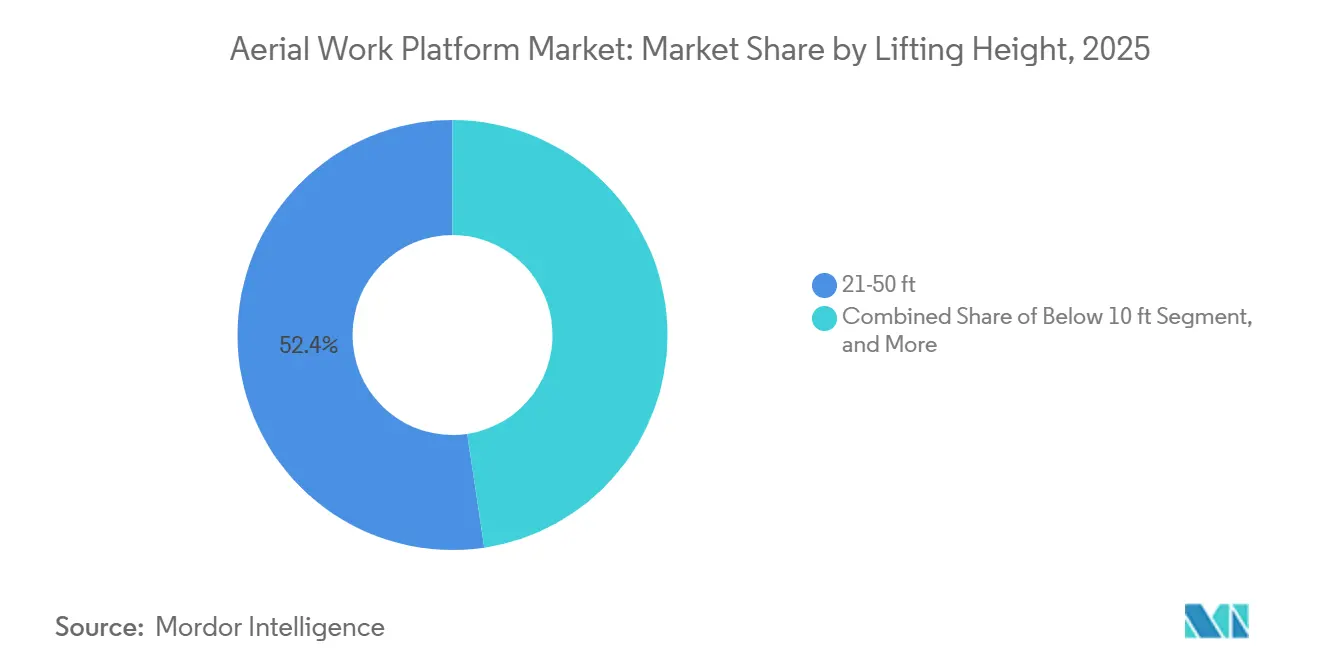

- 揚程別では、21〜50フィートのクラスが2025年の高所作業車市場規模の52.36%を占め、100フィート超のセグメントは2031年にかけて9.28%のCAGRで成長すると予測されています。

- 用途別では、建設が2025年の高所作業車市場の57.28%を占め、物流・輸送が最も成長の速いユースケースとなり、2031年にかけて8.78%のCAGRを記録しています。

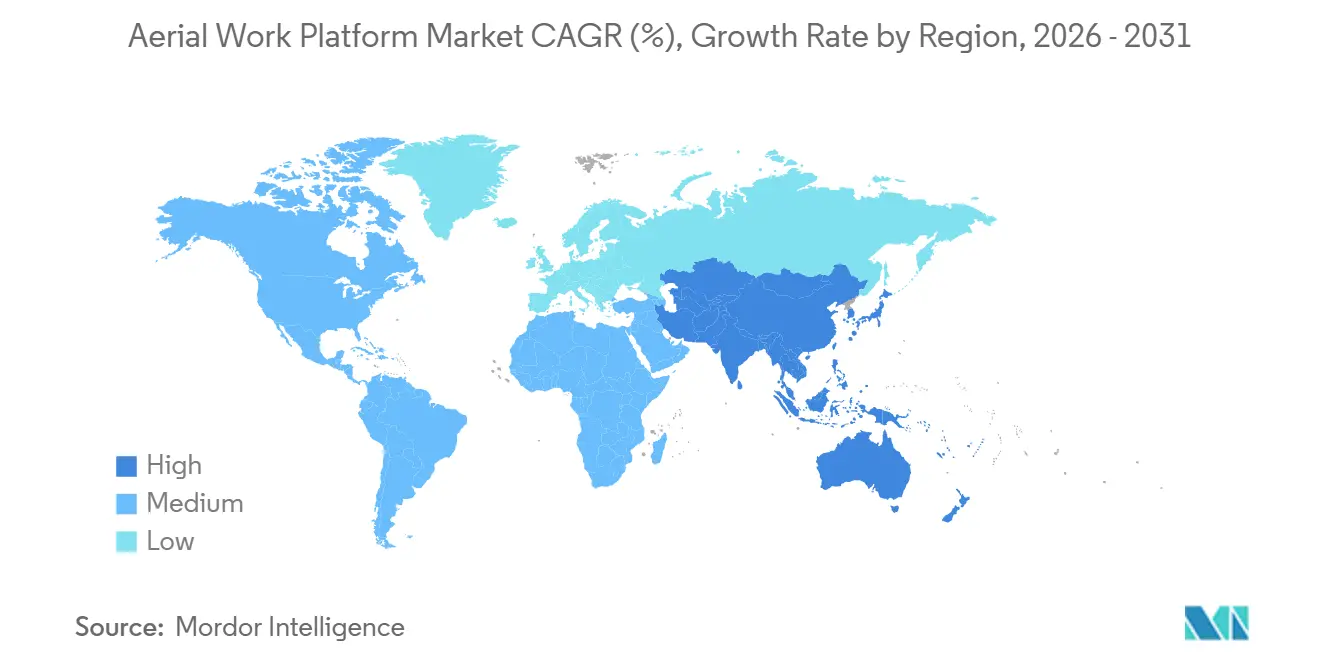

- 地域別では、北米が2025年の収益の34.76%を占め、アジア太平洋地域が2031年にかけて9.27%という最高の地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空中作業プラットフォーム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界のインフラおよび商業建設ブーム | +1.8% | 北米;アジア太平洋 | 中期(2~4年) |

| 空中作業プラットフォームのレンタル普及率の拡大 | +1.5% | 北米;欧州;アジア太平洋 | 長期(4年以上) |

| Eコマース物流における急速な倉庫自動化 | +1.3% | 世界の先進市場 | 中期(2~4年) |

| 労働者安全規制の強化 | +1.2% | 北米;欧州 | 短期(2年以内) |

| テレマティクス対応予知保全 | +0.8% | 当初は北米、その後グローバルに拡大 | 長期(4年以上) |

| 映画・メディア制作およびイベントでの利用増加 | +0.4% | 主要エンターテインメント拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界のインフラおよび商業建設ブーム

米国、カナダ、インドにおけるインフラ刺激策に支えられた大型プロジェクトは、高所作業車市場におけるフリート更新への持続的な需要を生み出しています[1]「米国インフラ法が機器需要を牽引」、International Rental News編集部、internationalrentalnews.com。米国のインフラ投資・雇用法だけでも、高速道路、橋梁、公共設備のアップグレードをカバーする複数年にわたる資金が解放されています。データセンター、ギガファクトリー、多層階産業プラントといった構造的複雑性の高まりにより、長いアウトリーチとコンパクトなシャシーフットプリントを兼ね備えたアクセス機器が求められています。そのため、メーカーは二次ガード機能とリアルタイム荷重センシングモジュールを搭載し、ANSI A92安全使用規則に準拠した大容量アーティキュレーティングブームを新たに発表しています。レンタル会社はこれらの機能アップグレードをエンドユーザーに提供しており、一部のサブセグメントで建設支出が落ち込む中でも稼働率は堅調を維持しています。

労働者安全規制の強化

OSHA基準1926.453および1910.67、ならびに2018年のANSI A92改訂により、雇用主はすべての移動式高所作業プラットフォームについて機種別訓練、墜落防止装備、および文書化された点検の実施が義務付けられてます[2]「基準1926.453および1910.67」、OSHA、osha.gov。この規制体系は、旧型または未認証ユニットの参入コストを事実上引き上げ、傾斜アラーム、プラットフォーム荷重センサー、自動降下制御を内蔵した新型フリートへと請負業者を誘導しています。コンプライアンス監査の頻度は増加しており、プロジェクトオーナーは移動式高所作業プラットフォームの認証に基づいて下請業者を事前審査するケースが増えています。機器メーカーはこれに対し、2024年にベスト安全イノベーション賞を受賞したHaulotteのFASTNランヤードアンカレッジ検知システムなどの革新で応えています。こうした安全文化の継続的な変革は、コンプライアンス機能を統合した機器のプレミアム価格決定力を強化しています。

テレマティクス対応予知保全とリモート診断

JLGのClearSky Smart FleetなどのIoTプラットフォームは、稼働時間、バッテリー電圧、衝撃イベントをリアルタイムで収集し、フリートオーナーが故障によるダウンタイムが発生する前にサービスをスケジュールできるデータを提供しています。欧州のレンタル会社であるNH Rentalは、リモートモニタリングを導入した後、緊急コール対応を削減しながらフリートを3倍に拡大したと報告しています。予測アルゴリズムは現在、シフト完了を危うくするバッテリーの充電状態低下トレンドを検知し、事前交換を可能にしています。こうした機能は、計画外修理による時間損失が相互依存するプロジェクトタスク全体に波及するため、上位層の請負業者の入札において標準要件となっています。その結果、テレマティクスは機器サプライヤーがプレミアム価格での契約を獲得するのを助け、分析ダッシュボードに紐付いた付帯サブスクリプション収益のポジションを確立しています。

映画・メディア制作およびイベントステージングでの利用増加

コンテンツストリーミングの成長により、スタジオはアトランタ、ロサンゼルス、ソウルに新たなサウンドステージを建設しており、それぞれ照明グリッドの設置、セット建設、リギング調整のために高所作業車を必要としています。イベントプロモーターも同様に、短い会場転換時間の中でアリーナ内にLEDウォールとラインアレイスピーカーを設置するためにコンパクトなアーティキュレーティングブームを活用しています。Riwalなどのベンダーは現在、屋内撮影環境に適したロープロファイルタイヤ、ブラックアウト対応塗装、長時間バッテリーパックをバンドルした専用設定のレンタルパッケージを提供しています。ボリュームはニッチにとどまるものの、このセグメントは年間を通じた稼働率を提供し、建設活動の季節的な変動を緩和し、全体的なフリート収益を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のアクセス方法に対する高い資本コスト | -1.1% | 価格に敏感な世界市場 | 中期(2~4年) |

| 低コスト中古機器および代替品の入手可能性 | -0.9% | 成熟市場 | 短期(2年以内) |

| 事故後の賠償責任保険コストの上昇 | -0.8% | 北米;欧州 | 中期(2~4年) |

| 電動空中作業プラットフォーム向けバッテリー金属のサプライボトルネック | -0.7% | アジア太平洋が最も影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のアクセス方法に対する高い資本コスト

新品の中型シザーリフトの定価は、鉄鋼および電子部品コストの急騰により2020年から2024年の間に約30%上昇し、足場や梯子などの代替手段との価格差が拡大しました。そのため、中小規模の業者は所有を正当化することが難しくなり、短期レンタルを選択するか、低高度作業では労働集約的な手法に回帰しています。自動化と安全性による節約が初期費用の一部を相殺する一方で、メーカーは輸送コストを削減するモジュール式コンポーネントや、パイプラックやパネルクレードルなど単一機械の稼働率を高める多機能アクセサリーで対応しています。

低コスト中古機器および代替品の入手可能性

OEMの供給不足が2023年に緩和された後、5〜7年落ちの高所作業車のオークション出品数が急増し、高稼働時間ユニットの再販価値が二桁台で下落しました。中南米および東南アジアのバイヤーは、最新世代の電子機器および排出ガス規制パッケージへの準拠が必要な新品よりも、こうした割引輸入品を好む傾向がありま。ドローンによるファサード点検やマストクライミング作業プラットフォームも、特にオペレーターの完全な高所作業を必要としない垂直方向の目視検査や資材吊り上げ作業において、高所作業車市場の一部を侵食しています。リファービッシュ専門業者の参入増加は、エントリーレベルの新型モデルに対する価格競争をさらに激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ブームリフトが市場変革を牽引

ブームリフトは2025年の高所作業車市場において43.24%という最大シェアを保持しており、混雑した現場でマルチトレードの汎用性が引き続き重視される中、このポジションを維持すると予測されています。アーティキュレーティングモデルは、ベース車両を移動させることなく鉄骨構造物やHVACダクトをクリアできるアウトリーチ角度を実現し、サイクル生産性を向上させています。2024年に発売されたHaulotteのHA20 RTJ PROは、より速いリフト速度や最大高さ・最大積載量での運転を可能にする荷重センシングシャシーなどのパフォーマンス指標へのカテゴリーの転換を象徴しています[3]「HaulotteがHA20 RTJ PROを展示」、Bauma CHINA主催者、bauma-china.com。シザーリフトは複数作業者による屋内フィットアウト作業を主導していますが、コモディティ化の進行により価格は下落圧力にさらされています。垂直マストリフトは、ゼロターン半径を評価する倉庫オペレーターに牽引され、最速の8.84%CAGRを記録する軌道にあります。トレーラー搭載型ブームは公共設備および通信保守に引き続き有効ですが、自走式ユニットは農村部で重量制限を超え、道路規制に抵触する場合があります。

時間の経過とともに、メーカーは製品ファミリー全体でテレマティクスハードウェアを標準化し、レンタル会社がブームリフトとシザーのパフォーマンスデータを単一のダッシュボードに統合できるようにしています。エンジンオフ電動クリープモードを備えたハイブリッドパワートレインは、高級ブームから中型シザーへと移行しており、都市中心部の排出ガス条例への対応を進めています。ブームリフトの再販価値は全カテゴリーの中で最も高いため、フリートオーナーはこれらのユニットに不均衡な資本を配分しており、高所作業車市場における優位性を強化しています。

推進タイプ別:電動化への移行が加速

内燃機関は2025年の高所作業車市場において依然として61.74%の市場シェアを占めていますが、電動バリアントは他のいかなる推進コホートよりも速いペースで増分シェアを獲得しています。電動モデルの高所作業車市場規模は、都市条例が再開発現場でのディーゼル使用を段階的に廃止する中、二桁台の10.26%CAGRで拡大しています。リチウムイオンパックは現在、40フィートシザーの全シフト自律性を提供しており、夜間に電力網で充電した場合のエネルギーコストはプロパン同等品より約30%低くなっています。ハイブリッド構成は、充電インフラが不足する遠隔地アプリケーションにおけるブリッジソリューションを提供し、小型エンジンと回生ブレーキを組み合わせて稼働時間を延長しています。

OEMはバッテリー金属価格急騰への不可避なエクスポージャーに直面していますが、多くは自動車メーカーと並行して極材料契約を締結することでヘッジしています。現場での急速充電ステーションは英国のHS2鉄道工区でトライアルが行われており、連邦インフラ補助金で資金調達された北米の高速道路にも波及する可能性があります。安全基準も進化しており、UL 2580耐火認証は、リチウムパックの高プロファイル火災事故が相次いだことを受け、大手レンタル会社の購入基準となっています。その結果、バッテリーの絶対コストが2027年以降に徐々に低下する中でも、電動化の普及は高所作業車市場のプレミアム層を強化することになります。

揚高別:中間レンジの優位性が継続

2025年の収益シェア52.36%を占める21〜50フィートクラスは、高所作業車市場の主力ゾーンであり続けています。これらの高さは、大型倉庫や商業建築に一般的なティルトウォールパネルの建て込み、乾式壁の取り付け、ラッキング設置作業のほとんどに対応しています。eコマース大手が中二階を多用した設計を強化する中、需要は堅調を維持するでしょう。100フィート超の大型機は、データセンターの冷却塔建設や再生可能エネルギースタックの組み立てが普及する中、上限で9.28%のCAGRを記録すると予測されています。OEMはプラットフォーム限界付近でブーム速度を自動調整するエンベロープ制御アルゴリズムを追加し、チップロードの振動を低減することで対応しています。

一方、20フィート未満の人員リフトは、パイプラック下での機動性を必要とする工業プラントを対象としています。ここでの絶対ボリュームは低いものの、安全管理者が15フィートを超える作業での梯子使用を禁止する場合に普及が加速します。一方、51〜100フィートのトランシェは、地形の起伏をナビゲートしながらアウトリーチを維持する必要がある送電線請負業者の間で着実な採用が見られます。135フィートユニットのセカンダリーブームなど、高さ別の設計上の工夫は、高所作業車市場全体で拡大するユースケースに合わせてパフォーマンスエンベロープを調整するエンジニアリングイノベーションを示しています。

用途別:建設がリード、物流が加速

建設は2025年の高所作業車市場シェアの57.28%を占めており、大規模な公共インフラおよび民間商業プロジェクトに牽引され、引き続き市場の基盤となります。このセグメントにおける機器稼働率は、内装仕上げと外装ファサード工事が重なる際に急上昇し、複数のプラットフォームタイプの同時展開が求められます。多フェーズのタイムラインにわたる設備投資リスクを軽減するため、請負業者のレンタル選好は特にこのセグメントで顕著です。

物流・輸送は8.78%のCAGRを誇る最有力成長エンジンであり、ロボットシャトルと高層保管を組み込んだフルフィルメントセンターの改修および新規建設に牽引されています。物流プラットフォームの高所作業車市場規模は、オムニチャネル小売業者がAmazonの大型倉庫モデルを世界規模で複製する中、急速に成長すると予測されています。公共設備は依然として活線保守に絶縁ブームを活用し、映像・イベント専門業者はLEDウォールのリギングにコンパクトなアーティキュレーティングリフトを活用しています。食品加工などのセクターにおける製造業の近代化がさらに需要を多様化させており、高所作業車がニッチな建設ツールから不可欠なクロスインダストリー資産へと進化していることを示しています。

地域分析

米は2025年の高所作業車市場において34.76%の市場シェアを占めています。ANSI A92コンプライアンスに基づく継続的な更新サイクルと大規模な連邦資金配分が、テレマティクス搭載の新型フリートへの需要を支えています。United Rentalsなどの企業は、この地理的リーダーシップを支えるスケールを示しています。カナダの成長は資源セクターの拡大と都市中心部の改修義務に集中しており、メキシコのニアショアリングブームは自動車・電子機器工場向けの中高度電動機器の購入を刺激しています。

アジア太平洋地域は急速な都市化と産業多様化に支えられ、9.27%という最速のCAGRを達成する軌道にあります。中国の建設機器市場全体は2023年に縮小しましたが、2024年半ばに安定化が始まり、政策的な信用緩和が地下鉄プロジェクトおよびデータセンターコリドー向けの高所作業車受注を再活性化させると期待されています。インド市場は大型鉄道・空港プロジェクトの拡大を通じて成長しています。インドネシア、ベトナム、フィリピンなどの東南アジア経済圏は、地域のeコマースプレイヤーが多層フルフィルメントハブを複製する中、30〜40フィートの電動機器への需要を高める新興ホットスポットとして台頭しています。

欧州は成熟しているものの、イノベーション志向の市場であり続けています。ドイツとフィンランドは2023年に二桁台のフリート増加を記録しましたが、スペインなどの南部諸国は財政的制約に苦しみ、不均一な回復パターンを生み出しました。Stage V排出ガス規制の強化は、特に都市中心部プロジェクトにゼロローカル排出義務が適用されるオランダやスカンジナビアにおいて、ディーゼルシザーのハイブリッドまたはフル電動代替品への更新を加速させています。中東はサウジアラビアのNEOMゾーンにおける大型プロジェクト向けに超高揚程ニーズを高めています。アフリカと南米は比較的初期段階にとどまっていますが、インフラ資金調達の改善に伴い中古ユニットの輸入が増加しています。これらの地域的なニュアンスは、高所作業車市場の不均一ながらも全体的な上昇軌道を示しています。

競合環境

高所作業車市場は中程度に分散していますが、リーダー企業がニッチな専門企業を買収してポートフォリオと地理的フットプリントを拡大するにつれ、統合に向かう傾向にあります。JLGによる2024年のHinowaおよびAUSAの買収は、それぞれトラック搭載型スパイダーリフトとダンパーへの進出を示しており、製品隣接拡大戦略を示しています。Haulotteは電動ブームの導入でラインナップを刷新し続け、Genieは衝突回避のためのセンサーベースの二次ガードとマシンビジョンに多額の投資を行っています。中国とトルコの地域メーカーは低スペック端で価格競争を加えていますが、既存企業のグローバルアフターセールスネットワークには及びません。

チャネルパワーは主にレンタル会社に存在し、その大量購入契約が機器仕様のトレンドに影響を与えています。これらの企業は、フリートデータをエンタープライズ資産管理ソフトウェアと同期できるオープンアーキテクチャのテレマティクスを統合したユニットを優先しています。サブスクリプションベースの分析は、OEMに新たな継続収益レイヤーを解放します。例えば、予測サービスアラートはデポの部品在庫レルを削減し、ROIを向上させます。競争はサステナビリティのナラティブをめぐっても激化しており、Haulotteは2024年に水素機器コンソーシアムに参加し、Genieは非燃焼・コバルトフリーのリチウムパックをパイロット試験しています。プラットフォーム荷重校正と自律走行を中心とした特許出願は、自己位置決め可能な半自律型リフトの将来を示唆しています。

競争の激化にもかかわらず、厳格な設計安全認証とグローバルサポートネットワーク要件により、参入障壁は依然として高い状態にあります。そのため、小規模な挑戦者は独自の国際展開を追求するよりも、大手ディストリビューターとのパートナーシップを選択することが多いです。今後、再生可能エネルギーの建設、モジュール建築、ハイパースケールデータセンター建設における空白機会は、カスタマイズされたリーチと容量の組み合わせを提供するサプライヤーに報いるでしょう。全体として、価格競争と技術差別化が共存し、セクターは持続可能かつ規律ある成長に向けて位置付けられています。

空中作業プラットフォーム業界リーダー

JLG Industries (Oshkosh)

Genie – Terex Corporation

Haulotte Group

Skyjack – Linamar Corporation

Zhejiang Dingli Machinery

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Baumaにて、Faresin Industriesはラインナップの中で最もコンパクトで機敏な追加品としてFS6.26テレハンドラーを発表しました。FS6.26は、世界販売台数が2,000台を超えた好評のFR6.26の後継機です。今日の建設、レンタル、自治体セクターの進化するニーズに合わせて設計されたFS6.26は、機動性とパフォーマンスの新基準を目指しています。

- 2025年2月:ManitouはMTA 1242 MAXおよびMTA 1242 MAX E74の2つの新しい建設用テレハンドラーモデルを発表しました。パワー、安定性、効率性の向上を念頭に設計されたこれらのモデルは、レンタル事業者および建設フリートマネージャーのニーズに特化して対応しています。強化された揚重能力と簡素化されたメンテナンスを誇ります。

- 2024年9月:Hinowaを買収した後、JLGは迅速にAUSAの買収に動きました。JLGはこれら2つの信頼できる機器会社とのパートナーシップにより、コアおよび隣接市場でのオファリングを拡大しようとしています。これらの市場には、建設、マテリアルハンドリング、農業、造園、および特殊機器アプリケーションが含まれます。

世界の空中作業プラットフォーム市場レポートの範囲

| ブームリフト |

| シザーリフト |

| 垂直リフト |

| トレーラー搭載型リフト |

| 内燃機関(ICE) |

| 電動 |

| ハイブリッド |

| 20フィート未満 |

| 21~50フィート |

| 51~100フィート |

| 100フィート超 |

| 建設 |

| 公益事業 |

| 物流・輸送 |

| 製造業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品別 | ブームリフト | |

| シザーリフト | ||

| 垂直リフト | ||

| トレーラー搭載型リフト | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電動 | ||

| ハイブリッド | ||

| 揚高別 | 20フィート未満 | |

| 21~50フィート | ||

| 51~100フィート | ||

| 100フィート超 | ||

| 用途別 | 建設 | |

| 公益事業 | ||

| 物流・輸送 | ||

| 製造業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの高所作業車市場の予測規模はどのくらいですか?

市場は2031年までに324.8億米ドルに達すると予測されており、2026年からの7.88%のCAGRを反映しています。

現在、空中作業プラットフォーム市場をリードしている製品カテゴリーは何ですか?

ブームリフトはそのアウトリーチの汎用性により2025年の収益の43.24%を占め、優位性を維持しています。

電動空中作業プラットフォームが普及している理由は何ですか?

都市部が低排出現場を義務付けており、リチウムイオンユニットはプロパンモデルに比べてエネルギーコストを約30%削減しながら、1シフト分の稼働時間を実現します。

テレマティクスシステムはフリート管理をどのように変えていますか?

ClearSky Smart Fleetなどのプラットフォームはリアルタイム診断と予知保全を提供し、計画外のダウンタイムを削減して稼働率を向上させます。

空中作業プラットフォーム市場に最も影響を与える安全規制は何ですか?

米国のOSHA基準1926.453および1910.67、ならびにANSI A92シリーズは、機種別訓練と墜落防止システムを義務付けており、より新しいコンプライアント機器への需要を誘導しています。

最終更新日: