先進ガラス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 79.75 十億米ドル |

| 市場規模 (2031) | 104.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進ガラス市場分析

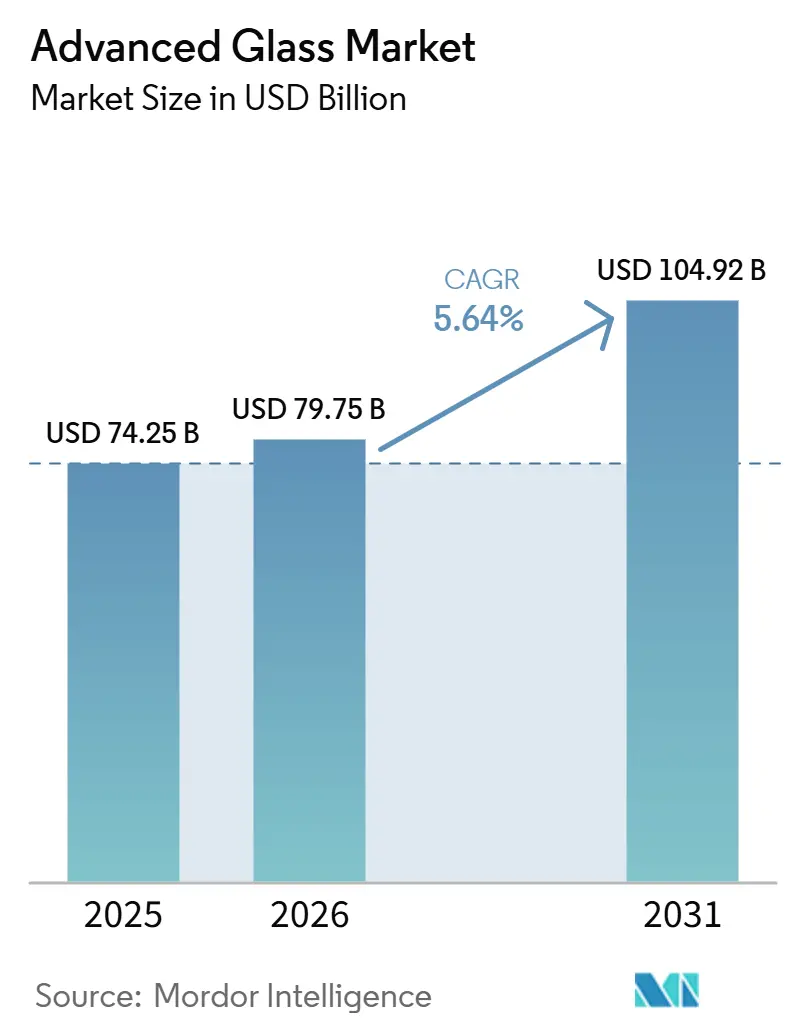

先進ガラス市場規模は2025年に742.5億米ドルと評価され、2026年の797.5億米ドルから2031年には1,049.2億米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは5.64%です。成長は、建築物のエネルギー規制の強化、太陽光発電の普及拡大、建設・モビリティ・電子機器分野における多機能ガラスの幅広い活用によって支えられています。建築物の運用は世界の最終エネルギー消費の30%を占めており、高性能グレージングが効率化および脱炭素化プログラムにとって任意のアップグレードではなく不可欠な要素であることを示しています。この幅広い需要基盤により、先進ガラス市場は単一の川下セクターに依存する市場よりもバランスの取れた需要プロファイルを持っています。競争上のポジショニングはコーティング能力、製造規模、生産排出量の削減能力を中心に展開されており、AGCのFY2025売上高およびFY2026ガイダンスは、大手生産者が規模とポートフォリオの質への投資を継続していることを示しています。主な課題はエネルギーコストの変動、高炉への多額の投資要件、一部市場における建設サイクルの軟化ですが、ヘルスケアおよび特殊電子機器は先進ガラス市場への需要支援を継続しています。

レポートの主要ポイント

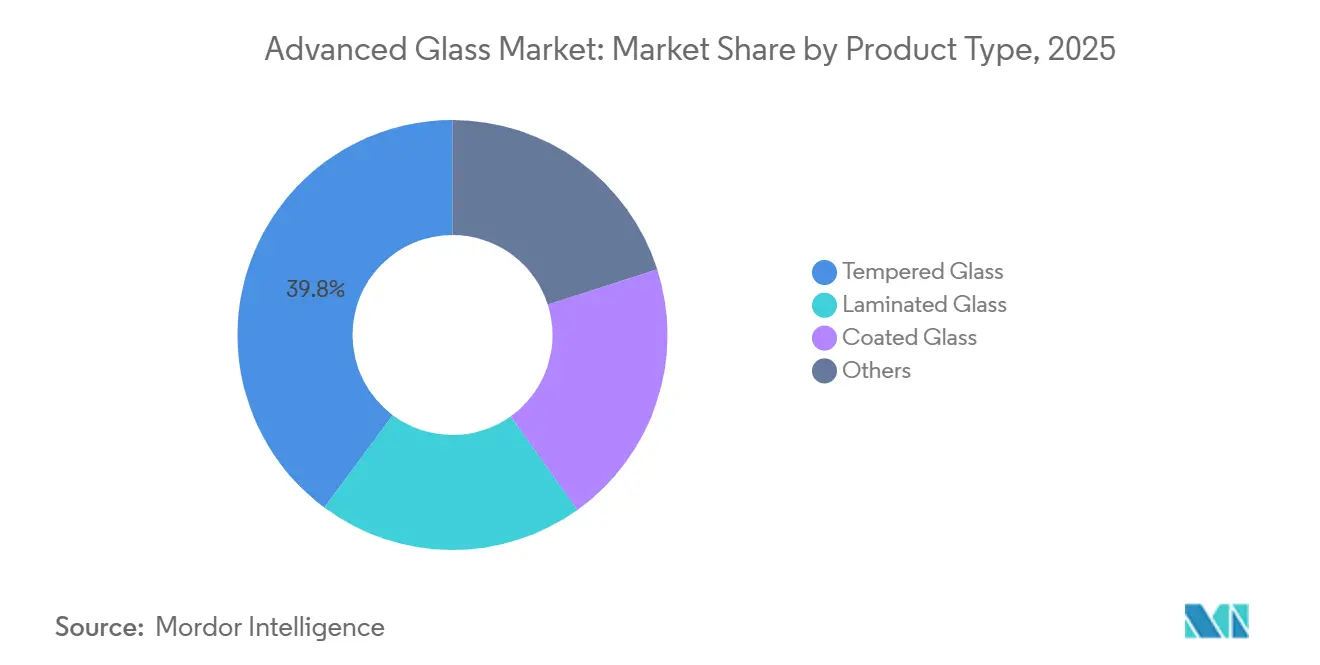

- 製品タイプ別では、強化ガラスが2025年に39.82%の収益シェアでトップとなり、コーティングガラスは2031年までにCAGR 6.33%で拡大する見込みです。

- 機能別では、安全・セキュリティガラスが2025年に先進ガラス市場の42.66%を占め、ソーラーコントロールガラスは2031年までに最高のCAGR 6.57%を記録すると予測されています。

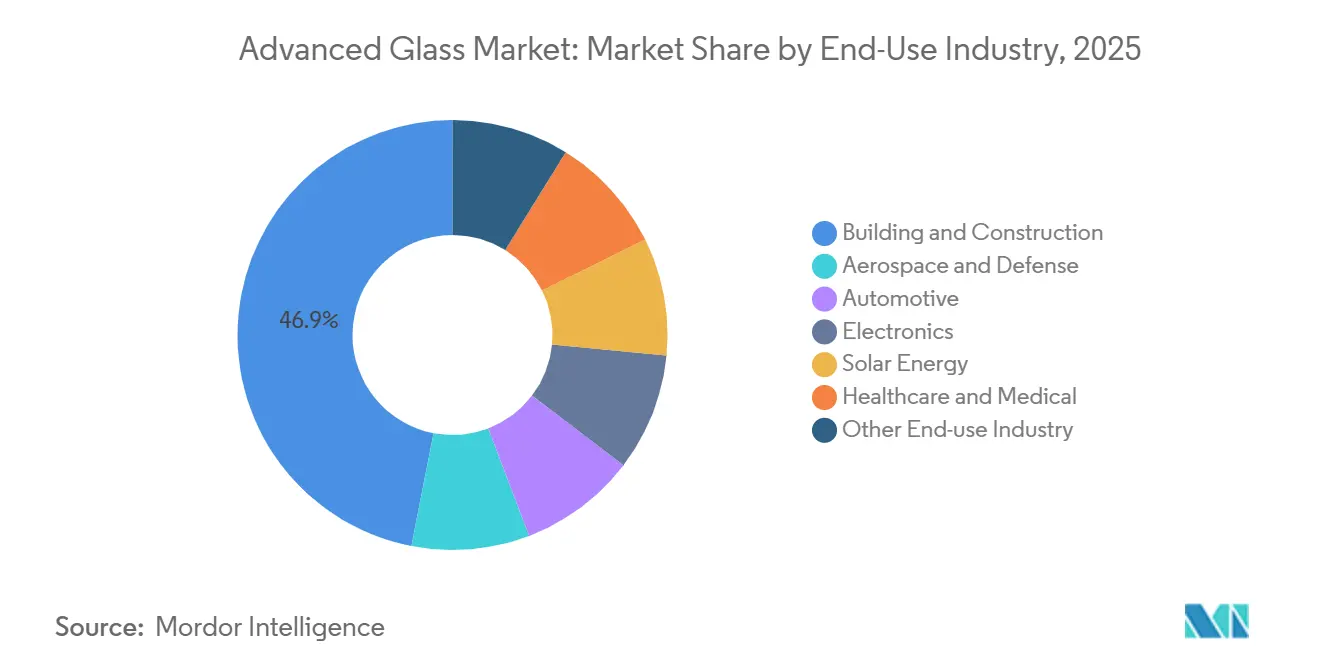

- 最終用途産業別では、建築・建設が2025年に先進ガラス市場の46.95%を占め、太陽エネルギーは2031年までにCAGR 7.13%で拡大すると予測されています。

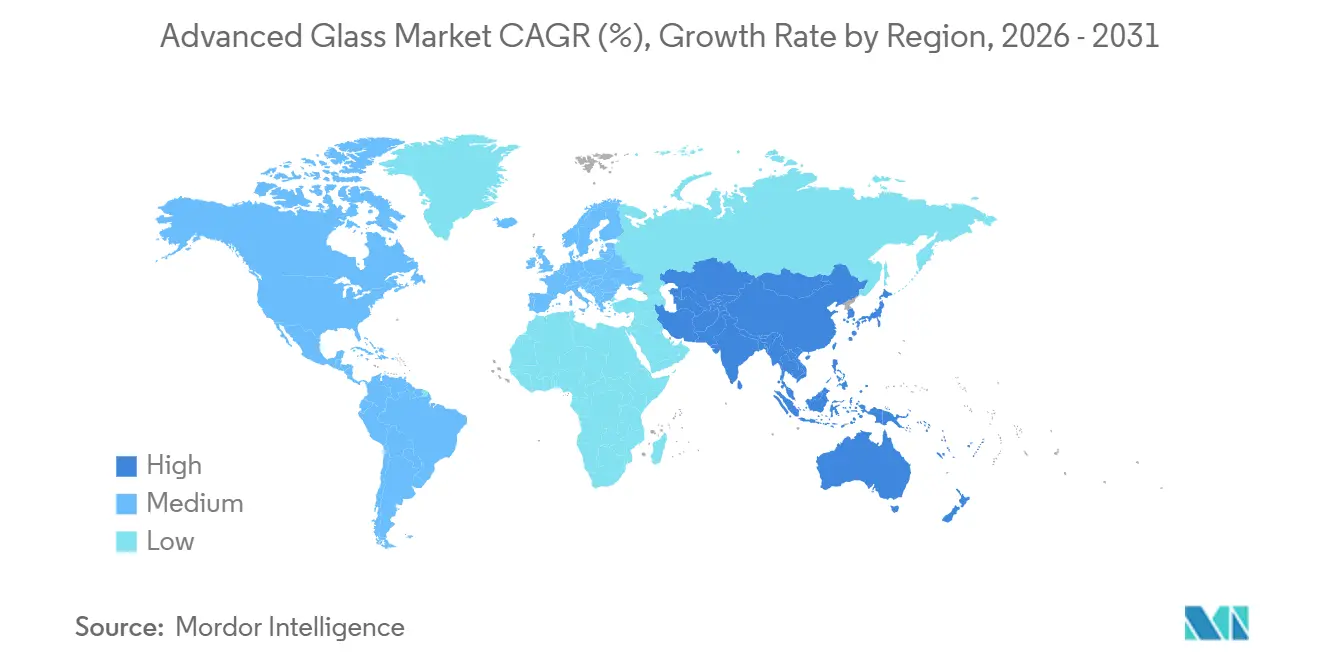

- 地域別では、アジア太平洋が2025年に先進ガラス市場の47.51%を占め、2031年までのCAGRが6.44%と最も高い成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の先進ガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車および電子機器における軽量・高性能ガラスへの需要増加 | +0.6% | 世界全体、特に中国、ドイツ、韓国、日本、米国で顕著 | 中期(2〜4年) |

| 建築物に対する厳格なエネルギー効率規制 | +1.2% | 欧州、北米、中国、日本、韓国 | 短期(2年以内) |

| 都市市場における建築・建設活動の増加 | +1.4% | アジア太平洋、中東・アフリカへの波及効果あり | 中期(2〜4年) |

| スマートガラスおよびエレクトロクロミック技術の統合拡大 | +0.9% | 北米、欧州、東アジア | 中期(2〜4年) |

| 太陽エネルギー用途および建物一体型太陽光発電(BIPV)への需要拡大 | +0.7% | アジア太平洋、欧州、米国、インド、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建築物に対する厳格なエネルギー効率規制

改訂された建築物エネルギー性能指令は2024年5月に発効し、窓やグレージングシステムを含む建築外皮をエネルギー性能計算の中心的要素として位置づけました[1]欧州委員会、「建築物エネルギー性能指令の改正」、欧州委員会、energy.ec.europa.eu。この変化により、欧州全域の商業建築の意思決定において、グレージングの選択が建築上の好みから法令遵守の実務へと移行しました。他の主要建設市場における同様の性能基準により、購入者は視覚的・構造的特性だけでなく、認証された熱性能および太陽光性能データを用いてガラスを評価するようになっています。2026年に査読付き学術誌に掲載された研究では、エレクトロクロミック窓が建築物のエネルギー消費を最大35.6%削減できることが示され、調達チームに対してダイナミックグレージングのより明確な運用上の根拠を提供しています。これにより、先進ガラス市場における新築および改修プログラムの両方で、低放射率・断熱・スマートグレージングの普及が促進されています。また、性能データを実証できる生産者が仕様ポジションを維持しやすくなる一方、これらの基準を満たせない製品は短期間でアクセスを失うため、承認サプライヤーリストも絞り込まれています。

建築・建設活動の増加

アジア太平洋、中東、アフリカにおける都市化は、エネルギー効率規制だけでなく、建築用ガラス需要を引き続き牽引しています。インドの建設活動や湾岸市場のインフラプログラムは、安全ガラス、構造用ガラス、断熱ガラスへの集中的な需要を生み出しています。新しい商業デザインではより大きなガラス張りのファサードが採用されており、完成スペース1平方メートルあたりのガラス使用量が増加しています。これにより、開発業者が標準的な透明ガラスに頼るのではなく、加工・コーティング・合わせガラス形式をより多く購入するようになるため、価値の構成が変化しています。高温気候では、冷却コストが建物オーナーにとって主要な運営費用であり続けるため、太陽熱取得を抑制する製品の回収期間がより短くなります。その結果、建設業者が総プロジェクト支出に対して規律を保ちながらも、先進ガラス市場はプロジェクト予算のより大きなシェアを獲得しています。

スマートガラスおよびエレクトロクロミック技術の統合拡大

スマートガラスは、グレードAの商業ビルやプレミアム車両プラットフォームにおいて、プレミアム機能から標準オプションへと移行しつつあります。エレクトロクロミックスマートガラスセグメントは2026年に23億米ドルと推定され、12.3%の成長率で拡大しており、これは先進ガラス市場全体よりも速い速度です。この成長格差は、購入者が同一のグレージングシステム内でソーラーコントロール、プライバシーコントロール、ビルオートメーション互換性により高い価値を置くようになっていることを反映しています。2026年6月、韓国材料科学研究院の研究者が3つの異なる色状態を切り替えられる配合を実証し、より強い商業的可能性を示しました。2026年、ZEISS Microopticsは2029年までにホログラフィックウインドシールドディスプレイの量産を支援するためにQuadAllianceコンソーシアムに参加し、スマートガラスが光学基板として機能しています。これにより、車両における先進ガラスの役割が受動的な表面からディスプレイ、センシング、音響機能のプラットフォームへと拡大しています。

太陽エネルギー用途および建物一体型太陽光発電(BIPV)への需要拡大

IEA太陽光発電システムプログラム(IEA PVPS)は、世界の太陽光発電容量が2024年の2.3テラワットから2025年にはほぼ3テラワットに達し、1年間で698ギガワットの新規設置が記録されたと報告しています。新たに設置される容量のブロックごとに特殊な強化またはコーティングされたカバーガラスが必要であり、両面型モジュールは両面にガラスを必要とするためガラス使用量が増加します。建物一体型太陽光発電は2026年第1四半期までに累積設置容量4.2ギガワットに達し、前年比28%増加しており、ガラス・ガラスカーテンウォール形式が最も急速に拡大しています。日本の第7次エネルギー基本計画は、2040年度までに太陽光発電を国内電力構成の23%〜29%に引き上げることを目標としており、2023年度の9.8%から増加します。この政策方向性は太陽光発電用ガラスへの国内需要を支援し、一貫したコーティング品質を持つサプライヤーを優遇します。両面型の採用が増加するにつれ、反射防止性能を検証できる生産者は先進ガラス市場内でより良い価格設定と仕様ポジションを維持できるはずです。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炉の建設および高度なコーティングに対する高い資本投資要件 | -0.6% | 世界全体、資本アクセスが限られた新興市場で最も顕著 | 長期(4年以上) |

| エネルギーおよび原材料価格の変動が生産経済に影響 | -0.5% | 世界全体、エネルギー輸入依存市場で感応度が最も高い | 中期(2〜4年) |

| 高度なコーティングおよび特殊ガラス製造における品質管理の課題 | -0.3% | 世界全体、新製品ラインを拡大する市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本投資要件

フロートガラス炉の建設コストは1ラインあたり1億米ドルから3億米ドル以上に及び、高度なコーティングラインには追加の設備投資が必要です。これらの閾値により、主要な設備増強は強固なバランスシートと長期的な計画期間を持つ生産者に限定されます。欧州ガラス容器連盟(FEVE)は2025年の脱炭素化レポートで、欧州ガラス産業は今後数十年間で200億ユーロ(214億米ドル)の累積投資と150以上の進行中プロジェクト、年間6億ユーロ(6億4,200万米ドル)の投資が必要になると述べています[2]欧州ガラス容器連盟、「欧州ガラス産業がエネルギー転換を加速、150以上のプロジェクトが進行中」、FEVE脱炭素化レポート2025、fedeverre.fr。インドや東南アジアの中小加工業者は、設備融資が依然として制約されているため、コーティングや高仕様製品への移行を試みる際により大きな困難に直面しています。先進ガラス市場はまたタイミングの課題にも直面しており、炉プロジェクトは通常、関連収益が生み出される3〜5年前にコミットされます。この長いアセットサイクルは需要変動へのエクスポージャーを高め、先進ガラス市場への新規参入のペースを遅らせます。

エネルギーおよび原材料価格の変動

ガラス生産は依然としてエネルギー集約的であり、天然ガス、酸素、電力コストの変化は生産者のマージンに直接影響します。ソーダ灰やシリカ砂の価格も、輸送コストの上昇や主要供給地域での供給が混乱した場合に変動します。これにより、コスト管理は先進ガラス市場の参加者にとって戦略的優先事項となっています。大手統合生産者は、スポット価格へのエクスポージャーを低減するハイブリッド炉への投資、効率化アップグレード、長期エネルギー契約によって対応しています。中小の独立加工業者はヘッジ能力が低く、そのため価格変動をより多く吸収します。この差異は、先進ガラス市場においてエネルギー価格が不安定な時期に、大規模プレイヤーと中小コンバーターの間の営業格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:強化ガラスが安全性主導の需要を牽引

強化ガラスは2025年に先進ガラス市場シェアの39.82%を占め、ファサード、車両、その他の安全性重視の用途での広範な使用を反映しています。そのポジションは規制および責任上の考慮事項によって支えられており、多くの建築およびモビリティ用途では高強度ガラスをアップグレードではなく最低要件として扱っています。これにより、強化ガラスは主に外観やオプション機能によって牽引される製品グループよりも安定した需要プロファイルを持っています。合わせガラスは高層商業プロジェクトや輸送用途での強い関連性を維持しており、遮音性、耐衝撃性、セキュリティが引き続き仕様選択を形成しています。その他のカテゴリーには折りたたみ式ディスプレイ用超薄型ガラスや半導体パッケージング用ガラス基板が含まれており、特殊用途が従来のフラットガラスを超えて拡大していることを示しています。

コーティングガラスは先進ガラス市場で最も速い成長を記録すると予測されており、2026年から2031年にかけてCAGR 6.33%となっています。この成長は、エネルギーコード、改修活動、太陽光発電の普及という複合的な効果によって牽引されており、これらはすべてより優れた熱性能または光学性能に報いるものです。低放射率バリアントは、開発業者が冷暖房性能をライフサイクル問題として扱うようになるにつれ、商業プロジェクトの標準仕様に近づいています。反射防止コーティングも両面型太陽光モジュールから恩恵を受けており、より厳格な製品仕様が基本的なフロートガラスに対する持続的なプレミアムを支えています。この製品ミックスが上方にシフトするにつれ、信頼性の高いコーティング能力と加工規模を持つ生産者は先進ガラス市場全体でマージンを保護するより良いポジションにあります。

機能別:ソーラーコントロールが先進ガラスの仕様を再形成

安全・セキュリティ用途は2025年に先進ガラス市場の42.66%を占めました。その規模は建築・建設の重要な役割を反映しており、耐火・耐爆・侵入抵抗グレージングがコード遵守とプロジェクトリスク管理に結びついています。これにより、建設サイクルの一部が弱まっても、このセグメントは安定した量の基盤を持っています。光学・美観は消費者向け電子機器や特殊ディスプレイ用途において引き続き重要であり、透明度、薄さ、表面品質が購買決定を形成しています。このニッチでは、Corning、Schott AG、Nippon Electric Glass Co., Ltd.などの生産者が出力量よりも材料科学とプロセス制御で競争しています。

ソーラーコントロールガラスは先進ガラス市場で最も速い成長を提供すると予想されており、2031年までのCAGRは6.57%です。都市気温の上昇と建築性能規制の強化により、オフィス、小売センター、公共施設の設計においてソーラーヒートゲインコントロールが中核的な設計決定事項となっています。高性能断熱ガラスも寒冷気候で普及が進んでおり、より優れたコーティングシステムが高い初期コストを正当化する暖房節約をもたらします。欧州の改修プログラムは別の需要層を加えており、交換プロジェクトは新築とは異なるタイミングパターンに従います。その結果、先進ガラス市場の機能ミックスは、安全性と設計要件を満たしながらエネルギー性能を向上させる製品へとシフトしています。

最終用途産業別:建設が需要を牽引し、太陽エネルギーが最速で加速

建築・建設は2025年に先進ガラス市場規模の46.95%を占め、総需要のアンカーセグメントであり続けました。都市の高密度化とカーテンウォール設計は、特にアジア太平洋および中東の商業ビルにおいて量を高く維持しています。同時に、エネルギー効率規制は製品ミックスを1平方メートルあたりより高い価値を提供するコーティング・合わせ・断熱形式へとシフトさせています。自動車は第3位の最終用途であり続け、電気自動車プラットフォームが音響・ソーラーコントロール・デジタル対応グレージングを採用するにつれてそのミックスがシフトしています。これにより、物理的なガラス量が大幅に変化しない場合でも、車両1台あたりの価値が向上します。

太陽エネルギーは先進ガラス市場で最も速い成長を記録すると予測されており、2031年までのCAGRは7.13%です。記録的な太陽光発電設置が、ユーティリティ・商業・建物一体型システム全体で強化・コーティング・ガラス・ガラスモジュール形式への強い需要を牽引しています。電子機器とヘルスケアは量的には小さいですが、品質要件と認定サイクルがコモディティ建築ラインよりも優れたマージンを支えるため、依然として魅力的です。航空宇宙も低量ながら貢献しており、光学グレードおよび保護ガラスプログラムがプレミアム価格を維持し、プロセス専門知識を深めることができます。航空宇宙および電子機器でのプレゼンスを維持する生産者はイノベーションパイプラインを強化し、後に先進ガラス市場全体でより広いオファリングを支援することができます。

地域分析

アジア太平洋は2025年に先進ガラス市場シェアの47.51%を占め、2031年までのCAGR 6.44%で最も速い成長を記録すると予想されています。これは建設、太陽光発電製造、車両生産における同地域の強みを反映しています。中国では、建築基準の強化と脱炭素化目標が主流仕様におけるコーティングおよび断熱ガラスの採用を促進しています。インドは商業・住宅開発の拡大と購入者の高付加価値ガラス製品へのシフトにより、さらなる需要を加えています。東南アジアも重要性を増しており、ベトナムやインドネシアなどの国々が国内建設需要と輸出供給の両方に対応するための設備を増強しています。

北米と欧州は異なる成長プロファイルを示していますが、先進ガラス市場にとって引き続き重要です。2025年1月、米国商務省は半導体生産促進インセンティブ(CHIPS)をCorningに付与し、極端紫外線(EUV)半導体リソグラフィー向け高純度溶融シリカおよび超低膨張ガラスの生産拡大を支援し、特殊ガラスが国家技術優先事項となったことを示しました。2026年5月、CorningとNVIDIAは複数年にわたる提携を発表し、米国の光接続製造能力を10倍に増加させ、ノースカロライナ州とテキサス州の新施設を通じてファイバー生産を50%以上拡大します。欧州では、建築物エネルギー性能指令(EPBD)の改正が古い建築ストックのアップグレードを加速させるため、改修需要が引き続き中心的な役割を果たしています。Saint-Gobainは2025年の収益として465億ユーロ(498億米ドル)と営業利益率11.4%を報告しており、ガラスおよび建設ポートフォリオ全体の需要を反映しています。

南米、中東、アフリカは絶対的な規模では小さい市場ですが、プロジェクト仕様と気候要件に対応できるサプライヤーにとって引き続き関連性があります。南米では、ブラジルの建設活動と太陽光発電設置への関心の高まりが、特定のプロジェクトにおける建築用および太陽光発電用ガラスへの需要を支えています。中東・アフリカでは、高い太陽放射量により、ソーラーコントロールおよび反射コーティングガラスが多くの建物において任意の持続可能性機能ではなく運用上の必需品となっています。同地域の大規模都市開発、空港、再生可能エネルギープロジェクトもガラス集約型デザインを好み、早期に承認ポジションを確保したサプライヤーの価値獲得を支援しています。

競争環境

先進ガラス市場は世界的に適度に集約されており、AGC Inc.、Compagnie de Saint-Gobain、NSGグループ、Guardian Industries、Xinyi Glass Holdings、Fuyao Glass、Corning Incorporatedを含む限られた垂直統合生産者グループが付加価値設備の多くを支配しています。川下加工はより分散しており、地域の加工業者がエンドマーケットに近い場所でフラットガラスを完成品に変換しています。これにより、大手生産者が炉の規模、コーティング、地理的リーチで競争し、地域プレイヤーが仕上げ、物流、仕様サポートで競争する二層構造が生まれています。この市場における交渉力は製品ステップによって異なり、上流の優位性はコーティング・太陽光・特殊配合において最も強くなっています。高い炉コスト、長い償却サイクル、独自のコーティング知識が先進ガラス市場への新規参入を引き続き制限しています。

競争は規模志向と技術志向のサプライヤーに分かれています。Xinyi、CSG、Fuyaoはコストおよび量主導のセグメントに位置しており、Corning、Schott AG、Gentexは独自の配合、コーティング、統合ハードウェアを通じてマージンを守っています。2026年2月、AGCはFY2025純売上高2兆588億円(137億米ドル)を報告し、FY2026純売上高2兆2,000億円(147億米ドル)をガイダンスとして示し、規模と製品ミックス管理への継続的な注力を反映しています。2026年、ZEISS Microopticsはホログラフィックウインドシールドディスプレイの産業化を支援するためにQuadAllianceに参加し、スマートガラスがより広い車載電子機器スタックの一部となりつつあることを示しています。

最も明確なホワイトスペースは、曲面または非平面用途向けの建物一体型太陽光発電(BIPV)ガラスと、先進半導体パッケージング用ガラス基板に存在します。これらの分野は研究・製品開発活動を引き付けており、価格が標準的な建築用フラットガラスよりも大幅に高く、認定障壁も大きいためです。同時に、中国メーカーによる競争的な価格設定が価格感応度の高い用途において欧州および日本のメーカーへの圧力を継続しており、特殊ガラスおよび高付加価値自動車プログラムへのシフトを促しています。その結果、先進ガラス市場における競争は、ポートフォリオミックス、プロセス能力、価格競争が最も激しいセグメントから撤退する能力を中心に展開し続けています。

先進ガラス産業のリーダー企業

AGC Inc.

Saint-Gobain

Nippon Sheet Glass Co., Ltd

Guardian Industries

Sisecam

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Corning Incorporatedとエヌビディアは、米国における光接続製造に関する複数年にわたる商業提携を発表しました。この取り決めの下、Corningは光接続容量を10倍に増加させ、ファイバー生産容量を50%以上拡大し、ノースカロライナ州とテキサス州に3つの新製造施設を建設します。この提携にはエヌビディアによる最大32億米ドルの株式取得と、将来の光インフラ供給に対する数十億ドル規模の前払いが含まれます。

- 2026年3月:Apollo Global Managementのファンドが、建築・自動車・機能ガラスのメーカーであるNSGグループへの戦略的投資を発表しました。この投資はNSGグループの3つの事業領域にわたる戦略的再編を加速させ、太陽光パネルガラスおよびディスプレイカバーガラスにおける競争力を強化することが期待さています。

世界の先進ガラス市場レポートの範囲

先進ガラスとは、特定の光学的、熱的、または構造的特性を持つように設計されたエンジニアリンググレージング材料を指します。これらの材料は建築、電子機器、自動車産業で使用され、騒音低減、紫外線制御、温度調節、プライバシーコントロールなどの利点を提供します。

先進ガラス市場は製品タイプ、機能、最終用途産業、地域別にセグメント化されています。製品タイプ別では、市場は合わせガラス、強化ガラス、コーティングガラス、その他にセグメント化されています。機能別では、市場は安全・セキュリティ、ソーラーコントロール、光学・照明、高性能にセグメント化されています。最終用途産業別では、市場は建築・建設、航空宇宙・防衛、自動車、電子機器、太陽エネルギー、ヘルスケア・医療、その他の最終用途産業にセグメント化されています。レポートはまた、主要地域の16カ国における先進ガラスの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 合わせガラス |

| 強化ガラス |

| コーティングガラス |

| その他 |

| 安全・セキュリティ |

| ソーラーコントロール |

| 光学・照明 |

| 高性能 |

| 建築・建設 |

| 航空宇宙・防衛 |

| 自動車 |

| 電子機器 |

| 太陽エネルギー |

| ヘルスケア・医療 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 合わせガラス | |

| 強化ガラス | ||

| コーティングガラス | ||

| その他 | ||

| 機能別 | 安全・セキュリティ | |

| ソーラーコントロール | ||

| 光学・照明 | ||

| 高性能 | ||

| 最終用途産業別 | 建築・建設 | |

| 航空宇宙・防衛 | ||

| 自動車 | ||

| 電子機器 | ||

| 太陽エネルギー | ||

| ヘルスケア・医療 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

先進ガラス市場の現在の市場規模は?

先進ガラス市場規模は2025年に742.5億米ドルと評価され、2026年の797.5億米ドルから2031年には1,049.2億米ドルに達すると推定されており、予測期間2026年〜2031年のCAGRは5.64%です。

先進ガラスへの需要成長を牽引しているものは何ですか?

建築物のエネルギー規制、太陽光発電設置の増加、建設・車両・電子機器における多機能ガラスの使用拡大が主な成長要因です。

どの製品タイプが先進ガラスの売上をリードしていますか?

強化ガラスが2025年に39.82%のシェアでトップとなり、建築および自動車産業における安全性重視の用途の標準材料として位置づけられています。

どの機能カテゴリーが最も速く成長していますか?

ソーラーコントロールガラスは最も速く成長している機能であり、建物における冷却性能の重要性が高まるにつれ、2031年までのCAGRは6.57%と予測されています。

最終更新日: