高度バイポーラ直接エネルギーデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

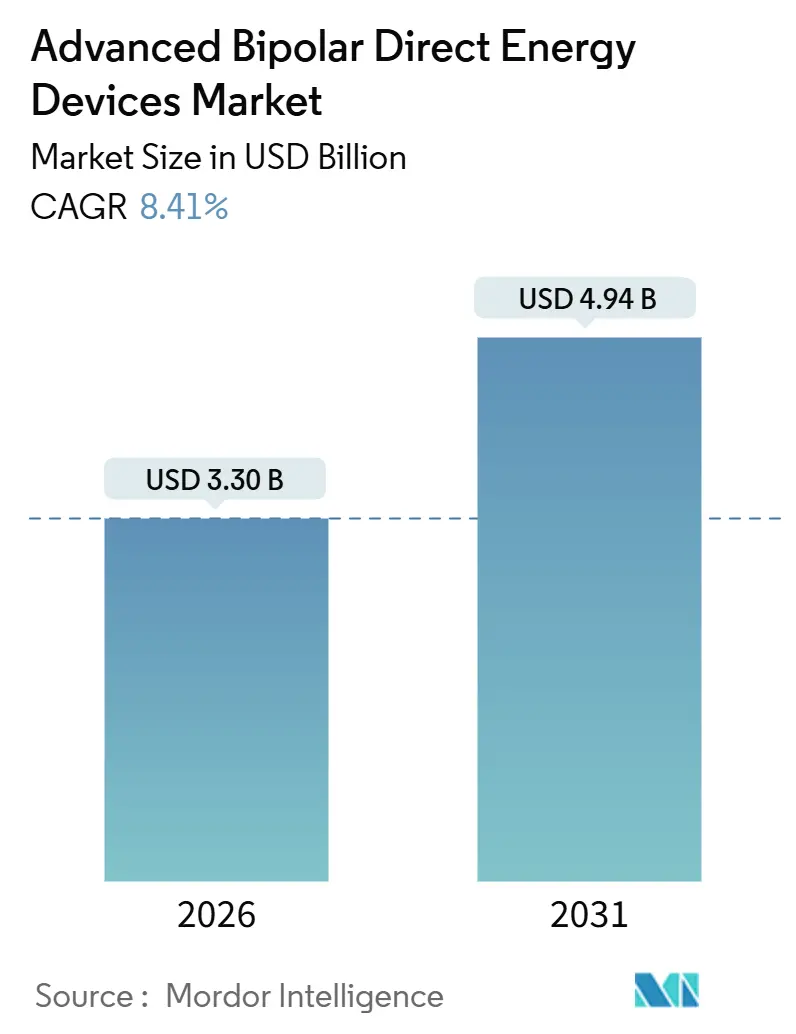

| 市場規模 (2026) | 3.30 十億米ドル |

| 市場規模 (2031) | 4.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

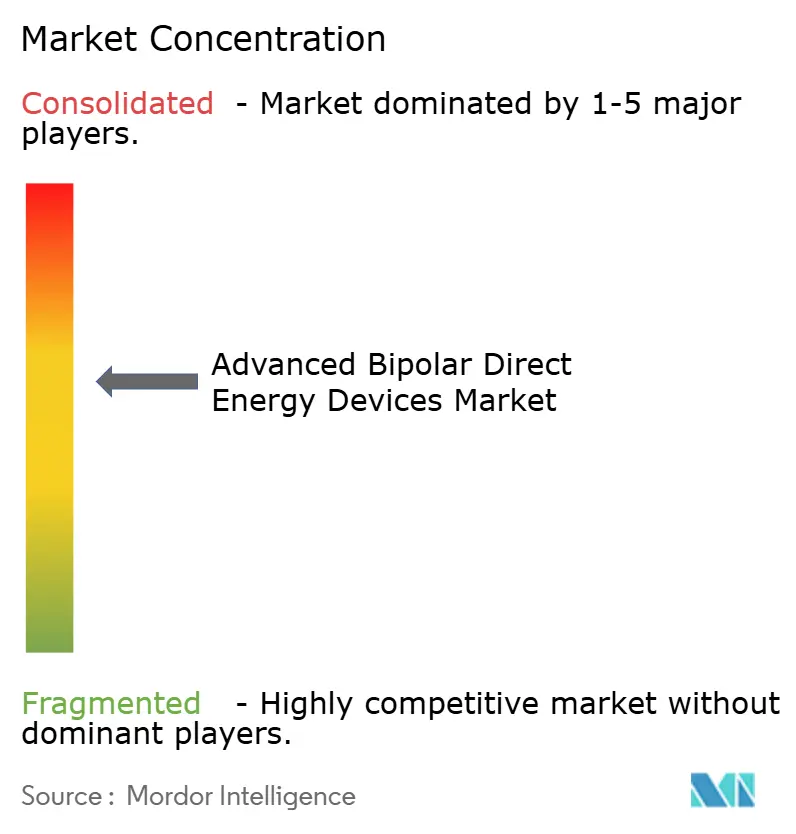

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高度バイポーラ直接エネルギーデバイス市場分析

高度バイポーラ直接エネルギーデバイス市場規模は2026年に30億3,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 8.41%で2031年までに49億4,000万米ドルに達すると予想されています。

成長の勢いは、病院がレガシーの固定出力ジェネレーターをインピーダンス制御プラットフォームに置き換えていること、外来手術センター(ASC)が大量の腹腔鏡手術を吸収していること、そしてロボット手術ベンダーがプレミアム価格設定のために独自のバイポーラ器具をバンドル提供していることに起因しています。電気外科用ジェネレーターシステムは、より小さなベースではあるものの、購入者がマルチモダリティ互換性を促進し、手術室のフットプリントを削減し、デバイスのスキュー数を減らすモジュール式コンソールを好むため、年率12.25%で拡大しています。一方、脳神経外科では、サブミリメートルの精度に対する需要が、セラミック絶縁鑷子の採用を加速させており、これは側副熱を55%削減するもので、雄弁皮質領域付近での作業時に臨床的に重要な削減です。アジア太平洋地域は、インドの生産連動型インセンティブ(PLI)制度と中国の「健康中国2030」政策により、最も急峻な地域的上昇を示しており、CAGR 11.51%となっています。これらの政策はいずれも国内クラスIIIデバイス生産を補助し、輸入マークアップを縮小しています。競争の激しさは中程度を維持しており、Intuitive Surgicalは9,500システムのインストールベースを独自の血管シーラーおよびカーブドバイポーラ鑷子に囲い込むことで、セグメント収益の約4分の1を依然として獲得していますが、Johnson & JohnsonとOlympusは2025年に認可されたマルチエネルギーコンソールでその優位性を侵食しています。

主要レポートのポイント

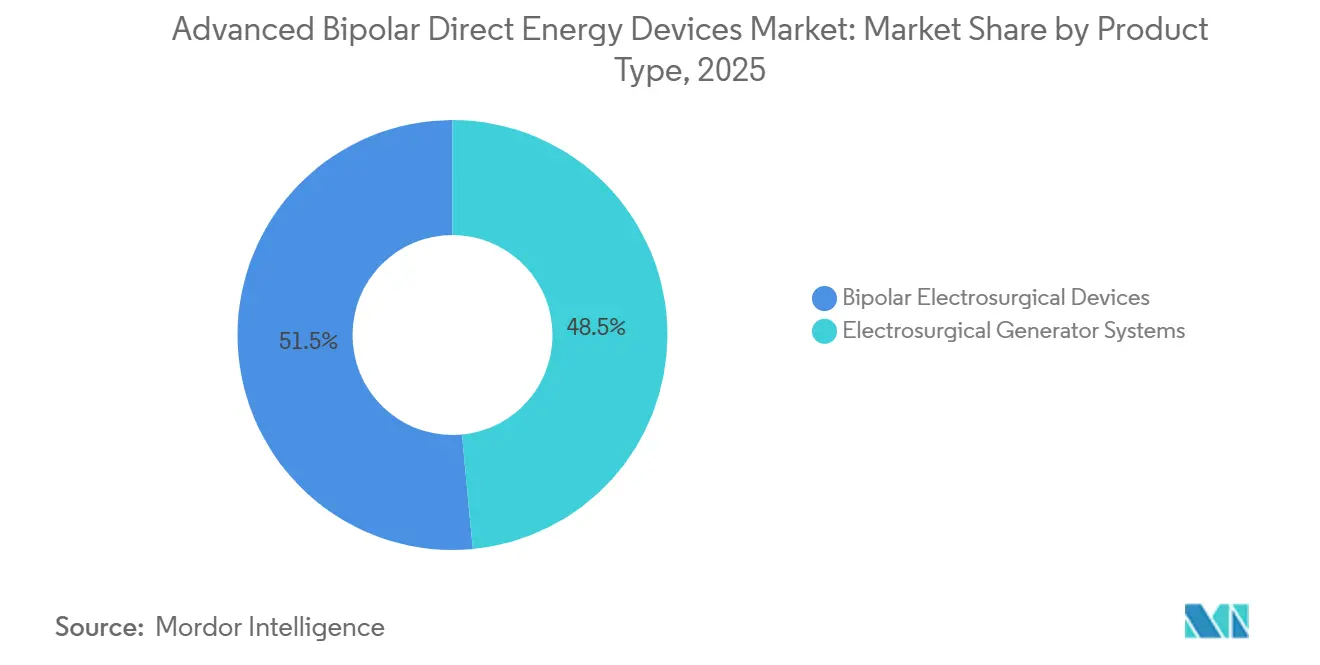

- 製品タイプ別では、バイポーラ電気外科用デバイスが2025年の収益の51.55%を占め、ジェネレーターシステムは2031年にかけて最速のCAGR 12.25%を記録しました。

- エンドユーザー別では、病院が2025年に59.53%のシェアを保持しており、ASCは支払者主導のケア提供場所移行を背景にCAGR 11.85%で拡大しています。

- 用途別では、一般外科が2025年収益の45.23%を提供し、脳神経外科は精度需要によりCAGR 12.15%で進展しています。

- 地域別では、北米が2025年売上の38.15%を占めましたが、アジア太平洋地域はPLIおよび「健康中国2030」の資金調達がデバイス価格を圧縮する中、CAGR 11.51%で上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高度バイポーラ直接エネルギーデバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術の採用拡大 | +2.1% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 高齢化人口と慢性疾患負担 | +1.8% | グローバル、特に北米、欧州、 アジア太平洋 | 長期(4年以上) |

| 精度と安全性における技術進歩 | +1.5% | グローバル、北米および欧州での早期採用 | 短期(2年以内) |

| 外来手術センターの拡大 | +1.3% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| プレミアム需要を生み出すロボット手術との統合 | +1.0% | 北米、欧州、および一部のアジア太平洋市場 | 中期(2〜4年) |

| 資本更新を加速させる成果ベースの償還 | +0.9% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲手術の採用拡大

先進的な医療システムにおける外科症例の85%以上が現在低侵襲技術に依存しており、ロボット支援手術の件数は2025年に前年比21.9%増加しました。このトレンドにより、病院は40%以上の価格プレミアムを持つロボット対応バイポーラ器具へと誘導されています[1]米国FDA、「510(k) K251234 血管シーラーカーブド」、fda.gov。Intuitive Surgicalの2025年7月の手首付き血管シーラーカーブドの認可は、この変化を浮き彫りにしており、購入者は既存のロボットリストとシームレスに組み合わせてドッキング時間を短縮するシングルユースチップを重視しています。施設は手持ち式とロボット用の消耗品の両方を在庫する必要があるため、在庫の複雑さが増し、調達チームは追加のカートスペースなしにどちらのスタイルにも対応できるモジュール式ジェネレータープラットフォームへと誘導されています。この相互運用性により、周術期管理者は予防保守スケジュールを標準化し、平均故障間隔を短縮し、成果ベースの償還下でより良いスコアカードを確保することができます。その結果、統合エネルギースタックを提供するサプライヤーは、単機能ハンドピースに限定されたニッチベンダーを排除しつつあります。

高齢化人口と慢性疾患負担

2030年までに、世界人口の6人に1人が60歳以上になり、この疫学的変化が、精密な止血を必要とする心臓血管および腫瘍切除の件数増加を促進します。セラミック絶縁を施した銀チップバイポーラ鑷子は、ステンレス鋼の前世代品と比較して側副熱拡散を55%削減し、神経または心臓組織に隣接する血管を凝固する際に重要です。Johnson & Johnsonの2024年11月に承認されたVARIPULSEパルスフィールドプラットフォームは、周囲の解剖学的構造を温存し、高齢の合併症を持つ患者の適応を広げる非熱的組織効果への動きを例示しています。インドのPLIプログラムは国内デバイス製造のために3,420クロールピー(4億1,100万米ドル)を割り当て、以前は高度バイポーラ機器のコストに30%以上を上乗せしていた輸入関税を引き下げました。人口が高齢化するにつれて、症例ミックスは慢性疾患手術に偏り、需要の弾力性は件数よりも再手術リスクを低減するデバイス性能に依存するようになります。

精度と安全性における技術進歩

次世代コンソールは、毎秒3,333回出力を調整するリアルタイムインピーダンスセンシングを採用し、シール失敗や迷走電流による熱傷を縮小しています。2025年7月のSensors誌に掲載された機械学習アルゴリズムは、電極形状を最適化して組織付着を40%削減し、最大7mmの血管でのシール信頼性を向上させました。これは、ソフトウェア駆動の設計が純粋に機械的な差別化を凌駕していることの証明です。Olympusが2025年5月にリリースしたPOWERSEALラインは、把持力を低減し、外科医が長時間の腹腔鏡手術中にグリップ疲労なく精度を維持できるようにしています。10年前のジェネレーターをアップグレードした病院では、手術部位感染が15〜20%減少し、症例処理速度が10%向上したと報告されており、バンドル支払いマージンを直接押し上げています。ソフトウェアアップデートは既存のハードウェアに適用できるため、施設は購入決定においてライフサイクルファームウェアサポートを資本コストと並んで考慮するようになっています。

外来手術センターの拡大

ASCは米国の外来手術の65%以上を実施していますが、病院外来部門と比較して30〜40%少ない資本予算で運営しています。CMSの2024年10月のパススルーコードにより、高度エネルギーシステムへの個別支払いが可能となり、ASCはより高い件数と短い滞在サイクルでジェネレーターの償却を回収できるようになりました。HologicのCoolSealコンソールはASC向け設計を例示しており、2秒未満の血管シールを可能にし、再利用可能および使い捨てハンドピースの両方に対応することで、ディレクターが専門分野ごとの供給コストを微調整できるようにしています。ベンダーのサービス契約には現在、バーチャルトラブルシューティングが含まれており、Olympusは2024年10月にProximieと提携し、リモートエンジニアが現地スタッフを派遣することなくジェネレーターのアラームを診断できるようにし、タイトなASCブロックスケジュールを麻痺させるダウンタイムを削減しています。その結果、段階的な機能バンドルとクラウドサポートのメンテナンスを提供するメーカーが、価格に敏感な外来設定での調達において優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用とライフサイクルコスト | -1.2% | グローバル、特に新興市場で深刻 | 中期(2〜4年) |

| 厳格な規制経路 | -0.8% | グローバル、北米および欧州で最も厳格 | 短期(2年以内) |

| RFコンポーネントのサプライチェーンのボトルネック | -0.6% | グローバル、アジア太平洋の製造拠点に集中 | 短期(2年以内) |

| 高度エネルギー使用における外科医のトレーニングギャップ | -0.5% | グローバル、新興市場でより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用とライフサイクルコスト

ジェネレーターの定価は45,000〜80,000米ドルの範囲ですが、使い捨てハンドピースが1症例あたり200〜400米ドルを追加し、年間サービス契約が購入価格の8〜12%を消費するため、大量使用施設では5年間の所有コストが150,000米ドルを超えます。病院外来レートの約60%で償還されるASCは、交換を頻繁に延期しており、2024年の外来手術センター協会の調査では、会員の42%が支払いの不確実性の中で資本購入を延期していることが判明しました。インドでは、18%の関税に加えて12%のGSTが輸入バイポーラデバイスのコストをほぼ3分の1膨らませ、PLI補助による国内生産が拡大するまで、第2層都市での採用を妨げています。リースプログラムや再生機器の提供がギャップを埋めていますが、適応型エネルギー制御を欠く旧世代コンソールのインストールベースを長引かせ、価値ベースのケアモデルで予測される臨床的メリットを希薄化させています。したがって、ベンダーは交換サイクルを加速させるために、単なる値引きではなく総所有コストの優位性を証明する必要があります。

厳格な規制経路

IEC 60601-2-2:2017+AMD1:2023は、高周波外科機器に新たな電磁適合性試験を課し、欧州での市場投入時間を6〜9ヶ月延長し、製品ファミリーごとに50〜100万米ドルのコンプライアンスコストを追加しています。FDAの2025年1月の不足リストは、電気外科メーカーに6ヶ月分のコンポーネントバッファーの保有を義務付け、運転資本を拘束し、ジャストインタイム製造を複雑にしています。ドイツの中小OEMであるPro Med Instrumentsは、更新された基準を満たすための追加コストがマージンを侵食したため、2024年4月にDORO非粘着鑷子ポートフォリオから撤退しました。これらのハードルは、資金力のある大手企業へのシェア集中を促進しますが、特注チップ形状を必要とするニッチ用途では革新のペースを遅らせます。国際医療機器規制当局フォーラムの下での規制調和イニシアチブは二重申請を合理化する可能性がありますが、当面の間、中規模企業は収益獲得前により長い資金燃焼期間に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:病院がプラットフォームを統合する中、ジェネレーターがハンドピースを上回る

電気外科用ジェネレーターシステムは2031年にかけてCAGR 12.25%を記録しており、価値ベースの購買がインピーダンスフィードバックを欠く10年前のコンソールを廃棄するよう病院に促すため、高度バイポーラ直接エネルギーデバイス市場全体よりも著しく速い成長を示しています。このコホートの中で、Johnson & JohnsonのDualtoコンソールは単極、バイポーラ、高度バイポーラモードを組み合わせ、調達チームが3台のスタンドアロンユニットを1台のラックに集約し、手術室の床面積を1.5m²解放できるようにしています。これは外来施設の建設において見落とされがちですが、収益化可能な指標です。2025年には、バイポーラ電気外科用デバイスが依然としてカテゴリー売上の51.55%を生み出していますが、ジェネレーターの接続率の上昇は、資本更新が対応するハンドピース販売を牽引する変曲点を示しています。

繰り返し使用される消耗品がバイポーラ血管シーリングシステムの収益の柱であり続けており、シングルユースチップは1本あたり300〜400米ドルの価格でありながら、腹腔鏡下子宮摘出術において手術室時間を15〜20%短縮します。鑷子の革新は冶金学に集中しており、銀チップ型は熱をより速く放散し、脳神経外科での術後浮腫スコアを半減させる一方、B. Braunのローズゴールド合金はニッケルアレルギーなしに導電性向上をもたらします。高度バイポーラ剪刀はニッチなままですが、タイトな気腹圧ウィンドウ下での器具交換に3分の遅延を課すロボット手術の文脈で優れた性能を発揮します。2026〜2031年にかけて、ジェネレーターのアップグレードが高度バイポーラ直接エネルギーデバイス市場全体の規模を引き続き押し上げる一方、消耗品ベンダーは予算に敏感なASCを狙う低価格参入者に対してマージンを守る必要があります。

エンドユーザー別:支払者のケア提供場所移行義務付けの下でASCの浸透が加速

病院は2025年に支出の59.53%を占めましたが、支払者が日常的な腹腔鏡手術の入院償還を削減する中、ASCは年率11.85%成長すると予測されており、チャネルダイナミクスを再形成しています。CMSのパススルーコードにより、ASCは高度バイポーラ消耗品を個別に請求できるようになり、大腸手術1件あたり140米ドルに相当し、28ヶ月以内にジェネレーターリースの損益分岐点に達するのに十分です[2]メディケア・メディケイドサービスセンター、「メディケア医師報酬スケジュール2024」、cms.gov。ASCは効率的な運営を行うため、ベンダーは24時間ホットスワップサービスとリモートキャリブレーションをバンドルすることで契約を獲得し、院内生体医工学スタッフの必要性を排除しています。

大規模な学術医療センターは引き続きロボットバイポーラ器具の早期採用者であり、Intuitive Surgicalのための囲い込み収益モデルを生み出しており、2026年までにはOTTAVAユニットが大量出荷されるにつれてJohnson & Johnsonも同様になります。クリニックやオフィスベースの検査室は新興のセグメントであり、直感的なタッチスクリーンプリセットを備えたコンパクトなバイポーラコンソールに引き寄せられており、単極熱傷リスクが高い皮膚科や眼科での高度バイポーラ直接エネルギーデバイス市場シェアを拡大します。全体として、病院セクターは絶対的なドル支配を維持しますが、件数の成長は外来施設に傾き、メーカーは2つの異なる経済的購買者に対して機能セットを優先順位付けすることを余儀なくされています。

用途別:脳神経外科がペースを設定し、一般外科が幅広さを維持

一般外科の幅広い手術ベースが2025年に収益の45.23%をもたらし、高度バイポーラ直接エネルギーデバイス市場の基盤であり続けていますが、脳神経外科は熱拡散を500マイクロメートルのハロー内に閉じ込めるセラミック絶縁のおかげでCAGR 12.15%で成長しており、雄弁皮質付近での作業に許容できる範囲です。2025年に米国の300施設で採用されたB. Braunのローズゴールド鑷子は、素材科学がプレミアム階層化を推進していることを例示しています。

婦人科はASC移行の恩恵を受けており、血管シーリングコンソールがクリップ結紮と比較して平均出血量を120mL少なくした日帰り子宮筋腫摘出術をサポートしています。心臓血管の用途はパルスフィールドアブレーションへと移行しており、VARIPULSEプラットフォームは食道瘻リスクを排除し、高齢の心房細動患者の適応を広げています。整形外科および胸部外科セグメントは断片化したままですが、関節形成術および肺葉切除術へのロボット拡大の恩恵を受けるでしょう。将来的には、AI誘導エネルギー投与が新たな頭蓋および脊椎の適応を開き、高度バイポーラ直接エネルギーデバイス市場規模への脳神経外科の貢献をさらに高める可能性があります。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の売上の38.15%を維持しており、年間380万件のMIS手術にわたって安定した消耗品需要を保証する約9,500台のda Vinciロボットシステムに支えられています。価値ベースのペナルティが2025年に強化された後、資本更新サイクルは10年から7年に短縮され、レベルIトラウマセンターが減価償却スケジュールより前に固定出力コンソールを廃棄するよう促しています。CMSのパススルーインセンティブは腹腔鏡下胆嚢摘出術および鼠径ヘルニア修復術をASCに移行させており、購買影響力を分散させ、ベンダーにシェアを守るための段階的価格体系とリモートサービスの展開を強いています。カナダの単一支払者州は2025年に手術室近代化のために5億カナダドルを割り当て、将来のロボット拡大に対応したエネルギーコンソールに資金を向けており、メキシコは2024年のインフラ資金12億米ドルを活用して18の三次病院にデュアルモードジェネレーターを装備し、その一部はBanobrasの低金利融資で賄われました。

アジア太平洋地域は成長エンジンであり、インドの医療機器市場が2030年までに500億米ドルに向けて拡大する中、PLI補助金が輸入依存度を75%から55%に削減する支援を受けて、2031年にかけてCAGR 11.51%と予測されています。国内の契約製造業者は、日本のOEMとの技術移転契約の下で、汎用単極ペンから高度バイポーラハンドピースへと転換しており、公立病院に対して18%の工場出荷価格削減をもたらしています。中国の数量ベース調達は価格上昇を抑制していますが、「健康中国2030」は厳格なIEC更新を満たすジェネレーター購入を支援する外科インフラアップグレードに2,000億人民元を投入しています。日本と韓国は技術の早期採用者であり続けていますが、人口動態の衰退による手術件数の縮小がユニット成長を抑制し、サプライヤーの焦点をソフトウェアアップグレードと延長保証に向けさせています。

欧州はMDRの逆風に直面しており、510(k)相当の承認が12〜18ヶ月遅延し、SKUごとの再認証コストが膨らんでいます。ドイツ、フランス、英国は依然として地域支出の相当な割合を占めていますが、償還の不均一性が上市順序を複雑にしています。Olympusは欧州でのホームコートアドバンテージを活かし、2025年10月にTHUNDERBEAT IIをデビューさせ、超音波と高度バイポーラエネルギーを単一のハンドピースに統合し、病院が平均15 SKUの器具トレイを削減するために採用しました[3]Olympus Corporation、「THUNDERBEAT II欧州ローンチ」、olympus-europa.com。中東では、アラブ首長国連邦が2025年にクリーブランドクリニック・アブダビの新しいロボットセンターを開設し、バンドルバイポーラ器具契約を導入した一方、南アフリカの民間Netcareネットワークは心臓血管サービスラインを差別化するために40台のインピーダンスセンシングジェネレーターのマスターリースに署名しました。中南米の成長はブラジルとアルゼンチンを中心に二極化していますが、為替レートの変動が入札を遅らせており、ブラジルの2025年予算はプライマリケアを優先し、州立病院全体で60台のジェネレーター交換を延期しました。

競争環境

競争の激しさは中程度であり、上位5社のメーカーが2025年の世界売上の相当なシェアを支配しています。Intuitive Surgicalは、すべてのda Vinci手術キットに血管シーラーとカーブドバイポーラ鑷子をバンドルすることで電気外科器具ニッチの25%のシェアを守り、消耗品で70%以上の粗利益率を実現しています。Johnson & Johnsonの2025年3月にFDA認可を受けたDualtoコンソールは、外科医がタワーを交換することなく単極、バイポーラ、高度バイポーラを切り替えられるようにするモジュール性へのピボットを固め、施設を複数年のサービス契約に囲い込んでいます。Olympusは4,000台の欧州腹腔鏡カメラのインストールベースを活用してPOWERSEALハンドピースをクロスセルしており、2025年7月のSwan EndoSurgicalとの合弁事業は次世代フレキシブル内視鏡エネルギーツールに4億5,800万米ドルを投入しています。

Medtronicはコビディエンとの合併を通じて心臓外科での深い関係を維持していますが、ロボット統合で遅れをとっており、2026年のCEロールアウトが予定されているHugoプラットフォームを通じてそのギャップを埋めることを目指しています。B. Braunは脳神経外科用鑷子に注力し、現在欧州の手術室シェアの18%を占める独自のローズゴールドチップを持つ300 SKUを提供しています。新規参入者はソフトウェアのニッチを活用しており、スタートアップは再利用可能な鑷子にRFIDタグを埋め込んでオートクレーブサイクルをカウントし、使用期限を通知することで潜在的なシール失敗リスクを軽減しています。AIベースのエネルギー投与アルゴリズムは知的財産の温床であり、2025年に出願された特許ファミリーは前年比38%増加しており、ハードウェアだけでなくデータ分析が将来の価格決定力の基盤となることを示唆しています。コンポーネント不足が続いており、インピーダンス回路用のRFコンデンサーはFDAの不足リストに残っており、シリコンダイを二重調達する垂直統合企業に有利に働いています。

オフィスベースの検査室では、25,000米ドル未満の価格帯のポータブルなタブレット制御ジェネレーターが基本的な単極ペンを置き換える可能性があり、ホワイトスペースが残っています。耐久性も差別化要因であり、Olympusは40サイクル保証のハンドピースを提供しており、これは汎用品の再利用可能寿命の2倍であり、滅菌コストのオフセット後に1症例あたり14米ドルを節約します。病院が炭素フットプリントを精査する中、リサイクル可能なポリマーハウジングを持つハンドピースを販売するメーカーは、ESG連動の調達資金を活用できる可能性があり、これは報酬スケジュールや資本割引を超えた競争の別次元です。

高度バイポーラ直接エネルギーデバイス産業リーダー

Medtronic

Johnson & Johnson

B. Braun Melsungen AG

Olympus Corporation

Conmed Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Erbe Elektromedizinは、バイポーラ用途専用の初のコンソールであるVIO sealとともに、専門設定ジェネレーターファミリーVIO 3nをリリースしました。

- 2025年3月:Johnson & Johnsonは、今後のOttavaロボットプラットフォームと互換性があり、単極、バイポーラ、超音波、および高度バイポーラ器具に電力を供給できるDualtoマルチエネルギージェネレーターを発売しました。

世界の高度バイポーラ直接エネルギーデバイス市場レポートの範囲

レポートの範囲によると、高度バイポーラ直接エネルギーデバイスとは、バイポーラ高周波または類似のエネルギーモダリティを利用して、組織に標的を絞った電気エネルギーを供給する高度な医療または美容ツールです。

高度バイポーラ直接エネルギーデバイス市場のセグメント化は、製品タイプ、エンドユーザー、用途、および地域によって分類されています。製品タイプ別では、市場には電気外科用ジェネレーターシステム、バイポーラ電気外科用デバイス、血管シーリングシステム、バイポーラ鑷子、および高度バイポーラ剪刀が含まれます。エンドユーザー別では、病院、外来手術センター、クリニック、およびその他にセグメント化されています。用途別では、市場は一般外科、婦人科、心臓血管、脳神経外科、およびその他をカバーしています。地域別では、セグメント化には北米、欧州、アジア太平洋、中東・アフリカ、および南米が含まれます。市場予測は金額(米ドル)ベースで提供されます。

| 電気外科用ジェネレーターシステム | |

| バイポーラ電気外科用デバイス | 血管シーリングシステム |

| バイポーラ鑷子 | |

| 高度バイポーラ剪刀 |

| 病院 |

| 外来手術センター |

| クリニック |

| その他 |

| 一般外科 |

| 婦人科 |

| 心臓血管 |

| 脳神経外科 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 電気外科用ジェネレーターシステム | |

| バイポーラ電気外科用デバイス | 血管シーリングシステム | |

| バイポーラ鑷子 | ||

| 高度バイポーラ剪刀 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| クリニック | ||

| その他 | ||

| 用途別 | 一般外科 | |

| 婦人科 | ||

| 心臓血管 | ||

| 脳神経外科 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の高度バイポーラ直接エネルギーデバイスの予想収益は?

このセグメントは2026年のベースラインからCAGR 8.41%で拡大し、2031年までに49億4,000万米ドルに達すると予測されています。

最も速く成長している製品タイプはどれですか?

電気外科用ジェネレーターシステムは、病院が複数のエネルギーモダリティに電力を供給するモジュール式コンソールを好むため、CAGR 12.25%で進展しています。

なぜ外来手術センターは重要な購買者なのですか?

ASCは高度エネルギーデバイスに対するCMSの個別パススルー支払いを確保し、より厳しい予算にもかかわらず資本購入を資金調達できるようにしています。

どの用途が成長をリードすると予測されていますか?

脳神経外科は、繊細な神経組織への熱傷害を最小化する精密鑷子に牽引され、2031年にかけてCAGR 12.15%を記録する見込みです。

アジア太平洋地域は市場ダイナミクスにどのような影響を与えますか?

アジア太平洋地域はCAGR 11.51%で上昇しており、インドのPLI補助金と中国の「健康中国2030」の資金調達が取得コストを引き下げることで推進されています。

2031年にかけて注目すべき主要競合他社は誰ですか?

Johnson & Johnson、Olympus、Medtronic、およびB. Braunは、マルチエネルギージェネレーターとロボット対応器具を展開する中で引き続き重要な役割を果たすでしょう。

最終更新日: