子宮腺筋症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

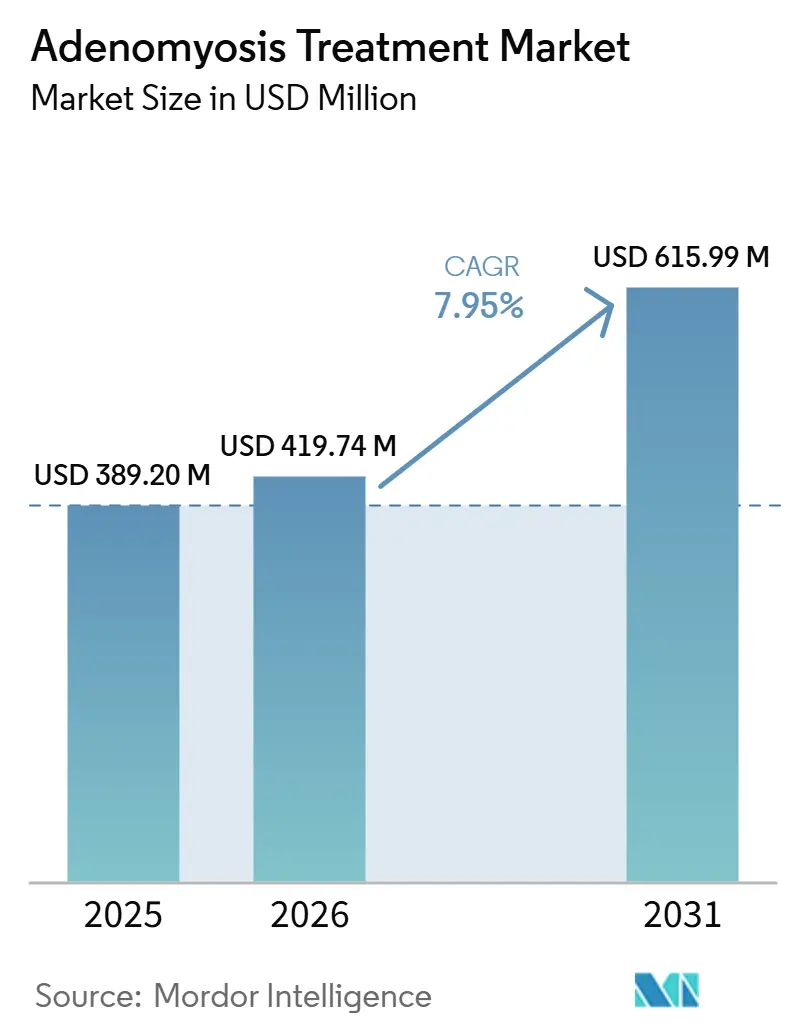

| 市場規模 (2026) | 419.74 百万米ドル |

| 市場規模 (2031) | 615.99 百万米ドル |

| 成長率 (2026 - 2031) | 7.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮腺筋症治療市場分析

子宮腺筋症治療市場規模は、2025年の3億8,920万米ドルおよび2026年の4億1,974万米ドルから2031年までに6億1,599万米ドルへと拡大し、2026年から2031年にかけてCAGR 7.95%を記録する見込みです。

子宮腺筋症治療市場は、診断症例数が歴史的な認知速度を上回るペースで増加しているため拡大しており、治療を受けている患者プールは現在でも実際の臨床負担を大きく下回っています。127件の研究にわたる1億9,890万人の女性を対象とした2025年のシステマティックレビューでは、症状を有する婦人科集団における有病率が41%から49%、不妊症を有する女性では31%であることが示されており、診断の改善に伴い子宮腺筋症治療市場にはまだ大きな成長余地があるという見方を支持しています。[1]Wang MH et al., 「子宮腺筋症と子宮内膜症の世界的有病率、システマティックレビューとメタアナリシス」, Reproductive Biology and Endocrinology, pmc.ncbi.nlm.nih.gov 子宮腺筋症治療市場はまた、治療がデフォルトのエンドポイントとしての子宮摘出術から離れ、ホルモン抑制、子宮温存手術、および患者プロファイルに基づいたより個別化されたシーケンシングへと移行するという明確なケアモデルの変化からも恩恵を受けています。製薬企業がGnRHアンタゴニストの長期安全性エビデンスを拡充する一方、手術系プレイヤーは標的投資と買収を通じて子宮温存ポートフォリオを強化しているため、競争活動が活発化しています。子宮腺筋症治療市場はまた、主要市場における疾患特異的な規制ラベルの不在が依然として処方への自信を制限しているため、持続的な機会基盤を有しており、より良いエビデンスと明確な経路が既存の需要を再分配するだけでなく追加需要を解放できることを意味しています。

主要レポートのポイント

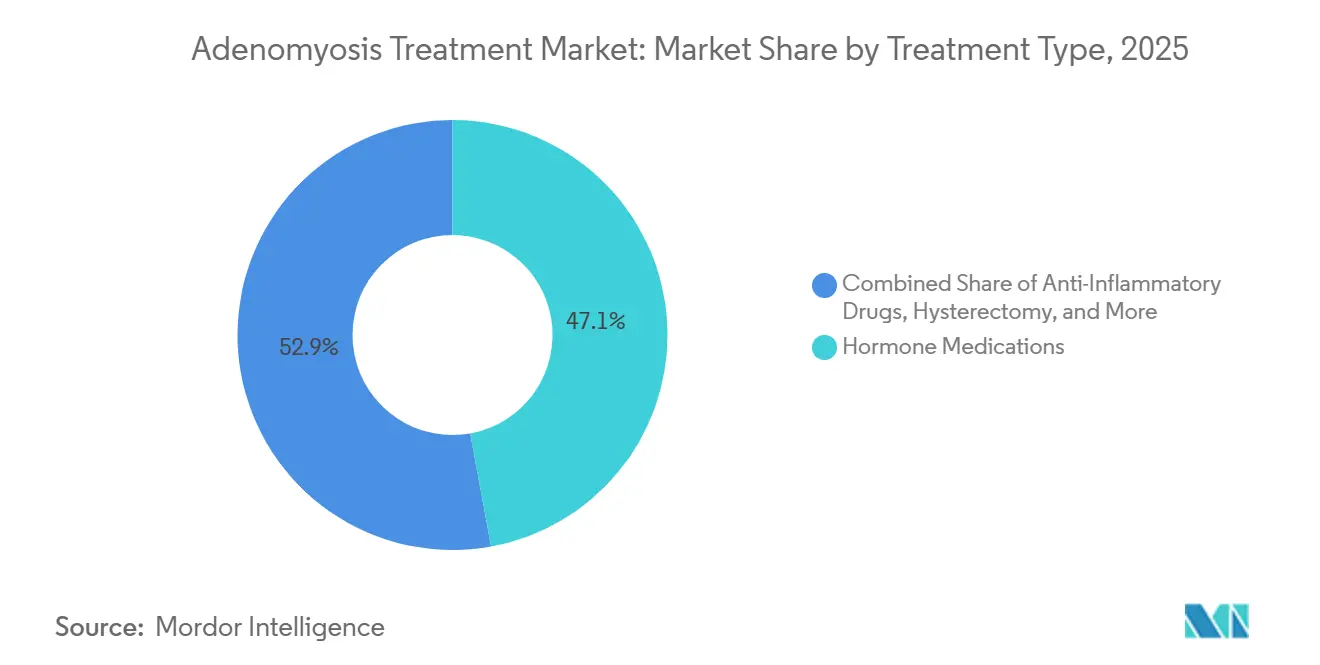

- 治療タイプ別では、ホルモン薬が2025年の子宮腺筋症治療市場シェアの47.14%を占め、抗炎症薬は2031年にかけてCAGR 8.77%で拡大する見込みです。

- 疾患タイプ別では、びまん性子宮腺筋症が2025年に68.13%のシェア占め、CAGR 8.63%で最も速い成長を記録すると予測されています。

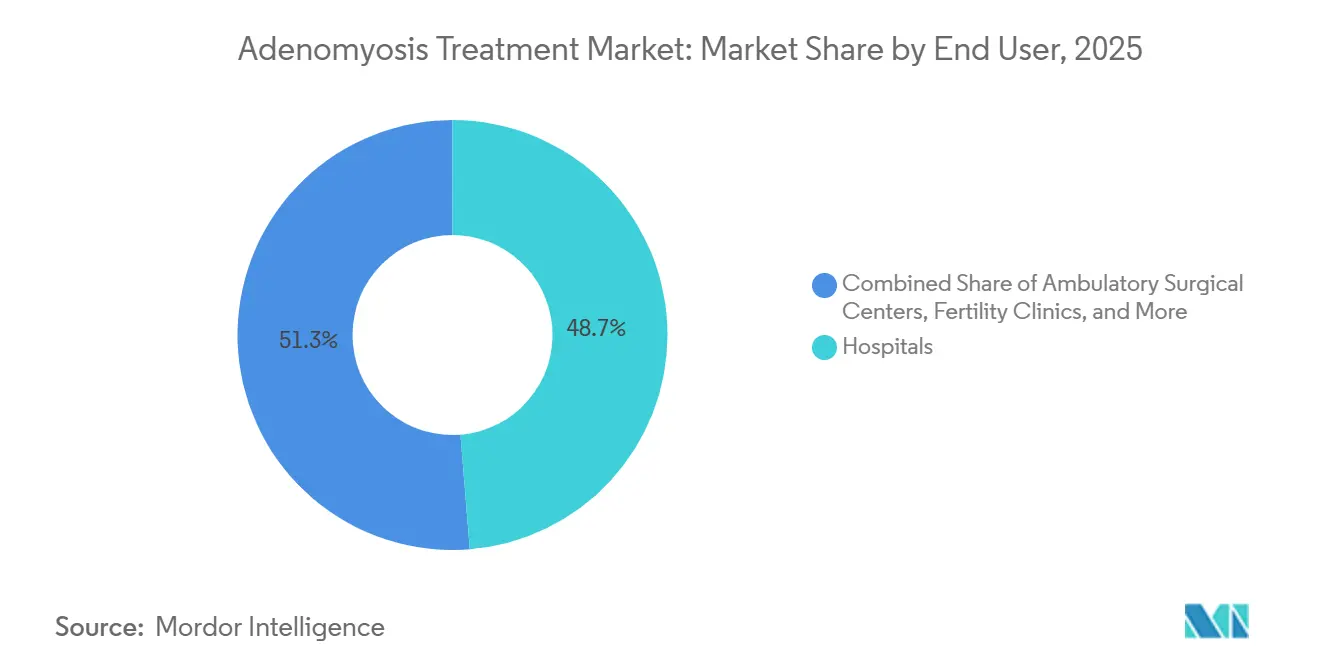

- エンドユーザー別では、病院が2025年に48.73%のシェアを獲得し、専門婦人科センターは2031年にかけてCAGR 9.03%で成長する見込みです。

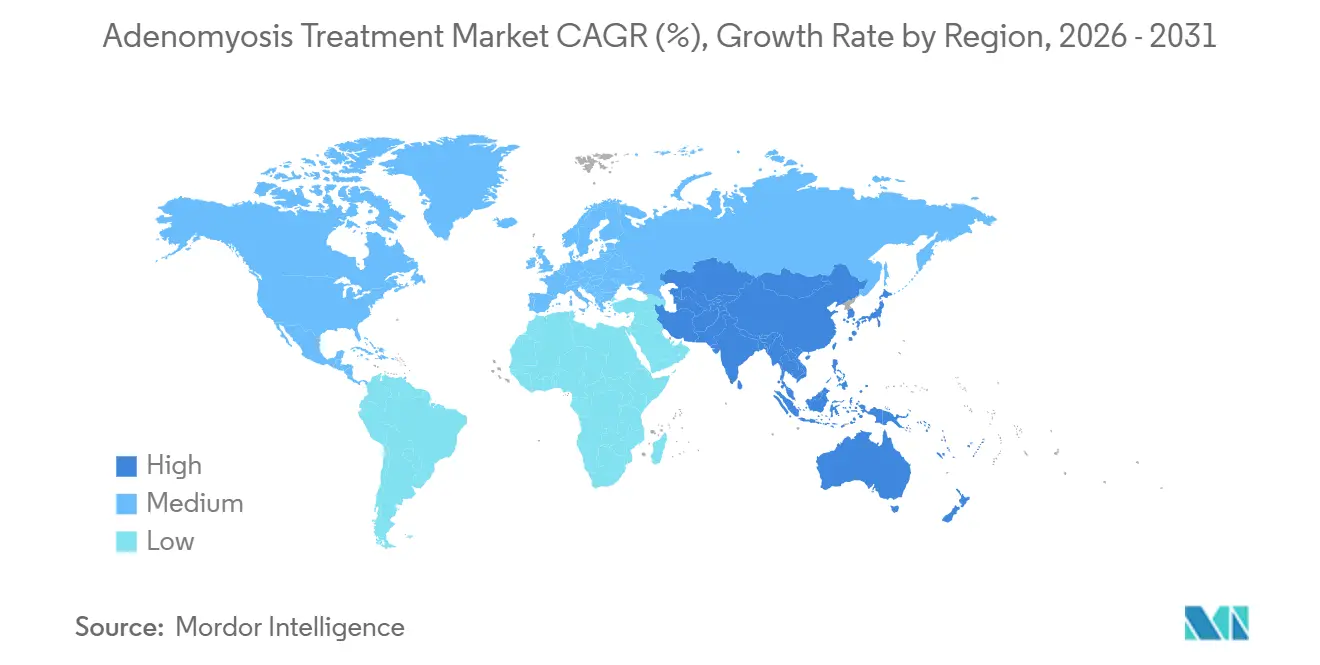

- 地域別では、北米が2025年の子宮腺筋症治療市場シェアの38.12%を占め、アジア太平洋はCAGR 9.16%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の子宮腺筋症治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 診断不足症例の検出増加 | +1.6% | グローバル | 短期(2年以内) |

| 妊孕性温存ホルモン療法の普及 | +1.4% | 北米・欧州連合 | 中期(2〜4年) |

| 子宮温存低侵襲手術へのシフト | +1.1% | アジア太平洋・北米 | 中期(2〜4年) |

| 専門女性健康紹介ネットワークの拡大 | +0.9% | 北米・欧州連合 | 中期(2〜4年) |

| AI支援骨盤イメージングトリアージと表現型分類 | +0.7% | グローバル | 長期(4年以上) |

| 症状コントロール経路における外来ケアへの移行 | +0.6% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来診断不足であった症例の診断検出増加

子宮腺筋症治療市場は、子宮腺筋症が日常的な外来診察ではなく子宮摘出術後に長らく同定されてきたという診断シフトから恩恵を受けています。形態学的子宮超音波評価基準に沿った経腟超音波プロトコルは、日常的な婦人科診療において非侵襲的診断をより実用的なものにしており、治療可能な患者プールを歴史的に認識されてきた規模を超えて拡大しています。これは子宮腺筋症治療市場にとって重要であり、多くの国における低い報告有病率は低い疾患負担を示すものではなく、むしろ低い検出率と一貫性のないイメージングワークフローを示すことが多いためです。構造化されたイメージングトレーニングが普及し、地方都市が婦人科超音波インフラへのアクセスを改善するにつれ、より多くの症状を有する女性が長年未治療のままでいるのではなく、より早期に治療を開始する可能性が高まっています。主要な治療法の突破口が訪れる前であっても、既存症例のより良い同定だけで治療件数の成長が継続できるため、商業的効果は重要です。これが、子宮腺筋症治療市場が処方件数だけが示唆するよりも強固な基盤的支持を有している理由であり、特に現在の診断率が実際の症状負担に依然として遅れをとっている地域においてそうです。

妊孕性温存ホルモン療法の普及

子宮腺筋症治療市場はまた、経口GnRHアンタゴニストが即時の根治的手術を望まない女性の長期ホルモン管理のプロファイルを変えているため、前進しています。旧来のGnRHアゴニスト使と比較して、新しいアンタゴニストはより制御されたエストロゲン管理を可能にし、より長い治療期間をサポートし、療法を継続できる女性のグループを拡大します。アドバックセラピーを伴うエラゴリクスの2025年フェーズ3分析では、60ヶ月にわたって骨密度が安定していることが報告されており、閉経前女性における長期ホルモン使用に関するリスク議論を大幅に改善しています。[2]Sanjay K. Agarwal et al., 「エラゴリクスとアドバックセラピーを用いた女性における骨密度、過多月経出血と子宮筋腫を有する女性における60ヶ月フェーズ3試験のオープンラベルおよび治療後結果」, AJOG Global Reports, doi.org 子宮腺筋症治療市場は、より長い安全な治療期間が療法の継続性と医師の症状コントロールからより構造化された疾患管理へのエスカレーション意欲の両方を高める可能性があるため、恩恵を受けています。このダイナミクスはアジアでも関連性が高まっており、キッセイ製薬が2025年3月に化合物に関する規制上の進展を受けて日本における子宮内膜症および子宮腺筋症に対するフェーズIIIリンザゴリクス試験を開始したことは、地域の開発活動が欧米のプログラムと収束していることを示しています。その結果、ホルモン療法が手術前の短期的な橋渡しとしてのみ位置づけられるのではなく、より広い妊孕性を意識した治療経路が生まれています。

子宮温存低侵襲手術へのシフト

子宮腺筋症治療市場は、子宮摘出術を拒否する患者や適応外の患者に対する子宮温存インターベンションの受け入れが拡大することで再形成されています。高密度焦点式超音波、子宮動脈塞栓術、および高周波アブレーションは、複数の臨床およびガイドラインの情報源が症状コントロールと子宮温存におけるその役割を認識するようになったため、日常的な使用に近づいています。これは子宮腺筋症治療市場にとって実際的な重要性を持ちます。なぜなら、一つの製品クラスを別のものに置き換えるのではなくケア経路を拡大し、デバイス、イメージング、フォローアップケア、および補助薬全体にわたる収益をサポートするからです。Hologicは2025年1月にGynesonicsの3億5,000万米ドルの買収を完了することでこの分野を強化し、Sonataシステムを追加し、切開なしまたは低切開の婦人科治療プラットフォームへのより強力な戦略的コミットメントを示しました。[3]Hologic, Inc., 「HologicがGynesonics, Inc.の買収を完了」, BusinessWire, businesswire.com 高密度焦点式超音波後のより良い妊孕性アウトカムエビデンスはまた、かつて症状緩和と将来の妊孕性の間の狭い選択肢に直面していた生殖年齢の患者に対して手術ベースのケアを推奨する医師の自信を高めています。その結果、子宮腺筋症治療市場では薬物療法とインターベンション経路の間でよりバランスの取れた分割が見られ、より広い治療ミックス全体にわたる需要の持続を助けています。

AI支援骨盤イメージングトリアージと表現型分類

子宮腺筋症治療市場は、分類ツールが基本的な検出を超えて治療に関連する表現型分類へと進化しているため、AIを活用したイメージングの影響を感じ始めています。超音波イメージングにおけるディープラーニング研究は、子宮腺筋症のより標準化された同定に強い可能性を示しており、高度に変動するオブザーバー解釈への依存を低減します。ClinicalTrials.govに登録された多施設モデル開発研究は、構造化された超音波データセットと正式な検証設計を通じてこのアプローチを推進しており、ワークフロー統合が概念から臨床試験へと移行していることを示しています。子宮腺筋症治療市場は、より信頼性の高い初回接触トリアージが長い経験的治療サイクルを短縮し、有効な療法までの時間を短縮し、専門ケア経路における患者の継続を改善できるため、恩恵を受ける立場にあります。これは商業的に関連性があり、高度なイメージングと治療選択を組み合わせたセンターは、手術の可用性だけでなく効率性、アウトカム、および患者体験において差別化できるためです。長期的には、子宮腺筋症治療市場は表現型分類された紹介から始まる処方カスケードを見る可能性があり、一般的な試行錯誤ケアではなく、イメージング主導の治療プロトコルに沿った企業に有利に働くでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 疾患特異的治療ガイドラインおよび 標準化された経路の欠如 | -0.7% | グローバル | 中期(2〜4年) |

| 保存的療法後の症状再発 | -0.6% | グローバル | 短期(2年以内) |

| 専門婦人科およびインターベンション能力への 限られたアクセス | -0.5% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 手術的インターベンションの高コストと 妊孕性のトレードオフ | -0.4% | 北米・欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

疾患特異的治療ガイドラインと標準化された経路の欠如

子宮腺筋症治療市場は依然として基本的な構造的制限に直面しており、主要市場において子宮腺筋症に特異的な規制ラベルを持つ薬剤がなく、ホルモン使用は主に適応外のままです。2025年のシステマティックビューとネットワークメタアナリシスでは、利用可能なランダム化エビデンス全体で調和のとれた治療ランキングが見つからず、アウトカムは疼痛、出血、または子宮サイズ縮小のいずれに焦点を当てるかによって異なりました。この不確実性は、治療シーケンシングが標準化されていない場合に一般婦人科医が療法の開始またはエスカレーションをためらう可能性があるため、子宮腺筋症治療市場を減速させます。ドイツの2025年更新S2kガイダンスは、イメージング優先診断とより個別化されたシーケンシングへと実践を移行させましたが、より広いコミュニティへの採用は、支払者と日常診療がそれらの推奨をどれだけ迅速に吸収するかに依然として依存しています。より明確な疾患特異的経路が広く定着するまで、子宮腺筋症治療市場は、治療選択肢自体が利用可能な場合でも、プロバイダー間で不均一な普及を示し続ける可能性があります。この抑制要因は、開始率、償還議論、および高コストまたは長期療法計画への自信に同時に影響するため、特に重要です。

保存的療法後の症状再発

子宮腺筋症治療市場はまた、ホルモン管理または子宮温存アブレーション後の臨床的に意味のある症状再発によっても制約されています。再発は多くの患者を症状コントロール、エスカレーション、および再インターベンションの繰り返しサイクルに留め置き、医療接触を維持しますが、非根治的治療経路への自信を弱めます。この問題は、LNG-IUSやジエノゲストなどの一次選択肢が持続的なコントロールを提供できず、後のエスカレーションが必要になるプロゲステロン抵抗性グループでより顕著です。2024年および2025年の研究では、ホルモン補助剤と組み合わせた高密度焦点式超音波が高密度焦点式超音波単独と比較して再発を低下させることができることが示されましたが、追加コストと治療の複雑さは依然としてより広い使用への実際の障壁です。子宮腺筋症治療市場にとって、これは長期的な患者エンゲージメントが量を支援する一方で、支払者と臨床医が繰り返しの治療サイクルが十分な価値を提供するかどうかを依然として疑問視するという複雑な状況を生み出しています。この緊張は、特に集中型またはベンチマーク型の償還審査に依存するシステムにおいて、アウトカムの精査を高く保ち続ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:ホルモン薬がリード、抗炎症薬がより速く成長

ホルモン薬は2025年の子宮腺筋症治療市場規模の47.14%を占め、日常ケア全体にわたるプロゲスチン、複合経口避妊薬、および新しいGnRH受容体アンタゴニストの深い使用を反映しています。子宮腺筋症治療市場におけるこのリーディングポジションは、医師が手術的インターベンションや根治的手術を検討する前に、薬物療法が最初の構造化された選択肢として残ることが多いという事実に基づいています。ジエノゲストは、1日1回投与と容性プロファイルを組み合わせており、繰り返し使用と医師の親しみやすさをサポートするため、強い処方ポジションを維持し続けています。同じ2025年のネットワークメタアナリシスは、3ヶ月および6ヶ月時点での子宮腺筋症関連骨盤痛に対して最も効果的なホルモン療法としてジエノゲストを特定することで、その選好を強化しました。[4]A. Etrusco et al., 「子宮腺筋症関連骨盤痛治療のためのホルモン療法の有効性と安全性、ランダム化比較試験のシステマティックレビューとネットワークメタアナリシス」, Frontiers in Endocrinology, frontiersin.org LNG-IUSはまた、限られた全身性エストロゲン抑制で長期的な症状コントロールを提供し、複数の臨床設定にわたってガイドラインのサポートを維持するため、セグメントの重要な部分であり続けています。

抗炎症薬は子宮腺筋症治療市場で最も速く成長している治療タイプであり、2031年にかけてCAGR 8.77%を記録します。これは主に急性症状緩和のための併用処方として広く使用され続けているためです。その役割は、償還の遅延、医師の選好、またはエンドクリン治療に関する患者のためらいがホルモン剤へのアクセスを制限する場合に特に関連しています。子宮摘出術は依然として子宮腺筋症治療市場において安定した位置を占めています。しかし、妊孕性温存および子宮温存の選択肢が以前よりも多くの治療経路をカバーするようになったため、その役割は縮小しています。これは、子宮摘出術が出産を完了した女性や保存的ケアが複数回の試みの後に失敗した女性にますます限定されることを意味します。その他のカテゴリーも注目に値します。なぜなら、子宮腺筋症関連不妊症に対するニンテダニブ試験の登録などのパイプライン活動が、子宮腺筋症治療産業が症状抑制を超えたメカニズムのテストを開始していることを示しているからです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:びまん性子宮腺筋症が量と成長を牽引

びまん性子宮腺筋症は2025年の子宮腺筋症治療市場規模の68.13%を占め、2031年にかけてCAGR 8.63%で最も速い成長を記録すると予測されています。この二重のポジションは珍しく、子宮腺筋症治療市場をすでにリードしている同じサブタイプが最も速く前進しているためです。その説明は疾患負担にあり、びまん性疾患はり広い子宮筋層浸潤、より重い出血、より大きな子宮容積、および局所型よりも高い治療失敗の可能性と関連しています。これらの臨床的特徴は、より多くの治療試み、より長いケアの旅、およびホルモン療法と手術的インターベンションの間のシーケンシングのより大きな必要性に変換されます。子宮腺筋症治療市場にとって、これはびまん性疾患が局所疾患よりも高い患者強度と医療システムとのより強い繰り返しエンゲージメントの両方を生み出すことを意味します。

限局性子宮腺筋症は子宮腺筋症治療市場では依然として小さいですが、標的インターベンションに対してより反応性が高いことが多いため、注目を集めています。2025年の保存的外科管理の文献は、適切に選択された女性における限局性切除を支持し、妊孕性アウトカムが重要な場合の慎重な術前評価の関連性を強調しました。これにより、限局性疾患は、患者が子宮温存経路を求めている場合に特に、イメージング能力と専門的な手術能力を組み合わせたセンターにより適しています。子宮腺筋症治療市場にとっての実際的な価値は、より良いサブタイプ分化が治療トリアージを鋭くし、患者プロファイルと治療選択の間のミスマッチを減らすことができることです。イメージング主導の層別化が改善するにつれ、子宮腺筋症治療産業は限局性症例においてより焦点を絞ったインターベンション需要を見る可能性が高く、びまん性疾患は全体的な量と縦断的なケアニーズを支配し続けるでしょう。

エンドユーザー別:病院がリード、専門婦人科センターが成長ペースを設定

病院は2025年の子宮腺筋症治療市場シェアの48.73%を獲得しました。これは、統合イメージング、入院サポート、インターベンション管理、または手術を必要とする複雑な症例の主要なアクセスポイントであり続けているためです。子宮腺筋症治療市場におけるそのリーダーシップは、特に子宮摘出術と子宮動脈塞栓術が病院ベースの婦人科部門に集中している場合に、手術量によって依然として支持されています。病院はまた、重篤な出血、疼痛、不妊症の重複、および治療抵抗性疾患における紹介パターンからも恩恵を受けており、これらはすべて多職種評価の必要性を高めます。不妊クリニックは価値の面では小さいですが、子宮腺筋症が不妊症と強く関連しているため、生殖医療専門家からの紹介を生み出し続けているため、戦略的な重みを持っています。この関連性により、子宮腺筋症治療市場は体外受精準備、子宮受容性管理、および補助生殖前のより集中的な症状コントロールのための患者選択と密接に結びついています。

専門婦人科センターは子宮腺筋症治療市場で最も速く成長しているエンドユーザーカテゴリーであり、2031年にかけてCAGR 9.03%を記録します。これは、診断、カウンセリング、および個別化されたケアを統合するのに適した位置にあるためです。これらのセンターは、専用の超音波能力、構造化された治療計画、および高付加価値のフォローアップサービスへの投資において、一般的な外来部門よりも優れた位置にあることが多いです。子宮腺筋症治療市場のエンドユーザーミックスは、薬物療法のシーケンシングと低侵襲手術への紹介の両方をより少ない断片化で管理できる設定へとシフトしています。外来手術センターもまた、婦人科手術がより低い重症度の設定に移行するにつれて勢いを増しており、患者の利便性を高め、病院中心の選択的ケア経済に圧力をかけています。この段階的な移行は病院をケアモデルから排除するものではありませんが、子宮腺筋症治療市場が時間をかけて手術量と患者維持を生み出せる場所を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の子宮腺筋症治療市場シェアの38.12%を占め、金額ベースで最大の地域貢献者となっています。子宮腺筋症治療市場における同地域のポジションは、ホルモン剤の確立された償還経路、強力な女性健康紹介ネットワーク、および疾患をより早期に認識・管理できる専門診療の密な基盤を反映しています。米国は、GnRHアンタゴニストの長期安全性エビデンスが特に長期治療使用に関して支払者と処方者の自信を強化したため、主要国であり続けています。

欧州は子宮腺筋症治療市場において2番目に大きな地域ブロックであり続け、償還と治療普及が国によって大きく異なるため、より複雑な構造を示しています。ドイツは、2025年6月のリンザゴリクスに関するG-BA決議が示すように、医療技術評価の決定と価格審査が新しいホルモン療法の実践への参入方法を形成するため、不均衡に大きな役割を果たしています。[5]G-BA, 「リンザゴリクスD-1147に関する決議」, 連邦合同委員会, g-ba.de 更新されたドイツS2kガイダンスはまた、イメージング確認診断とゲスターゲン優先シーケンシングをサポートしており、ケアの標準化を助けますが、比較薬の期待が依然として厳格な場合にプレミアム療法の早期普及を遅らせる可能性があります。より広い地域全体で、子宮腺筋症治療市場はしたがって、未充足ニーズだけでなく、ガイドラインの整合がどれだけ迅速に日常的な償還と処方行動に変換されるかによって形成されています。

アジア太平洋は子宮腺筋症治療市場で最も速く成長している地域であり、2031年にかけてCAGR 9.16%を記録します。これは大きな患者プール、成熟したホルモンプロトコル、および民間・三次医療投資の増加によって牽引されています。日本は、キッセイ製薬の子宮内膜症および子宮腺筋症に対するリンザゴリクスのフェーズIII研究を含む複数のGnRHアンタゴニストプログラムが同時に進行しており、地域の治療的深みを強化しているため重要です。中国は専用の子宮内膜症および子宮腺筋症ケアセンターと比較的強い高密度焦点式超音波の普及を通じて成長を支援しており、子宮腺筋症治療市場の手術側に多くの欧米の設定よりも強固な基盤を与えています。

競合環境

子宮腺筋症治療市場は、医薬品において中程度の集中度を示し、デバイスと手術においてはより分散しています。AbbVie、Bayer、Takeda、およびOrganonは、確立されたホルモン療法ポートフォリオを通じて子宮腺筋症治療市場において重要なポジションを保持しています。同時に、HologicとMedtronicは手術支援プラットフォームと隣接する女性健康デバイスにおいてより直接的に競合しています。単一の企業が総価値の5分の1以上を支配しておらず、ほとんどの療法が依然として子宮腺筋症特異的なラベルを欠いているため、再ポジショニングの余地があります。Bayerは、MirenaとVisanneを通じて現在の臨床実践との最も強い適合性の一つを持っており、両方とも日常ケアですでに使用されている症状コントロール経路とよく一致しています。このポジションは、Bayerが2025年12月に隣接する子宮疾患におけるMirenaの臨床エビデンス基盤を拡大するためにフェーズIII SUNFLOWER研究を開始したことで、さらなる戦略的サポートを得ました。

AbbVieは、アドバックセラピーを伴うエラゴリクスの長期安全性エビデンスが旧来の注射型抑制選択肢との差別化を改善するため、子宮腺筋症治療市場において有利な位置にあり続けています。Hologicはまた、2025年1月にGynesonicsの買収を完了し、子宮温存インターベンションへの動きに適合するリアルタイム超音波ガイド高周波アブレーションプラットフォームを追加することで、戦略的ポジションを強化しました。2026年4月、BlackstoneとTPGはHologicの183億米ドルの非公開化を完了し、ADIAとGICからの少数株主持分を含め、公開市場の報告サイル外でより速い製品開発と投資集中をサポートする可能性があります。これらの動きは、子宮腺筋症治療市場における競争が薬剤開発に限定されず、所有構造、プラットフォームの幅、および手術エコシステムの制御も含むことを示しています。

子宮腺筋症治療市場におけるホワイトスペースの機会は、疾患特異的な規制申請とイメージング表現型分類と治療選択の間のより緊密なリンクを中心に最も強く残っています。明確な子宮腺筋症ラベルを確保した企業は、今日の市場が依然として適応外処方ロジックに大きく依存しているため、持続的なナラティブ上の優位性を得るでしょう。日本におけるキッセイ製薬のフェーズIIIリンザゴリクスプログラムは、競争的ポジショニングが隣接する婦人科使用だけでなく適応症に焦点を当てた開発に近づいていることを示しているため、戦略的に重要です。子宮腺筋症治療市場はまた、イメージング連携ワークフロー、精密アブレーション能力、および専門紹介システムがますます孤立したツールとして販売されるのではなく接続されているため、技術面での参入がより困難になっています。この組み合わせは、より広いケア経路をサポートできる企業に有利であり、より小さな参入者はニッチに焦点を当てたアプローチ、パートナーシップ、または高度に標的化されたエビデンス生成を通じて競争する必要があるかもしれません。

子宮腺筋症治療産業のリーダー

AbbVie Inc.

Bayer AG

Ferring B.V.

Organon and Co.

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:BlackstoneとTPGはHologicの183億米ドルの非公開化を完了し、José Almeida氏をCEOに任命しました。ADIAとGICからの少数株主持分を含むこの取引は、子宮腺筋症および子宮疾患に関連する低侵襲婦人科手術を含む女性健康における製品開発と地理的拡大を加速するためにHologicを位置づけます。

- 2025年6月:ドイツ連邦合同委員会(G-BA)は子宮内膜症に対するリンザゴリクスに関する決議を公表し、適切な比較薬療法に対する追加的な便益が証明されなかったと結論付けました。これは欧州最大の医薬品市場全体の償還交渉に直接影響を与える医療技術評価の結果です。

- 2025年3月:キッセイ製薬は、化合物の成功したフェーズIII子宮筋腫の読み出しと日本のPMDAに受理された新薬申請を受けて、日本における子宮内膜症・子宮腺筋症に対するリンザゴリクス(KLH-2109)のフェーズIII臨床試験を開始しました。フェーズIIIの完了は2027〜2028年を目標としており、アジア太平洋GnRHアンタゴニスト市場への商業的影響があります。

- 2025年12月:Bayerは、3カ国の約90施設にわたる非典型的子宮内膜増殖症におけるMirena® 52mg LNG-IUSを評価するフェーズIII SUNFLOWER研究を開始し、既存の承認適応症を超えた隣接する子宮疾患におけるMirenaの臨床エビデンス基盤を拡大する戦略を強化しました。

世界の子宮腺筋症治療市場レポートの範囲

子宮腺筋症治療市場は、子宮筋層内に子宮内膜組織が存在することを特徴とする良性子宮疾患である子宮腺筋症の症状と進行を管理するために使用される薬物療法、医療的インターベンション、および外科的処置を含みます。市場は、疾患に関連する慢性骨盤痛、過多月経出血、および不妊症の有病率の上昇、ならびに高度なイメージング技術による認識の向上と早期診断によって牽引されています。

子宮腺筋症治療市場は、治療タイプ、疾患タイプ、エンドユーザー、および地域によって区分されています。治療タイプ別では、抗炎症薬、ホルモン薬、子宮摘出術、その他にさらに分類されています。疾患タイプ別では、びまん性子宮腺筋症と限局性子宮腺筋症に区分されています。エンドユーザー別では、病院、専門婦人科センター、外来手術センター、不妊クリニック、その他に区分されています。地域セグメントは、北米、欧州、アジア太平洋、中東・アフリカ、南米にさらに分類されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| ホルモン薬 |

| 子宮摘出術 |

| その他(抗線溶薬、鎮痛薬など) |

| びまん性子宮腺筋症 |

| 限局性子宮腺筋症 |

| 病院 |

| 専門婦人科センター |

| 外来手術センター |

| 不妊クリニック |

| その他(学術・研究機関、在宅ケア設定など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 抗炎症薬 | ホルモン薬 | |

| 子宮摘出術 | ||

| その他(抗線溶薬、鎮痛薬など) | ||

| 疾患タイプ別 | びまん性子宮腺筋症 | |

| 限局性子宮腺筋症 | ||

| エンドユーザー別 | 病院 | |

| 専門婦人科センター | ||

| 外来手術センター | ||

| 不妊クリニック | ||

| その他(学術・研究機関、在宅ケア設定など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

子宮腺筋症治療の現在の規模と見通しは?

子宮腺筋症治療市場は2025年に3億8,920万米ドルと評価され、2026年には4億1,974万米ドルとなり、CAGR 7.95%で2031年までに6億1,599万米ドルに達すると予測されています。

今日の収益をリードしている療法カテゴリーはどれですか?

ホルモン薬は2025年に47.14%のシェアでリードしました。これは、症状コントロールと長期治療経路全体にわたって最も確立された一次構造化選択肢であり続けているためです。

最大の需要を牽引している疾患サブタイプはどれですか?

びまん性子宮腺筋症は2025年に68.13%のシェアを占め、CAGR 8.63%で最も速く成長すると予測されており、より高い症状負担と長期的な治療エンゲージメントを反映しています。

最も速く成長しているケア設定はどれですか?

専門婦人科センターは、診断、治療計画、および低侵襲ケアへの紹介を統合するにつれて、2031年にかけてCAGR 9.03%で拡大すると予測されています。

最も強い成長機会を提供している地域はどこですか?

アジア太平洋は、大きな患者プール、専門能力の向上、ならびにホルモン療法と子宮温存アプローチの両方のより強い普及に支えられ、2031年にかけてCAGR 9.16%で成長すると予測されています。

新しい療法のより広い普及を妨げているものは何ですか?

最大の障壁は、子宮腺筋症特異的な規制ラベルの欠如と保存的療法後の持続的な症状再発であり、両方とも医師の自信と支者のサポートを遅らせています。

最終更新日: