アクティブウェア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 487.86 十億米ドル |

| 市場規模 (2031) | 652.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクティブウェア市場分析

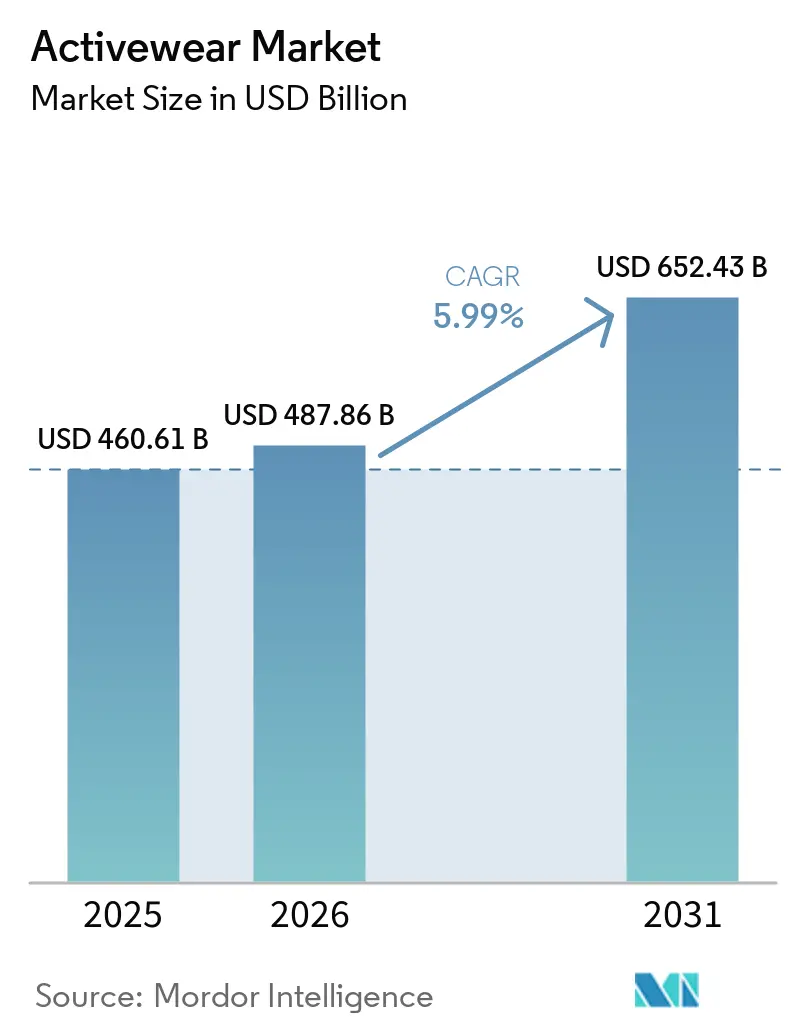

アクティブウェア市場規模は、2025年の4,606.1 ビリオン 米ドルから2026年には4,878.6 ビリオン 米ドルに成長し、2026年から2031年にかけてCAGR 5.99%で2031年までに6,524.3 ビリオン 米ドルに達すると予測されています。世界のアクティブウェア市場は、ライフスタイル習慣の変化、健康意識の高まり、日常生活へのフィットネスの統合によって牽引されています。消費者は、ジムでのトレーニング、アウトドアスポーツ、カジュアルウェアなどの活動に対して、快適性、パフォーマンス、スタイルを兼ね備えた多用途なアパレルを優先しており、アスレジャートレンドの成長に貢献しています。デジタルフィットネスプラットフォームの台頭、ソーシャルメディアの影響、セレブリティによるエンドースメントが、アクティブウェアブランドおよびフィットネス志向のライフスタイルへの消費者エンゲージメントをさらに高めています。吸湿速乾性、通気性、伸縮性、サステナブル素材を含む生地の技術的進歩が、業界内での製品イノベーションとプレミアム化を促進しています。さらに、スポーツおよびフィットネス活動への女性参加の増加、インクルーシブかつジェンダーニュートラルなデザインへの需要の高まり、eコマースチャネルの急速な成長が、ブランドが世界中でより広い消費者層にアクセスすることを可能にしています。

主要レポートのポイント

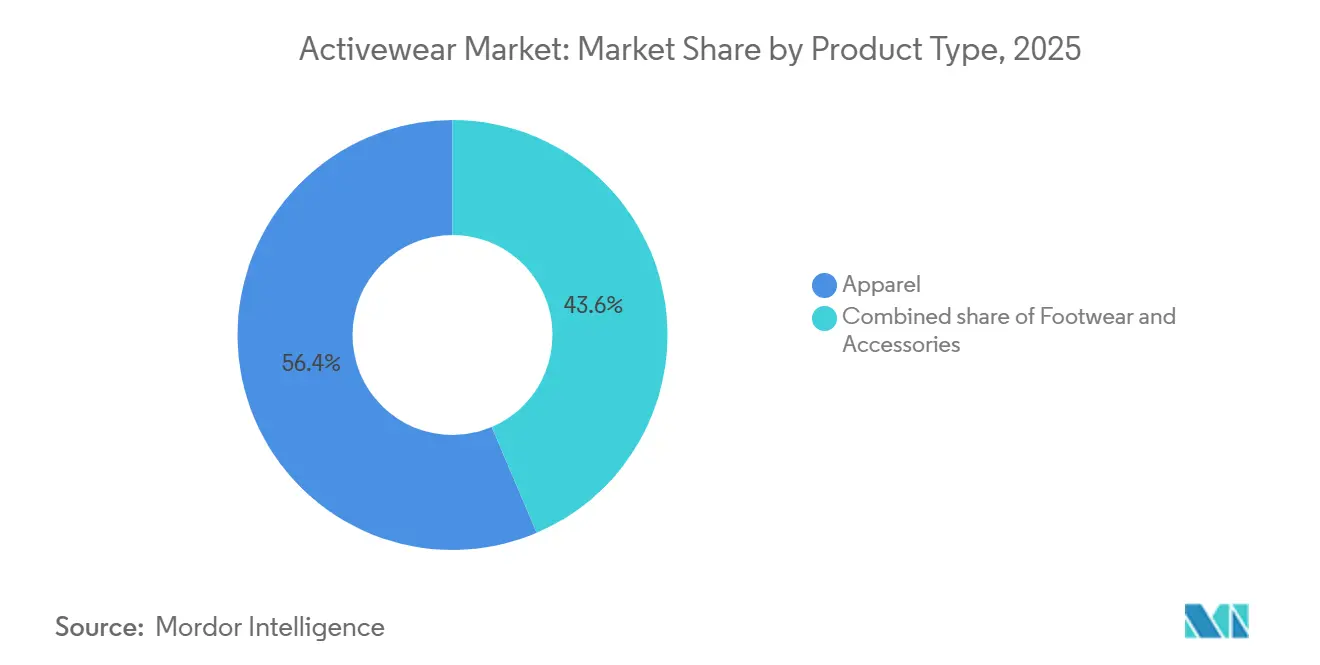

- 製品タイプ別では、アパレルが2025年の売上の56.41%を占め、フットウェアは2026年から2031年にかけてCAGR 6.92%で成長すると予測されています。

- 活動別では、ジムおよびフィットネスが2025年の売上の36.42%を占め、ヨガおよびピラティスは2026年から2031年にかけてCAGR 6.81%で拡大すると予測されています。

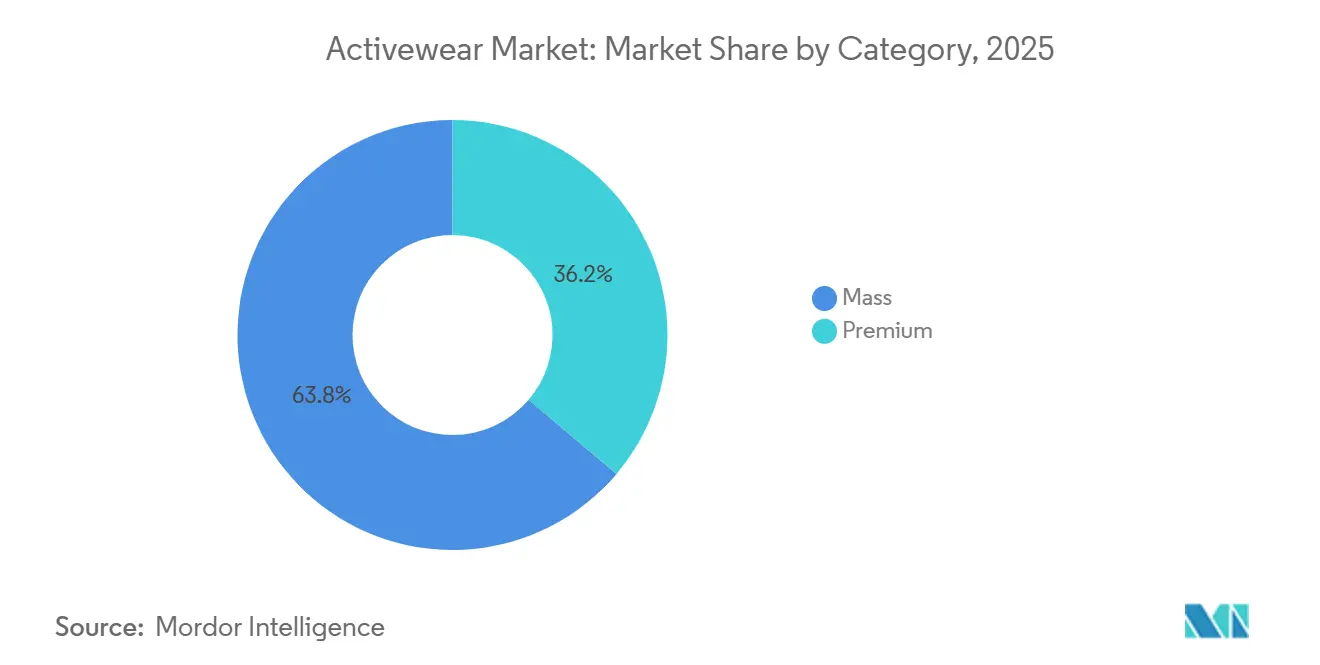

- カテゴリー別では、マスが2025年の売上の63.81%を占め、プレミアムは2026年から2031年にかけてCAGR 7.53%で成長すると予測されています。

- エンドユーザー別では、男性が2025年の売上の48.85%を占め、女性は2026年から2031年にかけてCAGR 7.13%で拡大すると予測されています。

- 流通チャネル別では、スポーツ用品小売業者および専門店が2025年の売上の44.63%を占め、オンライン小売は2026年から2031年にかけてCAGR 8.46%で成長すると予測されています。

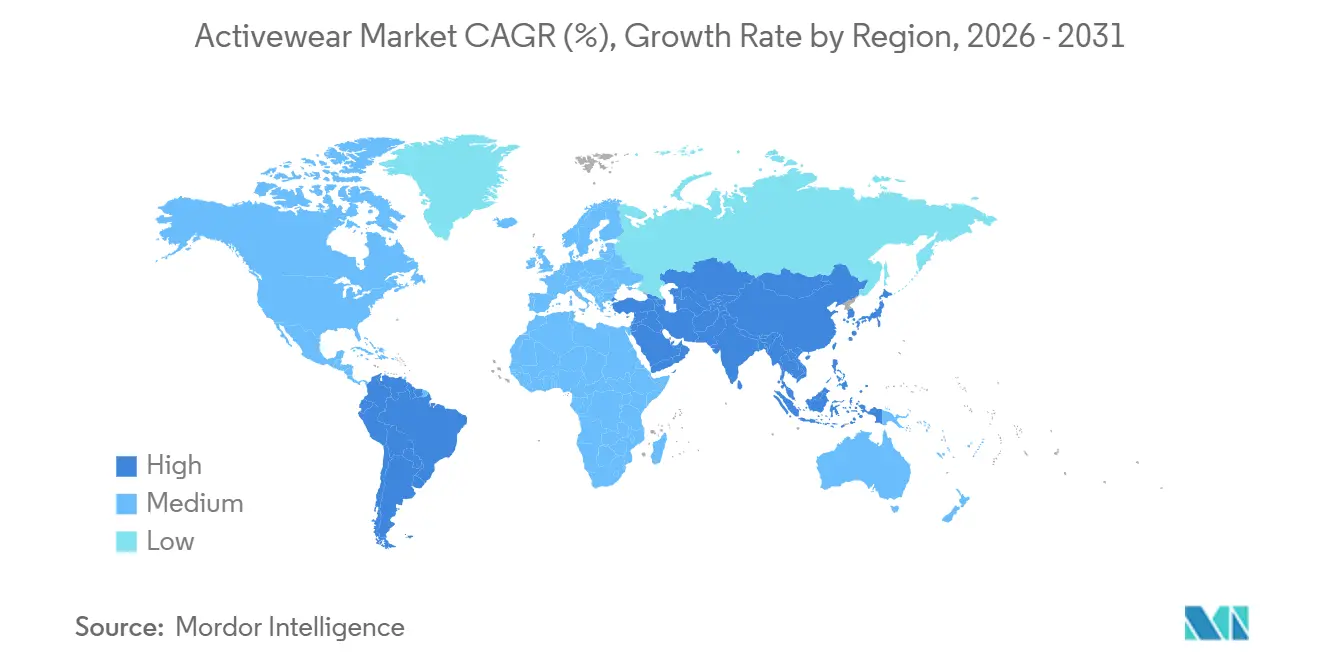

- 地域別では、北米が2025年の売上の37.64%を占め、アジア太平洋は2026年から2031年にかけてCAGR 7.65%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアクティブウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康とウェルネス意識の高まり | +1.1% | グローバル | 長期(4年以上) |

| アスレジャーファッショントレンドの拡大 | +0.9% | グローバル(北米および欧州が主導) | 中期(2~4年) |

| フィットネスおよびレクリエーション活動への参加増加 | +1.0% | グローバル(北米およびアジア太平洋で最も強い) | 長期(4年以上) |

| パフォーマンス生地技術の進歩 | +0.8% | グローバル(研究開発は米国、日本、ドイツに集中) | 中期(2~4年) |

| ソーシャルメディアおよびフィットネスインフルエンサーの影響力の高まり | +0.6% | グローバル(アジア太平洋および北米で最も高い影響) | 短期(2年以内) |

| スポーツおよびフィットネスへの女性参加の増加 | +0.8% | グローバル(南アジアおよびアフリカで初期段階の成長) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康とウェルネス意識の高まり

健康とウェルネス意識の高まりは、世界のアクティブウェア市場を牽引する主要な要因であり、さまざまな年齢層の消費者が身体的フィットネス、予防医療、アクティブなライフスタイルをより重視するようになっています。ジムでのトレーニング、ヨガ、ランニング、サイクリング、レクリエーションスポーツなどの活動への参加増加により、運動時だけでなくカジュアルウェアとしても適した、快適で機能的かつパフォーマンス志向のアパレルへの需要が高まっています。このトレンドは、スタイルと機能性を融合させた多用途な衣料を求める消費者の間でアスレジャーの人気が高まることでさらに後押しされています。フィットネスルーティンの採用は、世界中のフィットネスセンターの会員数の拡大に表れています。健康・フィットネス協会によると、米国のフィットネス産業は2024年に記録的な水準を達成し、ジム、スタジオ、その他のフィットネス施設が7,700万人の会員を集めました。会員数はさらに2025年には8,100万人のアメリカ人に増加し、前年比5.2%の成長を示しました[1]出典:健康・フィットネス協会、「2025年に8,100万人のアメリカ人がフィットネス施設の会員となり、HFAの新レポートが発表」、healthandfitness.org。フィットネスおよびウェルネス活動へのこうした高まりは、快適性、柔軟性、通気性、吸湿管理機能を提供するアクティブウェア製品への消費者の投資頻度を高め、世界市場の成長に貢献しています。

アスレジャーファッショントレンドの拡大

アスレジャーファッショントレンドの成長は、世界のアクティブウェア市場を牽引する主要な要因であり、消費者はスポーツ機能性とカジュアルスタイルを兼ね備えた衣料をますます求めるようになっています。アクティブウェアは、ジム、スポーツ、フィットネスルーティンに限定されたものから、在宅勤務、旅行、社交的な外出、日常着として広く使用されるメインストリームのファッションカテゴリーへと移行しています。快適で多用途かつスタイリッシュなアパレルへの消費者の嗜好のこうした変化は、伸縮性、通気性、吸湿コントロールなどのパフォーマンス機能を現代的なファッションデザインと統合した製品を作るようブランドを促しています。ソーシャルメディア、セレブリティによるエンドースメント、フィットネスインフルエンサーの影響力の高まりが、スポーティでウェルネス志向のライフスタイルをファッショナブルな選択として促進することで、アスレジャーの人気をさらに高めています。さらに、職場のドレスコードの変化と多機能衣料への需要の高まりが、非スポーツ環境でのアクティブウェアの受容を高めています。その結果、消費者は機能的なニーズとライフスタイルのニーズの両方のためにアクティブウェアをより頻繁に購入するようになり、世界各地域での継続的な製品イノベーション、ブランドパートナーシップ、市場成長を牽引しています。

フィットネスおよびレクリエーション活動への参加増加

フィットネスおよびレクリエーション活動への参加増加は、世界のアクティブウェア市場の主要な促進要因です。より多くの消費者がスポーツ、運動ルーティン、アウトドア活動、ウェルネス志向のライフスタイルに参加しています。身体的健康、ストレス管理、全体的なウェルビーイングへの意識の高まりが、さまざまな年齢層の個人がランニング、サイクリング、ジムでのトレーニング、ヨガ、ハイキング、チームスポーツなどの活動に参加することを促しています。これにより、機能的でパフォーマンスを高めるアパレルへの需要が高まっています。快適性、柔軟性、通気性、吸湿速乾性を提供するアクティブウェア製品は、これらの活動をサポートしパフォーマンスを向上させるためにますます好まれています。スポーツおよびレクリエーション参加の規模は、スポーツ・フィットネス産業協会(SFIA)の2026年トップライン参加レポートに示されており、2025年には約2億5,000万人のアメリカ人が少なくとも1つのスポーツ、フィットネス、またはレジャー活動に参加したことが記録されています[2]出典:スポーツ・フィットネス産業協会、「参加が過去最高を記録するも、大多数のアメリカ人は週間活動の推奨ガイドラインをまだ満たしていない、SFIAの2026年トップラインレポートが発表」、sfia.org。アクティブなライフスタイルへのこうした消費者エンゲージメントの高まりは、スポーツウェア、フットウェア、アクセサリーの頻繁な購入を促進するとともに、ブランドが革新的で活動特化型の製品ラインを開発することを促し、世界のアクティブウェア市場の成長を牽引しています。

パフォーマンス生地技術の進歩

パフォーマンス生地技術の進歩は、スポーツアパレルの機能性、快適性、耐久性を向させることで、世界のアクティブウェア市場の成長を牽引しています。消費者はますます、ワークアウト、スポーツ、日常着において優れた快適性を確保しながら高パフォーマンス活動をサポートするアクティブウェアを求めています。これに応えて、メーカーは吸湿速乾性生地、温度調節素材、コンプレッション技術、防臭処理、軽量ストレッチファイバー、速乾性テキスタイルなどの革新的なテキスタイル技術に投資しています。これらのイノベーションは、体温を調節し、汗による不快感を軽減し、身体活動中の柔軟性と動きを改善することで、運動パフォーマンスを向上させます。さらに、リサイクルポリエステル、生分解性ファイバー、環境に優しい染色プロセスを含むサステナブルな生地ソリューションの採用が、環境意識の高い消費者にアピールし、ブランドの競争力を高めています。ウェアラブルセンサーや適応型生地などのスマートテキスタイルの統合も、プレミアムアクティブウェアセグメントに機会を生み出しています。消費者がフィットネスおよびライフスタイルアパレルにおける機能性と快適性をますます優先するにつれ、生地技術の継続的な進歩が製品のプレミアム化を促進し、より高い買い替え率を促し、世界的なアクティブウェアの採用を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および低品質模倣品 | -0.7% | グローバル(アジア太平洋および中東・アフリカに集中) | 中期(2~4年) |

| 原材料の入手可能性と生地調達の変動性 | -0.6% | グローバル(アジア太平洋の製造拠点に集中) | 短期(2年以内) |

| サイズの不一致と製品返品の課題 | -0.4% | 北米および欧州(eコマース普及率が高い) | 中期(2~4年) |

| 季節的およびトレンドベースの需要への高い依存 | -0.5% | グローバル(北米および欧州で最も強い) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品および低品質模倣品

偽造品および低品質模倣品は、ブランドの評判を損ない、消費者の信頼を侵食し、市場全体の収益を減少させることで、世界のアクティブウェア市場に重大な課題をもたらしています。プレミアムアクティブウェアブランドへの需要の高まりにより、特にオンラインマーケットプレイスや無認可の小売チャネルを通じて流通する偽造アクティブウェアアパレルが顕著に増加しています。これらの模倣品は多くの場合、品質、耐久性、パフォーマンスに必要な基準を満たしておらず、消費者に否定的な体験をもたらし、本物のブランドへの信頼を損なっています。さらに、偽造品は価格競争を激化させ、確立された企業が製品イノベーションやマーケティング活動への投資を継続しながら利益率を維持することを困難にしています。米国税関・国境警備局によると、衣料品は2024年に最も頻繁に押収される偽造品の一つであり、約100万点が没収されました[3]出典:米国税関・国境警備局、「偽造品の真実」、cbp.gov。アクティブウェアの偽造品の蔓延は、メーカーに財務的損失をもたらすだけでなく、ブランドの独自性を損ない、世界市場におけるプレミアムおよび技術的に高度なアクティブウェアセグメントの成長を妨げています。

原材料の入手可能性と生地調達の変動性

原材料の入手可能性生地調達の変動性は、世界のアクティブウェア市場にとって重大な課題をもたらしています。メーカーは高品質なアクティブウェアを生産するために、ポリエステル、ナイロン、スパンデックス、コットンブレンド、パフォーマンス向上合成繊維などの特殊テキスタイルに大きく依存しています。地政学的緊張、サプライチェーンの混乱、輸送問題、環境規制、貿易政策の変化などの要因によって引き起こされるこれらの素材の供給と価格の変動は、生産コストを増加させ、アパレル企業に業務上の不確実性をもたらす可能性があります。さらに、サステナブルおよびリサイクル生地への需要の高まりが環境に優しい原材料をめぐる競争を激化させており、しばしば入手可能性の制限と調達コストの上昇をもたらしています。生地調達の遅延やパフォーマンステキスタイルの不足は、製造スケジュールを混乱させ、在庫水準を低下させ、変化するファッションおよびフィットネストレンドへのブランドの迅速な適応を妨げる可能性があります。小規模メーカーは、サプライヤーネットワークが限られており購買力が低いため、特に影響を受けます。その結果、原材料調達と生地サプライチェーンの継続的な不安定性が、世界のアクティブウェア市場における利益率、価格戦略、製品イノベーションに悪影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アパレルの優位性に対してフットウェアが存在感を高める

アパレルは最大の製品セグメントであり、2025年市場の56.41%を占めています。この優位性は、アスレジャーファッションの採用増加、健康意識の高まり、フィットネスおよびレクリエーション活動への参加増加によって牽引されています。消費者は快適性、機能性、スタイルを兼ね備えたアパレルを優先しており、アクティブウェアをトレーニング時だけでなく、カジュアル、旅行、在宅勤務の場面でも着用できるようにしています。吸湿速乾性、伸縮性、通気性、温度調節素材などの生地技術のイノベーションが、快適性とパフォーマンスの両方を向上させることでアクティブウェアの魅力を高めています。さらに、ソーシャルメディア、フィットネスインフルエンサー、セレブリティとのコラボレーションの影響が、多様な消費者グループにわたるファッショナブルなスポーツウェアコレクションへの需要を高めています。フィットネス活動への女性参加の増加、サステナブルアパレルへの嗜好の高まり、インクルーシブサイジングおよびジェンダーニュートラルなデザインへの需要の増加などの要因が、セグメントの成長をさらに促進しています。eコマースプラットフォームの急速な拡大と直接消費者向け戦略も製品へのアクセスを改善し、世界中でアクティブウェアアパレルの頻繁な購入を促しています。

フットウェアは最も成長の速い製品セグメントであり、2026年から2031年にかけてCAGR 6.92%が予測されています。この成長は、スポーツ、フィットネスルーティン、アウトドアレクリエーション活動、ライフスタイル志向のアスレチックファッショントレンドの人気の高まりに起因しています。身体的フィットネスへの消費者意識の高まりと、パフォーマンス、快適性、怪我予防のための適切なフットウェアの重要性が、ランニング、トレーニング、ハイキング、サイクリングなどの活動向けに設計された専門的なアスレチックシューズへの需要を高めています。軽量素材、強クッションシステム、衝撃吸収、人間工学的ソール、スマートパフォーマンス機能を含むフットウェアデザインの技術的進歩が、プロアスリートと一般消費者の両方を引き付けています。スニーカーカルチャー、セレブリティによるエンドースメント、限定版製品ローンチの影響が、アスレチックフットウェアをスポーツ用途を超えた重要なファッションカテゴリーへと高めています。さらに、都市化の進展、マラソンやフィットネスイベントへの参加増加、アスレチックとカジュアルウェアの両方に適した多用途フットウェアへの消費者の嗜好の高まりなどの要因が、セグメントの継続的な成長を支えています。グローバルスポーツウェアブランドの強い存在感とオンライン小売チャネルの急速な拡大が、世界のアクティブウェア市場におけるフットウェア販売をさらに加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

活動別:ジムおよびフィットネスが数量を支える一方、マインドボディ形式が加速

ジムおよびフィットネスセグメントは2025年市場の36.42%を占め、身体的健康、体重管理、筋力トレーニング、全体的なウェルネスへの世界的な関心の高まりによって牽引されています。ジム会員数の増加、フィットネスセンターネットワークの拡大、有酸素運動、高強度インターバルトレーニング(HIIT)、機能的フィットネス、ボディビルディングなどの活動への参加増加などの要因が、消費者にパフォーマンス志向のアパレルへの投資を促しています。これらのウェアは快適性と耐久性のために設計されており、消費者は柔軟性を高め激しいトレーニングセッションをサポートする吸湿速乾性、通気性、伸縮性、軽量生地で作られたアクティブウェアを好んでいます。さらに、フィットネスインフルエンサー、デジタルワークアウトプラットフォーム、ソーシャルメディアフィットネスコミュニティの影響が、スタイリッシュでブランド化されたジムアパレルへの関心を高めています。アスレジャートレンドの人気の高まりが、ジムアクティブウェアの使用をフィットネス環境を超えてカジュアルおよび日常着にまで拡大しています。コンプレッション生地、防臭素材、シームレスガーメント構造の技術的進歩が製品の魅力を高める一方、eコマースと直接消費者向けチャネルの拡大が世界中でジム向けアクティブウェアのアクセスを向上させています。

ヨガおよびピラティスセグメントは、2026年から2031年にかけてCAGR 6.81%で成長すると予測されており、ホリスティックウェルネス、メンタルヘルス、柔軟性、低負荷フィットネス活動への消費者の関心の高まりによって牽引されています。ストレス管理、マインドフルネス、姿勢改善、身体バランスへの意識の高まりが、世界中のさまざまな年齢層でヨガおよびピラティスへの参加を大幅に増加させています。これにより、運動セッション中に優れた伸縮性、柔らかさ、快適性、動きの自由を提供する専門的なアクティブウェアへの需要が高まっています。消費者は、長時間の着用時の快適性を確保し柔軟性に焦点を当てた動きをサポートする、軽量で通気性があ締め付けのない生地で作られたアパレルを好んでいます。在宅ウェルネスルーティン、バーチャルフィットネスクラス、ブティックヨガスタジオの人気の高まりが、ヨガおよびピラティスアパレルへの需要をさらに加速させています。さらに、ウェルネスインフルエンサー、ソーシャルメディアトレンド、セレブリティが推奨するヨガライフスタイルの影響が、ヨガアクティブウェアを機能的かつファッション志向として位置づけています。オーガニックコットンやリサイクル素材などのサステナブルで環境に優しい生地への消費者の関心の高まりが、このセグメントのイノベーションを促進しています。さらに、アスレジャーファッションの採用が日常のカジュアルウェアにおけるヨガおよびピラティスアパレルの使用を拡大し続けています。

カテゴリー別:マスセグメントが数量を維持する一方、プレミアムが利益率を再形成

マスセグメントは2025年市場の63.81%を占め、主流消費者の間でフィットネス志向のライフスタイルの採用が増加し、手頃で快適かつ多用途なスポーツウェアへの需要が高まっていることによって牽引されています。さまざまな所得層の消費者が、ジムでのトレーニング、ウォーキング、ヨガ、ランニング、日常のカジュアルユースに適した手頃な価格のアクティブウェアを求めています。このトレンドは、小売業者とブランドがマスマーケット向け製品ラインナップを拡大することを促しています。アスレジャートレンドの人気の高まりが、機能性とファッショナブルなデザインを兼ね備えた低価格から中価格帯のアクティブウェアへの需要をさらに高めています。さらに、スーパーマーケット、ハイパーマーケット、ディスカウントストア、eコマースプラットフォームを含む組織化された小売チャネルの拡大が、都市部および準都市部市場での製品へのアクセスと入手可能性を向上させています。ファストファッション企業やプライベートラベルブランドが費用対効果の高いアクティブウェアコレクションをますます展開しており、消費者が競争力のある価格でトレンディなスポーツウェアを購入できるようにしています。健康意識の高まり、レクリエーションフィットネス活動への参加増加、ファッション嗜好の変化による頻繁な製品買い替えサイクルなどの要因が、マスアクティブウェアセグメントの世界的な成長をさらに促進しています。

プレミアムセグメントは、2026年から2031年にかけてCAGR 7.53%でマス層を上回る成長が予測されており、高パフォーマンスアパレル、ブランド価値、技術的に高度なスポーツウェア製品への消費者の嗜好の高まりによって牽引されています。消費者はますます、吸湿管理、コンプレッションサポート、温度調節、サステナブル素材を含む優れた快適性、耐久性、人間工学的フィット感、高度な生地技術を提供するプレミアムアクティブウェアに投資する意欲を高めています。フィットネスカルチャー、ラグジュアリーアスレジャートレンド、セレブリティによるエンドースメント、デザイナーとのコラボレーションの影響が、プレミアムアクティブウェアを従来のスポーツ用途を超えたライフスタイルおよびステータス志向のカテゴリーへと高めています。さらに、マラソンランニング、高強度トレーニング、ピラティス、アウトドアスポーツなどの専門的なフィットネス活動への参加増加が、パフォーマンス向上と怪我予防のために設計さたプレミアムアパレルとフットウェアへの需要を高めています。イノベーション、独自性、サステナビリティ、パーソナライズされたショッピング体験に対するプレミアムブランドの強い注力が、健康意識の高い消費者とファッション志向の消費者を引き付けています。デジタル小売チャネルの拡大、限定版製品ローンチ、直接消費者向け戦略も、ブランドエンゲージメントを強化し、世界のプレミアムアクティブウェアセグメントの成長を加速させています。

エンドユーザー別:女性の参加増加が製品優先事項を再形成

男性は2025年に48.85%で最大のエンドユーザーシェアを占め、フィットネス活動、スポーツ、アウトドアレクリエーション、健康志向のライフスタイルへの参加増加によって牽引されています。身体的フィットネス、筋力トレーニング、持久力向上、全体的なウェルネスへの意識の高まりが、男性消費者向けにカスタマイズされたパフォーマンス志向のアパレルとフットウェアへの需要を大幅に高めています。ジムでのトレーニング、ランニング、サイクリング、高強度トレーニングなどの活動が、快適性、柔軟性、汗管理、耐久性を優先するアクティブウェア製品の頻繁な購入を促しています。フィットネスインフルエンサー、プロアスリート、スポーツスポンサーシップの影響が、ブランドスポーツウェアとアスレチックファッションへの消費者の関心をさらに強化しています。さらに、アスレジャートレンドの拡大が、カジュアルおよび在宅勤務の場面での男性アクティブウェアの採用増加につながり、運動と日常着の両方に適した多用途でスタイリッシュな衣料への需要を生み出しています。パフォーマンス生地、人間工学的デザイン、軽量素材の技術的進歩と、オンライン小売チャネルの急速な成長が、世界の男性アクティブウェアセグメントの拡大にさらに貢献しています。

女性は最も成長の速いエンドユーザーセグメントであり、2026年から2031年にかけてCAGR 7.13%が見込まれています。この成長は、フィットネス、スポーツ、ヨガ、ピラティス、ウェルネス志向の活動への参加増加と、アスレジャーファッショントレンドの影響力の高まりによって牽引されています。女性は健康、セルフケア、アクティブなライフスタイルを優先しており、パフォーマンスと日常の快適性の両方をサポートする機能的でスタイリッシュなアクティブウェアへの需要が高まっています。ジム会員数、ブティックフィットネススタジオ、在宅ワークアウトプログラム、ウェルネスコミュニティの人気の高まりが、レギンス、スポーツブラ、タンクトップ、トレーニングシューズ、その他の女性向けアクティブウェア製品の購入を加速させています。ファッション志向のデザイン、インクルーシブサイジング、ボディポジティブなマーケティング、セレブリティとのコラボレーションが、このセグメントの消費者エンゲージメントをさらに高めています。さらに、吸湿速乾性、伸縮性、通気性、シームレス素材を含む生地技術の進歩が製品の快適性と機能性を向上させ、リピート購入を促しています。ソーシャルメディアインフルエンサーとデジタルフィットネスコンテンツの強い存在感がフィットネスアパレルトレンドへの認知を高める一方、eコマースプラトフォームを通じた女性向けコレクションの入手可能性の向上が、世界の女性アクティブウェア市場の急速な拡大を牽引し続けています。

流通チャネル別:専門小売が主導する中、デジタルコマースが加速

スポーツ用品小売業者および専門店は2025年に44.63%で最大の流通シェアを占めています。この優位性は、専門的な製品ガイダンス、パーソナライズされたショッピング体験、高パフォーマンスのアスレチックアパレルとフットウェアへのアクセスに対する消費者の嗜好に起因しています。これらの小売チャネルは、ランニング、トレーニング、ヨガ、ハイキング、チームスポーツなどの活動向けにカスタマイズされたスポーツ特化型製品の幅広い品揃えを提供し、消費者が購入前に機能、フィット感、機能性を評価できるようにしています。訓練されたスタッフ、店内での製品試着、歩行分析サービス、専門的な推奨の提供が、特にプレミアムおよびパフォーマンス志向のアクティブウェアに対する消費者の信頼を高めています。さらに、これらの店舗は多くの場合、大手スポーツウェアブランドとの独占的な製品ローンチ、限定版コレクション、コラボレーションを特集しており、フィットネス愛好家や忠実なブランド顧客を引き付けています。フィットネスカルチャー、アウトドアレクリエーション、組織化されたスポーツ参加の人気の高まりが、これらの店舗への来客数をさらに促進しています。インタラクティブなフィットネスゾーンやブランドエンゲージメントイベントなどの体験型小売戦略も、顧客関係を強化し、世界中のスポーツ用品小売業者および専門店を通じたアクティブウェア販売の成長を支えています。

オンライン小売は最も成長の速い流通チャネルであり、2026年から2031年にかけてCAGR 8.46%が予測されています。この成長は、eコマースプラットフォームの採用増加、デジタルショッピングの利便性、多様なブランドと製品への消費者アクセスの拡大によって牽引されています。消費者はますます、価格を比較し、豊富な製品オプションを探索し、顧客レビューを読み、いつでもどこからでも買い物ができるオンラインチャネルを好んでいます。スマートフォン、デジタル決済システム、ソーシャルコマースプラットフォームの普及が、特に若くてテクノロジーに精通した消費者の間でオンライン購入をさらに加速させています。アクティブウェアブランドは、ブランドウェブサイトとモバイルアプリケーションを通じた直接消費者向け戦略を強化し、パーソナライズされたショッピング体験、ターゲットを絞ったプロモーション、ロイヤルティプログラムを提供しています。ソーシャルメディアマーケティング、インフルエンサーとのコラボレーション、デジタル広告キャンペーンも、製品の視認性と消費者エンゲージメントを高めることでオンライン販売を大幅に促進しています。迅速な配送サービス、簡単な返品ポリシー、バーチャルフィッティング技術、頻繁なオンライン割引などの追加要因が、消費者にeコマースプラットフォームを通じてアクティブウェアを購入することを促し、世界中でオンライン小売販売の急速な成長を牽引しています。

地域分析

北米は世界最大のアクティブウェア市場であり続け、2025年の市場シェアの37.64%を占めています。この優位性は、地域の強いフィットネスカルチャー、スポーツおよびレクリエーション活動への高い参加率、アスジャーファッショントレンドの広範な採用に起因しています。米国とカナダの消費者はますます健康、ウェルネス、アクティブなライフスタイルを優先しており、ジムでのトレーニング、ランニング、ヨガ、アウトドア活動、日常着に適したパフォーマンス志向のアパレルとフットウェアへの需要を高めています。この地域は、大手グローバルスポーツウェアブランドの存在、継続的な製品イノベーション、快適性と機能性を向上させる高度な生地技術の急速な採用から恩恵を受けています。さらに、セレブリティによるエンドースメント、フィットネスインフルエンサー、ソーシャルメディア主導のファッショントレンドが消費者の購買行動に大きな影響を与えています。在宅フィットネスプログラム、プレミアムアクティブウェアコレクション、サステナブルなスポーツウェア製品の人気の高まりが市場成長をさらに支えています。発達したeコマースインフラ、組織化された小売ネットワーク、ライフスタイルおよびフィットネス製品への強い消費者支出が、北米でのアクティブウェア販売を加速し続けています。

アジア太平洋は最も成長の速いアクティブウェア市場であり、2026年から2031年にかけてCAGR 7.65%が予測されています。この成長は、中国、インド、日本、韓国、オーストラリアなどの国々での急速な都市化、健康意識の高まり、フィットネスおよびスポーツ活動への参加増加によって牽引されています。グローバルフィットネストレンドへの露出の増加、拡大する中産階級、ジム会員数、ヨガ、ランニング、アウトドアレクリエーションへの関心の高まりが、アクティブウェア製品のより頻繁な購入を促しています。ソーシャルメディアプラットフォーム、フィットネスインフルエンサー、国際スポーツイベントの影響力の高まりが、アスレチックファッションとウェルネス志向のライフスタイルへの消費者の認知を強化しています。さらに、若い消費者の間でのアスレジャーアパレルの人気の高まりが、フィットネスとカジュアルウェアの両方でのアクティブウェアの使用を促進しています。地域の急速に拡大するeコマースセクター、スマートフォン普及率の向上、手頃な価格帯とプレミアム価格帯の両方のアクティブウェアブランドの入手可能性が、市場成長にさらに貢献しています。現地の製造能力と、アジア太平洋市場への国際スポーツウェア企業による多大な投資が、製品の入手可能性と競争力のある価格設定を向上させています。

欧州、南米、中東・アフリカのアクティブウェア市場は、健康、フィットネス、スポーツ参加への消費者の関心の高まりと、アスレジャーファッションの影響力の高まりにより成長しています。欧州では、ウェルネス、サステナビリティ、サイクリング、ハイキング、ランニングなどのアウトドアレクリエーション活動への意識の高まりが、技術的に高度で環境に優しいアクティブウェア製品への需要を促進しています。南米では、特に若い消費者の間でのジムでのトレーニング、ダンスフィットネス、アウトドアスポーツへの参加拡大が市場成長を支えています。中東・アフリカでは、都市化の進展、フィットネスクラブ会員数の増加、西洋のファッションとウェルネストレンドの採用増加が、現代的なスポーツウェアとアスレジャーアパレルへの需要を高めています。これらの地域全体で、ソーシャルメディアの影響、セレブリティによるエンドースメト、国際スポーツウェアブランドの拡大が、アクティブウェア製品への消費者エンゲージメントを高めています。さらに、小売インフラの改善、オンラインショッピングプラットフォームの普及率の向上、手頃な価格帯とプレミアム価格帯の両方のアクティブウェアコレクションの入手可能性の向上が、これらの地域での市場の継続的な成長に貢献しています。

競合環境

世界のアクティブウェア市場は中程度の集中度を特徴としています。大手多国籍スポーツウェア企業が市場の重要な部分を支配していますが、新興チャレンジャーブランドの増加と消費者嗜好の変化による競争の激化に直面しています。主要プレイヤーは、収益性の向上、サプライチェーンの最適化、直接消費者向け流通チャネルの強化、ランニング、トレーニング、チームスポーツなどのコアパフォーマンスカテゴリーへの注力のために業務を再構築しています。さらに、企業はインフレ圧力、関税の課題、変化する小売ダイナミクスに対応するために価格とチャネル戦略を調整しています。直接消費者向けプラットフォーム、独自のデジタルエコシステム、独占的な製品ローンチが、急速に変化する市場環境における顧客エンゲージメント、価格管理、ブランドポジショニングを改善するための不可欠なツールとなっています。

アクティブウェア市場における競争は、戦略的投資、買収、技術的進歩を通じて激化しています。多くのスポーツウェア企業は、フラッグシップ小売店の設立、デジタルコマースイニシアチブの強化、AI主導の消費者エンゲージメントモデルの活用により国際的に拡大し、高成長地域での市場浸透を高めています。製品差別化は、快適性、汗管理、柔軟性、回復サポートを向上させる独自の生地技術、機能的アパレルイノベーション、スポーツ特化型パフォーマンス機能にますます焦点が当てられています。

プレミアムライフスタイルポジショニング、フィットネスコミュニティ、デジタルネイティブなエンゲージメントモデルに焦点を当てた新興ブランドが、特定の消費者および活動セグメントで急速に市場シェアを獲得しています。これらのチャレンジャーブランドは、特に真正性と独自性を求める若い消費者の間で、アスレジャー、ウェルネス志向のライフスタイル、ファッション志向のアクティブウェアへの需要の高まりを活用しています。企業はまた、コミュニティ主導のエコシステム、アンバサダープログラム、フィットネスアプリケーション、体験型イベントに投資し、消費者ロイヤルティを構築し、製品差別化を超えた長期的な乗り換え障壁を生み出しています。

アクティブウェア業界のリーダー

Nike Inc.

Under Armour Inc.

Lululemon Athletica Inc.

Adidas AG

Puma SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Lululemon Athletica Inc.はメキシコでeコマースプラットフォーム(lululemon.mx)を立ち上げ、2026年度末までに同国に30店舗以上を開設する計画を発表しました。北米向けに計画されている15の新店舗のうち、8店舗がメキシコに位置する予定です。この地理的拡大は、世界第2位のスペイン語圏市場にブランドを確立することを目的としており、中間所得消費者セグメントでの期待される成長に沿っています。

- 2026年4月:On Holding AGは、女優および文化的人物であるゼンデイヤとのコラボレーションにより、初の共同制作アパレルおよびフットウェアコレクションを発表しました。このローンチには、アカデミー賞受賞監督スパイク・ジョーンズが監督した映画が伴いました。

- 2026年4月:Anta Sports Products Limitedは、ハイナヤーン3.0とソロナ中空糸技術を組み込んだ初のアクティブウェアフットウェアとなるPG7 3.0を世界に向けて発表しました。このイノベーションは25%の中空率を達成し、通気性を向上させています。以前のPG7 2.0モデルは2025年に400万足以上を販売し、技術的に高度で手頃な価格のランニングフットウェアへの強い商業的需要を示しました。

世界のアクティブウェア市場レポートの範囲

| アパレル |

| フットウェア |

| アクセサリー |

| ランニングおよびサイクリング |

| ジムおよびフィットネス |

| ヨガおよびピラティス |

| ダンスフィットネス |

| その他 |

| マス |

| プレミアム |

| 男性 |

| 女性 |

| 子供 |

| スーパーマーケットおよびハイパーマーケット |

| スポーツ用品小売業者および専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 製品タイプ別 | アパレル | |

| フットウェア | ||

| アクセサリー | ||

| 活動別 | ランニングおよびサイクリング | |

| ジムおよびフィットネス | ||

| ヨガおよびピラティス | ||

| ダンスフィットネス | ||

| その他 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 子供 | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| スポーツ用品小売業者および専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2031年のアクティブウェア市場の予測値は?

アクティブウェア市場は、2026年の4,878.6 ビリオン 米ドルから2026年から2031年にかけてCAGR 5.99%で成長し、2031年までに6,524.3 ビリオン 米ドルに達すると予測されています。

世界の売上をリードする製品セグメントはどれですか?

アパレルは最大の製品セグメントであり続け、2025年の売上の56.41%を占めています。これはジム利用、ランニング、ヨガ、日常着にまたがるためです。

2031年にかけて最も成長の速い地域はどこですか?

アジア太平洋は最も成長の速い地域であり、2026年から2031年にかけてCAGR 7.65%が予測されており、都市化、フィットネス参加の増加、ブランド投資の拡大によって支えられています。

オンライン小売がブランドにとってなぜより重要になっているのですか?

オンライン小売はCAGR 8.46%で最も成長の速いチャネルであり、ブランドはそれを利用して利益率を改善し、ファーストパーティデータを収集し、デジタル拡大と店舗成長を結びつけています。

最終更新日: