酸度調整剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.58 十億米ドル |

| 市場規模 (2031) | 14.22 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酸度調整剤市場分析

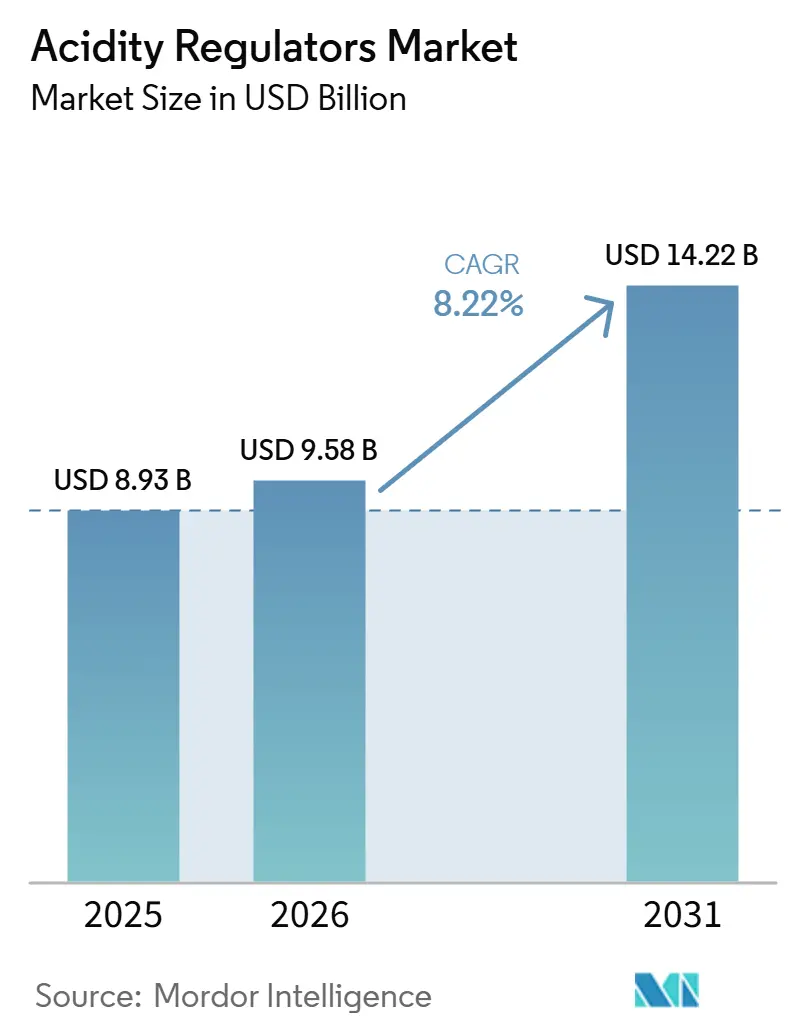

酸度調整剤市場規模は、2025年の89.3億米ドルから2026年には95.8億米ドルへと成長し、2026年から2031年にかけて8.22%のCAGRで2031年までに142.2億米ドルに達すると予測されています。酸度調整剤市場は、コンプライアンス主導の需要によって支えられています。これは、酸性化食品加工業者が米国FDA規則に基づき製品のpHを4.6以下に維持しなければならず、同様の規制が輸出市場全体でコーデックス基準によって強化されているためです。pHコントロールは常温保存食品製造における基本的な操業要件であるため、需要は裁量的な消費者支出の影響を受けにくい構造となっています。酸度調整剤市場はまた、アジア太平洋地域における包装食品消費の拡大、飲料分野での広範なリフォーミュレーション活動、および産業用洗浄・水処理における利用拡大からも恩恵を受けています。競争は、幅広い処方能力と安定した供給を組み合わせられる企業へとシフトしており、中国におけるクエン酸発酵の高度な集中は、世界のイヤーにとって引き続き主要な構造的供給リスクとなっています。

主要レポートのポイント

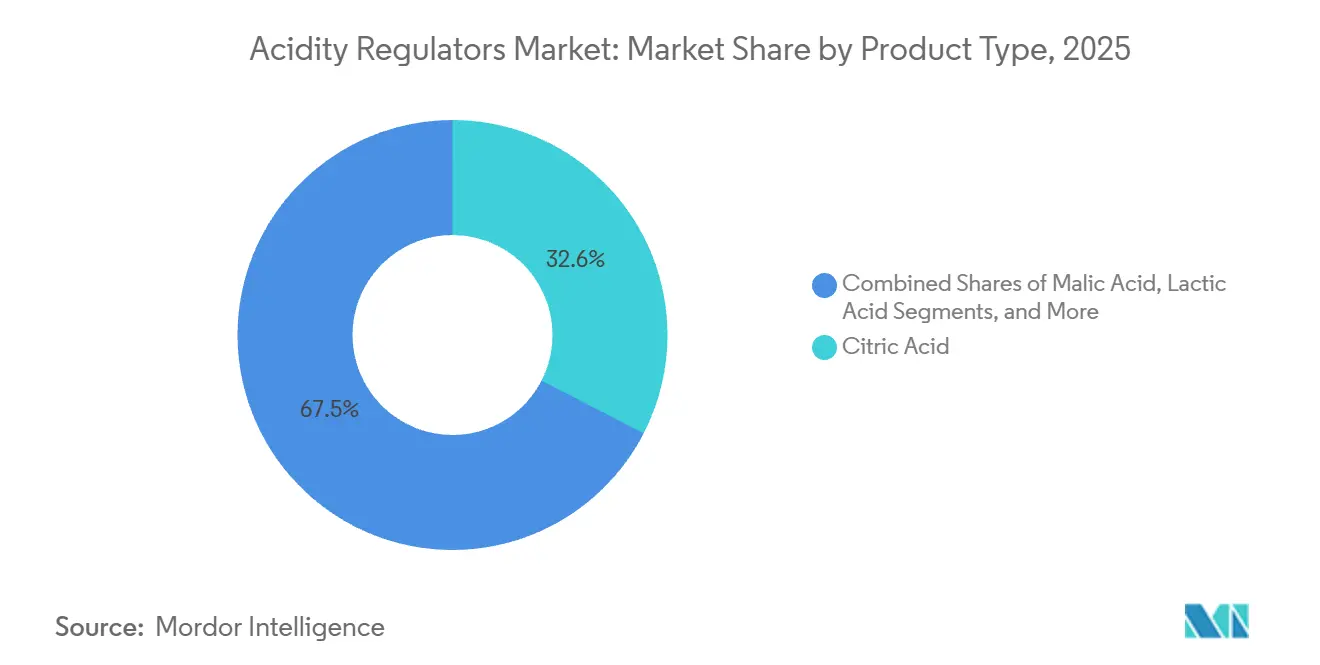

- タイプ別では、クエン酸が2025年の酸度調整剤市場シェアの32.55%を占め、酒石酸は2031年にかけて9.55%のCAGRで成長すると予測されています。

- 形態別では、乾燥製剤が2025年の酸度調整剤市場規模の60.36%を占め、液体製剤は2031年にかけて8.98%のCAGRで拡大すると予測されています。

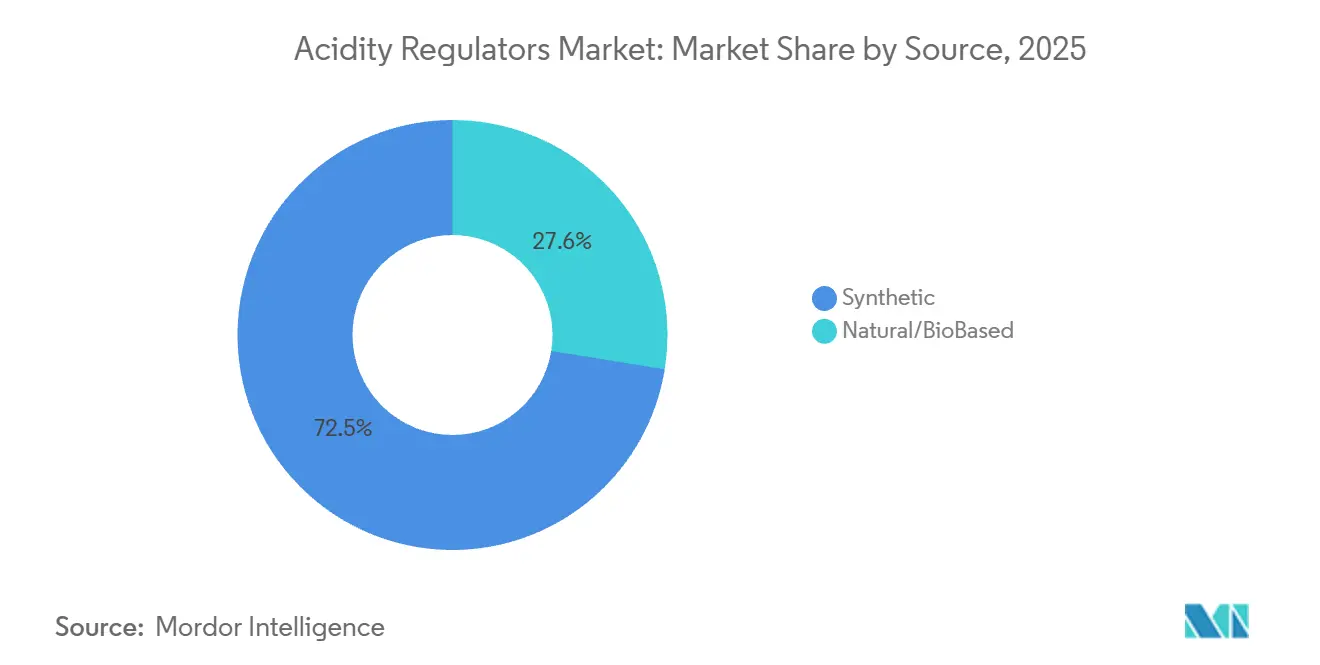

- 原料別では、合成原料が2025年の売上高の72.45%を占め、天然・バイオベース原料は2031年にかけて10.17%のCAGRで拡大すると見込まれています。

- 用途別では、食品・飲料が2025年の酸度調整剤市場規模の62.3%を占め、産業用途は2031年にかけて9.72%のCAGRで成長すると予測されています。

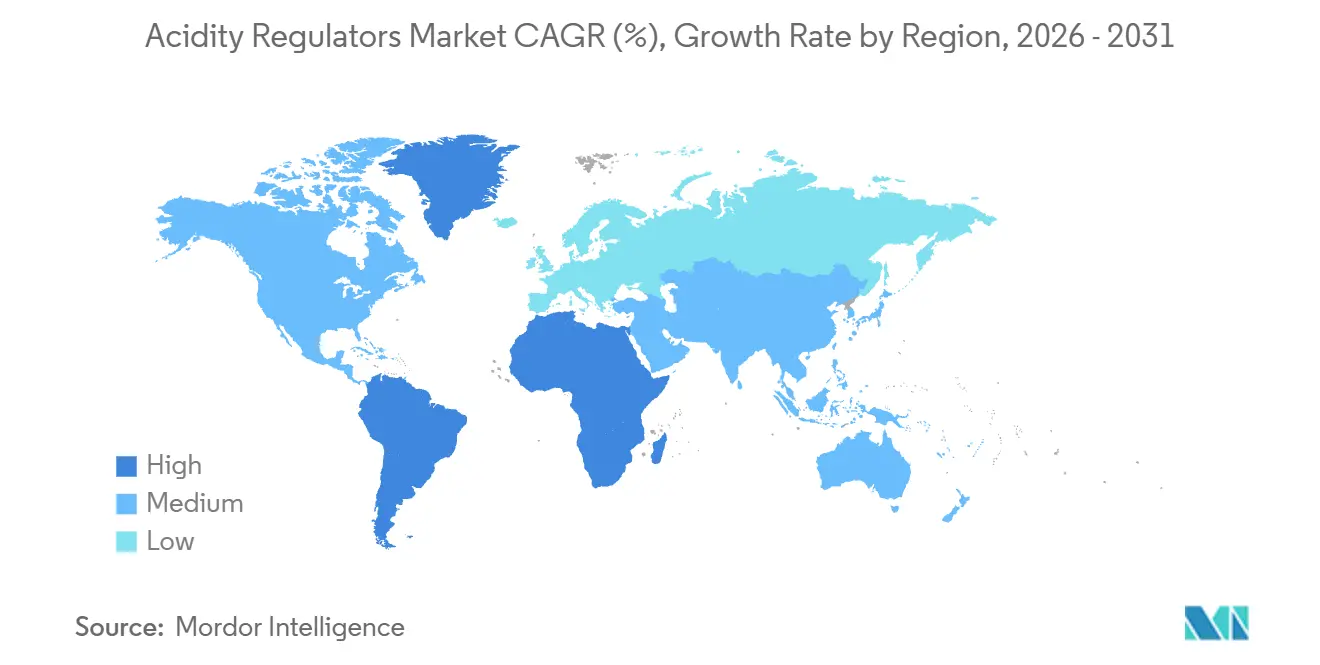

- 地域別では、アジア太平洋が2025年に38.56%のシェアでトップとなり、中東・アフリカは2031年にかけて9.27%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

酸度調整剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・簡便食品に対する需要の増大 | +2.1% | アジア太平洋および中東・アフリカに集中したグローバル市場 | 中期(2〜4年) |

| 食品安全性と微生物制御の向上 | +1.5% | FDA 21 CFR 114およびコーデックス・アリメンタリウスの規制影響下にあるグローバル市場 | 中期(2〜4年) |

| 食品・飲料における風味増強 | +1.3% | グローバル、特に北米、欧州、アジア太平洋の飲料産業 | 中期(2〜4年) |

| 賞味期限延長に対する需要の増大 | +1.4% | グローバル、南米および中東・アフリカで最も高い影響 | 中期(2〜4年) |

| クリーンラベルおよび天然添加物へのシフト | +1.0% | 北米と欧州が先行し、アジア太平洋へ拡大 | 長期(4年以上) |

| 天然酸度調整剤採用の成長 | +0.8% | 欧州と北米が中核、EFSAおよびFDAコンプライアンス要因に支えられている | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品・簡便食品に対する需要の増大

酸度調整剤市場は、都市化と日常生活の多忙化によって、より多くの家庭が包装食品や常温保存食品へと移行していることから恩恵を受けています。アジア太平洋は引き続き加工食品需要の最も強い中心地の一つであり、インドおよび東南アジアでは、近代的な小売が中小都市に浸透し食品流通が改善するにつれて堅調な成長が見られます。あまり目立たない変化として、中国、インド、インドネシアの第2・第3層都市におけるコールドチェーンインフラの普及拡大があり、より多くの消費者が正規の包装食品チャネルに取り込まれています。この拡大は、乳酸、酢酸、クエン酸によるpH制御安定性に依存するソース、麺類、調味料、調理済み食品への需要を高めています。これらのカテゴリーの生産者は、冷蔵アクセスが不均一な環境でも製品の安全性と一貫性を維持するために酸度調整剤を使用しています。これにより、需要基盤は短命な食品トレンドではなく、長期的な人口動態と小売の変化に結びついています。

食品安全性と微生物制御の向上

酸度調整剤市場はまた、微生物制御を任意の品質選択ではなく法的要件とする食品安全規則によっても支えられています。FDA 21 CFR第114部の下、米国における酸性化食品の加工業者は、最終的な平衡pHが4.6以下に維持されることを検証し、容器サイズごとに計画されたプロセスを届け出なければなりません。この規則は、pH制御に使用される酸が日常的なコンプライアンスの一部となるため、需要の明確な基準を生み出しています[1]出典:米国食品医薬品局、「酸性化食品および低酸性缶詰食品に関するガイダンス文書および規制情報」、fda.gov 。2025年にSustainability誌に掲載された研究では、食品グレードの乳酸が冷蔵肉マトリックスにおいて大腸菌およびサルモネラ菌を2.0 log CFU/g削減したことが報告されており、抗菌制御における乳酸の役割を裏付けています。違反に伴う民事制裁金は、事業体に対して1件あたり約50万米ドルに達する可能性があり、コンプライアンス違反のコストを引き上げています。その結果、酸度調整剤市場の加工業者は、安全規則が厳格に施行されている場合、これらの原料を代替する余地が限られています。

食品・飲料における風味増強

酸度調整剤市場は、特に食品・飲料企業が砂糖を削減し、旧来の合成フレーバーシステムから脱却しつつある製品リフォーミュレーションにおいて、別の需要源を見出しています。酸度調整剤は酸味のコントロール、甘味知覚のバランス調整、口当たりの改善に役立つため、生産者が期待される味覚プロファイルを変えずにレシピを調整する際に有用です。アラブ首長国連邦は2026年1月に砂糖入り飲料への段階的課税を導入し、この政策は飲料企業に対して100mlあたりの糖分含有量に基づく製品リフォーミュレーションを促しています。そのような状況において、クエン酸とリンゴ酸は砂糖量を削減した際に失われる味覚バランスの一部を補う役割を果たしています[2]出典:開発途上国からの輸入促進センター、「欧州天然食品添加物市場においてどのようなトレンドが機会または脅威をもたらすか?」、cbi.eu。酒石酸もワイン以外の用途へと拡大しており、ベーカリー、飲料、特殊食品の処方者が、より強い合成的なイメージを持つ酸と比較してラベルフレンドリーな選択肢として注目しています。リンゴ酸は、その酸味プロファイルがリフォーミュレーションをサポートしながら風味知覚を安定させるため、スポーツドリンクや機能性飲料において特に重要性を増しています。

賞味期限延長に対する需要の増大

酸度調整剤市場は、コールドチェーンの整備が不完全または不安定な地域において賞味期限を延長する必要性から引き続き恩恵を受けています。製品のpHを低下させることは、常時冷蔵を必要とせずに微生物の増殖を抑制し、酸化を遅らせ、酵素による腐敗を低減する最も実用的な保存アプローチの一つです。2025年にFoods誌に掲載された論文では、有機酸を使用したpH応答性制御放出システムが腐敗しやすい食品システムの安定性を延長できることが示されており、標準的な処方を超えた新たな包装・保存用途の可能性を示しています。Corbionは2025年の業績を天然保存および賞味期限延長に対する強い需要と結びつけており、同社は調整後EBITDAで2億430万ユーロ、有機成長率26.7%を報告しました。この企業業績は、保存需要が関連製品ラインを持つサプライヤーにとって商業的価値に転換されていることを示しています。サハラ以南のアフリカ、南アジア、ラテンアメリカの市場では、常温条件下での耐久性のある製品に対する同様のニーズが、予測期間を通じてこの需要を持続さています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制コンプライアンス要件 | -0.8% | EFSAの再評価プログラムおよびFDA FSMAの下でグローバルに最も深刻 | 中期(2〜4年) |

| 化学ベース添加物に対する規制 | -0.6% | 欧州と北米が先行し、韓国と日本でも新たな摩擦が生じている | 長期(4年以上) |

| サプライチェーンの混乱 | -0.5% | 中国の発酵クラスターへの依存によりアジア太平洋に集中したグローバル市場 | 短期(2年以内) |

| 過剰摂取に関連する健康上の懸念 | -0.4% | 北米と欧州、中東での意識の高まり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制コンプライアンス要件

酸度調整剤市場は、主要な法域全体でコンプライアンスコストが上昇するという明確な抑制要因に直面しています。EFSAはリン酸や酢酸などの酸度調整剤を含む許可食品添加物の再評価を進めており、このプロセスではサプライヤーに対して最新の毒性学的データおよびリスク文書の提出が求められます。中国もGBシリーズの純度規格を厳格化しており、輸入品の通関手続きや製品認定のタイムラインに影響を与える可能性があります。米国、欧州、中国にまたがって販売するサプライヤーは、並行した登録、リフォーミュレーション、文書化の負担に直面しており、中小企業にとっては吸収が困難です。FDA FSMAの要件はさらに別の層を加えており、酸性化食品加工業者は詳細なハザード分析および是正措置記録を維持しなければなりません。これらの要件は酸度調整剤市場から需要を排除するものではありませんが、操業コストを引き上げ、市場参入をより困難にしています。

化学ベース添加物に対する規制

酸度調整剤市場はまた、特にプレミアム食品・飲料カテゴリーにおける合成添加物への厳しい監視からも圧力を受けています。欧州では、規制と消費者の嗜好の両方が、よりクリーンなラベルに位置づけやすい発酵由来の酸へと生産者を誘導しています。消費者向けスキャンアプリがその対応を加速させており、CBIはYukaユーザーの92%がアプリ使用後に超加工食品の消費を減らしたと報告しています。同情報源によれば、フランスの小売業者Intermarché は、原材料の透明性ツールによって形成された消費者圧力に応じて900製品をリフォーミュレーションし、142種類の添加物を除去しました。合成酸の総量に対する影響はまだ緩やかであり、合成セグメントは2025年においても大きな規模を維持していますが、プレミアムリフォーミュレーションの方向性は明確です。合成リン酸や酢酸に注力するサプライヤーにとって、発酵由来の代替品へのポートフォリオ拡大は、このシフトへの現実的な対応策となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クエン酸が規模の優位性を維持、酒石酸が特殊用途での拡大をリード

クエン酸は2025年の売上高の32.55%を占め、その地位は酸度調整剤市場におけるpH制御、キレート化、風味調整にわたる幅広い用途を反映しています。大規模な発酵ネットワークにより、低コストと安定した供給を通じた規模の優位性が確保されています。2026年には、米国商務省が中国からのクエン酸輸入を審査し、当該審査の対象となる主要な中国メーカーから正常価格を下回る価格設定がないことを確認する見込みです。この結果は、中国の供給規模とこの製品をめぐる貿易監視の実態を示すものと期待されています。リン酸はコーラ系飲料を引き続き支えていますが、規制上の注目と健康上の懸念がより速い成長を制限しています。

その他の主要な酸は、酸度調整剤産業における食品、医薬品、産業用途にわたって異なる最終用途を持つため、重要な地位を占めています。乳酸は、バイオベース生産が品質と経済性を改善するにつれて、食肉保存、ビーガン乳製品代替品、賦形剤用途での利用が拡大しています。酢酸は、風味と賞味期限延長が相乗効果を発揮するピクルス製品や調味料における酢ベースの保存において引き続き重要な役割を果たしています。リンゴ酸は、一部の代替品よりも滑らかで持続性のある酸味を提供するため、フルーツ系飲料や菓子類での関連性が高まっています。酒石酸は最も成長の速いタイプであり、2031年にかけて9.55%のCAGRを記録しており、ワイン生産、ベーカリー用途、および従来の基盤を超えたクリーンラベル採用の拡大によって牽引されています。欧州と北米において消費者および規制当局のより合成的な選択肢への抵抗が高まる中、天然由来の酸を求める処方者の間でその魅力が高まっています。

形態別:乾燥形態が優位、液体は自動化処理ラインで拡大

乾燥製剤は2025年の売上高の60.36%を占め、この形態が基準年における酸度調整剤市場規模の大部分を占めていることを意味します。その優位性は、水分管理が重要なベーカリー、菓子類、医薬品ブレンド、スパイスミックス用途との高い適合性から生まれています。乾燥クエン酸と粉末リンゴ酸は、粒子の一貫性と溶解挙動が最終製品の性能に影響するため、膨張システムで一般的に使用されています。この形態はまた、大型液体投与システムを持たない南アジアおよび東南アジアの中規模加工業者にも広く使用されています。保管・輸送の複雑さが低いことも、温度管理された取り扱いが十分に利用できない加工クラスターにおける乾燥製品を支えています。

液体製剤はより成長の速い形態であり、酸度調整剤市場において2031年にかけて8.98%のCAGRで拡大すると予測されています。飲料プラントは自動化と連続処理へとシフトしており、液体酸は溶解ステップを省略し投与精度を向上させるため、この傾向に適しています。この操業上の利点は、大量生産ラインにおけるサイクルタイムの短縮と交差汚染リスクの低減に貢献します。液体酸システムはまた、粉末取り扱いよりも連続投与が実用的な産業用洗浄や水処理においても利用が拡大しています。pH応答性放出技術に関する2025年のFoods誌の研究も、包装・保存システムにおける液相展開の拡大を示しています。精密処方とより厳格な食品安全管理がより重要になるにつれて、液体形態は小さな基盤からシェアを拡大し続けるでしょう。

原料別:合成が供給規模を維持、天然・バイオベースが最速成長

合成原料は2025年の売上高の72.45%を占め、このセグメントは酸度調整剤市場全体にわたる長年確立された発酵・化学合成インフラから恩恵を受けています。このカテゴリーには、グルコースまたはショ糖基質から発酵生産されるクエン酸、化学合成されるリン酸、石油化学ルートのDL-リンゴ酸、およびメタノールカルボニル化による酢酸が含まれます。この供給基盤はコスト競争力が高く、発展途上市場の価格敏感な加工業者にとって引き続き重要です。中国は中心的な役割を果たしており、その発酵エコシステムはトウモロコシベースのグルコース原料、大規模生産拠点、確立れた物流を組み合わせています。この構造はグローバル価格に圧力をかけ続け、合成供給が依然として大きな数量シェアを保持している理由を説明しています。

天然・バイオベース原料は2031年にかけて10.17%のCAGRで成長すると予測されており、酸度調整剤市場において最も成長の速い原料グループとなっています。CBIはIngredionを引用し、クリーンラベル製品は2025年および2026年に欧州の食品・飲料ポートフォリオの70%を超えると予測されており、欧州メーカーの99%がクリーンラベル戦略を不可欠と見なしていると述べています。このシフトは、バイオベース酸および保存システムへの設備投資を促進しています。Corbionは、2025年の戦略的実行に天然保存、乳酸誘導体への的を絞った投資、およびタイにおける新しい石膏フリー乳酸製造施設の立ち上げが含まれると述べました。ISO 14064温室効果ガス会計への関心を含む持続可能性に連動した調達要件も、発酵ベースの調達を文書化できるサプライヤーを優遇しています。これらの要因は、酸度調整剤産業内において天然酸の役割をプレミアムニッチから大きな構造的成長レーンへと拡大しています。

用途別:食品・飲料が数量でトップ、産業用途が最速で加速

食品・飲料は2025年の売上高の62.33%を占め、このセグメントは用途別において酸度調整剤市場規模の最大シェアを占めています。その優位性は、飲料、ソース、調味料、ベーカリー、乳製品、食肉、家禽、水産物加工にわたって酸度調整剤が果たす基本的な役割を反映しています。飲料生産は炭酸飲料、ジュース、レディ・トゥ・ドリンクティー、機能性飲料がすべて安定した酸性化システムに依存しているため、クエン酸の最大の単一消費センターであり続けています。ベーカリー・菓子類、乳製品、食肉保存、ピクルスはそれぞれpH目標、風味要件、規制基準に基づいて異なる酸プロファイルを使用しています。医薬品・パーソナルケアは緩衝剤および賦形剤用途を通じてより高付加価値の需要層を加え、飼料・農業は一部の環境において抗生物質成長促進剤の代替として有機酸を使用しています。

産業用途は2031年にかけて9.72%のCAGRで成長すると予測されており、酸度調整剤市場において最も成長の速い最終用途となっています。この上昇は、産業用洗浄、スケール除去、水処理、金属表面処理におけるリン酸およびクエン酸誘導体の利用拡大によって牽引されています。スケール除去システムでは、クエン酸とクエン酸三ナトリウム二水和物がカルシウムキレート化によって鉱物堆積物を溶解し、より強力な無機酸に関連する一部の適合性問題を回避するのに役立ちます。アジアおよびアフリカの地方自治体および産業用水処理システムも、より厳格な排水および腐食制御要件を満たすためにpH調整化合物を採用しています。pH応答性放出システムに関する2025年のFoods誌の研究は、有機酸が従来の食品製造を超えた技術的用途へと移行していることを示しています。このシフトは重要です。なぜなら、酸度調整剤市場は長らく食品用途と関連付けられてきましたが、最も速い限界的な利益の一部は現在、非食品分野から生まれているからです。

地域分析

アジア太平洋は2025年の酸度調整剤市場シェアの38.56%を占め、供給と需要の両面で最大の地域市場となっています。同地域は世界最大のクエン酸生産基盤と、加工食品・飲料製品の広大な消費者基盤を有しています。中国は引き続き中心的な役割を果たしており、山東省、江蘇省、安徽省の主要発酵グループが世界のクエン酸需要の大部分を供給しています。インドは組織化された食品加工、都市型小売、常温保存包装食品を通じて需要を拡大しています。日本、韓国、オーストラリアは成熟市場であり、純度基準と規制コンプライアンスが製品選択を導き、発酵由来の酸への需要を支えています。

北米と欧州は成熟した地域であり続けていますが、リフォーミュレーションとコンプライアンスが酸度調整剤市場の需要を引き続き再形成しています。北米では、FDA FSMAおよび21 CFR第114部が常温保存食品加工において酸度調整剤を不可欠なものとしています。Jungbunzlauer社が2025年11月にイリノイ州トムソンの施設を取得する計画を立てていることは、サプライヤーが北米の顧客に近い製造拠点を重視していることを示しています。欧州は強力なクリーンラベルサイクルを経ており、CBIはクリーンラベル製品が2025年および2026年に欧州の食品・飲料ポートフォリオの70%以上を占めると予測されると示しています。このシフトは、ドイツ、フランス、イタリアにおける天然由来の酸へのプレミアム需要を支えています。

中東・アフリカは2031年にかけて9.27%のCAGRで成長すると予測されており、酸度調整剤市場において最も成長の速い地域ブロックとなっています。世界銀行は、中東・北アフリカの食品需要が2050年までに67%増加すると予測しており、原料需要の大きな長期的基盤を生み出しています。エジプト、サウジアラビア、アラブ首長国連邦は主要な食品加工の拠点であり続け、GCC市場は原料輸入と国内生産能力の拡大を支えています。アラブ首長国連邦の2026年1月の段階的砂糖税は、飲料のリフォーミュレーションを促進し、低糖製品における酸ベースの風味バランス調整の必要性を高めると期待されています。南米は、ブラジルとアルゼンチンにおける包装食品製造とワイン・酢生産を通じて引き続き重要であり、酒石酸と酢酸の需要を支えています。

競争環境

酸度調整剤市場は統合が進んでおり、確立された多国籍企業が競争をリードしています。ただし、特化したバイオベース生産者と地域サプライヤーは引き続き成長機会を見出しています。Archer Daniels Midland、Cargill、Foodchem Internationalなど主要企業は、農業調達、発酵、グローバル流通にわたる垂直統合を活用しています。このアプローチはコスト管理を支援し、サプライチェーンの信頼性を向上させます。これらの企業はまた、持続可能性への注力を強めています。例えば、ADMは再生農業を支援し、Tate & Lyleは2050年までにネットゼロ排出を達成することを目指しています。

精密発酵とプロセス最適化が企業のコスト効率と製品品質の向上を支援するため、技術は引き続き差別化の重要な源泉となっています。クリーンラベル処方、抗生物質フリーの動物飼料、特殊医薬品用途がプレミアムな機会を生み出しています。中小・地域プレーヤーは、技術サポート、カスタマイズされた処方、地域顧客ニーズへの迅速な対応を通じて競争しています。同時に、大規模な発酵能力と厳格な規制コンプライアンスが大企業に有利に働くため、統合圧力が高まっています。

地政学的なサプライチェーンリスクは、中国以外の生産者がプレゼンスを拡大する機会を生み出しています。代謝工学と発酵における特許活動も強力なイノベーションを示しています。企業は独自の微生物株と高度な精製技術に投資し、品質を向上させ、コストを削減し、バイオベース酸度調整剤の生産を強化しています。

酸度調整剤産業のリーダー企業

Cargill Inc.

Archer Daniels Midland Company

Jungbunzlauer Suisse AG

Corbion N.V.

Foodchem International Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ICLグループは、Bartek Ingredients Inc.の二段階買収の第一段階を完了し、約9,000万米ドルの現金投資により同社の約50%を取得しました。Bartekは食品グレードのリンゴ酸およびフマル酸の世界的リーダーであり、年間売上高約6,500万米ドルで40カ国以上の顧客にサービスを提供しており、北米で唯一の垂直統合された無水マレイン酸および食品グレード酸生産拠点を運営しています。建設中の新生産施設は、2026年までにBartekの生産能力と生産量を大幅に増加させる見込みです。

- 2025年11月:Jungbunzlauer社は、International Flavors & Fragrances Inc.(IFF)からイリノイ州トムソンの多目的生産施設の買収を完了し、米国における同社初の製造拠点を確立しました。クエン酸、酸味料、ミネラル塩で主に知られるスイスの製造業者(売上高13億スイスフラン)は、同施設において設備設置と規制コンプライアンス活動を直ちに開始し、天然由来原料に対する北米の増大する需要に対応する体制を整えました。

- 2025年2月:Prayonは、スイスのベックスに新しい電子グレードリン酸製造ユニットの建設計画を発表しました。この戦略的な動きは生産能力を倍増させることを目的としており、超高純度リン酸への急増する需要に対応するものです。この需要は特に、欧州および米国の急速に拡大する半導体市場におけるリショアリングトレンドによって牽引されています。

- 2025年1月:Brenntag Pharmaは、Citribelとのパートナーシップを拡大し、フランス、スペイン、ドイツ、ベネルクス地域に加えて、イスラエル、トルコ、南アフリカでもクエン酸およびクエン酸塩医薬品賦形剤の流通を行うこととなりました。

世界の酸度調整剤市場レポートの調査範囲

| クエン酸 |

| リン酸 |

| 酢酸 |

| 乳酸 |

| リンゴ酸 |

| 酒石酸 |

| その他 |

| 乾燥 |

| 液体 |

| 合成 |

| 天然/バイオベース |

| 食品・飲料 | 飲料 |

| ソース、調味料、ドレッシング | |

| ベーカリーと菓子 | |

| 乳製品と冷凍デザート | |

| 食肉、家禽、水産物 | |

| その他の食品・飲料 | |

| 医薬品・パーソナルケア | |

| 飼料・農業 | |

| 産業用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| オランダ | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | クエン酸 | |

| リン酸 | ||

| 酢酸 | ||

| 乳酸 | ||

| リンゴ酸 | ||

| 酒石酸 | ||

| その他 | ||

| 形態別 | 乾燥 | |

| 液体 | ||

| 原料別 | 合成 | |

| 天然/バイオベース | ||

| 用途別 | 食品・飲料 | 飲料 |

| ソース、調味料、ドレッシング | ||

| ベーカリーと菓子 | ||

| 乳製品と冷凍デザート | ||

| 食肉、家禽、水産物 | ||

| その他の食品・飲料 | ||

| 医薬品・パーソナルケア | ||

| 飼料・農業 | ||

| 産業用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| オランダ | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における酸度調整剤市場の予測規模はいくらですか?

酸度調整剤市場は、2026年から2031年にかけて8.22%のCAGRで、2026年の95.8億米ドルから2031年までに142.2億米ドルに達すると予測されています。

現在、酸度調整剤の需要をリードしている製品タイプはどれですか?

クエン酸は2025年にタイプ別で32.55%のシェアを占めてトップとなっており、食品・飲料用途全体にわたるpH制御、キレート化、風味調整における幅広い用途がその理由です。

酸度調整剤において最も成長の速い最終用途はどれですか?

産業用途は、洗浄、スケール除去、水処理、金属表面処理用途に支えられ、2031年にかけて9.72%のCAGRで成長すると予測されています。

酸度調整剤ビジネスにおいて最も強い地域はどこですか?

アジア太平洋が2025年に38.56%で最大の地域シェアを占め、中東・アフリカは2031年にかけて9.27%のCAGRで最速の成長を記録すると予測されています。

最終更新日: