宇宙からの5G市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

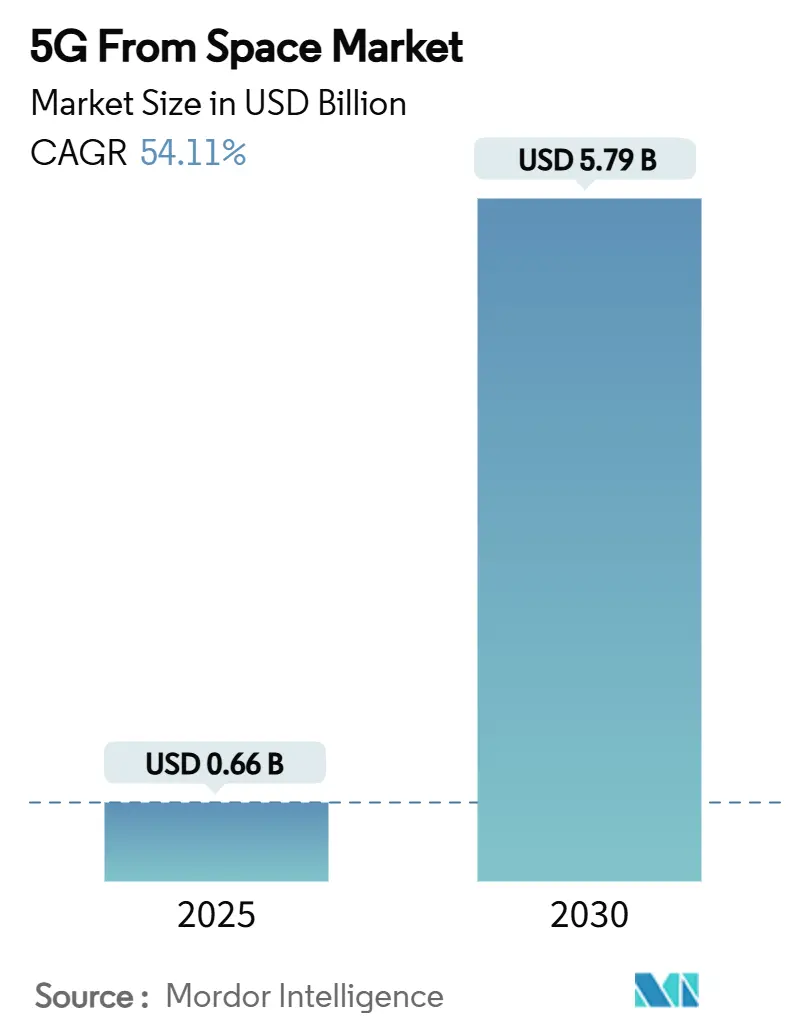

| 市場規模 (2025) | 0.66 十億米ドル |

| 市場規模 (2030) | 5.79 十億米ドル |

| 成長率 (2025 - 2030) | 54.11% CAGR |

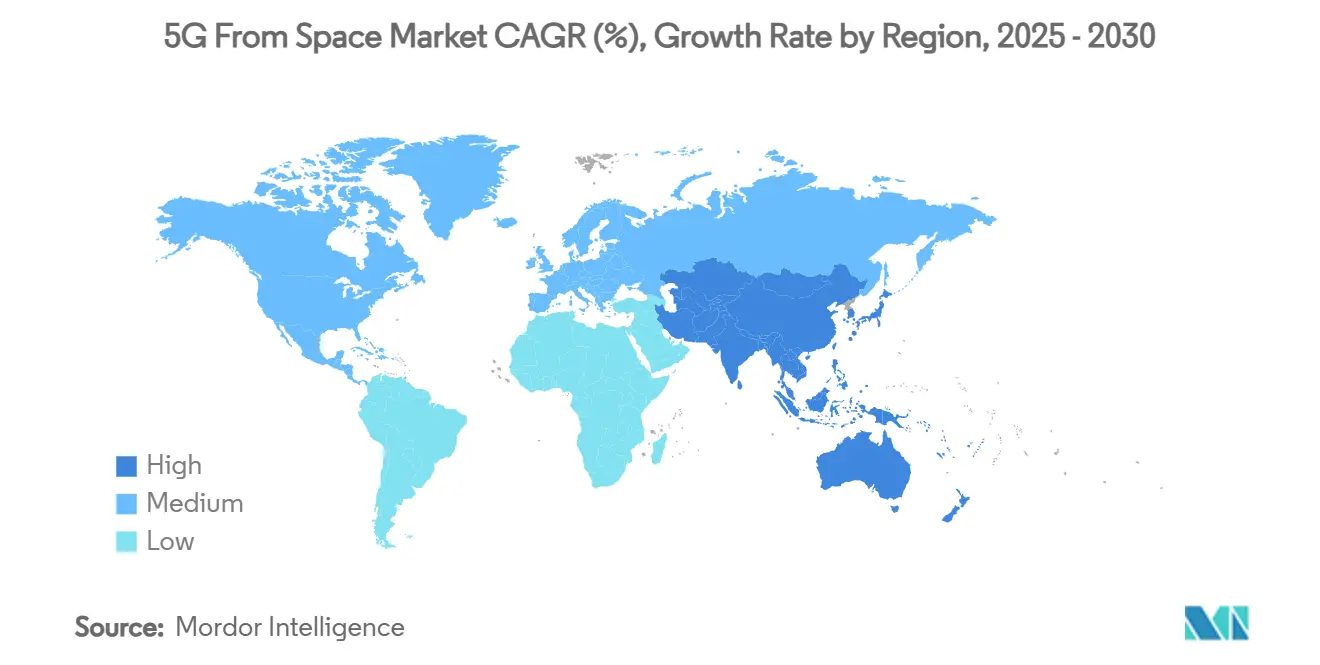

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

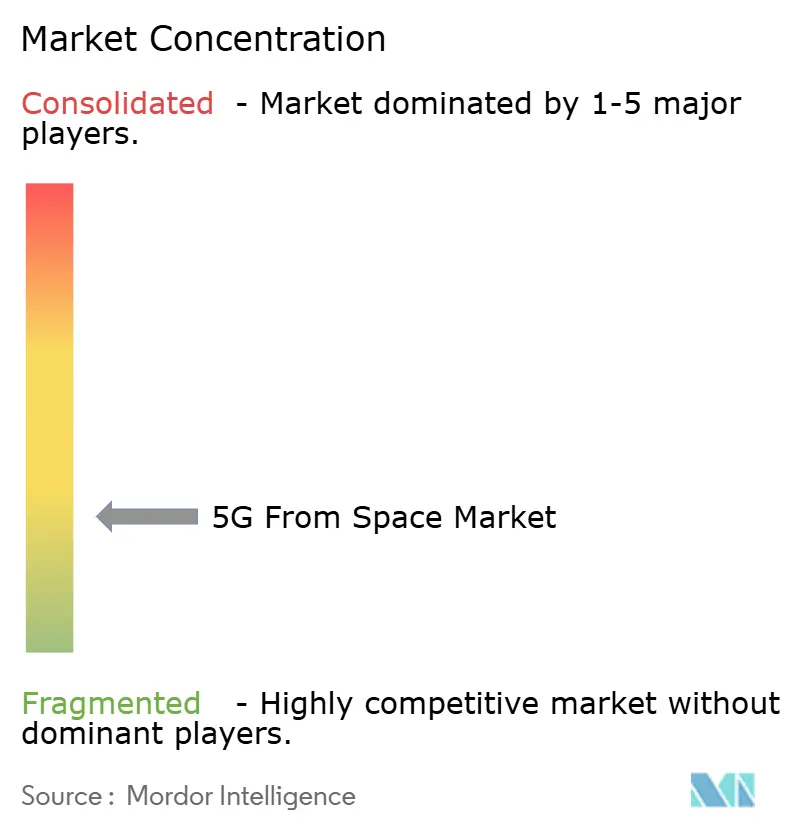

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙からの5G市場分析

宇宙からの5G市場規模は2025年に6億6,000万米ドルとなり、2030年までに57億9,000万米ドルに達すると予測されており、予測期間中に54.14%という力強いCAGRを反映しています。持続的な勢いは、モバイルネットワーク事業者が鉄塔展開を拡大することなくカバレッジギャップを埋めることを可能にする衛星・地上統合フレームワークから生まれており、FCC(米国連邦通信委員会)の「宇宙からの補完的カバレッジ」命令が主導する規制の転換が背景にあります。事業者はまた、衛星製造コストの低下、ライドシェア経済性の改善、および非地上系ネットワーク(NTN)チップセットを組み込んだデバイスエコシステムの拡大からも恩恵を受けています。企業および政府ユーザーは、地上系障害に対するレジリエンスのためにマルチ軌道リンクを採用しています。同時に、米国および英国における周波数帯の自由化が、マルチギガビット衛星バックホールの商業展開を加速させています。SpaceX、SES-Intelsat、Amazonなどの既存事業者がコンステレーションの拡大を競う中、競争圧力が高まり、帯域幅価格が低下し、宇宙からの5Gの対象市場が拡大しています。

主要レポートのポイント

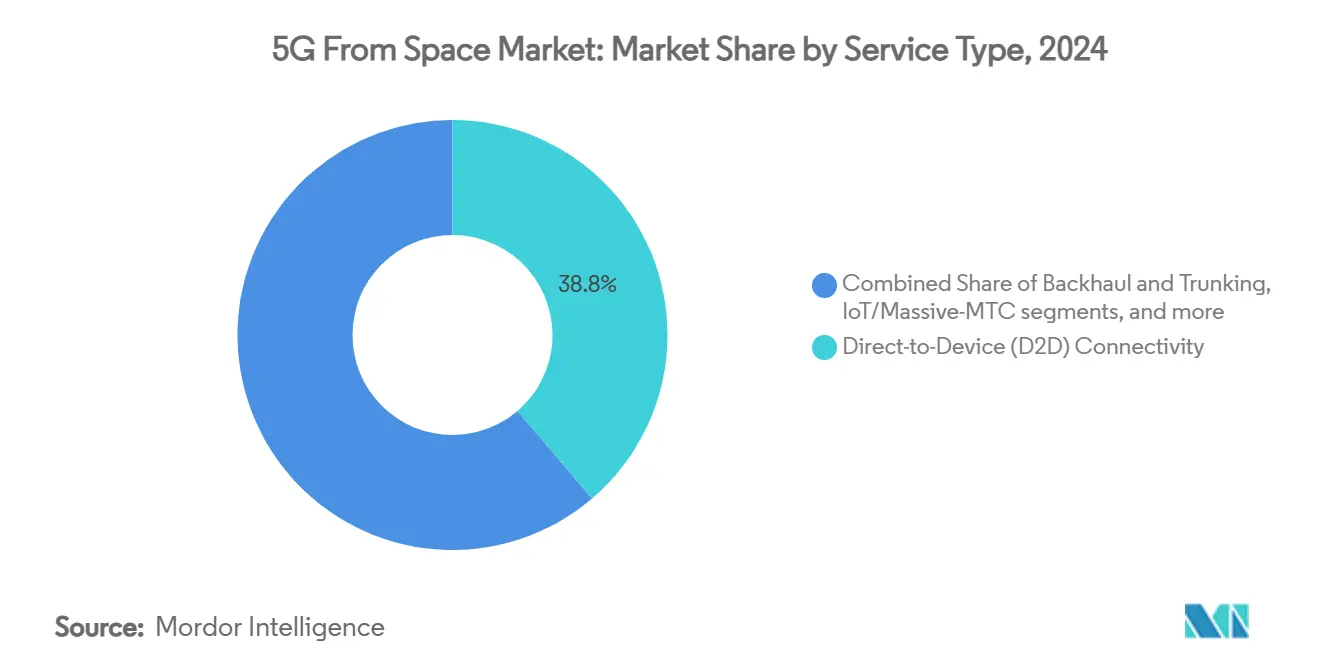

- サービスタイプ別では、デバイス直接接続(D2D)が2024年の宇宙からの5G市場シェアの38.76%を占め、IoT/大規模MTC(マシンタイプ通信)は2030年にかけて59.22%のCAGRで成長しています。

- 軌道別では、低軌道システムが2024年に60.13%のシェアでリードし、中軌道ソリューションが2030年に最速の61.89%のCAGRを達成しています。

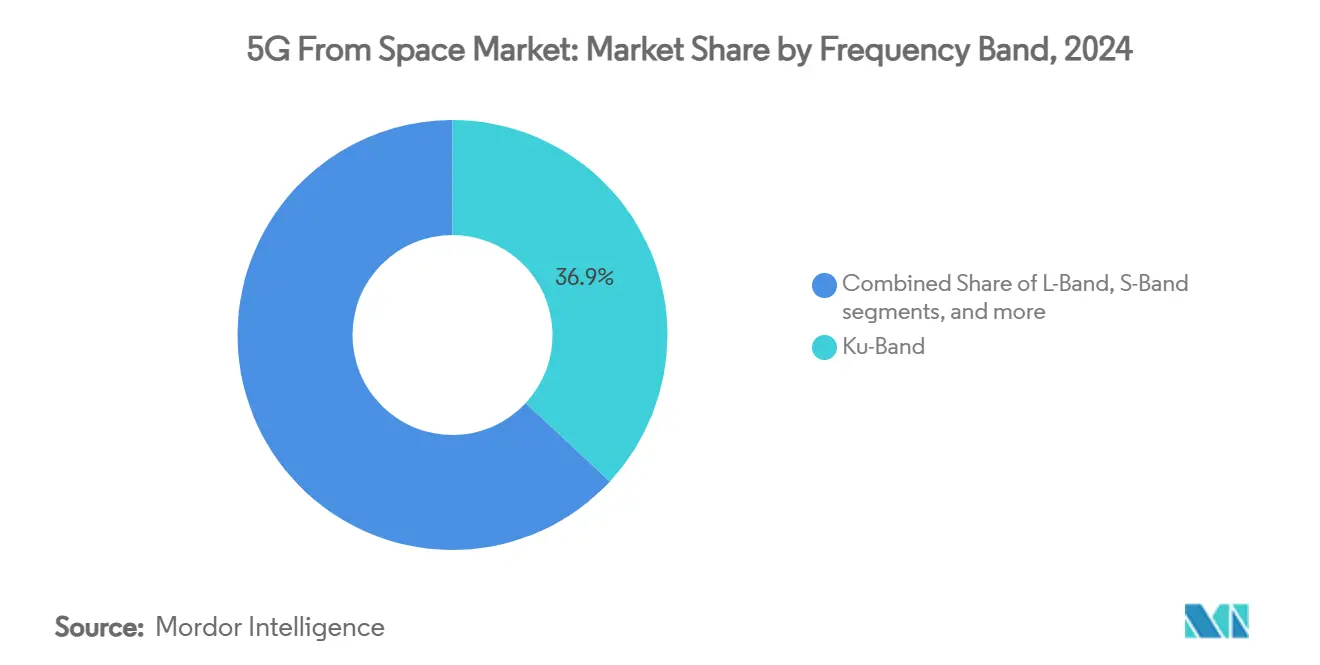

- 周波数帯別では、Kuバンドが2024年に36.92%の収益シェアを獲得し、Kaバンドの容量は2030年にかけて62.10%のCAGRで拡大しています。

- エンドユーザー別では、コンシューマー向けハンドセットが2024年の宇宙からの5G市場規模の39.24%を占め、エネルギーおよび鉱業の接続は56.55%のCAGRで拡大しています。

- 地域別では、北米が2024年に33.82%のシェアを保有し、アジア太平洋地域は衛星推進の政策改革により58.10%のCAGRに達しています。

宇宙からの5Gグローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シームレスなグローバルカバレッジを実現するための衛星・地上ネットワークの統合 | +12.5% | 当初は北米と欧州、その後グローバルへ | 中期(2〜4年) |

| 未整備地域へのブロードバンドアクセス拡大に向けた産業連携の拡大 | +8.7% | アジア太平洋が中核、中東・アフリカおよび南米が続く | 長期(4年以上) |

| ネットワーク拡張の可能性を高める周波数帯アクセスと共有の拡大 | +6.3% | 米国・英国がリード | 短期(2年以内) |

| 市場アクセス性を向上させる衛星製造・打ち上げコストの低減 | +11.2% | 米国および欧州の製造拠点 | 中期(2〜4年) |

| 衛星ベースの5Gサービスをサポートする手頃な価格のコンシューマー向けデバイスの登場 | +7.8% | 北米とEUが先行し、アジア太平洋へ普及 | 中期(2〜4年) |

| 国家インフラにおけるレジリエントで冗長な通信経路への需要の高まり | +5.9% | 防衛重視の経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シームレスなグローバルカバレッジを実現するための衛星・地上ネットワークの統合

宇宙と地上ネットワーク間のシームレスなローミングにより、衛星容量はニッチなバックアップから宇宙からの5G地上市場カバレッジの有機的な拡張へと転換しました。FCC(米国連邦通信委員会)のフレームワークにより、モバイルライセンシーは衛星事業者に周波数帯をリースでき、ハンドセットがユーザーの介入なしに地上セルから衛星ビームへ自動的にハンドオーバーすることが可能になります。[1]FCC(米国連邦通信委員会)、「シングルネットワークの未来:宇宙からの補完的カバレッジ」、fcc.gov 3GPPリリース17はこのアーキテクチャを成文化しており、T-MobileとSpaceXの初期パートナーシップは、農村部のデッドゾーンを解消する「軌道上の基地局」として機能する音声対応衛星を実証しています。遅延に敏感なトラフィックはローカルに留まり、遅延許容トラフィックは非地上系経路を活用するため、事業者はこのハイブリッドトポロジーを好み、最適なサービス品質を実現します。国境を越えた周波数帯調整が成熟するにつれ、マルチ軌道対応スマートフォンは最強のリンクをデフォルトとし、宇宙からの5G地上市場のリーチを事実上グローバル化します。

未整備地域へのブロードバンドアクセス拡大に向けた産業連携の拡大

衛星コンステレーションと既存通信事業者のパートナーシップは、軌道資産と小売流通および国内ライセンスを組み合わせることで、収益化までの時間を短縮します。OneWebとTelstraのモバイルバックホールに関する合意は、孤立した基地局がオーストラリア内陸部で経済的に稼働できることを証明しました。OmnispaceとMTNは、MTNの課金・カスタマーケア機能と衛星フットプリントを結びつけ、汎アフリカIoT接続のモデルを複製しました。南米および東南アジアにおける同様の提携は、軌道から地上へのパートナーシップが周波数帯、着陸権、小売チャネルをプールする場合に宇宙からの5G市場が最も急速に拡大することを示しています。ネットワークスライシング、認証、ローミング手順がパートナー間で標準化されているため、コラボレーションはエンジニアリングリスクも分散させ、加入者あたりの設備投資を低減します。

ネットワーク拡張の可能性を高める周波数帯アクセスと共有の拡大

周波数帯の自由化、特に17.3〜17.8GHz帯の開放と動的共有ルールにより、高スループット非静止軌道システムの歴史的なボトルネックが解消されます。規制当局は現在、排他的ライセンスではなく「誠実な調整」を義務付けており、コンステレーションがオンデマンドでチャネルを切り替えるソフトウェア定義ペイロードを通じて共存できるようにしています。2025年に発効する国際電気通信連合の更新により、国内割り当てが整合され、事業者は数十億ドル規模の衛星群を計画する確実性を得ます。[2]国際電気通信連合、「2024年無線通信規則更新」、itu.int その結果、周波数帯市場はリスクをより低く評価し、以前は官僚的な遅延を懸念していた投資家を引き付けます。

市場アクセス性を向上させる衛星製造・打ち上げコストの低減

再利用可能な打ち上げ機と量産型衛星製造により、キログラムあたりの打ち上げコストが大幅に削減され、大規模コンステレーションが経済的に実現可能になりました。SpaceXのライドシェアプログラムは西側の小型衛星の57%以上を打ち上げており、その規模が競合他社の料金に下方圧力をかけています。標準化されたバス、ソフトウェア定義無線、自動テストベッドにより、Plexusのような契約製造業者は設計から出荷までのタイムラインを40%短縮できます。コスト低下により、農業、物流、海事などのニッチ参入者が、5年前には経済的に成立しなかった宇宙からの5G専用ペイロードへのコミットを促進されています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 打ち上げおよび宇宙保険に関連する高額かつ予測不可能なコスト | -8.3% | グローバル;新興市場の事業者に特に深刻 | 短期(2年以内) |

| デバイス直接接続通信サービスの規制承認の遅延 | -6.7% | 発展途上地域 | 中期(2〜4年) |

| レガシー衛星通信システムとの電波干渉リスク | -4.2% | 混雑した軌道シェル | 長期(4年以上) |

| 軌道デブリおよび宇宙交通規制に関連するコンプライアンス負担の増大 | -5.1% | 厳格な廃棄規則を施行する宇宙進出国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

打ち上げおよび宇宙保険に関連する高額かつ予測不可能なコスト

平均価格は低下しているにもかかわらず、保険料は急騰し、カスタム保険カバレッジは依然として不安定です。いくつかの高プロファイルな衛星異常の後、引受業者は複雑なミッションに対して依然として10〜15%の割増料金を課しています。小規模事業者はより大きな予備資金を積み立てる必要があり、コンステレーションの展開が遅れ、初期段階の投資意欲が低下しています。打ち上げプロバイダー間の市場統合によりスケジュールリスクが集中し、Falcon 9の単一ボトルネックが数十のペイロードマニフェストに波及し、サービス収益を遅延させ、宇宙からの5G市場の成長ウィンドウを圧縮する可能性があります。

デバイス直接接続通信サービスの規制承認の遅延

FCCが国内テンプレートを提供しているものの、多くの法域では明確なNTNフレームワークがまだ整備されておらず、衛星事業者と通信事業者はライセンスサイクルを24ヶ月以上延長する二国間調整を余儀なくされています。デバイスメーカーは地上系と衛星系の両ドメインにわたる二重認証に直面し、製品ロードマップが複雑化します。これらの遅延は、深い規制チームを持つ事業者に先行者優位をもたらす一方、宇宙からの5G市場がユニバーサルカバレッジの約束を実現するペースを全体的に遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デバイス直接接続が支配し、IoTが加速

デバイス直接接続サービスは2024年の宇宙からの5G市場規模の最大38.76%を占め、緊急メッセージングと農村部の音声カバレッジに対するコンシューマー需要を反映しています。このセグメントは農村部の鉄塔の収益化に苦労していた事業者の潜在需要を取り込んでおり、顧客が接続性を安全機能として評価するため、ユーザーあたりの収益は地上系平均を上回ることが多いです。AppleがSatellite SOSを有効化した後、コンシューマーの認知度が急上昇し、他のOEMもこれに追随しました。事業者の経済性は、代替ではなく追加収益から恩恵を受けます:地上系サブスクリプションに衛星サーチャージが単純に追加されるため、解約リスクが最小化されます。マーケティングキャンペーンは命を救うシナリオを強調し、宇宙からの5G市場の対象ボリュームを拡大するブランドの粘着性を構築します。

IoT/大規模MTCは59.22%のCAGRで最も急成長するセグメントを代表しており、地上と軌道間をシームレスにローミングする標準化されたNB-IoTウェーブフォームに支えられています。物流企業は、四半期ごとのバーストデータのみを必要とする低コストの衛星モジュールに資産トラッカーを後付けし、最小限のペイロード需要により超低ARPUながら高マージンのトラフィックを生み出しています。農業では収量センサーと自動トラクターが使用され、フィールドが携帯電話の圏外に延びると非地上系リンクを活用します。政府は山火事検知と国境監視にNTN-IoTを展開し、長期契約を確保しています。これらのパターンが合わさることで、宇宙からの5G市場のサービスミックスは、デバイス直接接続から多様化したマシン接続へと拡大します。

軌道別:低軌道の規模と中軌道の効率性

低軌道(LEO)衛星群は、Starlinkのような先行者が数千基の衛星を打ち上げてグローバルな包括的カバレッジを実現したことで、2024年の宇宙からの5G市場シェアの60.13%を確保しました。このアーキテクチャは50ms未満の低遅延を提供し、静止軌道(GEO)の遅延を許容できないリアルタイムゲームやクラウドアプリケーションに対応します。事業者はまた、故障した宇宙船を迅速に離軌させることができ、デブリ義務を制限します。しかし、LEOの資本集約度は依然として高く、大規模な衛星群は5年ごとの補充サイクルを必要とし、ゲートウェイの増殖により土地利用コストが増加します。

中軌道(MEO)は61.89%のCAGRで急成長しており、絶対的な遅延よりもギガビットあたりのコストを重視する事業者を取り込んでいます。SESのO3b mPOWERはわずか11基の衛星で企業向けVPNを提供し、衛星群全体の運用コストを大幅に削減しています。[3]Advanced Television、「SESはO3b mPOWER衛星群から30%の成長を見込む」、advanced-television.com MEOのフットプリントは、より少ないハンドオーバーで地域の海域や砂漠をカバーし、端末追跡の複雑さを軽減します。評価期間内にハイブリッドLEO-MEOハンドセットが登場し、ユーザーが低遅延セッションをLEOで優先しながら、大容量ダウンロードを高容量MEOレーンにデフォルトできるようになります。この軌道の多様化により稼働時間が保護され、安定したキャッシュフローがもたらされ、宇宙からの5G市場内のレジリエンスの物語が強化されます。

周波数帯別:Kuバンドが地位を維持し、Kaバンドが成長を牽引

Kuバンドは2024年に36.92%の収益シェアを維持しており、成熟した地上セグメントエコシステムを引き続き評価するレガシーTV、海事、政府ネットワークを含んでいます。このバンドの降雨減衰耐性は赤道ノードに適しており、アンテナ設計は十分に理解されているため、初めてのユーザーの設置障壁を低減します。多くの今後のデバイス直接接続ペイロードは依然としてKuを制御ビーコン用に確保しており、宇宙からの5G産業全体での後方互換性を確保しています。

Kaバンドは密集した都市部のバックホールに不可欠なマルチギガビットスループットをサポートするため、62.10%のCAGRで最も急速に拡大しています。[4]世界テレポート協会、「Kaバンド端末への伝搬影響」、worldteleport.org ソフトウェア定義ペイロードはKaチャネルを動的に割り当て、適応符号化により大雨時のリンクバジェットを調整します。規制の窓口はより広く、混雑したKuファイリングに妨げられることなく機動的な展開が可能です。アンテナ革新者は現在、KuとKaを自動切換えする電子操舵アレイを出荷しており、事業者が時間単位で周波数帯利用を最適化できます。この周波数帯の俊敏性は、宇宙からの5G市場が実験的パイロットから大量市場展開へと移行するにつれて、容量計画を支えます。

エンドユーザー別:コンシューマー向けハンドセットがリード、産業セクターが急成長

スマートフォンベンダーが緊急SOS、メッセージング、地図更新サービスをプレミアムモデルにバンドルしたことで、コンシューマー向けハンドセットは2024年の宇宙からの5G市場規模の39.24%を支配しました。北米とオーストラリアの農村部のアーリーアダプターが説得力のある体験談を生み出し、より広い普及を促しました。通信事業者は、レクリエーションのために荒野に出かける都市部の加入者に衛星バンドルをクロスセルし、固定遠隔地コミュニティを超えて普及を拡大しています。

事業者が直接衛星センサーリンクによるリモート資産監視を近代化するにつれ、エネルギーおよび鉱業の顧客は2030年にかけて最高の56.55%のCAGRを記録するでしょう。予知保全プラットフォームは、沖合リグからの継続的な振動・温度フィードを取り込み、計画外のダウンタイムを削減し、年間数百万米ドルを節約します。バルブ、ポンプ、大型トラック内に小型端末チップを組み込む能力により、広大な操業全体にデジタルツインが拡張されます。セクター固有のスループット保証とサービスレベル契約がプレミアムな稼働時間を収益化し、宇宙からの5G市場内の収益の多様性を高めます。

地域分析

北米は2024年収益の3分の1を生み出し、デバイス直接接続パイロット、農村部ブロードバンド補助金、軍事ターンキー契約において他の地域を上回る支出を続けています。カナダ、メキシコ、米国間の国境を越えた周波数帯調整がローミングユースケースを加速させ、宇宙からの5G市場に統合された大陸フットプリントを与えています。

2024年の収益は小さいものの、アジア太平洋は中期的に北米を凌駕する見込みです。人口密度と地形の複雑さにより、ユニバーサルファイバーが実現不可能なためです。政府は衛星5Gを金融包摂のレバーとして見ており、その結果、補助金プログラムは学校の接続性と農業IoTを対象とし、事業者の予測可能なキャッシュフローを支える複数年のコミットメントを生み出しています。

欧州はリスクバランス型モデルを採用しており、ユニバーサルサービス義務が、ファイバー建設が環境上の異議に直面する場所での非地上系バックホールに資金を提供しています。初期の6Gテストベッドは統合センシングと通信を探求し、2028年までのマルチ軌道統合の舞台を整えています。アフリカと南米は衛星に依存してラストマイルのボトルネックを回避しており、MTNとClaroとのパートナーシップがプリペイドプランに衛星IoTをバンドルしています。これは、容量供給が価格許容度を満たす場合に宇宙からの5G市場が低ARPUの人口層に浸透できることの証拠です。

競合環境

宇宙からの5G市場は断片化しています。SpaceXは6,000基以上の稼働中のStarlink衛星と打ち上げ・製造の垂直統合により市場を牽引しています。その規模は競合他社が追随しなければならない限界費用価格設定を促進し、高い参入障壁を強化しています。SESによるIntelstatの31億米ドルの買収は、保証されたスループットとユニバーサルカバレッジをバンドルできるGEO-MEOの強力な事業者を生み出し、LEO専業プレイヤーに挑戦しています。AmazonのProject KuiperはAWSクラウド統合を活用して企業ワークロードに対応し、軌道と地上コンピューティングのシームレスなオーケストレーションを約束しています。

AST SpaceMobileやLynk Globalなどのチャレンジャー衛星群は、スマートフォン直接接続トラフィックに特化し、高ゲイン展開型アンテナに関する初期特許を主張しています。彼らのオープンRANストラテジーは、ベンダーの多様性を求める通信事業者に訴求します。垂直パートナーシップモデルも増殖しており、Viasatは国内通信展示会でハンドセットベンダーと協力してデバイス直接接続リンクを実証し、LEOの注目が高まる中でブランドの関連性を強化しています。

規制コンプライアンスが次の戦場を形成しています。FCCはミッション後5年以内の廃棄を義務付け、衝突回避機動に関する報告を課しています。自社推進システムと自律航法を活用できる事業者は、より低コストでこれらの要件を満たし、コンステレーション拡大のための資本を解放できます。したがって、投資家は資金提供前に技術的差別化と規制の成熟度について潜在的参入者を精査し、確立された宇宙からの5G市場リーダー内にリソースを集中させます。

宇宙からの5G産業リーダー

OneWeb

Lynk Global, Inc.

SES S.A.

AST & Science, LLC

Space Exploration Technologies Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ALL.SPACEは、欧州宇宙機関(ESA)の先進電気通信システム研究(ARTES)プログラムの下、マルチ軌道・マルチリンクSATCOMプラットフォームに対して欧州宇宙機関(ESA)から342万ユーロ(400万米ドル)の契約を受領しました。この契約は、ESAの接続・セキュア通信局内の「5G/6Gおよび持続可能な接続性」戦略的イニシアチブの一部であり、先進的な衛星通信製品とサービスの開発を支援します。

- 2024年11月:Forswayは、スウェーデン国立宇宙機関(SNSA)の支援を受け、欧州宇宙機関(ESA)から230万ユーロ(269万米ドル)の資金調達契約を確保しました。このプロジェクト「Xtend 5G」は、衛星と地上ネットワークを統合してネットワーク環境全体で継続的な接続性を提供する5G NTN(非地上系ネットワーク)ハイブリッド衛星接続システムの開発を目指しています。

宇宙からの5Gグローバル市場レポートの範囲

| デバイス直接接続(D2D) |

| バックホールおよびトランキング |

| IoT / 大規模MTC |

| 政府・防衛向けセキュアリンク |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| Lバンド |

| Sバンド |

| Cバンド |

| Kuバンド |

| Kaバンド |

| Q/Vバンド |

| コンシューマー向けハンドセット |

| 海事 |

| 航空 |

| エネルギーおよび鉱業 |

| 政府・公共安全 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| サービスタイプ別 | デバイス直接接続(D2D) | ||

| バックホールおよびトランキング | |||

| IoT / 大規模MTC | |||

| 政府・防衛向けセキュアリンク | |||

| 軌道別 | 低軌道(LEO) | ||

| 中軌道(MEO) | |||

| 静止軌道(GEO) | |||

| 周波数帯別 | Lバンド | ||

| Sバンド | |||

| Cバンド | |||

| Kuバンド | |||

| Kaバンド | |||

| Q/Vバンド | |||

| エンドユーザー別 | コンシューマー向けハンドセット | ||

| 海事 | |||

| 航空 | |||

| エネルギーおよび鉱業 | |||

| 政府・公共安全 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までの宇宙からの5G市場の予測規模は?

宇宙からの5G市場規模は、54.14%のCAGRで2030年に57億9,000万米ドルに達すると予測されています。

2030年にかけて最も急成長するサービスセグメントはどれですか?

産業セクターが標準ベースの衛星IoTリンクを採用するにつれ、IoT/大規模MTCが59.22%のCAGRでリードしています。

アジア太平洋が最高の地域成長を記録すると予測される理由は何ですか?

インドと韓国における規制承認と困難な地形が相まって、同地域で58.10%のCAGRを牽引しています。

LEOとMEOのアーキテクチャは商業的魅力においてどのように異なりますか?

LEOはコンシューマー向けアプリに理想的な低遅延を提供し、MEOはより広いフットプリントと低い衛星群全体の運用コストを提供し、企業向けバックホールクライアントを引き付けます。

衛星からデバイスへのサービスの迅速な展開を最も制約する要因は何ですか?

打ち上げ保険コストの高さと長期化する国内ライセンスプロセスが主な障壁であり、グローバルCAGR予測から最大8.3%を削減しています。

最も強力な拡大が見込まれる周波数帯はどれですか?

事業者がマルチギガビットスループットのためにより広いチャネルを活用するにつれ、Kaバンドが62.10%のCAGRで容量成長をリードすると予測されています。

最終更新日: