3Dプリント医薬品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

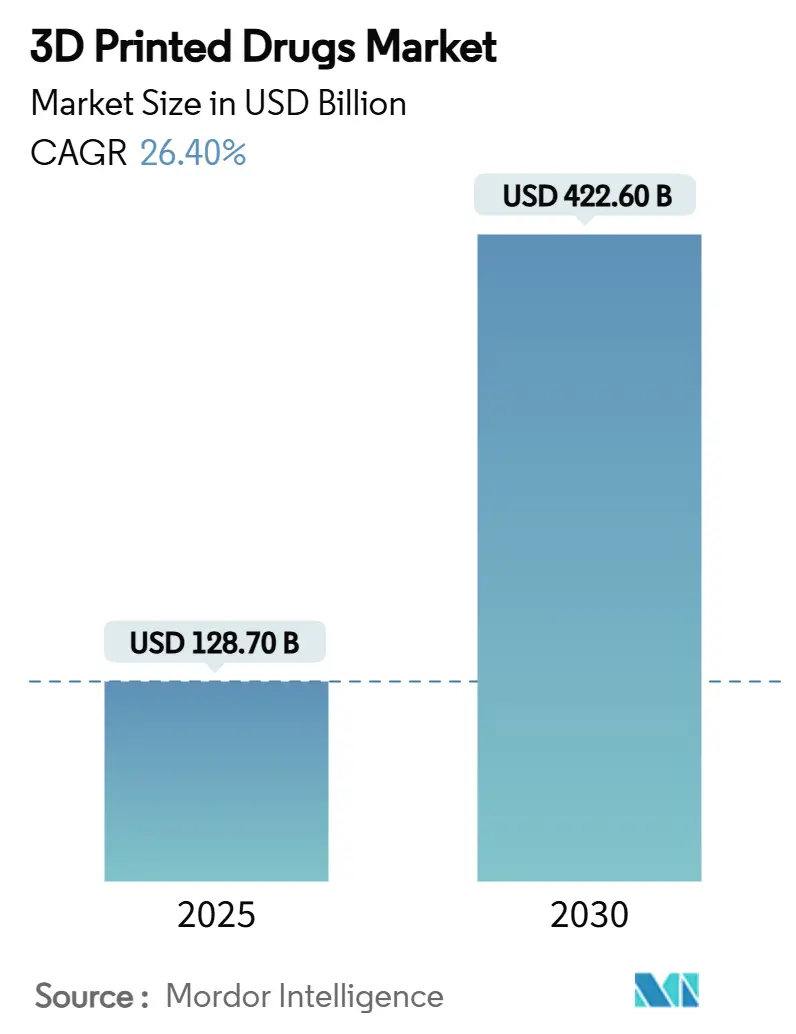

| 市場規模 (2025) | 128.70 十億米ドル |

| 市場規模 (2030) | 422.60 十億米ドル |

| 成長率 (2025 - 2030) | 26.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dプリント医薬品市場分析

3Dプリント医薬品市場規模は2025年に1億2,870万米ドルとなり、2030年までに4億2,260万米ドルに達すると予測され、26.40%のCAGRを記録します。この急速な成長は、バッチ式製造から患者特化型生産への移行を反映しており、当セクターの新興商業的実行可能性を裏付けています。規制上のマイルストーン、特に2015年のFDAによるSpritam承認および2025年の先進製造技術指定プログラムの開始は、医薬品製造における積層造形技術を標準化しました。病院はオンデマンド印刷のパイロット運用を進めて在庫廃棄を削減しており、製薬企業はGMP準拠プラットフォームへの投資を通じて製剤サイクルを短縮しています。高齢化人口、嚥下障害の有病率、および多剤併用症例の増加が、カスタマイズされた剤形への安定した需要を生み出しています。一方、バインダージェットおよび半固体押出技術の改善によりユニットコストが低下し、新たに検証された添加剤が製剤オプションを拡大しており、3Dプリント医薬品市場の持続的な拡大フェーズを示しています。

主要レポートのポイント

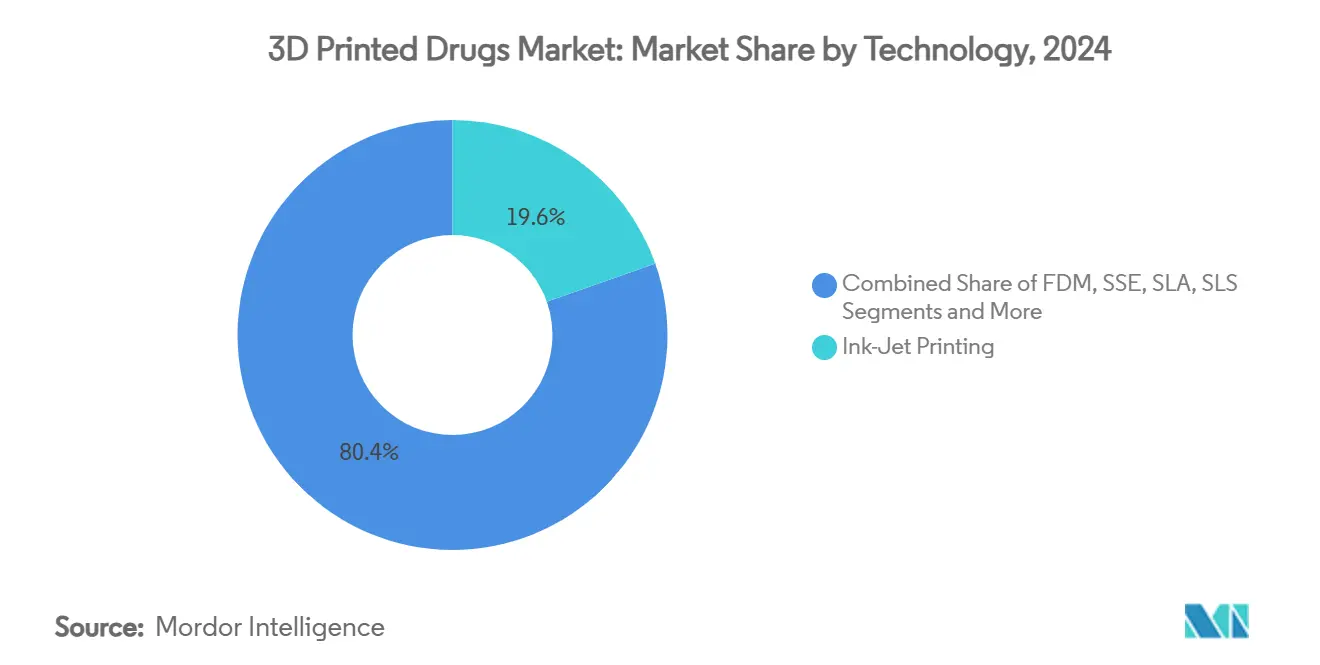

- 技術別では、インクジェット印刷が2024年に19.6%の収益シェアでリードし、直接粉末押出は2030年にかけて22.5%のCAGRで進展しています。

- 剤形別では、錠剤が2024年の3Dプリント医薬品市場シェアの20.4%を占め、マイクロニードルパッチは2030年にかけて24.0%のCAGRで成長する見込みです。

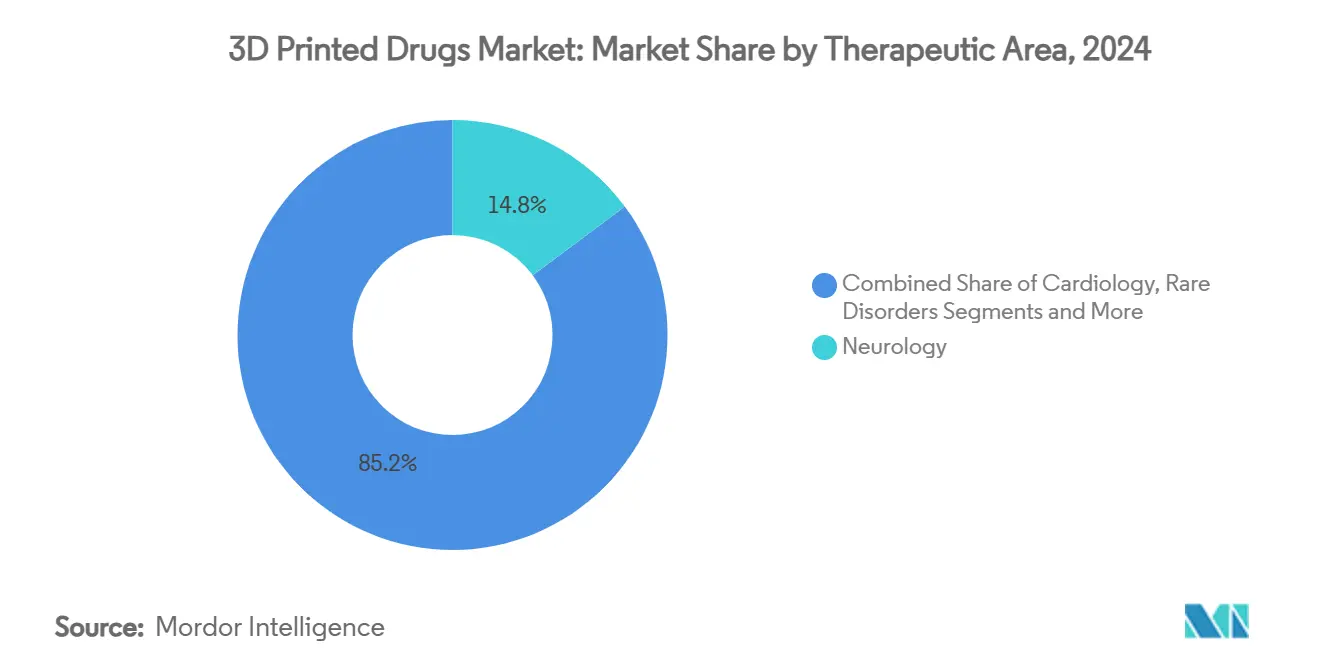

- 治療領域別では、神経学が2024年の3Dプリント医薬品市場規模の14.8%を占め、腫瘍学が2030年にかけて18.2%という最高の予測CAGRを記録しています。

- エンドユーザー別では、病院薬局が2024年に20.6%のシェアを保有し、調剤薬局が2030年にかけて17.5%という最速のCAGRを記録しています。

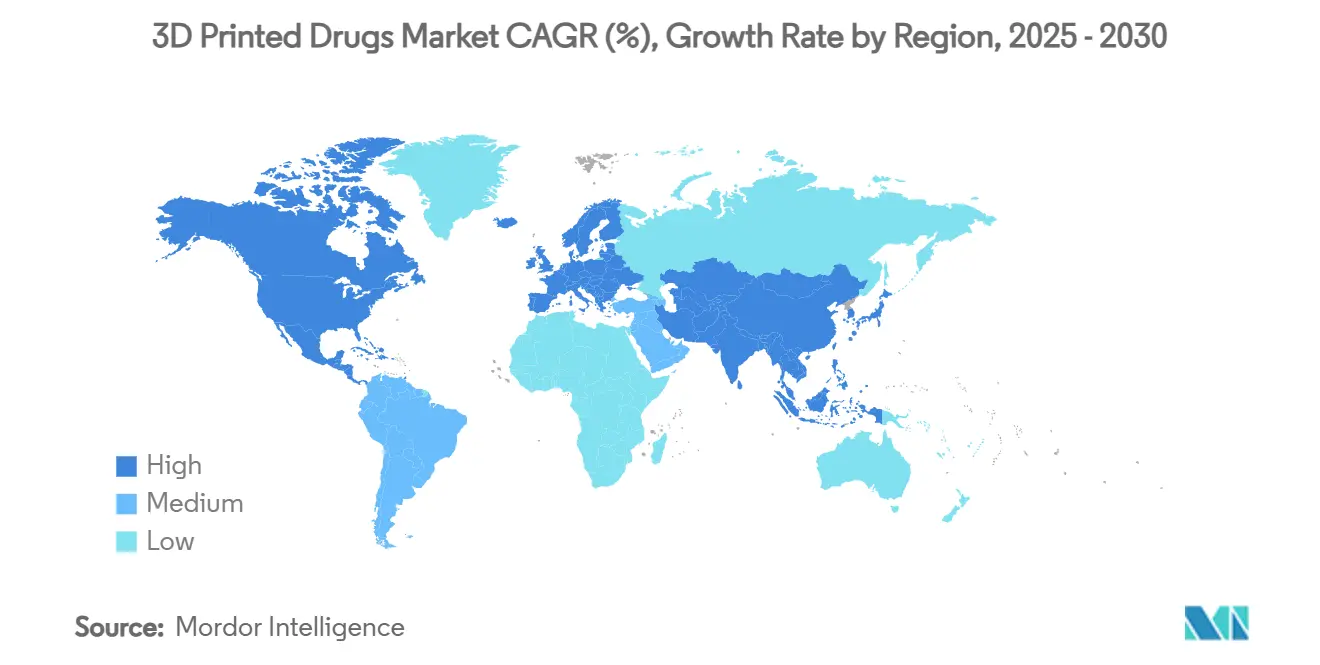

- 地域別では、北米が2024年に30.8%のシェアで優位を占め、アジア太平洋は2030年にかけて19.8%のCAGRを記録しています。

市場動向とインサイト

3Dプリント医薬品市場の促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者および嚥下障害人口の増加 | +4.20% | 北米および欧州 | 長期(4年以上) |

| SpritamのFDA承認による受容加速 | +5.80% | 北米、アジア太平洋への波及 | 中期(2~4年) |

| 個別化医薬品需要の急増 | +6.10% | 北米および欧州連合 | 長期(4年以上) |

| バインダージェットおよびSSEの進歩によるユニットコスト低下 | +3.90% | 北米およびアジア太平洋の製造拠点 | 中期(2~4年) |

| 病院ベースのオンデマンド製造パイロット | +2.80% | 北米および欧州連合 | 短期(2年以内) |

| ファーマインクライセンス収益モデルの台頭 | +1.70% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者および嚥下障害人口の増加

平均寿命の延伸により多剤併用が増加していますが、高齢者は大きな錠剤の服用に苦労することが多いです。3Dプリントは複数の有効成分(API)を組み合わせて速やかに溶解する単一のポリピルを実現し、このコホートで歴史的に50%に達していた服薬不遵守を抑制します。[1]ノッティンガム大学、「医薬品向けマルチマテリアルインクジェット3Dプリント」、nottingham.ac.uk 嚥下障害患者向けに設計された口腔内崩壊フィルムは数秒で崩壊し、より優れたバイオアベイラビリティを提供します。これらのソリューションは患者アウトカムを改善し、投薬エラーに関連するシステム全体のコストを削減します。したがって、国民保健サービスは、投与量の強度、形状、および放出プロファイルを調整する積層造形技術を支持しています。

SpritamのFDA承認による規制受容の加速

Spritamは主要市場の規制当局を安心させる先例を提供しました。2025年、FDAは3Dプリント申請の審査サイクルを短縮する先進製造技術指定を創設し、商業化リードタイムを縮小しました。[2]米国食品医薬品局、「品質マネジメントシステム規制(QMSR)最終規則」、fda.gov DARPAのEQUIP-A-Pharmaフレームワークは規制当局へのリアルタイムデータ交換を提供し、分散型・安全な製造のデジタル基盤を確立しています。防衛機関と保健機関のこの連携は永続的な制度的支援を示しており、製薬企業が積層造形ラインを拡大する意欲を高めています。

個別化・精密医療への需要急増

ファーマコゲノミクスは画一的な投与の不十分さを浮き彫りにしています。3Dプリントはゲノムデータをオンデマンド錠剤に結びつけ、代謝プロファイルに合わせることで有効性を高めながら毒性を軽減します。PfizerのPharma 5.0プログラムは積層造形プラットフォームの周囲にロボティクスを組み込み、遺伝子型に基づく製剤を提供します。UMC UtrechtのNANOSPRESSOなどの病院デバイスはベッドサイドでナノスケール医薬品を製造し、従来のサプライチェーンでは対応できなかった超希少疾患に対処します。臨床医が腫瘍反応指標に基づいてマイクロドーズを調整できるため、腫瘍学は大きな恩恵を受ける見込みです。

バインダージェットおよびSSEの進歩によるユニットコスト低下

バインダージェットのアップグレードにより、検証済みの微結晶セルロースおよび乳糖を使用した高速印刷が可能となり、従来の錠剤製造とのユニットコスト差が縮小しています。MerckとEOS/AMCMは、5分以内に80%以上のAPI放出を達成する放出プロファイルを持つGMPグレードのパウダーベッドフュージョン錠剤を実証しました。選択的レーザー焼結と組み合わせた連続造粒により生産フットプリントが圧縮され、中量バッチの収益化が可能になります。これらの改善により、希少疾患薬を超えた幅広いポートフォリオが解放されます。

3Dプリント医薬品市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FDAおよび欧州医薬品庁の進化するクオリティ・バイ・デザイン要件 | -3.20% | 北米および欧州連合 | 中期(2~4年) |

| GMPグレードの印刷可能添加剤ポートフォリオの限界 | -2.80% | 北米および欧州連合 | 長期(4年以上) |

| デジタルファイルのサイバーセキュリティおよび知的財産漏洩 | -1.90% | グローバル分散ネットワーク | 短期(2年以内) |

| 大バッチ検証済みプリンターの不足 | -2.10% | 先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

FDAおよび欧州医薬品庁の進化するクオリティ・バイ・デザイン要件

2026年2月に発効するFDAの品質マネジメントシステム規制はISO 13485:2016を採用しつつ、積層造形固有の管理を導入しています。企業は生物学的同等性を保証するために層厚、レーザー出力、および印刷方向を検証しなければなりません。マイクロニードルパッチの試験では、10µmの層と65 mW/cm²の露光が完全性に最適であることが示されましたが、検証作業に数ヶ月が追加されました。[3]MDPI、「3Dプリントマイクロニードルの最適化」、mdpi.com 欧州医薬品庁からの同様のガイダンスはコンプライアンスコストを引き上げ、深い規制チームを持つ既存企業に有利に働きます。

GMPグレードの印刷可能添加剤ポートフォリオの限界

ポリビニルアルコール、微結晶セルロース、乳糖など、積層造形ルートに対して完全なGMP検証を保有する添加剤はごく一部に限られています。チオール-エン樹脂などの新しい化学物質はより優れた強度を約束しますが、承認前に数年にわたる毒性学的ドシエが必要です。このボトルネックは、特殊な放出マトリックスを必要とする複雑な製剤を遅らせます。そのため、材料サプライヤーと学術機関は共同スクリーニングプログラムを強化していますが、商業的な展開は依然として遠い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

3Dプリント医薬品市場セグメント分析

技術別:

インクジェット印刷がリードを維持しながら粉末押出が加速インクジェット印刷は2024年の3Dプリント医薬品市場の19.6%を維持し、精密な液滴配置と既存のクリーンルーム設備とのシームレスな統合から恩恵を受けています。直接粉末押出は、溶剤不使用プロセスと高いスループットがコスト重視の製造業者に響き、22.5%のCAGRを記録しています。バインダージェッティングもMerckとEOSの協力によりGMPグレードのパウダーベッドフュージョン錠剤を提供することで支持を得ています。半固体押出は30秒以内に溶解する口腔内崩壊フィルムに対応し、選択的レーザー焼結は5分以内に80%の薬物放出を実現する新規形状を解放します。機器ベンダーはクローズドループ品質管理のためのインラインラマン分光法を備えたモジュール式プリンターで対応しています。予測期間中、粉末押出の生産性向上により収益差が縮小するはずですが、インクジェットの定着したユーザーベースと深い検証実績がその重要性を確固たるものにしています。

特に米国退役軍人省病院全体にわたる官民テストベッドの波が重要な役割を果たすでしょう。これらのパイロットは安定性データを収集し、規制申請に変換することで、後続製剤の市場投入時間を短縮します。中国のCDMOはこのモデルを複製し、地域のジェネリック企業を対象とした製剤サービスと直接粉末押出ラインをバンドルしています。その結果、3Dプリント医薬品市場は勝者総取りの結果ではなく、多様化した技術ポートフォリオを目撃することが期待されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

剤形別:

錠剤が優位を維持しながらマイクロニードルが投与を変革錠剤は、Spritamの成功が速崩壊・高充填設計を検証した後、2024年の3Dプリント医薬品市場シェアの20.4%を占めました。複雑な形状により複数APIの積層が可能となり、てんかん、パーキンソン病、高血圧プロトコルにおける服薬負担が軽減されます。24.0%のCAGRを記録するマイクロニードルパッチは、注射恐怖症に対応し、肝臓の初回通過代謝を回避します。病院では、改善された血糖コントロールによる夜間基礎投与を可能にするカスタマイズされたインスリンパッチアレイの試験を行っています。カプセルおよび多層ポリピルは、朝と夜の投与量を1つのユニットに組み込むことで高齢者コホートに対応し、服薬遵守を改善します。

小児腫瘍医が細胞毒性薬の非侵襲的投与経路を求めるにつれ、経口速溶性フィルムが台頭しています。生体吸収性ポリマーから印刷されたマイクロインプラントは、術後疼痛に対して持続的な鎮痛薬放出を提供します。あらゆる剤形において、積層造形の形状と多孔性を調節する能力が、従来の方法では放出動態と患者の快適性のバランスが取れない適応症での採用を促進しています。

治療領域別:

神経学がリード、腫瘍学が勢いを増す神経学は2024年の3Dプリント医薬品市場規模の14.8%を構成しており、てんかん治療は急速な崩壊と正確なミリグラムレベルの投与を必要とします。パーキンソン病のレジメンも同様に、L-ドーパとCOMT阻害剤を組み合わせて運動反応を平滑化するポリピルから恩恵を受けます。腫瘍学の18.2%のCAGRは、患者特化型投与ウィンドウへの依存を反映しており、積層造形プラットフォームはゲノムマーカーに合わせた5-FUおよびカペシタビン錠剤を実現します。デジタルツインシミュレーションは、不均一な組織全体の薬物拡散をマッピングすることで固形腫瘍の投与を精緻化し、放出勾配をエンコードするプリンターGコードを誘導します。

心臓病学の試験では、心筋梗塞後患者の50%の服薬不遵守を標的とした、ベータ遮断薬、スタチン、抗血小板薬を統合するポリピルが探索されています。歴史的に微小なバッチサイズに阻まれてきた希少小児疾患は、個別化siRNAインプラントのために3Dプリントを活用しています。疼痛管理は、ナロキソンのフェイルセーフを組み込みながら複数日のオピオイド放出を提供するマトリックス錠剤を活用しています。これらのアプリケーションが合わさって、3Dプリント医薬品市場を希少疾患薬を超えた高量慢性疾患へと拡大させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

病院薬局が成長を支え、調剤薬局が加速病院薬局は2024年に収益の20.6%を占め、医薬品在庫の陳腐化を削減し処方集の機動性を向上させるオンサイトプリンターを統合しました。NANOSPRESSOベンチトップユニットは30分以内にナノスケールの化学療法薬を印刷し、小児腫瘍病棟での当日投与を可能にします。調剤薬局は、デスクトップ押出プリンターでクリーンルームを改装し、個別化ホルモン薬および動物用医薬品のロングテールを変革することで、最速の17.5%のCAGRを記録しています。

専門クリニックは、マイクロニードルアレイに包まれた皮膚科バイオロジクスのチェアサイド製造を探索しています。医薬品受託開発製造機関(CDMO)はパイロットラインを拡大し、社内GMP設備への資本を持たないバイオテクノロジー企業を引き付けています。外来手術センターは、看護師主導の投与量調整を不要にする溶解性インプラントを採用し、退院時間を短縮しています。これらのトレンドが合わさって、多様なケア環境全体に積層造形能力を組み込み、3Dプリント医薬品市場の需要の回復力を強化しています。

材料別:

添加剤の状況は管理された拡大に直面ポリビニルアルコール(PVA)と微結晶セルロースは、文書化された生体適合性と焼結特性により基幹ポリマーであり続けています。乳糖は確立された規制実績により可溶性充填剤用途でリードしています。実験的なチオール-エン樹脂はインクジェット光重合体錠剤の紫外線架橋を可能にしますが、毒性学的ドシエはFDA審査中です。ヒドロキシプロピルメチルセルロースマトリックスは、細孔形成剤と組み合わせると腫瘍学に有利なゼロ次放出曲線を生み出します。材料サプライヤーと製薬ラボの協力は追加のポリマーとAPIの組み合わせの認証を目指していますが、厳格なGMP要求が承認のペースを抑制しています。

GMPグレードの添加剤の継続的な不足は、迅速な材料スクリーニングコンソーシアムが拡大しない限り、3Dプリント医薬品市場を制約する可能性があります。米国薬局方は、リスク評価文書を合理化し、より広範なポリマーおよびフィラーのパレットを解放する可能性のある積層造形に関する公開標準章の策定に取り組んでいます。

ライセンスモデル別:

ファーマインクの収益化が台頭プラットフォームオーナーは、共処理添加剤ブレンドと界面活性剤を含む独自の「ファーマインク」のライセンス供与を開始し、収益をハードウェア販売から消耗品へとシフトしています。Apreciaは最低量コミットメントに紐付けられたZipDoseパウダーカートリッジを供給する複数年契約を起草しました。FabRxはEMAの味覚マスキングガイドラインに準拠した甘味料を組み込んだ小児グレードのフィラメントスプールを提供しています。このようなモデルはカミソリと替刃の経済学を反映し、病院および調剤パートナーのプリンターフリート拡大を刺激する定期的な収入源を約束します。それにもかかわらず、医療提供者はベンダーロックインを回避するためにオープンソース消耗品を交渉しており、ハイブリッドエコシステムへの段階的な収束を示しています。

地域分析

北米3Dプリント医薬品市場

北米は2024年に3Dプリント医薬品市場の30.8%を維持し、付加製造申請を合理化するFDAプログラムおよび規制上の信頼性を支えるDARPAのEQUIP-A-Pharmaデータパイプラインによって牽引された。ApreciaのオハイオI州製造拠点およびJohnson & JohnsonによるI550 ビリオン 米ドルの設備投資計画は、先進的生産への製薬大手の投資を示している。ボストンおよびローリーにおける産学コンソーシアム、温度・湿度範囲にわたる安定性試験を実施し、共通審査ドシエにデータセットを提供することで市場参入期間を短縮している。

アジア太平洋3Dプリント医薬品市場

アジア太平洋地域は、日本・中国・インドが国境を越えた承認を調和させる医薬品査察協力スキームGMPフレームワークを採用することにより、2030年までに最速の19.8%のCAGRを記録している。シンガポールの国家付加製造イノベーションクラスターは研究室から臨床への経路に資金を提供し、韓国のCDMOはバイオロジクスキャンパスに直接粉末押出ラインを統合している。中国の公立病院は小児白血病ポリピルのポイント・オブ・ケア印刷を先駆的に導入し、輸入された年齢適合製剤への依存を低減している。

欧州3Dプリント医薬品市場

欧州は緩やかながらも安定した進展を維持している。欧州医薬品庁の付加製造固有のガイダンスはコンプライアンス基準を引き上げているが、ダルムシュタットにおけるMerckのEOS粉末床錠剤施設などのプロジェクトは、プロセス産業化における大陸的リーダーシップを実証している。オランダ全土の大学病院ネットワークは、抗菌薬適正使用の課題に対応するためにパーソナライズされたバンコマイシンカプセルを印刷している。サステナビリティ義務は、分散型付加製造と相互補完するゼロ在庫アプローチを促進している。総じて、地域の政策支援と製造投資は、3Dプリント医薬品市場の広範な地理的多様化を持続させている。

競合状況

高い技術的障壁が新規参入者を制限しているものの独占状態を生み出していないため、競合の激しさは中程度にとどまっています。ApreciaはファーストムーバーとしてのFDA承認を活かし、迅速な再製剤化経路を求める神経学企業にZipDoseライセンスを販売しています。Triastekは経口RNA治療薬を製造するための潜在的な12億米ドルの合弁事業でBioNTechと提携し、低分子薬を超えた積層造形の適用可能性を示しています。FabRxはPrintletsプラットフォームで小児科を標的とし、1回の投与あたり10秒未満で印刷された咀嚼可能な錠剤を提供しています。

大手製薬企業はデュアルアプローチを採用しています:高価値適応症向けの社内パイロットラインと、低量ニッチ製品向けの外部CDMOパートナーシップです。Johnson & Johnsonのノースカロライナ州バイオロジクスサイトは、バイオロジクス物質から個別化経口剤形までの連続体を生み出すフィルフィニッシュスイートに隣接した積層造形錠剤セルラインを組み込んでいます。GlaxoSmithKlineは研究開発キャンパス内でバインダージェット機器を試験し、製剤サイクル時間を3分の1削減することを目指しており、積層造形をパイプライン加速の触媒として位置付けています。

スタートアップは、ステレオリソグラフィーマイクロニードルプリンターや粉末レオロジーから機械的完全性を予測するAI駆動スライシングソフトウェアなど、新規ハードウェアによって差別化しています。材料サプライヤーは、分散型生産モデルにおける偽造者を抑止するために近赤外線スキャンで真正性を検証する色素マーカー付き添加剤ブレンドをカバーする特許を申請しています。全体として、プラットフォームの多様化、GMP検証、および知的財産管理への戦略的重点が3Dプリント医薬品市場内の競争を形成しています。

3Dプリント医薬品産業リーダー

Aprecia Pharmaceuticals

Triastek Inc.

FabRx Ltd.

GlaxoSmithKline plc

Merck KGaA

- *免責事項:主要選手の並び順不同

3Dプリント医薬品市場レポート対象企業

- Aprecia Pharmaceuticals

- Triastek Inc.

- FabRx Ltd.

- GlaxoSmithKline

- Merck

- AstraZeneca

- Pfizer

- Johnson & Johnson

- Novartis

- Eli Lilly and Company

- Sanofi

- Bristol-Myers Squibb

- Bayer

- Boehringer Ingelheim

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Thermo Fisher Scientific (Pharma Services)

- Stratasys

- Triastek Inc.

- Laxxon Medical

3Dプリント医薬品市場における最近の業界動向

- 2025年7月:Triastekは積層造形による経口RNA治療薬の開発に向けてBioNTechと潜在的な12億米ドルの協力関係を締結しました。

- 2025年3月:Johnson & Johnsonは4年間にわたる米国製造施設への550億米ドルの投資を発表し、積層造形能力を備えたノースカロライナ州の50万平方フィートのバイオロジクスサイトを含みます。

- 2025年1月:FDAは3Dプリントを明示的に支持するcGMPガイダンス草案を発表しました。コメント期間は2025年4月に終了します。

- 2024年9月:Adare Pharma SolutionsとLaxxon Medicalは、バイオアベイラビリティの向上を標的とした3Dプリント医薬品の共同開発に向けて提携しました。

世界の3Dプリント医薬品市場レポートの範囲

セグメンテーションの概要

| バインダージェッティング(パウダーベッド) |

| 熱溶解積層法(FDM) |

| 半固体・ペースト押出(SSE) |

| ステレオリソグラフィー(SLA) |

| 選択的レーザー焼結(SLS) |

| 直接粉末押出 |

| その他・ハイブリッド技術 |

| 錠剤 |

| カプセル |

| 多層ポリピル |

| 経口速溶性フィルム |

| マイクロインプラントおよびデポ剤 |

| マイクロニードルパッチ |

| その他 |

| 即放性 |

| 持続・修飾放出性 |

| 口腔内崩壊性 |

| 多区画・ポリピル |

| 神経学 |

| 腫瘍学 |

| 心臓病学 |

| 希少・小児疾患 |

| 疼痛管理およびその他 |

| 病院薬局 |

| 専門クリニックおよびセンター |

| 調剤・学術薬局 |

| 外来手術センター |

| 医薬品受託製造機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | バインダージェッティング(パウダーベッド) | |

| 熱溶解積層法(FDM) | ||

| 半固体・ペースト押出(SSE) | ||

| ステレオリソグラフィー(SLA) | ||

| 選択的レーザー焼結(SLS) | ||

| 直接粉末押出 | ||

| その他・ハイブリッド技術 | ||

| 剤形別 | 錠剤 | |

| カプセル | ||

| 多層ポリピル | ||

| 経口速溶性フィルム | ||

| マイクロインプラントおよびデポ剤 | ||

| マイクロニードルパッチ | ||

| その他 | ||

| 薬物放出プロファイル別 | 即放性 | |

| 持続・修飾放出性 | ||

| 口腔内崩壊性 | ||

| 多区画・ポリピル | ||

| 治療領域別 | 神経学 | |

| 腫瘍学 | ||

| 心臓病学 | ||

| 希少・小児疾患 | ||

| 疼痛管理およびその他 | ||

| エンドユーザー別 | 病院薬局 | |

| 専門クリニックおよびセンター | ||

| 調剤・学術薬局 | ||

| 外来手術センター | ||

| 医薬品受託製造機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

3Dプリント医薬品市場はどのくらいの速さで成長していますか?

3Dプリント医薬品市場は2025年から2030年にかけて26.40%のCAGRで拡大し、1億2,870万米ドルから4億2,260万米ドルへと成長します。

どの地域が3Dプリント医薬品市場をリードしていますか?

北米は、支持的なFDA枠組みと病院パイロットプログラムにより、2024年に30.8%の収益シェアでリードしています。

最大のシェアを持つ技術は何ですか?

インクジェット印刷は2024年に19.6%のシェアで優位を占め、精密な薬物沈着と確立された規制受容により支持されています。

マイクロニードルパッチはなぜ人気を集めているのですか?

マイクロニードルは24.0%のCAGRで成長しており、痛みのない経皮投与を提供し、初回通過代謝を回避し、患者のコンプライアンスを向上させるためです。

商業的スケールアップの最大の障壁は何ですか?

GMPグレードの添加剤の限られた範囲と進化するクオリティ・バイ・デザイン要件が主な障壁となっており、検証タイムラインを延長しコストを引き上げています。

最も急速に成長している治療領域はどこですか?

腫瘍学は最も急成長しているセグメントであり、個別化投与が複雑ながん治療レジメンに不可欠であるため、2030年にかけて18.2%のCAGRが予測されています。

最終更新日: