3Dプリント脳モデル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 41.20 百万米ドル |

| 市場規模 (2030) | 64.80 百万米ドル |

| 成長率 (2025 - 2030) | 9.50% CAGR |

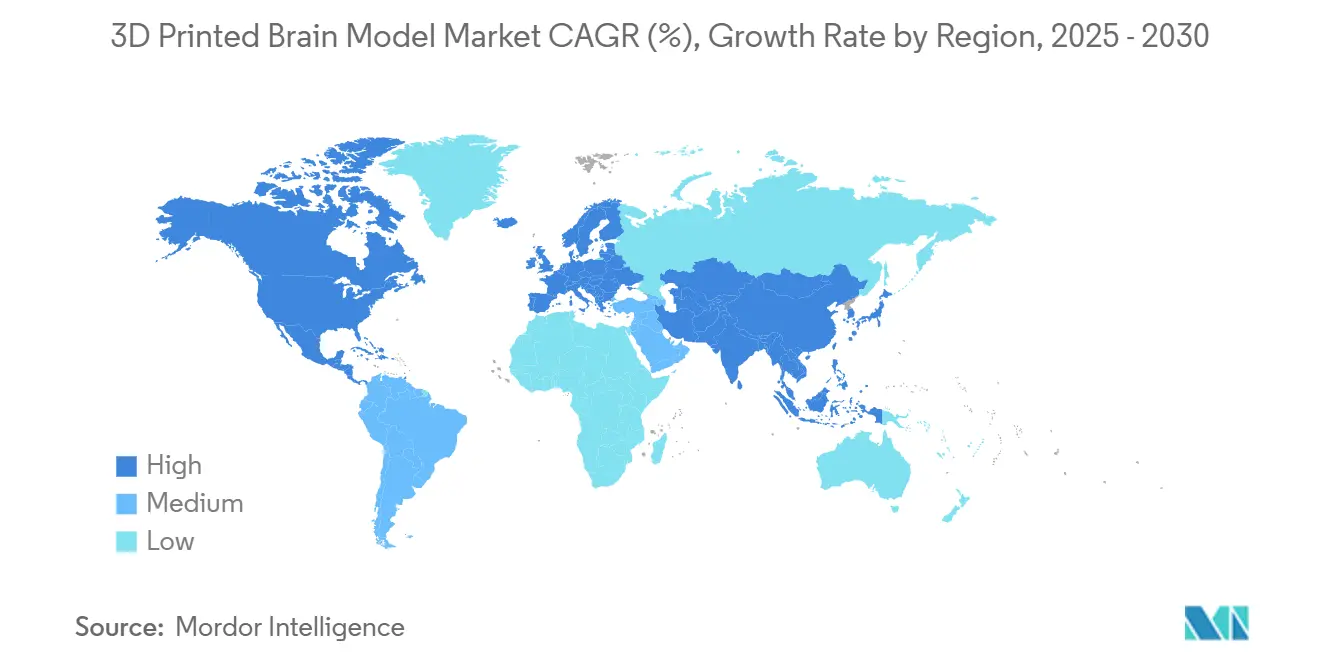

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

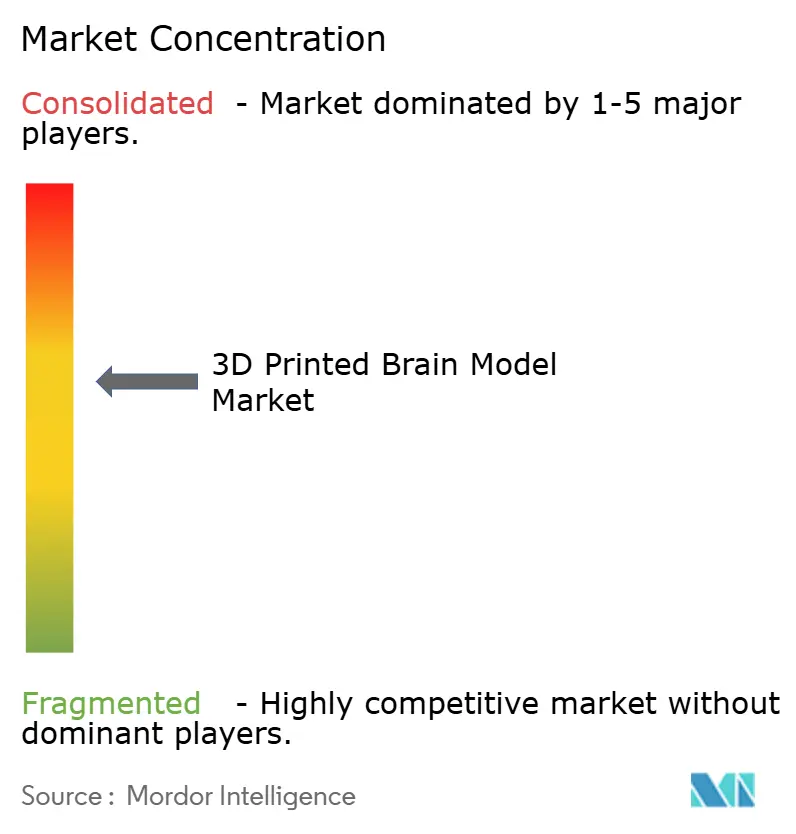

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dプリント脳モデル市場分析

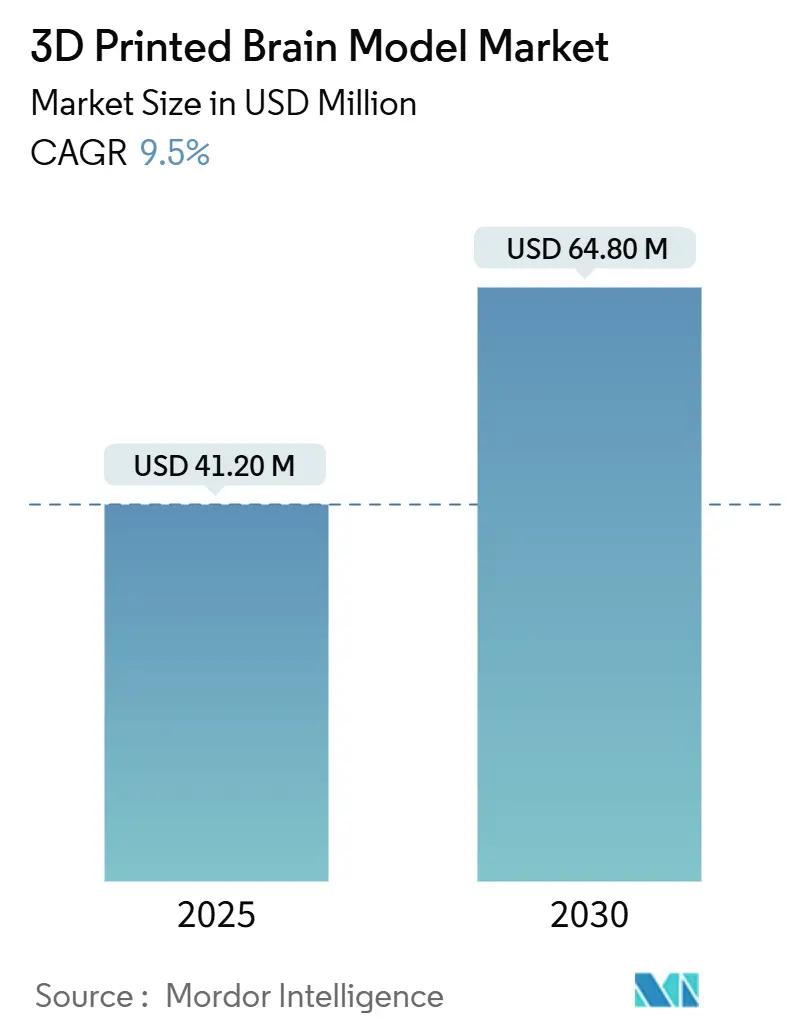

3Dプリント脳モデル市場規模は2025年に4,120万米ドルとなり、予測期間中に9.5%の堅調なCAGRを反映して2030年までに6,480万米ドルに達する見込みです。神経外科レジデンシープログラムがモデルベースのシミュレーションを採用し、患者固有のプリントに対する診療報酬コードが認められ、ポイント・オブ・ケア(POC)製造が主要な規制上のハードルをクリアするにつれ、エンドユーザー需要が高まっています。病院は現在、院内3Dラボを外科的経路に組み込み、平均手術時間を最大62分短縮し、手術室占有時間の削減によって1症例あたり3,720米ドルを節約しています。特に7日間の培養後に神経シナプスシグナル伝達を支援できるバイオプリントハイドロゲルなどの材料の進歩は、静的な可視化から生体組織構築物へのシフトを示しています。同時に、ステレオリソグラフィープリンターの価格低下と15米ドル未満の生体適合性樹脂コストにより、中堅病院や医科大学へのアクセスが拡大しています。競争戦略は、セグメンテーションソフトウェア、プリンター、および検証済み材料を一つの品質管理体制のもとに統合するプラットフォーム統合を中心に展開されており、自動化されたDICOMセグメンテーション、マルチマテリアル印刷、および標準の調和においてバリューチェーンの機会が生まれています。

主要レポートのポイント

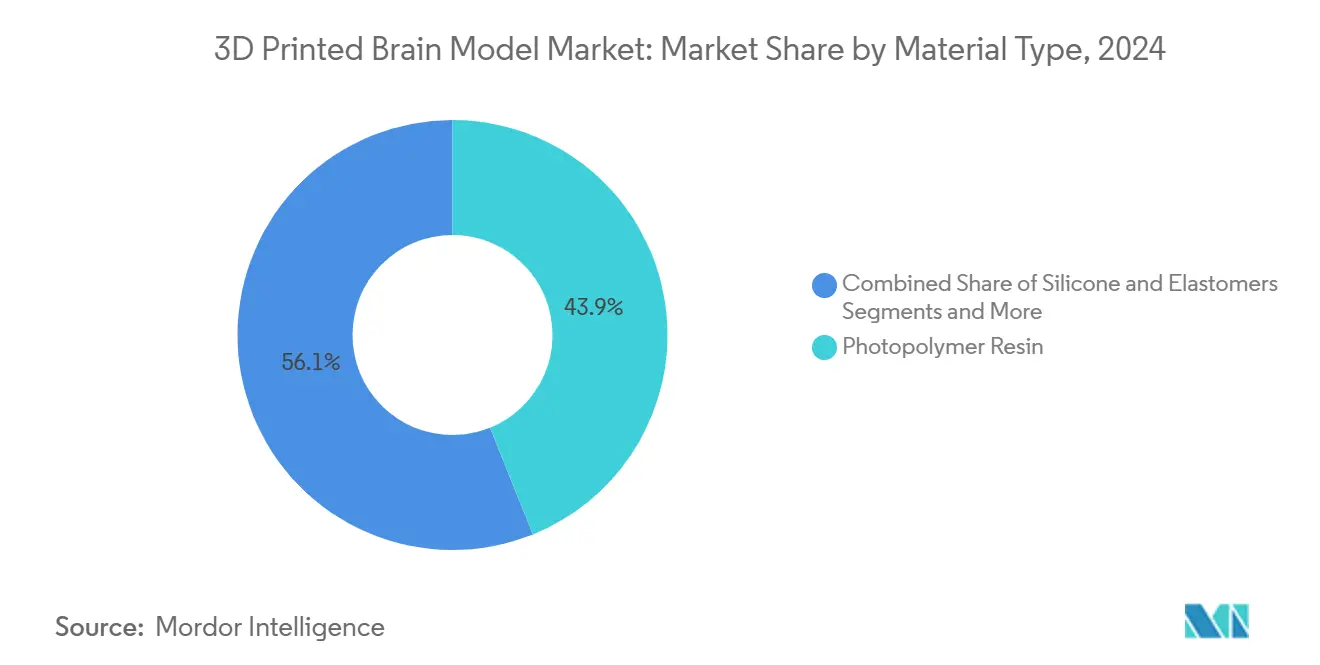

- 材料別では、フォトポリマー樹脂が2024年の3Dプリント脳モデル市場シェアの43.9%をリードし、一方バイオプリントハイドロゲルは2030年にかけて27.5%のCAGRで成長すると予測されています。

- 技術別では、SLA/DLPプラットフォームが2024年の収益の38.6%を占め、3Dバイオプリンティングは2030年にかけて29.2%のCAGRで拡大する見込みです。

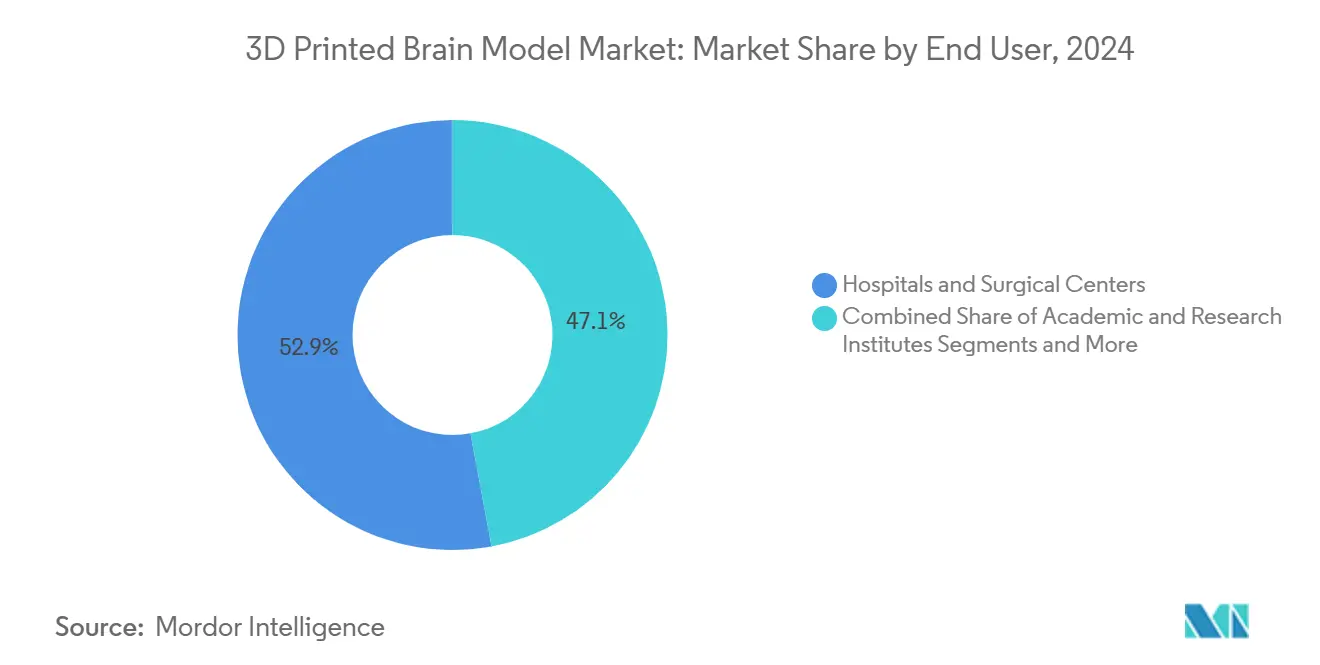

- エンドユーザー別では、病院・外科センターが2024年の3Dプリント脳モデル市場規模の52.9%を占め、医療機器メーカーが24.8%のCAGRで最も速い成長を記録しています。

- 地域別では、北米が2024年収益の42.8%を生み出しており、アジア太平洋地域が2025年~2030年の期間に20.3%のCAGRで最も速い地域成長を記録すると予測されています。

世界の3Dプリント脳モデル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経外科シミュレーション義務の拡大 | +2.10% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 3DPの解剖学的モデルに対する診療報酬経路の拡大 | +1.80% | 北米が中心、欧州連合での段階的採用 | 中期(2〜4年) |

| デスクトップVPプリンターおよび樹脂コストの低下 | +1.40% | グローバル、新興市場での影響が最大 | 短期(2年以内) |

| FDA認可ポイント・オブ・ケアソフトウェア・プリンター複合製品の登場 | +1.90% | 北米、他地域への規制波及 | 長期(4年以上) |

| 機能的脳バイオプリンティングに向けた産学コンソーシアム | +1.20% | グローバルな研究拠点、米国・欧州連合・アジアに集中 | 長期(4年以上) |

| 低・中所得国における低コスト神経外科トレーニングへの慈善的資金提供 | +0.80% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

神経外科シミュレーション義務の拡大

医療委員会は現在、レジデントが解剖学的に精密なプリントを使用したシミュレーション時間を修了することを義務付けています。卒後医学教育認定評議会は神経外科のマイルストーンに3Dモデルベースのタスクを追加し、米国のレジデンシープログラムが専用プリンターを購入するよう促しています。[1]卒後医学教育認定評議会、「マイルストーン2.0 神経外科」、acgme.org欧州の医学部は、動脈瘤クリッピングのリハーサルが合併症率を二桁台で削減した後、同様の取り組みを追随しています。病院はこの概念を術前リハーサルにまで拡張しており、イェール大学の院内ラボでは平均開頭術時間を1時間短縮しています。これらの義務は、トレーニングコホートが毎年更新されるため、安定したプリント量を確保し、継続的な需要を固定化しています。

3DPの解剖学的モデルに対する診療報酬経路の拡大

米国医師会は患者固有の3Dプリントに対してCPTコード0620T-0621Tを導入し、かつてはコストセンターであったものを診療報酬対象サービスへと転換しました。[2]米国医師会、「カテゴリーIIIコード:3Dプリンティング」、ama-assn.org初期のメディケアパイロットは手術室占有時間の短縮による純節約を実証し、民間保険会社がこの方針を追随するよう促しました。欧州では、ドイツのDRGシステムが2025年に複雑な神経血管モデルに対するケースベースの追加支払いを承認し、フランスが先天性奇形症例に対する同様の経路を試験的に導入しています。診療報酬は病院POCラボの投資対効果を実質的に改善し、中級SLAプリンターの設備投資購入を加速させています。

デスクトップVPプリンターおよび樹脂コストの低下

2018年に45,000米ドルであった医療グレードのデスクトップステレオリソグラフィーシステムは現在2,000米ドル未満で販売されており、ISO-10993クラスI樹脂はモデル1個あたり15米ドル未満の価格となっています。このコスト低下により、地域病院、看護大学、および低リソースクラスターが、かつては三次医療センターに限定されていた3Dプリント脳モデル市場のソリューションを採用できるようになっています。安価な消耗品はまた、シミュレーションブートキャンプ向けの大規模なモデルバッチを可能にし、予算超過なしにエビデンスベースのカリキュラムを支援しています。

FDA認可ポイント・オブ・ケアソフトウェア・プリンター複合製品

2025年、米国食品医薬品局は3D Systemsの頭蓋部への適用を対象としたEXT 220 MEDワークフロー(セグメンテーションソフトウェア、プリンター、および樹脂を単一の医療機器としてカバー)を認可しました。この裁定は病院ベースの製造におけるコンプライアンスを簡素化し、モデルのリードタイムを2日から4時間未満に短縮します。米国の医療システムは現在、緊急血腫除去術中のオンデマンドプリントのために放射線科に隣接した「臨床製造スイート」を設立しており、ターンアラウンドスピードに基づく新たな競争フロンティアを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DICOMセグメンテーションおよびポストプロセッシングの高い労働時間 | -1.60% | グローバル、高労働コスト地域で特に深刻 | 短期(2年以内) |

| 材料の生体適合性基準の断片化 | -1.10% | グローバル、複数市場での事業における規制の複雑性 | 中期(2〜4年) |

| 患者固有の神経モデルに関する知的財産の不確実性 | -0.90% | 北米・欧州、アジア太平洋市場への波及 | 中期(2〜4年) |

| 手術室使用に適したオートクレーブ対応ポリマーの限定性 | -0.70% | グローバル、無菌外科環境での影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DICOMセグメンテーションおよびポストプロセッシングの高い労働時間

複雑な神経解剖学は、自動化されたAI処理後に手動クリーンアップを必要とすることが多くあります。査読済みのタイムモーション研究では、患者1人あたりの平均セグメンテーション時間は8〜24時間とされています。このボトルネックは1症例あたりのコストを増大させ、緊急展開を制限します。神経放射線科スタッフが不足している小規模センターはデータ準備をアウトソーシングせざるを得ず、POCプリンティングが提供する即時性を失います。ベンダーはディープラーニングプラグインで対応していますが、自動化された輪郭の規制上の検証は依然として関門となっています。

材料の生体適合性基準の断片化

ISO 10993は一般的なガイダンスを提供していますが、地域当局が異なる無菌性および抽出物の限界値を重ね合わせており、各樹脂バッチに対して並行試験プログラムを実施することを余儀なくされています。[3]Chenyang Niuら、「3Dプリンティングにおける生体適合性基準」、Frontiers in Materials、frontiersin.org例えば、同じフォトポリマーが米国食品医薬品局の細胞毒性試験に合格しても、欧州連合の微粒子基準を満たさない場合があります。開発者は重複した検証コストを負担しており、これが神経特異的な新規樹脂や導電性ハイドロゲルの開発を妨げています。進行中のISO/ASTM合同タスクグループは調和された積層造形附属書を目指していますが、予測期間中は市場の摩擦が続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:バイオプリントハイドロゲルがイノベーションを牽引

バイオプリントハイドロゲルは、7日間の培養後にシナプスシグナル伝達を支援したフィブリンベースのインクの突破口により、2030年にかけて最速の27.5%のCAGRを記録しました。フォトポリマー樹脂は、微小血管モデルに不可欠な100ミクロン未満の精度により、2024年に43.9%のシェアで引き続き優位を保っています。熱可塑性フィラメントは価格に敏感な教育ラボに対応し、シリコーンエラストマーは脳血管クリッピング練習のための触覚フィードバックを改善しています。硫酸バリウムを統合した放射線不透過性複合製剤は術中透視トレーニングを可能にし、3Dプリント脳モデル市場における新興ニッチとなっています。

材料の選択は滅菌適合性にますます依存しており、無菌手術室での使用に必要な134℃のオートクレーブサイクルに耐えられる樹脂はほとんどありません。その結果、病院は院内で参照モデルをプリントし、手術室グレードのガイドを専門ビューローにアウトソーシングすることが多くなっています。それでも、ハイドロゲルバイオプリンティングとフォトポリマーシャーシの融合は、硬質な頭蓋骨スキャフォールドと生きた皮質アナログを組み合わせたハイブリッド構築物を示唆しており、材料科学を3Dプリント脳モデル市場のコアバリュードライバーとして位置付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:3Dバイオプリンティングがアプリケーションを変革

SLA/DLPは、レーザー硬化層が血管外科医に必要な150〜200ミクロンの脳溝の詳細を実現するため、2024年の収益の38.6%を占めました。しかし、3Dバイオプリンティングは最高の29.2%のCAGRを示しており、その有用性を再定義しています。ウィスコンシン大学の研究者は機能的な接続性を持つセンチメートルスケールの神経組織をプリントし、不活性プラスチックでは不可能な薬物応答アッセイを可能にしました。マルチジェットプラットフォームは硬質液滴とエラストマー液滴を組み合わせ、腫瘍塊と周囲の皮質の色を区別する一体型モデルを外科医に提供しています。PubMedに掲載されたオープンソースのマスクドSLAバイオプリンターは学術コンソーシアムへの参入障壁を下げ、グローバルな普及を促進しています。

ポイント・オブ・ケアスイートはモダリティの境界を曖昧にし、AIセグメンテーション、樹脂混合、およびプリンターファームのオーケストレーションを一つの検証済みアプライアンスに組み込んでいます。このプラグアンドプレイの体験は、小規模病院が急峻な学習曲線を飛び越えるのを助け、3Dプリント脳モデル市場内の競争激化を促進しています。

エンドユーザー別:医療機器メーカーが採用を加速

病院・外科センターは2024年収益の52.9%を支配しており、レジデンシーの義務と術前リハーサルのニーズを反映しています。しかし、機器メーカーは死体の平均値ではなく患者データセットで頭蓋インプラントや神経刺激リードを繰り返し改良するため、24.8%のCAGRを記録しています。Medtronicは高精度の脳プリントを使用してBrainSense適応型深部脳刺激プラットフォームの電極軌道を改良し、プロトタイプサイクルを短縮して2025年後半に米国食品医薬品局の認可を取得しました。学術ラボは、アルツハイマー病の薬物スクリーニングに生体組織プリントを活用することで安定したシェアを維持しており、専用シミュレーションセンターは資格認定コース向けに大規模なモデルバッチを購入しています。消費者向けの活用はまだ初期段階ですが、2,000米ドル未満のプリンターがホームラボのエコシステムに参入するにつれて成長しており、より広範なメーカームーブメントのトレンドを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の収益の42.8%を占め、卒後医学教育認定評議会のシミュレーション規則、メディケア・メディケイドサービスセンターの診療報酬パイロット、および米国食品医薬品局の先例が病院採用のリスクを集合的に低減したことが牽引しています。メイヨークリニックなどの主要機関は、POCモデルリハーサル後の動脈瘤手術における手術時間の短縮とクリップ誤配置の減少を示す事例研究を発表しています。米国はまた、神経特異的ハイドロゲルの特許出願でもリードしており、3Dプリント脳モデル市場における技術的リーダーシップを強化しています。

アジア太平洋地域は、中国が神経外科医のトレーニング定員を4倍に増やし積層造形産業パークに資金を提供するにつれ、2030年にかけて最速の20.3%のCAGRを達成しています。日本の高齢化社会は開頭術の件数を増加させ、患者固有のリハーサルツールへの需要を刺激しています。インドの医療ツーリズムハブは、複雑な腫瘍パッケージを差別化するためにプリントモデルを統合しており、韓国政府は大学病院のオープンプラットフォームバイオプリンターに対する助成金をマッチングしています。

欧州は規制の異質性の中で緩やかな成長を示しています。ドイツのフラウンホーファー研究所はISOクラスのフォトポリマーブレンドを商業化していますが、国境を越えたワークフローはCEマーキングの差異に直面しています。フランスとイタリアは3DP外科ガイドの診療報酬を試験的に導入していますが、採用は施設固有のままです。ブレグジット後の英国は神経ロボット研究における強みを維持し、Innovate UKの資金をハイブリッドプリンティングベンチャーに振り向けています。断片化にもかかわらず、欧州連合の大学は製薬コラボレーションに使用される皮質オルガノイドプリントへの需要を維持しており、欧州を世界の3Dプリント脳モデル市場における研究開発の重要拠点として確立しています。

競争環境

3Dプリント脳モデル市場は中程度の集中度を示しています。上位5社のサプライヤー(3D Systems、Stratasys、Materialise、Axial3D、およびAnatomage)が収益の約55%を集合的に支配しており、規制された医療ワークフローにおける専門知識を反映しています。大手既存企業はISO 13485品質システムのもとでソフトウェア、プリンター、および樹脂をバンドルし、病院にコンプライアンスへの単一ベンダー経路を提供しています。専門企業は神経特異的ライブラリとAIセグメンテーション・アズ・ア・サービスで差別化を図り、スタートアップのバイオプリンティング企業は生体組織構築物に向けてベンチャー資金を追求しています。

戦略的な動きはエコシステム支配を強調しています。3D Systemsは自社のEXT 220 MED POCラインの米国食品医薬品局認可を取得し、競合他社が追随しなければならないテンプレートを作成しました。MaterialiseはAIセグメンテーション専門企業の少数株式を取得してモデル準備を自動化し、技術者の時間を半分に削減しました。BrainlabのIPO計画(2億1,600万米ドル)は、3Dモデルを手術室ナビゲーションと統合するソフトウェアファーストのワークフローエンジンに資金を提供します。一方、Medtronicは学術ラボとプリントファイルのクロスライセンスを行い、埋め込み型神経刺激プロトタイプを共同開発しており、機器OEMが俊敏な研究開発のために3Dプリント脳モデル市場を活用する方法を例示しています。

イノベーションのフロンティアは機能化であり、灌流可能なチャネルと電気導電性ハイドロゲル層の埋め込みです。ウィスコンシン大学の機能的組織の概念実証は、前臨床スクリーニングプラットフォームを求めるOEMパートナーシップを触発しました。ハイブリッドプリンティングを習得したベンダーは、不活性プラスチックではなくターンキー構築物を提供することで従来のサービスビューローを破壊する可能性があります。

3Dプリント脳モデル産業リーダー

3D Systems Corporation

Stratasys Ltd.

Materialise NV

Axial3D Ltd.

Lazarus 3D, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Medtronicは2025年度の収益335億米ドルを報告し、患者固有の3Dモデルを使用して開発されたBrainSense適応型深部脳刺激を発売しました。

- 2025年5月:Restor3dは3Dプリント脊椎・頭蓋インプラントの加速に向けて3,800万米ドルを確保しました。

- 2024年2月:ウィスコンシン大学マディソン校がシナプス活動を持つ機能的なヒト脳組織をプリントし、Cell Stem Cellに発表しました。

世界の3Dプリント脳モデル市場レポートの調査範囲

| 熱可塑性ポリマー(PLA、ABS、PETG) |

| フォトポリマー樹脂(SLA/DLP) |

| シリコーンおよびエラストマー |

| 複合・充填材料 |

| バイオプリントハイドロゲル |

| FDM / FFF |

| SLA / DLP |

| SLS |

| ポリジェット / マテリアルジェッティング |

| 3Dバイオプリンティング |

| 病院・外科センター |

| 学術・研究機関 |

| シミュレーショントレーニングラボ |

| 医療機器メーカー |

| 個人消費者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 材料タイプ別 | 熱可塑性ポリマー(PLA、ABS、PETG) | |

| フォトポリマー樹脂(SLA/DLP) | ||

| シリコーンおよびエラストマー | ||

| 複合・充填材料 | ||

| バイオプリントハイドロゲル | ||

| 印刷技術別 | FDM / FFF | |

| SLA / DLP | ||

| SLS | ||

| ポリジェット / マテリアルジェッティング | ||

| 3Dバイオプリンティング | ||

| エンドユーザー別 | 病院・外科センター | |

| 学術・研究機関 | ||

| シミュレーショントレーニングラボ | ||

| 医療機器メーカー | ||

| 個人消費者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の3Dプリント脳モデル市場の規模はどのくらいですか?

市場は2025年に4,120万米ドルと評価されており、9.5%のCAGRで2030年までに6,480万米ドルに成長すると予測されています。

神経外科の3Dプリンティングで最も速く成長している材料タイプはどれですか?

バイオプリントハイドロゲルは、研究および薬物試験のための機能的な神経ネットワーク形成を支援するため、27.5%のCAGRで拡大しています。

病院がポイント・オブ・ケア3Dプリンティングスイートに投資する理由は何ですか?

FDA認可の統合プリンター・ソフトウェア複合製品により、病院は数時間以内に患者固有のモデルを製造でき、手術時間を短縮し、診療報酬の対象となります。

現在これらのモデルのより広範な採用を制限しているものは何ですか?

労働集約的なDICOMセグメンテーションと断片化した生体適合性基準がコストを増大させ、スループットを低下させています。

経営幹部が注目すべき企業のイノベーションはどれですか?

3D SystemsのFDA認可POCプラットフォームとMedtronicのBrainSense深部脳刺激(いずれも3Dプリント脳モデルを基に開発)は、市場を形成する進歩を示しています。

最終更新日: