3Dバイオプリンティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

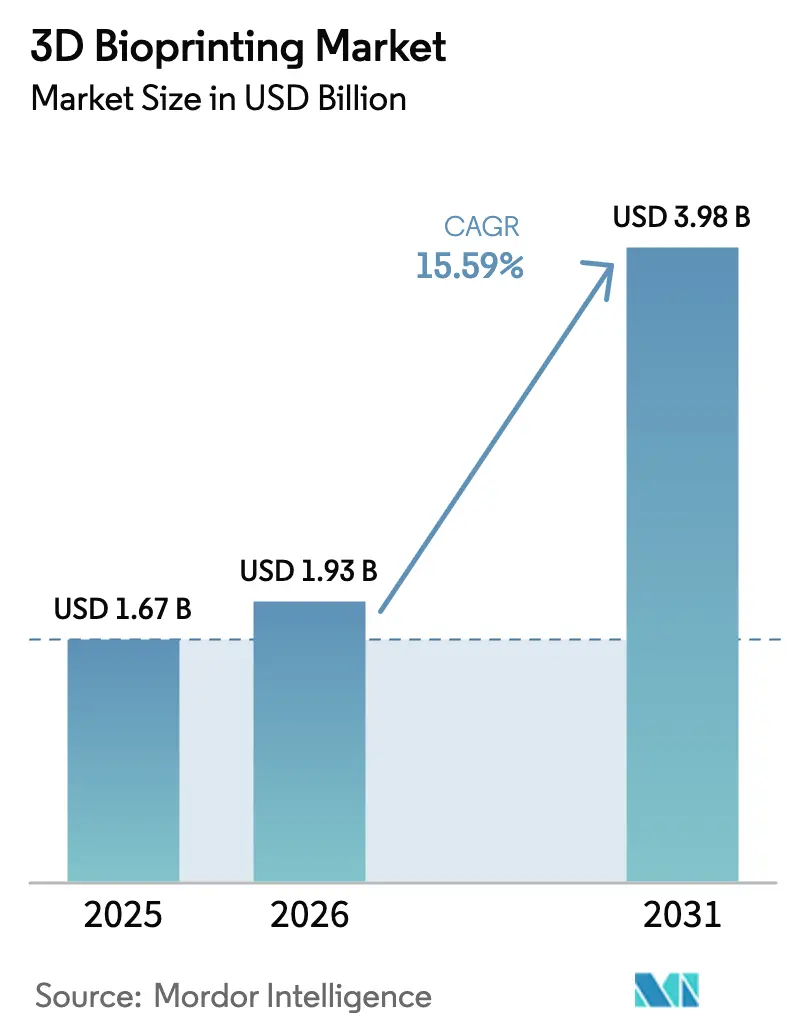

| 市場規模 (2026) | 1.93 十億米ドル |

| 市場規模 (2031) | 3.98 十億米ドル |

| 成長率 (2026 - 2031) | 15.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dバイオプリンティング市場分析

3Dバイオプリンティング市場規模は2025年に16億7,000万米ドルと評価され、2026年の19億3,000万米ドルから2031年には39億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は15.59%です。成長は、AIを活用した設計自動化、明確化された規制経路、およびバイオプリントされた組織をベンチからベッドサイドへ移行させるための血管新生における突破口の融合にかかっています。2024年3月のARPA-H PRINTプログラムによる6,500万米ドルの助成金、およびNASAの5年間にわたるBioNutrientsの実験は、公的資本が臨床目標に向けて加速していることを示しています。高所得経済圏における高齢化人口、官民研究コンソーシアムの拡大、および地球外医療イニシアチブが追い風を加えています。北米は2024年の3Dバイオプリンティング市場において38.70%を占め、アジア太平洋地域は再生医療を支援するインドおよび日本の政策改革に牽引され、2030年までの年平均成長率18.35%で最も急成長している地域です。

レポートの主要ポイント

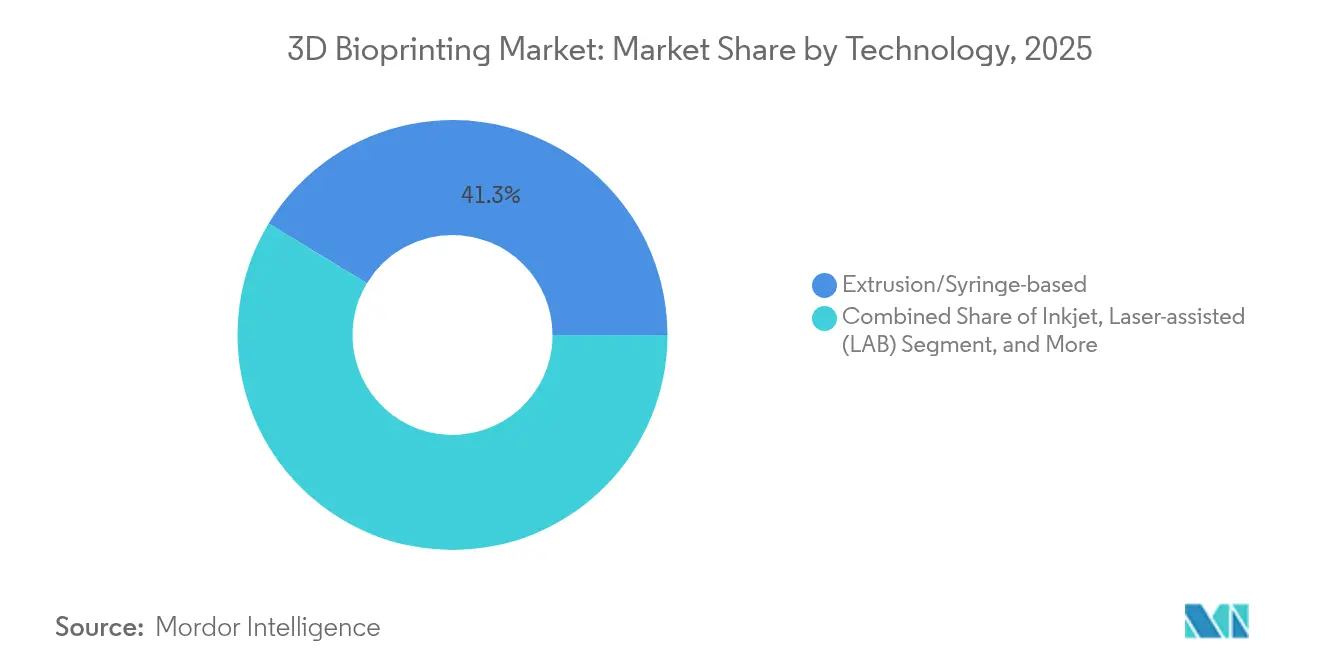

- 技術別では、押出/シリンジシステムが2025年に41.33%の収益シェアでリードしており、デジタルライトプロセッシングは2031年までに最高の年平均成長率15.94%を記録すると予測されています。

- コンポーネント別では、3Dバイオプリンターが2025年に価値の45.28%を占め、バイオマテリアルは2031年までに年平均成長率17.33%で拡大する見込みです。

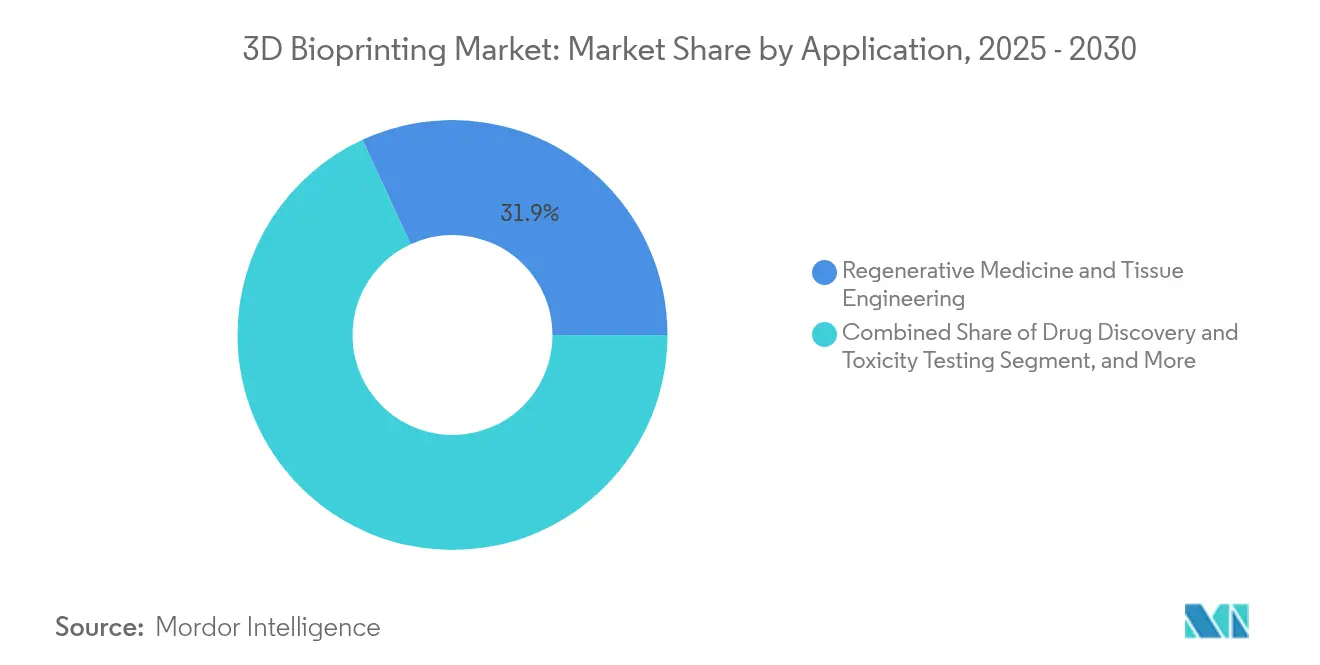

- 用途別では、再生医療および組織工学が2025年の3Dバイオプリンティング市場シェアの31.88%を占め、精密医療用途は2031年までに年平均成長率16.21%で成長すると予想されています。

- エンドユーザー別では、学術・研究機関が2025年の需要の47.42%を占め、受託研究機関は2031年までに年平均成長率16.77%で前進すると予想されています。

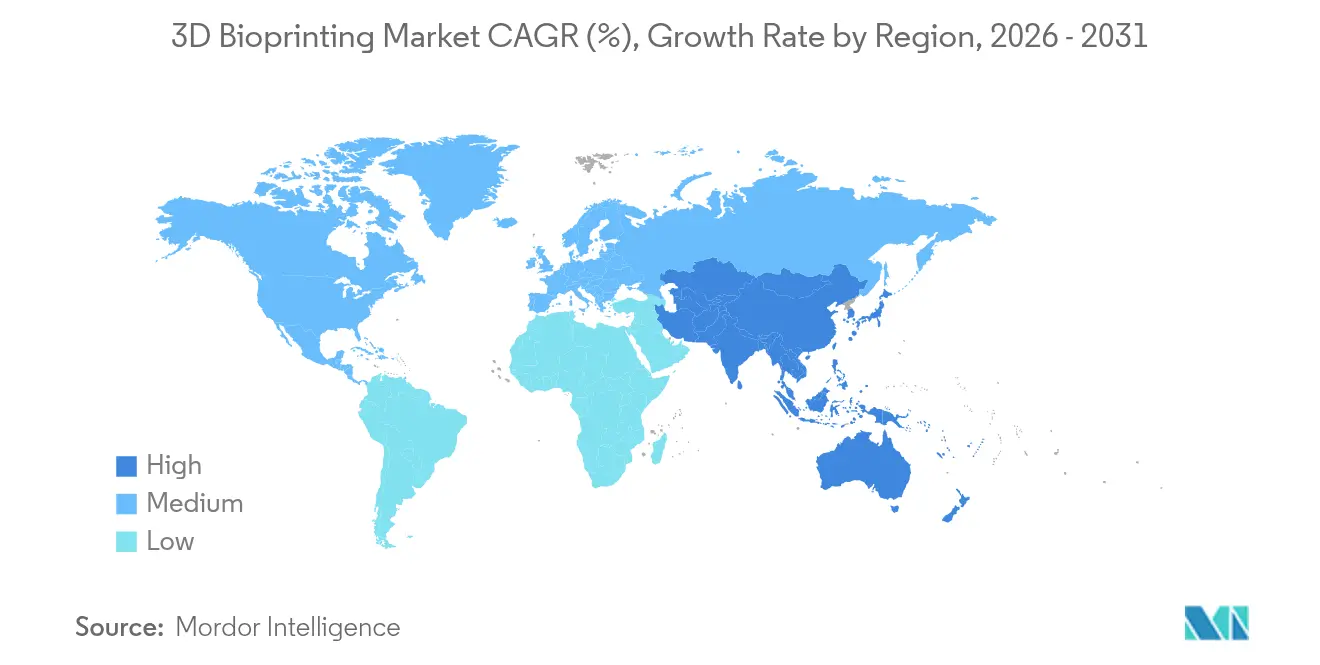

- 地域別では、北米が2025年の市場規模の38.24%のシェアで3Dバイオプリンティング市場を支配し、アジア太平洋地域は2025年から2031年にかけて最速の年平均成長率17.72%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3Dバイオプリンティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口の増加と慢性疾患 | +2.80% | 北米、欧州 | 長期(4年以上) |

| 研究開発資金の増加と官民パートナーシップ | +3.20% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 多材料/高解像度プリンティングの進歩 | +2.10% | グローバル;北米の早期採用者 | 短期(2年以内) |

| 移植代替手段および再生医療への需要 | +3.50% | グローバル;北米および欧州で最高 | 長期(4年以上) |

| 地球外医療のための宇宙・防衛機関による投資 | +1.40% | 北米、欧州、一部のアジア太平洋 | 長期(4年以上) |

| 個別化組織を可能にするAI駆動の設計自動化 | +2.60% | グローバル;北米およびアジア太平洋の早期採用者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と慢性疾患

先進国経済は臓器ドナーの待機リスト問題に直面しており、病院はバイオプリントされた血管グラフト(例:Symvess)の試験を進めています。Symvessは2024年12月にトラウマケア向けにFDA承認を取得しました。[1]米国食品医薬品局、「FDAが初の組織工学的血管グラフトを承認」、fda.gov 日本の政策投資銀行は2024年1月、高齢化社会の医療負担に備えるため、金属プリンティング企業3DEOに10億円(680万米ドル)を投資しました。2025年3月にバーゼル大学病院でプリントされた世界初のポイントオブケア顔面インプラントは、臨床導入が人口動態的必要性に応えていることを示しています。

研究開発資金の増加と官民パートナーシップ

ARPA-HのPRINTプログラムは、肝臓、腎臓、および心臓構造体のために6,500万米ドルを割り当てました。シドニー大学は2024年8月、細胞科学とスケールアップ印刷を組み合わせるためのバイオマニュファクチャリングインキュベーターを開設しました。欧州は、ニューカッスル大学のReJIプラットフォームを活用した欧州委員会資金によるREBORN心臓組織プロジェクトを通じて勢いを増しました。CELLINKが2024年6月にグローバル製薬大手との創薬契約を更新するなどの民間提携は、産業統合を示しています。

多材料/高解像度プリンティングの進歩

デジタルライトプロセッシング(DLP)バイオプリンターはミクロンスケールの精度を提供し、スタンフォードのエンジニアが従来の方法より200倍速く500分岐の血管ネットワークをアルゴリズム的に設計することを可能にします。ペンシルベニア州立大学のHITS-Bioプロセスは、高細胞密度でのスフェロイドを使用して組織組立時間を90%短縮します。NanoscribeとAdvanced BioMatrixのパートナーシップは、2024年5月に細胞含有構造体向けに調整された4種類のTPPバイオレジンをリリースしました。

移植代替手段および再生医療への需要

再生医療は2024年の3Dバイオプリンティング市場の32.40%を占め、精密医療は最も急成長しているセグメントです。FDAは2025年5月にPrintBioの吸収性3DMatrix外科用メッシュを承認し、将来のバイオロジクス承認のテンプレートを提供しました。ウィゼンショー病院は2024年までに血小板豊富フィブリンコーティングスキャフォールドを使用した後足手術で100%の癒合率を報告しました。OrganovoのFXRプログラムの1,000万米ドルでのイーライリリーへの2025年3月の売却は、創薬スクリーニングの価値を強調しました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよび消耗品コスト | -2.10% | グローバル;新興市場で最も急峻 | 中期(2~4年) |

| 厳格な規制および倫理的ハードル | -1.80% | 世界規模;管轄区域固有 | 長期(4年以上) |

| 医療グレードのハイドロゲルのサプライチェーンのボトルネック | -1.40% | グローバル;アジア太平洋およびラテンアメリカで最も深刻 | 中期(2~4年) |

| ラボ間の再現性と標準のギャップ | -1.70% | グローバル;新興エコシステムでより強い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび消耗品コスト

3D Systemsの2024年の収益は、顧客がプリンター購入を延期したため4億4,000万米ドルに落ち込みました。同社は研究開発予算を維持しながら5,000万米ドルのコスト削減計画を開始しました。専門ベンダーから輸入されたハイドロゲルはユニットコストを増加させ、LLNLのNASA資金による「レプリケーター」軟骨システムなどの体積付加製造は依然として高い初期費用を必要とします。Biological Lattice Industriesなどの新規参入企業は、低コストのデスクトップバイオファブリケーターを製造するために180万米ドルを調達しました。

厳格な規制および倫理的ハードル

欧州委員会の2024年3月のバイオテクノロジーに関するコミュニケは一貫したルールを求めていますが、バイオプリンティングの倫理的複雑性を強調しています。インドは2023年に代替試験を許可するよう臨床試験ガイドラインを改訂し、地元のバイオプリンティング企業を奨励しました。[2]Nature News、「インドが代替試験を許可するよう臨床試験規則を更新」、nature.com 米国では、外科用メッシュなどの単純なデバイスは完全な臓器構造体よりも早く承認を得ることが多く、それによって市場投入までの時間が長くなり、投資家リスクが増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:DLPが臨床応用を加速

押出プラットフォームは2025年に41.33%の収益シェアを維持し、DLPシステムは腎臓組織の生存に不可欠な毛細血管サイズのジオメトリを再現するため、年平均成長率15.94%を達成すると予測されています。インクジェットおよびレーザー技術は、スループットよりも細胞配置の精度が重視される研究ニッチに対応しています。カーネギーメロン大学のグループが使用するフリーフォームリバーシブルエンベッディング(FRESH)は、糖尿病治療に関連するコラーゲン構造体を製造します。NASAが支援する体積システムは、微小重力条件下での軟骨のビルド時間を短縮することを期待しています。

多材料構造体に対する臨床需要は、より高い価格帯でもDLPのフォトポリマーアプローチを支持しています。磁気浮上およびマイクロバルブプリンターは、神経組織モデリングなどの特殊なニッチを占めています。予測期間にわたって、DLPサプライヤーはAIガイドによる印刷パス最適化とリアルタイム欠陥修正のためのクローズドループイメージングを統合する可能性が高く、3Dバイオプリンティング市場の技術シフトを強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:バイオマテリアルがイノベーションを牽引

バイオマテリアルは2025年の3Dバイオプリンティング市場において45.65%の収益シェアを保持しており、研究者が単一ポリマーゲルからシグナリングペプチドを含む複合ハイドロゲルに移行するにつれて、最速の年平均成長率17.33%を記録する見込みです。一方、すでに販売の45.28%を占める3Dバイオプリンターは、デスクトップ研究モデルからGMP準拠の病院ユニットへと多様化します。

次世代スキャフォールドは、2023年にFDA承認を受けたBioretecのRemeOsなどの生体吸収性金属を支持しており、それによって摘出手術の必要性を排除します。メーカーは、粉末、ハイドロゲル、およびプリンターの販売を一つの傘下に収めるために垂直統合を進め、エコシステムの管理を強化し、印刷品質の再現性を保護しています。

用途別:精密医療が台頭

再生医療は2025年に収益の31.88%を維持しましたが、年平均成長率16.21%で前進する精密腫瘍学モデルは、病院が即時のROIを見込む分野を示しています。POSTECHの血管化胃がん構造体は90%の生存率に達し、患者固有の薬剤感受性スクリーニングを可能にしました。創薬試験プラットフォームの3Dバイオプリンティング市場規模は、2031年まで顕著な速度で成長すると予測されています。

食品技術も急成長している分野の一つです。大阪・関西万博2025では、バイオプリントされたスキャフォールドを使用した家庭培養肉が展示される予定であり、Cocuusは年間1,000トンの植物性ベーコンの生産を目指しています。化粧品および獣医学のニッチは、より緩やかな規制経路を活用することで段階的な収益を追加します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:受託研究機関が採用を加速

学術ラボは依然として2025年の収益の47.42%を占めており、ARPA-H PRINTなどの助成金に支えられています。しかし、製薬会社がオルガンオンチップアッセイを外部委託するにつれて、受託研究機関は年平均成長率16.77%で成長するでしょう。例えば、CN BioとPharmaronは2025年4月にPhysioMimixシステムのグローバル展開のためにパートナーシップを締結しました。病院はバーゼルのPEEKインプラントラインなどのMDR準拠ユニットを調達しており、ベッドサイド製造への飛躍を示しています。

トレーニングの不足は、限られた資本予算を持つ病院向けにオンデマンド印刷ソリューションを提供するコースウェアベンダーおよびサービスビューローに商業的機会をもたらします。受託研究機関が規模を拡大するにつれて、FDAおよびEMAの試験承認を獲得するために不可欠な品質管理モジュールを組み込みます。

地域分析

北米の38.24%のシェアは、NASAのBioNutrientsイニシアチブやARPA-HのPRINTなどの連邦プログラム、およびSymvessや3DMatrixデバイス承認を含むFDAの先例によるものです。スタンフォードとペンシルベニア州立大学は、企業が迅速にライセンスするアルゴリズムおよびプロセスの突破口を提供しています。バーゼル大学病院などの臨床施設は米国製プリンターハードウェアを使用しており、大西洋横断的な影響力を示しています。

年平均成長率17.72%で成長すると予測されるアジア太平洋地域は、非動物試験を許可するインドの規制改正、付加製造に対する日本の政府系ファンドの支援から恩恵を受けています。中国は科学論文の数で米国と並んでおり、韓国のPOSTECHは精密腫瘍モデルを推進しています。労働コストが低いにもかかわらず、同地域は医薬品承認のグローバル基準に準拠するために西側ベンダーからGMPスクリプティングを輸入しています。

欧州は調和のとれた規制を重視しており、欧州委員会の2024年バイオテクノロジー計画とESOTのATMPロードマップは承認を合理化しますが、厳格なデータセットを要求します。ニューカッスル大学のReJIプラットフォームとNanoscribeのTPPレジンは、学術産業連携の典型例です。英国はペットフード、培養肉の承認、および心臓組織プロトタイプでリードしています。ドイツとスイスはそれぞれエンジニアリングの深みと臨床パイロットを提供しています。

競合ランドスケープ

確立されたベンダーは、ニッチなスタートアップと多角化した産業グループの中間に位置しています。BICO Groupは、CELLINKプリンター、独自のバイオインク、およびソフトウェアをバンドルすることでリーダーシップを維持し、2023年に22億スウェーデンクローナの純売上高を達成しながら、グローバル製薬パートナーとの複数年にわたる創薬アライアンスを延長しました。3D Systemsは2024年に4億4,000万米ドルの収益を報告し、コアの研究開発予算を維持した5,000万米ドルのコスト削減計画を開始し、バーゼルでポイントオブケアで製造された初のMDR準拠PEEKフェイシャルインプラントを実現しました。Stratasysは2024年6月にDesktop Metalとの18億米ドルの全株式交換による統合に合意し、金属とフォトポリマー技術にまたがる多プロセス付加製造プラットフォームを創出しました。Nano Dimensionは、Markforgedを1億1,500万米ドルで買収したことに続き、規模とポートフォリオの幅がグローバルアカウント浸透の前提条件になりつつあることを示しています。

専門的な挑戦者は、既存企業が対処しにくい狭い課題をターゲットにしています。Biological Lattice Industriesは、大学ラボ向けに価格設定されたコンパクトなバイオファブリケーションユニットを開発するために180万米ドルを調達しており、6桁の価格タグを持つプリンターによって生じた採用障壁を下げることを目的としています。カーネギーメロン大学のFRESH研究からスピンアウトしたFluidForm Bioは、より短い印刷時間と高い細胞生存率を約束する膵臓様構造体に焦点を当て、早期臨床試験に向けて同社を位置づけています。Biomedicinesは2024年9月にNovartisと10億米ドルの協力関係を確保し、AI駆動のタンパク質設計とバイオプリントされた組織スキャフォールドを組み合わせて薬剤候補のスクリーニングを加速しました。ユニバーサルドナー細胞を取り巻く特許活動は、CRISPR Therapeuticsが免疫回避組織の主要な知的財産を確保するために複数の出願を行うにつれて激化しました。

競合ポジショニングはますますフルスタック統合にかかっています。AIデザインソフトウェア、多材料プリントヘッド、およびGMPグレードのバイオインクを組み合わせた企業は効率上の優位性を得ており、クライアントはFDAおよびEMAの規制経路をナビゲートする際にこれを重視します。病院および受託研究機関がオンサイト製造に伴う資格認定、校正、および検証タスクを外部委託するにつれて、サービス収益が増加しています。ハードウェアベンダーは現在、定期的な収入を確保し顧客ロックインを強化するためにクラウドベースの品質管理システムをバンドルしています。ハードウェア、ソフトウェア、およびサービスのこの収束は、市場リーダーシップが統一されたワークフロー内でCADファイルから承認済みインプラントまで臨床医を導くことができるプラットフォームに属することを示唆しています。

3Dバイオプリンティング産業リーダー

Cellink

3D Systems Corporation

3D Bioprinting Solutions

REGEMAT 3D

Aspect Biosystems Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:カーネギーメロン大学のFRESH法がインスリン産生膵臓組織を印刷;FluidForm Bioが臨床試験を視野に入れる。

- 2025年3月:3D SystemsとバーゼルUniversity Hospital Baselが院内でプリントされた初のMDR準拠PEEKフェイシャルインプラントを提供。

- 2024年8月:シドニー大学がラボのイノベーションと市場ニーズを橋渡しするバイオマニュファクチャリングインキュベーターを開設。

- 2024年6月:StratasysとDesktop Metalが18億米ドル相当の全株式交換による合併を発表。

グローバル3Dバイオプリンティング市場レポートの範囲

3Dバイオプリンティング市場レポートは、技術(シリンジ/押出ベース、インクジェット、レーザー支援(LAB)、磁気浮上、マイクロバルブ、デジタルライトプロセッシング(DLP)、フリーフォームリバーシブルエンベッディング(FRE)、その他の技術)、コンポーネント(3Dバイオプリンター、バイオマテリアル、スキャフォールド)、用途(再生医療および組織工学、創薬・毒性試験、個別化・精密医療、食品・代替タンパク質研究、学術研究、その他の用途)、エンドユーザー(学術・研究機関、製薬・バイオテクノロジー企業、病院・外科センター、受託研究・製造機関)、地域(北米、欧州、南米、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 押出/シリンジベース |

| インクジェット |

| レーザー支援(LAB) |

| 磁気浮上 |

| マイクロバルブ |

| デジタルライトプロセッシング(DLP) |

| フリーフォームリバーシブルエンベッディング(FRE) |

| その他の技術 |

| 3Dバイオプリンター | デスクトップ |

| 産業用/商業用 | |

| バイオマテリアル | ハイドロゲル |

| ナノフィブリル化セルロース | |

| 脱細胞化細胞外マトリックス | |

| 合成ポリマー | |

| スキャフォールド |

| 再生医療および組織工学 |

| 創薬・毒性試験 |

| 個別化・精密医療 |

| 食品・代替タンパク質研究 |

| 学術研究 |

| その他の用途 |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 病院・外科センター |

| 受託研究・製造機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 技術別 | 押出/シリンジベース | |

| インクジェット | ||

| レーザー支援(LAB) | ||

| 磁気浮上 | ||

| マイクロバルブ | ||

| デジタルライトプロセッシング(DLP) | ||

| フリーフォームリバーシブルエンベッディング(FRE) | ||

| その他の技術 | ||

| コンポーネント別 | 3Dバイオプリンター | デスクトップ |

| 産業用/商業用 | ||

| バイオマテリアル | ハイドロゲル | |

| ナノフィブリル化セルロース | ||

| 脱細胞化細胞外マトリックス | ||

| 合成ポリマー | ||

| スキャフォールド | ||

| 用途別 | 再生医療および組織工学 | |

| 創薬・毒性試験 | ||

| 個別化・精密医療 | ||

| 食品・代替タンパク質研究 | ||

| 学術研究 | ||

| その他の用途 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 病院・外科センター | ||

| 受託研究・製造機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

3Dバイオプリンティング市場の現在の規模は?

3Dバイオプリンティング市場は2026年に19億3,000万米ドルであり、2031年までに39億8,000万米ドルに達すると予測されています。

最も急成長している技術セグメントはどれですか?

デジタルライトプロセッシングバイオプリンターは、臓器の生存に不可欠な毛細血管スケールの構造を再現する能力により、年平均成長率15.94%で拡大しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

インドの臨床試験改正、付加製造への日本の投資、およびコスト競争力のある製造エコシステムなどの改革が、地域の年平均成長率17.72%を牽引しています。

より広い採用を妨げる抑制要因は何ですか?

高い機器およびバイオインクコスト、規制の曖昧さ、およびハイドロゲルのサプライボトルネックが合わさって、市場の潜在的な年平均成長率を約6.1パーセントポイント削減しています。

最も急速な普及が見込まれるエンドユーザーグループはどれですか?

製薬会社がオルガンオンチップおよび毒性試験の作業負荷を外部委託するにつれて、受託研究機関は年平均成長率16.77%に向けて準備が整っています。

AIは3Dバイオプリンティングにどのような影響を与えていますか?

AIは設計自動化を加速しており、スタンフォードのアルゴリズムが血管ネットワーク設計時間を200倍短縮し、臨床的に機能する臓器への道を早めていることがその証拠です。

最終更新日: