300mmシリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

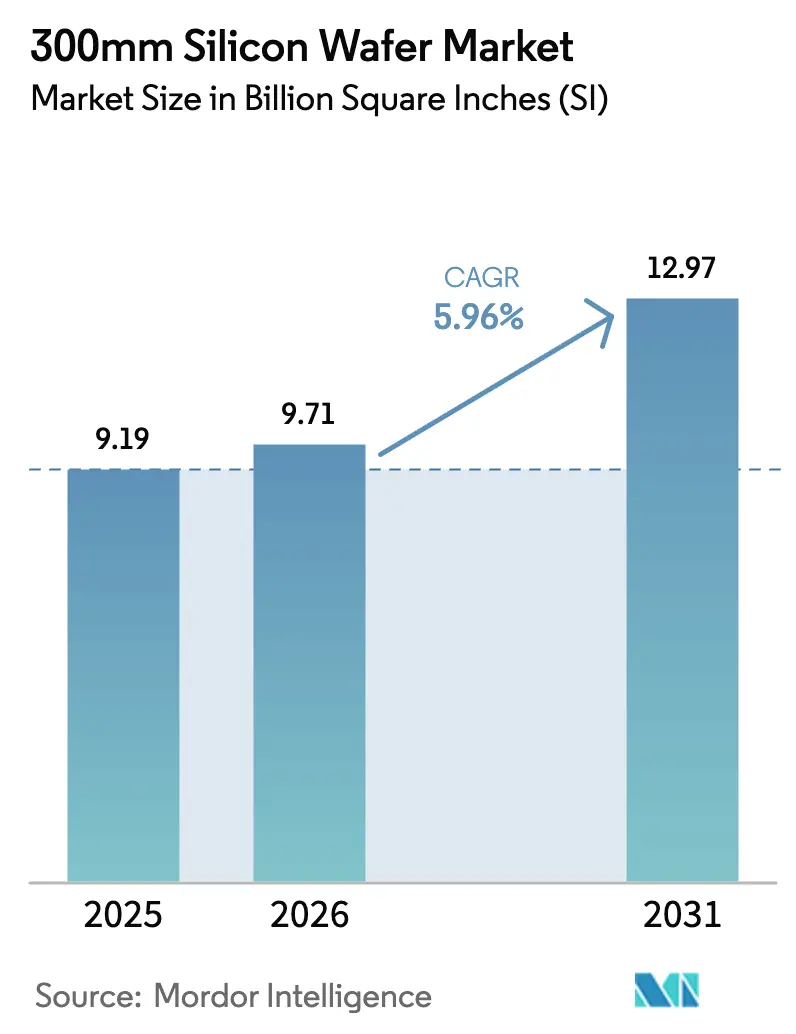

| 市場取引高 (2026) | 9.71 Billion Square Inches (SI) |

| 市場取引高 (2031) | 12.97 Billion Square Inches (SI) |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる300mmシリコンウェーハ市場分析

300mmシリコンウェーハの市場規模は、2025年に91.9億平方インチ、2026年に97.1億平方インチと予測され、2031年までに129.7億平方インチに達する見込みで、2026年から2031年にかけてCAGR 5.96%で成長します。需要は人工知能アクセラレーター、データセンターの拡張、および自動車の電動化から生じており、これらはいずれも300mmサブストレートのみがスケールでコスト効率よく対応できる高密度トランジスタアーキテクチャを必要とします。装置のリードタイム逼迫とポリシリコン価格の変動が近期の設備増強を妨げる一方、主要ファウンドリーにおける複数年にわたる設備投資プログラムが将来の生産量を確保し続けています。地政学的補助金の激化が300mmシリコンウェーハ市場のフットプリントを再編し、従来アジア中心であったサプライチェーンを複数の地域ハブへと分散させています。一方、450mmへの移行に対する技術的障壁が、少なくとも2035年まで300mmを事実上の標準として固定しています。

主要レポートのポイント

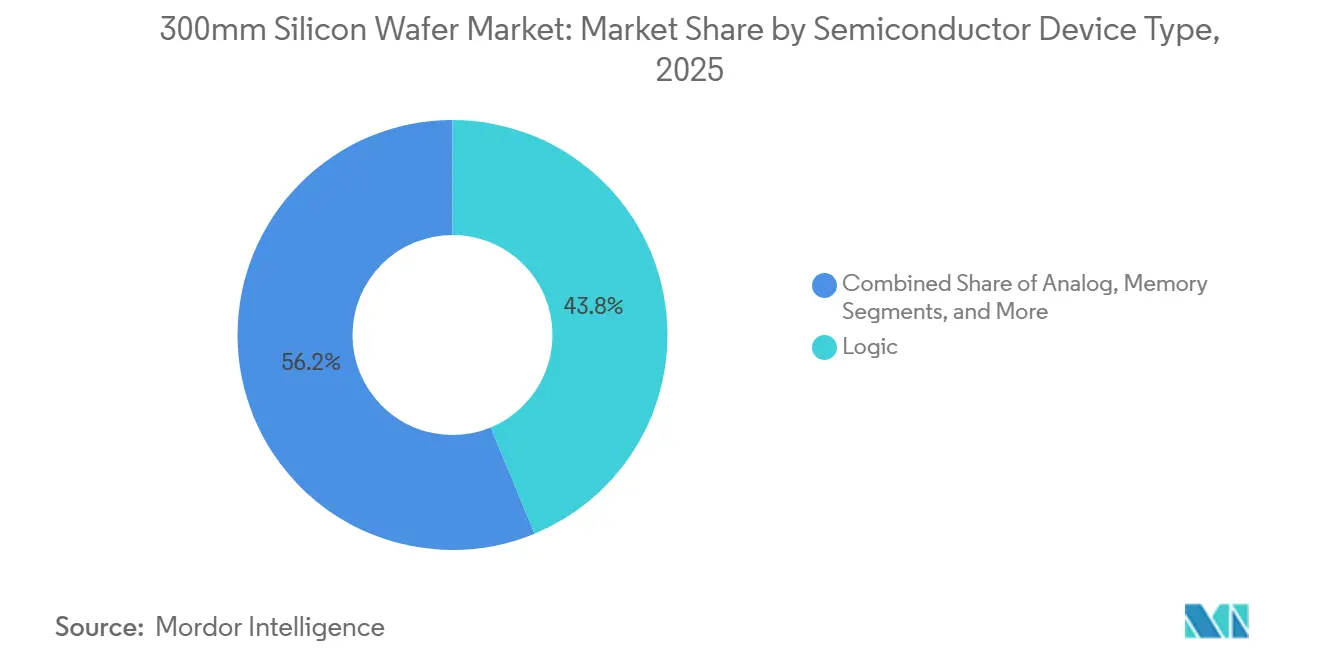

- 半導体デバイスタイプ別では、ロジックが2025年の300mmシリコンウェーハ市場シェアの43.76%を占め、2031年にかけてCAGR 6.11%で拡大する見込みです。

- ウェーハタイプ別では、プライムポリッシュサブストレートが2025年の300mmシリコンウェーハ市場規模の82.68%を占め、シリコン・オン・インシュレーターサブストレートは2031年にかけてCAGR 7.01%で拡大しています。

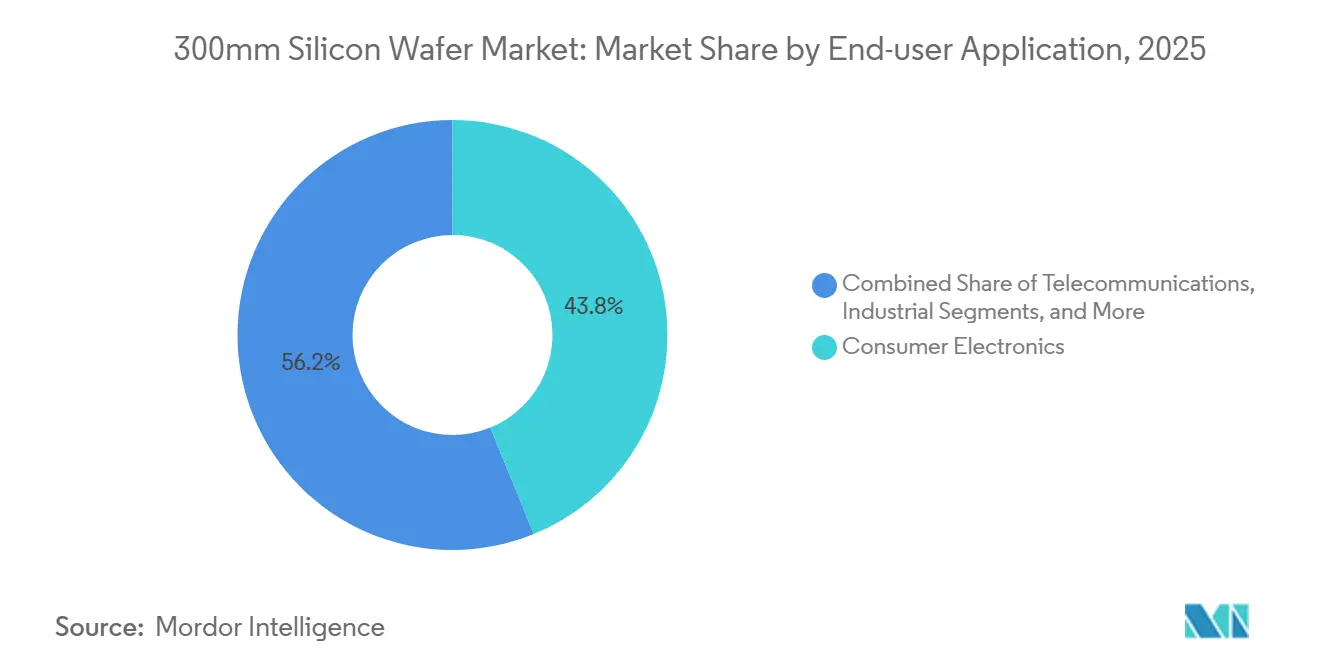

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の出荷量の43.83%をリードし、自動車アプリケーションが2031年にかけてCAGR 8.29%で最も急速な成長軌道を記録しています。

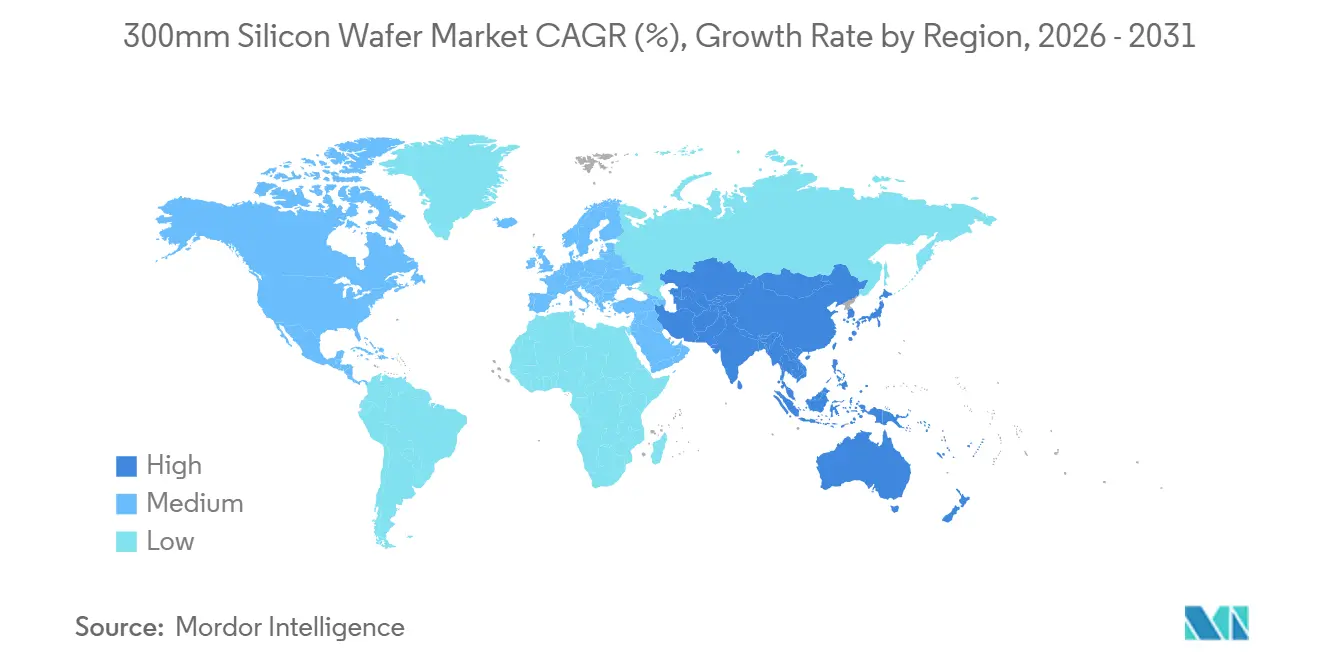

- 地域別では、アジア太平洋が2025年の世界出荷量の79.67%を占め、2026年から2031年にかけてCAGR 6.06%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の300mmシリコンウェーハ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端ノードロジックおよびメモリデバイスへの需要増大 | +1.2% | 台湾、韓国、米国主導のグローバル | 中期(2〜4年) |

| アジア太平洋におけるファウンドリー設備の拡張 | +1.0% | アジア太平洋中心、北米・欧州への波及 | 長期(4年以上) |

| AI、HPC、データセンター投資の普及 | +1.1% | 北米・アジア太平洋主導のグローバル | 短期(2年以内) |

| バックサイドパワーデリバリーおよび3D ICパッケージングの採用 | +0.8% | 台湾、米国、韓国 | 中期(2〜4年) |

| 国内ウェーハサプライチェーンに対する政府補助金 | +0.9% | 米国、欧州連合、日本、インド | 長期(4年以上) |

| 300mmウェーハ利用を加速するヘテロジニアスインテグレーション | +0.7% | 北米・台湾での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先端ノードロジックおよびメモリデバイスへの需要増大

2ナノメートルおよび高帯域幅メモリラインでの量産立ち上げにより、各ノード縮小がレチクル層数と欠陥バジェットの厳格化を招くため、ウェーハ投入枚数が増加しています。TSMCは2026年後半に2nmプラットフォームの量産を目指しており、3nm相当品と比較してチップ1枚あたりのウェーハ面積が15%増加します。MicronのHBM4設備は2026年を通じて完全に予約済みであり、SK Hynixは従来品比50%増のウェーハ表面積を必要とする12段積みHBM3Eスタックを拡大しています。Samsungは2026年末までに2nmで月産21,000枚のウェーハ投入を目標とし、Intelは2026年半ばに外部顧客向け18Aの認定取得を目指しています。複数年にわたるサブストレート契約が調達を支配するようになり、ファブレス設計会社に対するサプライヤーの価格交渉力が高まっています。

アジア太平洋におけるファウンドリー設備の拡張

TSMCは台湾、米国、日本に合計1,650億米ドルを投じ、2029年までに月産300mm換算で約120万枚を追加する計画です。Samsungは2030年までに韓国のメガファブに30兆韓国ウォン(2,300億米ドル)を投資する計画です。SMICの北京ラインは、ツール規制にもかかわらず成熟ノードで月産10万枚を目指しています。欧州のドレスデン合弁事業は100億ユーロ(113億米ドル)の支援を受け、2027年から月産4万枚を開始します。[1]欧州委員会、「欧州チップス法ファクトシート」、ec.europa.eu ウェーハサプライヤーはこれらのハブ近傍に共同立地しており、SiltronicのシンガポールにおけるEUR 20億(22.6億米ドル)の工場がその例として挙げられます。[2]Siltronic AG、「シンガポール工場開所式」、siltronic.com エピタキシャルブランクのリードタイムが最大18ヶ月に達していることが、設備の事前確約を強化しています。

AI、HPC、データセンター投資の普及

NVIDIAのBlackwell GPUは2つのダイにわたって2,080億個のトランジスタを搭載し、前世代比で30%多くのウェーハ面積を消費します。[3]NVIDIA Corp.、「投資家向けプレゼンテーション 2025年第4四半期」、nvidia.com AMDのMI300はCPUとGPUのチップレットを300mmインターポーザー上に統合しており、AI中心のウェーハ集約度を反映しています。[4]AMD Inc.、「MI300テクニカルブリーフ」、amd.com ハイパースケーラーは2025〜2026年の設備投資として2,000億米ドル超を誓約しており、そのうち40%がカスタムシリコン向けで、四半期あたり約50万枚のウェーハ投入に相当します。エッジAIスマートフォンおよびPCがこの成長を下流に拡大し、300mmシリコンウェーハ市場をさらに強化しています。このパラダイムシフトは、完成システムあたりのサブストレート需要を高める大型ダイフットプリントを優遇しています。

バックサイドパワーデリバリーおよび3D ICパッケージングの採用

Intelの20Aおよび18AにおけるPowerViaはフロントサイドの電源レールを排除し、セル面積を30%縮小するとともに、バックサイドメタライゼーションを施した超薄型ウェーハを必要とします。[5]Intel Corp.、「テクノロジー・アンド・マニュファクチャリングデイ 2024」、intel.com TSMCは2027年に量産開始予定のA16プロセス向けに同様のネットワークを準備しています。バックサイドルーティングにより追加の薄化およびTSVステップが加わり、サブストレートの精度仕様が厳格化されます。CoWoS設備は2026年後半までに月産3万枚に倍増しますが、NVIDIAおよびBroadcomからの受注はすでにこの拡張を上回っています。パッケージングの複雑化がフロントエンドのウェーハ要件にフィードバックされ、サプライヤーとファウンドリーの協力関係が緊密化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 300mmファブに対する設備投資の増大 | -0.6% | 欧州・北米で深刻なグローバル | 長期(4年以上) |

| ポリシリコンおよび装置におけるサプライチェーンの脆弱性 | -0.5% | 中国・オランダに集中したグローバル | 短期(2年以内) |

| 300mm径を超える移行に対する技術的障壁 | -0.3% | グローバル | 長期(4年以上) |

| 持続可能性への懸念を高めるエネルギー集約型製造 | -0.4% | アジア太平洋、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

300mmファブに対する設備投資の増大

3nm未満のグリーンフィールド施設は現在150億米ドルを超えており、1台あたり1億5,000万〜2億米ドルで価格設定されたEUVツールセットが主な要因です。[6]ASML Holding、「2025年アニュアルレポート」、asml.com TSMCのアリゾナ予算は米国の労働コストと許認可の遅延により400億米ドルからさらに増加しました。IntelのオハイオプロジェクトはCHIPS法の補助金が総支出のわずか一桁台のパーセントしかカバーしない中、2030年までに1,000億米ドルを必要とする可能性があります。高い資本集約度が新規参入を国家支援または垂直統合企業に限定し、寡占的な市場構造を固定化しています。AI需要が失速した場合、稼働率低下リスクが事業者のバランスシートへのストレスを増幅させます。

ポリシリコンおよび装置におけるサプライチェーンの脆弱性

中国は2025年に世界のポリシリコンの80%超を供給しており、1kgあたり8〜12米ドルの価格変動がウェーハのコスト計画を混乱させました。EUVリソグラフィーはASMLの独占状態が続く一方、Applied Materials、東京エレクトロン、KLAが成膜・エッチング・検査を支配し、装置のリードタイムが24ヶ月に延びています。[7]SEMI、「ワールドファブフォーキャスト 2025」、semi.org 2024年に強化された輸出規制が装置市場を分断し、中国ファブの先端ツールへのアクセスを妨げる一方、西側サプライヤーの収益基盤も縮小させています。ウェーハメーカーはWacker ChemieのテネシーへのEXPANSIONおよびHemlock SemiconductorのミシガンへのUPGRADEへの多様化を進めていますが、それらの設備が量産に達するのは2028年以降となります。それまでの間、300mmシリコンウェーハ市場は上流の集中したボトルネックにさらされ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

半導体デバイスタイプ別:ロジックの微細化がサブストレート需要を強化

ロジックデバイスは2025年の出荷量の43.76%を占め、2nmゲートオールアラウンドトランジスタが量産に達するにつれてこのシェアは拡大しています。ロジックに割り当てられた300mmシリコンウェーハの市場規模は最も速く成長すると予測されており、各微細化によりレチクル数と完成ダイあたりのウェーハ投入枚数が増加するためです。高帯域幅メモリはメモリの面積シェアを押し上げますが、ロジックは依然として複数年にわたるサプライ契約を支配しており、主要ファウンドリーをスポット不足から保護しています。

メモリは2025年の出荷量の約35%を占め、HBMバリアントは垂直積層により多くの面積を消費しています。アナログおよびミックスドシグナルデバイスは歩留まりとコストのメリットから200mmから移行しており、約12%を占めています。一方、ディスクリートパワー半導体は電気自動車向けに300mmへの移行が進み6%を占めています。ニッチなオプトエレクトロニクスとMEMSは合計で4%未満にとどまりますが、自動車用ライダーおよびバイオメトリックセンサーで勢いを増しています。300mmシリコンウェーハ市場はロジックの集約度を中心に展開していますが、より広範な多様化が均衡のとれた設備稼働率を確保しています。

ウェーハタイプ別:プライムポリッシュの優位性の陰に隠れたSOIの急速な普及

プライムポリッシュブランクは2025年の出荷量の82.68%を占め、主流のロジック、DRAM、アナログアプリケーションを支えています。シリコン・オン・インシュレーターはCAGR 7.01%で成長しており、低リーク電流とラッチアップ耐性を重視するRFフロントエンドおよび自動車用レーダーに牽引されています。SOIの300mmシリコンウェーハ市場シェアは現在まだ小さいものの、無線周波数ゲインおよび自動車安全基準に関するプロセスウィンドウが厳格化するにつれて高いマージンをもたらしています。

エピタキシャルサブストレートは出荷量の約10%を占め、制御されたドーパントプロファイルを必要とする高電圧パワーデバイスに不可欠です。高抵抗率やセンサーグレードウェーハなどのスペシャルティブランクが残りの5%を占めています。この多様化により、SOIおよびエピ生産にはすべてのサプライヤーが持つわけではないボンディングおよび成膜の専門知識が必要なため、サプライベースがニッチな寡占に分断されています。SOIラインと統合されたファウンドリーは購買交渉力とスケジュールの柔軟性を獲得し、競争力を強化しています。

エンドユーザーアプリケーション別:自動車の電動化がコンシューマーエレクトロニクスを上回る成長

コンシューマーエレクトロニクスは2025年の出荷量の43.83%を占めましたが、スマートフォンの買い替えサイクルの長期化によりユニット成長は横ばいとなっています。AI対応PCおよびサーバーがハンドセットの軟調さを部分的に補い、先端クライアントプロセッサーの基礎需要を維持しています。その重みにもかかわらず、最も速い成長は自動車にあり、電気自動車インバーター、先進運転支援システム、ゾーンコントローラーが200mmから300mmへ移行するにつれてCAGR 8.29%で拡大しています。

産業オートメーションは工場のデジタル化により出荷量の15%を維持しており、通信インフラは5Gおよびファイバーの展開により約10%を占めています。航空宇宙、防衛、医療機器が残りを占め、プレミアムな低欠陥ウェーハを要求しています。2〜3年の自動車認定サイクルにより、ウェーハサプライヤーは自動車グレード専用ラインを設ける必要があり、検査コストは上昇しますが長期契約を確保することで、300mmシリコンウェーハ市場の構造的な需要見通しを強化しています。

地域分析

アジア太平洋は2025年の出荷量の79.67%を占め、台湾の月産300万枚と韓国のメモリリーダーシップに支えられています。この地域を中心とした300mmシリコンウェーハの市場規模は、競争力のある電力料金、密集したサプライヤークラスター、および確約された公的インセンティブにより、2031年にかけてCAGR 6.06%が見込まれています。中国の成熟ノード拡張は、継続する輸出規制にもかかわらずその参加を高めています。日本は2兆円(130億米ドル)のインセンティブに支えられた熊本およびRapidusプログラムを通じて再台頭しています。

北米は2025年に約10%を占め、CHIPS法の資金がアリゾナ、オハイオ、アイダホでの建設を加速しています。ただし、労働力と許認可の障壁がアジアと比較して実現を遅らせています。欧州は約7%を占め、EUR 430億(486億米ドル)の官民資金調達を通じて2030年までに世界の半導体生産の20%を目指しています。高いエネルギーコストと規制の多様性が実行上の課題として残っています。

南米および中東・アフリカは2025年に合計3%未満を占めました。サウジアラビアおよびアラブ首長国連邦での資本プロジェクトが新興の関心を示唆する一方、確立されたサプライヤーエコシステムの欠如が近期の量産を制約しています。その結果、アジア太平洋での供給混乱は世界的に波及し、300mmシリコンウェーハ市場における持続的な地域集中を浮き彫りにしています。

競合環境

300mmシリコンウェーハ市場は高い集中度を示しており、上位5社であるSUMCO Corporation、Shin-Etsu Chemical、GlobalWafers、Siltronic、SK Siltronがプライムポリッシュ設備の約90%を支配しています。Shin-Etsuは垂直統合されたポリシリコンと複数ノードをカバーする長期引取契約により首位に立っています。SUMCOの宮崎200mmラインの閉鎖は資本を九州の300mm拡張に振り向けており、サブストレート移行トレンドを反映しています。ファウンドリーは資本リスクをますます共有するようになっており、TSMCのShin-Etsuの白山増設への出資やSamsungのSK Siltronとのエピタキシャルウェーハ共同開発がその例として挙げられます。

スペシャルティサブストレートはOkmeticおよびTopsil向けのホワイトスペースを開き、ESWINマテリアルズなどの中国系参入企業は補助金を活用して成熟ノードでの価格競争を仕掛けています。技術差別化は0.1cm²未満の欠陥密度と100nm未満の総厚さ変動に集中しており、これらは3nm未満の歩留まりに必要な閾値です。Shin-EtsuとSiltronicは2024年以降にSOIボンディングおよびエピタキシャル均一性で出願された特許の60%超を保有しており、プレミアムポジションを強化しています。

競争戦略は設備の事前確約、政府との連携、および専門化を中心に展開しています。設備投資の増大と厳格な品質基準により参入障壁が高まる中、寡占的構造は持続する可能性が高いです。それでも、補助金制度に支えられた地域多様化が将来の限界供給に対する既存企業の支配力を緩和する可能性があります。

300mmシリコンウェーハ産業リーダー

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:TSMCは2nmの設備増強、アリゾナ拡張、および1nm未満の研究開発を目的とした2026年向け450億米ドルの設備投資計画を発表しました。

- 2026年1月:MicronはHBM生産を目標にニューヨークおよびアイダホにメモリファブを建設するためCHIPS法から61億米ドルの補助金を確保しました。

- 2025年12月:MicronはHBM4の生産が2026年を通じて完売していることを確認し、今後も供給逼迫が続くことを示しました。

- 2025年10月:Samsungは2026年末までの2nmの月産目標を21,000枚に引き上げ、100億米ドルの追加設備投資を加えました。

世界の300mmシリコンウェーハ市場レポートの調査範囲

300mmシリコンウェーハ市場レポートは、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート・パワー、その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ))、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター(SOI)、スペシャルティシリコン(高抵抗率、パワー、センサーグレード))、エンドユーザーアプリケーション(コンシューマーエレクトロニクス、産業、通信、自動車、その他のエンドユーザーアプリケーション)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は出荷面積(十億平方インチ)で提供されます。

| ロジック |

| メモリ |

| アナログ |

| ディスクリート・パワー |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| プライム |

| ポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス | モバイル・スマートフォン |

| PC・サーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート・パワー | ||

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | ||

| ウェーハタイプ別 | プライム | |

| ポリッシュ | ||

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| エンドユーザーアプリケーション別 | コンシューマーエレクトロニクス | モバイル・スマートフォン |

| PC・サーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに300mmウェーハの世界生産量はどの程度になりますか?

出荷量はCAGR 5.96%のパスで2031年までに129.7億平方インチに達すると予測されています。

どのデバイスカテゴリーが最も多くの300mmウェーハ面積を使用しますか?

ロジックデバイスは2025年の出荷量の43.76%を占め、2nmノードの立ち上げに伴い最も速く成長しています。

なぜアジア太平洋が300mmウェーハ生産において優位なのですか?

密集したサプライヤークラスター、低い電力コスト、および数十億ドル規模のファウンドリー投資が79.67%の出荷シェアを支えています。

政府補助金は設備拡張にどのような影響を与えますか?

CHIPS法や欧州チップス法などのプログラムが先端ファブの150億米ドル超のコストの一部を相殺し、地域多様化を促進しています。

ウェーハ集約度を最も高める技術トレンドは何ですか?

チップレットアーキテクチャおよび3D ICパッケージの採用が完成品あたりのウェーハ投入枚数を増加させ、全体的な需要を押し上げています。

最終更新日: