AIアクセラレーター向け2.5Dおよび3D ICパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

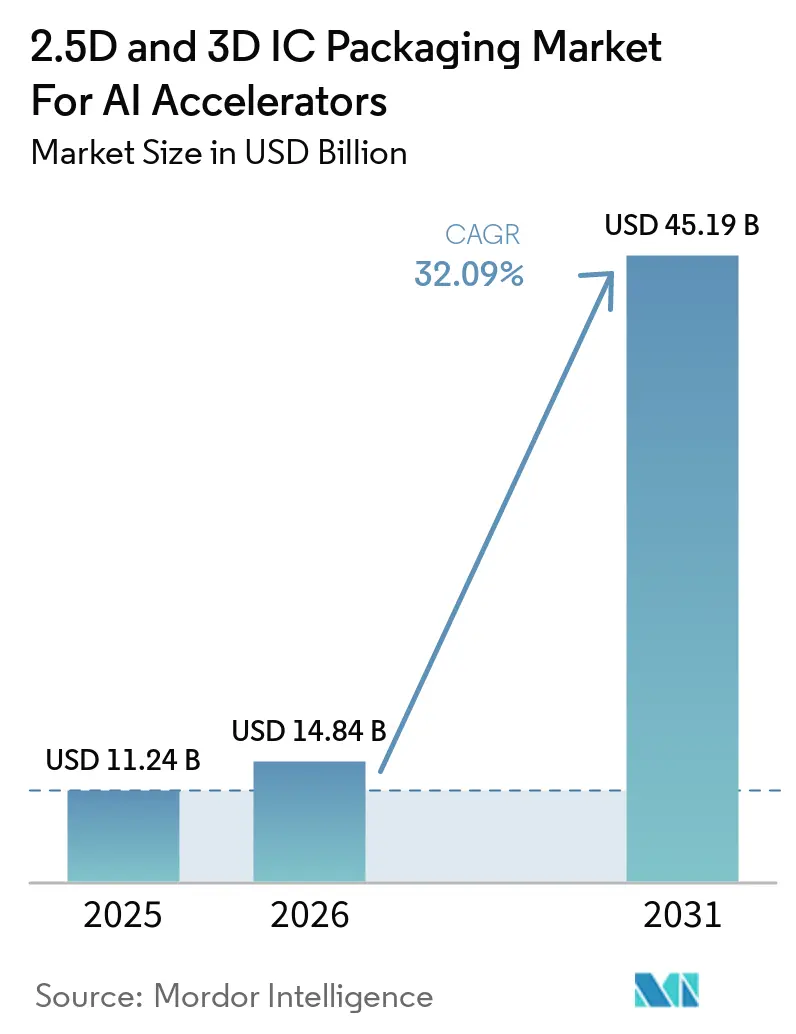

| 市場規模 (2026) | 14.84 十億米ドル |

| 市場規模 (2031) | 45.19 十億米ドル |

| 成長率 (2026 - 2031) | 32.09% CAGR |

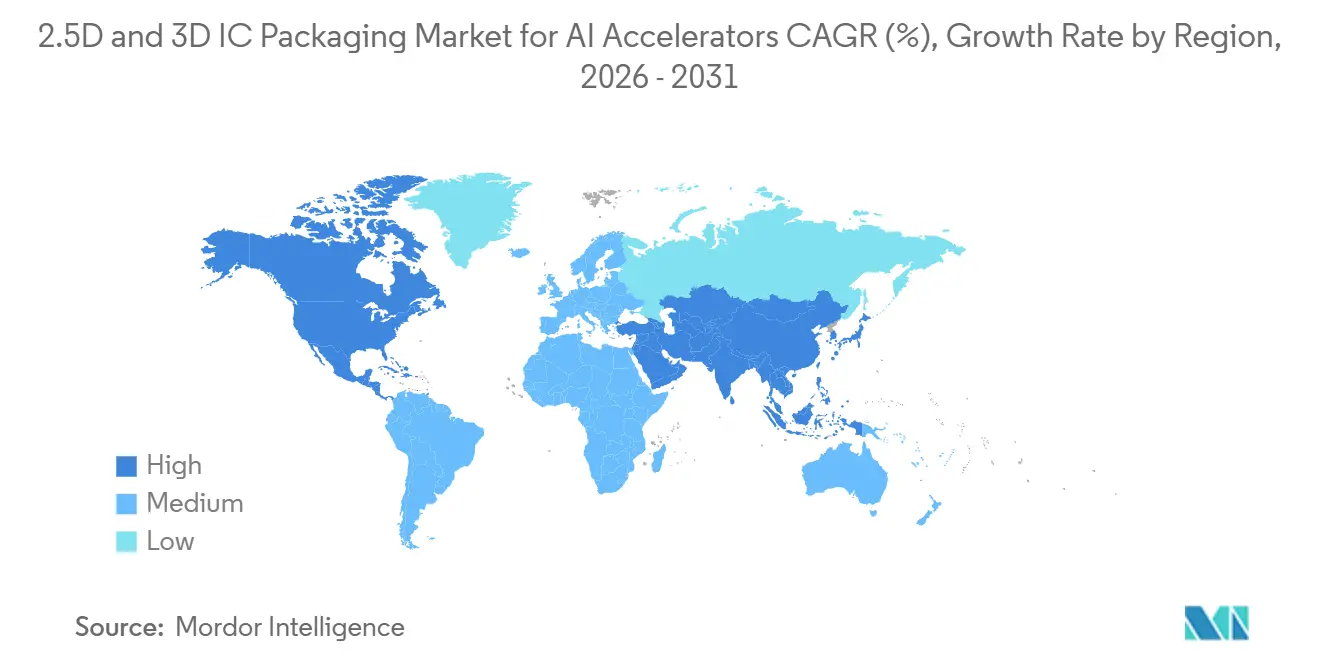

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

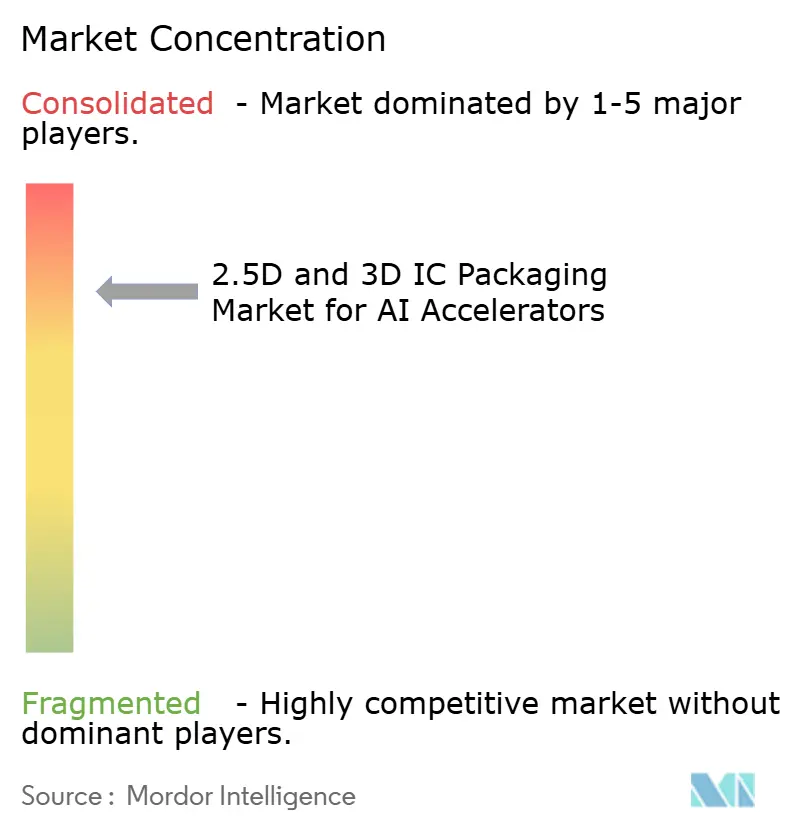

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIアクセラレーター向け2.5Dおよび3D ICパッケージング市場分析

2.5Dおよび3D ICパッケージング市場規模は、2026年の148.4 ビリオン 米ドルから2031年には451.9 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 32.09%で成長する見込みです。2025年の112.4 ビリオン 米ドルから2026年の148.4 ビリオン 米ドルへの増加は、半導体業界がモノリシックダイのスケーリングからヘテロジニアスインテグレーションへと転換していることを反映しており、この転換はファンデーションモデルのコンピュート需要によってさらに加速しています。ファウンドリーおよびアウトソーシング組立・テスト(OSAT)企業は、10 TB/sのダイ間帯域幅を維持できるハイブリッドボンディングライン、サブ10 µmマイクロバンプリソグラフィ、および再配線層インターポーザーの増設を急いでいます。設備投資の規模は前例がなく、Taiwan Semiconductor Manufacturing Company(TSMC)だけで2026年の設備投資額を520 ビリオン 米ドルから560 ビリオン 米ドルの範囲に設定しており、その大部分は月産15万枚を目標とするCoWoS能力の増強に充てられます。政府のインセンティブがこの設備増強を後押ししており、米国は先端パッケージング補助金として16 ビリオン 米ドルを拠出し、日本と韓国も数十億ドル規模の補助金プログラムを開始しました。生成AIトレーニングが現在の需要の大部分を占めていますが、推論およびエンタープライズのオンプレミスクラスターが最も急速に拡大しているユースケースです。NVIDIAのBlackwell GPU、AMDのMI350シリーズ、IntelのGaudi 3はいずれも、25 µm未満のピッチでロジックタイルとHBM3Eスタックを結合するCoWoS-LまたはFoveros Directパッケージに依存しており、レイテンシを削減しながら帯域幅を前世代比で5倍に向上させています。タイトな供給、8段積みHBMを超えた場合の歩留まり制限の継続、およびサブ10 µmボンディングツールへの輸出規制が持続的なボトルネックを生み出し、トップファウンドリーに価格優位性をもたらす一方で、ASE TechnologyやAmkorなどのOSATを利益率を圧迫する設備投資サイクルに引き込んでいます。それでも、Universal Chiplet Interconnect Express(UCIe)2.0のもとで成長するチップレットエコシステムが客の選択肢を広げ、ベンダーロックインのリスクを低下させ、地理的クラスター全体でマルチダイの採用を加速させています。

主要レポートのポイント

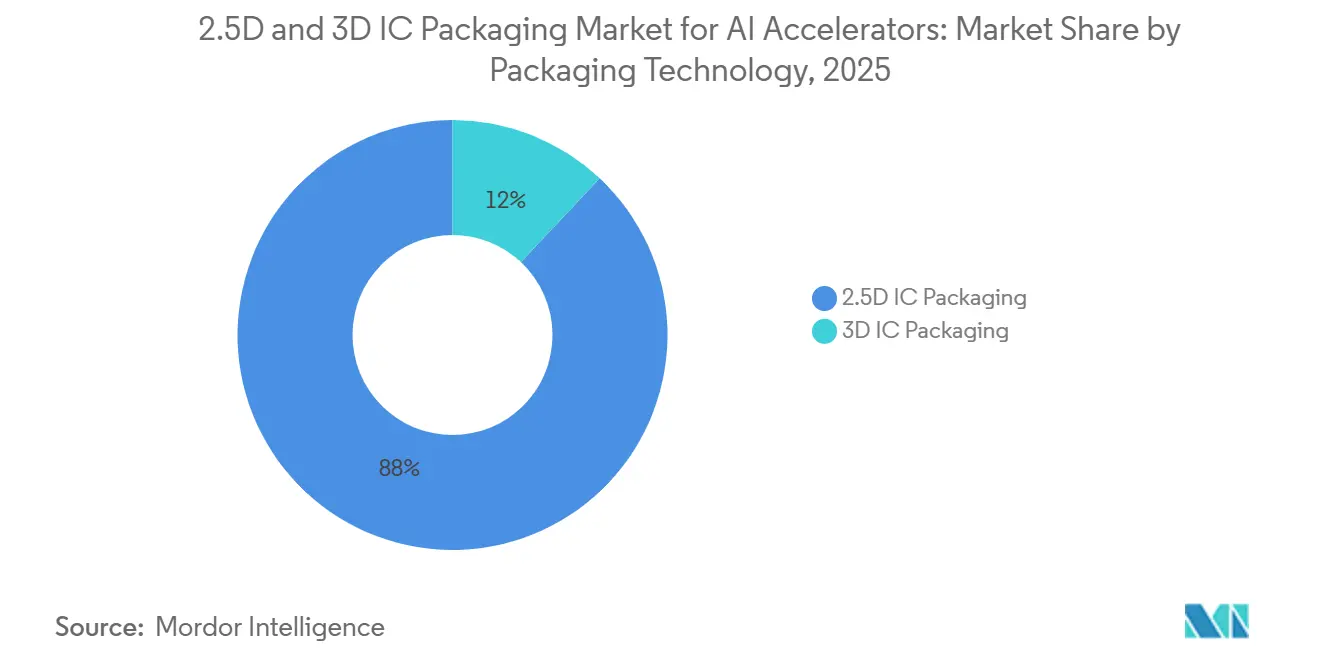

- パッケージング技術別では、2.5D ICパッケージングが2025年に88%の収益シェアを占め、3D ICパッケージングは2031年にかけてCAGR 32.49%で拡大しています。

- パッケージングプラットフォーム別では、CoWoSが2025年に69%の支配的シェアを保持し、FoverosおよびEMIBソリューションは2026年から2031年にかけてCAGR 32.89%で拡大する見込みです。

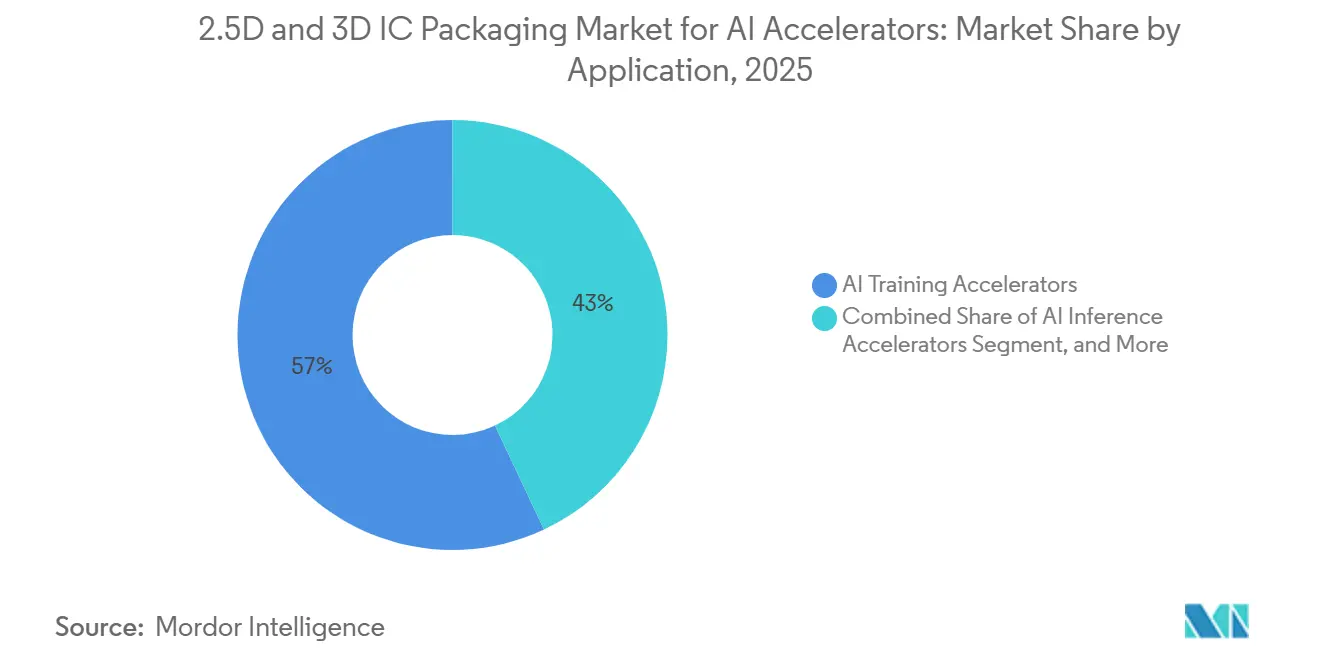

- アプリケーション別では、AIトレーニングアクセラレーターが2025年の売上の57%を占め、AI推論アクセラレーターは2031年にかけてCAGR 32.77%で成長すると予測されています。

- エンドユーザー別では、ハイパースケーラーおよびクラウドプロバイダーが2025年に73%のシェアを獲得し、エンタープライズAIインフラは2026年から2031年にかけてCAGR 32.91%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年に65%の市場シェアで首位を占め、北米は2031年にかけてCAGR 33.09%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

AIアクセラレーター向けグローバル2.5Dおよび3D ICパッケージング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ファンデーションモデルにおけるトレーニングコンピュート要件の爆発的増大 | +8.2% | グローバル – 北米およびアジア太平洋のハイパースケールデータセンター | 中期(2~4年) |

| クラウドデータセンターにおけるAIアクセラレーターの急速なリフレッシュサイクル | +7.5% | グローバル – 北米ハイパースケーラーおよびアジア太平洋クラウドプロバイダーが主導 | 短期(2年以内) |

| 主要ファウンドリーのヘテロジニアスインテグレーションロードマップ | +6.8% | アジア太平洋(台湾、韓国、日本)、北米(米国) | 長期(4年以上) |

| 先端パッケージング能力拡大に向けた政府資金援助 | +4.3% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 低消費電力チップレットアーキテクチャに向けたサステナビリティの推進 | +2.9% | グローバル – EU規制の影響 | 長期(4年以上) |

| カスタム3Dパッケージを求める垂直型AIスタートアップ | +2.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ファンデーションモデルにおけるトレーニングコンピュート要件の爆発的増大

トレーニングの実行は現在10²⁵フロート演算を超え、2020年のベンチマークの100倍に達しています。OpenAIはGPT-4のために25,000台のNVIDIA A100 GPUを必要とし、Metaの4,050億パラメーターのLlama 3.1は16,000台以上のH100Sを消費しました。[1]Meta AI、「Llama 3.1の紹介」、ai.meta.com これらのクラスターはテンソルコアが完全に活用される前にHBM3E帯域幅を飽和させるため、アーキテクトは10 TB/sのダイ間帯域幅を提供するCoWoS-Lのような2.5Dインターポーザーの採用を余儀なくされています。デュアルダイGPUはまた、サプライヤーが部分的に歩留まりの低いタイルを活用できるようにし、全体的なウェーハ経済性を向上させます。研究者が2027年までに10兆パラメーターモデルを目指す中、パッケージングは帯域幅と電力供給の需要を満たすための主要なレバーであり続けるでしょう。

クラウドデータセンターにおけるAIアクセラレーターの急速なリフレシュサイクル

ハイパースケーラーはアクセラレーターのリフレッシュ間隔を2年から1年に短縮しています。Microsoftは2025年後半にMaia 200をAzure全体に展開し、Googleは2025年にTPU v8の量産出荷を開始し、AWSは2024年にTrainium 2を発表しました。各SKUは、ロジック、メモリ、アナログI/Oダイを単一のフットプリントに混在させるパッケージングを必要とします。レイテンシに敏感な推論バリアントは垂直スタッキングをますます好むようになり、サプライヤーをハイブリッドボンディングへと誘導しています。CoWoSラインのリードタイムは6~9ヶ月であるため、長期的なファウンドリーアライアンスが割り当てにおいて決定的な役割を果たします。

主要ファウンドリーのヘテロジニアスインテグレーションロードマップ

ファウンドリーは現在、リソグラフィノードと並んでパッケージングノードを市場に提供しています。TSMCはCoWoS-S、CoWoS-L、CoWoS-Rを3DFabricブランドのもとにまとめ、2026年末までに月産15万枚へと能力を引き上げています。IntelのFoveros Directはハイブリッドボンディングで10 µmバンプピッチを実現し、パッケージ厚を30%削減し、寄生容量を40%低減します。SamsungのI-Cubeシリーズはモジュール式バリアントを提供し、ファブレス設計者の参入障壁を下げています。標準化されたUCIe 2.0リンクにより、設計者は複数のベンダーのチップレットを混在させることができ、より広範なヘテロジニアスインテグレーションを促進しています。

先端パッケージング能力拡大に向けた政府資金援助

米国のCHIPSおよび科学法は、パッケージングおよび基板のみに16 ビリオン 米ドルを確保しており、Absolics、Applied Materials、アリゾナ州立大学が初期の助成金受給者に含まれています。日本はTSMCの熊本サイト拡張に9,200 ビリオン 日本円(63 ビリオン 米ドル)を拠出し、韓国はSamsungとSK hynixに向けて26兆韓国ウォン(194 ビリオン 米ドル)のパッケージを展開しました。これらの補助金は地理的リスクを分散させ、サプライチェーンを短縮しますが、地域的な人材獲得競争も激化させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 8段積みHBMスタックを超えた歩留まり管理の課題 | -3.8% | 韓国、台湾 | 短期(2年以内) |

| サブ10 µmマイクロバンプサプライチェーンの準備不足 | -2.9% | 台湾、日本、米国 | 中期(2~4年) |

| OSATの収益性を圧迫する設備投資の集中 | -2.1% | 台湾、中国、韓国 | 中期(2~4年) |

| 先端パッケージングツールに対する地政学的輸出規制 | -1.7% | 中国 – 二次的影響はグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

8段積みHBMスタックを超えた歩留まり管理の課題

SK hynixの12段積みHBM3Eはパッケージあたり36 GBをもたらしますが、1 µm未満のアライメント許容差とリフロー時の50 µmを超えるワーページに直面し、歩留まりが50%台前半に低下しています。[2]SK hynix News、「業界初の12段積みHBM3E」、news.skhynix.com Samsungは2026年にHBM4向けハイブリッドボンディングで対抗する計画ですが、そのプロセスは表面粗さの仕様をサブナノメートルレベルに厳格化し、微粒子感度を高めます。TSMCのCoWoS-Lの歩留まりは8段積みで70~80%に達しますが、12段積みでは50%を下回り、機能するパッケージあたりのコストが2倍になります。バックイド電力供給と新しいアンダーフィル化学が成熟するまで、大容量スタックはコスト面での課題が続くでしょう。

サブ10 µmマイクロバンプサプライチェーンの準備不足

Applied MaterialsのEndura Copper Barrier Seedシステムは5 µmピッチを目標としていますが、12ヶ月のリードタイムで限られた数量しか出荷されていません。Tokyo ElectronのTeliosリソグラフィツールおよびKLAのLS-9800検査プラットフォームは8桁の価格タグと9ヶ月の納期を伴います。これらの購入を資金調達できるOSATは少なく、TSMC、Samsung、Intelが18ヶ月のリードを享受しています。供給不足はハイブリッドボンディングの立ち上げを遅らせ、CoWoSの日次レートを高止まりさせ、二次サプライヤーを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージング技術別:3Dが勢いを増す中で2.5Dが優位を維持

2.5D ICパッケージングは2025年の収益の88%を占め、NVIDIA Blackwell GPUへのCoWoS出荷に支えられています。2.5Dソリューションの2.5Dおよび3D ICパッケージング市場規模は、最大8つのHBMスタックとロジックタイルを統合するマルチレチクルシリコンインターポーザーによって支えられています。それでも、3D ICパッケージングはCAGR 32.49%で成長すると予測されており、垂直スタッキングが信号経路を90%短縮し、バックサイド電力供給を可能にします。IntelのMeteor LakeプロセッサーはPowerVia対応Foveros Directにより20%のエネルギー削減を示し、SamsungのX-Cubeロードマップはそのパフォーマンスに匹敵します。今後5年間で、エッジでのAI推論と500 W未満の熱バジェットにより、設計者はフットプリントとレイテンシを最小化する3Dトポロジーへと移行するでしょう。

採用の障壁は依然として存在します。3Dアセンブリは各層での既知良品ダイテストとより厳密なウェーハ間アライメントを必要とし、2.5Dインターポーザーボンディングと比較してスループットが低下します。4つ以上のアクティブロジック層を持つスタックでは歩留まりの低下が続いていますが、サプライヤーはダイ設計、ウェーハ薄化、熱圧縮ステップを共同最適化してライン生産性を向上させています。これらの課題が解消されるにつれ、全体的な2.5Dおよび3D ICパッケージング市場における3Dのシェアは2031年までに倍増する見込みであり、メモリバウンドのトレーニングGPUには大きな横方向面積が必要なため、2.5Dインターポーザーが引き続き主流を占めるでしょう。

パッケージングプラットフォーム別:FoverosおよびEMIBの拡大の中でCoWoSが優位を維持

CoWoSは2025年に69%の市場シェアを確保し、NVIDIA、AMD、および複数のハイパースケーラーカスタムチップによって牽引されました。CoWoSが占める2.5Dおよび3D ICパッケージング市場シェアは、早期の学習曲線上の優位性とTSMCの4 nmおよび3 nmノードとのフロントエンド統合を反映しています。しかし、IntelのEMIBおよびFoverosラインはCAGR 32.89%を記録しており、Gaudi 3、Ponte Vecchio、および外部ファウンドリー顧客に支えられています。EMIBはオーガニックラミネート内にシリコンブリッジを埋め込み、フルエリアインターポーザーと比較してパッケージコストを40%削減します。Foverosは10 µmピッチでダイをスタックし、リ秒の応答性を重視する推論ワークロードのレイテンシを削減します。

SamsungのI-CubeはモジュールH-Cube、S-Cube、X-Cubeバリアントを導入し、韓国企業をメモリ中心設計における強力な代替として位置づけています。Amkor SWIFTやASE FOCoSなどのOSATオファリングは、パッケージ厚と部品表コストが絶対的な帯域幅よりも重視されるコスト重視のエッジAI市場をターゲットにしています。時間の経過とともに、プラットフォームの多様化により設計者はインターポーザー、ブリッジ、ファンアウトモダリティを組み合わせ、ワークロードのニーズを満たす最低コストのアーキテクチャを選択できるようになるでしょう。

アプリケーション別:トレーニングが主導し、推論が加速

AIトレーニングアクセラレーターは2025年の収益の57%を占め、ハイパースケーラーがファンデーションモデルクラスターへの設備投資を注ぎ込みました。10 TB/s帯域幅を持つCoWoS-Lパッケージは、1兆パラメーターを超えるモデルにとって今や必須条件となっています。しかし、推論アクセラレーターはCAGR 32.77%で成長する見込みであり、ChatGPTのようなサービスの収益化と自律走行車および産業用IoTにおけるエッジ展開の台頭によって牽引されています。推論に関連する2.5Dおよび3D ICパッケージング市場規模は、電力エンベロープが縮小しレイテンシ目標が厳格化するにつれて拡大し、3Dスタックドロジックメモリ設計に優位性をもたらすでしょう。

高性能コンピューティング(HPC)アクセラレーターは市場の比較的小さな部分を占めていますが、イノベーションの重要なプラットフォームとして機能し続けています。2.5Dインターポーザー上に256 GBのHBM3Eメモリを搭載したAMDのMI325XやIntelのPonte Vecchio(47タイルで構成)などの製品は、トレーニング、推論、HPC設計要件を統合するハイブリッドアプローチを例示しています。これらの技術は、異なるアプリケーション間でのアイデアと進歩の相互交流を可能にします。さらに、熱管理や歩留まり制御などの分野からの知見がセグメント間で共有され、業界内の学習と開発サイクルを大幅に加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:ハイパースケーラーが優位を維持し、エンタープライズが追い上げ

ハイパースケーラーおよびクラウドプロバイダーは2025年の需要の73%を占め、垂直統合と長期的なCoWoS割り当てを確保する潤沢な資金力によって支えられています。2.5Dおよび3D ICパッケージング市場は依然として能力制約を受けており、TSMCのラインは2026年まで予約済みで、小規模な顧客はスロットの確保に苦労しています。それでも、データ主権規制と総所有コストの計算がプライベートクラウドおよびオンプレミス展開を後押しするため、エンタープライズAIインフラはCAGR 32.91%を記録すると予測されています。DellとHewlett-Packard Enterpriseは現在、液冷MI300およびH100ノードをバンドルし、非ハイパースケーラーの購入者の採用障壁を下げています。

研究機関および政府HPCセンターは高性能コンピューティングの状況を多様化することに貢献していますが、その調達サイクルは他のセクターよりも長い傾向があります。注目すべき例として、オークリッジ国立研究所のFrontierとアルゴンヌ国立研究所のAuroraがあり、いずれも2.5Dパッケージ化GPUを使用してエクサスケールコンピューティング能力を達成しています。これらのシステムは、世界中の政府支援による人工知能(AI)イニシアチブの重要なベンチマークとして機能し、先進的なHPC技術がイノベーションを推進し大規模な計算ニーズを支援する可能性を示しています。

地域分析

アジア太平洋は2025年の収益の65%を獲得し、台湾のCoWoS技術における優位性と韓国のHBM生産におけるリーダーシップによって牽引されました。TSMCは2026年にかけて520 ビリオン 米ドルから560 ビリオン 米ドルの設備投資を行い、月産15万枚のCoWoSウェーハの生産能力達成を計画しています。一方、Samsungは2026年に730 ビリオン 米ドルという記録的な設備投資計画を発表し、その相当部分がハイブリッドボンディングHBM4生産ラインに充てられます。さらに、日本はTSMCの熊本サイトに9,200 ビリオン 日本円(63 ビリオン 米ドル)の補助金を提供し、アジアに第2の主要拠点を確立し、単一の地理的場所への依存を低減しています。

北米はCAGR 33.09%で最も急成長する地域になると予測されています。この成長は、CHIPSおよび科学法によるパッケージング補助金16 ビリオン 米ドルと、FoverosやEMIBなどの先端バックエンド技術とフロントエンドリソグラフィを統合するIntelのオハイオ製造複合施設によって牽引されています。[3]Intel、「オハイオ最先端チップ工場」、intel.com さらに、Applied Materialsのカリフォルニア州サニーベールの新研究センターとAbsolicsのジョージア州のガラス基板製造施設が、地域内の重要材料サプライチェーンの合理化に貢献しています。

欧州の市場シェアは比較的小さいままですが、430 ビリオン ユーロ470 ビリオン 米ドル)の欧州チップス法がドイツとフランスのパイロットパッケージングラインの開発を支援しています。対照的に、南米、中東、アフリカは遅れをとっていますが、自動車および産業用チップの生産を支援するOSATパートナーシップを積極的に追求しています。ブラジルのCeitecやUAEのMubadala支援ベンチャーなどの初期イニシアチブは進展を見せていますが、大規模なインターポーザー製造能力は2031年まで引き続きアジアと北米に集中すると予想されています。

競合状況

市場集中度は中程度です。TSMC、Samsung、Intelが先端パッケージング能力の約75%を集合的に支配していますが、アウトソーシング半導体組立・テスト(OSAT)プロバイダーが着実にその差を縮めています。ASE Technologyは2024年第3四半期に1,599 ビリオン 台湾ドル(49.6 ビリオン 米ドル)の収益を報告しましたが、増大する需要を満たすためにFOCoSおよびCoWoS類似ラインの生産を拡大するにつれて粗利益率が低下しました。一方、Amkorはアリゾナ州にファンアウト工場を設立するために20 ビリオン 米ドルを投じる重要な取り組みを行っています。[4]SK hynix News、「業界初の12段積みHBM3E」、news.skhynix.com この戦略的投資は、米国拠点のハイパースケーラーを引き付け、台北の生産キューへの依存を低減し、Amkorの市場ポジションを強化することを目的としています。

新興プレイヤーは革新的なソリューションを導入することで市場のギャップに対応しています。例えば、Cerebrasはウェーハスケールのウェーハスケールエンジン(WSE)-3でインターポーザーの必要性を排除し、単一のレチクルに90万コアを統合しています。同様に、TenstorrentはUCIe 2.0で接続されたチップレットメッシュを活用しており、これにより専用の高密度ブリッジの開発が必要となっています。これらの最先端アーキテクチャは、サプライヤーにカスタム基板と先進的な熱界面材料を開発することでイノベーションを促し、これらの新たな需要に対応するためにソリューションポートフォリオを拡大させています。

地政学的要因が業界内の競争に大きな影響を与えています。2026年、米国商務省産業安全保障局はハイブリッドボンディング装置を含むように輸出規制を拡大し、中国のサブ10 µmバンプピッチ技術へのアクセスをさらに制限しました。その結果、JCETなどの中国国内OSATプロバイダーは20 µmファンアウトラインに焦点を移しました。この戦略的転換により、先進的なCoWoS同等セグメントで競争する能力が少なくとも18ヶ月遅延し、これらの規制措置がもたらす課題が浮き彫りになっています。

AIアクセラレーター向け2.5Dおよび3D ICパッケージング産業リーダー

Taiwan Semiconductor Manufacturing Company Limited

Intel Corporation

ASE Technology Holding Co. Ltd.

Samsung Electronics Co. Ltd.

Amkor Technology Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Samsungは韓国平沢にP5ツインファブの建設を開始しました。160兆韓国ウォン(1,190 ビリオン 米ドル)規模のサイトは、2028年までに12段積みハイブリッドボンディングによるHBM4の量産を目標としています。

- 2026年3月:Intelは10 µmピッチのFoveros Directパッケージを使用したGaudi 3アクセラレーターの量産を開始し、同等のBlackwell GPUより30%低い価格で提供しています。

- 2026年2月:TSMCは2027年までにCoWoS能力を月産18万枚に引き上げるために66 ビリオン 米ドルのシンジケートローンを確保しました。

- 2026年1月:米国商務省産業安全保障局はサブ10 µm先端パッケージングツールへの輸出規制を拡大しました。

AIアクセラレーター向けグローバル2.5Dおよび3D ICパッケージング市場レポートの範囲

AIアクセラレーター向け2.5Dおよび3D ICパッケージング市場とは、高性能人工知能(AI)コンピューティングシステムを実現するための先進半導体パッケージング技術の設計・製造・統合を行うグローバル産業を指す。主に2.5Dインターポーザーベースの統合およびフル3Dダイスタッキングというパッケージングアプローチは、処理ユニット、メモリ(HBMなど)、およびその他のチップレット間における高帯域幅・低レイテンシ通信を実現し、現代のAIアクセラレーターに不可欠な技術となっている。

AIアクセラレーター向け2.5Dおよび3D ICパッケージング市場レポートは、パッケージング技術(2.5D ICパッケージング、および3D ICパッケージング)、パッケージングプラットフォーム(CoWoS、I-Cube、FoverosおよびEMIB、ならびにその他のカスタム先進パッケージングプラットフォーム)、アプリケーション(AIトレーニングアクセラレーター、AI推論アクセラレーター、およびHPCアクセラレーター)、エンドユザー(ハイパースケーラーおよびクラウドプロバイダー、エンタープライズAIインフラストラクチャー、ならびに研究・政府向けAIおよびHPCセンター)、ならびに地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されている。市場予測は金額ベース(米ドル)で提供される。

| 2.5D ICパッケージング |

| 3D ICパッケージング |

| CoWoS |

| I-Cube |

| Foveros / EMIB |

| その他のカスタム先端パッケージングプラットフォーム |

| AIトレーニングアクセラレーター |

| AI推論アクセラレーター |

| HPCアクセラレーター |

| ハイパースケーラー / クラウドプロバイダー |

| エンタープライズAIインフラ |

| 研究・政府AI/HPCセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| パッケージング技術別 | 2.5D ICパッケージング | |

| 3D ICパッケージング | ||

| パッケージングプラットフォーム別 | CoWoS | |

| I-Cube | ||

| Foveros / EMIB | ||

| その他のカスタム先端パッケージングプラットフォーム | ||

| アプリケーション別 | AIトレーニングアクセラレーター | |

| AI推論アクセラレーター | ||

| HPCアクセラレーター | ||

| エンドユーザー別 | ハイパースケーラー / クラウドプロバイダー | |

| エンタープライズAIインフラ | ||

| 研究・政府AI/HPCセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

現在の2.5Dおよび3D ICパッケージング市場規模と2031年までの予測値はいくらですか?

市場は2026年に148.4 ビリオン 米ドルで、2031年までに451.9 ビリオン 米ドルに達すると予測されており、CAGR 32.09%を反映しています。

現在最大のシェアを持つパッケージングプラットフォームはどれですか?

CoWoSはGPUおよびハイパースケーラーカスタムASICへの定着した使用により、2025年の収益の69%を占めています。

3D ICパッケージングが2.5Dよりも速く成長しているのはなぜですか?

垂直スタッキングはレイテンシとフットプリントを削減し、バックサイド電力供給と相性が良く、コンパクトで低消費電力のフォームファクターを必要とする推論ワークロードと一致しています。

UCIeはチップレットの採用にどのような影響を与えますか?

オープンスタンダードはマルチベンダーチップレットエコシステムを可能にし、ロックインを低減し、コンピュート、メモリ、I/Oダイ全体でヘテロジニアスインテグレーションを加速させます。

2031年にかけて最も速く成長すると予測される地域はどこですか?

北米は、CHIPSおよび科学法による補助金16 ビリオン 米ドルに後押しされ、先端パッケージングでCAGR 33.09%を記録する見込みです。

HBMスタックのスケーリングが直面する主な技術的障壁は何ですか?

8段積みを超えた歩留まり管理と、サブ10 µmマイクロバンプおよびハイブリッドボンディングツールの供給不足が、12段積みおよび16段積み構成のコスト効率的な展開を遅らせています。

最終更新日: