200mmシリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

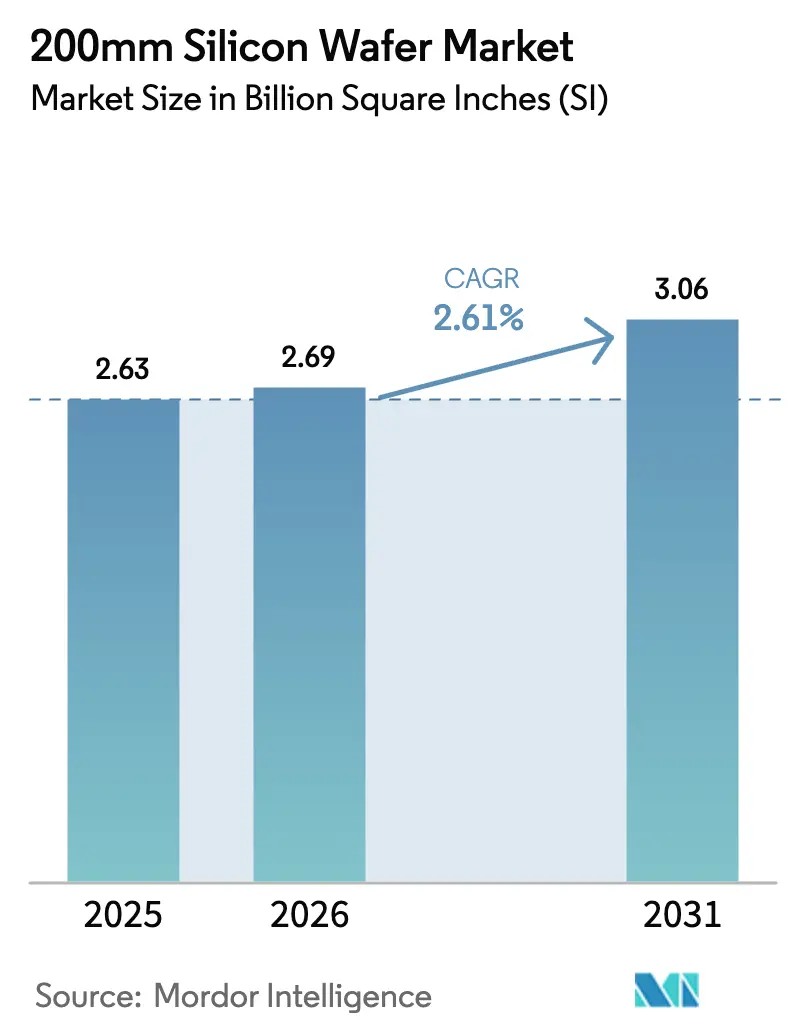

| 市場取引高 (2026) | 2.69 Billion Square Inches (SI) |

| 市場取引高 (2031) | 3.06 Billion Square Inches (SI) |

| 成長率 (2026 - 2031) | 2.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる200mmシリコンウェーハ市場分析

200mmシリコンウェーハ市場規模は2026年に26億9,000万平方インチと予測され、2031年までに30億6,000万平方インチに達し、2026年から2031年にかけてCAGR 2.61%で成長する見込みです。自動車の電動化が拡大し、政府のインセンティブがリショアリングを加速し、ワイドバンドギャップデバイスがより大口径へ移行するにつれ、成熟ノードの生産能力が戦略的重要性を取り戻しています。新品設備より40%〜60%安価なリファービッシュ200mmツールはこのノードのコスト優位性を維持し、炭化ケイ素(SiC)や窒化ガリウム(GaN)などのスペシャルティ基板はパワーエレクトロニクスにおける関連性を拡大しています。自動車および産業向けサプライヤーは、2021年から2023年にかけて生産を混乱させたサプライショックを回避するため、長期的な200mm割り当ての確保を続けており、このパターンが今後10年間にわたる安定した稼働率を支えています。一方、Wolfspeedの300mm SiCブレークスルーは将来的なマージン圧縮を示唆しており、200mmメーカーは歩留まり改善と基板多様化によって自社の地位を守ることを余儀なくされています。

主要レポートのポイント

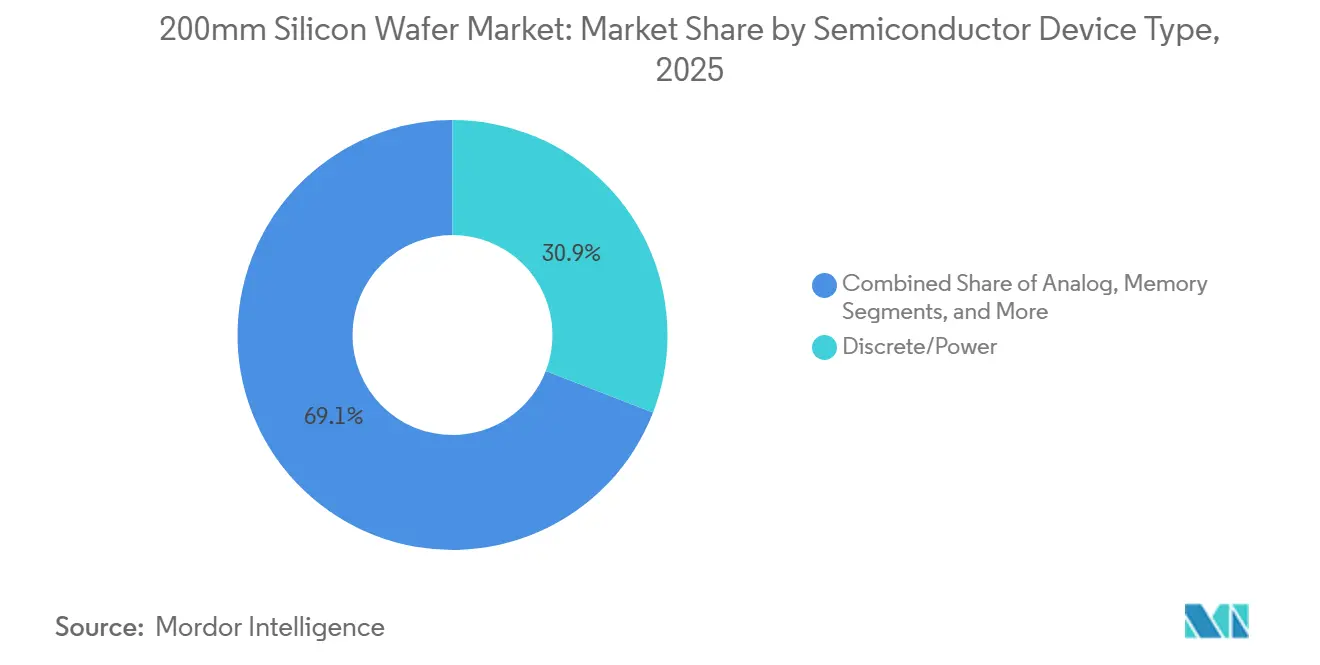

- 半導体デバイスタイプ別では、ディスクリートおよびパワーデバイスが2025年に30.87%の収益シェアでトップとなり、同カテゴリーは2031年にかけてCAGR 3.18%で拡大する見込みです。

- ウェーハタイプ別では、スペシャルティシリコンが2026年〜2031年にかけて最速のCAGR 3.42%を記録しました。

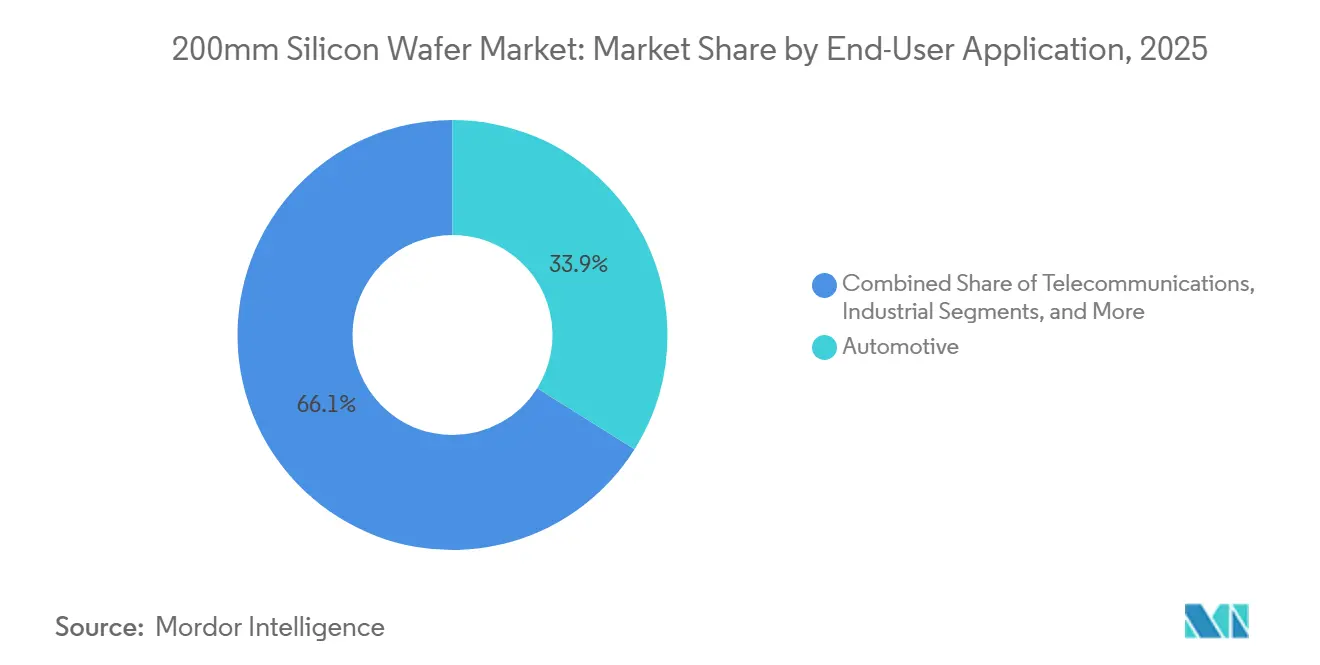

- エンドユーザー別では、自動車が2025年に200mmシリコンウェーハ市場シェアの33.92%を占め、2031年にかけてCAGR 4.31%で成長しています。

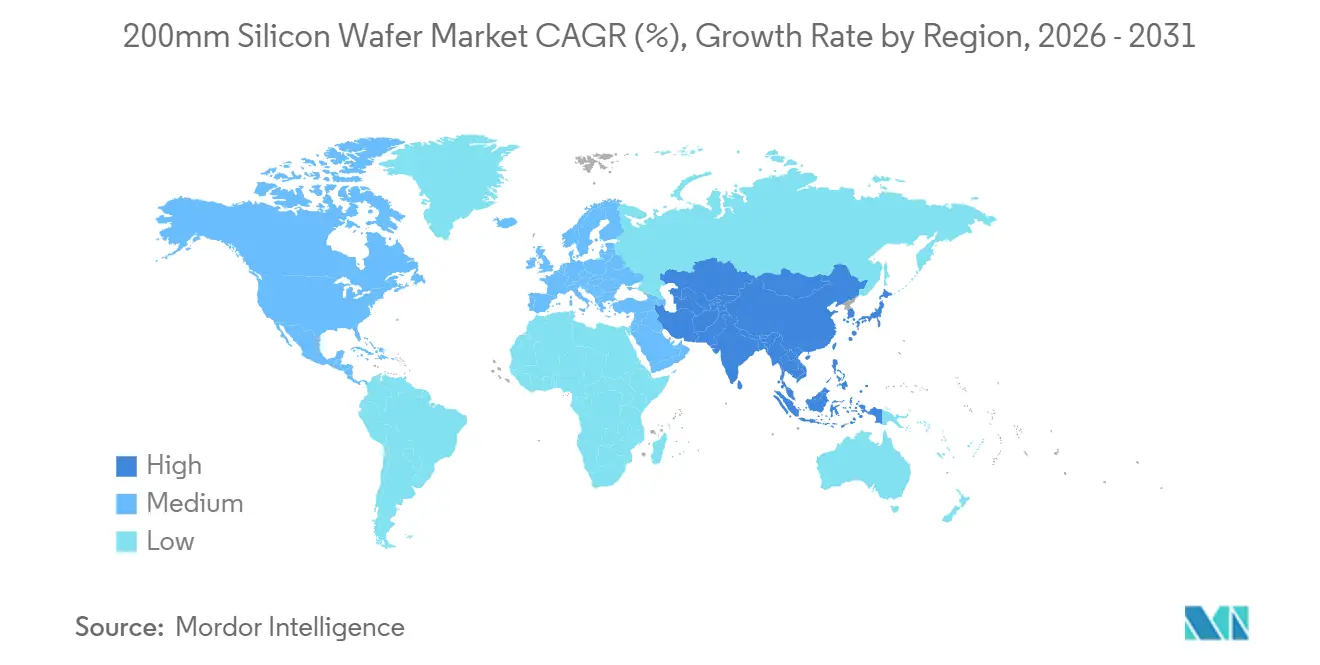

- 地域別では、アジア太平洋が2025年の出荷量の79.23%を占めましたが、北米の生産能力は2026年以降にCHIPS法プロジェクトが本格稼働するにつれて急速に拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル200mmシリコンウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車用パワー半導体の需要拡大 | +0.8% | ドイツ、米国、中国、日本 | 中期(2〜4年) |

| SiCおよびGaNデバイスの200mmプラットフォームへの移行 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 成熟ノードのリショアリングに向けた政府インセンティブ | +0.5% | 米国、欧州連合、日本 | 長期(4年以上) |

| IoTおよび産業用センサーの拡大 | +0.4% | アジア太平洋主導のグローバル | 長期(4年以上) |

| リファービッシュ200mm設備によるコスト優位性の深化 | +0.2% | コスト重視のグローバル市場 | 短期(2年以内) |

| ヘテロジニアスチップレットパッケージングにおける200mmウェーハの採用 | +0.2% | 北米、台湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車用パワー半導体の需要拡大

800Vアーキテクチャを採用する電気自動車は、400V設計と比較してSiCおよび絶縁ゲートバイポーラトランジスタのダイ面積が大幅に大きくなるため、車両あたりのウェーハ投入量が増加し、供給が逼迫しています。STMicroelectronicsとSanan Optoelectronicsは、長期的なトラクションインバーター需要を確保するため、カターニアに年間48万枚の200mm SiCウェーハを生産する能力を構築しています。[1]STMicroelectronics、「Sanan Optoelectronicsとのジョイントベンチャー」、STMICROELECTRONICS.COM ON Semiconductorの20億米ドルのチェコ拡張も同様にEliteSiCデバイスを優先しており、ティア1サプライヤーが純粋なダイコストよりも基板供給の確実性を重視していることを示しています。ROHMの宮崎工場は150mmラインの1.8倍の生産量を実現し、日本の国内調達の強靭性を高めています。[2]ROHM Semiconductor、「宮崎工場SiC生産」、ROHM.COM 三菱電機の2026年4月の熊本での量産開始は、産業用モータードライブおよび鉄道システムへの200mm SiC供給を拡大します。[3]三菱電機、「熊本SiC製造施設」、MITSUBISHIELECTRIC.COM

SiCおよびGaNデバイスの200mmプラットフォームへの移行

BoschのローズビルI工場は2026年に200mm SiCを出荷する予定であり、同ドイツ企業に結晶成長からモジュールパッケージングまでの垂直統合をもたらします。[4]Bosch、「自動車用半導体ソリューション」、BOSCH.COM InfineonのクリムへのI移行ではエピタキシャル歩留まりの問題が発生しましたが、それでもデバイスコストを最大35%削減し、大口径化の経済性を実証しました。シリコン上GaNについては、GlobalFoundriesが200mmの熱不整合の利点を活用して5G無線パワーアンプの許容差を満たしています。[5]GlobalFoundries、「シリコン上GaNプラットフォーム」、GLOBALFOUNDRIES.COM 採用の加速により、10年にわたるロードマップが3年間のスプリントに圧縮され、装置メーカーと基板メーカーが同時にスケールアップを迫られています。

成熟ノードのリショアリングに向けた政府インセンティブ

米国はGlobalWafersに4億600万米ドル、Polar Semiconductorに1億2,300万米ドル、Texas Instrumentsに16億1,000万米ドルを供与し、国内の200mmおよびスペシャルティ基板ラインの拡張を支援し、資本コストを相殺するとともに地域コンテンツ規則を適用しています。欧州では、ブリュッセルがSTMicroelectronicsとInfineonへの共同資金提供を行っていますが、より厳格な地域調達要件により建設期間が延長される可能性があります。これらのインセンティブは、2030年までにアジア太平洋の79.23%という出荷支配を希薄化することを目的としています。

IoTおよび産業用センサーの拡大

グローバルのMEMS出荷量は2025年に100億個を超え、Bosch Sensortec、TDK InvenSense、STMicroelectronicsが200mmラインでの生産をリードし、高い設備稼働率によってコストリーダーシップを維持しています。予知保全センサーは現在1,000Ω-cmを超える高抵抗率基板を必要としており、この分野では200mmベンダーが300mmファブよりも低い投入コストで同等の性能を実現できます。タイヤ空気圧モニターなどの自動車安全機能は、AEC-Q100認定の200mm生産能力をさらに固定化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー200mmツールの希少性と高コスト | -0.5% | 北米、欧州、アジア | 短期(2年以内) |

| 高純度ポリシリコン価格の変動 | -0.3% | アジア太平洋に集中するグローバル | 短期(2年以内) |

| レガシープロセスにおける人材・知識の流出 | -0.2% | 北米、欧州、日本 | 中期(2〜4年) |

| 東アジアにおけるサプライチェーン集中リスク | -0.2% | 世界中の自動車および産業エンドユーザー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー200mmツールの希少性と高コスト

Applied Materials、ASML、東京エレクトロンは10年以上前に新規200mmツールセットの出荷を停止しており、ファブは現在リファービッシュ設備を競り合っており、その価格は2024年から2025年にかけて30%上昇しました。[6]SEMI、「レガシー設備市場トレンド」、SEMI.ORG Polar Semiconductorはレガシーリソグラフィーステッパーを入手するために12ヶ月待ったにもかかわらず、受入検査に不合格となった出荷品の15%を廃棄せざるを得ず、プロジェクトのスケジュールと予算を圧迫しました。ツールの来歴に関する透明性の低さは取引リスクを高めており、特にスペアパーツの供給が乏しい高密度プラズマエッチングモジュールにおいて顕著です。

高純度ポリシリコン価格の変動

スポットポリシリコン価格は、太陽光発電の過剰生産能力が供給を交互に過剰供給・撤退させたことにより、2025年中に1キログラムあたり9米ドルから15米ドルへと変動し、年間チップファブ契約に縛られたウェーハメーカーのマージンを圧迫しました。半導体グレードの原料は9ナイン純度を必要とし、15〜25米ドルのプレミアムが付きますが、太陽光発電メーカーが景気後退時に在庫のアップグレードを試みると、そのスプレッドは縮小します。欧州のウェーハ工場は、ポリシリコン1キログラムあたり最大80kWhの電力コストが発生するため、アジア太平洋の競合他社に対して構造的な不利を抱えています。[7]フィナンシャル・タイムズ、「シリコン供給へのエネルギーコストの影響」、FT.COM

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

半導体デバイスタイプ別:パワーデバイスが成熟ノード需要を支える

ディスクリートおよびパワーデバイスは2025年の200mmシリコンウェーハ市場規模の30.87%を占め、2031年にかけてセグメント最高のCAGR 3.18%を記録する見込みです。800V電気自動車システムへの移行はSiC MOSFETおよびIGBTのダイ面積を拡大し、持続的なウェーハ需要につながっています。ロジックは200mmが資本効率を維持する90nm〜180nmノードに依存し続けており、NORフラッシュメモリは安全性が重要なコードストレージに引き続き使用されています。

アナログICは精密パッシブ部品が300mmへ経済的にスケールしないため200mmを好みます。そのため、Texas Instrumentsは16億1,000万米ドルの補助金の一部を200mmラインでの追加アナログ生産に充てています。MEMSセンサーとRFコンポーネントはオプトエレクトロニクス需要を押し上げており、ユニバーサルチップレットインターコネクトエクスプレス標準により、200mm I/Oダイが300mmコンピュートチップレットと統合できるようになり、ハイブリッドな需要の流れが生まれています。

ウェーハタイプ別:RFおよびセンサーアプリケーションの増加に伴いスペシャルティシリコンが拡大

プライムポリッシュ基板は2025年に57.68%の収益を占めましたが、スペシャルティシリコンはCAGR 3.42%で拡大し、200mmシリコンウェーハ市場で最速の成長を示します。1,000Ω-cmを超える高抵抗率シリコンは5GスイッチにおけるRF損失を低減し、SoitecとShin-Etsu Chemical(信越化学工業)が独自の結晶引き上げレシピをスケールアップする動きを促しています。エピタキシャルウェーハはパワーデバイスを支え、シリコン・オン・インシュレーター(SOI)は自動車レーダーおよびバッテリー管理ICをサポートしています。

GlobalWafersはテキサスに200mm SiCエピタキシーを追加し、コモディティのプライムポリッシュ供給を超えた多様化を図っています。高抵抗率生産はチョクラルスキー引き上げ速度が遅く、標準グレードより40%〜60%高いコストが発生します。センサーグレード基板は正確な(100)または(111)方位を必要とするため、デバイスメーカーは供給リスクをヘッジするためにデュアルソースを維持しています。

エンドユーザーアプリケーション別:自動車の電動化が需要構成を再編

自動車顧客は2025年に200mmシリコンウェーハ市場シェアの33.92%を占め、先進運転支援システムと電動パワートレインにより車両あたりの半導体搭載量が倍増するにつれ、2031年にかけて年率4.31%で成長すると予測されています。BoschのローズビルI 200mm SiCラインは、EVモジュールを基板不足から守ることを目的とした垂直統合の典型例です。

産業需要はモータードライブ、ロボティクス、再生可能エネルギーインバーターをカバーし、堅牢なディスクリートデバイスと長い製品ライフサイクルのために200mmを維持しています。コンシューマーエレクトロニクスは先進ロジックが300mmに移行したため成長率は低いものの、オーディオおよびパワーマネジメント回路は依然として200mmの経済性を好んでいます。通信インフラ、特に5G大規模MIMOの基地局は200mm上のGaN HEMTおよびRF-SOIスイッチを使用しており、航空宇宙・防衛顧客はPolar Semiconductorを通じた国内トレーサビリティに対してプレミアムを支払っています。

地域分析

アジア太平洋は2025年のグローバル200mm出荷量の79.23%を供給しており、成熟ノードの自給自足を優先する中国の475億米ドルの大型ファンドフェーズIIIによって牽引されています。国家シリコン産業グループと中環先進半導体材料は月産5万枚規模の複数ラインを稼働させていますが、先端ツールへの輸出規制によりリファービッシュ設備への依存を余儀なくされています。日本のShin-Etsu Chemical(信越化学工業)とSUMCOは200mm生産量を柔軟に調整し、国内調達の強靭性を求める自動車顧客に対応しています。

北米は2025年の出荷量の10%未満を占めていましたが、CHIPS法の資金がGlobalWafers、Bosch、Polar Semiconductorに流入するにつれ、絶対的な生産能力の増加が最も速い地域となる軌道に乗っています。Texas Instrumentsの成熟ノード建設はさらに同地域のアナログおよびパワー生産量を押し上げ、SiltronicのポートランドI工場はスペシャルティ需要を支えています。

欧州の6%〜8%のシェアは、EU半導体法の下で補助金を受けるSTMicroelectronicsのカターニアとInfineonのフィラッハの事業に依存しています。エネルギー価格の変動は引き続き逆風となっていますが、自動車メーカーや産業OEMからの地域調達義務がコストプレミアムを正当化しています。南米および中東・アフリカは合計で出荷量の2%未満を占め、国内の200mm生産能力を持たず、自動車および通信セクター向けに輸入に依存しています。

競合環境

Shin-Etsu Chemical(信越化学工業)、SUMCO、GlobalWafers、Siltronic、SK Siltronは2025年の出荷量の約60%を占め、200mmシリコンウェーハ市場は中程度の集中度を示しています。国家シリコン産業グループや中環などの中国勢は、既存大手より15%〜25%低い価格設定により国内のプライムポリッシュシェアを獲得しています。既存サプライヤーは高マージンのスペシャルティ基板へのシフトで対応しており、SoitecのRF-SOIとGlobalWafersのSiCエピタキシーがこの転換を示しています。

欠陥フリーSiCエピタキシーおよび高抵抗率ドーピングに関する知的財産の出願が増加しており、ベンダーは防御可能な優位性を追求しています。OkmecticとTopsil Semiconductor Materials A/Sは高電圧ダイオード向けのニッチなフロートゾーンシリコンを提供し、規模ではなくカスタマイズによって差別化しています。日本と台湾のリファービッシュツールブローカーへのアクセスにより、既存大手は新規300mmビルドより40%〜60%低い設備投資で選択的に生産能力を追加でき、投下資本利益率を維持しています。

垂直統合が加速しています。STMicroelectronicsはSanan Optoelectronicsと提携して200mm SiC生産を内製化し、BoschのローズビルI投資はトラクションインバーター基板を確保しています。新興のチップレットエコシステムは、200mmウェーハがインターポーザーやアナログタイルを製造し、最先端のコンピュートダイと組み合わせる新たなアドレス可能な市場を提供しており、正面からの価格競争なしに新たな収益源を開拓しています。

200mmシリコンウェーハ産業リーダー

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Wolfspeedは300mm SiCウェーハを発表し、200mmフォーマットと比較してウェーハあたりのチップ数が2.3倍、ユニットコストが40%低下することを示し、今後10年間のコスト曲線に圧力をかけています。

- 2026年1月:三菱電機は産業用ドライブおよび鉄道システムを対象とした熊本の200mm SiCファブで量産を開始しました。

- 2026年12月:GlobalWafersはテキサス工場向けにCHIPS法資金4億600万米ドルを確保し、2028年の量産開始を目標に300mmシリコンおよび200mm SiCエピタキシャルウェーハを生産する予定です。

- 2025年10月:STMicroelectronicsとSanan Optoelectronicsは、欧州およびアジアのパワー顧客向けにカターニアで年間48万枚の200mm SiCウェーハを生産するジョイントベンチャーを最終決定しました。

グローバル200mmシリコンウェーハ市場レポートの調査範囲

200mmシリコンウェーハ市場レポートは、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート/パワー、その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ))、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター(SOI)、スペシャルティシリコン(高抵抗率、パワー、センサーグレード))、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他のエンドユーザーアプリケーション)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は出荷面積(十億平方インチ)で提供されます。

| ロジック |

| メモリ |

| アナログ |

| ディスクリート/パワー |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート/パワー | ||

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| エンドユーザーアプリケーション別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけての200mmシリコンウェーハ需要の予測CAGRはどのくらいですか?

需要は2026年〜2031年の期間にCAGR 2.61%で成長すると予測されています。

自動車サプライヤーはなぜ200mm SiC生産能力に投資しているのですか?

800V電気自動車アーキテクチャはより大きなSiCダイ面積を必要とするため、サプライヤーは基板の可用性とコスト優位性を確保するために200mmの割り当てを確保しています。

2026年以降、最も多くの新規200mmウェーハファブを追加している地域はどこですか?

北米が計画中の追加をリードしており、GlobalWafers、Bosch、Polar Semiconductor、Texas InstrumentsへのCHIPS法資金によって支えられています。

パワー半導体コストにおいて200mmは300mmと比較してどうですか?

200mm SiCデバイスは現在150mmラインより20%〜35%低いユニットコストを実現していますが、Wolfspeedの300mmブレークスルーがスケールアップされると、200mmのコストリーダーシップが40%削減される可能性があります。

200mmウェーハ供給を制限する可能性のある主な抑制要因は何ですか?

レガシー設備の希少性、ポリシリコン価格の変動、および退職するプロセスエンジニアが生産能力の成長を鈍化させ、実行リスクを高める可能性があります。

出荷シェア別の200mmシリコンウェーハの主要サプライヤーは誰ですか?

Shin-Etsu Chemical(信越化学工業)、SUMCO、GlobalWafers、Siltronic、SK Siltronが合計でグローバル出荷量の約60%〜65%を占めています。

最終更新日: