Taille et part du marché de la rétinite pigmentaire liée à l'X

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 348.94 Millions de dollars américains |

| Taille du Marché (2031) | 630.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la rétinite pigmentaire liée à l'X par Mordor Intelligence

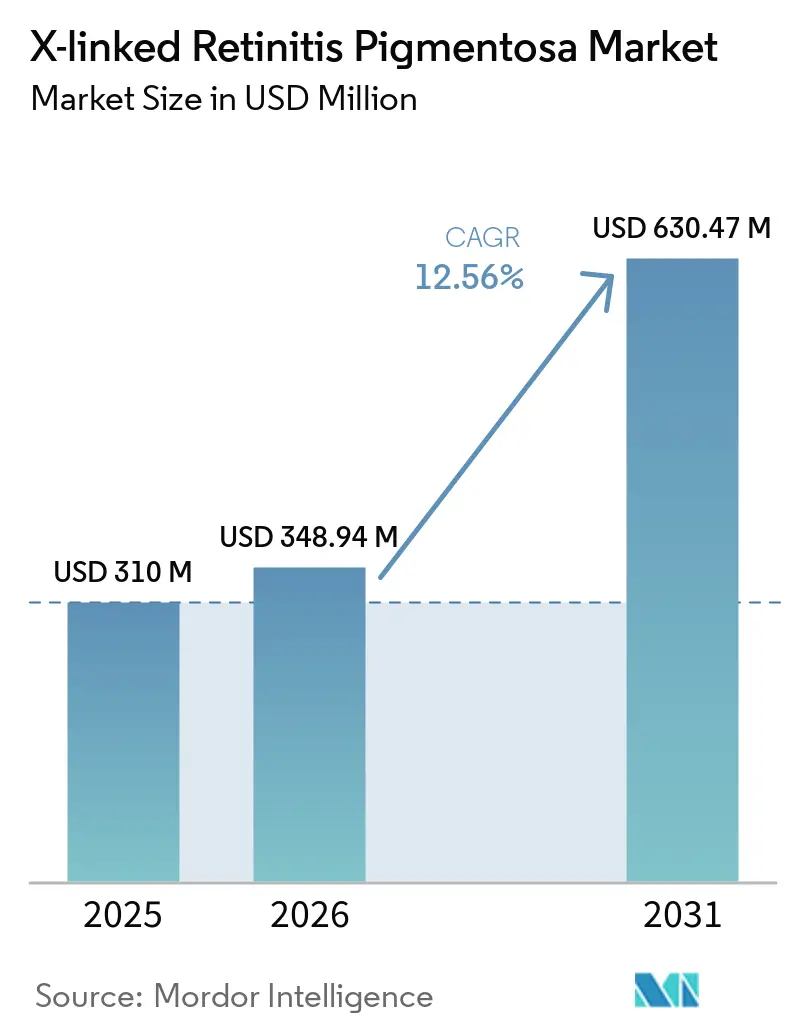

La taille du marché de la rétinite pigmentaire liée à l'X devrait passer de 310 millions USD en 2025 à 348,94 millions USD en 2026 et atteindre 630,47 millions USD d'ici 2031, à un CAGR de 12,56 % sur la période 2026-2031.

L'accélération des approbations dans le cadre du programme des maladies pédiatriques rares, un marché secondaire florissant pour les bons de révision prioritaire évalués à plus de 100 millions USD chacun, et un vivier croissant d'essais financés par capital-risque ont injecté de nouveaux capitaux dans les programmes de remplacement génique en phase avancée. Parallèlement, le modèle d'accès aux thérapies cellulaires et géniques des Centers for Medicare & Medicaid Services (CMS) a réduit le risque de remboursement dans cinq États pilotes, encourageant les hôpitaux et les chaînes de soins ophtalmologiques à investir dans l'innovation des infrastructures chirurgicales. L'optogénétique s'impose comme la modalité concurrente clé grâce à la demande de mise sur le marché progressive de MCO-010, tandis que les vecteurs intravitréens à capside modifiée devraient atténuer les goulets d'étranglement de capacité causés par l'administration sous-rétinienne à forte intensité de main-d'œuvre. Dans ce contexte, l'Amérique du Nord reste le principal nœud régional, mais les réformes politiques en Chine, au Japon et en Corée du Sud propulsent l'Asie-Pacifique vers une croissance à deux chiffres.

Principaux enseignements du rapport

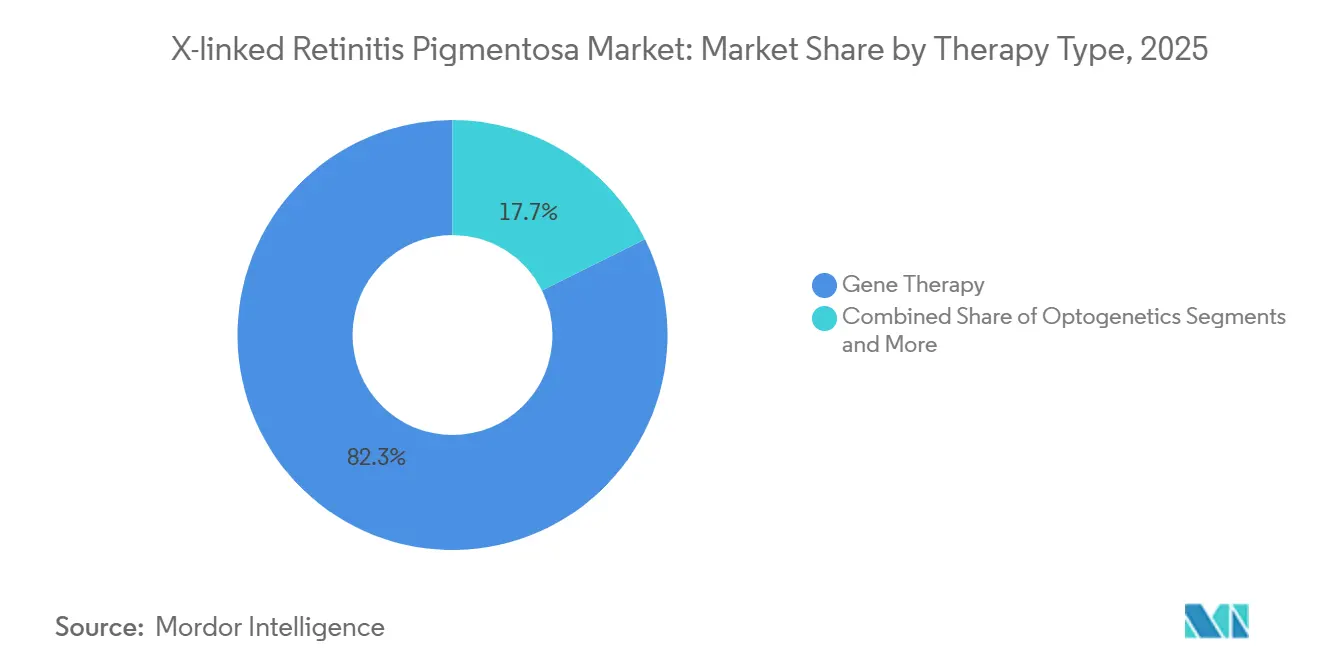

- Par type de thérapie, le remplacement génique représentait 82,34 % de la part du marché de la rétinite pigmentaire liée à l'X en 2025, tandis que l'optogénétique devrait progresser à un CAGR de 15,23 % jusqu'en 2031.

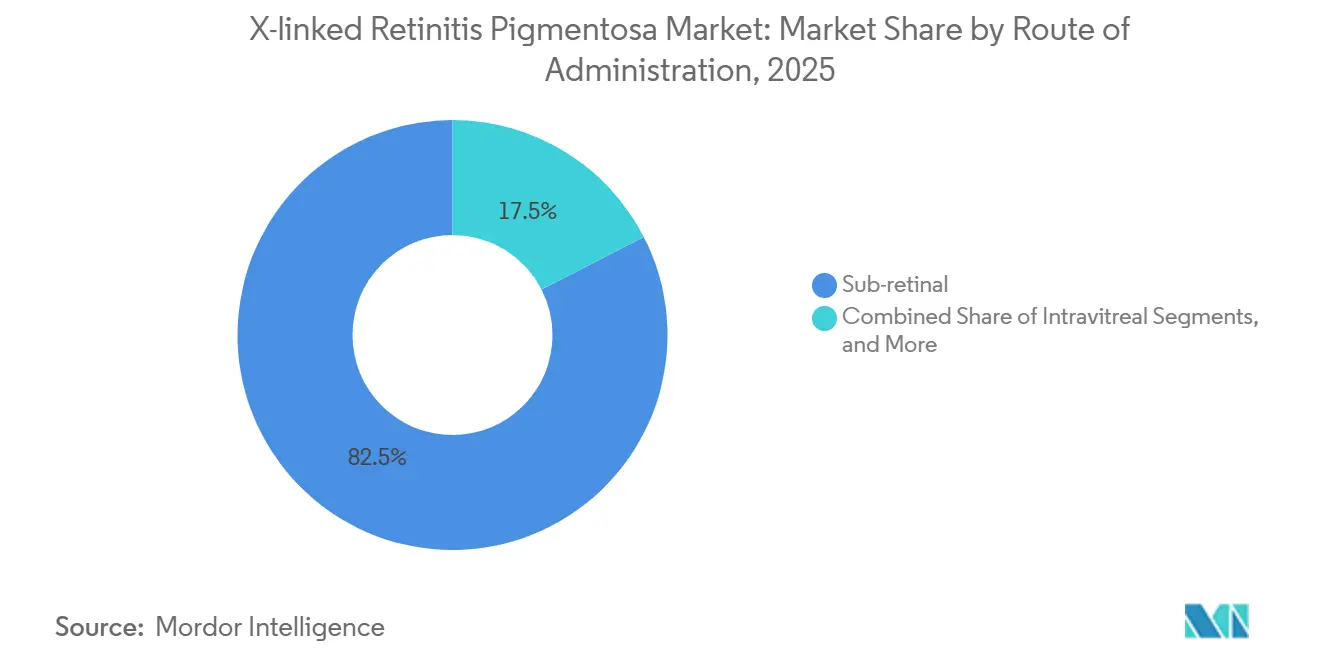

- Par voie d'administration, l'administration sous-rétinienne détenait 82,54 % de la taille du marché de la rétinite pigmentaire liée à l'X en 2025 ; les approches intravitréennes progresseront à un CAGR de 15,55 % jusqu'en 2031.

- Par stade de développement, les essais de phase I/II représentaient 54,06 % du pipeline actif en 2025, tandis que les programmes de découverte et précliniques croîtront à un CAGR de 14,95 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les chaînes de soins ophtalmologiques ont capturé 46,89 % de la part des revenus du marché de la rétinite pigmentaire liée à l'X en 2025 ; les centres académiques seront le canal à la croissance la plus rapide avec un CAGR de 14,69 % jusqu'en 2031.

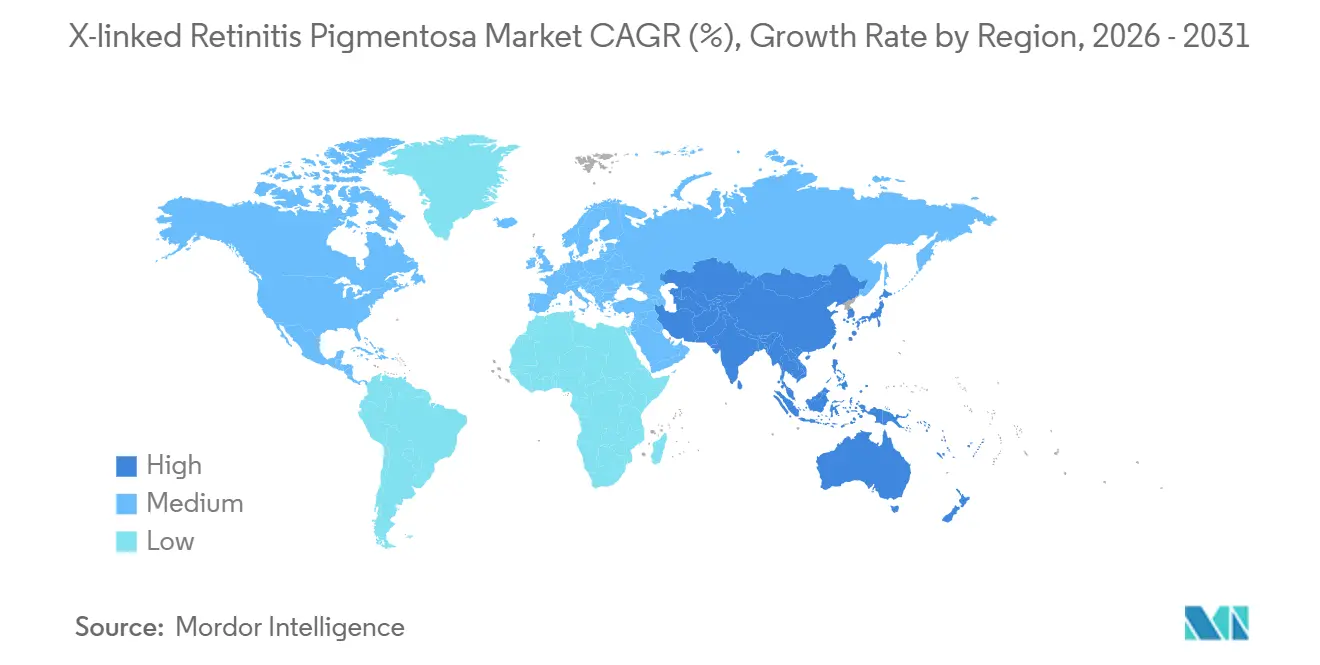

- Par géographie, l'Amérique du Nord était en tête avec 41,13 % de la taille du marché de la rétinite pigmentaire liée à l'X en 2025, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 14,58 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la rétinite pigmentaire liée à l'X

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Avancées dans la thérapie génique RPGR médiée par AAV | 2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Acceptation par les payeurs des modèles de tarification curative à dose unique | 2.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Bons de révision prioritaire accélérant le retour sur investissement | 2.2% | Mondial, monétisé en Amérique du Nord | Court terme (≤ 2 ans) |

| Licences croisées de la propriété intellectuelle CRISPR réduisant les barrières | 1.8% | Mondial | Long terme (≥ 4 ans) |

| Émergence des critères d'évaluation par imagerie rétinienne guidée par l'IA | 1.5% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Philanthropie de capital-risque réduisant le risque des essais précoces | 1.2% | Mondial, concentré en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans la thérapie génique RPGR médiée par AAV

En 2024, MeiraGTx a fait progresser le botaretigene sparoparvovec en phase III, en recrutant 60 participants sur 12 sites mondiaux, avec des données intermédiaires attendues fin 2026. Le vecteur utilise un RPGR-ORF15 à codons optimisés sous un promoteur de rhodopsine kinase, couvrant environ 70 % des cas génétiquement confirmés.[1]MeiraGTx Holdings, "Mise à jour de l'essai LUMEOS," Ir.meiragtx.com L'investissement de Janssen de 1,7 milliard USD a mis en évidence les attentes en matière de durabilité initialement observées chez les primates non humains. Cependant, des taux élevés d'anticorps anti-AAV8 de base, présents chez jusqu'à 84 % des enfants naïfs de traitement, ont considérablement réduit le nombre de candidats éligibles. Les promoteurs développent des variants de capside via des plateformes telles que NAV pour surmonter la neutralisation à des titres dix fois supérieurs à ceux de l'AAV8 de type sauvage.

Acceptation par les payeurs des modèles de tarification curative à dose unique

En 2024, le CMS a introduit son modèle d'accès aux thérapies cellulaires et géniques, allouant 2 milliards USD pour des contrats Medicaid basés sur les résultats. Ces contrats remboursent les thérapies dont le prix est compris entre 850 000 USD et 1,2 million USD par œil.[2]Centers for Medicare & Medicaid Services, "Modèle d'accès aux thérapies cellulaires et géniques," Innovation.cms.gov Les États adopteurs précoces exigent que 80 % des bénéficiaires obtiennent un gain de 15 lettres sur l'échelle ETDRS à 24 mois, avec des remises allant jusqu'à 40 % du prix catalogue déclenchées si ce seuil n'est pas atteint. Les fabricants peuvent titriser les obligations de remboursement futures, réduisant ainsi les coûts en capital et renforçant la confiance des payeurs dans le marché de la rétinite pigmentaire liée à l'X. Cependant, seulement six des 18 assureurs commerciaux américains interrogés maintiennent des budgets pour les maladies rares dépassant 50 millions USD, et beaucoup appliquent des plafonds stricts à vie.

Bons de révision prioritaire accélérant le retour sur investissement

Entre 2024 et 2025, quatre programmes XLRP ont reçu la désignation de maladie pédiatrique rare, chacun accompagné d'un bon transférable. Ces bons ont été vendus sur le marché secondaire pour des montants compris entre 102 millions USD et 146 millions USD, dépassant les 80 à 120 millions USD généralement nécessaires pour les essais de phase III dans les maladies rétiniennes héréditaires. Nanoscope a déclaré que la monétisation d'un bon pourrait financer son pipeline optogénétique jusqu'à la preuve de concept, attirant des investisseurs vers des essais à haut risque et à fort rendement. L'économie des bons influence également la conception des essais, incitant les entreprises à prioriser les bras pédiatriques malgré une prévalence adulte trois fois plus élevée.

Licences croisées de la propriété intellectuelle CRISPR réduisant les barrières

En 2025, Beam Therapeutics et CRISPR Therapeutics ont conclu des licences croisées, réduisant les empilements de redevances de 5 à 7 points de pourcentage et rendant les éditeurs de base unique économiquement viables dans les contextes ultra-orphelins. Simultanément, le Broad Institute a offert des droits Cas9 non exclusifs pour les thérapies dont le prix est inférieur à 1 million USD, favorisant les essaimages académiques. Avec plus de 1 000 mutations RPGR documentées, un seul éditeur de base adénine pourrait potentiellement corriger 60 % des variants pathogènes, simplifiant ainsi les processus réglementaires. Cependant, la décision d'Editas Medicine de suspendre EDIT-101 reflète la manière dont les charges de redevances continuent d'entraver la commercialisation précoce des programmes oculaires CRISPR.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Goulets d'étranglement de la capacité chirurgicale sous-rétinienne | -1.5% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Durabilité incertaine de l'expression vectorielle | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Anticorps neutralisants anti-AAV dans les populations pédiatriques | -1.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pipelines optogénétiques concurrents saturant les sites d'essais | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement de la capacité chirurgicale sous-rétinienne

En 2024, l'American Society of Retina Specialists a recensé seulement 3 000 chirurgiens vitréorétiniens actifs aux États-Unis, dont 40 % âgés de plus de 55 ans. Alors que les injections sous-rétiniennes exigent des compétences avancées en rétinotomie, le remboursement de la procédure (code 67036) est resté bloqué à 1 200 USD depuis 2020.[3]American Society of Retina Specialists, "Analyse de la main-d'œuvre vitréorétinienne 2024," Asrs.org Par conséquent, seulement 35 centres américains ont pu administrer Luxturna lors de ses deux premières années commerciales, entraînant des délais d'attente de six mois. MeiraGTx teste un réseau de formation en étoile, mais la capacité de chaque chirurgien est limitée à 2-3 cas par jour jusqu'à ce que les vecteurs intravitréens démontrent leur équivalence.

Durabilité incertaine de l'expression vectorielle

Les suivis de Luxturna indiquent que 30 % des yeux traités atteignent un plateau entre 3 et 5 ans, certains revenant au niveau de référence à l'année 7. Pour les patients pédiatriques atteints de XLRP diagnostiqués à un âge médian de 8 ans, cela pose un défi : ils ont besoin d'une durabilité couvrant six décennies, bien au-delà des données actuelles. Des complications de re-dosage surviennent car 95 % des bénéficiaires développent des anticorps neutralisants dans les mois suivant le traitement, et bien que des capsides alternatives offrent un certain soulagement, elles n'échappent que partiellement à la réactivité croisée. Des investigations sont en cours sur la dilution épisomale, la clairance immunitaire et la méthylation des promoteurs. Cependant, l'absence de données mécanistiques définitives a conduit à des appréhensions des payeurs concernant la rentabilité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : le remplacement génique domine, l'optogénétique en progression

En 2025, le remplacement génique représentait 82,34 % de la part du marché de la rétinite pigmentaire liée à l'X, soit environ 287 millions USD au sein de la taille globale du marché. Trois programmes pivots AAV8-RPGR se concentrent sur la préservation des photorécepteurs, un critère clinique de plus en plus reconnu par les régulateurs comme substitut de la vision fonctionnelle. L'optogénétique, bien que détenant une part plus faible en 2025, devrait afficher la croissance la plus rapide à un CAGR de 15,23 %, portée par la démarche de MCO-010 visant l'approbation de la FDA sans nécessiter de correspondance de sérotype vectoriel ni de segments externes intacts.

L'opsine de Nanoscope s'active sous lumière ambiante, éliminant le besoin de lunettes encombrantes et augmentant l'adoption chez les patients âgés. Pendant ce temps, les photorécepteurs dérivés de cellules iPSC de BlueRock, entrés en phase I/II pour traiter la dégénérescence en stade avancé, font face à des défis de coût de production pouvant dépasser 900 000 USD par dose. La neuroprotection pharmacologique reste une option secondaire, limitée par son efficacité transitoire et la nécessité d'une administration continue.

Par stade de développement : immaturité du pipeline évidente dans la concentration en phase précoce

Les actifs de phase I/II représentaient 54,06 % du pipeline de la taille du marché de la rétinite pigmentaire liée à l'X en 2025, soulignant l'immaturité clinique malgré l'enthousiasme croissant pour les nouvelles modalités. Les programmes de découverte portés par l'édition basée sur CRISPR progressent à un CAGR de 14,95 %, soutenus par la baisse des taux de redevances et des conceptions d'ARN guide modulaires qui raccourcissent les délais d'optimisation des candidats.

Les essais de phase III, représentant seulement 12 % du pipeline, exercent une influence significative en établissant des précédents en matière de durabilité et de sécurité, notamment pour le dosage pédiatrique. Les premières approbations devraient déclencher une dynamique de suiveur, les payeurs étalonnant les impacts budgétaires par rapport aux premiers signaux de prix. Les thérapies approuvées restent minimales, limitées à l'utilisation hors indication de Luxturna dans le rare chevauchement RPGR-RPE65, une cohorte de moins de 50 patients dans le monde.

Par voie d'administration : l'administration intravitréenne gagne du terrain

L'injection sous-rétinienne dominait 82,54 % de la part du marché de la rétinite pigmentaire liée à l'X en 2025, principalement en raison de la nécessité d'un placement précis du vecteur dans la couche nucléaire externe pour un ciblage efficace des photorécepteurs. Une procédure typique dure 90 minutes et comporte un risque de décollement de 3 à 5 %.

L'ingénierie des capsides a créé des opportunités pour les injections intravitréennes, qui pourraient réduire le temps en salle d'opération à 15 minutes et augmenter significativement le débit. L'AAV8 à surface modifiée de REGENXBIO a démontré une transduction des photorécepteurs à des titres dix fois inférieurs à ceux requis pour les injections sous-rétiniennes, encourageant les promoteurs à se tourner vers des contextes ambulatoires. Si l'efficacité en conditions réelles s'aligne sur celle des vecteurs chirurgicaux, l'administration intravitréenne pourrait remettre en cause la domination sous-rétinienne avant 2031.

Par utilisateur final : les centres académiques en tête, les chaînes intégrées en expansion

Les hôpitaux et les chaînes de soins ophtalmologiques de marque ont capturé près de la moitié du marché de la rétinite pigmentaire liée à l'X en 2025, tirant parti de systèmes de remboursement établis et de suites robotiques avancées pour les cas rétiniens complexes. Les institutions académiques, le segment à la croissance la plus rapide avec un CAGR de 14,69 %, bénéficient de registres qui réduisent les délais de recrutement de 40 % et de subventions philanthropiques qui compensent les coûts des soins non remboursés.

Des chaînes telles que Kaiser Permanente négocient des remises basées sur le volume et utilisent leur large portée pour gérer les pools de risques des payeurs. Les cabinets communautaires continuent de faire face à des défis, seulement 15 % étant équipés de microscopes chirurgicaux compatibles avec l'administration sous-rétinienne, renforçant les schémas d'orientation vers les centres tertiaires.

Analyse géographique

En 2025, l'Amérique du Nord représentait 41,13 % de la taille du marché de la rétinite pigmentaire liée à l'X, soutenue par 19 sites d'essais actifs et deux projets pilotes de remboursement du CMS. La loi américaine sur les médicaments orphelins prévoit une dispense de 3,2 millions USD de frais de la FDA et accorde sept ans d'exclusivité, réduisant les seuils de rentabilité des promoteurs. De plus, la stratégie canadienne de 1,4 milliard CAD pour les médicaments contre les maladies rares constitue un ancrage payeur significatif, offrant une couverture conditionnelle pour les thérapies géniques répondant à la voie d'avis de conformité avec conditions de Santé Canada.

L'Europe détenait une part de 32 %, mais les prix varient du simple au triple entre les États membres en raison des seuils distincts de coût par QALY appliqués par les agences d'évaluation des technologies de santé. Par exemple, l'IQWiG allemand limite la disposition à payer à 80 000 EUR (93 655,60 USD), tandis que le NHS anglais ajuste les seuils pour les médicaments ultra-orphelins. Ces ajustements conduisent à des négociations parallèles, prolongeant les délais de lancement d'une moyenne de neuf mois. L'expérience de LUMEVOQ de GenSight illustre cette disparité : remboursé en France et en Italie en moins d'un an, mais toujours en attente en Espagne en 2026.

L'Asie-Pacifique, actuellement à 18 %, est la région à la croissance la plus rapide avec un CAGR de 14,58 %, portée par l'inclusion par la Chine de 85 médicaments contre les maladies rares dans sa liste nationale de remboursement et par la voie SAKIGAKE du Japon, qui accorde une approbation conditionnelle après les données de phase II. La loi coréenne sur les maladies rares de 2024 exige que le Service national d'assurance maladie rembourse 80 % des coûts de thérapie pour les populations de patients inférieures à 20 000, soutenant effectivement les prochains lancements de rétinite pigmentaire liée à l'X. L'Amérique latine et le Moyen-Orient & Afrique restent à des stades précoces, freinés par une capacité chirurgicale limitée et des systèmes de payeurs fragmentés, mais des développements réglementaires précoces sont évidents, comme la révision prioritaire de l'ANVISA pour trois thérapies géniques oculaires en 2024.

Paysage concurrentiel

Le pipeline clinique comprend de nombreux développeurs, aucun ne dépassant une part de 15 %, ce qui classe le marché de la rétinite pigmentaire liée à l'X comme modérément fragmenté. Les acteurs leaders en thérapie génique, tels que MeiraGTx, REGENXBIO et Spark Therapeutics, se font principalement concurrence sur la base de la puissance vectorielle et de la simplicité chirurgicale. MeiraGTx a construit une installation de bonnes pratiques de fabrication de 13 935 mètres carrés à Amsterdam, capable de produire 200 lots d'AAV par an. Les petites entreprises, cependant, s'appuient sur des prestataires de services de développement et de fabrication sous contrat, qui font face à des délais d'attente de 18 mois et à des coûts par lot pouvant atteindre 4 millions USD.

Les concurrents en optogénétique, menés par Nanoscope et GenSight, se concentrent sur les groupes de patients exclus par les anticorps anti-AAV. Ray Therapeutics a levé 125 millions USD en 2024 pour développer une opsine qui s'active sous lumière ambiante, éliminant le besoin d'équipement externe et améliorant la commodité pour les patients. Les développeurs de cellules souches allogéniques, tels que BlueRock, ciblent les maladies en stade avancé mais doivent démontrer leur rentabilité par rapport aux thérapies géniques à dose unique, qui bénéficient déjà de programmes pilotes des payeurs.

Les désignations réglementaires segmentent davantage le domaine. Les programmes bénéficiant du statut de thérapie avancée en médecine régénérative bénéficient de soumissions progressives et d'un retour d'information étendu de la FDA, réduisant les délais d'approbation de 18 à 24 mois. Les accords de licences croisées, notamment entre Beam et CRISPR Therapeutics, réduisent les coûts de propriété intellectuelle et pourraient favoriser le développement de pipelines hybrides combinant le remplacement génique et l'édition de précision.

Leaders du secteur de la rétinite pigmentaire liée à l'X

MeiraGTx Holdings PLC

Nanoscope Therapeutics Inc.

GenSight Biologics S.A

4D Molecular Therapeutics Inc.

Beacon Therapeutics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : MeiraGTx a récupéré les droits mondiaux sur le botaretigene sparoparvovec auprès de Johnson & Johnson, reprenant le contrôle total de la commercialisation et de la fabrication.

- Janvier 2026 : Nanoscope Therapeutics a finalisé sa demande de mise sur le marché progressive pour MCO-010 après que les données de sécurité sur cinq ans chez 18 patients n'ont montré aucune inflammation oculaire grave.

- Novembre 2025 : MeiraGTx et Janssen ont finalisé le recrutement dans l'essai de phase III LUMEOS portant sur 60 patients ; les résultats à 12 mois sont attendus au deuxième trimestre 2026.

- Septembre 2025 : Beacon Therapeutics a rapporté des gains soutenus d'acuité visuelle en faible luminance jusqu'à 36 mois chez les participants à l'essai de phase II SKYLINE traités avec laru-zova.

Périmètre du rapport mondial sur le marché de la rétinite pigmentaire liée à l'X

Selon le périmètre du rapport, la rétinite pigmentaire liée à l'X (XLRP) est une maladie rétinienne héréditaire grave qui provoque une perte progressive de la vision, commençant généralement par une cécité nocturne et conduisant à une cécité légale, souvent avant l'âge de 40 ans. Elle est principalement causée par des mutations du gène RPGR sur le chromosome X, affectant plus sévèrement les hommes (qui ont un seul chromosome X), bien qu'elle puisse également affecter les femmes.

Le marché de la rétinite pigmentaire liée à l'X est segmenté par type de thérapie, stade de développement, voie d'administration et utilisateur final. Par type de thérapie, le marché comprend la thérapie génique, les agents pharmacologiques, l'optogénétique, les thérapies par cellules souches et autres. Par stade de développement, le marché est segmenté en découverte et préclinique, phase I/II, phase III et approuvé/commercial. Par voie d'administration, le marché est segmenté en sous-rétinienne, intravitréenne, orale/systémique et autres. Par utilisateur final, le marché est segmenté en hôpitaux et chaînes de soins ophtalmologiques, instituts académiques et de recherche, et cliniques spécialisées. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport propose les tailles et prévisions du marché en termes de valeur (USD) pour les segments susmentionnés.

| Thérapie génique |

| Agents pharmacologiques |

| Optogénétique |

| Thérapies par cellules souches |

| Autres |

| Découverte et préclinique |

| Phase I/II |

| Phase III |

| Approuvé/Commercial |

| Sous-rétinienne |

| Intravitréenne |

| Orale/Systémique |

| Autres |

| Hôpitaux et chaînes de soins ophtalmologiques |

| Instituts académiques et de recherche |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Thérapie génique | |

| Agents pharmacologiques | ||

| Optogénétique | ||

| Thérapies par cellules souches | ||

| Autres | ||

| Par stade de développement | Découverte et préclinique | |

| Phase I/II | ||

| Phase III | ||

| Approuvé/Commercial | ||

| Par voie d'administration | Sous-rétinienne | |

| Intravitréenne | ||

| Orale/Systémique | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et chaînes de soins ophtalmologiques | |

| Instituts académiques et de recherche | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de la rétinite pigmentaire liée à l'X devrait-il croître jusqu'en 2031 ?

La taille du marché de la rétinite pigmentaire liée à l'X devrait passer de 348,94 millions USD en 2026 à 630,47 millions USD d'ici 2031, reflétant un CAGR de 12,56 %.

Quel type de thérapie domine les revenus actuels ?

Le remplacement génique détenait 82,34 % de la part du marché de la rétinite pigmentaire liée à l'X en 2025, grâce à plusieurs programmes AAV8-RPGR en phase avancée.

Quelle est la principale voie d'administration, et pourquoi cela pourrait-il changer ?

L'injection sous-rétinienne contrôlait 82,54 % des revenus de 2025, mais les vecteurs intravitréens sont sur une trajectoire de CAGR de 15,55 % qui pourrait éroder cette avance d'ici 2031.

Quelle région offre l'expansion de marché la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 14,58 % jusqu'en 2031, portée par les réformes de remboursement en Chine et la voie SAKIGAKE au Japon.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers acteurs du pipeline détiennent environ la moitié des programmes actifs, donnant un score de concentration modéré de 5 sur une échelle de 1 à 10.

Dernière mise à jour de la page le: