Taille et Part du Marché du Papier d'Écriture et d'Impression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Volume du Marché (2025) | 77.78 Millions de tonnes |

| Volume du Marché (2030) | 75.81 Millions de tonnes |

| Taux de croissance (2025 - 2030) | -0.51% CAGR |

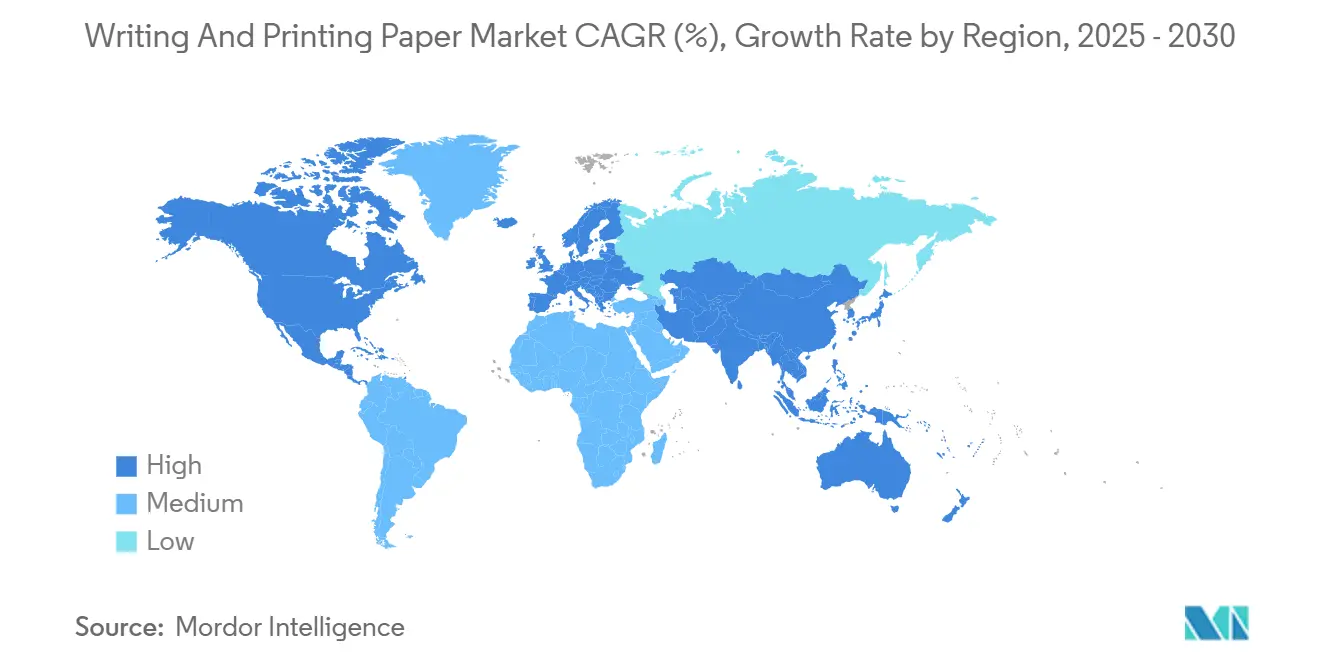

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Papier d'Écriture et d'Impression par Mordor Intelligence

La taille du marché du papier d'écriture et d'impression s'établit à 77,78 millions de tonnes en 2025 et devrait reculer à 75,81 millions de tonnes d'ici 2030, ce qui correspond à un CAGR de –0,51 %. Les pressions structurelles liées à la numérisation compriment les volumes, mais le marché du papier d'écriture et d'impression continue de trouver un soutien dans des niches telles que les feuilles d'examen, les formulaires de sécurité pour la fintech et la papeterie haut de gamme où la qualité tactile est primordiale. Les niches spécialisées, notamment celles liées aux mandats gouvernementaux et aux exigences de présentation portées par les marques, créent une résilience des prix même si les grades de commodité font face à une contraction. L'Asie-Pacifique conserve la tête, tandis que le Moyen-Orient et l'Afrique enregistrent la progression la plus rapide, soulignant comment les économies émergentes compensent en partie le déclin des marchés matures. Les stratégies concurrentielles s'articulent autour de la rationalisation des usines, de la premiumisation des produits et de la crédibilité vérifiable en matière de durabilité, les fermetures de capacités en Europe étant équilibrées par des investissements dans des spécialités à marges plus élevées.

Principaux Enseignements du Rapport

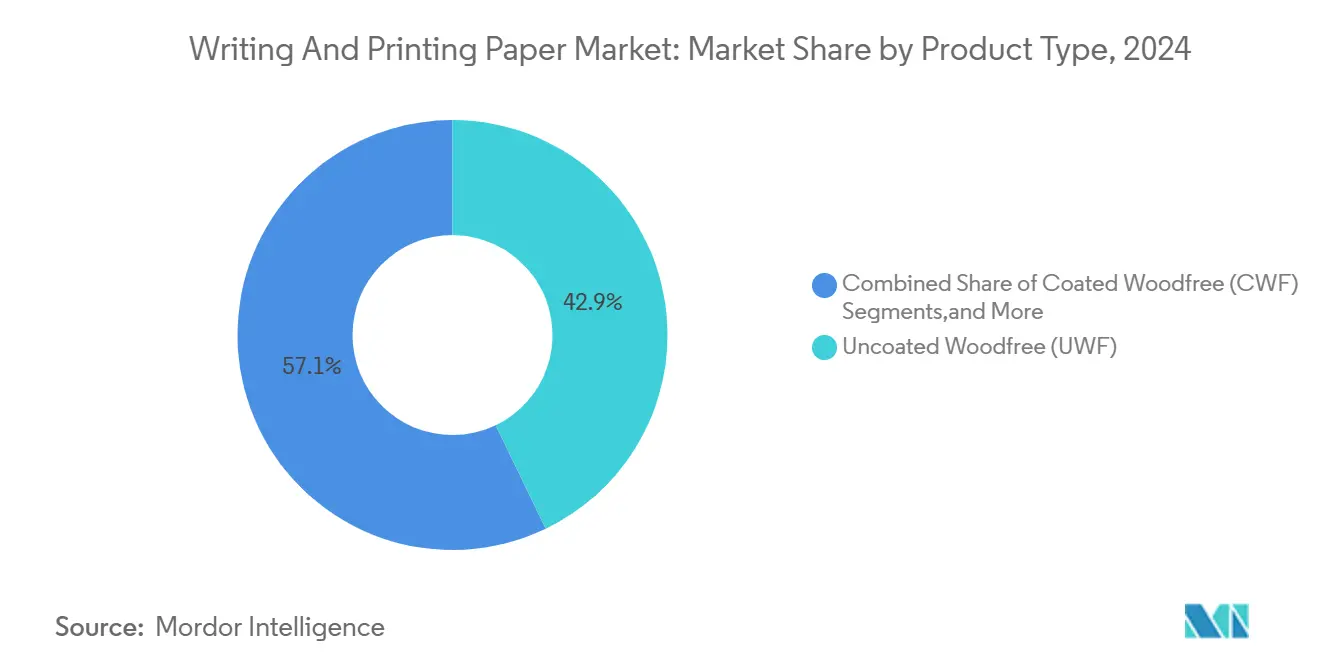

- Par type de produit, le sans bois non couché a capté 42,87 % de la part du marché du papier d'écriture et d'impression en 2024.

- Par application, la taille du marché du papier d'écriture et d'impression pour le segment Livres et Revues devrait croître à un CAGR de 0,34 % entre 2025 et 2030.

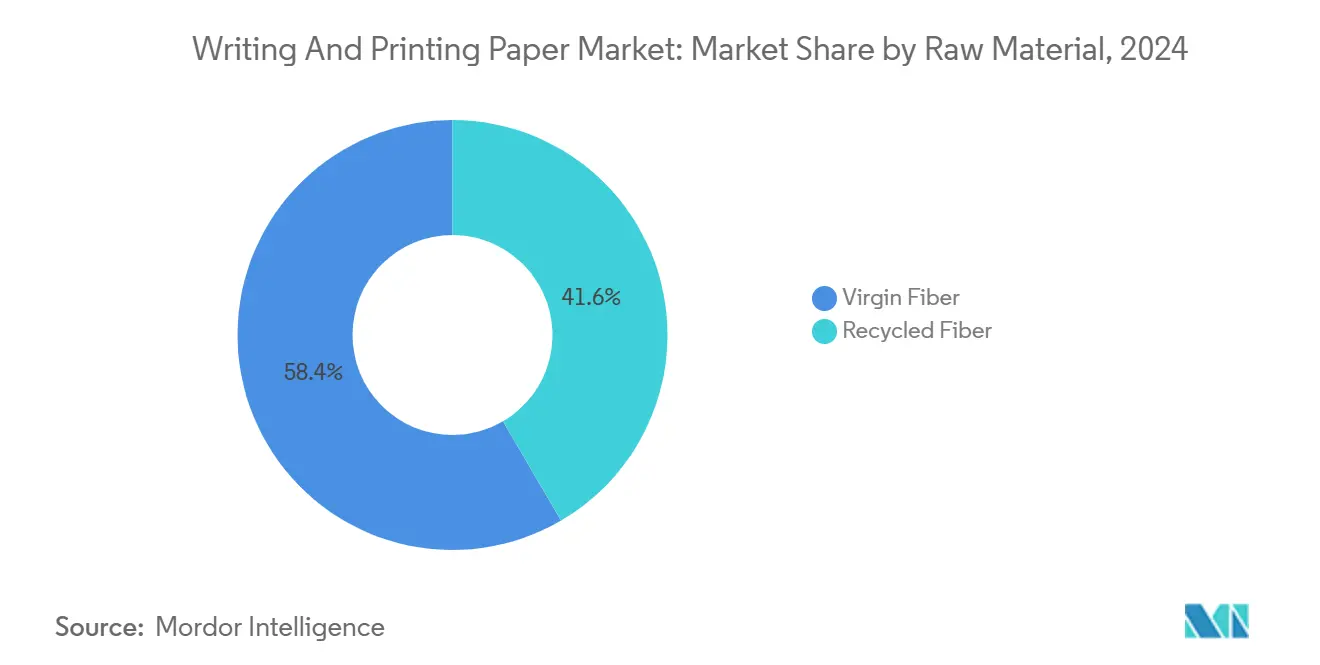

- Par matière première, la fibre vierge détenait 58,42 % de la part du marché du papier d'écriture et d'impression en 2024.

- Par canal de distribution, la taille du marché du papier d'écriture et d'impression pour les plateformes B2B en ligne devrait croître à un CAGR de 0,58 % entre 2025 et 2030.

- Par géographie, la région Asie-Pacifique dominait avec 56,93 % de la part du marché du papier d'écriture et d'impression en 2024.

Tendances et Perspectives du Marché Mondial du Papier d'Écriture et d'Impression

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'alphabétisation et des dépenses d'éducation dans les économies émergentes | +0.80% | Asie du Sud, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Croissance de l'autoédition et de l'impression de livres en petits tirages | +0.30% | Mondial ; Amérique du Nord et Europe au cœur | Moyen terme (2-4 ans) |

| Demande des entreprises en papeterie de bureau haut de gamme en Asie | +0.20% | Asie-Pacifique au cœur ; extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Demande gouvernementale de feuilles d'examen en Asie du Sud et en Afrique | +0.40% | Asie du Sud, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Résurgence des ventes de romans de poche portée par « BookTok » | +0.10% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Formulaires sécurisés hybrides « code sur papier » pour la vérification d'identité fintech | +0.10% | Centres financiers mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'alphabétisation et des dépenses d'éducation dans les économies émergentes

Les budgets d'éducation publique en Asie du Sud et en Afrique subsaharienne s'élargissent, générant des commandes régulières de manuels scolaires et de feuilles d'examen là où les alternatives numériques restent coûteuses[1]Banque mondiale, « Adéquation des dépenses publiques d'éducation », worldbank.org . Les contraintes d'infrastructure, telles que l'alimentation électrique peu fiable et l'accès limité aux appareils, préservent le rôle du papier dans les évaluations à grande échelle. Les campagnes nationales d'alphabétisation amplifient encore les volumes, les programmes d'éducation des adultes privilégiant les supports imprimés à faible coût. Les fournisseurs positionnés à proximité des marchés en croissance bénéficient d'avantages en matière de fret et de conditions d'approvisionnement préférentielles. À mesure que la capacité fiscale augmente, les grades de meilleure qualité gagnent également du terrain, stimulant les revenus liés à l'amélioration du mix malgré une stagnation des tonnages.

Croissance de l'autoédition et de l'impression de livres en petits tirages

Les avancées dans les presses numériques rendent l'économie de l'exemplaire unique viable, permettant aux auteurs de contourner les tirages conventionnels et de commander des quantités sur mesure. Cette tendance déplace la demande vers des formats variés et des revêtements spéciaux qui améliorent l'attrait en rayon. Les transformateurs de papier capables de gérer de petits lots profitent de marges plus élevées et d'un risque de stock réduit. L'Amérique du Nord et l'Europe occidentale restent les pôles des plateformes d'autoédition, mais l'adoption est visible dans l'Asie urbaine. La tendance diversifie la consommation, en s'éloignant des titres à succès vers une configuration à longue traîne qui amortit la volatilité globale du marché du papier d'écriture et d'impression.

Demande des entreprises en papeterie de bureau haut de gamme en Asie

Les cabinets financiers, juridiques et de conseil dans les centres d'affaires asiatiques renforcent leur image de marque grâce à des feuilles lourdes filigranées et des enveloppes assorties. Les kits de présentation, les rapports d'investissement et les contrats cérémoniels requièrent des grades sans bois non couché haut de gamme. Les fournisseurs offrant une blancheur irréprochable, une formation régulière et un service de livraison rapide obtiennent des accords-cadres. Bien que l'utilisation de feuilles par habitant soit en baisse, la valeur par tonne vendue dans cette niche est en hausse, soutenant la rentabilité dans un contexte de réduction des volumes de commodité sur l'ensemble du marché du papier d'écriture et d'impression.

Demande gouvernementale de feuilles d'examen en Asie du Sud et en Afrique

Les régimes d'examens à enjeux élevés impriment généralement des millions de cahiers de réponses chaque saison, intégrant souvent des éléments de sécurité tels que des filigranes ou des codes-barres. Les ministères émettent des appels d'offres pluriannuels offrant une visibilité aux usines capables de garantir des livraisons dans les délais. Les pics saisonniers nécessitent un entreposage suffisant et une planification flexible des capacités. Les plateformes numériques alternatives risquant des défaillances de connectivité, les décideurs politiques continuent de privilégier les examens sur papier, assurant un flux de demande de base qui stabilise le marché du papier d'écriture et d'impression jusqu'en 2030.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La substitution numérique et le télétravail réduisent les volumes de papier de copie | –1.2% | Mondial, notamment les marchés développés | Court terme (≤ 2 ans) |

| La volatilité des prix de la pâte à papier et l'inflation énergétique compriment les marges | –0.4% | Mondial ; exposition la plus forte dans les régions à forte intensité énergétique | Moyen terme (2-4 ans) |

| Mandats zéro papier ESG des entreprises du Fortune 500 | –0.3% | Amérique du Nord, Europe, multinationales | Moyen terme (2-4 ans) |

| Coûts de conformité au Règlement européen sur la déforestation | –0.2% | Europe avec impacts sur la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La substitution numérique et le télétravail réduisent les volumes de papier de copie

Les environnements de travail hybrides réduisent la consommation par habitant jusqu'à 60 % à mesure que la collaboration en nuage élimine la plupart des travaux d'impression internes. Les fermetures de bureaux réduisent les centres d'impression centralisés, et les plateformes de signature électronique remplacent les contrats de plusieurs pages. La baisse est la plus prononcée en Amérique du Nord et en Europe occidentale, mais des répercussions apparaissent dans l'Asie urbaine. L'excédent de capacité qui en résulte entraîne des fermetures d'usines, augmentant les coûts unitaires pour les producteurs restants.

La volatilité des prix de la pâte à papier et l'inflation énergétique compriment les marges

Les chocs géopolitiques resserrent l'approvisionnement en fibres et font monter les tarifs d'électricité, érodant la rentabilité même des usines intégrées. Les prix spot de l'électricité en Europe ont dépassé 200 EUR/MWh en 2024, tandis que la pâte de feuillus a atteint 950 USD/tonne, contraignant certains producteurs à mettre des lignes en veille. Répercuter les coûts en aval s'avère difficile car les grades de commodité font face à une concurrence acharnée des importations. Les usines disposant de chaudières à biomasse captive ou de contrats de fibres à long terme bénéficient d'un coussin, mais les indépendants subissent une compression des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Évolutions Haut de Gamme Reconfigurent le Mix

Le sans bois non couché détient 42,87 % de la part du marché du papier d'écriture et d'impression en 2024, soutenu par sa polyvalence dans les usages bureautiques, éducatifs et transactionnels. Pourtant, son tonnage diminue à mesure que la numérisation des entreprises progresse. Le segment bénéficie encore des commandes de feuilles d'examen et des spécifications de papeterie haut de gamme, ancrant une base significative malgré la contraction. L'accent concurrentiel porte sur l'optimisation des coûts grâce à des rouleaux plus grands, des machines plus rapides et le regroupement régional des usines.

Le sans bois couché devrait afficher un CAGR de 0,11 % jusqu'en 2030, surpassant tous les autres grades, car les livres à forte teneur en images, les publications artistiques et les catalogues de luxe privilégient la douceur de surface. Les transformateurs ajoutent de la valeur grâce à des finitions brillantes, mates et soyeuses qui améliorent la profondeur des couleurs. Les conversions stratégiques d'usines privilégient ce grade pour capter la stabilité face à l'évolution de la demande. Le mécanique non couché et le mécanique couché rétrécissent ensemble à mesure que la publicité migre en ligne, mais les campagnes de presse régionales en Asie du Sud-Est préservent une partie de la base.

Par Application : Croissance des Niches Éducatives et Culturelles

L'impression bureau et domicile contribue à hauteur de 35,38 % à la taille du marché du papier d'écriture et d'impression en 2024, mais fait face à une érosion persistante due à l'accélération des flux de travail électroniques. Les fabricants répondent avec des grades à très haut rendement pour réduire le grammage tout en préservant l'opacité, comprimant ainsi les coûts en fibres.

À l'inverse, les livres et revues devraient croître à un CAGR de 0,34 % jusqu'en 2030 dans le cadre d'un renouveau sélectif de la lecture imprimée, aidé par des poussées de tendances portées par les réseaux sociaux. L'impression éducative reste vitale car les lacunes d'infrastructure limitent l'apprentissage en ligne dans les économies émergentes. La demande de magazines et de catalogues continue de décliner, mais les titres de mode et de luxe conservent des éditions imprimées comme vitrines de marque.

Par Matière Première : La Durabilité Stimule l'Adoption de la Fibre Recyclée

La fibre vierge couvre 58,42 % des volumes de 2024, reflétant des exigences non satisfaites en matière de blancheur et de durabilité dans les applications d'archivage, d'examen et d'entreprise. Néanmoins, l'examen de la chaîne d'approvisionnement et les pressions sur les coûts poussent les acheteurs vers une teneur plus élevée en matières recyclées, faisant progresser la fibre recyclée à un CAGR de 0,62 %.

La taille du marché du papier d'écriture et d'impression attribuée aux grades recyclés augmente à mesure que les usines améliorent leurs lignes de désencrage et de tri optique pour atteindre une blancheur ISO de 90 et plus. Les réglementations européennes et les tableaux de bord ESG des entreprises accélèrent la substitution, bien qu'un remplacement total reste improbable là où la résistance et la longévité sont essentielles.

Par Canal de Distribution : Les Plateformes Numériques Défient les Réseaux Traditionnels

Les distributeurs et grossistes maintiennent une part de ventes de 40,74 % grâce à l'entreposage, l'octroi de crédit et les livraisons du dernier kilomètre aux PME. Cependant, les plateformes B2B en ligne progressent à un CAGR de 0,58 % à mesure que la transparence des prix et la simplification des commandes attirent les responsables des achats.

Les grands acheteurs institutionnels passent de plus en plus des commandes globales directement auprès des usines, contournant les intermédiaires pour réaliser des économies. Des modèles hybrides émergent : les distributeurs intègrent des vitrines de commerce électronique, tandis que les usines déploient des dépôts régionaux pour raccourcir les délais. La dynamique des canaux devient ainsi un facteur de différenciation essentiel sur le marché du papier d'écriture et d'impression.

Analyse Géographique

L'Asie-Pacifique contrôle 56,93 % du volume mondial grâce à des chaînes d'approvisionnement intégrées, à l'expansion de l'alphabétisation et aux économies d'échelle en Chine et en Inde. La Chine seule a produit plus de 121 millions de tonnes de papier et de carton en 2024, approvisionnant à la fois les besoins intérieurs et d'exportation tout en bénéficiant de réseaux logistiques efficaces. La Politique nationale d'éducation de l'Inde intensifie la demande de manuels scolaires, et les programmes de formation professionnelle en Asie du Sud-Est soutiennent des commandes régulières de papier d'examen. Les producteurs régionaux tirent également parti de leur proximité avec les plantations de fibres en Indonésie, renforçant leur compétitivité en termes de coûts.

Le Moyen-Orient et l'Afrique, bien que plus petits, affichent le CAGR le plus rapide à 0,75 % jusqu'en 2030, les gouvernements investissant dans l'éducation, la capacité administrative et les agendas de diversification. Les pays du Golfe développent l'impression de documents sécurisés pour les corridors fintech, tandis que les États africains standardisent les examens centralisés. Les flux d'importation dominent l'approvisionnement, offrant des opportunités aux transformateurs régionaux d'établir une capacité locale qui réduit les coûts de fret. L'urbanisation croissante stimule les niches de papeterie haut de gamme dans les centres métropolitains tels que Lagos et Nairobi.

L'Amérique du Nord et l'Europe continuent de se contracter en tonnage, mais restent cruciales pour les grades à marges élevées et le leadership en matière d'innovation. La fermeture de l'usine d'Ettringen d'UPM en 2025 supprime 270 000 tonnes de capacité mécanique non couchée, illustrant la rationalisation en cours. Les usines qui restent opérationnelles se tournent vers des grades spéciaux dotés d'attributs de durabilité certifiés pour des acheteurs exigeants. Malgré la baisse des volumes, la rentabilité peut s'améliorer lorsque les caractéristiques à valeur ajoutée compensent la baisse de la production.

Paysage Concurrentiel

La concentration du secteur est modérée : les cinq premiers producteurs détiennent environ 55 % de la capacité mondiale, laissant de la place aux challengers régionaux. International Paper, UPM, Stora Enso, Billerud et Suzano poursuivent des investissements sélectifs dans des lignes spécialisées tout en fermant des actifs sous-performants. Les transactions récentes comprennent la coentreprise de mouchoirs en papier de Suzano d'une valeur de 3,4 milliards USD avec Kimberly-Clark, signalant une diversification vers des catégories adjacentes à base de fibres. [2]Suzano, « Annonce de la Société Mondiale de Mouchoirs en Papier », suzano.com

L'efficacité opérationnelle reste un champ de bataille essentiel. Les usines automatisent la manutention des rouleaux, déploient l'IA pour la maintenance prédictive et adoptent des raffineurs économes en énergie pour réduire les coûts par tonne. Les références en matière de durabilité distinguent davantage les leaders du marché : l'analyse du cycle de vie, la certification FSC ou PEFC, et la divulgation complète des émissions de portées 1 à 3 sont désormais des attentes standard parmi les acheteurs du Fortune 500. Les entreprises démontrent leur conformité au Règlement européen sur la déforestation grâce à la traçabilité par chaîne de blocs ou aux données de télédétection, consolidant leur statut de fournisseur privilégié pour les clients européens. [3]Parlement européen et Conseil, « Règlement 2023/1115 », eur-lex.europa.eu

Les acteurs émergents en Asie du Sud et au Moyen-Orient et en Afrique tirent parti de leur proximité avec les marchés en croissance et de leurs coûts de main-d'œuvre plus bas. Cependant, l'intensité capitalistique et les normes environnementales strictes limitent l'expansion non contrôlée, favorisant les coentreprises avec des partenaires technologiques établis. L'innovation se concentre sur l'optimisation de la teneur en matières recyclées, les papiers à revêtement barrière pour le contact alimentaire et les substrats sécurisés pour les formulaires hybrides numériques, offrant de nouveaux flux de revenus au-delà des grades conventionnels.

Leaders du Secteur du Papier d'Écriture et d'Impression

UPM-Kymmene Corporation

Stora Enso Oyj

Sappi Limited

Nippon Paper Industries Co., Ltd.

Oji Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Suzano et Kimberly-Clark ont formé une coentreprise de mouchoirs en papier d'une valeur de 3,4 milliards USD avec une capacité annuelle de 1 million de tonnes, visant un chiffre d'affaires de 2 milliards EUR d'ici 2030

- Mai 2025 : Irving Pulp and Paper a annoncé une modernisation de 1,1 milliard USD à Saint John pour augmenter la production de pâte de 66 % et ajouter une production d'énergie verte

- Mars 2025 : UPM Communication Papers a confirmé la fermeture définitive de son usine d'Ettringen, supprimant 270 000 tonnes de capacité et économisant 39 millions EUR annuellement

- Décembre 2024 : Billerud a dévoilé des plans d'investissement de 1,4 milliard SEK pour convertir les usines d'Escanaba et de Quinnesec vers le carton

Portée du Rapport Mondial sur le Marché du Papier d'Écriture et d'Impression

| Sans Bois Non Couché |

| Sans Bois Couché |

| Mécanique Non Couché |

| Mécanique Couché |

| Impression Bureau et Domicile |

| Livres et Revues |

| Magazines et Catalogues |

| Matériaux Publicitaires et Promotionnels |

| Papeterie et Fournitures Scolaires |

| Fibre Vierge |

| Fibre Recyclée |

| Direct (Usine vers Imprimeur / Éditeur) |

| Distributeurs et Grossistes |

| Plateformes B2B en Ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Sans Bois Non Couché | ||

| Sans Bois Couché | |||

| Mécanique Non Couché | |||

| Mécanique Couché | |||

| Par Application | Impression Bureau et Domicile | ||

| Livres et Revues | |||

| Magazines et Catalogues | |||

| Matériaux Publicitaires et Promotionnels | |||

| Papeterie et Fournitures Scolaires | |||

| Par Matière Première | Fibre Vierge | ||

| Fibre Recyclée | |||

| Par Canal de Distribution | Direct (Usine vers Imprimeur / Éditeur) | ||

| Distributeurs et Grossistes | |||

| Plateformes B2B en Ligne | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Thaïlande | |||

| Indonésie | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial du papier d'écriture et d'impression ?

La taille du marché du papier d'écriture et d'impression est de 77,78 millions de tonnes en 2025.

Le marché du papier d'écriture et d'impression est-il en croissance ?

Non, il devrait se contracter à un CAGR de –0,51 %, atteignant 75,81 millions de tonnes d'ici 2030.

Quelle région détient la plus grande part du marché du papier d'écriture et d'impression ?

L'Asie-Pacifique est en tête avec 56,93 % de part de marché en 2024, portée par une forte demande en matière d'éducation et de fabrication à grande échelle.

Quel segment connaît la croissance la plus rapide au sein du marché du papier d'écriture et d'impression ?

Le sans bois couché par type de produit et les livres et revues par application affichent les CAGR les plus élevés, respectivement 0,11 % et 0,34 %.

Qui sont les acteurs clés du secteur du papier d'écriture et d'impression ?

International Paper, UPM, Stora Enso, Billerud et Suzano figurent parmi les plus grands, représentant ensemble environ 55 % de la capacité mondiale.

Comment les tendances en matière de durabilité influencent-elles les choix de matières premières ?

La fibre recyclée progresse à un CAGR de 0,62 % à mesure que les régulateurs et les acheteurs poussent vers une teneur plus élevée en matières recyclées et un approvisionnement sans déforestation.

Dernière mise à jour de la page le: