Taille et part du marché des vêtements de travail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

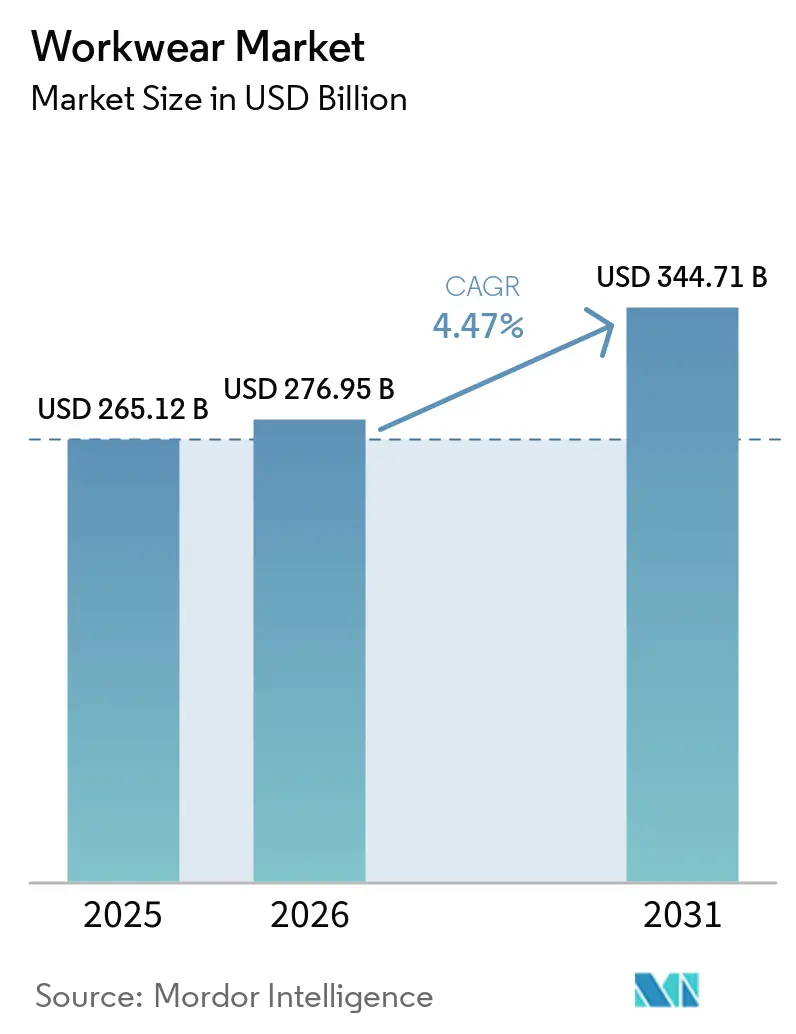

| Taille du Marché (2026) | 276.95 Milliards de dollars |

| Taille du Marché (2031) | 344.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vêtements de travail par Mordor Intelligence

La taille du marché des vêtements de travail était évaluée à 265,12 milliards USD en 2025 et devrait croître de 276,95 milliards USD en 2026 pour atteindre 344,71 milliards USD d'ici 2031, à un TCAC de 4,5 % au cours de la période de prévision (2026-2031). Les recrutements en entreprise constituent le principal soutien du marché des vêtements de travail, car les nouvelles embauches et les cycles de remplacement stimulent tous deux les achats de vêtements de bureau, de chaussures et d'accessoires connexes. ManpowerGroup a rapporté une perspective nette d'emploi mondiale de 31 % au deuxième trimestre 2026 dans 42 pays, avec 45 % des employeurs prévoyant des augmentations d'effectifs, ce qui soutient la demande de vêtements professionnels dans les économies développées et émergentes. La demande de tenues formelles est également soutenue par des attentes professionnelles plus fortes dans la finance, le droit, l'hôtellerie et d'autres secteurs en contact avec la clientèle, même si les codes vestimentaires plus décontractés continuent de se répandre dans les secteurs technologiques et créatifs. La qualité des produits, les caractéristiques de confort et le positionnement premium augmentent les dépenses par unité, tandis que la participation croissante des femmes à la population active élargit la base adressable du marché des vêtements de travail en Asie et dans d'autres régions à forte croissance. La concurrence reste mixte entre les groupes d'habillement mondiaux et les spécialistes régionaux, les grandes marques s'appuyant sur les canaux directs, les mises à niveau de portefeuille et les acquisitions sélectives pour protéger leurs marges et élargir leur portée sur le marché des vêtements de travail.

Principaux enseignements du rapport

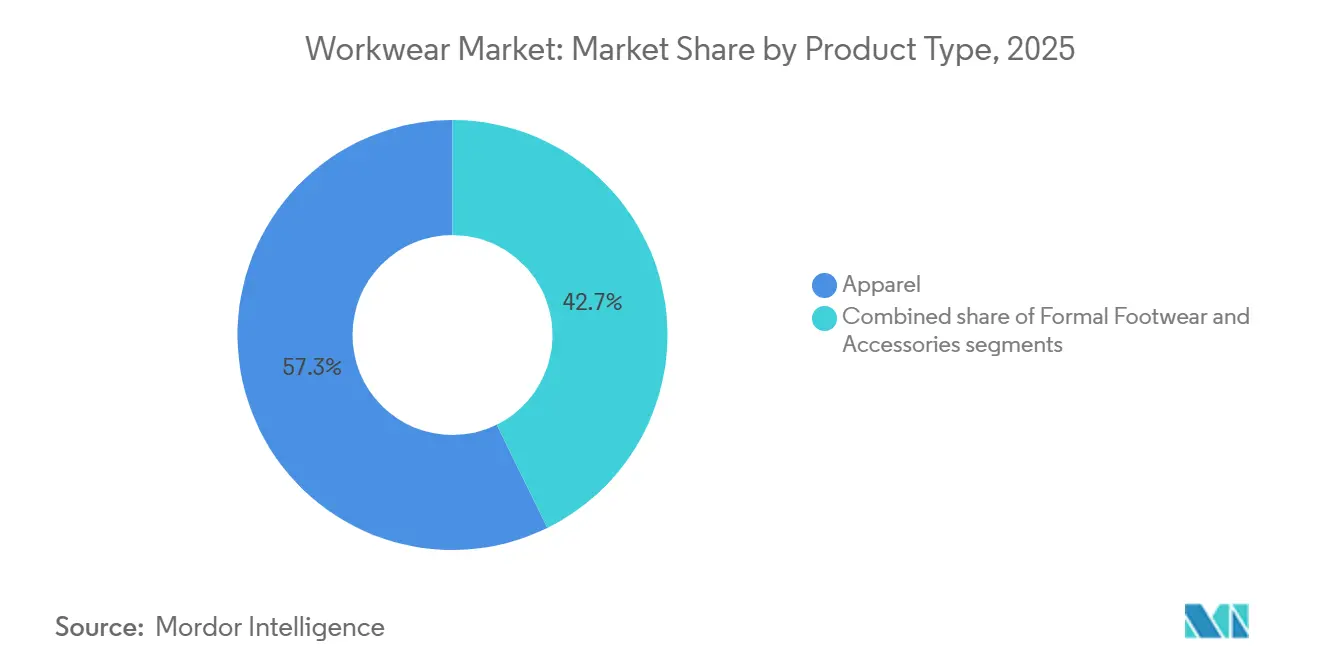

- Par type de produit, l'habillement représentait 57,28 % de la taille du marché des vêtements de travail en 2025, tandis que les chaussures formelles devraient se développer à un TCAC de 5,89 % jusqu'en 2031.

- Par catégorie, le segment grande consommation détenait une part de 67,17 % en 2025, tandis que le segment premium devrait croître à un TCAC de 6,12 % jusqu'en 2031.

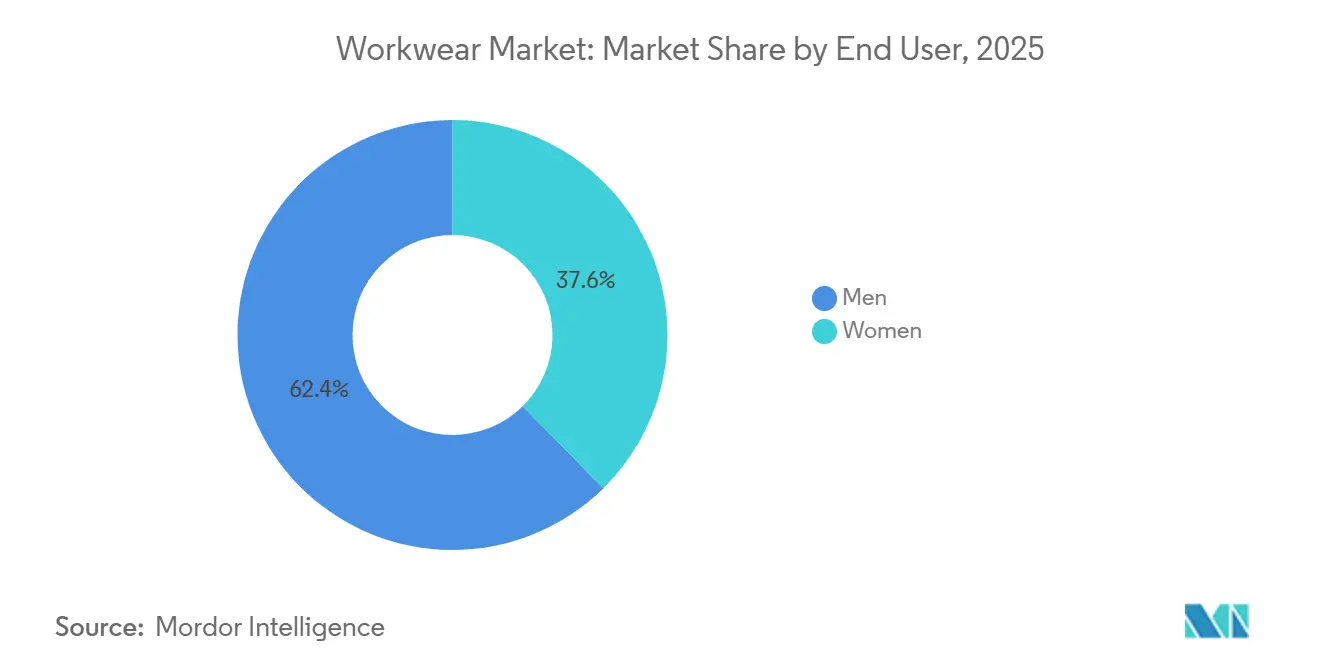

- Par utilisateur final, les hommes détenaient 60,31 % du marché des vêtements de travail en 2025, tandis que les femmes enregistraient le TCAC projeté le plus élevé à 5,76 % jusqu'en 2031.

- Par canal de distribution, les boutiques hors ligne représentaient 62,38 % de la part du marché des vêtements de travail en 2025, tandis que les boutiques en ligne devraient croître à un TCAC de 6,34 % jusqu'en 2031.

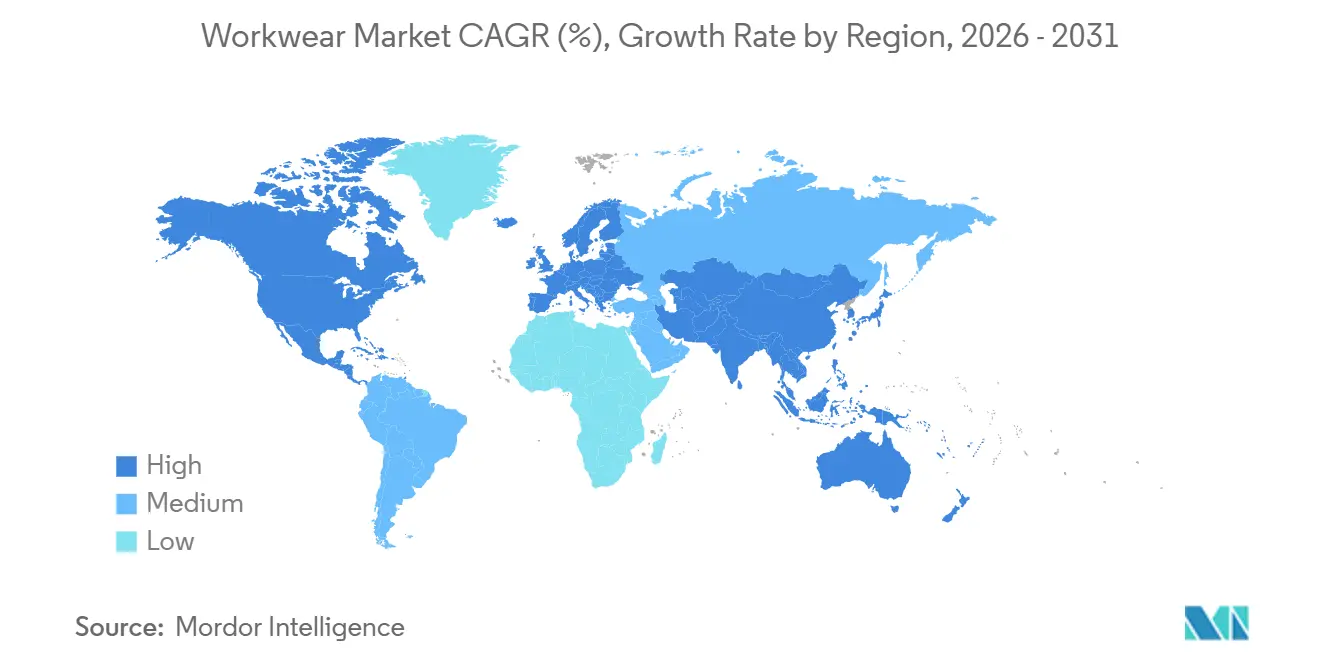

- Par géographie, l'Asie-Pacifique détenait 35,41 % de la part du marché des vêtements de travail en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 5,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vêtements de travail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'emploi en entreprise dans le monde | +1.2% | Mondial, concentré en Asie-Pacifique (Inde, Vietnam, Australie) et aux États-Unis | Court terme (≤ 2 ans) |

| Accent croissant sur l'apparence professionnelle en milieu de travail | +0.7% | Mondial, plus fort dans les secteurs financier et juridique en Amérique du Nord, en Europe, au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Demande croissante de vêtements de bureau premium et sur mesure | +0.5% | Corridors professionnels urbains à hauts revenus en Amérique du Nord, en Europe, au Japon et en Chine | Moyen terme (2 à 4 ans) |

| Croissance de la participation des femmes à la population active en entreprise | +0.6% | Cœur de l'Asie-Pacifique (Inde, Asie du Sud-Est), extension vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Innovation produit en matière de tissus confortables, extensibles et infroissables | +0.3% | Mondial, adoption précoce en Amérique du Nord et en Europe du Nord | Moyen terme (2 à 4 ans) |

| Codes vestimentaires d'entreprise et politiques d'uniformes | +0.2% | Mondial, plus fort dans la finance, l'hôtellerie et les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'emploi en entreprise dans le monde

La croissance de l'emploi en entreprise dans le monde est un moteur clé du marché des vêtements de travail en entreprise, car l'expansion des effectifs de bureau augmente directement la demande de vêtements professionnels. La hausse des recrutements dans tous les secteurs génère à la fois des achats initiaux par les nouveaux employés et une demande de remplacement récurrente de la part des professionnels en poste, soutenant des ventes régulières de chemises de bureau, de pantalons taillés, de blazers, de chaussures formelles et de tenues décontractées professionnelles. Selon ManpowerGroup, la perspective nette d'emploi mondiale a atteint 26 % au troisième trimestre 2026 auprès de plus de 40 500 employeurs dans 42 pays, indiquant un élan d'embauche soutenu dans le secteur des entreprises[1]Source : Manpower Group, "Enquête ManpowerGroup sur les perspectives d'emploi T3 2026", manpowergroup.com. L'Inde a enregistré la plus forte confiance en matière d'embauche dans la région Asie-Pacifique avec une perspective nette d'emploi de 48 %, renforçant la position de la région en tant que principal moteur de croissance du marché des vêtements de travail en entreprise. Alors que les effectifs de cols blancs continuent de s'élargir, les organisations et les employés investissent davantage dans des vêtements adaptés au lieu de travail, stimulant la demande dans les segments premium et grande consommation des vêtements de travail. Cette tendance devrait soutenir la croissance à long terme du marché, en particulier dans les économies émergentes connaissant un développement rapide du secteur des entreprises.

Accent croissant sur l'apparence professionnelle en milieu de travail

L'accent croissant mis sur l'apparence professionnelle en milieu de travail est un moteur important du marché des vêtements de travail, car les organisations continuent de reconnaître le rôle de la présentation des employés dans le renforcement de l'image de marque, de la confiance des clients et de l'identité d'entreprise. De nombreuses entreprises maintiennent des normes vestimentaires formelles ou décontractées professionnelles pour promouvoir le professionnalisme et la cohérence au sein de leurs effectifs, en particulier dans les rôles en contact avec la clientèle. À mesure que la concurrence s'intensifie dans tous les secteurs, les employeurs investissent dans des vêtements de travail de haute qualité qui reflètent les valeurs organisationnelles tout en renforçant la confiance des employés et l'étiquette professionnelle. La prévalence croissante des événements d'entreprise, des réunions en personne et des interactions avec les clients a encore renforcé la nécessité d'une tenue soignée et professionnelle. De plus, les employés considèrent de plus en plus les vêtements de travail bien conçus comme un élément important du développement de carrière et de la marque personnelle.

Demande croissante de vêtements de bureau premium et sur mesure

La demande croissante de vêtements de bureau premium et sur mesure est un moteur clé de la croissance du marché des vêtements de travail, car les professionnels accordent de plus en plus la priorité à la qualité, au confort, à la coupe et à la polyvalence de leurs vêtements de travail. Cette tendance à la premiumisation permet aux marques d'augmenter les prix de vente moyens et les revenus, même sur des marchés où la croissance des ventes en volume reste modérée. Les consommateurs montrent une plus grande volonté d'investir dans des vêtements fabriqués à partir de tissus supérieurs, de coupes personnalisées et de designs durables pouvant passer de manière transparente entre les environnements de bureau formels et les tenues décontractées professionnelles. Cette tendance se reflète dans les performances des principales entreprises d'habillement premium ; par exemple, le groupe Ermenegildo Zegna a déclaré un bénéfice net de 109,5 millions EUR en 2025, en hausse de 20 % d'une année sur l'autre, tandis que le chiffre d'affaires direct au consommateur a atteint 1,45 milliard EUR, en hausse de 4,2 %. De même, Hugo Boss a continué à renforcer son positionnement dans les tenues formelles grâce à sa stratégie de croissance à long terme, démontrant une confiance soutenue dans le segment des vêtements de bureau premium[2]Source : Hugo Boss, "Rapport annuel 2025", hugoboss.com. En conséquence, les marques de vêtements de travail en entreprise qui parviennent à équilibrer qualité, style contemporain et accessibilité sont bien positionnées pour capter la demande croissante et stimuler une croissance plus élevée de la valeur du marché.

Croissance de la participation des femmes à la population active en entreprise

Le marché des vêtements de travail bénéficie de la participation croissante des femmes à la population active formelle, en particulier dans les économies en développement rapide d'Asie. À mesure que davantage de femmes accèdent à des rôles professionnels et de bureau, la demande de tenues professionnelles féminines, de séparables taillés, de robes formelles, de blazers et de chaussures professionnelles continue de s'élargir. Selon Invest India, le taux de participation des femmes à la population active en Inde a considérablement augmenté, passant de 23,3 % en 2017-2018 à 41,7 % en 2023-2024, reflétant une croissance substantielle du nombre de femmes actives et, par conséquent, de la clientèle potentielle pour les vêtements d'entreprise. De plus, les femmes représentaient 55,5 % des achats de textiles en 2024, soulignant leur influence croissante sur les dépenses vestimentaires et les tendances de consommation de la mode[3]Source : Invest India, "10 faits sur le marché du travail indien que tout investisseur devrait connaître", investindia.gov.in. La combinaison d'une participation accrue à la population active et d'un pouvoir d'achat croissant crée un flux de demande soutenu pour les vêtements de travail professionnels. En conséquence, les fabricants et les marques proposant des vêtements d'entreprise féminins conçus à cet effet, avec une coupe, un confort, une fonctionnalité et un style contemporain améliorés, sont bien positionnés pour capitaliser sur cette opportunité de marché en expansion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de tenues décontractées et smart-casual en milieu de travail | -1.0% | Mondial, plus prononcé dans les pôles technologiques et de start-ups en Amérique du Nord et en Europe du Nord | Court terme (≤ 2 ans) |

| Popularité croissante des vêtements athleisure et décontractés professionnels | -0.7% | Amérique du Nord, Europe occidentale, Australie, Japon | Moyen terme (2 à 4 ans) |

| Produits de vêtements formels contrefaits et de mauvaise qualité | -0.5% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique ; infiltration croissante des canaux en ligne nord-américains | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales concernant la fabrication textile et les déchets | -0.3% | Europe (principalement), Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de tenues décontractées et smart-casual en milieu de travail

L'adoption croissante de tenues décontractées et smart-casual en milieu de travail émerge comme un frein important pour le marché des vêtements de travail. Dans de nombreux secteurs, les organisations assouplissent les codes vestimentaires traditionnels en faveur de styles vestimentaires plus flexibles et confortables, en accord avec l'évolution des cultures d'entreprise et des préférences des employés. L'expansion des modèles de travail hybrides et des environnements de travail axés sur la technologie a encore accéléré l'abandon des tenues professionnelles formelles, réduisant la fréquence des achats de costumes, blazers, chemises habillées et autres vêtements de bureau conventionnels. Les employés optent de plus en plus pour des vêtements polyvalents pouvant être portés dans des contextes professionnels, sociaux et de télétravail, limitant la demande de vêtements d'entreprise dédiés. De plus, les jeunes professionnels ont tendance à privilégier le confort, la fonctionnalité et l'expression personnelle plutôt que le strict respect des normes vestimentaires formelles.

Popularité croissante des vêtements athleisure et décontractés professionnels

La préférence croissante pour les vêtements athleisure et décontractés professionnels limite la demande de vêtements de travail d'entreprise traditionnels dans de nombreux environnements professionnels. Les employés recherchent de plus en plus des vêtements offrant plus de confort, de mobilité et de polyvalence, ce qui entraîne un glissement des tenues de bureau formelles vers des vêtements plus décontractés mais d'aspect professionnel. L'adoption généralisée de modèles de travail flexibles et hybrides a renforcé cette tendance, car les travailleurs n'ont plus besoin de vêtements professionnels formels pour leur présence quotidienne au bureau. Les tenues décontractées professionnelles et les designs inspirés de l'athleisure sont également appréciés pour leur capacité à passer de manière transparente entre le travail, les voyages et les activités de loisirs, renforçant leur attrait auprès des professionnels modernes. En réponse, de nombreuses organisations ont assoupli les normes vestimentaires en milieu de travail, réduisant la nécessité des costumes, blazers, chemises habillées et autres vêtements formels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'habillement ancre les revenus tandis que les chaussures formelles s'accélèrent

L'habillement détenait une part dominante de 57,28 % en 2025, comprenant les chemises, les pantalons, les blazers et vestes, les jupes et robes, et les catégories connexes. L'étendue de ce segment, allant des chemises de bureau d'entrée de gamme aux costumes de direction taillés, lui confère une résilience structurelle à travers les cycles économiques. Au sein de l'habillement, les blazers et les séparables structurés bénéficient de la transition en cours vers le retour au bureau, car les professionnels investissent sélectivement dans des pièces de superposition polyvalentes répondant aux codes vestimentaires d'entreprise sans l'engagement total d'un costume. Les jupes et les robes sont devenues un sous-segment particulièrement dynamique, les créateurs de tenues formelles féminines signalant une accélération des jupes midi structurées et des robes taillées comme alternatives aux costumes-pantalons traditionnels.

Les chaussures formelles constituent le segment de produits à la croissance la plus rapide, avec un TCAC de 5,89 % prévu sur 2026-2031. Ce taux dépasse sensiblement la croissance globale du marché de 4,47 %, reflétant la fois une sous-pénétration dans les marchés émergents et une normalisation post-pandémique des dépenses en chaussures. L'innovation dans ce sous-segment s'accélère : le passage vers des chaussures formelles conçues de manière ergonomique, combinant une esthétique professionnelle avec un confort toute la journée en s'inspirant de l'athleisure, élargit la base de consommateurs adressable pour inclure les travailleurs auparavant découragés par les chaussures habillées rigides traditionnelles. Le Sorona® Agile de DuPont, une fibre extensible partiellement biosourcée désormais intégrée dans les semelles intérieures et les doublures de chaussures formelles, illustre comment la science des matériaux dissout le compromis de longue date entre confort et apparence professionnelle dans cette catégorie.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par catégorie : la grande consommation détient l'échelle tandis que le premium commande la marge

La catégorie grande consommation représentait la plus grande part du marché mondial des vêtements de travail, soit 67,17 % du chiffre d'affaires total en 2025. La domination de ce segment est principalement attribuée à son accessibilité financière et à sa large accessibilité. Les produits grande consommation sont largement disponibles via les canaux de distribution hors ligne et en ligne, soutenant davantage leur adoption. De plus, la demande croissante d'uniformes standardisés et de vêtements de protection dans les économies émergentes a renforcé la position du segment sur le marché. Les fabricants continuent de se concentrer sur l'offre de produits durables, confortables et conformes aux réglementations à des prix compétitifs, assurant une demande soutenue pour la catégorie grande consommation sur les marchés mondiaux.

La catégorie premium devrait enregistrer la croissance la plus rapide du marché des vêtements de travail, se développant à un TCAC de 6,12 % jusqu'en 2031. La croissance de ce segment est soutenue par la préférence croissante des consommateurs et des employeurs pour des solutions de vêtements de travail haute performance, ergonomiques et esthétiquement attrayantes. Les entreprises investissent de plus en plus dans des vêtements premium qui améliorent le confort, la productivité et l'image de marque des employés, en particulier dans le secteur des entreprises. Les avancées technologiques dans les tissus, notamment les matériaux absorbant l'humidité, extensibles, légers et durables, accélèrent encore la demande de produits premium.

Par utilisateur final : les hommes dominent mais les femmes génèrent une croissance disproportionnée

En 2025, les vêtements de travail masculins dominaient le marché avec une part de 60,31 %, les entreprises s'appuyant sur l'infrastructure établie de la mode masculine formelle, notamment les costumes séparables, les chemises habillées, les cravates et les chaussures formelles. Cette domination découlait de la représentation historiquement plus élevée des hommes dans l'emploi professionnel à l'échelle mondiale, ce qui stimulait constamment la demande pour de telles tenues. Les organisations dans des secteurs tels que la finance, le conseil et le droit ont activement renforcé cette croissance en adhérant à des codes vestimentaires stricts et en favorisant de solides relations avec les comptes d'entreprise. Ces relations assuraient non seulement une demande constante, mais encourageaient également des taux de rachat élevés, renforçant encore la position du segment sur le marché.

Les femmes stimulent une croissance transformatrice sur le marché des vêtements de travail en entreprise, leur segment devant atteindre le TCAC le plus rapide de 5,76 % au cours de la période de prévision de 2026 à 2031. Cette expansion rapide souligne l'accent croissant mis sur la conception de tenues professionnelles répondant spécifiquement aux besoins et aux préférences des femmes dans les rôles d'entreprise. Les entreprises accordent la priorité au développement de collections de vêtements de travail diversifiées et inclusives, offrant un mélange de fonctionnalité, de confort et de style pour répondre aux attentes des femmes actives modernes. Cette tendance souligne l'évolution de la culture d'entreprise et la reconnaissance croissante des femmes en tant que base de consommateurs importante au sein du marché des vêtements de travail.

Par canal de distribution : le hors ligne conserve le volume, le en ligne capte la croissance

Les boutiques hors ligne détenaient 62,38 % de la distribution en 2025, reflétant le rôle durable du commerce de détail physique dans les achats de vêtements de travail, en particulier pour les costumes et les vêtements taillés où la vérification de la coupe, les services de retouche et la présentation premium restent des facteurs d'achat clés. Les grands détaillants spécialisés, les grands magasins et les boutiques appartenant aux marques continuent de répondre au besoin des acheteurs professionnels d'un engagement tactile avec les tissus et les silhouettes. Les données du marché de l'habillement moyen de gamme en Allemagne renforcent la bifurcation hors ligne-en ligne : le commerce total de vêtements a augmenté d'environ 1 % en termes nominaux en 2025, mais le commerce par internet et par correspondance a progressé de 10,8 % en termes réels, soit plus de 10 fois le taux de croissance des commerces physiques.

Les boutiques en ligne constituent le canal de distribution à la croissance la plus rapide avec un TCAC de 6,34 % sur 2026-2031. L'Asie-Pacifique est le principal accélérateur : plus de 40 % des ventes de mode dans la région se font déjà en ligne, le commerce électronique de vêtements en Asie-Pacifique devant atteindre 315 milliards USD d'ici 2030, soit près du triple des niveaux actuels. Les plateformes numériques directes au consommateur, en particulier dans le segment premium, génèrent des marges plus élevées en éliminant les intermédiaires de gros ; la croissance des revenus directs au consommateur d'Ermenegildo Zegna à 1,45 milliard EUR en 2025 (+4,2 %) alors que les revenus de gros se sont assouplis démontre le changement structurel de canal en cours au sommet du marché. Les plateformes investissant dans des infrastructures d'authentification et des outils de guidage de coupe alimentés par l'IA réduisent les taux de retour tout en construisant les relations fournisseurs qui sous-tendent la fidélité à la catégorie à plus long terme.

Analyse géographique

L'Asie-Pacifique représentait 35,41 % de la demande de vêtements de travail en 2025, ce qui en fait le plus grand marché régional. La région devrait également enregistrer la croissance la plus rapide, se développant à un TCAC de 5,94 % jusqu'en 2031. Le fort développement économique, l'urbanisation rapide et l'expansion continue des industries orientées vers les services stimulent la demande de tenues professionnelles dans les grandes économies telles que la Chine, l'Inde, le Japon et les pays d'Asie du Sud-Est. La croissance des multinationales, des centres d'externalisation des processus métier et des secteurs des services financiers a accru l'adoption de codes vestimentaires formels en milieu de travail. De plus, la hausse des revenus disponibles et la participation croissante de la population active, en particulier des femmes, soutiennent la demande de vêtements de travail d'entreprise premium et de marque. La pénétration croissante des plateformes de commerce électronique améliore encore l'accessibilité des produits et l'expansion du marché dans toute la région.

L'Amérique du Nord et l'Europe restent des marchés matures mais très importants pour les vêtements de travail d'entreprise, soutenus par des secteurs d'entreprise établis et un fort pouvoir d'achat. En Amérique du Nord, la demande est portée par de grandes bases d'emploi dans les secteurs de la finance, de la technologie, de la santé, du droit et des services professionnels, où les tenues formelles et décontractées professionnelles continuent de jouer un rôle important. La région connaît également une demande croissante de produits de vêtements de travail durables et à performance améliorée. L'Europe bénéficie d'une culture d'entreprise bien développée, de normes strictes en milieu de travail et d'une forte préférence des consommateurs pour les vêtements de haute qualité. Des pays tels que l'Allemagne, le Royaume-Uni et la France continuent de contribuer substantiellement aux revenus du marché grâce à la demande de vêtements d'entreprise premium et orientés mode. Dans les deux régions, les employeurs accordent de plus en plus la priorité au confort, à la fonctionnalité et à la durabilité des employés, encourageant l'innovation dans la conception et les matériaux des vêtements d'entreprise.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement des opportunités émergentes au sein du marché des vêtements de travail d'entreprise. En Amérique du Sud, la hausse des niveaux d'emploi formel, les efforts de reprise économique et l'expansion des industries de services soutiennent la demande de tenues professionnelles, en particulier dans des pays tels que le Brésil et l'Argentine. Le Moyen-Orient bénéficie des initiatives de diversification économique en cours, de la croissance des pôles financiers et commerciaux, et de la participation croissante des entreprises internationales, qui contribuent toutes à une plus grande adoption des normes vestimentaires d'entreprise. Pendant ce temps, l'Afrique connaît un développement progressif du marché, porté par l'urbanisation, l'expansion de l'emploi dans le secteur privé et l'augmentation des investissements étrangers.

Paysage concurrentiel

Le marché des vêtements de travail reste modérément concentré, avec des noms mondiaux tels que PVH Corp., Ralph Lauren et Hugo Boss occupant des positions solides dans les segments premium et mi-premium. Leur avantage provient de la notoriété de la marque, de la crédibilité dans les tenues formelles, de la distribution directe et des capacités mondiales d'approvisionnement et de merchandising. Dans le même temps, le marché des vêtements de travail compte encore un large éventail de fabricants régionaux, de spécialistes de la confection locale et de fournisseurs d'uniformes gérés desservant des pays, des secteurs ou des gammes de prix spécifiques. Ce mélange maintient une concurrence active dans les bassins de demande des consommateurs et des institutions. Les acteurs premium se concentrent de plus en plus sur un meilleur mix, une exécution directe au consommateur plus solide et un contrôle plus strict de la qualité des produits et des prix.

Les résultats des entreprises en 2025 soulignent l'importance des grands acteurs sur le marché des vêtements de travail. PVH a affiché une augmentation de 3 % de son chiffre d'affaires 2025, totalisant 8,95 milliards USD. Le chiffre d'affaires de l'exercice 2025 de Ralph Lauren a grimpé de 7 % à 7,1 milliards USD. Pendant ce temps, Hugo Boss a réalisé une croissance de 2 % des ventes ajustées des effets de change, soutenue par une performance robuste dans les tenues formelles. Ermenegildo Zegna a mis en évidence les garanties de rentabilité des canaux directs premium, notant une hausse de 4,2 % du chiffre d'affaires direct au consommateur pour 2025. Alors que les entreprises pivotent vers la recherche d'échelle ou le ciblage de niches à plus haute valeur, plutôt que de simplement poursuivre le volume, leurs manœuvres stratégiques deviennent de plus en plus évidentes. Cintas a conclu un accord de 5,5 milliards USD pour acquérir UniFirst, Kontoor Brands a renforcé son portefeuille premium et performance avec l'acquisition de Helly Hansen, et l'achat d'ORK Poland par Lindström vise à améliorer les capacités de production européennes pour les vêtements professionnels et les uniformes.

Sur le marché des vêtements de travail, il existe un écart notable dans les vêtements professionnels féminins, les outils de coupe numérique et les services de réapprovisionnement géré adaptés aux comptes d'entreprise. Les marques spécialisées interviennent, comblant ces lacunes avec des tissus de confort améliorés, une confection performante et une conception de produits plus ciblée. Ce changement est significatif car les acheteurs recherchent désormais des vêtements de bureau qui harmonisent l'apparence, le confort et la facilité d'utilisation tout au long de la semaine de travail. De plus, à mesure que les normes de durabilité gagnent du terrain dans les achats, les fabricants cherchant à répondre aux clients d'entreprise et institutionnels à grande échelle font face à des attentes accrues. À l'avenir, les meilleurs performeurs du marché seront probablement ceux qui savent fusionner la confiance dans la marque, des canaux efficaces et la pertinence des produits, tout en maintenant la discipline tarifaire.

Leaders du secteur des vêtements de travail

PVH Corp.

Ralph Lauren Corporation

Brooks Brothers Group, Inc.

Hugo Boss AG

Burberry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : La Commonwealth Bank of Australia s'est associée à Gabriella (Bella) Pereira, une créatrice australienne de renom, et à son label Beare Park, pour remanier les uniformes d'entreprise de la banque pour le personnel de première ligne. Cette initiative a créé une garde-robe moderne et fonctionnelle pour les employés tout en soulignant l'engagement de la banque à soutenir les entreprises locales et à célébrer le talent du design australien, poursuivant sa tradition de 40 ans de promotion du design australien.

- Mars 2026 : Fabindia a lancé sa dernière campagne de vêtements de travail, « Write Your Own Code », qui a modernisé les textiles indiens traditionnels pour le paysage professionnel contemporain. La collection s'est éloignée des uniformes d'entreprise conventionnels et a adopté une approche « mix-and-match », intégrant de manière transparente des artisanats patrimoniaux tels que les imprimés Ikat, Ajrakh et Dabu avec des silhouettes contemporaines. En utilisant du coton texturé premium et du lin, Fabindia a répondu à la demande croissante de vêtements de travail respirants et haute performance qui maintiennent le professionnalisme et le confort pendant de longues heures.

- Février 2025 : S&S Activewear (S&S), un distributeur axé sur la technologie de vêtements et d'accessoires en Amérique du Nord, a lancé AllPro, sa marque exclusive adaptée au secteur des entreprises et aux équipes. La gamme diversifiée répondait à divers besoins, des uniformes scolaires et d'entreprise aux styles pour les personnes actives. Proposant des t-shirts, des chemises de sport et des quart-zips abordables, la collection était conçue pour les hommes, les femmes et les jeunes.

Périmètre du rapport mondial sur le marché des vêtements de travail

Les vêtements de travail désignent les vêtements et accessoires conçus de manière professionnelle, portés par les employés dans des environnements de bureau, administratifs, managériaux et autres environnements de travail en entreprise. Le marché des vêtements de travail est segmenté par type de produit, catégorie, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en habillement, chaussures et accessoires. Par catégorie, le marché est segmenté en grande consommation et premium. Sur la base de l'utilisateur final, le marché est segmenté en hommes et femmes. Sur la base du canal de distribution, le marché est segmenté en boutiques hors ligne et boutiques en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (millions USD).

| Habillement | Chemises |

| Pantalons | |

| Blazers et vestes | |

| Jupes et robes | |

| Autres | |

| Chaussures formelles | |

| Accessoires |

| Grande consommation |

| Premium |

| Hommes |

| Femmes |

| Boutiques en ligne |

| Boutiques hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Habillement | Chemises |

| Pantalons | ||

| Blazers et vestes | ||

| Jupes et robes | ||

| Autres | ||

| Chaussures formelles | ||

| Accessoires | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par canal de distribution | Boutiques en ligne | |

| Boutiques hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles du marché des vêtements de travail ?

La taille du marché des vêtements de travail devrait passer de 276,95 milliards USD en 2026 à 344,71 milliards USD d'ici 2031 à un TCAC de 4,47 %, soutenu par la croissance des embauches, la premiumisation et une participation plus forte des femmes à la population active.

Quelle région mène la demande mondiale de vêtements de travail ?

L'Asie-Pacifique est en tête avec une part de 35,41 % en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 5,94 % jusqu'en 2031, aidée par une activité d'embauche plus forte et une adoption numérique rapide.

Quel segment de produits connaît la croissance la plus rapide dans les vêtements de travail ?

Les chaussures formelles constituent le segment de produits à la croissance la plus rapide avec un TCAC de 5,89 % jusqu'en 2031, tandis que l'habillement reste le plus grand contributeur avec une part de 57,28 % en 2025.

Pourquoi les vêtements de bureau et les chaussures premium gagnent-ils du terrain ?

Les acheteurs montent en gamme vers une meilleure coupe, un meilleur confort et une meilleure qualité de tissu, ce qui augmente les dépenses par unité même lorsque la croissance du volume est modérée. C'est pourquoi le premium devrait croître plus vite que la grande consommation à un TCAC de 6,12 %.

Quelle est l'importance des canaux en ligne dans les ventes de vêtements de travail ?

Les boutiques hors ligne menaient toujours avec une part de 62,38 % en 2025, mais les boutiques en ligne croissent plus vite à un TCAC de 6,34 % alors que les marques améliorent la commodité numérique, le soutien à la coupe et l'exécution directe au consommateur.

Dernière mise à jour de la page le: