Taille et part du marché des CI de charge sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.18 Milliards de dollars |

| Taille du Marché (2031) | 12.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CI de charge sans fil par Mordor Intelligence

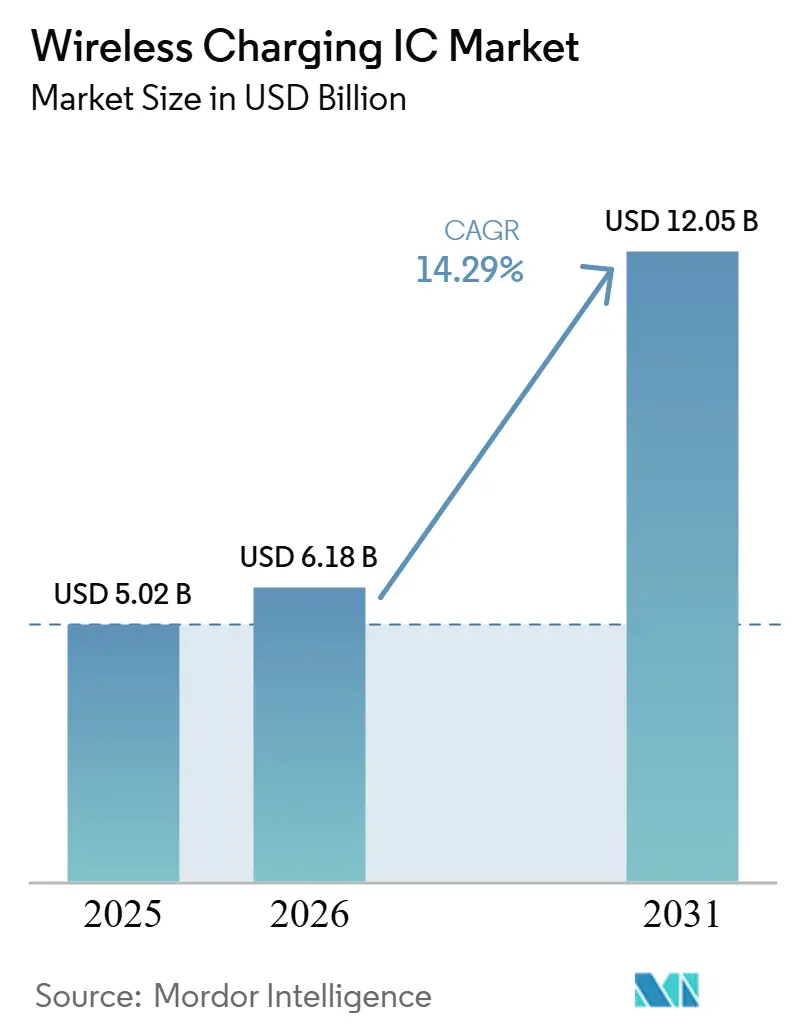

La taille du marché des circuits intégrés de charge sans fil était évaluée à 5,02 milliards USD en 2025 et devrait croître de 6,18 milliards USD en 2026 pour atteindre 12,05 milliards USD d'ici 2031, à un CAGR de 14,29 % durant la période de prévision (2026-2031). Les plateformes smartphones grand public, les robots d'atelier et les systèmes automobiles embarqués passent rapidement d'une alimentation sans fil optionnelle à des conceptions par défaut, comprimant les cycles produits et augmentant les volumes unitaires annuels. La miniaturisation des circuits intégrés récepteurs, le lancement du profil Qi2 25 W et le soutien réglementaire en faveur des appareils sans port accentuent la demande dans les smartphones milieu de gamme sensibles aux coûts, tandis que les intégrateurs industriels paient des prix premium pour des émetteurs robustifiés qui éliminent les temps d'arrêt. Les fournisseurs bénéficient également de la standardisation par les constructeurs automobiles de dalles de 15 W sur les millésimes 2026, une tendance qui stabilise les contrats d'approvisionnement à long terme et consolide les portefeuilles qualifiés AEC-Q100. Les startups à financement par capital-risque opérant en champ lointain et les étages de puissance en nitrure de gallium élargissent la pile technologique, mais les obstacles liés aux interférences électromagnétiques au-delà de 65 W continuent de freiner l'adoption dans les ordinateurs portables et maintiennent les prises haute puissance au stade de la preuve de concept.

Points clés du rapport

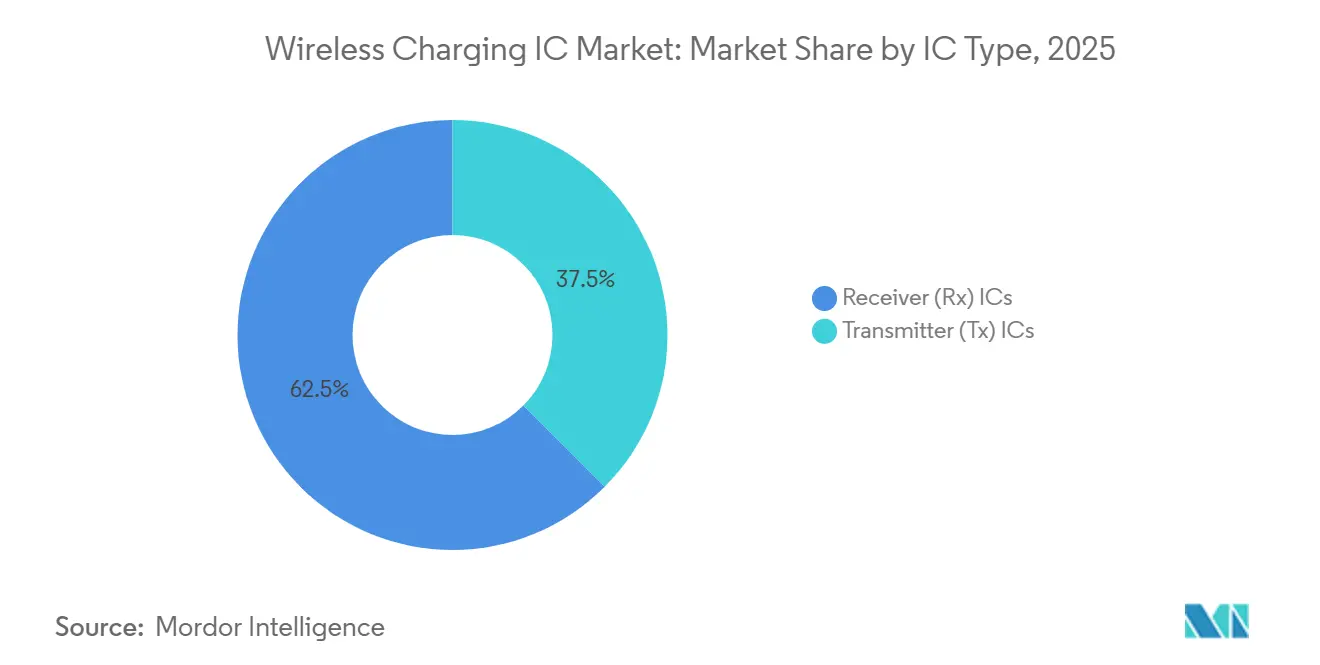

- Par type de CI, les CI récepteurs ont dominé le marché des CI de charge sans fil avec une part de marché de 62,52 % en 2025, affichant un CAGR de 15,4 %.

- Par puissance nominale, les solutions faible puissance inférieures à 20 W ont capturé 46,56 % du marché des CI de charge sans fil en 2025, et le segment haute puissance (plus de 100 W) devrait croître à un CAGR de 18,6 %.

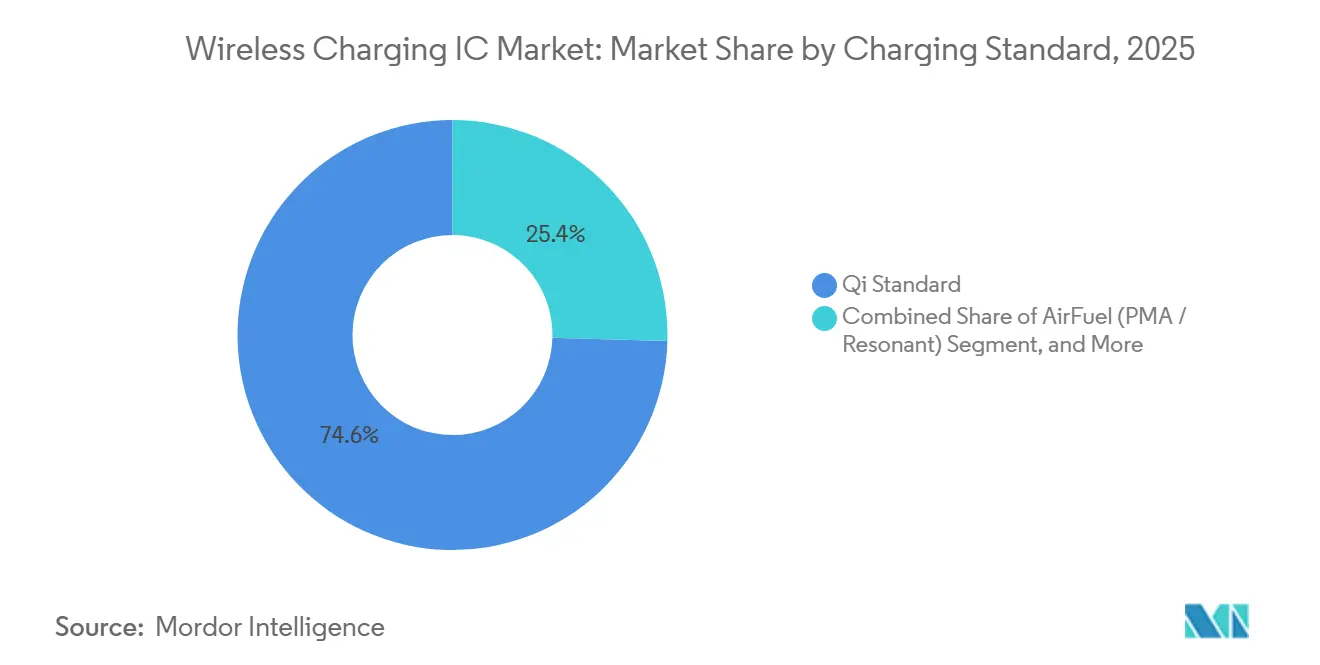

- Par norme de charge, la norme Qi a commandé 75,31 % du marché des CI de charge sans fil en 2025, tandis qu'AirFuel se développe à un CAGR de 16,2 % jusqu'en 2031.

- Par application, les smartphones et tablettes ont représenté 50,73 % de la taille du marché des CI de charge sans fil en 2025, et les appareils industriels et IoT progressent à un CAGR de 14,8 % jusqu'en 2031.

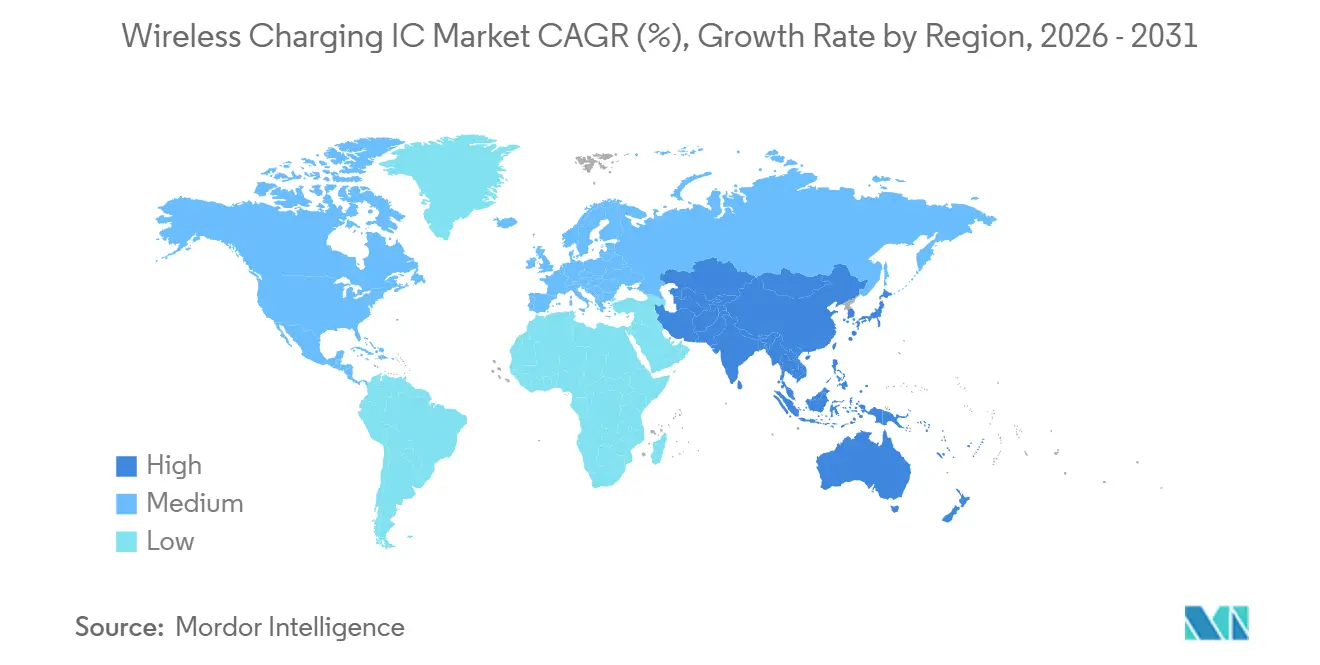

- Par géographie, l'Asie-Pacifique détenait 47,81 % de la part du marché des CI de charge sans fil en 2025 et devrait croître au CAGR le plus rapide de 15,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des taux d'adoption de la charge sans fil dans les smartphones haut de gamme et de milieu de gamme | +3.5% | Mondial, le plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des appareils sans port, directive européenne sur le chargeur commun et conformité IPX8 en Chine | +2.8% | Europe et Chine en tête, répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption par les constructeurs automobiles de dalles inductives d'habitacle comme équipement de confort standard | +2.5% | Mondial, gains précoces en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Adoption rapide de la charge sans fil 15-50 W dans les appareils portables industriels et les robots mobiles autonomes | +2.0% | Pôles en Amérique du Nord et en Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| CI Rx miniaturisés permettant une charge en filet inférieure à 1 W pour les appareils portables et les écouteurs | +1.8% | Mondial, porté par la fabrication en Asie-Pacifique | Court terme (- 2 ans) |

| Financement par capital-risque dans les startups de transmission d'énergie à longue portée par ondes millimétriques | +1.2% | Écosystèmes de capital-risque en Amérique du Nord et en Europe | Long terme (- 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des taux d'adoption de la charge sans fil dans les smartphones haut de gamme et de milieu de gamme

Le Wireless Power Consortium a certifié plus de 1 200 produits Qi2 en 2025, permettant un alignement magnétique qui réduit les pertes de mauvais positionnement à moins de 5 % et permet aux CI récepteurs de se réduire sans pénalités thermiques.[1]Wireless Power Consortium, "Base de données de certification et de produits Qi2," WIRELESSPOWERCONSORTIUM.COM Samsung, Google et Apple se sont chacun engagés sur Qi2 pour l'ensemble de leurs portefeuilles 2026, normalisant les ensembles de fonctionnalités et déplaçant la concurrence vers des profils de puissance définis par logiciel et la détection d'objets étrangers. Xiaomi, OPPO et vivo en Chine poussent des dalles de 50 W dans des appareils dont le prix est inférieur à 500 USD, multipliant les volumes de récepteurs tout en comprimant les prix de vente moyens. Le GY5502 de 2,0 mm² de Silicon Source permet aux cartes d'alimenter les batteries, des écouteurs sans fil stéréo aux tablettes, sans reconception, renforçant les économies d'échelle.[2]Silicon Source, "Fiche technique GY5502," SILICONSOURCE.COM À mesure que les taux d'adoption se diffusent dans les gammes de milieu de gamme, l'élasticité des expéditions compense largement l'érosion des prix unitaires, soutenant l'élan des revenus pour le marché des CI de charge sans fil.

Pression réglementaire en faveur des appareils sans port, directive européenne sur le chargeur commun et conformité IPX8 en Chine

Le mandat M/607 fixe une échéance à mars 2027 pour une charge sans fil interopérable dans toute l'Union européenne, incitant les fournisseurs de CI émetteurs à prioriser la certification Qi2 plutôt que les extensions propriétaires.[3]Commission européenne, "Mandat M/607 pour la standardisation de la charge sans fil," EC.EUROPA.EU Le règlement Écoconception 2025/2052 plafonne en outre la puissance en veille à 0,80 W, imposant des contrôleurs intégrés avec un courant de repos inférieur au µA et une détection de charge dynamique.[4]Journal officiel de l'Union européenne, "Règlement 2025/2052 sur les exigences d'écoconception," EUR-LEX.EUROPA.EU Le projet CEM mis à jour de la Chine 20240568-T-339 resserre les limites d'émission et accélère la transition vers des boîtiers scellés de classe IPX8 qui ne peuvent se recharger que sans fil. Ces réglementations convergentes érigent des barrières pour les connecteurs filaires traditionnels et établissent la puissance sans fil comme voie énergétique par défaut pour l'électronique portable de nouvelle génération. Les fournisseurs disposant de piles de négociation multi-protocoles gagnent en influence, car les fabricants d'équipements d'origine exigent désormais des solutions monopuce couvrant Qi1.x, Qi2 et les extensions AirFuel émergentes sans reconception.

Adoption par les constructeurs automobiles de dalles inductives d'habitacle comme équipement de confort standard

Nissan a confirmé des dalles Qi2 de 15 W avec refroidissement actif pour le Pathfinder et le Murano 2026, transformant un équipement premium en référence grand public. L'architecture à bobine mobile de Panasonic Automotive supprime deux bobines passives, réduit les coûts de nomenclature d'environ 25 % et permet aux conducteurs de poser leur téléphone à n'importe quel angle. Les modules en carbure de silicium d'Infineon ont démontré une charge dynamique de 200 kW pour les bus en décembre 2025, laissant entrevoir un continuum entre le confort en habitacle et l'infrastructure embarquée dans la chaussée. Les constructeurs automobiles privilégient les jeux de puces qualifiés AEC-Q100 et la prise en charge ISO 26262, décourageant les petits entrants sans usine et renforçant les économies d'échelle pour les acteurs établis. À mesure que les batteries auxiliaires 12 V migrent vers des architectures 48 V, les CI émetteurs intégrant des pilotes en nitrure de gallium captent une valeur supplémentaire en simplifiant la conception du domaine d'alimentation.

Adoption rapide de la charge sans fil 15 W-50 W dans les appareils portables industriels et les robots mobiles autonomes

La suite MOOVair de Delta Electronics, couvrant 1 kW à 30 kW, a affiché un rendement élevé en service d'usine 24h/24 et 7j/7, étayant le modèle économique des robots sans connecteur. Le CW1000 de 1 kW de Wiferion a réduit les temps d'arrêt des robots mobiles autonomes d'assemblage automobile de niveaux élevés à moins de 5 % lors des déploiements de 2025. L'OL-450S d'OMRON fournit 60 A aux scanners robustifiés, égalant le débit filaire tout en réduisant de moitié les interventions de maintenance. KUKA a documenté une disponibilité des robots de 99 % après la suppression de la charge par branchement, ramenant le retour sur investissement à moins de 18 mois pour les cellules à forte utilisation. Les acheteurs industriels sont prêts à payer trois à cinq fois le prix des CI grand public pour obtenir la qualification MIL-STD-810 et l'immunité IEC 61000, générant des niches à forte marge qui isolent le marché des CI de charge sans fil de la saisonnalité des smartphones.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défaillances de conformité CEM au-delà de 65 W limitant les gains de conception dans les ordinateurs portables | -1.5% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Normes propriétaires fragmentées entraînant des verrouillages de la chaîne d'approvisionnement des fabricants d'équipements d'origine | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Incidents de fuite thermique dans les piles de CI à bobines haute densité supérieures à 30 W | -1.0% | Mondial, poches haute puissance | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour les substrats GaN et fil de Litz | -0.9% | Mondial, chaîne d'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défaillances de conformité CEM au-delà de 65 W limitant les gains de conception dans les ordinateurs portables

Les ordinateurs portables à profil mince ciblant une charge rapide sans fil de 65 W peinent à satisfaire aux harmoniques FCC Part 15 et CISPR 32 Classe B, car les châssis métalliques amplifient les énergies de commutation de bobine à 80-300 kHz. Le silicium à spectre étalé et à annulation active fait augmenter la taille des puces de 20 %, élevant les courbes de coûts des CI émetteurs tout en échouant encore à passer l'immunité rayonnée au premier essai. Les cycles de certification peuvent doubler à 20 semaines, érodant les calendriers de lancement des fabricants d'équipements d'origine et faisant pencher la préférence vers la Power Delivery USB-C. Les fournisseurs d'émetteurs maîtrisant le blindage intégré et le déphasage intelligent obtiendront des gains précoces, mais la plupart des feuilles de route reportent désormais les ordinateurs portables inductifs à 100 W à au moins 2028, réduisant la croissance à court terme pour le marché des CI de charge sans fil.

Normes propriétaires fragmentées entraînant des verrouillages de la chaîne d'approvisionnement des fabricants d'équipements d'origine

Qualcomm Quick Charge, Samsung Fast Wireless 2.0 et les protocoles Xiaomi 50 W imposent chacun des algorithmes de prise de contact distincts, obligeant les fabricants d'accessoires soit à licencier plusieurs piles, soit à risquer la confusion des consommateurs. Un contrôleur récepteur multimode gonfle les nomenclatures d'environ 2,50 USD, une surcharge douloureuse dans les smartphones de milieu de gamme. Les appareils x exigent une compatibilité ascendante pendant encore cinq à sept ans, perpétuant la prolifération des protocoles. Jusqu'à ce que l'Institut des ingénieurs électriciens et électroniciens ou l'Union internationale des télécommunications impose un schéma mondial unique, les fabricants d'équipements d'origine jongleront avec diverses branches de micrologiciels et maintiendront des stocks redondants, ce qui érode le CAGR à long terme pour le marché des CI de charge sans fil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : la dominance des récepteurs ancre les volumes de smartphones

Les CI récepteurs représentaient 62,52 % de la part du marché des CI de charge sans fil en 2025 et devraient croître à un CAGR de 15,4 % jusqu'en 2031. Cette trajectoire découle de milliards de smartphones, de montres connectées et de modules d'habitacle qui se renouvellent tous les 18 à 24 mois, contre des cycles de cinq ans pour les dalles et les stations d'accueil. La miniaturisation des récepteurs s'étend désormais aux boîtiers à l'échelle de la puce de 2,0 × 2,0 mm, permettant aux concepteurs d'intégrer la gestion de l'alimentation dans des bagues intelligentes sans agrandir le boîtier. La puce à niveau de tranche de 0,1 W d'Epson étend la portée aux capteurs à récupération d'énergie. Les CI émetteurs commandent des prix premium car ils intègrent des pilotes en nitrure de gallium, des capteurs à oxyde métallique pour la détection d'objets étrangers et parfois des liaisons Bluetooth Low Energy pour l'authentification dalle-téléphone, mais leurs volumes évoluent avec la production de mobilier et d'automobiles, et non avec les volumes de téléphones. Les dispositifs en nitrure de gallium améliorent le rendement de 88 % à 95 % tout en nécessitant des dissipateurs thermiques plus petits, mais ils exposent les fabricants d'équipements d'origine aux fluctuations des prix des tranches GaN qui mettent à l'épreuve les stratégies de couverture.

Un petit nombre de fournisseurs qualifiés pour l'automobile limite le choix pour les émetteurs d'habitacle, augmentant les marges mais allongeant les délais de qualification. Dans les appareils portables, les concepteurs doivent se conformer aux limites d'absorption spécifique IEEE C95.1, ce qui fait pression sur le micrologiciel des récepteurs pour réduire gracieusement le courant lors d'une exposition en champ proche. Ces contraintes de conception contrastées maintiennent l'équilibre du marché des CI de charge sans fil : les fournisseurs d'émetteurs recherchent la valeur plutôt que le volume, tandis que les fournisseurs de récepteurs visent l'échelle et la réduction des coûts de tranche. Cette asymétrie devrait persister jusqu'au déploiement généralisé d'une infrastructure inductive embarquée dans la chaussée, moment auquel les émetteurs haute puissance pourraient dépasser les récepteurs portables en termes de revenus.

Par puissance nominale : le segment haute puissance mène la croissance malgré les obstacles techniques

Les appareils faible puissance inférieurs à 20 W représentaient 46,56 % du marché des CI de charge sans fil en 2025, portés par les smartphones et les écouteurs qui se rechargent quotidiennement sur des dalles de chambre à coucher. Les systèmes de puissance moyenne entre 20 W et 100 W s'adressent aux tablettes et aux consoles automobiles et bénéficient de piles thermiques matures. Les classes haute puissance supérieures à 100 W afficheront le CAGR le plus rapide de 18,6 % jusqu'en 2031, car les robots industriels et les bus électriques nécessitent des recharges à l'échelle du kilowatt. La station MOOVair de 30 kW de Delta Electronics a maintenu un rendement de 95 % lors des essais de 2025, égalant les références câblées. L'émetteur WLC1150 d'Infineon intègre une annulation CEM active, réduisant le bruit rayonné de 10 dB, et satisfait aux exigences CEM automobiles sans blindages externes. Pourtant, des incidents de fuite thermique dans des piles de smartphones de 30 à 60 W ont forcé des reconceptions qui ont retardé plusieurs appareils phares de 2025, prouvant que la densité thermique reste un facteur limitant.

Les programmes d'ordinateurs portables visant des dalles de 65 W échouent encore la moitié du temps aux tests de rayonnement FCC, provoquant un pivot à l'échelle de l'industrie vers des modes « zone de sécurité » à 45 W. Les fournisseurs combinent la négociation de puissance, la détection d'objets étrangers et la télémétrie de température dans un seul microcontrôleur pour raccourcir les boucles de validation, mais la surface de silicium augmente de 15 % en conséquence. Réussir dans les catégories haute puissance dépend donc d'une expertise multidisciplinaire — thermique, CEM et micrologiciel — et pas seulement de la mise à l'échelle du silicium, une barrière qui concentre les opportunités parmi les maisons de semi-conducteurs diversifiées.

Par norme de charge : la dominance de Qi fait face à la disruption d'AirFuel dans les niches industrielles

L'écosystème Qi a maintenu une part de 75,31 % du marché des CI de charge sans fil en 2025, propulsé par plus de 1 200 accessoires certifiés et le poids marketing d'Apple, Samsung et Google. Le lancement de Qi2 en juillet 2025 a ajouté un alignement magnétique à 25 W, réduisant les pertes de mauvais positionnement à moins de 5 %. Le couplage résonant AirFuel, opérant à 6,78 MHz, tolère des écarts plus larges et plusieurs récepteurs, le rendant attractif pour les robots mobiles qui s'amarrent de manière imprécise. Par conséquent, les jeux de puces AirFuel devraient se développer à un CAGR de 16,2 % jusqu'en 2031, bien qu'à partir d'une base réduite. Panasonic Automotive a montré que son émetteur à bobine mobile peut atteindre l'alignement actif Qi2 avec une seule bobine plutôt que trois, réduisant considérablement les coûts des dalles et réduisant l'avantage de liberté spatiale d'AirFuel.

Les extensions propriétaires à 50 W de Xiaomi ou Quick Charge Wireless de Qualcomm offrent une vitesse de pointe mais fragmentent la compatibilité du marché secondaire, obligeant les fournisseurs de CI à intégrer des prises de contact multi-protocoles, ce qui augmente la complexité du micrologiciel et les frais généraux de redevances de brevets. À l'avenir, le mouvement d'harmonisation européen dans le cadre du mandat M/607 pourrait unifier les normes grand public d'ici 2027, mais les secteurs médical et industriel pourraient encore favoriser AirFuel pour sa couverture multi-appareils et ses exigences d'alignement plus souples, préservant un paysage à double norme pour l'industrie des CI de charge sans fil.

Par application : l'IoT industriel dépasse les smartphones en vitesse de croissance

Les smartphones et tablettes ont capturé 50,50 % des revenus de 2025, mais leur croissance unitaire annuelle est à un chiffre, tandis que les nœuds industriels et IoT s'accélèrent à un CAGR de 14,8 % jusqu'en 2031. Les robots mobiles autonomes se rechargent de manière opportuniste tout au long d'un quart de travail, quadruplant l'utilisation des dalles par rapport à la charge nocturne des téléphones. WIFERION a démontré que les robots mobiles autonomes atteignent une disponibilité de 99 % une fois que les stations d'accueil inductives remplacent les baies de branchement, un retour sur investissement qui convainc les responsables d'usine d'absorber des coûts de CI plus élevés. Les appareils portables s'appuient sur des récepteurs miniaturisés tels que l'IVM5300 d'INVENTVM, qui offre un rendement de 97 % et prolonge l'autonomie de la batterie des bagues en exploitant des modes de charge en filet inférieurs à 1 W. Les dispositifs médicaux d'Implantica exploitent la puissance sans fil pour éviter les voies d'infection, des chercheurs de l'Institut des ingénieurs électriciens et électroniciens enregistrant un rendement de 75 % pour des liaisons de stimulateurs cardiaques de 3 W.

Les habitacles automobiles passent d'un accessoire optionnel à un équipement standard, illustré par le lancement du Nissan Pathfinder 2026. Les tablettes fixées sur les tableaux de bord de chariots élévateurs et les scanners robustifiés dans les centres de distribution se rechargent à 50 W à travers des boîtiers scellés, réduisant les heures de maintenance. Collectivement, ces cas d'usage diversifient le marché des CI de charge sans fil au-delà des gadgets grand public et fournissent un lest de revenus lorsque les taux de renouvellement des téléphones baissent.

Analyse géographique

L'Asie-Pacifique a dominé le marché des CI de charge sans fil avec une part de 47,81 % en 2025, soutenue par les clusters d'assemblage de téléphones en Chine, les fournisseurs automobiles de premier rang au Japon et les champions de l'électronique intégrée verticalement en Corée du Sud. Xiaomi, OPPO et vivo continuent de pousser des normes à 50 W dans des téléphones à moins de 500 USD, multipliant la demande de récepteurs tout en comprimant les marges brutes. Panasonic Automotive, dont le siège est au Japon, a expédié plus de 10 millions d'unités à bobine mobile et est en mesure de se développer davantage à mesure que Qi2 se répand dans les cycles de renouvellement automobiles 2026. L'engagement de Samsung pour l'adoption de Qi2 sur l'ensemble de son portefeuille réorganise la base d'approvisionnement vers une gestion de l'alimentation centrée sur les logiciels. La volatilité du cuivre brut peut toutefois faire varier les coûts des bobines en fil de Litz de pourcentages à deux chiffres chaque trimestre, incitant les fournisseurs asiatiques à sécuriser des contrats pluriannuels et à explorer des alternatives gainées d'aluminium.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 15,30 % jusqu'en 2031, soutenue par l'écosystème de fabrication de smartphones dominant de la région, l'expansion de la production de véhicules électriques et l'adoption croissante d'appareils grand public compatibles Qi. La Chine, la Corée du Sud, Taïwan et le Japon continuent de renforcer la demande de CI de charge sans fil grâce aux investissements dans la fabrication de semi-conducteurs, l'électronique grand public haut de gamme et l'électronique automobile. De plus, le déploiement croissant de la charge sans fil dans les appareils portables, les appareils IoT industriels et les produits de maison intelligente renforce la position de l'Asie-Pacifique en tant que plus grand et plus rapide marché régional en croissance.

L'Europe accélère l'adoption sans fil grâce à la directive sur le chargeur commun et au plafond de veille Écoconception de 0,80 W, mais des défaillances CEM répétées au-delà de 65 W retardent les lancements d'ordinateurs portables. Le mandat M/607 oblige les fabricants de puces à prouver l'interopérabilité multi-normes, augmentant l'intensité de la recherche et du développement et favorisant les entreprises disposant de budgets de conformité importants. Les modules en carbure de silicium d'Infineon alimentant les bandes routières de 200 kW d'Electreon en Suède illustrent l'ambition de la région d'apporter la charge inductive à l'infrastructure de flotte. Tandis que le Moyen-Orient et l'Afrique croissent à partir d'une base plus petite à un CAGR significatif, les projets pilotes de villes intelligentes à Dubaï et à Riyad incluent des arrêts de bus et du mobilier urbain sans fil. L'Amérique latine bénéficie de la fabrication automobile au Brésil et au Mexique, où les SUV crossover listent désormais les dalles Qi2 en équipement standard ; néanmoins, les fluctuations monétaires tempèrent la pénétration de l'électronique grand public.

Paysage concurrentiel

Texas Instruments, NXP Semiconductors, STMicroelectronics, Renesas Electronics et Infineon Technologies représentaient collectivement plus de la moitié des revenus en 2025, conférant au marché une concentration modérée et garantissant aux acteurs établis un levier de fixation des prix pour les récepteurs de qualité automobile et certifiés Qi. Le projet de Texas Instruments d'absorber Silicon Labs étend sa portée de la gestion de l'alimentation aux microcontrôleurs de connectivité, créant des conceptions de référence intégrées susceptibles d'augmenter les coûts de changement pour les fabricants d'équipements d'origine. Renesas, propulsé par ses acquisitions de Dialog Semiconductor et Panthronics, vend désormais de manière croisée des contrôleurs NFC et Qi2 dans les terminaux de paiement, diversifiant ses activités au-delà de la cyclicité des smartphones.

Les niches haute puissance et à longue portée restent fragmentées. NuVolta revendique un jeu de puces pour smartphones à 100 W que les régulateurs n'ont pas encore autorisé au-delà de 30 W en raison de préoccupations thermiques, soulignant la difficulté de mise à l'échelle tout en respectant les enveloppes de sécurité IEC 62368. Energous et Powercast mènent la transmission RF inférieure au watt, ayant obtenu l'approbation de la FCC, mais font encore face au scepticisme des consommateurs quant au rendement et à la santé. La plateforme Cota d'Ossia a obtenu une rare approbation de la FCC sans limites de distance, mais ne délivre qu'une puissance de l'ordre du microwatt, la limitant aux capteurs à faible cycle de service. Les frais généraux de conformité selon ISO 26262 pour les véhicules et IEC 60601 pour les équipements médicaux poussent les startups à s'associer à des fonderies plus grandes qui maintiennent déjà une infrastructure de sécurité, renforçant l'avantage des maisons établies dans l'industrie des CI de charge sans fil.

Les acteurs établis investissent massivement dans la fabrication en nitrure de gallium, les algorithmes de détection d'objets étrangers et les moniteurs thermiques intégrés. Cette profondeur verticale raccourcit la validation pour les fabricants d'équipements d'origine et consolide la part de portefeuille, même si des entrants fabless de second rang ciblent les milieux de gamme Android sensibles aux coûts avec des puces minimalistes. Le résultat est un domaine bifurqué : un groupe premium concentré dominant les prises automobiles et industrielles, et une longue traîne en concurrence sur la surface de puce et l'encombrement du boîtier.

Leaders du secteur des CI de charge sans fil

Renesas Electronics Corporation

NXP Semiconductors N.V.

Texas Instruments Incorporated

Infineon Technologies AG

Qualcomm Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : ROHM Semiconductor a lancé les ML7670 et ML7671, une fusion monopuce de charge sans fil à 250 mW et de NFC destinée aux terminaux de paiement et aux lecteurs de contrôle d'accès.

- Février 2026 : Texas Instruments a dévoilé un accord en numéraire de 7,5 milliards USD pour acquérir Silicon Labs, positionnant l'entité fusionnée pour intégrer la puissance sans fil avec des jeux de puces de connectivité.

- Février 2026 : Nissan a confirmé des dalles Qi2 avec refroidissement actif dans le Pathfinder et le Murano 2026, intégrant la charge sans fil à 15 W dans les versions SUV grand public.

- Décembre 2025 : Energous a obtenu la conformité européenne pour son émetteur à longue portée PowerBridge Pro de 2 W, ouvrant la transmission à l'échelle d'une pièce pour les capteurs IoT.

Portée du rapport mondial sur le marché des CI de charge sans fil

Le rapport sur le marché des CI de charge sans fil est segmenté par type de CI (CI récepteurs et CI émetteurs), puissance nominale (faible puissance (moins de 20 W), puissance moyenne 20-100 W et haute puissance (plus de 100 W)), norme de charge (norme Qi, AirFuel PMA/Résonant et autres normes de charge), application (smartphones/tablettes, habitacle automobile, appareils industriels et IoT et dispositifs médicaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| CI récepteurs (Rx) |

| CI émetteurs (Tx) |

| Faible puissance (<20 W) |

| Puissance moyenne (20-100 W) |

| Haute puissance (>100 W) |

| Norme Qi |

| AirFuel (PMA / Résonant) |

| Autre norme de charge |

| Smartphones et tablettes |

| Appareils portables et écouteurs |

| Automobile (habitacle) |

| Appareils industriels et IoT |

| Dispositifs médicaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de CI | CI récepteurs (Rx) | ||

| CI émetteurs (Tx) | |||

| Par puissance nominale | Faible puissance (<20 W) | ||

| Puissance moyenne (20-100 W) | |||

| Haute puissance (>100 W) | |||

| Par norme de charge | Norme Qi | ||

| AirFuel (PMA / Résonant) | |||

| Autre norme de charge | |||

| Par application | Smartphones et tablettes | ||

| Appareils portables et écouteurs | |||

| Automobile (habitacle) | |||

| Appareils industriels et IoT | |||

| Dispositifs médicaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des CI de charge sans fil d'ici 2031 ?

La taille du marché des circuits intégrés de charge sans fil devrait atteindre 12,05 milliards USD d'ici 2031, avec une expansion à un CAGR de 14,29 % de 2026 à 2031.

Quel segment expédie actuellement le plus de CI de charge sans fil ?

Les CI récepteurs, intégrés dans les smartphones et les appareils portables, ont capturé 62,52 % de la part du marché des CI de charge sans fil en 2025.

Quelle est la classe de puissance à la croissance la plus rapide dans les CI de charge sans fil ?

Les solutions haute puissance supérieures à 100 W devraient progresser à un CAGR de 18,6 % jusqu'en 2031, portées par les robots industriels et l'infrastructure des véhicules électriques.

Quelle norme domine la charge sans fil aujourd'hui ?

La norme Qi contrôlait 75,31 % des revenus de 2025, et sa mise à jour Qi2 avec alignement magnétique à 25 W élargit cet écosystème.

Pourquoi l'Amérique du Nord est-elle attractive pour les fournisseurs ?

L'adoption de Qi2 par les fabricants d'équipements automobiles d'origine, les déploiements de robots mobiles autonomes industriels et les startups à longue portée financées par capital-risque devraient stimuler les revenus de l'Amérique du Nord jusqu'en 2031.

Quelles entreprises dominent le paysage concurrentiel ?

Texas Instruments, NXP Semiconductors, STMicroelectronics, Renesas Electronics et Infineon Technologies détenaient ensemble 65 % des revenus de 2025, leur conférant des avantages d'échelle dans les prises automobiles et industrielles.

Dernière mise à jour de la page le: