Taille et part du marché des systèmes PET-IRM cérébraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

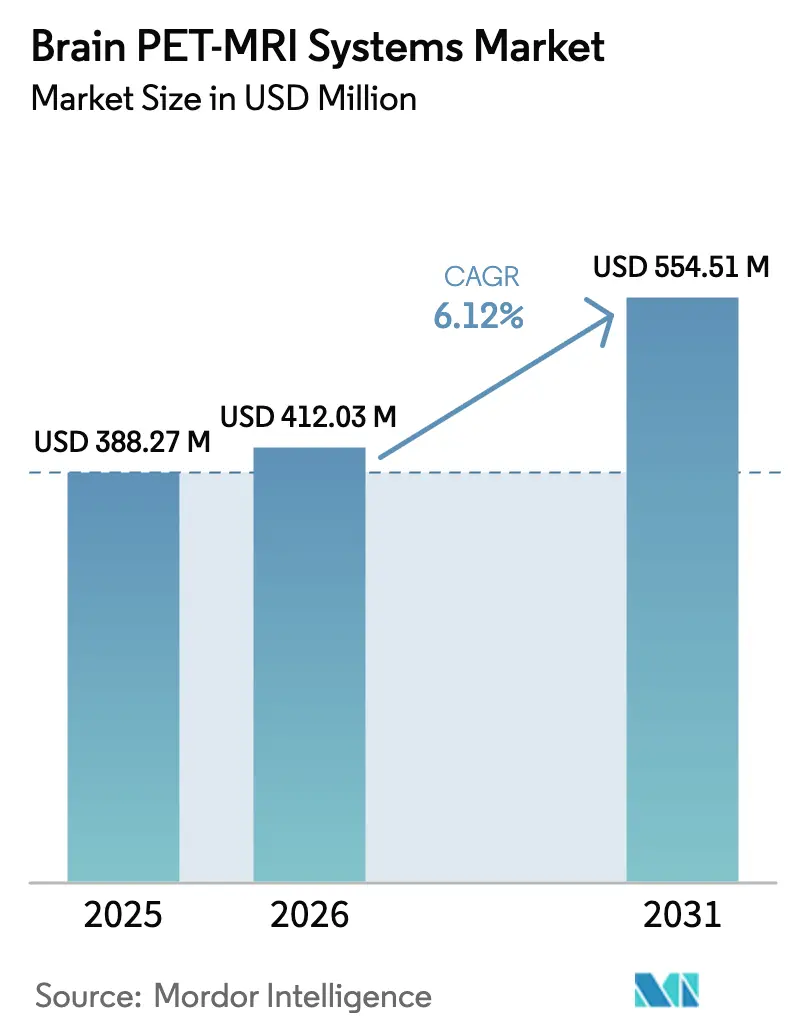

| Taille du Marché (2026) | 412.03 Millions de dollars américains |

| Taille du Marché (2031) | 554.51 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes PET-IRM cérébraux par Mordor Intelligence

La taille du marché des systèmes PET-IRM cérébraux en 2026 est estimée à 412,03 millions USD, en progression par rapport à la valeur 2025 de 388,27 millions USD, avec des projections pour 2031 indiquant 554,51 millions USD, croissant à un CAGR de 6,12 % sur la période 2026-2031. Cette croissance découle de la convergence entre la prévalence croissante des troubles neurologiques, les avancées dans la technologie d'imagerie hybride et l'élargissement des cadres de remboursement qui réduisent les obstacles financiers à la neuro-imagerie avancée. L'Amérique du Nord demeure l'ancre de revenus, tandis que l'Asie-Pacifique progresse le plus rapidement à mesure que les systèmes de santé modernisent leur infrastructure diagnostique et que les fabricants locaux augmentent leur production. Les plateformes PET-IRM traditionnelles continuent de dominer les bases installées, mais les conceptions sans hélium s'accélèrent à mesure que les prestataires cherchent à se prémunir contre les chocs de la chaîne d'approvisionnement et les coûts d'exploitation à long terme. L'oncologie clinique est actuellement le principal moteur d'utilisation des scanners, tandis que les procédures neurologiques progressent fortement grâce aux thérapies ciblant l'amyloïde dans la maladie d'Alzheimer. Dans toutes les régions, les hôpitaux initient encore la plupart des achats, mais les centres d'imagerie ambulatoire gagnent en dynamisme à mesure que les temps d'examen diminuent et que des systèmes compacts font leur apparition.

Points clés du rapport

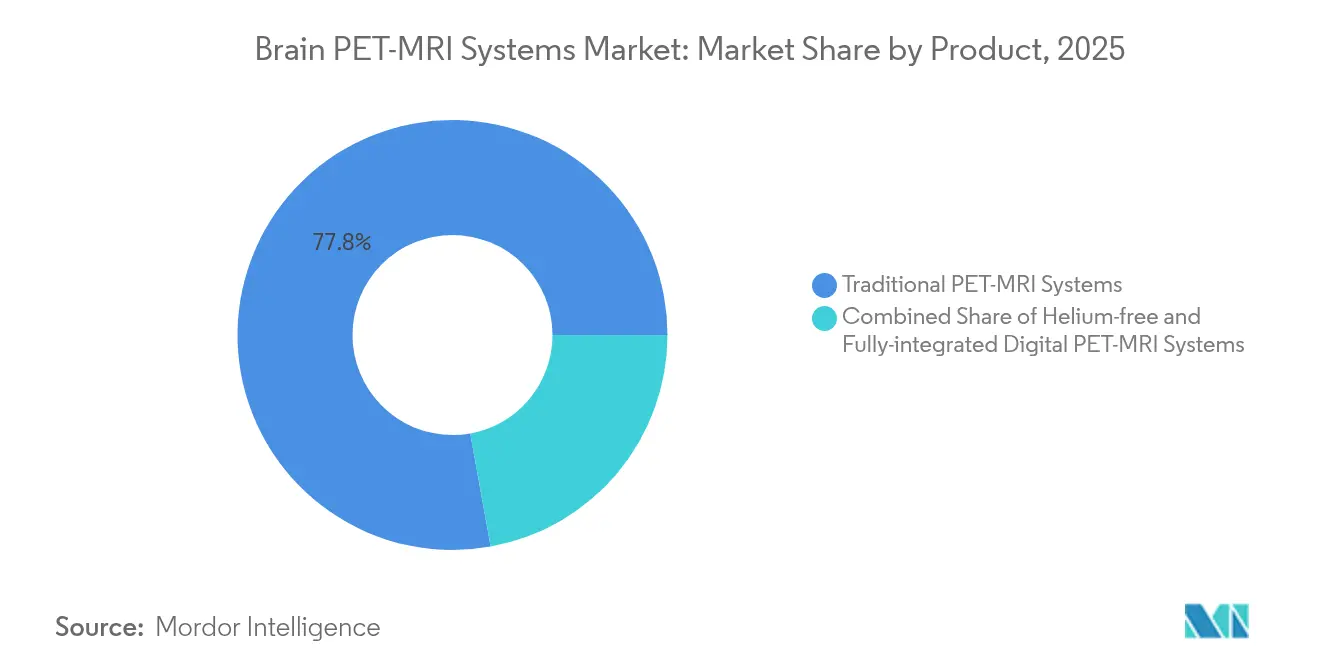

- Par catégorie de produit, les systèmes PET-IRM traditionnels détenaient 77,84 % de la part du marché des systèmes PET-IRM cérébraux en 2025 ; les solutions sans hélium devraient se développer à un CAGR de 6,64 % jusqu'en 2031.

- Par phase, les applications cliniques représentaient 60,74 % des revenus en 2025, tandis que l'utilisation préclinique devrait progresser à un CAGR de 9,72 % jusqu'en 2031.

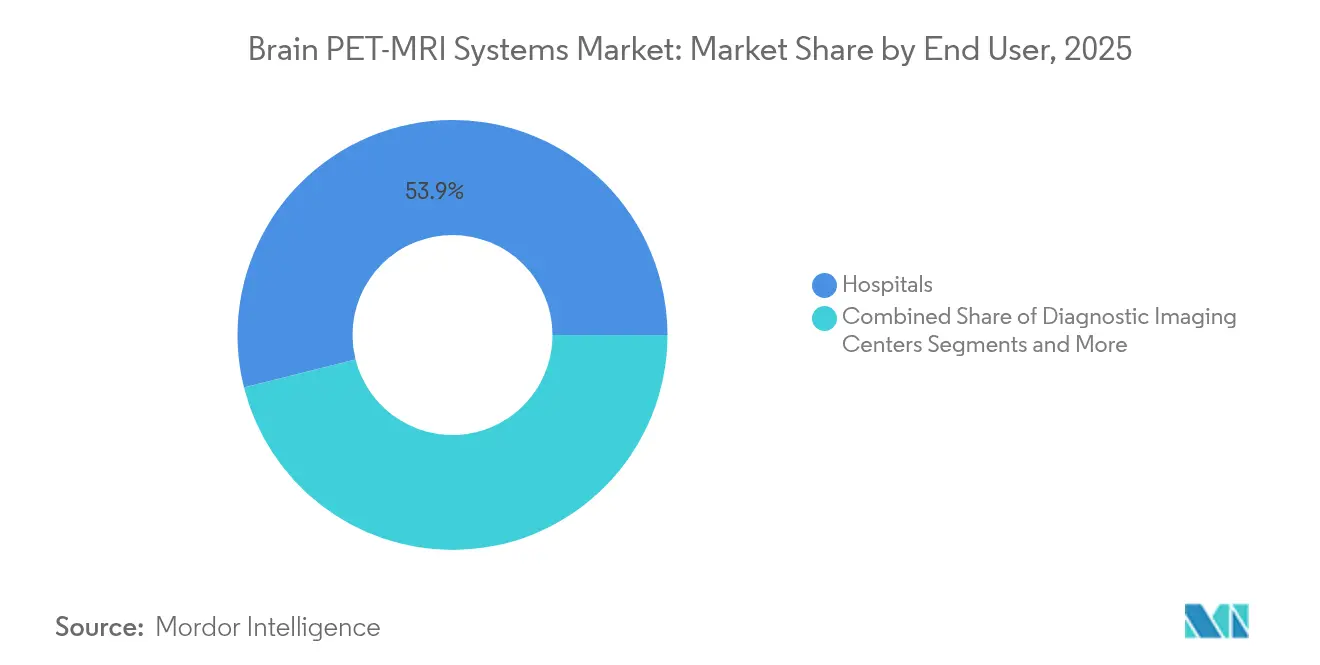

- Par utilisateur final, les hôpitaux étaient en tête avec 53,92 % de la taille du marché des systèmes PET-IRM cérébraux en 2025 ; les centres d'imagerie diagnostique devraient enregistrer un CAGR de 10,08 % jusqu'en 2031.

- Par application, l'oncologie a contribué à hauteur de 45,12 % des revenus en 2025, tandis que les procédures neurologiques progressent à un CAGR de 10,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,98 % des revenus en 2025 ; l'Asie-Pacifique est positionnée pour un CAGR de 10,31 %, le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes PET-IRM cérébraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles neurologiques | +1.8% | Mondial (élevé en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Avancées rapides dans la technologie d'imagerie hybride | +1.5% | Amérique du Nord et UE avec répercussions sur l'APAC | Moyen terme (2-4 ans) |

| Programmes de financement gouvernemental favorables | +1.2% | Amérique du Nord et UE, émergents en APAC | Moyen terme (2-4 ans) |

| Demande croissante de PET-IRM en neuro-oncologie | +1.0% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de neuro-biomarqueurs quantitatifs assistée par IA | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Utilisation dans la stratification des essais cliniques en neuro-psychiatrie | +0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles neurologiques

La maladie d'Alzheimer touche 6 millions d'Américains et devrait atteindre 13,8 millions d'ici 2060, incitant les payeurs et les prestataires à adopter des méthodes d'imagerie permettant de détecter précocement les plaques amyloïdes et les protéines tau au cours de l'évolution de la maladie. L'approbation du Lécanemab par l'Agence européenne des médicaments en 2024 impose une confirmation amyloïde, ce qui pourrait ajouter 270 000 examens TEP amyloïde par an dans l'UE. Une dynamique similaire est observable dans la maladie de Parkinson, où des traceurs TEP spécialisés améliorent le diagnostic différentiel [1]David Herrero, « Imagerie des voies dopaminergiques dans la maladie de Parkinson », Journal of Nuclear Medicine, snmjournals.org. Combinées à l'allongement de l'espérance de vie en Asie, ces tendances élargissent le marché des systèmes PET-IRM cérébraux en élargissant l'entonnoir clinique pour la détection précoce. Les centres médicaux universitaires tirent parti de cette demande en intégrant des scanners hybrides dans les cliniques de démence et les centres spécialisés dans les troubles du mouvement.

Avancées rapides dans la technologie d'imagerie hybride

Le Magnetom Flow de Siemens Healthineers réduit la consommation d'hélium de 1 500 L à 0,7 L et divise par deux les temps d'examen grâce à la reconstruction assistée par IA, réduisant ainsi les coûts de possession et les contraintes de débit. Philips et NVIDIA co-développent des modèles de fondation qui automatisent la sélection des protocoles et la détection des lésions, permettant aux équipes de radiologie de standardiser la qualité indépendamment des niveaux de personnel [2]« Collaboration IA Philips-NVIDIA pour l'IRM », Salle de presse Philips Healthcare, philips.com. Des prototypes de recherche atteignent désormais une résolution TEP inférieure à 2 mm, ouvrant des voies d'investigation dans les maladies micro-métastatiques et la cartographie des neuro-récepteurs. Collectivement, ces innovations différencient les fournisseurs non pas sur la seule puissance de l'aimant, mais sur l'intelligence des flux de travail, stimulant davantage l'adoption du marché des systèmes PET-IRM cérébraux parmi les prestataires sensibles aux coûts.

Programmes de financement gouvernemental favorables

Le Fonds pour la recherche médicale du futur de l'Australie finance des essais TEP-FET dans les gliomes de haut grade, validant l'impact de l'imagerie hybride sur la planification chirurgicale. Medicare a révisé sa couverture nationale en 2024 pour inclure les examens TEP pour la localisation des crises épileptiques et l'évaluation des tumeurs cérébrales, levant les plafonds d'utilisation pour les hôpitaux américains. La base de données nationale d'images médicales du Japon, comprenant 500 millions d'études, soutient la formation des algorithmes d'IA, accélérant l'autorisation réglementaire des outils d'aide à la décision. Ces incitations à plusieurs niveaux réduisent les obstacles à l'investissement en capital, élargissent le remboursement et alimentent des projets de recherche translationnelle, renforçant l'expansion à long terme du marché des systèmes PET-IRM cérébraux.

Demande croissante de PET-IRM en neuro-oncologie

La PET-IRM permet un contraste lésion-cerveau supérieur et une co-registration fonctionnelle-métabolique par rapport à la TEP-TDM, guidant les chirurgiens lorsque les tumeurs jouxtent le cortex éloquent. Le traceur [18F]FET permet aux cliniciens de distinguer la récidive tumorale de la nécrose radique, un point de décision clé dans la prise en charge des gliomes de haut grade. La reconstruction assistée par IA réduit le temps d'examen des tumeurs cérébrales jusqu'à 40 %, rendant les protocoles ambulatoires réalisables et augmentant le volume de procédures dans les centres de cancérologie communautaires. À mesure que les paradigmes théranostiques fusionnent l'imagerie diagnostique avec les radiopharmaceutiques ciblés, la PET-IRM devient indispensable tant pour le dépistage d'éligibilité que pour la surveillance post-thérapeutique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.4% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Accessibilité limitée dans les régions à faibles revenus | -1.1% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Complexité de l'intégration des flux de travail et de la formation | -0.9% | Mondial, particulièrement dans les établissements de santé de petite taille | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en hélium | -0.7% | Mondial, plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Les suites PET-IRM cérébrales clés en main peuvent dépasser 10 millions USD une fois inclus le blindage, l'infrastructure cryogénique et l'accès au cyclotron, un obstacle pour les hôpitaux de niveau intermédiaire qui se disputent des budgets d'investissement limités. Les prix de recharge en hélium ont augmenté de 250 % en 10 ans, poussant les opérateurs vers des contrats de service annuels dépassant ceux des IRM autonomes de 30 %. Les évaluations économiques mettent donc l'accent sur le débit ; les prestataires doivent planifier ≥ 10 patients par jour pour atteindre l'équilibre dans le cadre des calendriers de remboursement habituels. Les aimants sans hélium et les systèmes de refroidissement à sec promettent un soulagement, mais ils nécessitent des preuves évaluées par des pairs pour convaincre les conseils d'administration hospitaliers habitués aux technologies éprouvées et testées sur le terrain.

Complexité de l'intégration des flux de travail et de la formation

L'imagerie hybride oblige les départements de médecine nucléaire et de radiologie à synchroniser les flux de travail, la livraison des radiopharmaceutiques et la disponibilité des scanners — un changement culturel et logistique pour de nombreux établissements. Le personnel doit maîtriser les doubles protocoles de sécurité, la manipulation des radio-traceurs et l'interprétation avancée de la fusion d'images, ce qui allonge la courbe d'apprentissage. La pénurie de techniciens qualifiés en imagerie hybride fait grimper les coûts de main-d'œuvre et limite les opérations en dehors des heures ouvrables. Les petits hôpitaux se tournent vers la téléradiologie pour les lectures PET-IRM, mais les contraintes de latence et de bande passante peuvent réduire l'efficacité. Les fournisseurs proposent désormais des services de gestion de projet et de formation, mais le maintien des compétences reste une dépense permanente qui freine la pénétration du marché des systèmes PET-IRM cérébraux dans les environnements à ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes traditionnels génèrent les revenus malgré l'innovation sans hélium

Les scanners traditionnels détenaient 77,84 % du marché des systèmes PET-IRM cérébraux en 2025, soulignant la préférence des acheteurs pour les plateformes cliniquement validées bénéficiant d'une autorisation réglementaire étendue. La taille du marché des systèmes PET-IRM cérébraux liée aux systèmes traditionnels devrait s'étendre de 321,17 millions USD en 2026 à 422,28 millions USD en 2031 à un CAGR de 5,62 %. Les hôpitaux citent la flexibilité polyvalente et les bibliothèques de protocoles transparentes comme principaux avantages, renforçant l'effet de verrouillage de la base installée.

Les systèmes sans hélium et sans cryogène, bien qu'ils représentent aujourd'hui une part modeste, constituent la catégorie à la croissance la plus rapide avec un CAGR de 6,64 %. Les prestataires apprécient leur réduction de 97 % de la consommation d'hélium et leurs économies d'énergie annuelles de 40 MWh, des avantages qui s'alignent sur les mandats de décarbonisation. À mesure que les réserves mondiales d'hélium se resserrent, la part de marché des systèmes PET-IRM cérébraux des conceptions sans hélium devrait dépasser 25 % d'ici 2031. L'intégration de détecteurs numériques et l'analyse IA embarquée convergent dans tous les facteurs de forme, suggérant que la concurrence future s'articulera autour des écosystèmes de flux de travail intelligents plutôt que de la seule architecture magnétique.

Par phase : les applications cliniques dominent tandis que la recherche préclinique s'accélère

L'utilisation clinique a généré 60,74 % des revenus en 2025, portée par l'élargissement du remboursement, la demande des neurologues pour la confirmation amyloïde et la dépendance des oncologistes à la fusion métabolique-anatomique. La taille du marché des systèmes PET-IRM cérébraux pour les procédures cliniques devrait croître à un CAGR de 5,71 %, reflétant l'augmentation des volumes d'examens par système installé. Les hôpitaux exploitent l'imagerie hybride pour raccourcir les parcours diagnostiques, améliorant ainsi les indicateurs de rotation des lits et attirant des références tertiaires.

L'adoption préclinique, bien que plus modeste en valeur absolue, progresse à un CAGR de 9,72 % à mesure que les entreprises pharmaceutiques intègrent les biomarqueurs PET-IRM dans leurs décisions de poursuite ou d'abandon. La plateforme d'amplification du signal dDNP de Bruker offre une sensibilité métabolique 10 000 fois supérieure, permettant la translation souris-homme des signatures de réponse aux médicaments. Les instituts de recherche déploient des scanners animaux compacts, qui coûtent un tiers des unités cliniques et contournent les complexités de la radiopharmacie, accélérant ainsi la découverte tout en nourrissant les futurs protocoles cliniques.

Par utilisateur final : la domination hospitalière face au défi des centres d'imagerie

Les hôpitaux ont représenté 53,92 % des revenus en 2025 grâce à leurs départements intégrés de médecine nucléaire, à la production de radiotraceurs sur site et à de larges contrats avec les payeurs. La taille du marché des systèmes PET-IRM cérébraux attribuable aux sites hospitaliers devrait atteindre 309,65 millions USD d'ici 2031. Les équipes pluridisciplinaires privilégient l'imagerie hybride pour les conférences de planification chirurgicale et les comités de tumeurs, intégrant la PET-IRM dans les parcours de décision.

Les centres d'imagerie diagnostique, soutenus par un CAGR de 10,08 %, reconfigurent la dynamique concurrentielle. Les coûts de construction réduits pour les consoles sans hélium permettent des installations en banlieue où l'accès des patients et la flexibilité de planification stimulent la capture des références. Les réseaux de téléradiologie élargissent la couverture des sous-spécialités, et les partenariats de radiopharmacie mobile compensent les lacunes dans la livraison des traceurs. Les établissements universitaires, quant à eux, consolident leur niche grâce à des essais translationnels financés par des subventions qui ouvrent la voie à l'optimisation des protocoles.

Par application : le leadership de l'oncologie cède la place à la croissance de la neurologie

L'oncologie est restée en tête avec 45,12 % des revenus en 2025, mais son CAGR de 5,41 % est inférieur à celui de la neurologie. Les équipes chirurgicales s'appuient sur la PET-IRM pour délimiter les marges des gliomes et différencier la pseudoprogression, soutenant les résections de précision et la planification de la radiothérapie stéréotaxique. La part du marché des systèmes PET-IRM cérébraux ancrée dans l'oncologie devrait diminuer marginalement à mesure que d'autres indications rattrapent leur retard.

Les études neurologiques, en expansion à un CAGR de 10,02 %, combleront l'écart d'ici 2031. Les nouvelles thérapies modificatrices de la maladie d'Alzheimer nécessitent une vérification amyloïde, tandis que les essais sur la maladie de Parkinson nécessitent une imagerie des récepteurs dopaminergiques pour la stratification des cohortes. Les protocoles émergents dans le trouble dépressif majeur et l'épilepsie élargissent encore le champ neurologique. L'imagerie cardiologique et psychiatrique reste exploratoire mais pourrait s'accélérer une fois que les voies de remboursement se cristalliseront.

Analyse géographique

L'Amérique du Nord a conservé 41,98 % de part en 2025, portée par l'élargissement de la politique Medicare, les pipelines de subventions des NIH et les collaborations fournisseurs-académiques telles que les projets IA conjoints de GE HealthCare avec l'UCSF et Stanford Medicine. La taille du marché des systèmes PET-IRM cérébraux dans la région devrait dépasser 233,12 millions USD d'ici 2031. Cependant, la privatisation des réserves d'hélium suscite des inquiétudes quant à la volatilité des coûts, incitant les prestataires à accélérer les mises à niveau sans hélium.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 10,31 %. Le référentiel national d'images du Japon soutient le développement d'algorithmes, tandis que la réforme pluridécennale du système de santé en Chine oriente les capitaux vers les centres neuro-tertiaires, malgré des disparités persistantes entre zones rurales et urbaines. Les équipementiers nationaux fournissent désormais des bobines de gradient et des amplificateurs RF, réduisant les délais de livraison et les prix, propulsant davantage l'adoption du marché des systèmes PET-IRM cérébraux.

L'Europe affiche une adoption mature ; cependant, l'approbation du Lécanemab par l'UE en 2024 déclenche une hausse des examens amyloïdes, améliorant les taux d'utilisation. Les politiques de durabilité accélèrent l'adoption des systèmes à faible consommation d'hélium, et le partage transfrontalier des données aligne les normes de protocoles. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont des marchés naissants mais bénéficient de coentreprises public-privé de centres diagnostiques qui importent des scanners reconditionnés et exploitent l'expertise internationale en téléradiologie.

Paysage concurrentiel

Le marché des systèmes PET-IRM cérébraux est modérément consolidé, dominé par Siemens Healthineers, GE HealthCare et Philips, chacun se différenciant par des feuilles de route technologiques plutôt que par les prix. Siemens commercialise des aimants pratiquement sans hélium et des conceptions écologiques qui réduisent la consommation d'énergie de 30 %. GE se concentre sur les réseaux de bobines AIR et l'orchestration des flux de travail assistée par IA, soulignée par son acquisition de MIM Software pour approfondir l'analyse quantitative des images. Philips s'associe à NVIDIA pour intégrer des modèles basés sur des transformeurs qui automatisent la planification des examens et réduisent la variance des opérateurs.

Les acteurs de second rang tels que Bruker et MR Solutions ciblent les niches de recherche et précliniques avec des détecteurs à ultra-haute résolution. L'insert BrainPET amovible de Cubresa illustre les modules complémentaires modulaires qui s'adaptent aux suites IRM existantes, une stratégie attrayante pour les centres aux budgets contraints. Les fournisseurs regroupent de plus en plus des licences logicielles à vie et des diagnostics de service à distance, créant des flux de revenus récurrents et approfondissant la fidélisation des clients.

Les alliances stratégiques caractérisent les mouvements récents : Siemens collabore avec des entreprises biotechnologiques pour co-développer des traceurs d'imagerie tau, tandis que Philips s'engage avec des réseaux hospitaliers dans des contrats basés sur les résultats où le paiement est aligné sur les indicateurs de débit et de disponibilité. La course à l'IA embarquée favorise une réflexion en termes d'écosystème ; les fournisseurs ouvrent des kits de développement logiciel aux créateurs d'algorithmes tiers, assurant la fidélisation à la plateforme et les effets de réseau de données qui renforcent les avantages concurrentiels.

Leaders du secteur des systèmes PET-IRM cérébraux

Siemens Healthineers AG

Koninklijke Philips N.V.

GE HealthCare

Bruker

Cubresa Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Philips a introduit Smart Quant Neuro 3D, un package d'IRM cérébrale quantitative basé sur l'IA qui rationalise les flux de travail et renforce la confiance diagnostique.

- Juin 2023 : GE HealthCare a dévoilé les technologies SIGNA PET/MRI AIR lors de la réunion annuelle de la Société de médecine nucléaire et d'imagerie moléculaire au Canada.

- Mai 2023 : Cubresa a installé son premier système d'insert BrainPET au St. Joseph's Health Care London en partenariat avec le Lawson Health Research Institute.

Périmètre du rapport mondial sur le marché des systèmes PET-IRM cérébraux

L'examen TEP/IRM combine la tomographie par émission de positons (TEP) et l'imagerie par résonance magnétique (IRM) en un seul test. Cette technologie hybride produit des images très détaillées du corps. Les médecins utilisent ces images pour diagnostiquer des pathologies et planifier des traitements. Ces examens aident au diagnostic de la maladie d'Alzheimer, de l'épilepsie et des tumeurs cérébrales.

Le marché des systèmes PET-IRM cérébraux est segmenté par produit, phase, utilisateur final et géographie. Par produit, le marché est segmenté en systèmes PET-IRM cérébraux traditionnels et systèmes PET-IRM sans hélium. Par phase, le marché est segmenté en préclinique et clinique. Par utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre également la taille du marché et les prévisions pour 13 pays dans la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Systèmes PET-IRM traditionnels |

| Systèmes sans hélium / sans cryogène |

| Systèmes PET-IRM numériques entièrement intégrés |

| Préclinique |

| Clinique |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Instituts universitaires et de recherche |

| Neurologie |

| Oncologie |

| Cardiologie |

| Psychiatrie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Systèmes PET-IRM traditionnels | |

| Systèmes sans hélium / sans cryogène | ||

| Systèmes PET-IRM numériques entièrement intégrés | ||

| Par phase | Préclinique | |

| Clinique | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Instituts universitaires et de recherche | ||

| Par application | Neurologie | |

| Oncologie | ||

| Cardiologie | ||

| Psychiatrie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes PET-IRM cérébraux ?

La taille du marché des systèmes PET-IRM cérébraux devrait atteindre 412,03 millions USD en 2026 et croître à un CAGR de 6,12 % pour atteindre 554,51 millions USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les procédures neurologiques progressent à un CAGR de 10,02 %, portées par les besoins d'imagerie liés à la maladie d'Alzheimer et à la maladie de Parkinson.

Qui sont les acteurs clés du marché des systèmes PET-IRM cérébraux ?

Siemens Healthineers AG, Koninklijke Philips N.V., GE HealthCare, Bruker, Mediso Ltd., MR Solutions, Cubresa Inc. et Aspect Imaging Ltd. sont les principales entreprises opérant sur le marché des systèmes PET-IRM cérébraux.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes PET-IRM cérébraux ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des systèmes PET-IRM cérébraux ?

L'Amérique du Nord est en tête avec 41,98 % des revenus en 2025, grâce à un remboursement solide et à un financement de la recherche robuste.

Dernière mise à jour de la page le: