Taille et Part du Marché des Générateurs d'Éoliennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.45 Milliards de dollars |

| Taille du Marché (2031) | 36.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Générateurs d'Éoliennes par Mordor Intelligence

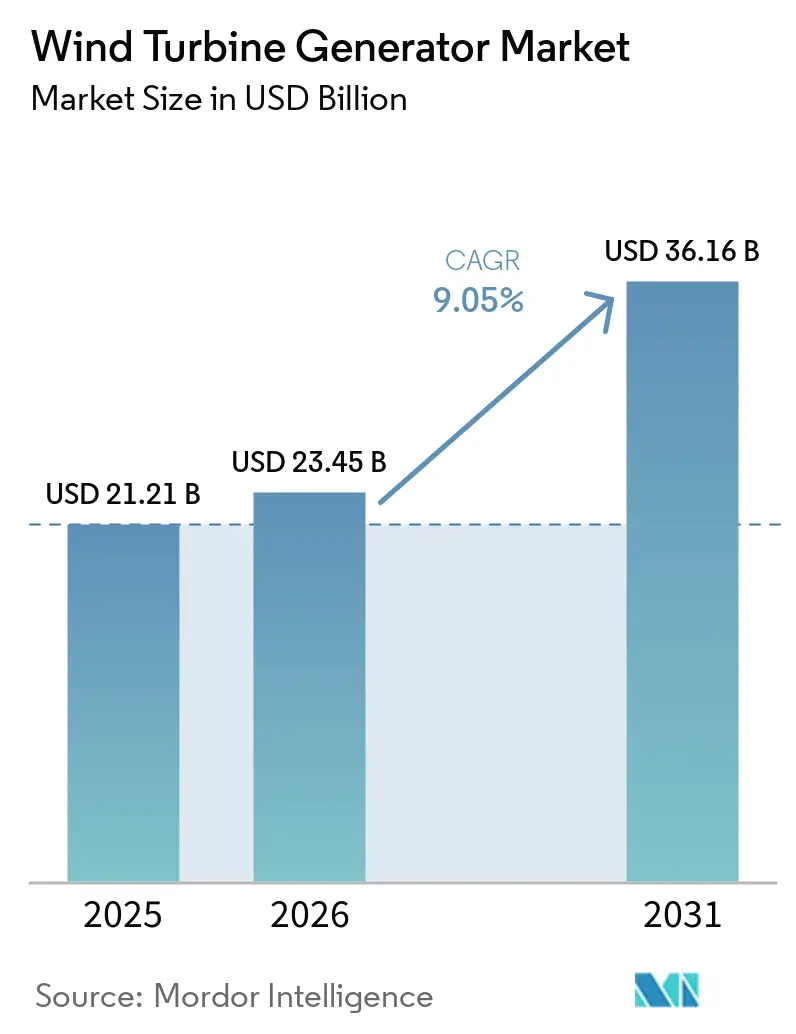

La taille du marché des générateurs d'éoliennes devrait passer de 21,21 milliards USD en 2025 à 23,45 milliards USD en 2026 et devrait atteindre 36,16 milliards USD d'ici 2031, à un CAGR de 9,05 % sur la période 2026-2031. La demande croissante d'architectures de générateurs optimisées pour les performances, des exigences plus strictes en matière de stabilité du réseau et le déploiement commercial rapide de plateformes offshore légères soutiennent cette expansion. Les générateurs à induction doublement alimentés (DFIG) ancrent encore la plupart des installations terrestres, mais l'adoption des générateurs synchrones à aimants permanents (PMSG) s'accélère à mesure que les matières premières recyclées en terres rares réduisent les coûts et que les conceptions à entraînement direct réduisent les temps d'arrêt des boîtes de vitesses. Des projets pilotes d'éoliennes flottantes en Chine et en Norvège prouvent qu'une masse de générateur inférieure à 8 tonnes par mégawatt stabilise les plateformes à des profondeurs d'eau de 50 mètres, ouvrant de nouvelles zones de concession en eaux profondes. Les accords d'achat d'électricité d'entreprise totalisant 215 GW de commandes de turbines en 2025 orientent les achats vers des générateurs à vitesse variable qui alignent la production sur la demande horaire des centres de données.

Principaux Enseignements du Rapport

- Par type de générateur, les plateformes DFIG ont dominé avec 54,9 % de part du marché des générateurs d'éoliennes en 2025, tandis que les conceptions supraconductrices à haute température devraient afficher un CAGR de 15,6 % jusqu'en 2031.

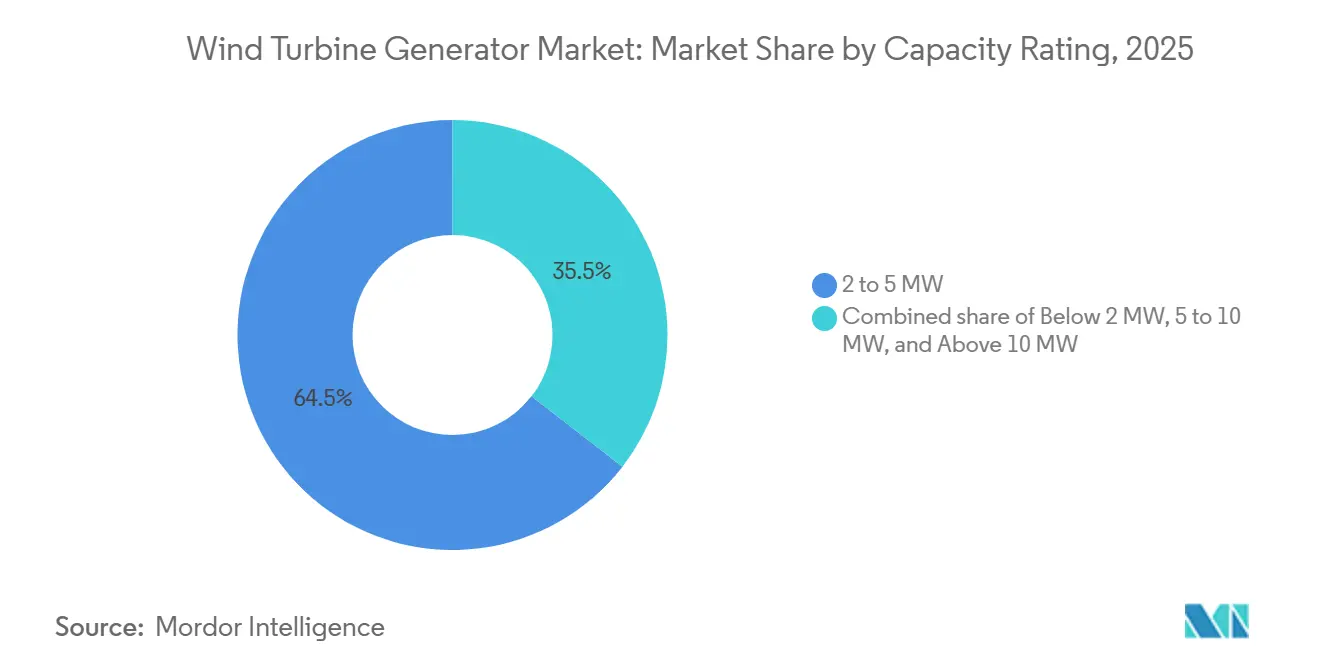

- Par puissance nominale, la tranche 2 à 5 MW représentait 64,5 % de la taille du marché des générateurs d'éoliennes en 2025 et le segment 5 à 10 MW devrait se développer à un CAGR de 12,0 % entre 2026 et 2031.

- Par application, les installations terrestres représentaient 72,0 % des installations de 2025 ; les projets d'éoliennes flottantes offshore progressent à un CAGR de 17,5 % jusqu'en 2031.

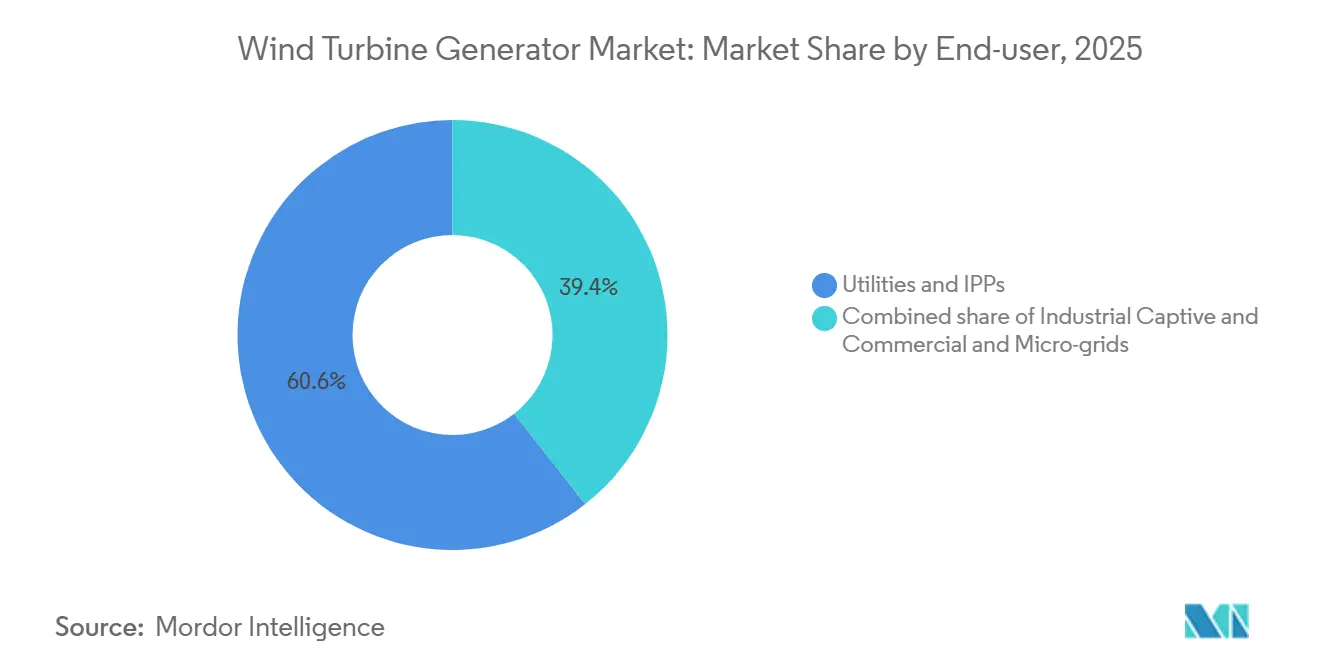

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants détenaient 60,6 % de la demande de 2025, tandis que les micro-réseaux commerciaux devraient croître à un CAGR de 12,8 % jusqu'en 2031.

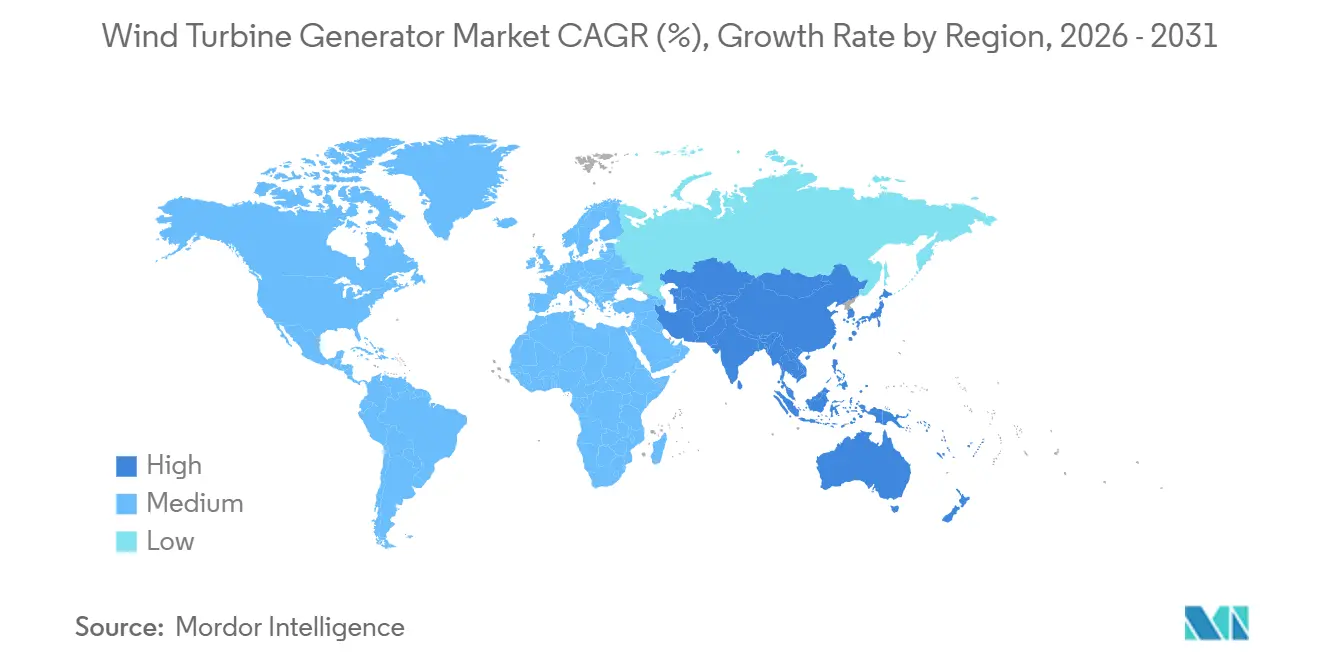

- Par géographie, l'Asie-Pacifique était en tête avec 42,8 % de part des revenus en 2025 et devrait maintenir un CAGR de 9,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Générateurs d'Éoliennes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réductions rapides des coûts de la technologie PMSG | +1.8% | Mondial, avec adoption précoce en Europe et en Chine | Moyen terme (2-4 ans) |

| Objectifs d'éolien offshore stimulant la demande d'entraînement direct à haute capacité | +2.1% | Europe, Asie-Pacifique (Chine, Taïwan, Japon), émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| Révisions des codes de réseau imposant des générateurs avancés à vitesse variable | +1.3% | Europe (Irlande, Turquie, Allemagne), Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Accords d'achat d'électricité d'entreprise accélérant les installations à l'échelle des services publics | +1.6% | Amérique du Nord, Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Programmes de repowering créant une demande de modernisation | +1.1% | Amérique du Nord (États-Unis), Europe (Allemagne, Danemark, Espagne) | Court terme (≤ 2 ans) |

| Projets pilotes d'éoliennes flottantes offshore stimulant des conceptions de générateurs légers | +1.4% | Europe (Norvège, Royaume-Uni), Asie-Pacifique (Chine, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réductions Rapides des Coûts de la Technologie PMSG

Les prix des systèmes PMSG ont chuté de 22 % entre 2024 et début 2026, les fabricants chinois et européens ayant optimisé les circuits magnétiques et mis à l'échelle les lignes d'enroulement automatisées. L'approvisionnement secondaire en terres rares provenant de disques durs recyclés a ajouté 4 200 tonnes de néodyme en 2025, assouplissant les prix au comptant qui avaient atteint 160 USD par kilogramme un an plus tôt [1]Financial Times, "Les Terres Rares Recyclées Stabilisent les Marchés des Aimants," ft.com. Goldwind et Ming Yang ont tiré parti de leurs usines d'aimants intégrées pour proposer des nacelles PMSG à 210 000 USD par mégawatt, sous-cotant les offres européennes de 15 % et remportant 68 % des commandes en Asie-Pacifique en 2025. Les stators modulaires de la plateforme 5.X de Siemens Gamesa ont réduit la main-d'œuvre d'assemblage de 30 %, rendant l'entraînement direct viable sur des marchés dépourvus de grues à levage lourd [2]Siemens Gamesa, "Rapport Technique de la Plateforme 5.X," siemensgamesa.com. Les intervalles de maintenance offshore plus longs dépassant désormais 18 mois favorisent les machines PMSG sans engrenages qui évitent les coûteuses interventions de jack-up.

Objectifs d'Éolien Offshore Stimulant la Demande d'Entraînement Direct

L'Union européenne a installé 22,5 GW offshore en 2025, dont 78 % utilisant des PMSG à entraînement direct d'une puissance supérieure à 12 MW pour respecter des fenêtres de maintenance de deux ans [3]Association Européenne de l'Énergie Éolienne, "Installations Offshore de l'UE 2025," ewea.org. La Chine a testé sur le terrain des prototypes de 17 MW et 20 MW qui ont éliminé les modes de défaillance des boîtes de vitesses responsables d'un tiers des temps d'arrêt offshore. Vestas a enregistré 4,2 GW de commandes de V236-15 MW qui ont atteint des facteurs de capacité de 94 % dans les projets pilotes en mer du Nord, soit huit points au-dessus des flottes DFIG comparables. Hywind Tampen a plafonné la masse de la nacelle à 120 tonnes, un seuil atteint par des unités PMSG compactes à rotors sans fer segmentés. Les nouvelles règles flottantes IEC 61400-3-2 renforcent la préférence pour les modèles à entraînement direct avec moins de pièces rotatives et un risque de résonance de torsion plus faible.

Révisions des Codes de Réseau Imposant un Fonctionnement à Vitesse Variable

L'Irlande exige désormais que les turbines traversent des creux de tension de 0,15 unité par unité pendant 625 millisecondes, poussant les développeurs vers des systèmes PMSG à convertisseur complet ou des systèmes DFIG avancés [4]EirGrid, "Code de Réseau Irlandais Version 5.0," eirgrid.com. La Turquie a appliqué des règles similaires de traversée de tension basse et haute en mi-2025, ajoutant 45 000 USD par mégawatt en électronique de puissance supplémentaire. L'Allemagne a plafonné les taux de rampe à 10 % de la puissance nominale par minute, ce que les plateformes à vitesse variable satisfont grâce à un contrôle précis de l'onduleur. Les installations espagnoles équipées de ces générateurs ont capturé 92 % des nouveaux créneaux de réseau en 2025, contre 61 % pour les unités à vitesse fixe. L'alignement avec les objectifs de gestion de l'énergie ISO 50001 renforce davantage la préférence des services publics pour les modèles à vitesse variable.

Accords d'Achat d'Électricité d'Entreprise Stimulant les Déploiements à l'Échelle des Services Publics

Les accords d'achat d'électricité d'entreprise ont dépassé 215 GW de commandes de turbines en 2025, et les acheteurs exigent désormais des machines à vitesse variable capables de fournir de l'énergie selon des calendriers infra-horaires. RWE a signé un accord de 1,5 GW avec un opérateur européen de centres de données, sélectionnant des turbines DFIG capables de moduler ±5 % de la production prévue et de réduire les coûts d'équilibrage. Iberdrola a insisté sur des liaisons SCADA en temps réel, une fonctionnalité que les onduleurs PMSG intégrés fournissent à moindre coût d'intégration. Clearway a privilégié les machines de 5 MW et plus qui réduisent l'empreinte foncière et les paiements aux locataires. Les garanties d'analyse prédictive couvrant 25 ans sont devenues standard dans 68 % des contrats d'entreprise signés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en terres rares gonflant les coûts des PMSG | -1.4% | Mondial, aigu en Europe et en Amérique du Nord dépendantes des importations | Moyen terme (2-4 ans) |

| Retards d'interconnexion de transmission | -2.2% | Amérique du Nord (États-Unis, Canada), émergent en Inde et au Brésil | Long terme (≥ 4 ans) |

| Limites de poids des grues restreignant les grandes unités terrestres | -0.8% | Amérique du Nord, Europe (marchés matures avec contraintes d'infrastructure) | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance due au risque de défaillance des roulements dans les zones de typhons | -0.6% | Asie-Pacifique (Taïwan, Japon, Philippines, Vietnam) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement en Terres Rares Gonflant les Coûts des PMSG

Les prix du néodyme ont grimpé à 160 USD par kilogramme début 2025 après des restrictions à l'exportation sur les alliages magnétiques chinois, augmentant les coûts des matériaux des PMSG de 80 000 USD par mégawatt. L'Europe et l'Amérique du Nord dépendent des importations pour plus de 90 % de leurs besoins en terres rares, exposant les projets aux fluctuations monétaires et aux risques politiques. Le recyclage a ajouté un tampon temporaire, mais l'approvisionnement secondaire n'a couvert que 12 % de la demande mondiale d'aimants l'année dernière. Les générateurs supraconducteurs à haute température plus légers évitent les aimants mais restent coûteux en raison des systèmes cryogéniques. Jusqu'à ce que les mines diversifiées en Australie, au Canada et en Tanzanie soient pleinement opérationnelles après 2028, l'incertitude des prix des PMSG pèsera sur les budgets des appels d'offres.

Retards d'Interconnexion de Transmission

La file d'attente des États-Unis a gonflé à 2 600 GW en 2024, se traduisant par des délais d'attente moyens de 5,2 ans et un impact de 3 à 5 points de pourcentage sur les taux de rendement internes des projets. Les opérateurs régionaux de réseau ont retiré 47 GW de capacité éolienne en 2025 après que les allocations de coûts de mise à niveau ont dépassé 200 USD par kilowatt. L'Inde a fait face à un arriéré de 18 GW dans le Gujarat et le Rajasthan malgré des mesures d'accélération, tandis que le Brésil a manqué ses objectifs de transmission de 4,9 GW dans la région Nord-Est. L'Ordonnance FERC 2023 réduira les délais d'étude américains de 18 mois, mais les demandes héritées semblent bloquées dans des processus plus lents jusqu'en 2027 au moins. L'accès bloqué à l'interconnexion pousse les développeurs vers le repowering, l'éolien offshore flottant et les micro-réseaux industriels captifs qui contournent les nœuds congestionnés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Générateur : Les Conceptions Supraconductrices Gagnent en Dynamisme

La taille du marché des générateurs d'éoliennes pour les unités supraconductrices à haute température (HTS) est faible aujourd'hui, mais elle se développera à un CAGR de 15,6 % jusqu'en 2031, les développeurs d'éoliennes flottantes cherchant à atteindre une masse de nacelle inférieure à 8 tonnes par mégawatt. Les systèmes DFIG ont conservé 54,9 % de part de marché en 2025 grâce à leur coût en capital plus faible et à leurs vastes réseaux de services. L'adoption des générateurs synchrones à aimants permanents (PMSG) croît rapidement, notamment dans les turbines offshore d'une capacité supérieure à 12 MW. La suppression de la boîte de vitesses dans ces turbines réduit les besoins de maintenance et prolonge les intervalles de service. Les unités synchrones conventionnelles satisfont des rôles de formation de réseau de niche, et les concepts à réluctance commutée restent en phase précommerciale.

Les prototypes HTS comme le générateur EcoSwing de 3,6 MW ont atteint un ratio de 11 tonnes par mégawatt et ont éliminé les aimants en terres rares, réduisant l'exposition aux matériaux de 65 000 USD par machine. Les mises à niveau DFIG sont désormais nécessaires pour satisfaire des codes de traversée de tension basse plus stricts, érodant leur avantage en termes de coût. Les unités PMSG à entraînement direct dominent la tranche 5-10 MW, où les stators segmentés permettent un transport légal sur route et un assemblage sur site. Les machines synchrones conventionnelles équipent encore les micro-réseaux qui ont besoin d'une capacité de démarrage à froid, mais les batteries réduisent cet avantage. Les problèmes de bruit des générateurs à réluctance commutée au-dessus de 80 décibels limitent le déploiement à proximité des communautés, retardant une adoption plus large.

Par Puissance Nominale : Les Turbines de Gamme Intermédiaire Prédominent tandis que les Grands Modèles Progressent

La classe 2 à 5 MW représentait 64,5 % des installations de 2025 et continue de s'aligner sur les limites des grues mobiles de 800 tonnes sur la plupart des sites terrestres. Le segment 5 à 10 MW croîtra à un CAGR de 12,0 % après 2026, les programmes de repowering favorisant moins d'unités qui triplent la production d'énergie par fondation et réduisent de moitié les travaux de génie civil. Les machines de plus de 10 MW ont capturé 14 % des commandes offshore l'année dernière, les développeurs cherchant des facteurs de capacité supérieurs à 50 %.

Les tarifs journaliers des jack-up proches de 270 000 USD incitent à utiliser des unités de 15 MW qui réduisent le temps de navire de 40 % par rapport à trois turbines plus petites. Les nacelles modulaires divisées permettent aux modèles terrestres de 7 MW de respecter les réglementations de poids routier en transportant six sections de stator par camion. Les limites d'assurance dans les zones de typhons plafonnent la couverture à 18 millions USD par turbine, ce qui décourage les capacités d'unité unique supérieures à 15 MW en Asie de l'Est. Les turbines de moins de 2 MW persistent là où les règles des services publics de distribution plafonnent l'éolien derrière le compteur à 2 MW et où l'esthétique communautaire crée une demande pour des hauteurs de moyeu plus faibles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Installations Offshore Flottantes s'Accélèrent

Les applications terrestres ont représenté 72,0 % de la demande de générateurs en 2025, soutenues par des coûts d'équilibre de centrale plus faibles. L'éolien offshore à fondation fixe reste le modèle de déploiement principal. Cependant, la capacité d'éolien offshore flottant, bien qu'encore en phase de commercialisation précoce, devrait croître à un CAGR de 17,5 % jusqu'en 2031. Les nouvelles normes IEC pour les éoliennes flottantes et les enchères de concessions en eaux profondes en Écosse et en Corée du Sud quintupleront le pipeline flottant d'ici 2028.

Les conceptions d'éoliennes flottantes offshore imposent des enveloppes de charge dynamique plus strictes qui favorisent les stators PMSG segmentés et bientôt les rotors HTS. Les machines terrestres de plus de 6 MW font face à des limites de transport et de grue, canalisant la véritable croissance en mégawatts vers l'offshore. Les développeurs d'éoliennes à fondation fixe optent pour des plateformes à entraînement direct sans engrenages pour éviter la maintenance des boîtes de vitesses qui nécessite des navires jack-up. Les projets terrestres distribués en Inde et au Brésil s'appuient encore sur des unités de 3-4 MW pour rester dans les limites des réseaux régionaux.

Par Utilisateur Final : Les Captifs Industriels Diversifient les Achats

Les services publics et les producteurs d'électricité indépendants ont capturé 60,6 % des commandes de 2025 en regroupant des accords d'achat d'électricité d'entreprise multi-GW avec des centres de données et des entreprises de matières premières. Les captifs industriels et les micro-réseaux commerciaux se développeront à un CAGR de 12,8 % jusqu'en 2031, portés par les grandes aciéries, cimenteries et usines chimiques cherchant une accréditation de neutralité carbone.

Les installations captives ont atteint 4,2 GW en 2025, tirant parti de l'amortissement fiscal accéléré et des options de générateur à démarrage à froid qui restaurent les processus d'usine dans les 90 secondes suivant une perte de réseau. Les services publics continuent de dominer les engagements offshore, car les projets de 1 GW et plus nécessitent des bilans de plusieurs milliards de dollars et une expertise approfondie en intégration de réseau. Les plafonds d'interconnexion des micro-réseaux inférieurs à 2 MW dans de nombreux États américains obligent les usines à adopter plusieurs petites turbines, maintenant une demande limitée pour les générateurs de moins de 2 MW malgré leurs coûts nivelés plus élevés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique détenait 42,8 % des revenus du marché des générateurs d'éoliennes en 2025 et devrait se développer à un CAGR de 9,7 % jusqu'en 2031. Le rythme d'installation annuel de plus de 100 GW de la Chine et ses unités flottantes prototypes de 17 MW soutiennent le leadership régional. L'Inde a ajouté 6,3 GW en 2025 après avoir accéléré 9 GW de mises à niveau de réseau, bien qu'un arriéré de second rang au Rajasthan persiste. Le Japon et la Corée du Sud imposent désormais des turbines certifiées de classe T pour satisfaire les assureurs après des défaillances de roulements liées aux typhons. Le Vietnam et les Philippines ont signé 2,8 GW de contrats dans des zones cycloniques, tous spécifiant des PMSG avec surveillance de l'état en temps réel.

L'Europe installe 22,5 GW offshore dans le cadre de la politique REPowerEU qui vise 120 GW d'ici 2030. L'Allemagne a repowered 680 MW de capacité terrestre, triplant la densité en mégawatts par site sans ajouter de nouveaux nœuds de réseau. Les concessions d'éolien offshore flottant de 10 GW du Royaume-Uni stipulent une masse de nacelle inférieure à 8 tonnes par mégawatt, un critère qui accélère l'adoption des générateurs HTS. Les interconnecteurs nordiques permettent l'exportation de l'énergie offshore excédentaire et maintiennent des facteurs de capacité proches de 94 % sur les parcs entièrement exposés en mer du Nord. La France a avancé 3,2 GW de projets en Bretagne et en Normandie qui adoptent des machines à entraînement direct de 15 MW pour minimiser l'impact visuel.

En Amérique du Nord, les États-Unis ont ajouté 11,2 GW malgré la file d'attente d'interconnexion de 2 600 GW et comptent sur l'Ordonnance FERC 2023 pour débloquer 38 GW d'ici 2028. Le Canada a conclu 2,4 GW de contrats centrés en Alberta et en Saskatchewan, où les machines de 5 MW et plus réduisent les heures de travail de maintenance. Le parc éolien Dom Inocêncio de 828 MW au Brésil et le parc Esquina do Vento de 230 MW en Argentine ont tiré parti de facteurs de capacité de 40 % pour remporter des accords d'achat d'électricité à long terme. Au Moyen-Orient et en Afrique, la méga-ferme de 3 GW d'Arabie Saoudite a établi un tarif record de 1,33 centime par kilowattheure et a sélectionné des turbines PMSG de 7,7 MW résistant à la chaleur du désert.

Paysage Concurrentiel

Le marché des générateurs d'éoliennes reste modérément concentré. Les champions régionaux Suzlon et Ming Yang conservent des positions dominantes sur leur marché intérieur grâce au financement local et aux chaînes d'approvisionnement. La différenciation concurrentielle pivote sur les ratios masse-puissance des générateurs : le V236-15 MW de Vestas offre 7,8 tonnes par mégawatt, plus léger que le SG 14-236 DD de Siemens Gamesa, permettant des navires jack-up moins coûteux et des campagnes offshore plus rapides.

Les perturbateurs chinois réduisent les prix des PMSG de 15 % en dessous des offres occidentales en intégrant verticalement la production d'aimants. GE Vernova intègre la traversée de tension basse à 0,12 unité par unité dans sa série Cypress, dépassant les normes de réseau irlandaises et remportant la priorité de dispatch. Après 1,7 milliard EUR de charges de garantie, Siemens Gamesa a doublé ses garanties de disponibilité sur 25 ans qui soutiennent désormais 68 % des accords d'achat d'électricité d'entreprise, verrouillant 1,8 milliard USD de revenus de services et augmentant les coûts de changement pour les clients. Nordex a déposé 14 brevets sur des segments de stator remplaçables sur le terrain qui réduisent de 40 % les dépenses de grue pour le repowering, répondant à un marché de modernisation de 1,2 milliard USD. Seulement six fabricants d'équipements d'origine détenaient des certificats flottants IEC 61400-3-2 complets en 2025, limitant le pool de fournisseurs qualifiés dans le segment à CAGR de 17,5 % et renforçant les avantages des acteurs établis.

Leaders du Secteur des Générateurs d'Éoliennes

Goldwind

Envision Energy

Ming Yang Smart Energy

Vestas Wind Systems A/S

GE Vernova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : RWE et Norges Bank Investment Management se sont associés pour développer les projets offshore Nordseecluster et Thor, soulignant l'appétit des investisseurs pour l'éolien en mer du Nord.

- Janvier 2025 : BP a accepté de vendre son portefeuille d'éolien terrestre américain (1,7 GW) à LS Power, signalant un pivot stratégique vers les hydrocarbures de base.

- Novembre 2024 : Acciona Energía a acquis deux fermes de 150 MW au Texas pour 202,5 millions USD, étendant son empreinte nord-américaine au-delà de 3 GW.

- Octobre 2024 : Brookfield Renewable a acquis une participation de 12,45 % dans quatre parcs offshore britanniques auprès d'Ørsted pour 2,3 milliards USD, sa première entrée dans l'offshore britannique.

Portée du Rapport sur le Marché Mondial des Générateurs d'Éoliennes

Un générateur d'éolienne est un système d'énergie renouvelable qui convertit l'énergie cinétique du vent en énergie électrique. Il utilise des pales de rotor pour capter le vent, une chaîne cinématique (avec ou sans boîte de vitesses) pour transférer l'énergie de rotation, et un générateur pour produire de l'électricité par induction électromagnétique. Le système est soutenu par une tour et géré par des systèmes de contrôle avancés pour assurer l'efficacité et la sécurité, ce qui en fait une technologie importante pour la production d'énergie durable à faible émission de carbone.

Le marché des générateurs d'éoliennes est segmenté par type de générateur, puissance nominale, application, utilisateur final et géographie. Par type de générateur, le marché est segmenté en générateurs synchrones à aimants permanents (PMSG), générateurs à induction doublement alimentés (DFIG), générateurs synchrones conventionnels, générateurs à induction conventionnels, générateurs à réluctance commutée et générateurs supraconducteurs à haute température (HTS). Par puissance nominale, le marché est segmenté en moins de 2 MW, 2-5 MW, 5-10 MW et plus de 10 MW. Par application, le marché est segmenté en installations terrestres, offshore à fondation fixe et offshore flottantes. Par utilisateur final, le marché est segmenté en services publics et producteurs d'électricité indépendants, utilisateurs captifs industriels et opérateurs de réseaux commerciaux et micro-réseaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des générateurs d'éoliennes dans les principaux pays des régions clés, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Générateur Synchrone à Aimants Permanents (PMSG) |

| Générateur à Induction Doublement Alimenté (DFIG) |

| Générateur Synchrone Conventionnel |

| Générateur à Induction Conventionnel |

| Générateur à Réluctance Commutée |

| Moins de 2 MW |

| 2 à 5 MW |

| 5 à 10 MW |

| Plus de 10 MW |

| Terrestre |

| Offshore (Fondation Fixe) |

| Offshore Flottant |

| Services Publics et Producteurs d'Électricité Indépendants |

| Captif Industriel |

| Réseaux Commerciaux et Micro-Réseaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Générateur | Générateur Synchrone à Aimants Permanents (PMSG) | |

| Générateur à Induction Doublement Alimenté (DFIG) | ||

| Générateur Synchrone Conventionnel | ||

| Générateur à Induction Conventionnel | ||

| Générateur à Réluctance Commutée | ||

| Par Puissance Nominale | Moins de 2 MW | |

| 2 à 5 MW | ||

| 5 à 10 MW | ||

| Plus de 10 MW | ||

| Par Application | Terrestre | |

| Offshore (Fondation Fixe) | ||

| Offshore Flottant | ||

| Par Utilisateur Final | Services Publics et Producteurs d'Électricité Indépendants | |

| Captif Industriel | ||

| Réseaux Commerciaux et Micro-Réseaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des générateurs d'éoliennes d'ici 2031 ?

Le marché devrait atteindre 36,16 milliards USD d'ici 2031, se développant à un CAGR de 9,05 % entre 2026 et 2031.

Quel type de générateur détient la plus grande part aujourd'hui ?

Les générateurs à induction doublement alimentés ont dominé avec 54,9 % de part de marché en 2025, portés par des coûts initiaux plus faibles et des réseaux de services établis.

Pourquoi les générateurs synchrones à aimants permanents gagnent-ils du terrain offshore ?

Les unités PMSG éliminent les boîtes de vitesses, réduisent les visites de maintenance et offrent des facteurs de capacité plus élevés, ce qui les rend idéales pour les grandes turbines offshore.

Comment les projets d'éoliennes flottantes offshore influenceront-ils la conception des générateurs ?

Des limites de masse strictes inférieures à 8 tonnes par mégawatt favorisent les PMSG légers et les générateurs supraconducteurs émergents qui stabilisent les plateformes flottantes.

Quel est le principal goulot d'étranglement pour les nouveaux projets éoliens en Amérique du Nord ?

Les files d'attente d'interconnexion de transmission de 2 600 GW poussent les délais d'attente moyens au-delà de cinq ans, retardant les achats et réduisant les rendements des projets.

Dernière mise à jour de la page le: