Taille et part du marché des fondations d'éoliennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.69 Milliards de dollars |

| Taille du Marché (2031) | 18.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

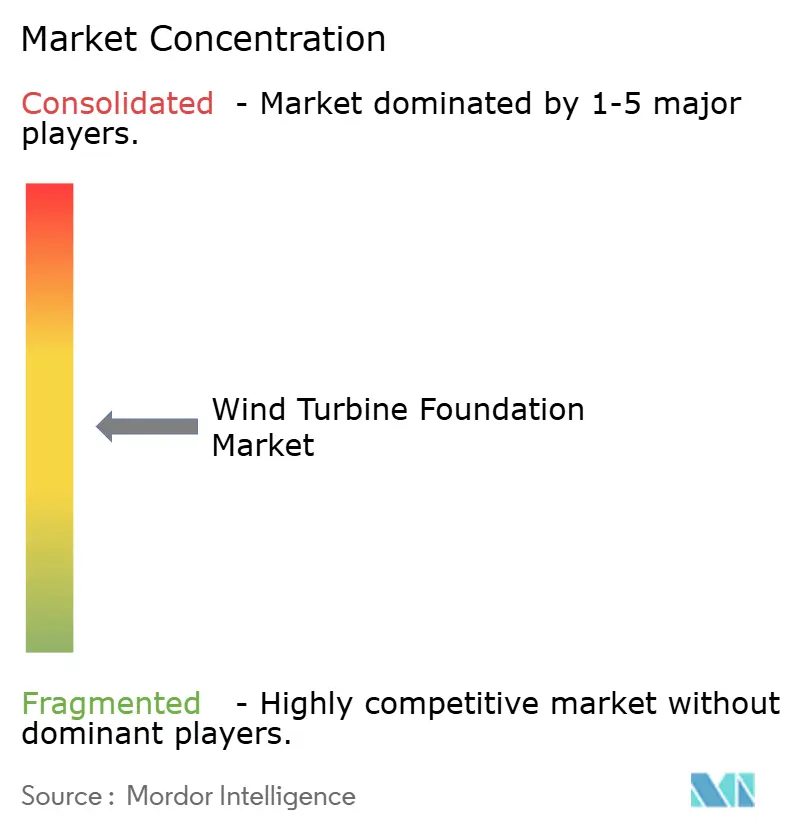

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fondations d'éoliennes par Mordor Intelligence

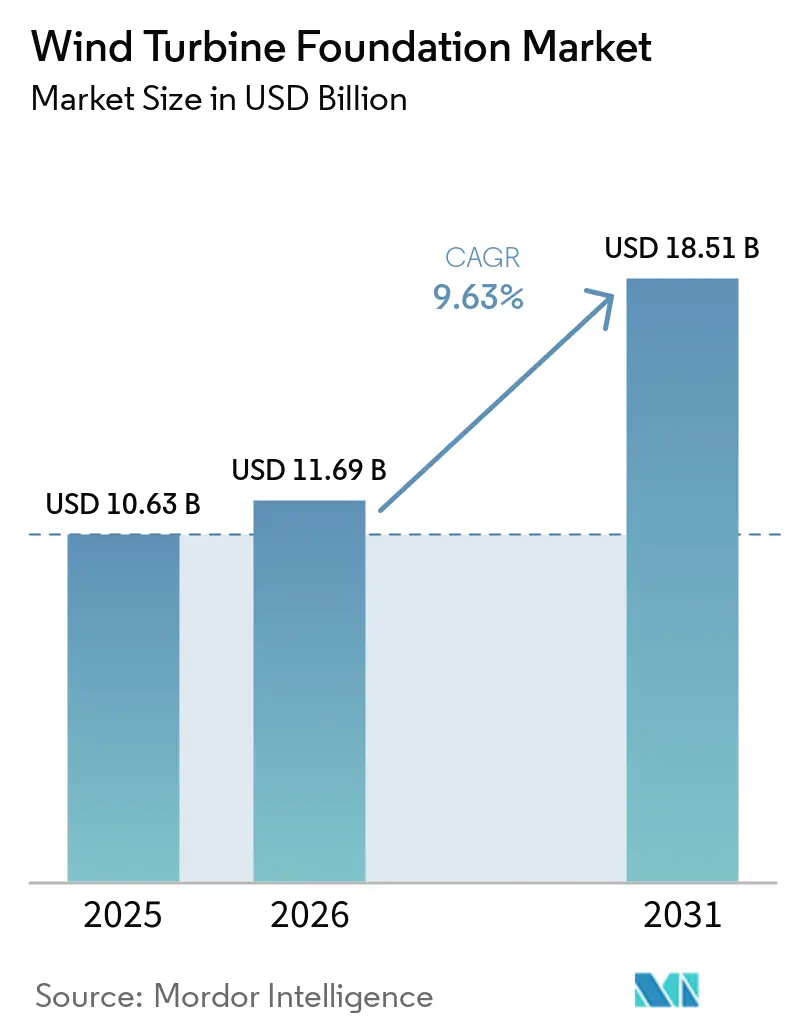

La taille du marché des fondations d'éoliennes était évaluée à 10,63 milliards USD en 2025 et devrait croître de 11,69 milliards USD en 2026 pour atteindre 18,51 milliards USD d'ici 2031, à un CAGR de 9,63 % durant la période de prévision (2026-2031). L'octroi rapide de licences pour l'éolien en mer, l'augmentation de la taille des turbines au-delà de 15 MW et la tension sur l'approvisionnement en tôles d'acier restructurent les stratégies d'approvisionnement. Les développeurs anticipent les commandes de fondations pour sécuriser la capacité rare de monopieux XXL, tandis que les concepts flottants ouvrent des sites en eaux profondes au Japon, en Écosse et en Californie. Le dragage des ports d'Esbjerg et de Bremerhaven, les flux de travail de conception par jumeau numérique et les accords d'achat d'acier vert compriment les délais de projet et réduisent le carbone incorporé. Parallèlement, des incitations politiques telles que la loi européenne sur l'industrie zéro net et la loi américaine sur la réduction de l'inflation amplifient la visibilité de la demande et améliorent les conditions de financement.

Principaux enseignements du rapport

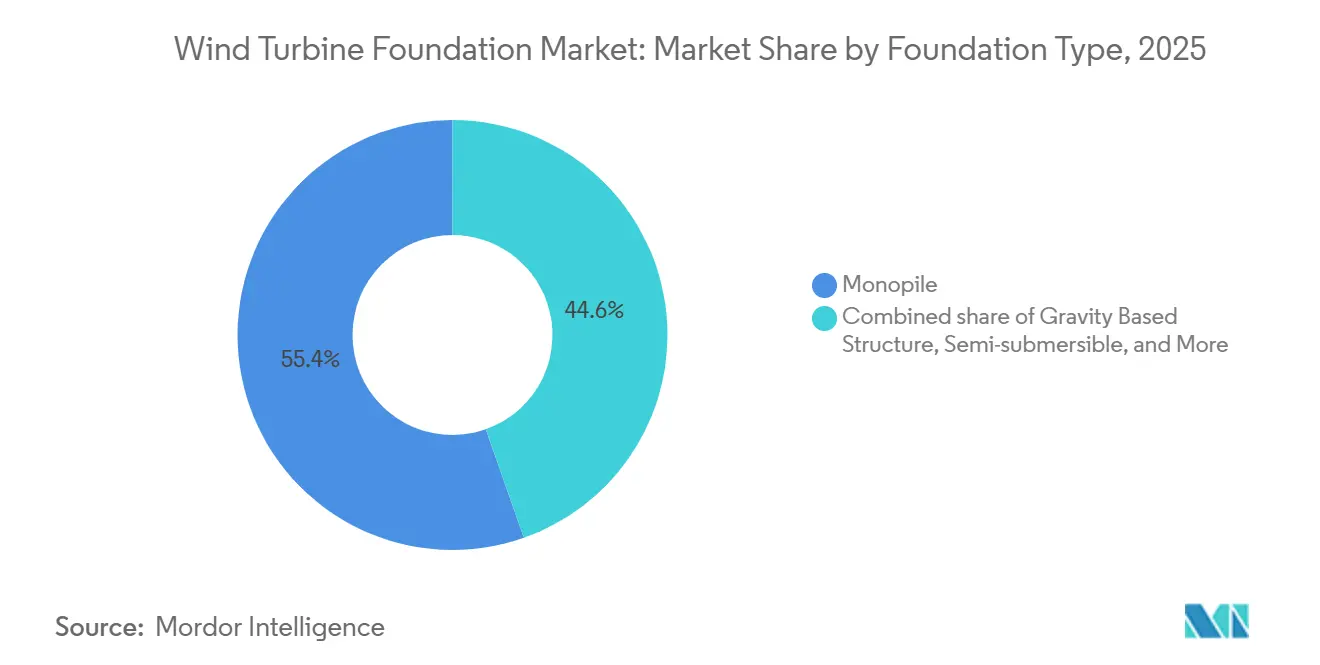

- Par type de fondation, les monopieux ont dominé avec 55,4 % de la part du marché des fondations d'éoliennes en 2025, tandis que les semi-submersibles devraient se développer à un CAGR de 27,8 % jusqu'en 2031.

- Par type de matériau, l'acier a dominé avec une part de 67,1 % en 2025, tandis que les options composites/hybrides progressent à un CAGR de 14,4 % durant 2026-2031.

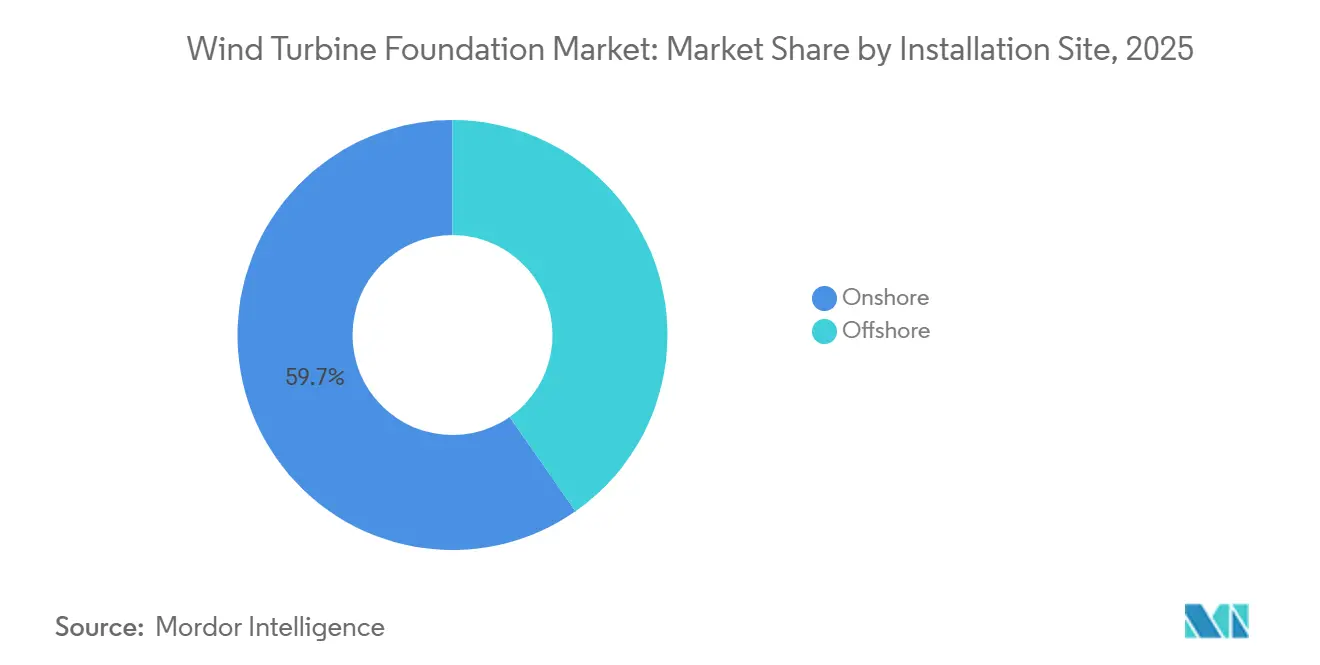

- Par site d'installation, le terrestre a conservé une part de 59,7 % en 2025, et l'éolien en mer flottant s'accélère à un CAGR de 28,0 % jusqu'en 2031.

- Par puissance nominale de turbine, la classe supérieure à 5 MW représentait 49,8 % des installations de 2025 et progresse à un CAGR de 11,3 % jusqu'en 2031.

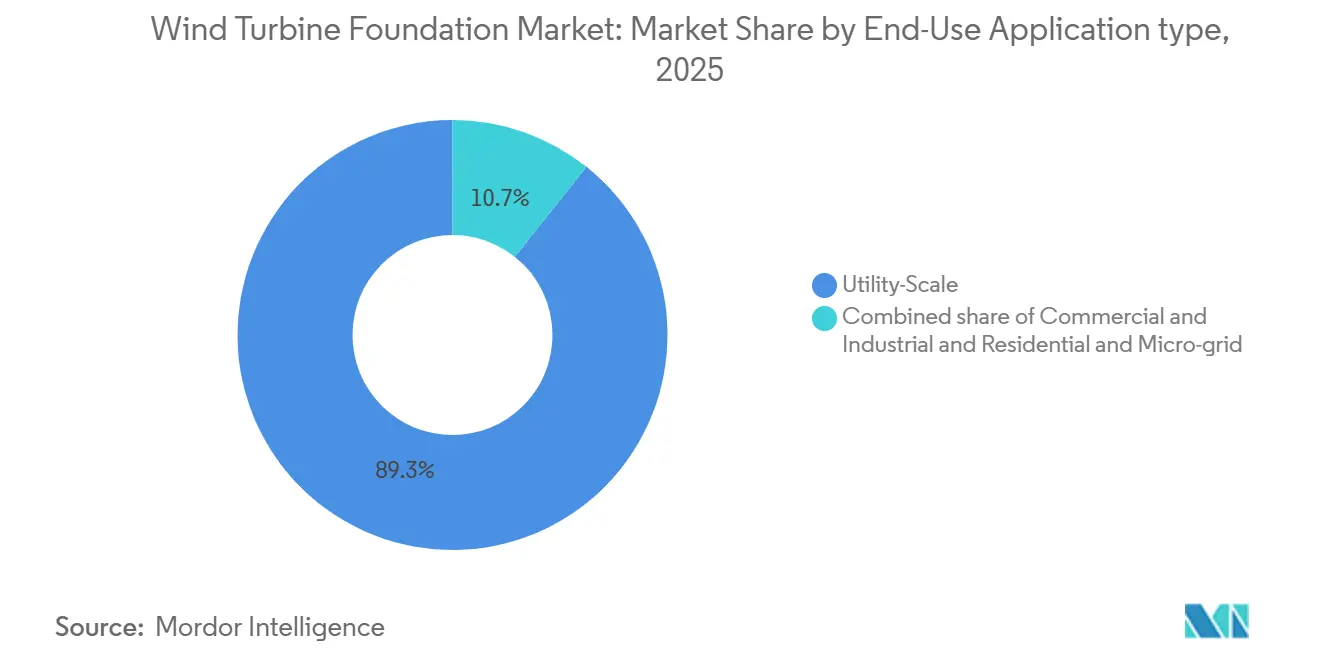

- Par application finale, les projets à l'échelle des services publics détenaient une part de 89,3 % en 2025, tandis que les projets résidentiels et de micro-réseaux gagnent en dynamisme à un CAGR de 12,5 %.

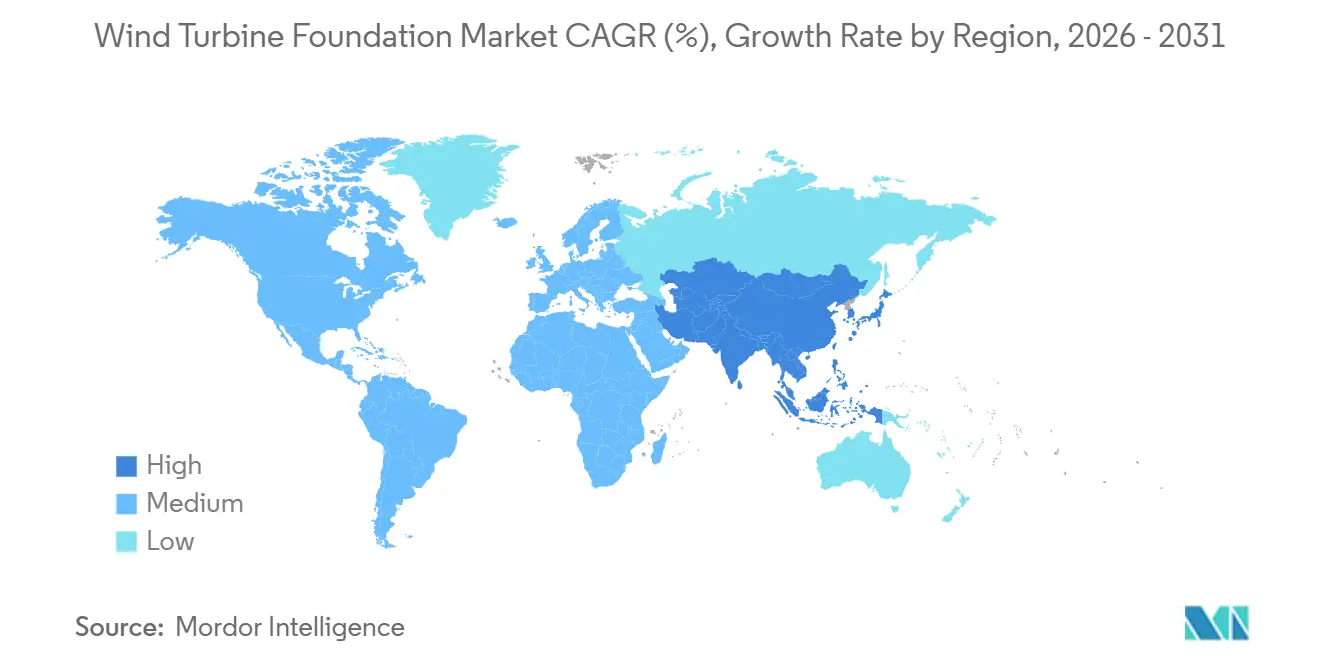

- Par géographie, l'Europe a capté 37,2 % des revenus en 2025 et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 13,6 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fondations d'éoliennes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement rapide de parcs éoliens en mer dans le cadre des objectifs mondiaux de neutralité carbone | +3.2% | Europe, Asie-Pacifique, côte Est des États-Unis | Moyen terme (2-4 ans) |

| Puissances nominales de turbines ≥ 15 MW exigeant des fondations XXL | +2.8% | Mer du Nord, Taïwan, Chine, côte Est des États-Unis | Court terme (≤ 2 ans) |

| Baisse du coût nivelé de l'énergie stimulant le retour sur investissement des développeurs | +1.9% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Bases en béton modulaires produites en série réduisant les goulets d'étranglement portuaires | +0.9% | Norvège, Pays-Bas, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Modélisation géotechnique par jumeau numérique accélérant la conception sur mesure | +0.6% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de matériaux de fondation recyclables | +0.5% | Union européenne, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement rapide de parcs éoliens en mer dans le cadre des objectifs mondiaux de neutralité carbone

Les gouvernements poursuivant la neutralité carbone à mi-siècle ont mis aux enchères environ 100 GW de capacité éolienne en mer durant 2025-2026, en plus des 83 GW déjà opérationnels en 2024.[1]Conseil mondial de l'énergie éolienne, "Rapport mondial sur l'éolien en mer 2024," Conseil mondial de l'énergie éolienne, gwec.net Le plan directeur REPowerEU de l'Europe vise à lui seul 300 GW d'ici 2050, tandis que les incitations à l'énergie propre de la loi américaine sur la réduction de l'inflation augmentent les taux de rendement interne des projets jusqu'à trois points de pourcentage. Le 14e plan quinquennal de la Chine prévoit 50 GW d'éolien en mer d'ici 2030, alimentant un programme de construction national qui éclipse la capacité de fabrication.[2]Conseil mondial de l'énergie éolienne, "Rapport mondial sur l'éolien en mer 2024," Conseil mondial de l'énergie éolienne, gwec.net En réponse, les délais de livraison des monopieux XXL se sont étirés à 24 mois, poussant les développeurs à réserver des créneaux jusqu'en 2029. Les fabricants disposant de lignes automatisées et de quais en eaux profondes, tels que Sif Group, dont les prévisions d'EBITDA pour l'exercice 2026 ont bondi de 181 % en glissement annuel, obtiennent des prix premium.[3]Offshore Wind, "Capacité éolienne en mer de la Chine et mises à jour des projets," Offshore Wind, offshorewind.biz

Puissances nominales de turbines ≥ 15 MW exigeant des fondations XXL

Les turbines de nouvelle génération génèrent des charges de poussée supérieures de 40 % à celles des modèles de 10 MW, contraignant les monopieux à atteindre 10 m de diamètre, 120 m de longueur et 2 400 t de poids.[4]Sif Group, "Rapport annuel 2025 et statut de projet stratégique au titre de la loi sur l'industrie zéro net," Sif Group, sif-group.com La profondeur des ports est le point de blocage ; seuls Esbjerg, Bremerhaven, Able Seaton et Maasvlakte II peuvent actuellement accueillir des monopieux de >10 m. EEW et CS Wind ont livré les premiers monopieux de Nordlicht 1 en avance sur le calendrier, confirmant que le soudage robotisé maintient les tolérances dimensionnelles à moins de 5 mm sur 100 m de longueur. L'avantage concurrentiel du segment repose désormais sur les laminoirs capables de laminer des tôles de >120 mm et sur les fabricants qui intègrent un contrôle qualité en temps réel. La réservation par RWE de 320 000 t de tôles jusqu'en 2028 illustre la manière dont les grands acheteurs absorbent la capacité rare.

Baisse du coût nivelé de l'énergie stimulant le retour sur investissement des développeurs

Le coût nivelé de l'énergie éolienne en mer est passé d'environ 125 USD/MWh en 2023 à une fourchette de 42 à 52 USD/MWh en 2026, sous l'effet de l'augmentation de la taille des turbines, de la production en série et de la pression des appels d'offres. L'offre japonaise de Noshiro/Mitane/Oga a été acceptée à 30 % en dessous du prix de référence gouvernemental, signalant la parité des coûts avec le gaz sur certains marchés d'Asie-Pacifique. Un coût nivelé de l'énergie plus faible améliore les marges de financement et attire des capitaux institutionnels à long terme. Les développeurs passent à une exposition marchande, ce qui à son tour accroît la demande de fondations d'une durée de vie de 30 ans avec un minimum d'exploitation et de maintenance. Des démonstrations telles que les fondations à seau d'aspiration d'Ørsted à Taïwan ont réduit les délais d'installation de 20 % tout en limitant le bruit sous-marin. Par conséquent, le béton modulaire et les fondations à seau gagnent la faveur là où les autorisations environnementales sont strictes.

Bases en béton modulaires produites en série réduisant les goulets d'étranglement portuaires

La base gravitaire en série de BetongVIND réduit le carbone incorporé de 80 % par rapport aux monopieux en acier en optimisant les mélanges de béton et en utilisant du ciment local. La solution Cage Rock de Peikko a réduit l'excavation de 800 m³ par turbine sur le site des îles Féroé et a réduit le diamètre de la fondation de plus de 10 m. La préfabrication intérieure de segments en béton permet le transport par barge jusqu'à l'assemblage côtier, contournant les contraintes de tirant d'eau qui pèsent sur la logistique des monopieux XXL. Un prix du carbone supérieur à 93,6 USD/t rend les alternatives en béton compétitives en termes de coûts, d'autant plus que les règles de l'UE exigent une récupération de 70 % des matériaux d'ici 2030. La demande du marché est renforcée par les développeurs désireux de réduire les risques liés aux pénuries d'acier et par les banques qui favorisent les actifs à faible teneur en carbone. À mesure que les normes de conception évoluent, le béton modulaire est appelé à conquérir une part plus importante du marché des fondations d'éoliennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les solutions flottantes en eaux profondes | –1.4% | Japon, Écosse, Californie, Méditerranée | Moyen terme (2-4 ans) |

| Approvisionnement mondial limité en tôles d'acier de >120 mm | –0.8% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Ports à faible tirant d'eau retardant la logistique des monopieux XXL | –0.5% | Mer Baltique, Viêt Nam, côte du Golfe | Court terme (≤ 2 ans) |

| Responsabilité de démantèlement incertaine gonflant les coûts de financement | –0.3% | Mer du Nord, côte Est des États-Unis, Taïwan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les solutions flottantes en eaux profondes

Les fondations flottantes coûtent environ 3,4 millions EUR par mégawatt, dont la fabrication et le transport de la plateforme représentent jusqu'à 1,4 million USD, et l'installation plus l'amarrage ajoutent jusqu'à 4,5 millions EUR. Les affrètements de navires varient de 234 000 à 351 000 USD par jour et peuvent durer 10 à 15 jours par unité, de sorte que les frais d'installation sont supérieurs de 50 à 70 % à ceux des projets à fond fixe. Les prix actuels de l'énergie nivelée flottante dépassent 0,20 USD par kilowattheure, et DNV ne prévoit qu'une baisse progressive à 67 USD par mégawattheure d'ici 2050, ce qui maintient la bancabilité difficile à court terme. Les mises à niveau portuaires alourdissent la facture ; la seule côte Ouest des États-Unis a besoin d'au moins 1,2 milliard USD pour de nouveaux quais d'intégration et une capacité de grues avant que l'assemblage à grande échelle puisse commencer. Tant que le coût total en capital ne descend pas en dessous de 2,92 millions USD par mégawatt, la plupart des projets flottants resteront limités à des zones pilotes subventionnées au Japon, en Écosse et en Californie.

Approvisionnement mondial limité en tôles d'acier de plus de 120 mm

Les monopieux pour turbines de 15 MW nécessitent des tôles de plus de 120 millimètres d'épaisseur, mais moins de dix laminoirs dans le monde peuvent fournir cette qualité, créant un goulet d'étranglement structurel. Les prix américains des tôles fortes ont grimpé à 1 115 USD par tonne courte en mars 2026, tandis que les délais de livraison se sont étirés au-delà de trois mois, contraignant les développeurs à conclure des contrats de réservation à long terme. RWE a sécurisé 320 000 tonnes de tôles jusqu'en 2028 auprès de Steelwind, réduisant la disponibilité au comptant pour les petits acheteurs et intensifiant la concurrence. Les laminoirs européens augmentent les primes d'acier vert à mesure que les taxes carbone aux frontières ajoutent 58,5 à 93,6 USD par tonne après 2027, gonflant encore les coûts. Jusqu'à ce que de nouvelles capacités entrent en service chez Dillinger en 2028, l'approvisionnement en acier restera le principal facteur limitant pour les calendriers de fondations XXL.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fondation : les semi-submersibles en plein essor tandis que les monopieux dominent

Le segment des monopieux représentait 55,4 % de la taille du marché des fondations d'éoliennes en 2025, soulignant son efficacité économique pour des profondeurs allant jusqu'à 60 m. Les semi-submersibles, cependant, devraient enregistrer un CAGR de 27,8 % à mesure que l'éolien flottant se développe dans des eaux de >100 m.

Les fondations en treillis gagnent du terrain en Asie-Pacifique, le projet Greater Changhua d'Ørsted atteignant des délais 20 % plus rapides. Les structures à base gravitaire connaissent un regain en Norvège, visant une réduction de 80 % des émissions de carbone. Les fondations flottantes, portées par l'appel d'offres japonais de 11,7 gigawatts et le portefeuille BW Ideol en Écosse, représentent 234 mégawatts opérationnels, avec un portefeuille de 244 gigawatts. Des innovations telles que le bassin d'amortissement de BW Ideol et le WindFloat de Principle Power améliorent l'efficacité, réduisant le temps d'installation jusqu'à 60 %, signalant un changement significatif dans les technologies de fondation.

Par type de matériau : les hybrides composites défient l'hégémonie de l'acier

L'acier détenait 67,1 % de la part du marché des fondations d'éoliennes en 2025, reflétant des chaînes d'approvisionnement matures et de bonnes performances en termes de rapport résistance/poids. Pourtant, la hausse des prix des tôles d'acier atteignant 1 115 USD par tonne courte en mars 2026 et les taxes carbone aux frontières qui ajouteront 58 à 93 USD/t d'ici 2027 incitent les développeurs à se tourner vers des mélanges plus écologiques. Les fondations composites et hybrides, bien que plus modestes en volume absolu, devraient croître à un CAGR de 14,4 % jusqu'en 2031, portées par les règles d'économie circulaire de l'UE qui exigent une récupération de 70 % des matériaux lors du démantèlement. Les semi-submersibles hybrides acier-béton tels que le bassin d'amortissement de BW Ideol offrent 40 % d'émissions incorporées en moins et un démantèlement simplifié en fin de vie. Les essais REFRESH ont montré des nattes en fibre de verre recyclée qui correspondent aux propriétés des matériaux vierges et créent un puits pour les 25 Mt de déchets de pales attendus d'ici 2050.

Les bases gravitaires en béton bénéficient d'un regain d'intérêt car les moules modulaires permettent le coulage intérieur suivi d'un remorquage par barge, contournant les limites de tirant d'eau qui entravent la logistique des monopieux XXL. Le système à ancrage rocheux Cage Rock de Peikko a réduit le volume de béton de 15 % et l'armature de 17 % à Flatnahagi, améliorant l'économie pour les réseaux des petites îles. La gamme PURE STEEL+ de Dillinger, lancée en 2027-2028, vise une réduction de 55 à 60 % des émissions de CO₂ par rapport aux tôles conventionnelles, signalant que même les acteurs historiques de l'acier se couvrent avec une offre à faible teneur en carbone. À mesure que la tarification du carbone se resserre, les développeurs pèseront le coût initial par rapport aux crédits de récupération futurs, conduisant à une palette d'approvisionnement plus large. Par conséquent, si l'acier conserve son avance numérique, les solutions composites et hybrides se tailleront la prochaine phase de croissance sur le marché des fondations d'éoliennes.

Par site d'installation : l'éolien en mer flottant devance la maturité du terrestre

Les fondations terrestres représentaient encore 59,7 % de la taille du marché des fondations d'éoliennes en 2025, grâce à un CAPEX plus faible et à des cycles de permis plus courts. Les conceptions à ancrage rocheux de Peikko réduisent l'excavation de 800 m³ par turbine et aident les sites terrestres aux mauvaises conditions de sol, soutenant la demande dans les régions montagneuses et insulaires. L'éolien en mer à fond fixe a conservé une position intermédiaire, porté par les projets Dogger Bank, Empire Wind et Coastal Virginia qui reposent tous sur des monopieux XXL. Pourtant, les installations d'éolien en mer flottant devraient bondir à un CAGR de 28,0 % et transformer la répartition géographique des commandes.

L'éolien flottant ouvre des eaux de plus de 60 m de profondeur, où résident 80 % des ressources mondiales d'éolien en mer. Le pilote japonais Goto de 16,8 MW a atteint la mise en service commerciale en 2024 et a renforcé la confiance pour l'appel d'offres national de 11,7 GW tenu en 2025. L'Écosse et la Californie alignent ensemble plus de 5,5 GW de baux flottants nécessitant des plateformes semi-submersibles ou à lignes de tension avec des primes de CAPEX proches de 3,97 millions USD par MW, mais les dispositifs de soutien et la hausse des prix de gros réduisent l'écart. À mesure que les projets de dragage s'achèvent à Esbjerg et Bremerhaven, l'Europe continuera de dominer le fond fixe, tandis que l'Asie-Pacifique capte la part du lion des nouvelles activités flottantes. Cette interaction signifie que, bien que les volumes terrestres restent importants, la croissance de la valeur incrémentale s'oriente vers l'offshore, en particulier vers les solutions flottantes qui élargissent le marché total adressable des fondations d'éoliennes.

Par puissance nominale de turbine : l'augmentation de la taille en mégawatts façonne la demande de fondations

Les turbines de plus de 5 MW représentaient 49,8 % du nombre d'installations de 2025 et progressent à un CAGR de 11,3 %, orientant effectivement le marché des fondations d'éoliennes vers des sous-structures plus lourdes et de plus grand diamètre. La V236-15 MW de Vestas et la SG 14-236 DD de Siemens Gamesa nécessitent des monopieux allant jusqu'à 120 m de long et 2 400 t de poids, doublant l'acier nécessaire par rapport aux anciennes unités de 8 MW. La Chine passe directement aux modèles de 18 MW de Mingyang et CSSC Haizhuang, de sorte que les spécifications des fondations doivent désormais résister à des charges de poussée supérieures de 60 %.

Les fondations pour la classe 2-5 MW restent essentielles pour le repowering terrestre et les projets côtiers, mais font face à une croissance modérée car les réseaux favorisent une production plus élevée par tour. Les turbines de moins de 2 MW trouvent des niches dans les micro-réseaux, les îles et les charges industrielles éloignées, mais leurs petites fondations font rarement bouger l'aiguille mondiale. L'avantage en termes de part du marché des fondations d'éoliennes se consolide donc dans la tranche ≥ 15 MW à mesure que les lignes de fabrication dans le monde entier passent à des cellules de soudage automatisées qui maintiennent la tolérance dimensionnelle en dessous de 5 mm sur 100 m de longueur. Les limites de capacité portuaire pour les pièces dépassant 10 m de diamètre restreignent l'entrée concurrentielle à quatre hubs européens, soulignant l'infrastructure comme facteur limitant. À mesure que les prototypes des fabricants d'équipements d'origine s'approchent de 20 MW, une épaisseur de tôle supérieure à 140 mm pourrait être nécessaire, mettant sous pression les laminoirs et augmentant la valeur stratégique de l'approvisionnement en acier à faible teneur en carbone.

Par application : domination à l'échelle des services publics avec un potentiel de hausse pour les micro-réseaux

Les projets à l'échelle des services publics détenaient 89,3 % de la part du marché des fondations d'éoliennes en 2025, car seuls les ensembles à l'échelle du gigawatt peuvent amortir les navires d'installation et les grues de levage lourd. Empire Wind, Dogger Bank et Jiangsu Dafeng illustrent l'appétit du segment pour des commandes de plusieurs centaines de monopieux qui maintiennent les lignes de fabrication en activité jusqu'en 2029. Les développeurs bloquent une capacité pluriannuelle avec Sif, EEW et Bladt, protégeant les calendriers mais réduisant la flexibilité des prix.

Les applications résidentielles et de micro-réseaux croissent à un CAGR de 12,5 % car les îles et les mines hors réseau valorisent la sécurité énergétique et évitent les coûteux câbles sous-marins. Ces projets s'appuient sur des bases gravitaires modulaires ou des dalles à ancrage rocheux qui s'installent avec des équipements conventionnels et réduisent le CAPEX jusqu'à 40 % par rapport aux normes à l'échelle des services publics. Les acheteurs commerciaux et industriels, y compris les centres de données, utilisent des contrats derrière le compteur pour se couvrir contre l'inflation du coût de l'électricité, créant de la place pour des turbines de 2 à 3 MW sur des fondations sur mesure. Bien que plus modeste en valeur absolue, le segment offre de meilleures marges aux fabricants régionaux qui adaptent les conceptions et intègrent la portée de l'équilibre de l'installation. À mesure que les contraintes politiques se resserrent autour du contenu local et de la recyclabilité, les fondations de micro-réseaux pourraient devenir des bancs d'essai pour les hybrides composites avant leur adoption généralisée. En résumé, les commandes à l'échelle des services publics soutiennent le volume, mais la demande diversifiée élargit la base de clients et renforce la résilience sur l'ensemble du marché des fondations d'éoliennes.

Analyse géographique

L'Europe a commandé 37,2 % de la part du marché mondial des fondations d'éoliennes en 2025, soutenue par le développement en mer du Nord et la modernisation des ports d'Esbjerg et de Bremerhaven. Esbjerg a approfondi son chenal à 12,8 m et agrandi le Combi-Terminal, permettant le chargement de monopieux de plus de 10 m de diamètre. Les projets allemands Gennaker et Windanker nécessitent ensemble plus de 80 fondations XXL, tandis que Dogger Bank et Hornsea 3 au Royaume-Uni en requièrent plus de 250 unités. L'usine Maasvlakte II de Sif Group produit 200 monopieux par an, offrant à l'Europe une marge de fabrication suffisante jusqu'en 2030. Les fondations à seau d'aspiration déployées sur le site Greater Changhua d'Ørsted sont désormais évaluées pour les zones de la mer du Nord sensibles au bruit.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 13,6 % jusqu'en 2031 et augmentant régulièrement la taille du marché des fondations d'éoliennes. La Chine exploite déjà 23,5 GW dans le Guangdong et 11,3 GW dans le Jiangsu, les deux passant à des turbines de 15 MW et plus nécessitant des tôles de plus de 120 mm d'épaisseur. Taïwan a achevé 66 fondations à seau d'aspiration à Greater Changhua 2b & 4 en janvier 2026, prouvant que les chantiers locaux peuvent gérer des travaux de treillis complexes. Le Japon a attribué 11,7 GW de capacité dans quatre zones en 2025 et compte sur les semi-submersibles pour des profondeurs supérieures à 100 m. GS Entec de Corée du Sud double sa capacité de monopieux début 2026 pour servir les commandes à l'exportation vers le Viêt Nam et les Philippines.

L'Amérique du Nord est en retard en termes d'installations mais dispose d'un solide portefeuille de 5,8 GW le long de la côte Est des États-Unis, donnant à la région une part croissante de la taille du marché des fondations d'éoliennes. Empire Wind et Coastal Virginia Offshore Wind ont ensemble installé 230 monopieux XXL en 2025, mais des ordres d'arrêt de travaux fédéraux ont brièvement interrompu la construction et augmenté les marges de financement. Les 4,6 GW de baux flottants de la Californie feront pivoter la demande vers des plateformes semi-submersibles coûtant environ 3,97 millions USD par mégawatt. Le Canada prévoit 5 GW de capacité éolienne en mer d'ici 2030, tandis que le Brésil et le Maroc ont chacun obtenu plus de 1 GW d'autorisations environnementales. Ces portefeuilles émergents suggèrent que l'Amérique du Nord et certains marchés frontières combleront progressivement l'écart avec les hubs européens et asiatiques établis.

Paysage concurrentiel

Le marché des fondations d'éoliennes est modérément concentré, Sif Group, EEW, Bladt Industries, Steelwind Nordenham et Navantia-Windar contrôlant ensemble environ la moitié de la capacité mondiale en mer. Sif Group a obtenu le statut de « Projet stratégique » au titre de la loi européenne sur l'industrie zéro net en mars 2026, donnant à l'entreprise un accès plus rapide aux permis et aux aides d'État pour son usine Maasvlakte II qui peut laminer 200 monopieux par an jusqu'à 11 m de diamètre. EEW et CS Wind ont livré les premiers monopieux de Nordlicht 1 en avance sur le calendrier en février 2026, soulignant les avantages d'exécution des lignes de soudage robotisées. Dillinger et Sif ont signé un avenant sur l'acier vert visant une réduction de 55 à 60 % du carbone incorporé et sécurisant l'approvisionnement en tôles à faibles émissions à partir de 2027, permettant aux deux entreprises de capter des prix premium à mesure que les ajustements carbone aux frontières augmentent.

Les entrepreneurs d'installation remontent la chaîne de valeur pour sécuriser les marges et le contrôle des calendriers. DEME a acheté des navires supplémentaires d'installation de turbines et de pose de câbles, permettant de comprimer les délais de projet de 10 à 15 % et soutenant une marge d'EBITDA de 30,7 % sur un chiffre d'affaires de 2,45 milliards USD en 2025. Le nouveau navire Calypso de Van Oord a achevé ses premiers travaux de câblage sur la ferme Sofia de 1,4 GW en septembre 2025, illustrant les avantages de l'intégration verticale. Jan De Nul a utilisé le navire de levage lourd Les Alizés pour installer des monopieux jusqu'à 1 500 t sur le site danois de Thor, prouvant la capacité à gérer des composants de 100 m en un seul levage. Seaway 7 a sécurisé le contrat de transport des fondations de Gennaker, élargissant son portefeuille au-delà des câbles vers une portée complète d'ingénierie, d'approvisionnement, de construction et d'installation.

La croissance dans les espaces blancs se concentre sur les solutions flottantes et à faible teneur en carbone. Le semi-submersible à bassin d'amortissement de BW Ideol a obtenu la certification DNV pour les turbines de 15 MW en mai 2025 et a attiré 147,42 millions USD de financement public pour l'usine Fos3F, prenant une longueur d'avance dans les applications en eaux profondes. La conception à lignes de tension WindFloat de Principle Power a sécurisé un créneau de fabrication en France pour servir le portefeuille écossais, tandis que Peikko et BetongVIND développent des bases en béton modulaires qui réduisent le CO₂ incorporé jusqu'à 80 %. La rareté des tôles d'acier presse les petits chantiers sans accords d'achat à long terme, accélérant la consolidation à mesure que les développeurs exigent des réservations de créneaux pluriannuelles. Dans l'ensemble, le marché des fondations d'éoliennes favorise les acteurs qui combinent une fabrication XXL automatisée, un approvisionnement sécurisé en acier vert et des flottes d'installation internes, positionnant le premier rang actuel pour défendre ses parts même à mesure que les plateformes flottantes élargissent la demande adressable.

Leaders du secteur des fondations d'éoliennes

Sif Group

EEW Group

Bladt Industries

Steelwind Nordenham

Ramboll (part de conception technique)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Le statut accorde la priorité en matière de permis et de financement pour soutenir un déploiement plus rapide de l'éolien en mer et renforcer la base industrielle européenne.

- Février 2026 : EEW et CS Wind ont livré les premiers monopieux de Nordlicht 1 en avance sur le calendrier.

- Janvier 2026 : Ørsted a terminé l'installation de 66 fondations à seau d'aspiration à Greater Changhua 2b & 4.

- Mai 2025 : Les prix américains des tôles ont atteint 1 115 USD/tonne courte en raison d'une offre tendue, tandis que les importations se sont établies à 970-990 USD/tonne courte malgré les droits de douane.

Portée du rapport sur le marché mondial des fondations d'éoliennes

Une fondation d'éolienne est une base structurelle conçue par des ingénieurs pour soutenir une tour de turbine en l'ancrant solidement dans le sol (terrestre) ou dans le fond marin (en mer). Elle assure la stabilité en transférant les charges verticales et horizontales, notamment la gravité, la pression du vent et les forces dynamiques, en toute sécurité dans la terre, empêchant ainsi l'inclinaison, le tassement ou le renversement.

Le marché des fondations d'éoliennes est segmenté par type de fondation, type de matériau, site d'installation, puissance nominale de turbine, application finale et géographie. Par type de fondation, le marché est segmenté en structures à base gravitaire, fondations monopieu et autres types de fondations. Par type de matériau, le marché est segmenté en béton, acier et matériaux composites/hybrides. Par site d'installation, le marché est segmenté en installations terrestres, en mer à fond fixe et en mer flottantes. Par puissance nominale de turbine, le marché est segmenté en turbines de moins de 2 MW, de 2 à 5 MW et de plus de 5 MW. Par application finale, le marché est segmenté en applications à l'échelle des services publics et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des fondations d'éoliennes dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Structure à base gravitaire |

| Monopieu |

| Treillis |

| Trépied |

| Semi-submersible |

| Autres |

| Béton |

| Acier |

| Composite/Hybride |

| Terrestre | |

| En mer | En mer à fond fixe |

| En mer flottant |

| Inférieure à 2 MW |

| De 2 à 5 MW |

| Supérieure à 5 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Résidentiel et micro-réseau |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Finlande | |

| Suède | |

| Turquie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fondation | Structure à base gravitaire | |

| Monopieu | ||

| Treillis | ||

| Trépied | ||

| Semi-submersible | ||

| Autres | ||

| Par type de matériau | Béton | |

| Acier | ||

| Composite/Hybride | ||

| Par site d'installation | Terrestre | |

| En mer | En mer à fond fixe | |

| En mer flottant | ||

| Par puissance nominale de turbine (capacité) | Inférieure à 2 MW | |

| De 2 à 5 MW | ||

| Supérieure à 5 MW | ||

| Par application finale | À l'échelle des services publics | |

| Commercial et industriel | ||

| Résidentiel et micro-réseau | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Finlande | ||

| Suède | ||

| Turquie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fondations d'éoliennes ?

La taille du marché des fondations d'éoliennes devrait atteindre 18,51 milliards USD d'ici 2031, contre 11,69 milliards USD en 2026, avec un CAGR de 9,63 %.

Quel type de fondation détient actuellement la plus grande part ?

Les monopieux ont dominé avec 55,4 % des installations de 2025.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 13,6 %.

Comment les pénuries de tôles d'acier affectent-elles les délais de projet ?

L'approvisionnement limité en tôles de >120 mm a allongé les délais de livraison des monopieux à 24 mois et a conduit à des accords de réservation pluriannuels.

Pourquoi les fondations semi-submersibles gagnent-elles du terrain ?

Elles permettent des parcs éoliens flottants dans des eaux de >100 m de profondeur, élargissant les sites viables au Japon, en Écosse et en Californie.

Quel rôle jouent les jumeaux numériques dans la conception des fondations ?

Ils réduisent de moitié les cycles de conception et optimisent l'utilisation des matériaux, abaissant les coûts et prolongeant la durée de vie des actifs.

Dernière mise à jour de la page le: