Taille et Part du Marché des Semi-conducteurs à Large Bande Interdite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

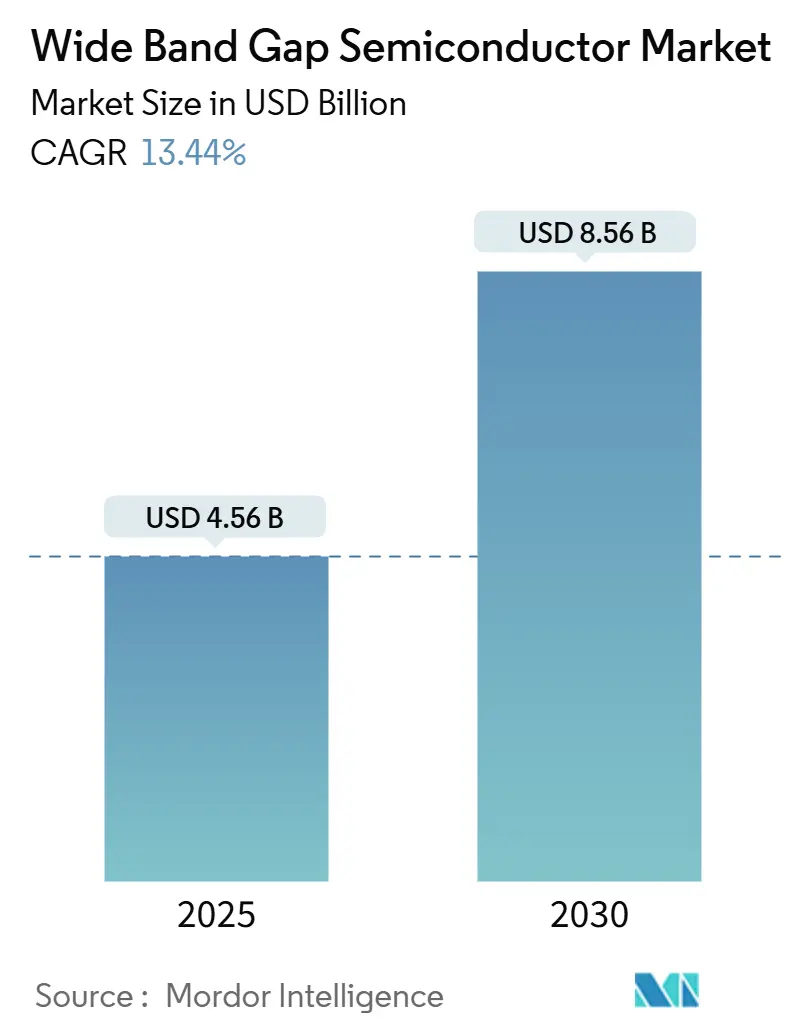

| Taille du Marché (2025) | 4.56 Milliards de dollars |

| Taille du Marché (2030) | 8.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.44% CAGR |

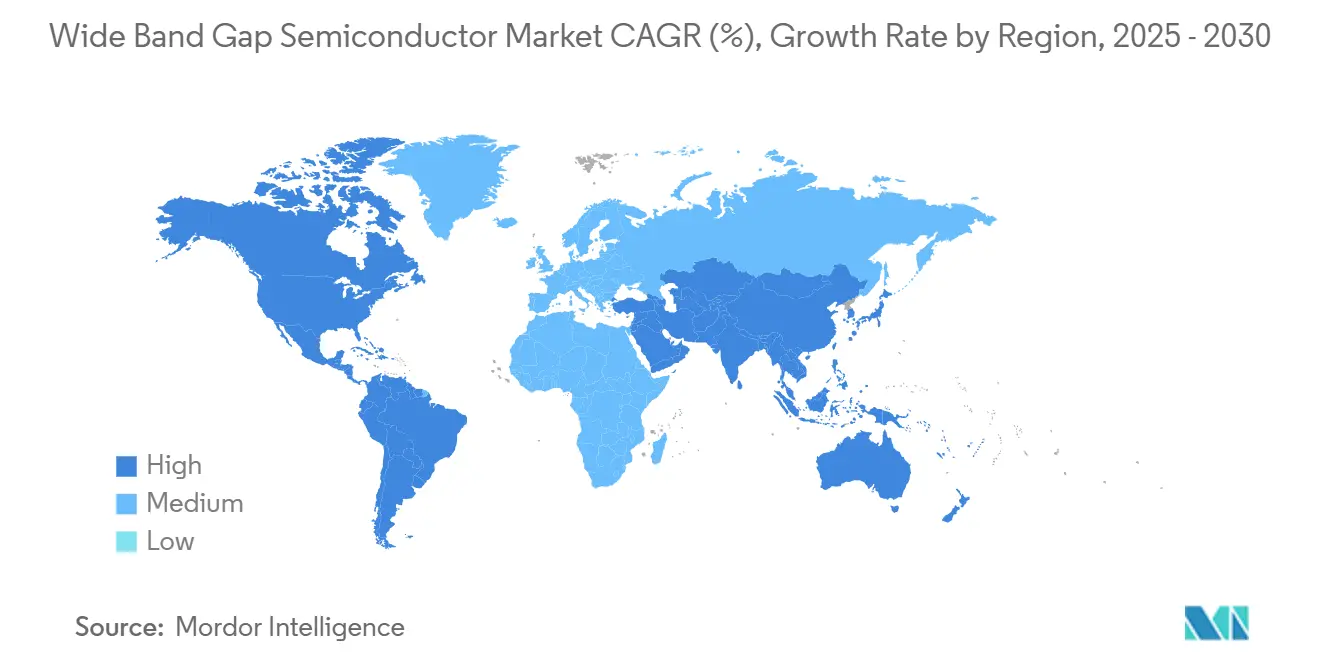

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

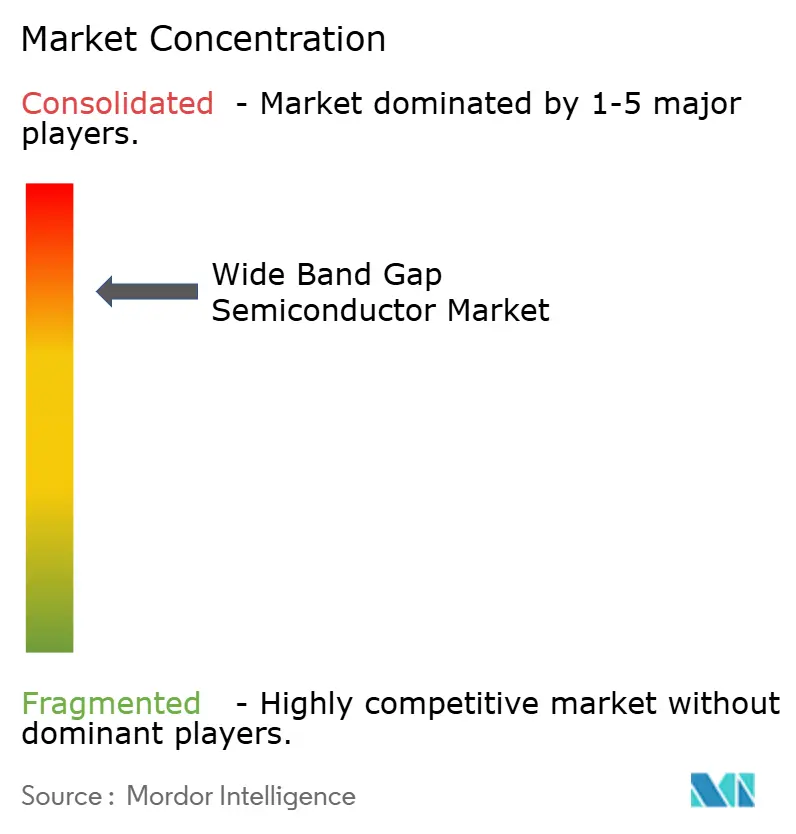

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs à Large Bande Interdite par Mordor Intelligence

La taille du marché des Semi-conducteurs à Large Bande Interdite a atteint 4,04 milliards USD en 2024 et est prévue à 4,56 milliards USD pour 2025 avant de grimper à 8,56 milliards USD en 2030, reflétant un TCAC de 13,44 % sur la période 2025-2030. La demande soutenue d'onduleurs de traction pour véhicules électriques haute tension, les fortes baisses de coûts des substrats en carbure de silicium et le déploiement croissant des stations de base 5G élargissent les volumes adressables dans les segments automobile, industriel et des télécommunications. Les subventions gouvernementales dans le cadre du CHIPS Act américain, du programme METI japonais et des initiatives parallèles en Europe accélèrent la construction de capacités nationales, réduisant la concentration des chaînes d'approvisionnement tout en maintenant l'intensité capitalistique à un niveau élevé.[1]Source : Département du Commerce des États-Unis, « L'Administration Biden-Harris annonce des conditions préliminaires avec Wolfspeed pour consolider le leadership technologique américain dans la fabrication de carbure de silicium », commerce.gov Les stratégies concurrentielles sont axées sur l'intégration verticale, la conversion aux plaquettes de 200 mm et l'innovation matériaux, notamment le diamant et le nitrure de gallium, afin d'améliorer le rendement, les performances thermiques et l'efficacité de commutation. La dynamique est la plus forte en Asie-Pacifique, où les écosystèmes de fonderies permettent une montée en production rapide, tandis que l'abondance de minéraux critiques en Amérique du Sud offre une nouvelle option d'approvisionnement, attirant des investissements greenfield.[2]Source : DIGITIMES Asia, « La guerre des prix agressive de la Chine sur le SiC devrait réduire les coûts de moitié d'ici 2025 », digitimes.com

Principaux Enseignements du Rapport

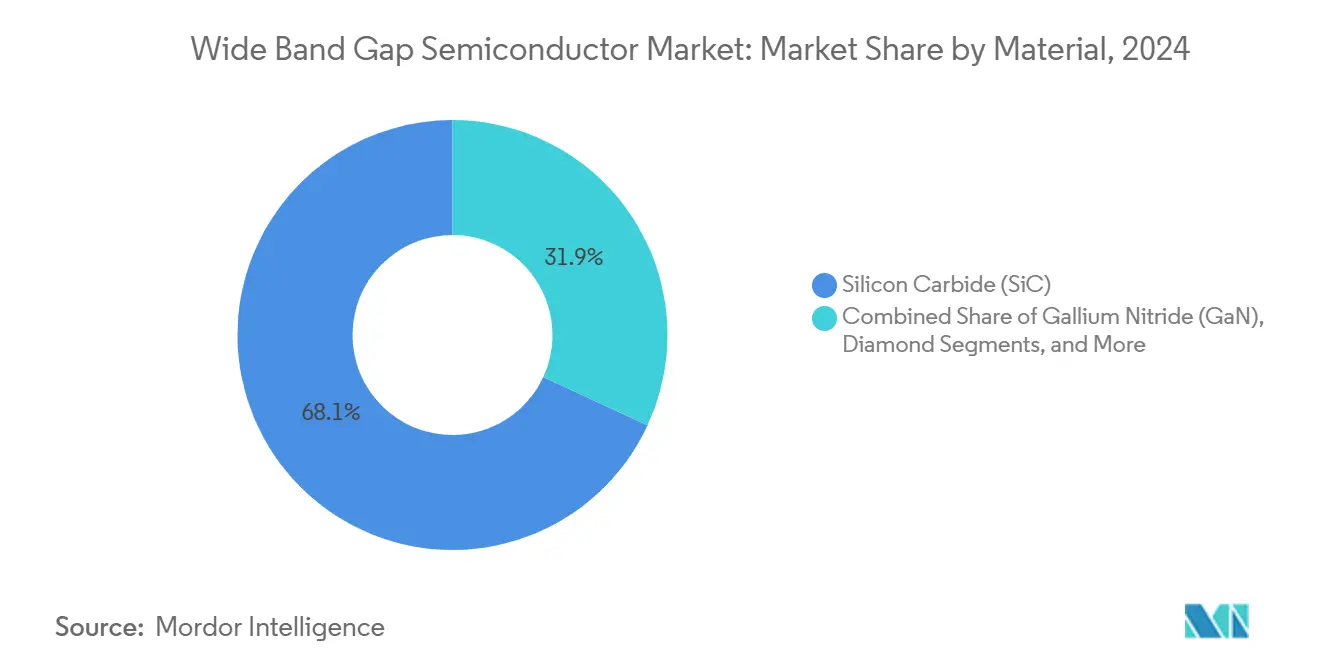

- Par matériau, le carbure de silicium détenait 68,1 % de la part du marché des Semi-conducteurs à Large Bande Interdite en 2024 ; le diamant progresse à un TCAC de 13,3 % jusqu'en 2030.

- Par type de dispositif, les modules de puissance ont capturé 47,6 % des revenus en 2024 ; le GaN de puissance devrait se développer à un TCAC de 13,2 % sur la période 2025-2030.

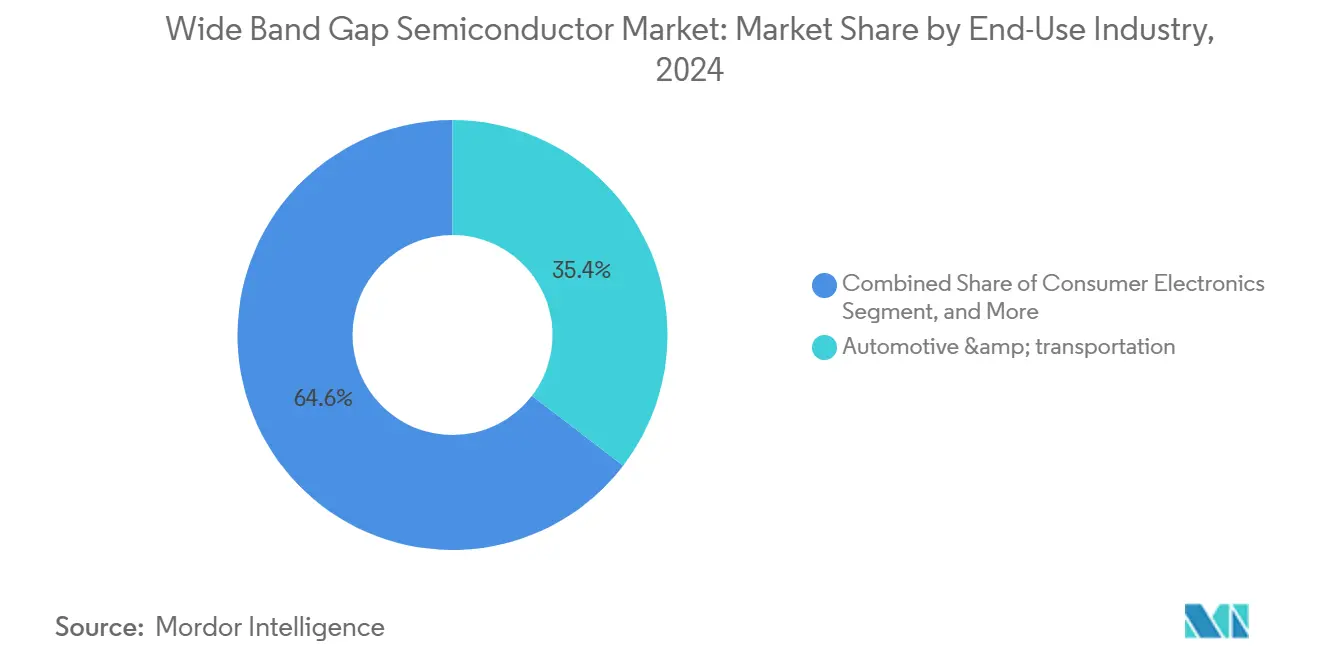

- Par secteur d'utilisation finale, l'automobile et le transport ont dominé avec 35,4 % de la taille du marché des Semi-conducteurs à Large Bande Interdite en 2024, tandis que l'aérospatiale et la défense sont en bonne voie pour un TCAC de 13,1 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a représenté 53,1 % des revenus de 2024 ; l'Amérique du Sud affiche le TCAC régional le plus élevé de 13,1 % jusqu'en 2030.

- STMicroelectronics, Wolfspeed, Infineon Technologies, onsemi et Renesas ont collectivement contrôlé plus de 90 % des revenus de puissance SiC en 2024, soulignant un paysage très concentré.

Tendances et Perspectives du Marché Mondial des Semi-conducteurs à Large Bande Interdite

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La courbe de coûts du SiC descend en dessous de 0,08 USD/A dans les MOSFET de puissance | +2.8% | La Chine en premier ; suivi plus large en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des véhicules électriques avec des onduleurs de traction >800 V | +3.2% | L'Europe et la Chine en tête ; l'Amérique du Nord en montée en puissance | Court terme (≤ 2 ans) |

| Les fronts d'émission RF des stations de base 5G migrent vers les HEMT GaN | +1.9% | Centré sur l'Asie-Pacifique avec des déploiements mondiaux | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les fabs de plaquettes SiC | +2.1% | États-Unis, UE, Japon ; retombées mondiales | Long terme (≥ 4 ans) |

| Disjoncteurs à semi-conducteurs pour les micro-réseaux d'énergie renouvelable | +1.4% | L'Europe et l'Amérique du Nord en pionniers | Long terme (≥ 4 ans) |

| Électronique aérospatiale à ultra-haute température | +1.0% | Pôles de défense en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Inflexion de la Courbe de Coûts du Carbure de Silicium Stimule l'Adoption de Masse

Les coûts de fabrication des MOSFET de puissance en SiC tendent vers un seuil de 0,08 USD/A qui permet une pénétration grand public dans les secteurs automobile et industriel. Les fournisseurs chinois de substrats ont déjà réduit les prix des plaquettes de près de 50 % depuis 2024, une trajectoire qui devrait se poursuivre jusqu'en 2026.[3]Source : Infineon Technologies AG, « Infineon inaugure la fab de semi-conducteurs de puissance SiC la plus grande et la plus efficace au monde en Malaisie », infineon.com La ligne automatisée 200 mm d'Infineon à Kulim produit 1,8 fois plus de puces par plaquette, tandis que l'usine de Wolfspeed à New York vise une capacité incrémentale de 30 % grâce au traitement en lumières éteintes. Les gains de rendement issus de couches épitaxiales sans défauts à 99 % sur des plaquettes de 150 mm démontrent la stabilité du procédé, et les premières séries pilotes en 200 mm indiquent une parité de rendement progressive. À mesure que les coûts et les rendements convergent, les fabricants de dispositifs de puissance peuvent élargir les intégrations de conception dans les onduleurs, les chargeurs et les entraînements industriels, renforçant les économies d'échelle désormais en cours.

Les Évolutions de l'Architecture des Onduleurs de Traction pour VE Accélèrent l'Adoption du 800 V

Les constructeurs automobiles standardisent les plateformes de batteries 800 V pour réduire de moitié les temps de charge et diminuer les pertes de câblage, une évolution qui augmente sensiblement la demande de SiC par véhicule. L'accord d'approvisionnement pluriannuel de Volkswagen avec onsemi pour des boîtiers de puissance basés sur EliteSiC illustre cette tendance, couvrant plusieurs catégories de véhicules jusqu'en 2030.[4]Source : onsemi, « onsemi sélectionné pour alimenter les véhicules électriques de nouvelle génération du Groupe Volkswagen », onsemi.com La production en volume d'onduleurs 800 V par Hitachi offre une densité de puissance 2,7 fois supérieure à celle des unités 400 V précédentes, démontrant l'avantage en efficacité du SiC. Alors que les principaux équipementiers font évoluer l'ensemble de leurs gammes de véhicules électriques, les gains de conception au niveau système regroupent désormais modules, diodes et pilotes de grille, ancrant des feuilles de route pluriannuelles en carbure de silicium.

Le Déploiement de l'Infrastructure 5G Catalyse l'Expansion des HEMT GaN

Les stations de base 5G Massive-MIMO nécessitent des fronts d'émission RF compacts et à haute efficacité ; les HEMT GaN offrent jusqu'à 8 points de pourcentage de gains d'efficacité par rapport au LDMOS à 2,6 GHz. Les modules amplificateurs GaN 16 W de Mitsubishi Electric réduisent encore la consommation d'énergie et les charges de refroidissement des systèmes, faisant du GaN la norme de facto dans les prochaines macro-cellules 5G. La réorganisation des fonderies remodèle l'approvisionnement alors que TSMC se retire du GaN d'ici 2027 ; Powerchip et UMC développent des lignes GaN 200 mm pour combler le vide, préservant la domination de la production en Asie-Pacifique.

Les Subventions Gouvernementales aux Semi-conducteurs Reconfigurent les Chaînes d'Approvisionnement Mondiales

Les dépenses publiques entraînent un rééquilibrage géographique du marché des Semi-conducteurs à Large Bande Interdite. Wolfspeed a obtenu 750 millions USD d'incitations dans le cadre du CHIPS Act pour une méga-fab SiC en Caroline du Nord, en complément de son usine de dispositifs à New York. Le METI japonais a alloué 70,5 milliards JPY à Denso–Fuji Electric pour des lignes de production de masse visant 310 000 plaquettes par an d'ici 2027. En Europe, Bosch a obtenu 225 millions USD de financement CHIPS américain pour son opération SiC en Californie qui approvisionnera les clients américains et européens. Ces engagements raccourcissent les délais de livraison, diversifient les sources d'approvisionnement et renforcent le lien politique entre les objectifs de transition énergétique et la capacité nationale en semi-conducteurs.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les pertes de rendement des boules SiC maintiennent les plaquettes >150 mm en dessous de 35 % | -1.8% | Mondial ; plus élevé dans les nouvelles fabs | Moyen terme (2-4 ans) |

| Approvisionnement limité en plaquettes épitaxiales GaN en dehors de Taïwan | -1.2% | Amérique du Nord et Europe exposées | Court terme (≤ 2 ans) |

| Lacunes dans la qualification de fiabilité pour les ECU automobiles | -0.9% | Europe et Japon stricts | Moyen terme (2-4 ans) |

| La consolidation des brevets limite les nouveaux entrants dans les fabs | -0.7% | Marchés émergents les plus touchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Défis de Rendement de Fabrication Contraignent la Mise à l'Échelle des Substrats SiC

La croissance cristalline du SiC se heurte encore aux micropipes et aux dislocations dans le plan de base qui plafonnent le rendement des plaquettes de 150 mm en dessous de 35 % dans de nombreuses fabs. Le passage à 200 mm augmente le risque de propagation des défauts, nécessitant un contrôle de procédé plus strict et une nouvelle surveillance in situ. Le protocole de qualité-fiabilité multi-étapes d'onsemi atténue la défectivité des substrats mais souligne la nécessité d'alliances de R&D transfonctionnelles pour maintenir la densité de défauts en dessous des seuils critiques. Tant que les rendements ne se stabilisent pas, l'approvisionnement en plaquettes reste tendu, tempérant la trajectoire de réduction des coûts par ailleurs prononcée.

La Concentration de la Chaîne d'Approvisionnement GaN Crée des Vulnérabilités Stratégiques

Plus de 70 % de la production de plaquettes épitaxiales GaN est concentrée à Taïwan, exposant les équipementiers occidentaux à des perturbations d'origine géopolitique. Le retrait programmé de TSMC aggrave le risque de source unique ; des fournisseurs alternatifs comme WIN et Powerchip ajoutent de la capacité en 200 mm, mais une diversification significative est encore à deux ou trois ans. Les conseillers politiques américains qualifient désormais le GaN de « matériau stratégique », préconisant des incitations fédérales pour la croissance épitaxiale nationale et l'approvisionnement en gallium auprès de pays alliés. Tant que ces programmes ne mûrissent pas, les ingénieurs de conception doivent recourir à un double approvisionnement ou constituer des stocks d'inventaire RF critique, ajoutant coûts et complexité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Domination du Carbure de Silicium avec le Diamant à l'Horizon

Le carbure de silicium a sécurisé 68,1 % des revenus de 2024, soulignant sa position ancrée dans les onduleurs de traction et les entraînements industriels ; cela équivaut à la plus grande tranche individuelle de la part du marché des Semi-conducteurs à Large Bande Interdite. Avec un TCAC projeté de 13,3 %, le diamant se positionne comme le matériau à la croissance la plus rapide, porté par des méthodes de dopage révolutionnaires qui produisent des films de type n et de type p adaptés à l'électronique en environnement extrême.

Un approvisionnement régulier, une qualification automobile établie et un écosystème d'outillage robuste maintiennent le SiC comme choix par défaut pour les groupes motopropulseurs haute tension. Pourtant, la conductivité thermique 5 fois supérieure et la bande interdite 2 fois plus large du diamant catalysent la R&D pour les modules de centres de données aérospatiale et d'intelligence artificielle où l'évacuation de la chaleur est primordiale. L'Université de Saga au Japon a alimenté un circuit diamant de 50 kW, tandis qu'Orbray vise des substrats de 4 pouces d'ici 2027, signalant une commercialisation imminente. À mesure que les lignes pilotes mûrissent, le marché des Semi-conducteurs à Large Bande Interdite commencera à allouer des applications critiques de niche au diamant, réduisant progressivement la part du SiC après 2030.

Par Type de Dispositif : Les Modules de Puissance en Tête, le GaN de Puissance en Pleine Accélération

Les modules de puissance ont représenté 47,6 % des revenus de 2024, reflétant l'utilisation extensive des assemblages SiC multi-puces dans la traction des véhicules électriques et les entraînements de moteurs industriels ; ils constituent le bloc le plus important au sein du marché global des Semi-conducteurs à Large Bande Interdite. Le GaN de puissance, bien que plus modeste aujourd'hui, affiche la pente de croissance la plus prononcée à un TCAC de 13,2 % alors que les centres de données d'intelligence artificielle et les chargeurs rapides recherchent des vitesses de commutation et une efficacité plus élevées.

L'innovation en matière d'encapsulation est un facteur de différenciation majeur. Le module CoolSiC d'Infineon atteint une réduction de 30 % des pertes par conduction, tandis que les dispositifs M3e de troisième génération d'onsemi réduisent les pertes au blocage de 50 %. Le GaN RF et micro-ondes conserve une forte demande dans les télécommunications, notamment alors que les équipementiers de stations de base migrent vers des modules multi-puces intégrés. La transition vers des plaquettes GaN de 200 mm permettra une réduction supplémentaire des coûts, intensifiant la concurrence entre SiC et GaN aux nœuds de puissance intermédiaire.

Par Secteur d'Utilisation Finale : L'Automobile Conserve la Tête, l'Aérospatiale Donne le Rythme

L'automobile et le transport ont représenté 35,4 % des ventes de 2024, la plus grande tranche individuelle du marché des Semi-conducteurs à Large Bande Interdite. L'aérospatiale et la défense, bien que plus modestes, mènent la croissance à un TCAC de 13,1 % en raison de la demande d'électronique dépassant 600 °C de température de fonctionnement et d'armes à énergie dirigée.

Les onduleurs de traction pour véhicules électriques spécifient désormais le SiC comme choix par défaut pour les plateformes ≥800 V, une tendance validée par le pacte d'approvisionnement pluriannuel de Volkswagen avec onsemi. Dans l'aérospatiale, les programmes SiC et diamant de la NASA visent la survie à des températures de classe Vénus, tandis que le contrat de 10,9 millions USD de la Marine américaine avec Wolfspeed illustre la traction dans la défense. À mesure que les obstacles à la qualification diminuent, les plateformes militaires et spatiales captureront une part plus importante du marché des Semi-conducteurs à Large Bande Interdite en valeur, bien que l'automobile conserve le leadership en volume.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des Semi-conducteurs à Large Bande Interdite en 2024 avec une part de revenus de 53,1 % soutenue par l'écosystème de fonderies de Taïwan et la poussée de capacité nationale de la Chine. La stratégie axée sur les prix de la Chine a déjà réduit de moitié les coûts des plaquettes SiC, influençant les prix mondiaux et accélérant l'adoption. Les subventions METI du Japon renforcent l'approvisionnement national tout en favorisant la R&D à base de diamant, consolidant le leadership de la région en matière de matériaux.

L'Europe reste incontournable grâce à la fab 200 mm d'Infineon en Malaisie, qui soutient les objectifs mondiaux de décarbonation automobile. Les normes de sécurité européennes telles que l'ISO 26262 élèvent les seuils de qualification des dispositifs, bénéficiant aux fournisseurs disposant de cadres de qualité-fiabilité matures.

L'Amérique du Nord tire parti des incitations du CHIPS Act pour construire une capacité SiC de bout en bout. Le complexe de croissance cristalline de Wolfspeed en Caroline du Nord et l'expansion de Bosch à Roseville fourniront collectivement une part substantielle de la demande automobile américaine à partir de 2026.

L'Amérique du Sud, bien que ne représentant aujourd'hui qu'une contribution à un chiffre intermédiaire, affiche le TCAC régional le plus élevé à 13,1 % alors que les gouvernements monétisent les réserves de lithium, de cuivre et de terres rares essentielles à la production de plaquettes. Les premiers projets d'énergie renouvelable spécifient déjà le SiC pour les disjoncteurs à semi-conducteurs, laissant présager une expansion de la demande locale.

Le Moyen-Orient et l'Afrique tirent parti des déploiements solaires et de stockage sur réseau pour justifier les importations d'onduleurs SiC, tandis que des coentreprises explorent des lignes d'encapsulation locales pour atténuer les coûts logistiques. Dans toutes les régions, la politique, l'accès aux minéraux critiques et les clusters de semi-conducteurs existants déterminent les trajectoires de croissance et influencent les stratégies de résilience des chaînes d'approvisionnement sur le marché des Semi-conducteurs à Large Bande Interdite.

Paysage Concurrentiel

Cinq entreprises, STMicroelectronics, Infineon Technologies, Wolfspeed, onsemi et Renesas, ont détenu plus de 90 % des revenus de puissance SiC en 2024, soulignant la concentration du marché. STMicroelectronics est en tête avec une part de 32,6 % grâce à une intégration verticale du substrat à l'encapsulation, maintenant la sécurité des coûts et de l'approvisionnement. L'acquisition d'GaN Systems par Infineon pour 830 millions USD élève son portefeuille de puissance intermédiaire tandis que sa méga-fab SiC de Kulim développe la production en 200 mm.

Wolfspeed continue de dominer les matériaux SiC et a obtenu 750 millions USD de financement fédéral pour son expansion en Caroline du Nord ; la société a également cédé son unité RF à MACOM, affinant sa concentration sur le SiC. Onsemi a accéléré la profondeur de son portefeuille en acquérant la propriété intellectuelle JFET SiC de Qorvo pour 115 millions USD et en élargissant ses fabs en République tchèque et aux États-Unis.

Renesas a finalisé le rachat de Transphorm pour 339 millions USD afin d'accéder au GaN pour les alimentations électriques des véhicules électriques et de l'intelligence artificielle. Les challengers émergents exploitent des matériaux de niche : Diamond Quanta cible les modules de puissance aérospatiale, tandis qu'Element Six pilote le programme LADDIS de la DARPA pour les dispositifs à bande interdite ultra-large. Dans l'ensemble, les économies d'échelle, le contrôle des brevets et les incitations gouvernementales dictent le positionnement concurrentiel au sein du marché évolutif des Semi-conducteurs à Large Bande Interdite.

Leaders du Secteur des Semi-conducteurs à Large Bande Interdite

Wolfspeed, Inc.

Infineon Technologies AG

ROHM Co., Ltd.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Onsemi a finalisé l'acquisition pour 115 millions USD de l'activité JFET SiC de Qorvo, élargissant sa gamme EliteSiC pour les centres de données d'intelligence artificielle.

- Janvier 2025 : Wolfspeed a achevé la structure de son installation de croissance cristalline en Caroline du Nord d'une valeur de 6 milliards USD, marquant la plus grande usine de matériaux SiC au monde.

- Février 2025 : Infineon a présenté ses premiers dispositifs SiC de production sur des plaquettes de 200 mm issus de Villach, ciblant les plateformes d'énergie renouvelable et de mobilité.

- Décembre 2024 : Bosch a obtenu 225 millions USD de financement dans le cadre du CHIPS Act pour agrandir sa fab SiC en Californie, prévue pour la production en 200 mm en 2026.

Portée du Rapport sur le Marché Mondial des Semi-conducteurs à Large Bande Interdite

| Carbure de Silicium (SiC) |

| Nitrure de Gallium (GaN) |

| Diamant |

| Autres (AlN, Ga2O3, etc.) |

| Dispositifs de Puissance (Diodes, MOSFET, Modules) |

| Dispositifs RF et Micro-ondes (HEMT, MMIC) |

| Dispositifs Optoélectroniques et UV |

| Automobile et Transport |

| Électronique Grand Public |

| Industrie et Entraînements de Moteurs |

| Énergie et Puissance (Énergies Renouvelables, Réseau) |

| Télécommunications et Datacom |

| Aérospatiale et Défense |

| Santé et Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Matériau | Carbure de Silicium (SiC) | ||

| Nitrure de Gallium (GaN) | |||

| Diamant | |||

| Autres (AlN, Ga2O3, etc.) | |||

| Par Type de Dispositif | Dispositifs de Puissance (Diodes, MOSFET, Modules) | ||

| Dispositifs RF et Micro-ondes (HEMT, MMIC) | |||

| Dispositifs Optoélectroniques et UV | |||

| Par Secteur d'Utilisation Finale | Automobile et Transport | ||

| Électronique Grand Public | |||

| Industrie et Entraînements de Moteurs | |||

| Énergie et Puissance (Énergies Renouvelables, Réseau) | |||

| Télécommunications et Datacom | |||

| Aérospatiale et Défense | |||

| Santé et Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Taïwan | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des Semi-conducteurs à Large Bande Interdite ?

La taille du marché des Semi-conducteurs à Large Bande Interdite était de 4,04 milliards USD en 2024 et est projetée à 4,56 milliards USD pour 2025.

Qu'est-ce qui motive la transition vers les systèmes de véhicules électriques 800 V ?

Les constructeurs automobiles adoptent des architectures 800 V pour réduire les temps de charge et le poids des câbles, et les MOSFET en carbure de silicium permettent la commutation haute tension et haute efficacité requise.

Quel matériau est actuellement en tête en termes de part de marché ?

Le carbure de silicium est en tête avec 68,1 % des revenus de 2024, bénéficiant de chaînes d'approvisionnement matures et d'une qualification automobile établie.

Pourquoi le diamant suscite-t-il un intérêt croissant dans l'électronique de puissance ?

Le diamant offre une conductivité thermique 5 fois supérieure et une bande interdite plus large que le SiC, le rendant attractif pour les systèmes aérospatiale et de défense en environnement à température extrême.

Dernière mise à jour de la page le: