Taille et Part du Marché des Équipements d'Alignement des Roues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

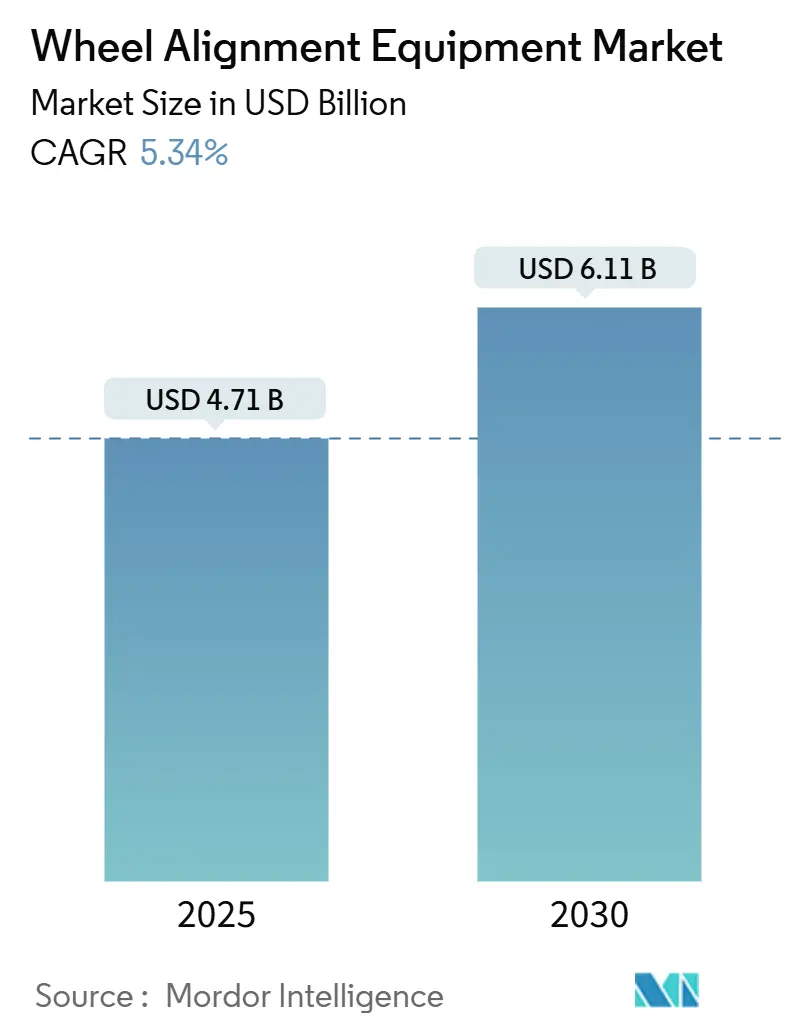

| Taille du Marché (2025) | 4.71 Milliards de dollars |

| Taille du Marché (2030) | 6.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

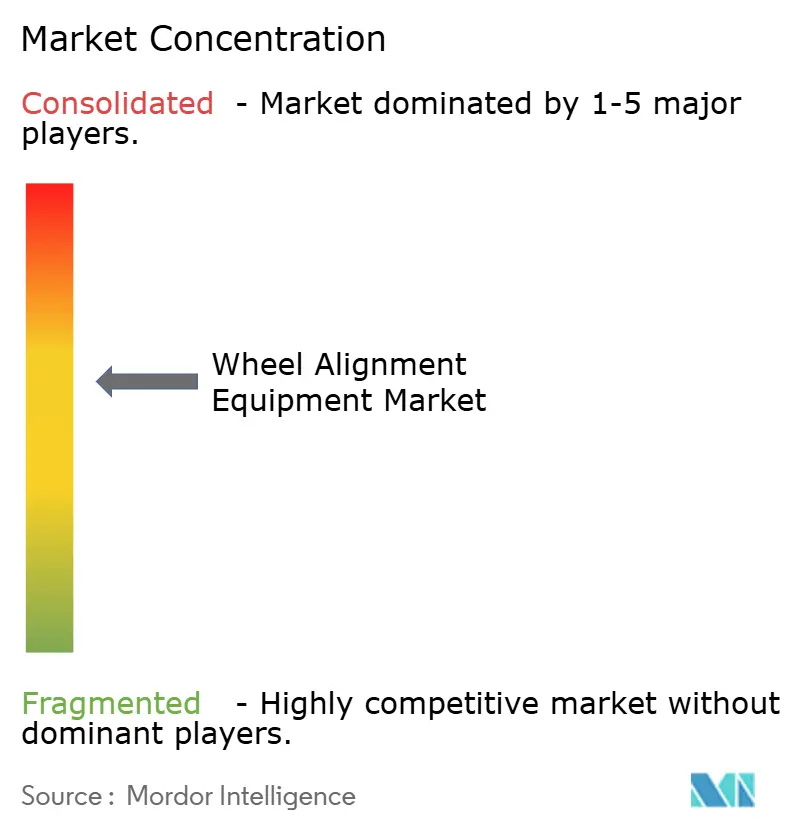

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements d'Alignement des Roues par Mordor Intelligence

La taille du marché des équipements d'alignement des roues s'établit à 4,71 milliards USD en 2025 et devrait atteindre 6,11 milliards USD d'ici 2030, enregistrant un TCAC de 5,34 % sur la période. La dynamique est portée par l'adoption de la vision 3D qui réduit les temps de cycle, par les fonctionnalités sans fil compatibles IoT qui améliorent la productivité des ateliers, et par une demande aftermarket résiliente liée à l'expansion du parc automobile en Asie-Pacifique. Le renforcement des réglementations relatives aux contrôles périodiques de sécurité, conjugué à la législation sur le droit à la réparation, transforme l'alignement d'un service optionnel en une prestation obligatoire, consolidant la demande de base dans les économies matures et émergentes. Les stratégies concurrentielles s'orientent de plus en plus vers les logiciels par abonnement, l'analyse de données et les modèles de services mobiles, qui abaissent les barrières à l'acquisition et élargissent les segments d'utilisateurs finaux adressables. Par ailleurs, les ateliers à forte intensité capitalistique équilibrent la montée en gamme des équipements avec la rareté de la main-d'œuvre, incitant les décideurs à se tourner vers des systèmes automatisés qui maximisent le rendement par heure technicien.

Principaux Enseignements du Rapport

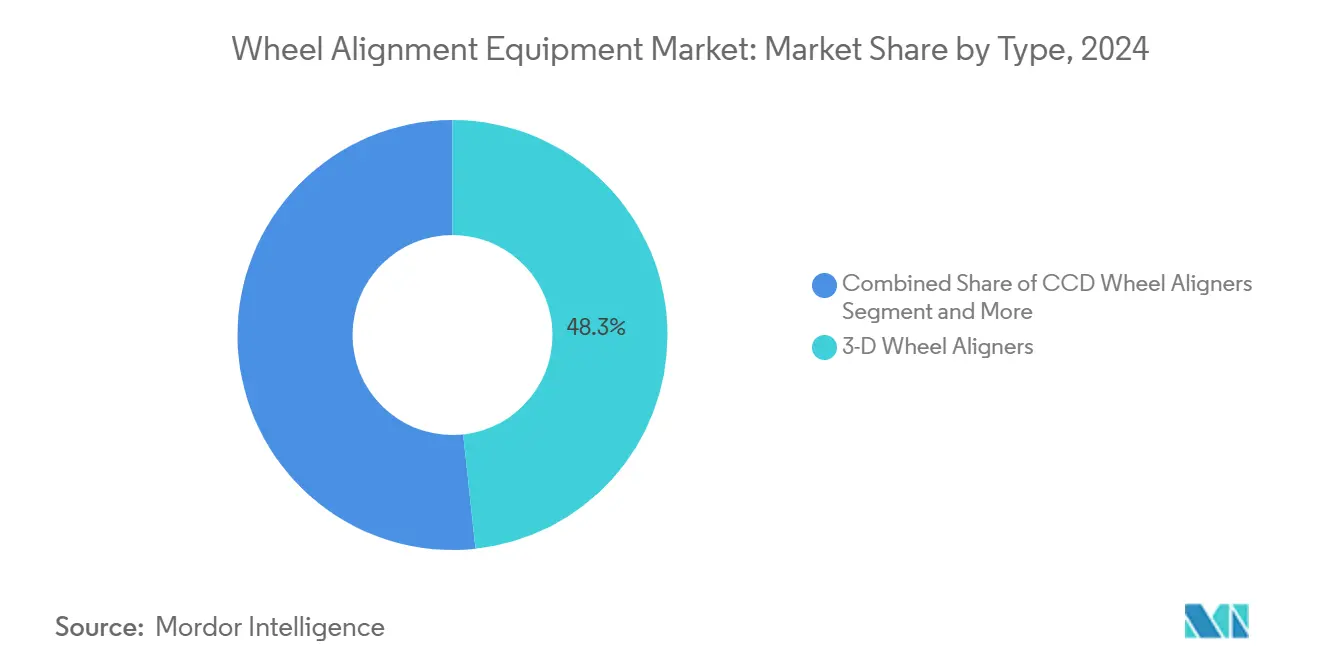

- Par type, les aligneurs de roues 3D ont dominé avec une part de revenus de 48,31 % en 2024 et devraient progresser à un TCAC de 5,88 % jusqu'en 2030.

- Par application, les voitures particulières représentaient une part de 60,14 % de la taille du marché des équipements d'alignement des roues en 2024, et les véhicules utilitaires légers progressent à un TCAC de 6,56 % jusqu'en 2030.

- Par niveau d'automatisation, les systèmes manuels détenaient 54,25 % de la part du marché des équipements d'alignement des roues en 2024, tandis que les plateformes automatiques devraient croître à un TCAC de 7,45 % jusqu'en 2030.

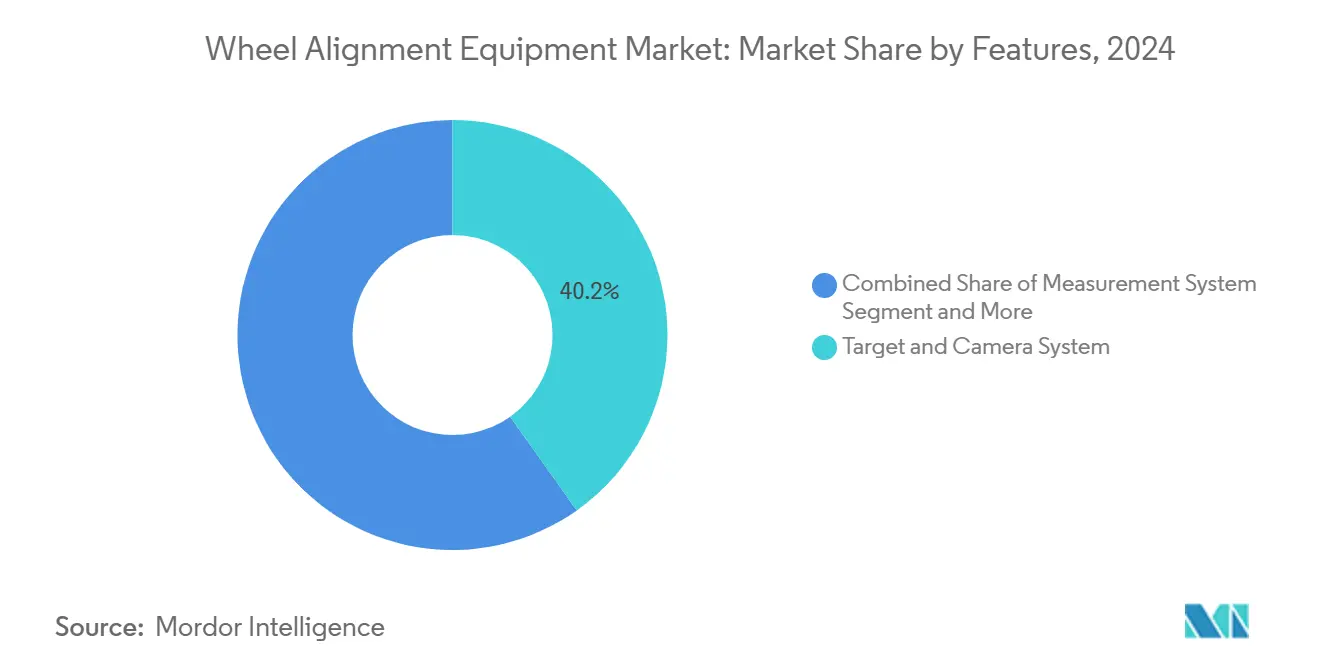

- Par fonctionnalités, le système de cibles et de caméras a dominé avec une part de 40,17 % de la taille du marché des équipements d'alignement des roues en 2024, tandis que la connectivité sans fil devrait progresser à un TCAC de 7,82 % jusqu'en 2030.

- Par utilisateur final, les ateliers de réparation automobile ont capté 45,66 % des revenus en 2024 ; les sociétés de gestion de flottes enregistrent le TCAC projeté le plus élevé à 6,94 % jusqu'en 2030.

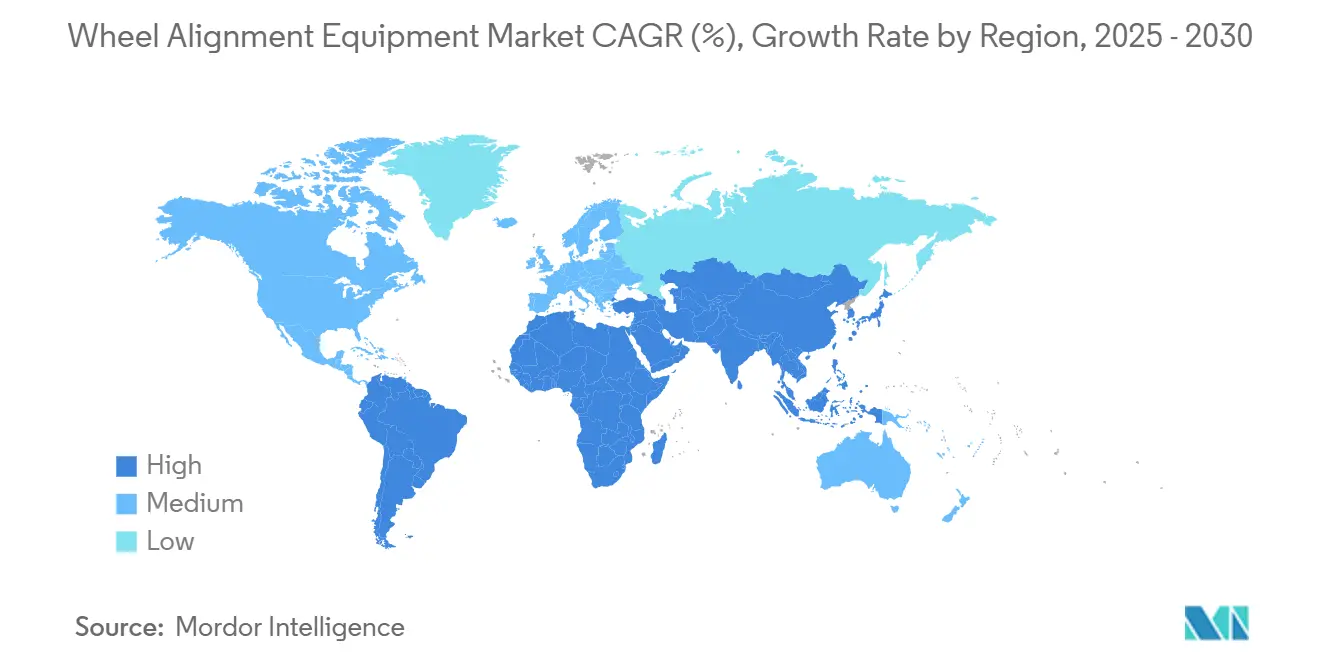

- Par géographie, l'Asie-Pacifique a représenté une part de 42,58 % en 2024 et devrait progresser à un TCAC de 7,12 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Équipements d'Alignement des Roues

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance du Parc de Nouveaux Véhicules en Asie-Pacifique Soutenant les Investissements des Ateliers | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Renforcement des Lois sur les Contrôles Périodiques Rendant Obligatoires les Vérifications d'Alignement des Roues | +0.9% | Mondial, gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Passage des Systèmes CCD aux Systèmes de Vision 3D Améliorant le Débit et le Retour sur Investissement | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Essor des Fourgonnettes de Service de Pneus Mobiles Stimulant la Demande d'Aligneurs Portables | +0.6% | Amérique du Nord et Union Européenne, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Partage de Données sur le Droit à la Réparation par les Constructeurs Automobiles Favorisant les Garages Indépendants | +0.5% | Amérique du Nord et Union Européenne | Moyen terme (2 à 4 ans) |

| Tarification par Abonnement de type Logiciel en tant que Service Abaissant les Barrières à l'Acquisition | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du Parc de Nouveaux Véhicules en Asie-Pacifique Soutenant les Investissements des Ateliers

Le parc automobile d'Asie-Pacifique continue de croître, incitant les ateliers indépendants et les chaînes à ajouter des emplacements, à moderniser leurs installations et à anticiper leurs cycles de renouvellement d'équipements. La hausse des revenus urbains en Chine, en Inde et en Asie du Sud-Est stimule une utilisation plus intensive des véhicules, générant une demande d'alignement régulière liée à l'entretien des pneus, de la direction et de la suspension. La pénétration de l'assurance constitue un indicateur parallèle de la profondeur de l'aftermarket ; les primes non-vie dans la région reflètent un vaste écosystème de services qui maintient la demande à l'abri des turbulences macroéconomiques à court terme. La planification pluriannuelle des investissements par les grands groupes d'ateliers stabilise davantage les commandes d'équipements, offrant aux fournisseurs une visibilité sur les volumes de production. Les véhicules électriques importés étant soumis à des clauses de garantie spécifiant des résultats d'alignement certifiés, les distributeurs signalent une demande croissante pour des systèmes haute précision compatibles avec le calibrage des systèmes d'aide à la conduite.

Renforcement des Lois sur les Contrôles Périodiques Rendant Obligatoires les Vérifications d'Alignement des Roues

Les réglementations de sécurité au niveau des États et au niveau fédéral renforcent le contrôle des ensembles de roues, faisant de la vérification de l'alignement un élément obligatoire des contrôles annuels ou bisannuels. Le programme d'inspection des systèmes de sécurité des véhicules de Californie, lancé en mars 2024, intègre explicitement des critères d'alignement dans une liste de contrôle de sécurité élargie. La norme fédérale américaine 49 CFR 570 codifie également les tolérances de mesure d'alignement pour réduire le risque d'accidents lié aux défaillances de direction[1]"49 CFR 570 Normes d'Inspection des Véhicules en Circulation," Administration Nationale de la Sécurité Routière, nhtsa.gov. Les États membres de l'Union Européenne exigent déjà des preuves d'alignement lors des contrôles techniques, poussant les garages à remplacer leurs équipements CCD obsolètes par des plateformes 3D plus rapides et prêtes à imprimer, conformes aux exigences des auditeurs. Le débit imposé par la conformité augmente le taux d'utilisation moyen des ateliers et amortit les revenus lorsque les réparations discrétionnaires des consommateurs fléchissent. Les modèles équipés de systèmes d'aide à la conduite complexifient davantage la conformité, car la réinitialisation de l'angle de braquage et le calibrage du radar doivent coïncider avec l'alignement, favorisant des flux de travail de service intégrés.

Passage des Systèmes CCD aux Systèmes de Vision 3D Améliorant le Débit et le Retour sur Investissement

Les ateliers qui suivent les heures facturables constatent que les systèmes 3D réduisent considérablement le temps de préparation, limitent les retours et augmentent la valeur des tickets en associant l'alignement à d'autres diagnostics. Le HawkEye Elite de Hunter enregistre une mesure complète sur quatre roues en 70 secondes, permettant de traiter deux à trois véhicules supplémentaires par jour dans les centres à fort volume [2]"Indicateurs de Productivité HawkEye Elite," Hunter Engineering Co., hunter.com. La hausse de la productivité de la main-d'œuvre compense la prime de prix de 10 % à 20 % par rapport aux systèmes CCD et séduit les chaînes qui peinent à recruter des techniciens qualifiés. Les systèmes 3D satisfaisant également aux spécifications d'alignement des constructeurs pour le recalibrage des systèmes d'aide à la conduite, ils protègent les services après-vente des concessionnaires contre les litiges liés aux réclamations sous garantie. Un seuil de retour sur investissement d'environ 15 alignements par semaine a émergé, guidant les décisions d'achat et permettant aux fournisseurs de segmenter leur marketing par taille d'atelier.

Essor des Fourgonnettes de Service de Pneus Mobiles Stimulant la Demande d'Aligneurs Portables

Les tendances de commodité pour les consommateurs et les impératifs de disponibilité des flottes favorisent le développement d'une flotte croissante de fourgonnettes de pneus mobiles qui proposent désormais l'alignement sur site. L'aligneur sans fil X-613 de Launch Tech, conçu autour de cibles montées sur aimants, élimine les contraintes de pont fixe et fonctionne à partir d'un module de batterie compact [3]"Spécifications de l'Aligneur Mobile X-613," Launch Tech USA, launchtechusa.com. Les opérateurs ciblant les grands dépôts logistiques citent la capacité d'aligner des camionnettes légères à six roues en bord de trottoir, évitant ainsi les pertes de revenus liées aux véhicules immobilisés. Les contraintes immobilières dans les zones métropolitaines denses renforcent ce modèle, les opérations mobiles contournant la nécessité de coûteux baux d'atelier. La tarification premium des aligneurs portables reflète des boîtiers robustes, des pinces à dégagement rapide et des tablettes durcies, permettant aux fabricants de préserver leurs marges malgré des volumes plus faibles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Investissement Initial Reste Prohibitif pour les Petits Ateliers | -0.8% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| La Pénurie de Techniciens Qualifiés Limite l'Utilisation des Équipements | -0.6% | Amérique du Nord et Union Européenne | Moyen terme (2 à 4 ans) |

| La Complexité du Calibrage des Systèmes d'Aide à la Conduite Retarde les Temps de Cycle d'Alignement | -0.4% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| La Prolifération des Équipements Reconditionnés Freine la Demande de Nouvelles Unités | -0.3% | Mondial, prononcé dans les segments sensibles aux prix | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Investissement Initial Reste Prohibitif pour les Petits Ateliers

Les garages indépendants opérant avec de faibles marges reportent souvent le renouvellement des équipements jusqu'à la défaillance complète, car un nouveau système 3D dépasse 25 000 USD. Les obstacles au financement sont particulièrement aigus dans les économies émergentes où les historiques de crédit sont limités et les taux d'intérêt restent élevés. Ce fossé creuse les disparités concurrentielles ; les chaînes bien capitalisées accumulent les volumes d'alignement et vendent des services complémentaires, tandis que les ateliers de quartier perdent les réparations à forte valeur ajoutée. Les modèles par abonnement atténuent la pression, mais restent méconnus des propriétaires habitués à l'achat direct, ralentissant la conversion.

La Pénurie de Techniciens Qualifiés Limite l'Utilisation des Équipements

Même lorsque les équipements sont installés, de nombreux ateliers peinent à affecter du personnel certifié, entraînant des ponts inactifs en période de forte demande. Les systèmes avancés requièrent des compétences en calibrage, en alignement des systèmes d'aide à la conduite et une familiarité avec des interfaces logicielles en constante évolution. L'inflation salariale dépasse les tarifs de main-d'œuvre des ateliers sur les marchés tendus, comprimant les marges et remettant en cause les hypothèses de retour sur investissement pour les aligneurs haut de gamme. La consolidation s'accélère à mesure que les groupes multi-sites attirent les techniciens avec des formations structurées et des perspectives de carrière, creusant l'écart de compétences par rapport aux opérateurs mono-site. Sans capital humain, les mises à niveau matérielles ne peuvent se traduire en gains de débit ni en satisfaction client.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Systèmes de Vision 3D Ancrent la Transition Technologique

Les aligneurs 3D ont contrôlé 48,31 % des revenus de 2024, soulignant leur maturité en tant que standard d'atelier pour la précision et la mesure rapide. Ce segment est appelé à croître à un TCAC de 5,88 %, maintenant le marché des équipements d'alignement des roues en avance sur l'expansion de base des services automobiles. Les systèmes CCD se maintiennent dans les ateliers sensibles aux coûts, mais font face à une baisse des commandes à mesure que les protocoles de garantie des constructeurs favorisent de plus en plus la documentation 3D. Les aligneurs laser restent pertinents dans les applications de sport automobile et de spécialité où la précision infra-millimétrique est essentielle. Les variantes infrarouges répondent à des niches telles que les flottes de véhicules tout-terrain opérant dans des environnements poussiéreux où les objectifs des caméras peuvent se salir.

Les facteurs de croissance des systèmes 3D comprennent les modules de calibrage des systèmes d'aide à la conduite intégrés, les rapports en nuage et la détection intégrée de la hauteur de caisse qui éliminent le besoin de plateaux tournants mécaniques. Les fournisseurs proposent des crédits de reprise pour les équipements CCD vieillissants, raccourcissant le délai de rentabilisation et gonflant les pipelines de mise à niveau. Les systèmes laser et infrarouges affichent des prix premium, de sorte que les ventes unitaires restent limitées ; cependant, leur réputation de performance protège les marges. Les installations CCD sont prédominantes dans les marchés émergents, offrant une première implantation que les fournisseurs convertissent ensuite en 3D via des plans de financement progressifs.

Par Application : Les Véhicules Commerciaux Accélèrent Malgré la Dominance des Voitures

Les voitures particulières restent le pilier des revenus à 60,14 % en 2024, mais les véhicules utilitaires légers affichent le TCAC le plus rapide à 6,56 % grâce à la hausse du kilométrage de livraison du dernier kilomètre et à la sensibilité aux coûts des pneus. Les gestionnaires de flottes calculent un retour sur investissement clair de l'alignement, compte tenu de la contribution de l'usure des pneus au coût d'exploitation par kilomètre, conduisant à des emplacements de service dédiés ou à des aligneurs portables en interne. Les camions moyens et lourds ajoutent de la complexité et nécessitent des voies d'accès étendues, stimulant la demande de ponts lourds et de tours de caméras. L'alignement des deux-roues émerge lentement, principalement en Asie du Sud-Est, mais des gabarits spécialisés et des kits laser compacts maintiennent les coûts modestes.

La taille du marché des équipements d'alignement des roues liée aux véhicules commerciaux s'élargit à mesure que les fourgonnettes électrifiées rejoignent les flottes ; le pincement et le carrossage optimaux deviennent essentiels pour l'autonomie et l'efficacité du chargement. L'analyse de données des aligneurs connectés fournit des tableaux de bord de flotte qui comparent l'usure, les angles de braquage et la consommation d'énergie. Dans le segment des voitures particulières, les SUV et crossovers du segment C avec des diamètres de roues plus grands augmentent la valeur des tickets d'alignement, aidant les ateliers à accroître leurs revenus mixtes. L'alignement des camions lourds se concentre dans les centres de service autoroutiers où le calibrage multi-essieux est associé aux contrôles de sécurité obligatoires, lissant les variations saisonnières de volume.

Par Niveau d'Automatisation : Les Systèmes Manuels Persistent, l'Automatisation Gagne du Terrain

Les équipements manuels ont dominé avec une part de 54,25 % en 2024, illustrant l'attrait durable d'un faible coût d'entrée et d'un contrôle direct par le technicien. Pourtant, le TCAC de 7,45 % des systèmes automatiques reflète un pivot stratégique des grandes chaînes confrontées à des pénuries chroniques de main-d'œuvre et nécessitant une standardisation sur leurs sites. Les options semi-automatiques combinent l'automatisation par caméra avec le positionnement manuel des cibles, séduisant les opérateurs qui recherchent des mises à niveau progressives.

Les plateformes automatisées intègrent des bras de caméra robotisés, des pinces auto-centrantes et des invites de flux de travail guidés, réduisant les seuils de compétences et accélérant la rotation des emplacements. Les aligneurs automatiques connectés au nuage sous-tendent les contrats de maintenance de flottes qui exigent des rapports standardisés et des tableaux de bord d'indicateurs clés de performance. Les équipements manuels restent pertinents dans les marchés ruraux, les garages de passionnés et les ateliers de restauration spécialisés où les coûts de main-d'œuvre sont faibles et l'implication mécanique est préférée. Néanmoins, les feuilles de route des fournisseurs montrent une baisse des dépenses de recherche et développement pour les produits purement manuels, signalant une migration éventuelle vers au moins une capacité semi-automatique.

Par Fonctionnalités : La Connectivité Sans Fil Mène l'Innovation Fonctionnelle

Les systèmes de cibles et de caméras ont capté 40,17 % des revenus en 2024, mais les fonctionnalités de connectivité sans fil devraient croître à un TCAC de 7,82 %, à mesure que les ateliers numérisent leurs flux de travail. Les modules Wi-Fi et Bluetooth acheminent les données d'alignement vers les systèmes de gestion d'atelier, automatisant les rapports clients et les commandes de pièces. Les logiciels de mesure migrent vers des serveurs en nuage, permettant des diagnostics à distance, des mises à jour de bases de données et une détection d'anomalies pilotée par l'intelligence artificielle. Les aligneurs connectés prennent en charge les calibrages à distance, réduisant les temps d'arrêt et les déplacements des techniciens.

Les bases de données de véhicules s'enrichissent à chaque année modèle, saturant les capacités de stockage embarqué et rendant les bibliothèques en nuage indispensables. Les fournisseurs monétisent désormais l'accès par abonnement aux spécifications des constructeurs, générant des revenus récurrents. La reconnaissance rapide des cibles, la capture automatique du numéro d'identification du véhicule et les mises à jour des spécifications en temps réel propulsent les aligneurs connectés en tête des listes d'approvisionnement. À mesure que les architectures de véhicules électriques se multiplient, les actualisations de bases de données en temps réel garantissent la précision, assurant la conformité du service avec les distributions de poids des batteries et les nouvelles géométries de suspension.

Par Utilisateur Final : Les Sociétés de Gestion de Flottes Élargissent Rapidement leur Part

Les ateliers de réparation automobile ont revendiqué 45,66 % des revenus en 2024, mais les sociétés de gestion de flottes affichent un TCAC de 6,94 % à mesure qu'elles internalisent la maintenance pour maîtriser le coût total de possession. Les opérateurs nationaux de location, de leasing et de logistique se standardisent sur des aligneurs indépendants des marques, capables de gérer des classes de véhicules mixtes. Les revendeurs de pneus se diversifient dans l'alignement pour défendre leurs marges face aux détaillants de pneus en ligne. Dans le même temps, les centres de service des constructeurs investissent pour fidéliser les clients sous garantie grâce à des offres groupées d'alignement et de calibrage des systèmes d'aide à la conduite.

Les opérateurs de flottes exploitent les données d'utilisation des aligneurs connectés pour optimiser les expéditions et planifier les rotations de pneus. Le matériel par abonnement convient aux dépôts de flottes où la prévisibilité des flux de trésorerie est primordiale. Les garages indépendants profitent de la dynamique du droit à la réparation, équipant leurs emplacements d'options d'alignement des systèmes d'aide à la conduite multi-marques rivalisant avec les capacités des concessionnaires. La pénétration du marché parmi les flottes municipales et les autorités de transport en commun reste à un stade précoce, bien que les mandats de zéro émission puissent accélérer l'adoption.

Analyse Géographique

L'Asie-Pacifique domine le marché des équipements d'alignement des roues avec une part de 42,58 % en 2024, et devrait croître à un TCAC de 7,12 % d'ici 2030, portée par l'urbanisation, l'expansion des infrastructures et l'élargissement de la classe moyenne. La densité des ateliers dans les provinces orientales de Chine et dans les villes de deuxième rang en Inde augmente chaque trimestre, allongeant les carnets de commandes pour les systèmes 3D de gamme intermédiaire. Les incitations gouvernementales à la production nationale de véhicules électriques renforcent la demande de ponts d'alignement compatibles avec les géométries de suspension légères. Les cycles de remplacement s'étalant en moyenne sur cinq ans, les fournisseurs bénéficient d'une activité de renouvellement prévisible à mesure que les premières installations 3D approchent de leur fin de vie.

L'Amérique du Nord affiche une croissance unitaire plus lente mais des gains de valeur réguliers grâce aux mises à niveau compatibles avec les systèmes d'aide à la conduite et aux abonnements logiciels. Les débats américains sur le droit à la réparation portent sur l'accès des techniciens aux fichiers de calibrage des constructeurs, et l'adoption de législations favorables dans plusieurs États renforce la viabilité des services indépendants. Les acheteurs canadiens privilégient les options d'interface bilingue et les paramètres de tolérance métriques, incitant les fournisseurs à localiser leurs logiciels. Les flottes d'alignement mobiles ciblant les camions de livraison du dernier kilomètre se multiplient dans les métropoles côtières où l'immobilier commercial est rare.

L'Europe équilibre des lois d'inspection strictes et des impératifs de durabilité. Les contrôles techniques obligatoires poussent les garages à posséder des équipements d'alignement calibrés certifiés selon les normes locales, soutenant la demande de remplacement même lorsque les ventes de véhicules plafonnent. L'Allemagne ancre l'innovation technologique, les exigences de certification TÜV orientant les ateliers vers les fournisseurs premium. Les marchés scandinaves, soucieux des performances des véhicules électrifiés, adoptent des aligneurs connectés qui s'intègrent aux hubs nationaux de données de service. Le Moyen-Orient et l'Afrique restent naissants ; cependant, les grandes flottes logistiques du Golfe et les franchiseurs aftermarket sud-africains témoignent d'un intérêt croissant, à condition que des solutions de financement permettent d'étaler les coûts.

Paysage Concurrentiel

La concentration du marché est modérée, Hunter Engineering, Snap-on et Bosch contrôlant collectivement un bloc de revenus significatif grâce à des écosystèmes de diagnostic intégrés, une distribution mondiale et une recherche et développement intensive. Les plateformes HawkEye de Hunter s'associent à l'analytique HunterNet, offrant aux ateliers des indicateurs clés de performance exploitables qui renforcent la fidélité à la marque. Le Tru-Point de Snap-on intègre des flux de travail de calibrage des systèmes d'aide à la conduite, associant des cibles spécifiques aux véhicules au matériel d'alignement. Bosch tire parti de sa suite de diagnostic plus large, associant l'alignement à son logiciel ESI[tronic] Evolution pour une approche globale du véhicule.

Les spécialistes européens de milieu de gamme — notamment HAWEKA et CEMB — se concentrent sur des niches de précision, se prévalant d'homologations des constructeurs qui séduisent les concessionnaires premium. L'AXIS4000MB de HAWEKA a obtenu l'approbation de Mercedes-Benz, conférant une crédibilité qui justifie un pouvoir de fixation des prix. Les entrants asiatiques, notamment de Chine et de Corée du Sud, se positionnent sur les coûts, proposant des offres riches en fonctionnalités avec des remises de 10 % à 15 %, exerçant une pression sur les acteurs établis dans les tranches sensibles aux prix du marché des équipements d'alignement des roues.

Les mouvements stratégiques en 2024-2025 s'orientent vers le regroupement de logiciels en tant que service, la détection d'erreurs basée sur l'intelligence artificielle et les contrats de service à distance. Les partenariats avec les fournisseurs de télématique de flottes créent des revenus logiciels récurrents, tandis que les acquisitions ciblent des entreprises logicielles capables d'élargir les capacités d'analyse de données. Les fournisseurs investissent également dans des académies de formation pour atténuer les pénuries de techniciens, créant des écosystèmes qui englobent des solutions matérielles, logicielles et en capital humain.

Leaders du Secteur des Équipements d'Alignement des Roues

Hunter Engineering Co.

Snap-on Inc. (John Bean / Hofmann)

Bosch Automotive Service Solutions

Ravaglioli S.p.A. (VSG)

Manatec Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Madhus Garage Equipment a introduit le Hunter HawkEye XL en Inde, élargissant l'accès à la plateforme d'alignement la plus avancée du fabricant.

- Mai 2025 : Supertracker a dévoilé le STR420 T au Salon du Véhicule Commercial, commercialisant une solution d'alignement des roues simple pour les flottes de véhicules lourds.

- Décembre 2024 : Launch Tech USA a lancé l'aligneur mobile X-613, un système sans fil couvrant plus de 50 000 modèles de véhicules avec une configuration minimale.

- Septembre 2024 : SmartSafe a lancé l'aligneur de roues 3D sans fil WA613, alliant précision et facilité d'utilisation dans une configuration sans câble.

Périmètre du Rapport sur le Marché Mondial des Équipements d'Alignement des Roues

| Aligneurs de Roues 3D |

| Aligneurs de Roues CCD |

| Aligneurs de Roues Laser |

| Aligneurs de Roues Infrarouges |

| Aligneurs de Roues Encastrés |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Deux-Roues |

| Manuel |

| Semi-Automatique |

| Automatique |

| Système de Cibles et de Caméras |

| Système de Mesure |

| Logiciel et Système Informatique |

| Base de Données de Véhicules |

| Connectivité Sans Fil |

| Ateliers de Réparation Automobile |

| Revendeurs de Pneus |

| Centres de Service des Constructeurs |

| Sociétés de Gestion de Flottes |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats Arabes Unis | |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Aligneurs de Roues 3D | |

| Aligneurs de Roues CCD | ||

| Aligneurs de Roues Laser | ||

| Aligneurs de Roues Infrarouges | ||

| Aligneurs de Roues Encastrés | ||

| Par Application | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Deux-Roues | ||

| Par Niveau d'Automatisation | Manuel | |

| Semi-Automatique | ||

| Automatique | ||

| Par Fonctionnalités | Système de Cibles et de Caméras | |

| Système de Mesure | ||

| Logiciel et Système Informatique | ||

| Base de Données de Véhicules | ||

| Connectivité Sans Fil | ||

| Par Utilisateur Final | Ateliers de Réparation Automobile | |

| Revendeurs de Pneus | ||

| Centres de Service des Constructeurs | ||

| Sociétés de Gestion de Flottes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats Arabes Unis | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des équipements d'alignement des roues en 2025 ?

La taille du marché des équipements d'alignement des roues est évaluée à 4,71 milliards USD en 2025.

Quel TCAC est attendu pour les systèmes d'alignement des roues jusqu'en 2030 ?

Le marché devrait croître à un TCAC de 5,34 % entre 2025 et 2030.

Quelle région domine la demande mondiale d'équipements d'alignement des roues ?

L'Asie-Pacifique détient la plus grande part à 42,58 % en 2024 et est également la région à la croissance la plus rapide.

Pourquoi les aligneurs à vision 3D gagnent-ils en popularité par rapport aux systèmes CCD ?

Les plateformes 3D réalisent des mesures en 70 secondes, intègrent le calibrage des systèmes d'aide à la conduite et améliorent la productivité des techniciens, accélérant ainsi le retour sur investissement.

Dernière mise à jour de la page le: