Taille et Part du Marché du Malt de Blé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.76 Milliards de dollars |

| Taille du Marché (2031) | 8.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Malt de Blé par Mordor Intelligence

La taille du marché du malt de blé était évaluée à 5,46 milliards USD en 2025 et devrait croître de 5,76 milliards USD en 2026 pour atteindre 8,15 milliards USD d'ici 2031, à un CAGR de 6,05 % durant la période de prévision 2026-2031. Le marché du malt de blé reste ancré par une demande stable en boissons, mais sa trajectoire de croissance s'élargit à mesure que les fabricants alimentaires utilisent le malt pour la texture, la saveur, la douceur et le positionnement en ingrédients naturels dans un ensemble plus large de produits. Ce changement est important car la demande n'est plus uniquement liée aux volumes brassicoles, ce qui donne aux producteurs plus de latitude pour équilibrer les marchés développés plus lents avec une demande plus rapide en ingrédients alimentaires. La certification, la traçabilité et la cohérence des produits deviennent des critères d'achat plus importants sur l'ensemble du marché du malt de blé, en particulier là où les formats biologiques, de spécialité et alimentaires commandent une meilleure tarification que les grades standard. La demande régionale reste inégale, l'Europe détenant la plus grande part tandis que l'Asie-Pacifique se développe plus rapidement et attire davantage l'attention commerciale des fournisseurs. La concurrence sur le marché du malt de blé reste modérée, les malteurs établis utilisant la qualité des produits, la production certifiée et la proximité avec les clients pour défendre leurs parts tout en s'aventurant également dans des catégories d'ingrédients alimentaires adjacentes.

Principaux Enseignements du Rapport

- Par source, le conventionnel détenait 78,42 % de la part de marché du malt de blé en 2025, tandis que le biologique devrait se développer à un CAGR de 7,86 % jusqu'en 2031.

- Par forme, la farine de malt représentait 45,62 % de la taille du marché du malt de blé en 2025, tandis que l'extrait de malt liquide devrait croître à un CAGR de 8,03 % jusqu'en 2031.

- Par application, les boissons représentaient 75,68 % de la taille du marché du malt de blé en 2025, tandis que l'alimentation devrait se développer à un CAGR de 7,66 % jusqu'en 2031.

- Par géographie, l'Europe était en tête avec une part de revenus de 33,47 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 7,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du malt de blé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de l'industrie mondiale du brassage artisanal | +1.2% | Mondial, avec une croissance structurelle concentrée en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées technologiques dans les procédés de maltage | +0.9% | Mondial, avec une adoption précoce en Allemagne, en Belgique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Popularité croissante des boissons fonctionnelles et nutritionnelles à base de malt | +1.0% | Mondial, porté par l'Asie-Pacifique, le Moyen-Orient et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients de boulangerie haut de gamme | +0.8% | Mondial, plus fort en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des produits de malt biologiques et de spécialité | +1.0% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les ingrédients naturels et à étiquette propre | +0.7% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'industrie mondiale du brassage artisanal

Le marché du malt de blé bénéficie toujours de la base du brassage artisanal, même si les conditions sur les marchés matures sont devenues plus sélectives en 2025. Les volumes des brasseries artisanales américaines ont diminué de 4 % en 2025 pour atteindre 22,034 millions de barils, mais le secteur a tout de même contribué à hauteur de 71,8 milliards USD à l'économie et a soutenu plus de 415 000 emplois, ce qui montre que ce canal reste commercialement significatif pour la demande en malt de spécialité[1]Source : Brewers Association, « Une année de correction pour la bière artisanale, avec des premiers signaux de reprise », Brewers Association, brewersassociation.org. Cela est important pour le marché du malt de blé car les styles de bière à base de blé dépendent du profil protéique, du trouble et de la sensation en bouche qui sont plus difficiles à reproduire avec des formulations standard à base d'orge. La croissance se déplace également vers des régions où l'adoption de la bière de blé part d'une base plus faible, ce qui laisse de la place pour de nouvelles conquêtes de clients en Asie-Pacifique et en Amérique du Sud. Il en résulte un schéma de demande où les marchés développés offrent de la profondeur et des exigences techniques, tandis que les marchés émergents offrent un potentiel d'expansion. Les producteurs qui soutiennent déjà les brasseurs avec des conseils de formulation, des spécifications cohérentes et une distribution locale sont mieux positionnés à mesure que les comportements d'achat deviennent plus sélectifs.

Avancées technologiques dans les procédés de maltage

L'amélioration des procédés aide le marché du malt de blé à réduire les pertes de temps, à améliorer la cohérence et à élargir la gamme des intrants de blé utilisables. Des recherches publiées dans Molecules en 2025 ont montré que le degré de modification hydrolytique et cytolytique dans les malts de blé variait de manière significative selon le cultivar et le niveau de fertilisation azotée, ce qui donne aux malteurs un meilleur contrôle sur les performances en extrait et en enzymes lors de l'adaptation du malt à l'utilisation finale. Une étude distincte publiée dans Food and Bioproducts Processing a révélé que le séchage assisté par ultrasons réduisait le temps de maltage jusqu'à 56 % et améliorait l'activité de l'alpha-amylase jusqu'à 88 % par rapport au séchage au four, tout en améliorant également les performances en panification dans les applications en aval. Ces résultats sont importants car le marché du malt de blé sert à la fois les brasseurs et les formulateurs alimentaires, et chaque groupe attend un contrôle des procédés plus strict qu'auparavant. Une meilleure conception des procédés peut réduire la variabilité, raccourcir les cycles de production et améliorer l'adéquation entre les propriétés du malt de blé et les besoins techniques de la boulangerie, des boissons et des produits nutritionnels. À terme, cela déplace la concurrence de la simple fourniture de volumes vers le contrôle des spécifications, la pertinence applicative et la qualité répétable des produits.

Popularité croissante des boissons fonctionnelles et nutritionnelles à base de malt

Le marché du malt de blé connaît une demande plus forte pour des usages situés en dehors de la production brassicole traditionnelle. La demande des producteurs de produits alimentaires et de boissons s'oriente vers des ingrédients reconnaissables capables d'apporter saveur, corps, douceur et valeur nutritionnelle sans recourir à des étiquettes aux consonances synthétiques. C'est l'une des raisons pour lesquelles le marché du malt de blé suscite davantage d'intérêt de la part des fabricants de boissons enrichies, de boissons à base de malt et de formulations axées sur la nutrition qui ont besoin à la fois d'une fonctionnalité de transformation et d'un profil d'ingrédient familier. Le signal le plus fort dans l'ensemble de données actuel est que l'alimentation croît plus vite que le marché global à 7,66 % jusqu'en 2031, ce qui indique une base commerciale plus large au-delà du brassage. Muntons a annoncé des résultats financiers annuels records en 2025 et a lié cette performance à une forte demande d'ingrédients maltés sur les marchés mondiaux de l'alimentation et des boissons, ce qui conforte l'idée que la demande hors brassage devient plus significative pour les fournisseurs. En conséquence, le marché du malt de blé devient plus équilibré, avec une croissance liée à la fois à la tradition des boissons et à l'innovation portée par les ingrédients.

Croissance des produits de malt biologiques et de spécialité

Les grades biologiques et de spécialité remodèlent le mix de valeur sur le marché du malt de blé. L'attrait n'est pas seulement orienté vers le consommateur, car les intrants certifiés et traçables aident également les fabricants alimentaires à respecter leurs normes d'approvisionnement internes et à simplifier le positionnement des produits dans les circuits de distribution premium. Muntons a lancé le Climate Positive Malt lors du BeerX 2025 et a indiqué que le produit offrait jusqu'à 30 % d'émissions de CO2 inférieures par tonne par rapport à la moyenne du malt britannique, montrant comment les références en matière de durabilité sont associées au positionnement premium du malt plutôt que d'être traitées comme une offre distincte. Weyermann a également mis en service un moulin à farine de malt en septembre 2025 avec des grades certifiés biologiques Bioland et Demeter, ce qui montre que la capacité biologique est intégrée dans les plateformes opérationnelles principales plutôt que gérée comme une activité secondaire [2]. Cette combinaison de certification, de traçabilité et de spécialisation des produits soutient des segments de demande à plus haute valeur ajoutée sur l'ensemble du marché du malt de blé.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence du malt d'orge et d'autres alternatives de malt | -0.8% | Mondial, plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et de qualité | -0.5% | Mondial, conformité la plus intensive dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Disponibilité limitée de blé de maltage de haute qualité | -0.7% | Europe, en particulier au Royaume-Uni et en Allemagne ; répercussions secondaires en Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence croissante des alternatives enzymatiques et aromatiques | -0.4% | Mondial, principalement dans les applications industrielles alimentaires et de boissons | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du malt d'orge et d'autres alternatives de malt

Le marché du malt de blé est toujours en concurrence avec une base de malt d'orge plus large et plus établie dans de nombreux programmes de brassage courants. L'orge offre un cas d'utilisation standard plus large pour les lagers et les styles de bière à plus grand volume, ce qui limite la pénétration du malt de blé dans le brassage à fort volume sur la seule base du prix. Dans la transformation alimentaire, certains acheteurs industriels peuvent également se tourner vers des systèmes enzymatiques ou des intrants céréaliers alternatifs lorsque le coût, le contrôle de la couleur ou la simplicité de transformation importent davantage que la reconnaissance d'un ingrédient à étiquette propre. Cela signifie que le marché du malt de blé tend à mieux performer là où les acheteurs recherchent une saveur, une texture, une provenance ou une certification différenciées plutôt que l'intrant fermentescible ou fonctionnel le moins coûteux. L'avantage commercial est que ces niches offrent souvent de meilleures marges, mais la contrepartie est une base adressable plus petite que les catégories standard à base d'orge. Les fournisseurs capables de documenter l'activité enzymatique, l'origine et la certification ont de meilleures chances de défendre leur activité lorsque les acheteurs comparent le malt de blé à des substituts.

Disponibilité limitée de blé de maltage de haute qualité

La qualité des intrants reste une contrainte pratique pour le marché du malt de blé car la performance des produits dépend fortement des caractéristiques des grains et de la régularité de l'approvisionnement. L'AHDB a rapporté en juin 2026 que la superficie en orge au Royaume-Uni était tombée à son niveau le plus bas depuis 16 ans et que la part des variétés agréées pour le maltage avait diminué à 62 % contre 65 % en 2025 et 68 % en 2024, ce qui indique un soutien plus faible à l'approvisionnement en grains de maltage à haute spécification de manière plus générale [2]Source : AHDB, « Analyst Insight, Mixed Outlook for Crops as GB Barley Area Falls », AHDB, ahdb.org.uk. Le Service agricole étranger de l'USDA a également rapporté que l'utilisation de céréales alimentaires, d'amidon et industrielles au Royaume-Uni est prévue à 1,70 MMT en 2026-27, en baisse par rapport à 1,96 MMT en 2025-26, reflétant une demande plus faible des circuits brassicoles, de maltage et de distillation[3]Source : Service agricole étranger de l'USDA, « Grain and Feed Annual, United Kingdom », Service agricole étranger de l'USDA, apps.fas.usda.gov. Bien que ces chiffres ne soient pas limités au blé, ils restent importants pour le marché du malt de blé car une incitation réduite pour les producteurs peut affaiblir les perspectives d'approvisionnement en grains de maltage de haute qualité au fil du temps. Cela renforce la valeur des accords d'approvisionnement à long terme, des producteurs certifiés et d'un contrôle qualité plus strict. Les fournisseurs dotés d'une discipline d'approvisionnement en grains plus solide seront mieux positionnés si le blé à haute spécification devient plus difficile à sécuriser dans les principales régions d'approvisionnement européennes.

Volatilité des Prix du Blé

Les fluctuations des prix du blé créent une pression sur les marges des producteurs de malt tout en compliquant les négociations de contrats à long terme avec les clients en aval, en particulier dans les applications sensibles aux prix comme la boulangerie industrielle. Les dynamiques récentes du marché du blé reflètent la convergence de la volatilité climatique, des tensions géopolitiques et des incertitudes de politique commerciale qui amplifient les variations de prix au-delà des normes historiques, selon l'U.S. Wheat Associates. L'OCDE prévoit une volatilité continue des prix du blé jusqu'en 2030, portée par les impacts du changement climatique sur les principales régions productrices et l'évolution des relations commerciales entre les principaux exportateurs et importateurs. Cette instabilité des prix oblige les producteurs de malt à mettre en œuvre des stratégies de couverture sophistiquées et des arrangements d'approvisionnement flexibles, augmentant la complexité opérationnelle et les besoins en capital. L'impact s'avère le plus sévère pour les petits malteurs qui ne disposent pas des ressources financières nécessaires pour gérer efficacement le risque sur les matières premières, accélérant potentiellement la consolidation du secteur à mesure que les avantages d'échelle deviennent plus prononcés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par source : l'échelle conventionnelle rencontre la dynamique biologique

Le malt de blé conventionnel détenait 78,42 % de la part de marché du malt de blé en 2025, tandis que le malt de blé biologique devrait se développer à un CAGR de 7,86 % jusqu'en 2031. L'écart de taille montre que le marché du malt de blé repose toujours sur l'approvisionnement conventionnel pour le brassage courant et les utilisations alimentaires à plus grand volume où l'efficacité des coûts et l'approvisionnement établi restent déterminants. Les grades conventionnels bénéficient d'une infrastructure de production mature, d'une familiarité stable des acheteurs et d'une disponibilité plus large dans les circuits commerciaux. Ces atouts maintiennent le malt de blé conventionnel au cœur de la base de volumes actuelle, en particulier là où les équipes d'approvisionnement privilégient un approvisionnement fiable plutôt que des arguments premium.

Le malt de blé biologique croît plus vite car l'équation de valeur est différente dans les applications premium au sein de l'industrie du malt de blé. Le segment soutient une meilleure tarification car les acheteurs traitent souvent l'approvisionnement certifié, la traçabilité et un positionnement d'étiquette plus propre comme faisant partie de l'offre produit plutôt que comme une mise à niveau optionnelle. Le marché du malt de blé se divise donc en une voie conventionnelle axée sur le volume et une voie biologique axée sur la valeur, cette dernière trouvant une meilleure traction dans les boissons artisanales, la nutrition infantile et d'autres formulations alimentaires premium. La mise en service par Weyermann en septembre 2025 d'un moulin à farine de malt avec des grades certifiés biologiques Bioland et Demeter montre que les principaux fournisseurs intègrent la flexibilité certifiée dans leurs actifs principaux à mesure que la demande évolue vers des exigences clients plus spécialisées.

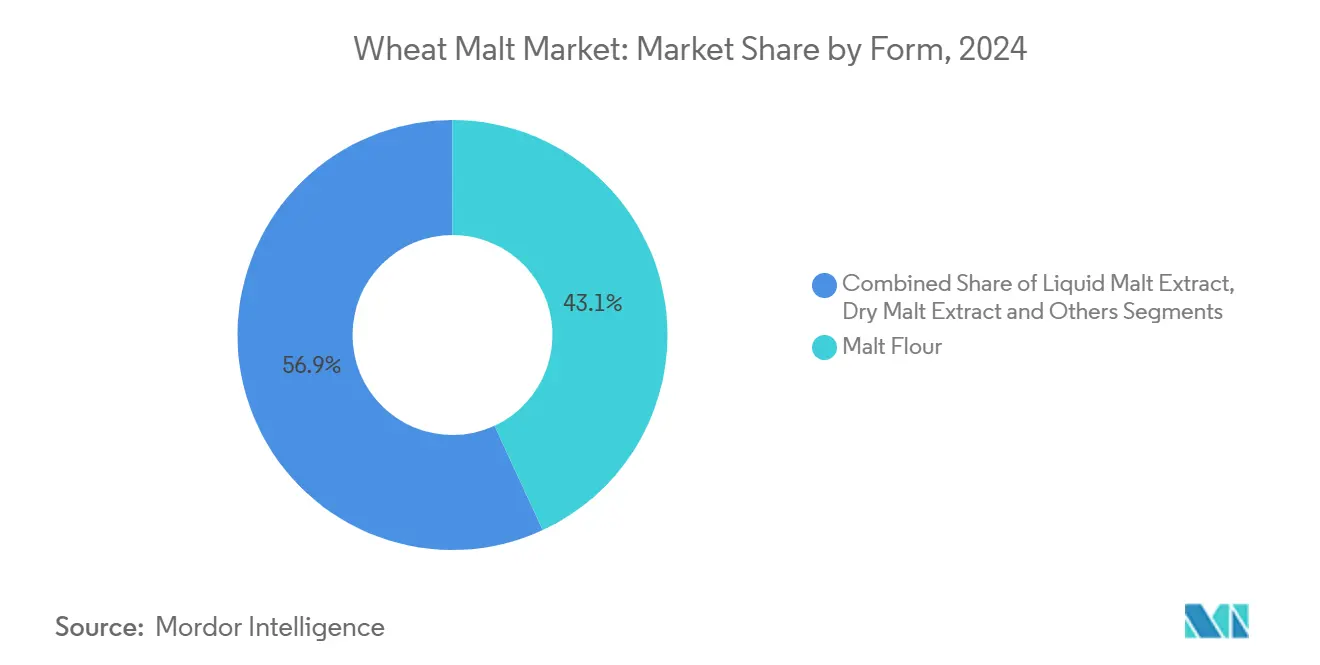

Par forme : la farine de malt ancre la demande, l'extrait de malt liquide mène la croissance

La farine de malt détenait 45,62 % de la valeur du marché en 2025, tandis que l'extrait de malt liquide devrait se développer à un CAGR de 8,03 % jusqu'en 2031. Cette répartition reflète une réalité opérationnelle fondamentale sur le marché du malt de blé, où les formats secs restent profondément ancrés dans les systèmes d'ingrédients établis tandis que les formats liquides gagnent du terrain dans les applications qui valorisent la précision du dosage et la commodité de traitement. La farine de malt reste l'ancre car elle est polyvalente, facile à stocker et compatible avec les routines de boulangerie, de brassage et de fabrication alimentaire qui utilisent déjà la manipulation d'ingrédients secs. Son rôle est particulièrement fort là où les producteurs ont besoin d'un format qui se mélange facilement dans les formulations et peut circuler dans les chaînes d'approvisionnement existantes sans reconception des procédés.

L'extrait de malt liquide croît plus vite car il s'adapte aux lignes de production modernes qui privilégient la cohérence, une complexité de manipulation réduite et une intégration plus facile dans le traitement en continu. Le marché du malt de blé bénéficie de ce changement car les formats liquides peuvent servir à la fois la production de boissons premium et les lignes de fabrication alimentaire qui nécessitent une fonctionnalité stable et prête à l'emploi. L'extrait de malt sec conserve une position intermédiaire importante, en particulier là où la durée de conservation, la simplicité du transport et la praticité à l'exportation importent davantage que la commodité immédiate du dosage. Il en résulte un mix de formes où aucun format unique ne répond à tous les besoins, mais chacun remplit un rôle opérationnel distinct selon les utilisations finales.

Par application : les boissons stimulent le volume, l'alimentation accélère la création de valeur

Les boissons représentaient 75,68 % de la taille du marché du malt de blé en 2025, tandis que l'alimentation devrait croître à un CAGR de 7,66 % jusqu'en 2031. L'importance des boissons reflète le rôle de longue date du malt de blé dans les styles de bière qui dépendent du trouble, de la sensation en bouche et de la contribution protéique, en particulier là où le caractère du blé est central au profil du produit final. Cela maintient la demande en boissons au cœur du marché du malt de blé, même si certaines régions brassicoles matures affichent une dynamique de volumes plus lente qu'auparavant. Les boissons alcoolisées restent la plus grande utilisation au sein de ce segment, mais les boissons non alcoolisées à base de malt contribuent également à une pertinence commerciale plus large sur les marchés qui valorisent la nutrition, la saveur et des repères d'ingrédients familiers.

L'alimentation croît plus vite car le malt de blé peut remplir plusieurs fonctions à la fois dans la formulation. Il peut soutenir le brunissement, le développement des arômes, la tendreté, la douceur et une étiquette d'ingrédient plus naturelle dans les produits de boulangerie et les catégories adjacentes. Cette combinaison offre au marché du malt de blé une voie plus solide vers la boulangerie, la confiserie et d'autres catégories d'aliments transformés où la reformulation est active et l'examen des ingrédients est croissant. La catégorie bénéficie également du fait que la demande alimentaire se comporte souvent différemment de la demande brassicole, ce qui contribue à lisser l'exposition aux revenus pour les fournisseurs qui servent les deux circuits.

Analyse Géographique

L'Europe a conservé 33,47 % de la part de marché du malt de blé en 2025, ce qui en fait la plus grande base régionale dans la structure actuelle de la catégorie. La région bénéficie de traditions brassicoles à base de blé bien établies, d'une capacité de maltage de spécialité dense et d'une clientèle qui comprend la valeur des caractéristiques différenciées du malt. Cela maintient le marché du malt de blé bien soutenu dans les pays dotés de cultures brassicoles fortes et de circuits d'ingrédients premium actifs. L'Europe se distingue également car les principaux fournisseurs utilisent la région comme base pour une spécialisation à plus haute valeur ajoutée plutôt que pour une simple production de malt standard. La mise en service du moulin à farine de malt de Weyermann en septembre 2025 à Bamberg et les travaux continus de Muntons autour de la durabilité et de la différenciation des produits montrent comment les producteurs européens étendent la catégorie vers l'espace des ingrédients alimentaires premium ainsi que vers le brassage.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché du malt de blé, avec un CAGR projeté de 7,89 % jusqu'en 2031. La croissance dans cette région est plus large qu'un seul circuit car la demande brassicole, la demande en boulangerie et la demande en boissons à base de malt augmentent simultanément dans plusieurs marchés. Cela offre aux fournisseurs plusieurs façons de participer, ce qui est important lorsque l'adoption par les clients se répand encore à partir d'une base plus faible. Le rôle régional sur le marché du malt de blé devient donc plus stratégique, non seulement parce qu'il croît plus vite, mais aussi parce qu'il peut soutenir à la fois les applications de boissons et alimentaires en même temps.

L'Amérique du Nord reste structurellement importante pour le marché du malt de blé car elle dispose encore d'un large écosystème de brassage de spécialité et d'acheteurs d'ingrédients établis. La Brewers Association a rapporté 9 578 brasseries en activité aux États-Unis en 2025, ce qui montre que la base commerciale reste importante même après une année plus difficile pour les volumes. Briess Malt & Ingredients a marqué son 150e anniversaire en 2026, et Manitowoc, Wisconsin, a été désignée « Capitale mondiale du malt de spécialité », ce qui reflète la profondeur des capacités en malt de spécialité dans la région. L'Amérique du Sud reste encore un marché émergent pour le malt de blé, avec de la place pour croître à la fois dans le brassage et les utilisations alimentaires à mesure que l'adoption locale s'approfondit. Le Moyen-Orient et l'Afrique restent également pertinents, en particulier là où les boissons maltées non alcoolisées soutiennent la demande des jeunes populations et l'expansion des circuits de distribution.

Paysage Concurrentiel

Le marché du malt de blé présente une concentration modérée, avec un groupe visible de producteurs établis aux côtés de nombreux fournisseurs régionaux qui servent les brasseurs locaux et les fabricants alimentaires. Les plus grands acteurs ne se font pas concurrence uniquement sur le prix, car les clients premium attendent de plus en plus des spécifications cohérentes, une production certifiée et un soutien technique. Cela fait des systèmes qualité et de l'étendue des produits des outils concurrentiels plus importants sur le marché du malt de blé que la simple échelle en elle-même. Les producteurs européens restent proéminents car ils combinent une expertise maltière héritée avec des capacités croissantes en ingrédients alimentaires. Dans le même temps, les fournisseurs nord-américains continuent d'être importants là où les malts de spécialité, le service client et la flexibilité applicative sont déterminants pour les acheteurs.

Les actions récentes des entreprises montrent que la stratégie sur le marché du malt de blé évolue dans 2 directions claires : la premiumisation et l'expansion vers des catégories adjacentes. Le lancement du moulin à farine de malt de Weyermann en septembre 2025 montre un mouvement direct vers les applications de boulangerie et d'ingrédients alimentaires à partir d'une solide base brassicole. Le lancement du Climate Positive Malt de Muntons en mars 2025 montre comment le positionnement en matière de durabilité est utilisé pour renforcer l'attrait des produits premium auprès des clients brassicoles. Le partenariat de Muntons avec Best Way Foods Ukraine en septembre 2025 montre également comment les fournisseurs étendent leur portée commerciale via des relations de distribution et de circuits d'ingrédients plutôt qu'en s'appuyant uniquement sur la demande intérieure.

Le champ concurrentiel plus large sur le marché du malt de blé comprend de nombreux acteurs plus petits ou régionaux qui restent pertinents car les besoins des clients sont souvent locaux et spécifiques à l'application. Les acheteurs peuvent valoriser des cycles de livraison plus courts, des programmes de grains à identité préservée ou une collaboration technique plus étroite autant qu'une grande échelle mondiale. Cela crée de la place pour que les producteurs spécialisés puissent concourir efficacement lorsqu'ils comprennent en détail les exigences des clients en brasserie, boulangerie ou nutrition. Cela signifie également que le marché du malt de blé n'est pas enfermé dans un comportement de type « le gagnant prend tout », même si les marques établies bénéficient toujours d'une visibilité et d'une confiance.

Leaders du Secteur du Malt de Blé

Richardson International Limited

Bindewald & Gutting Verwaltungs-GmbH

Interquell cereals GmbH

InVivo Group

VIVESCIA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : IREKS GmbH a acquis un terrain de 13 000 m² à Chitila, près de Bucarest, en Roumanie, dans le cadre d'une transaction négociée par Cushman & Wakefield Echinox, avec des plans pour développer un siège administratif, un centre client et un entrepôt logistique. Cette expansion soutient la croissance continue de l'entreprise en Europe de l'Est et son double positionnement en tant que fournisseur d'ingrédients de boulangerie et de malt dans plus de 90 pays.

- Avril 2025 : Great Western Malting (membre de la famille Soufflet Malt) a lancé deux nouveaux produits axés sur les brasseurs : Low Color Wheat Malt et Chit Malt. Le Low Color Wheat Malt offre aux brasseurs un malt qui apporte un corps et une rétention de mousse maximaux tout en maintenant la couleur de la bière minimale, idéal pour les styles de bière trouble comme les Hefeweizens et les IPA. Le Chit Malt est un malt légèrement transformé et économique qui améliore la stabilité de la mousse et la sensation en bouche, conçu comme une alternative locale au chit malt importé.

- Février 2025 : Riverbend Malt House est devenue la première malterie à recevoir une certification tierce pour l'agriculture régénérative en 2024 et a lancé le Certified Regenified Malt. Ce produit a été présenté comme répondant aux exigences croissantes en matière de durabilité, offrant un malt produit selon des pratiques agricoles régénératives mettant l'accent sur la gestion environnementale et la santé des sols.

- Janvier 2025 : Durst Malz a lancé une sélection de malts allemands authentiques à destination des brasseurs artisanaux nord-américains. La gamme comprenait six malts premium tels que Dark Munich Malt 40 EBC, Munich Malt 20 EBC, Pale Ale Malt, Pilsen Malt, Vienna Malt et Wheat Malt. Le Wheat Malt apporte du corps, du trouble et une sensation en bouche douce aux Hefeweizens et aux Weissbiers.

Portée du Rapport Mondial sur le Marché du Malt de Blé

| Malt de Blé Conventionnel |

| Malt de Blé Biologique |

| Farine de Malt |

| Extrait de Malt Liquide |

| Extrait de Malt Sec |

| Autres |

| Boissons Alcoolisées |

| Produits de Boulangerie |

| Confiserie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Source | Malt de Blé Conventionnel | |

| Malt de Blé Biologique | ||

| Par Forme | Farine de Malt | |

| Extrait de Malt Liquide | ||

| Extrait de Malt Sec | ||

| Autres | ||

| Par Application | Boissons Alcoolisées | |

| Produits de Boulangerie | ||

| Confiserie | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles du malt de blé jusqu'en 2031 ?

Le marché du malt de blé était évalué à 5,46 milliards USD en 2025, s'établit à 5,76 milliards USD en 2026 et devrait atteindre 8,15 milliards USD d'ici 2031 à un CAGR de 6,05 %.

Quel secteur d'utilisation finale contribue le plus aux revenus ?

Les boissons restent la plus grande application, représentant 75,68 % de la valeur totale en 2025, ce qui maintient le brassage et les boissons à base de malt au cœur de la demande de la catégorie.

Quel segment connaît la croissance la plus rapide par application ?

L'alimentation est l'application à la croissance la plus rapide avec un CAGR de 7,66 % jusqu'en 2031, soutenue par la boulangerie, la confiserie, la nutrition infantile et les utilisations en aliments fonctionnels.

Quelle forme de produit domine la catégorie aujourd'hui ?

La farine de malt détenait 45,62 % de la valeur du marché en 2025 car elle s'intègre dans les systèmes d'ingrédients secs établis dans la boulangerie, le brassage et la transformation alimentaire.

Comment les objectifs de durabilité façonnent-ils la concurrence ?

Les objectifs de portée 3 des brasseurs poussent les malteurs vers les énergies renouvelables et l'agriculture régénératrice, donnant un avantage dans les attributions de contrats aux entreprises ayant des réductions d'émissions vérifiées.

Quel rôle joue l'innovation dans les variétés de malt de blé ?

La sélection assistée par apprentissage automatique a réduit les cycles de développement à 5-7 ans, permettant des traits enzymatiques et de résilience climatique adaptés aux besoins du maltage.

Dernière mise à jour de la page le: