Taille et Part du Marché de la Logistique et du Fret en Afrique de l'Ouest

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

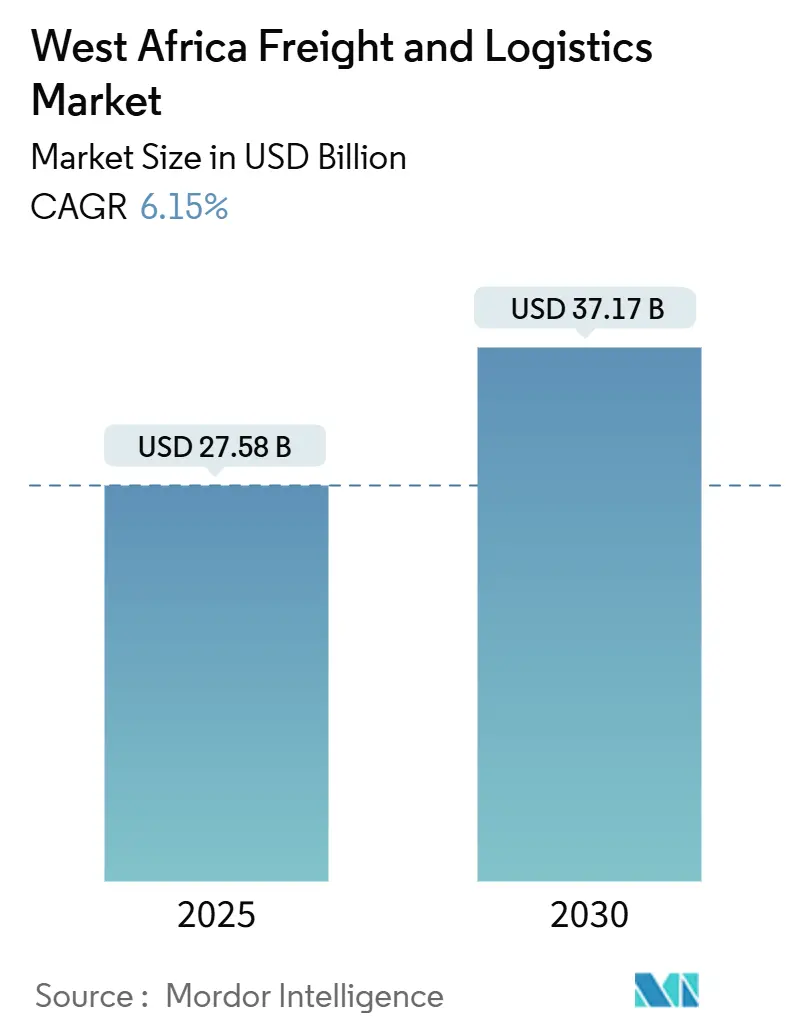

| Taille du Marché (2025) | 27.58 Milliards de dollars |

| Taille du Marché (2030) | 37.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.15% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique et du Fret en Afrique de l'Ouest par Mordor Intelligence

La taille du marché de la logistique et du fret en Afrique de l'Ouest est estimée à 27,58 milliards USD en 2025, et devrait atteindre 37,17 milliards USD d'ici 2030, à un CAGR de 6,15 % au cours de la période de prévision (2025-2030).

L'expansion reflète des dépenses d'infrastructure soutenues, une libéralisation des échanges commerciaux portée par la ZLECAf, et une diversification de la demande des utilisateurs finaux dans les secteurs de l'agriculture, du commerce de détail et de la pétrochimie. Le Nigeria ancre les flux de fret de la région grâce à ses ports réhabilités et à la raffinerie Dangote pleinement opérationnelle, tandis que le hub pétrolier du Ghana et le corridor Tema-Ouagadougou le positionnent comme le marché national à la croissance la plus rapide. Le transport de fret conserve sa prédominance grâce à l'étendue des réseaux routiers régionaux, mais la livraison express dépasse toutes les autres fonctions logistiques à mesure que la pénétration du commerce électronique progresse. L'entreposage sous température contrôlée enregistre la dynamique d'investissement en infrastructures la plus élevée, reflétant la montée des exportations agroalimentaires et des exigences de qualité strictes. La différenciation concurrentielle repose de plus en plus sur les plateformes numériques de fret, les offres de services multimodaux et le positionnement stratégique le long du corridor Abidjan-Lagos.

Principaux Enseignements du Rapport

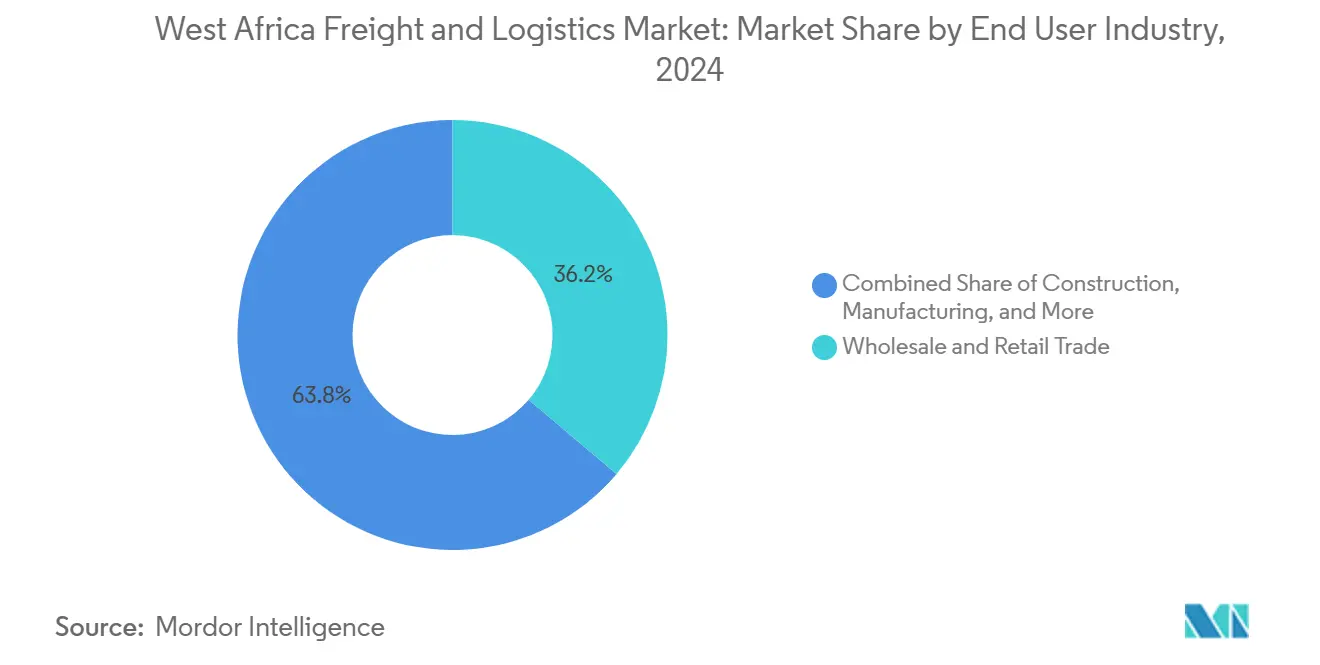

- Par secteur d'utilisateur final, le commerce de gros et de détail a représenté 36,19 % de la part du marché de la logistique et du fret en Afrique de l'Ouest en 2024 et devrait croître à un CAGR de 6,39 % jusqu'en 2030.

- Par fonction logistique, le transport de fret a représenté 61,22 % de la taille du marché de la logistique et du fret en Afrique de l'Ouest en 2024 ; les services de courrier, express et colis progressent à un CAGR de 6,88 % jusqu'en 2030.

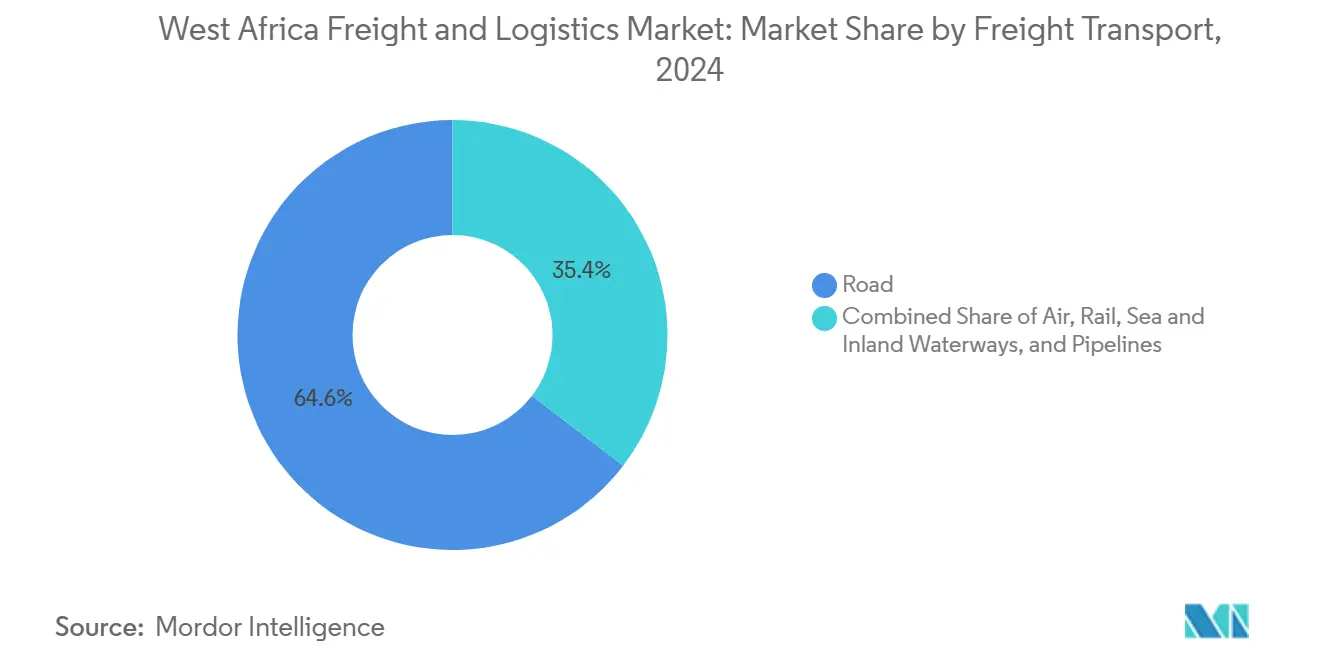

- Par mode de transport de fret, la route a représenté 64,58 % de la part du marché de la logistique et du fret en Afrique de l'Ouest en 2024, tandis que le transport aérien devrait progresser à un CAGR de 6,61 % jusqu'en 2030.

- Par service CEP, les livraisons nationales ont contrôlé 64,12 % de la part du marché de la logistique et du fret en Afrique de l'Ouest en 2024, tandis que le CEP international devrait enregistrer un CAGR de 6,82 % entre 2025 et 2030.

- Par type d'entreposage, les installations sans contrôle de température ont capté 91,38 % de la part du marché de la logistique et du fret en Afrique de l'Ouest en 2024, tandis que les entrepôts sous température contrôlée croissent à un CAGR de 6,93 % jusqu'en 2030.

- Par mode de transit de fret, le transit maritime et par voies navigables intérieures a contribué à hauteur de 61,29 % des revenus de 2024 et devrait progresser à un CAGR de 6,33 % entre 2025 et 2030.

- Par pays, le Nigeria était en tête avec 37,44 % de la part du marché de la logistique et du fret en Afrique de l'Ouest en 2024, tandis que le Ghana devrait se développer à un CAGR de 6,19 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Logistique et du Fret en Afrique de l'Ouest

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du commerce électronique intra-régional | +1.2% | Nigeria, Ghana, Sénégal | Court terme (≤ 2 ans) |

| Afflux de financements d'infrastructure alignés sur la ZLECAf | +1.0% | Corridors régionaux, villes portuaires | Moyen terme (2-4 ans) |

| Déblocage des arriérés de projets pétrochimiques | +0.8% | Nigeria, Ghana, Sénégal | Moyen terme (2-4 ans) |

| Déploiement du péage numérique sur les corridors routiers | +0.6% | Réseaux routiers de la CEDEAO | Long terme (≥ 4 ans) |

| Expansion de la chaîne du froid pour les exportations agroalimentaires | +0.5% | Exportateurs côtiers, producteurs de l'intérieur | Moyen terme (2-4 ans) |

| Adoption des systèmes de communauté portuaire dans le Golfe de Guinée | +0.4% | Lagos, Tema, Dakar | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique Intra-Régional

Le marché de la logistique et du fret en Afrique de l'Ouest bénéficie directement de l'essor du commerce numérique, qui accroît la demande de solutions de livraison du dernier kilomètre et de flux de colis transfrontaliers. Les plateformes de paiement mobile ont traité 3 milliards USD en 2024, fournissant une infrastructure de règlement fluide aux commerçants et aux prestataires logistiques. Le financement par capital-risque s'est accéléré, les start-ups logistiques ayant levé 50 millions USD, portées par la levée de fonds de 4,7 millions EUR (4,9 millions USD) réalisée par OnePort 365 pour numériser le transit de fret au Nigeria et au Ghana[1]Journaliste TechCrunch, "OnePort 365 lève 4,7 millions d'euros," TechCrunch, techcrunch.com. L'amélioration des projets de voirie urbaine réduit les délais de livraison, tandis que l'intégration des flottes de covoiturage dans les réseaux de colis optimise l'utilisation des actifs.

Afflux de Financements d'Infrastructure Alignés sur la ZLECAf

La Banque Africaine de Développement a approuvé 170 millions USD en 2024 pour des initiatives d'intégration commerciale, catalysant de nouveaux partenariats public-privé sur les corridors clés[2]Communications de la Banque Africaine de Développement, "La BAD approuve 170 millions USD pour renforcer la ZLECAf," BAD, afdb.org. Les projets phares comprennent l'autoroute Abidjan-Lagos d'une valeur de 15,6 milliards USD, visant à réduire les temps de transit de 40 % une fois achevée en 2027. Les modernisations ferroviaires, telles que la ligne Conakry-Kankan de 2,8 milliards USD en Guinée et le tronçon Kano-Maradi de 1,3 milliard USD au Nigeria, améliorent la rentabilité du fret en vrac. Les afflux de financement stimulent la demande de transit de charges lourdes, de location d'équipements et de services de coordination multimodale. L'effet multiplicateur s'étend à l'entreposage, au transport routier et au fret maritime, renforçant la part de 61,22 % du transport de fret dans la taille du marché de la logistique et du fret en Afrique de l'Ouest.

Déblocage des Arriérés de Projets Pétrochimiques Post-COVID-19

Le démarrage complet de la raffinerie Dangote au Nigeria en 2024 a reconfiguré les routes commerciales régionales de carburant et créé de nouveaux volumes d'enlèvement pour les transporteurs routiers et par pipeline[3]Équipe Reuters, "La raffinerie Dangote du Nigeria démarre la production d'essence," Reuters, reuters.com. Le hub pétrolier du Ghana d'une valeur de 12 milliards USD ajoute une capacité de raffinage supplémentaire, tandis que les développements offshore du Sénégal et le projet GNL Greater Tortue Ahmeyim injectent des cargaisons spécialisées en vrac et de projet dans les ports côtiers. La hausse de la production renforce le segment des utilisateurs finaux du pétrole et du gaz, des mines et des carrières, qui dépend de plus en plus de transitaires techniquement compétents et de stockage sous température contrôlée pour les dérivés pétrochimiques. Le transport par pipeline progresse légèrement dans la répartition modale à mesure que les mouvements de produits raffinés passent du transport routier informel aux réseaux réglementés.

Déploiement du Péage Numérique sur les Corridors Routiers

Les pays de la CEDEAO accélèrent le péage électronique pour améliorer la collecte fiscale et la fluidité du trafic, le Guichet Unique National du Nigeria réduisant les délais de dédouanement portuaire[4]Service des Douanes du Nigeria, "Plateforme du Guichet Unique National," customs.gov.ng. Le système TradeNet du Ghana renforce l'intégration douanière, tandis que le Sénégal numérise les systèmes de communauté portuaire de Dakar pour fluidifier le débit aux portiques. L'infrastructure numérique prend en charge le suivi des flottes en temps réel, la maintenance prédictive et l'optimisation des itinéraires, amplifiant la part du transport routier dans les mouvements de fret. Une meilleure visibilité des données permet aux chargeurs de consolider les chargements et de réduire les trajets à vide, renforçant le leadership en matière de coûts pour les acteurs établis sur le marché de la logistique et du fret en Afrique de l'Ouest.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion chronique des ports et temps de séjour | –0.9% | Lagos, Tema, Dakar | Court terme (≤ 2 ans) |

| Régimes douaniers fragmentés au sein de la CEDEAO | –0.7% | Postes frontaliers, corridors commerciaux | Moyen terme (2-4 ans) |

| Forte volatilité des subventions aux carburants de transport | –0.5% | Opérateurs de transport routier | Court terme (≤ 2 ans) |

| Sous-assurance des marchandises et des actifs | –0.3% | Fret transfrontalier à haute valeur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion Chronique des Ports et Temps de Séjour

Le temps de séjour moyen des conteneurs à Lagos atteint 21 jours, soit sept fois la meilleure pratique mondiale, ce qui alourdit les coûts de transit de fret. Tema et Dakar font face à des arriérés similaires malgré des modernisations de capacité progressives. Les files d'attente de navires se traduisent par des surcharges de surestaries, incitant les chargeurs à privilégier les hubs de transbordement situés hors de la région. Les inefficacités se répercutent en cascade sur les débordements d'entrepôts et les retards de transport routier, freinant la trajectoire de croissance du marché de la logistique et du fret en Afrique de l'Ouest.

Régimes Douaniers Fragmentés au Sein de la CEDEAO

Des protocoles d'inspection et des règles documentaires disparates créent des délais de dédouanement de 3 à 5 jours aux postes frontaliers. Des systèmes informatiques non interopérables contraignent les transitaires à dupliquer la saisie des données, érodant les économies d'échelle. Les opérateurs CEP internationaux font face à une variabilité des niveaux de service qui compromet la fiabilité de leur marque, freinant le CAGR par ailleurs robuste de 6,82 % dans les colis express transfrontaliers. La pleine fonctionnalité de l'Union Douanière de la CEDEAO est improbable avant 2027, prolongeant les frictions de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisateur Final : Le Commerce de Gros Stimule la Diversification

Le commerce de gros et de détail a capté 36,19 % de la part du marché de la logistique et du fret en Afrique de l'Ouest en 2024 et devrait croître à un CAGR de 6,39 % jusqu'en 2030, à mesure que les formats de commerce de détail modernes se développent dans les centres urbains. Des chaînes de supermarchés comme Shoprite et Game ont augmenté leur nombre de points de vente, générant une demande de centres de distribution intégrés et de cycles de réapprovisionnement fréquents. La fabrication suit, portée par les clusters textiles ghanéens et les usines de produits de grande consommation nigérianes cherchant à rationaliser les flux entrants de matières premières et la distribution sortante de produits finis. L'agriculture, la pêche et la foresterie représentent une part croissante de la taille du marché de la logistique et du fret en Afrique de l'Ouest, portées par des protocoles de qualité à l'exportation de plus en plus stricts qui nécessitent une infrastructure de chaîne du froid.

La diversification économique continue dans le cadre de la ZLECAf encourage l'intégration verticale parmi les prestataires logistiques, permettant des solutions clés en main qui regroupent l'entreposage, le transit de fret et le transport routier transfrontalier. Les offres intégrées trouvent un écho favorable auprès des distributeurs en gros qui naviguent dans des schémas d'approvisionnement régionaux complexes. L'interaction entre la production manufacturière et la demande de détail renforce une croissance régulière des volumes sur les chaînes ambiante et du froid, cimentant le leadership du commerce de gros sur le marché de la logistique et du fret en Afrique de l'Ouest.

Par Fonction Logistique : Les Services Express Reconfigurent le Fret Traditionnel

Le transport de fret a représenté 61,22 % de la taille du marché de la logistique et du fret en Afrique de l'Ouest en 2024, soutenu par les flux de marchandises en vrac et conteneurisées sur les réseaux routiers, maritimes, ferroviaires et par pipeline. Pourtant, les services de courrier, express et colis devraient enregistrer le CAGR le plus élevé à 6,88 %, reflétant la demande de petits colis portée par le commerce électronique et l'externalisation par les entreprises des livraisons urgentes. Le CEP international a progressé de 6,82 % grâce à l'uniformisation des protocoles documentaires de la ZLECAf qui a raccourci les délais de dédouanement. L'entreposage et le stockage ont été modernisés grâce à l'automatisation et aux investissements dans la chaîne du froid, les unités sous température contrôlée se développant à un CAGR de 6,93 %.

D'autres services tels que le courtage en douane et le conseil en chaîne d'approvisionnement évoluent en réponse à la complexité réglementaire, ajoutant des flux de revenus à marges plus élevées pour les acteurs intégrés. La numérisation estompe les frontières fonctionnelles : les transitaires intègrent des portails de réservation en ligne, les opérateurs CEP déploient des flottes de camions pour les colis lourds, et les exploitants d'entrepôts intègrent des services à valeur ajoutée de conditionnement et d'étiquetage. Les acteurs capables d'orchestrer des flux multimodaux et de fournir une visibilité de bout en bout sont en mesure de consolider leur part dans le secteur de la logistique et du fret en Afrique de l'Ouest.

Par Courrier, Express et Colis : La Croissance Transfrontalière s'Accélère

Le CEP national a contrôlé 64,12 % des revenus du segment en 2024, porté par les écosystèmes de commerce électronique urbain et de livraison à la demande à Lagos, Accra et Dakar. Des acteurs locaux tels que Red Star Express étendent leur portée de service grâce à des modernisations technologiques et des alliances stratégiques, notamment des partenariats avec des intégrateurs aériens mondiaux. Le CEP international enregistre le CAGR le plus élevé à 6,82 %, captant les flux de documents commerciaux et le commerce transfrontalier de petits colis.

Les déclarations douanières électroniques harmonisées réduisent la variabilité des transits, tandis qu'une meilleure connectivité aérienne renforce la fiabilité des réseaux. Les places de marché numériques de fret émergentes facilitent le calcul des droits et taxes en amont, améliorant l'expérience client et accélérant les volumes d'expédition au sein du marché de la logistique et du fret en Afrique de l'Ouest.

Par Entreposage et Stockage : La Révolution de la Chaîne du Froid se Déploie

Les installations sans contrôle de température représentaient 91,38 % de l'espace d'entreposage en 2024, soutenant les biens de consommation, les matériaux de construction et les intrants industriels. Pourtant, la capacité sous température contrôlée se développe le plus rapidement à un CAGR de 6,93 %, les exportateurs répondant à des normes strictes de qualité et de traçabilité pour l'horticulture, les produits de la mer et les produits laitiers. Les unités solaires de ColdHubs et les entrepôts certifiés EDGE de LMI Holdings illustrent respectivement des solutions localisées et à grande échelle.

La proximité des aéroports et des zones de transformation optimise la rotation pour les denrées périssables, tandis que des services à valeur ajoutée tels que la surgélation et les chambres de maturation créent de nouvelles lignes de revenus. L'adoption de systèmes de gestion d'entrepôts (WMS) et de capteurs IoT améliore la précision des stocks et la conformité en matière de température, renforçant le rôle essentiel des exploitants d'entrepôts dans le marché de la logistique et du fret en Afrique de l'Ouest en expansion.

Par Transport de Fret : Le Fret Aérien Progresse Malgré la Prédominance Routière

La route a conservé une part de 64,58 % dans le transport de fret en 2024, tirant parti de la flexibilité des réseaux routiers de la CEDEAO et de la construction en cours du corridor Abidjan-Lagos d'une valeur de 15,6 milliards USD. Le transport maritime et par voies navigables intérieures a suivi, gérant les exportations de minéraux et le trafic de conteneurs via Lagos, Tema et Dakar. La renaissance du rail — ancrée par la ligne Conakry-Kankan de 1 400 km en Guinée — améliore la compétitivité des corridors de marchandises en vrac.

Le transport aérien, bien que plus faible en volume, devrait croître à un CAGR de 6,61 % jusqu'en 2030, porté par les denrées périssables, les produits pharmaceutiques et l'électronique à haute valeur. Le transport par pipeline capitalise sur la capacité de raffinage, acheminant les produits raffinés au-delà des frontières et allégeant la congestion routière.

Par Transit de Fret : Les Services Maritimes Mènent l'Intégration

Le transport maritime et par voies navigables intérieures a représenté 61,29 % des revenus du transit de fret en 2024 et devrait progresser à un CAGR de 6,33 % à mesure que les systèmes de communauté portuaire numérisés améliorent l'efficacité. Le transit aérien sert les segments à haute valeur ajoutée, bénéficiant de l'expansion de l'espace de tarmac dédié au fret dans les aéroports de Lagos, Accra et Dakar. Le transit multimodal et de projet cargo dans la catégorie « Autres » croît parallèlement aux développements miniers et aux grands projets d'infrastructure.

L'adoption technologique — illustrée par le portail de réservation de bout en bout d'OnePort 365 — renforce la transparence, aidant les chargeurs à comparer les horaires et les tarifs en temps réel. Les transitaires intégrant le courtage en douane et les services de transport routier intérieur réduisent les points de transfert, atténuant les retards aux frontières et les risques de conformité. Cette approche holistique soutient les avantages d'échelle et renforce la contribution dominante du transit maritime à la taille du marché de la logistique et du fret en Afrique de l'Ouest.

Analyse Géographique

Le Nigeria a représenté 37,44 % de la part du marché de la logistique et du fret en Afrique de l'Ouest en 2024, ancré par le complexe portuaire de Lagos, qui gère une part significative du commerce maritime national. La réhabilitation portuaire d'un milliard USD et la raffinerie Dangote à haute capacité ont créé une demande soutenue de fret entrant et sortant. Le tronçon ferroviaire Kano-Maradi d'une valeur de 1,3 milliard USD intègre davantage le nord du Nigeria avec le Niger, permettant une diversification modale et positionnant le pays comme un pivot logistique régional.

Le Ghana enregistre le CAGR national le plus rapide à 6,19 % jusqu'en 2030, porté par un hub pétrolier de 12 milliards USD et la ligne ferroviaire Tema-Mpakadan de 97 km achevée, qui améliore la connectivité de l'arrière-pays pour le commerce du Burkina Faso. Les extensions portuaires à Tema augmentent la capacité de conteneurs, tandis que la diversification économique vers la fabrication et les services améliore la sophistication logistique.

Le Sénégal et la Guinée émergent comme des marchés de croissance de second rang. La modernisation du port de Dakar et les découvertes d'hydrocarbures offshore du Sénégal stimulent les investissements spécialisés dans le fret et l'entreposage, aidés par le déploiement de systèmes de communauté portuaire numériques. Le chemin de fer Conakry-Kankan de 1 400 km en Guinée soutient les exportations de bauxite, nécessitant des chantiers de transbordement à haute capacité et des terminaux de manutention en vrac. La Côte d'Ivoire, le Togo et le Bénin bénéficient collectivement du corridor Abidjan-Lagos, améliorant l'efficacité du transport routier transfrontalier et contribuant à des volumes supplémentaires sur le marché de la logistique et du fret en Afrique de l'Ouest.

Paysage Concurrentiel

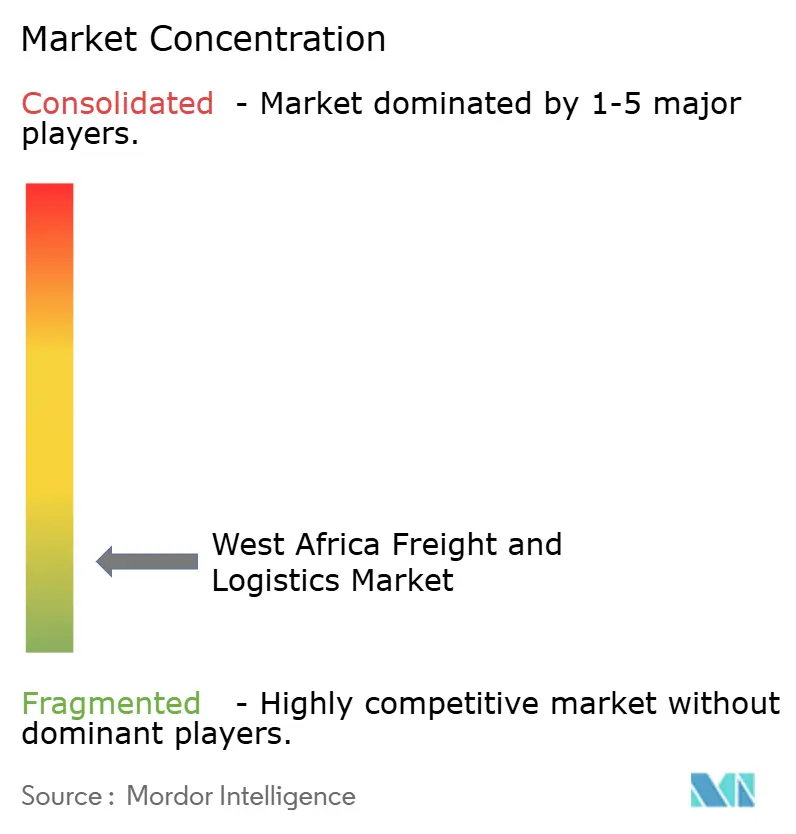

Le marché de la logistique et du fret en Afrique de l'Ouest est fragmenté, avec des champions nationaux en concurrence avec des intégrateurs mondiaux qui offrent des capacités informatiques avancées et une portée multimodale. Les acteurs régionaux tirent parti de leur connaissance du marché, de leur maîtrise réglementaire et de leurs actifs localisés, tandis que les opérateurs internationaux déploient leur échelle et leur technologie. Les partenariats — tels que la collaboration LCL du groupe SIFAX avec ECU Worldwide — illustrent des stratégies hybrides combinant présence locale et réseaux mondiaux.

Les plateformes numériques de fret, l'automatisation des entrepôts et les solutions de suivi et de traçabilité différencient les offres de services. Les opérateurs express modernisent les hubs de tri et investissent dans des camionnettes de livraison électriques pour répondre aux mandats d'émissions urbaines. Les transitaires maritimes intègrent les systèmes de communauté portuaire, tandis que les flottes de camions adoptent la télématique pour l'optimisation du carburant.

L'intensité concurrentielle s'accroît le long des corridors Abidjan-Lagos et Tema-Ouagadougou, où la densité du trafic offre des économies d'échelle. Les acteurs capables d'orchestration de bout en bout et de visibilité en temps réel émergent comme partenaires privilégiés des chargeurs multinationaux, façonnant la dynamique de consolidation dans le secteur de la logistique et du fret en Afrique de l'Ouest.

Leaders du Secteur de la Logistique et du Fret en Afrique de l'Ouest

AGL (Africa Global Logistics)

DHL Group

CEVA Logistics

GIG Logistics

Sifax Global Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Red Star Express modernise ses installations de formation pour améliorer le développement des compétences des employés, soutenant l'amélioration de la qualité des services.

- Avril 2025 : DHL et Temu annoncent le déploiement de centres de traitement des commandes conjoints à Lagos et Accra pour accélérer les livraisons transfrontalières.

- Juillet 2024 : CEVA finalise l'acquisition de Bolloré Logistics, élargissant son empreinte dans les opérations de fret aérien et maritime en Afrique.

- Juin 2024 : GIG Logistics s'associe à Travelstart pour lancer une billetterie combinée aérien-routier, facilitant le transport multimodal de passagers et de colis.

Portée du Rapport sur le Marché de la Logistique et du Fret en Afrique de l'Ouest

| Agriculture, Pêche et Foresterie |

| Construction |

| Fabrication |

| Pétrole et Gaz, Mines et Carrières |

| Commerce de Gros et de Détail |

| Autres |

| Courrier, Express et Colis (CEP) | Par Type de Destination | National |

| International | ||

| Transit de Fret | Par Mode de Transport | Aérien |

| Maritime et Voies Navigables Intérieures | ||

| Autres | ||

| Transport de Fret | Par Mode de Transport | Aérien |

| Pipelines | ||

| Ferroviaire | ||

| Routier | ||

| Maritime et Voies Navigables Intérieures | ||

| Entreposage et Stockage | Par Contrôle de Température | Sans Contrôle de Température |

| Sous Température Contrôlée | ||

| Autres Services | ||

| Nigeria |

| Ghana |

| Guinée |

| Sénégal |

| Autres |

| Par Secteur d'Utilisateur Final | Agriculture, Pêche et Foresterie | ||

| Construction | |||

| Fabrication | |||

| Pétrole et Gaz, Mines et Carrières | |||

| Commerce de Gros et de Détail | |||

| Autres | |||

| Par Fonction Logistique | Courrier, Express et Colis (CEP) | Par Type de Destination | National |

| International | |||

| Transit de Fret | Par Mode de Transport | Aérien | |

| Maritime et Voies Navigables Intérieures | |||

| Autres | |||

| Transport de Fret | Par Mode de Transport | Aérien | |

| Pipelines | |||

| Ferroviaire | |||

| Routier | |||

| Maritime et Voies Navigables Intérieures | |||

| Entreposage et Stockage | Par Contrôle de Température | Sans Contrôle de Température | |

| Sous Température Contrôlée | |||

| Autres Services | |||

| Par Pays | Nigeria | ||

| Ghana | |||

| Guinée | |||

| Sénégal | |||

| Autres | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de la logistique et du fret en Afrique de l'Ouest ?

Le marché est évalué à 27,58 milliards USD en 2025.

Quel pays contribue le plus aux flux de fret régionaux ?

Le Nigeria détient 37,44 % de la part de marché régionale en raison de sa capacité portuaire et de sa production de raffinage.

Quelle fonction logistique se développe le plus rapidement ?

Les services de courrier, express et colis croissent à un CAGR de 6,88 % jusqu'en 2030.

À quelle vitesse l'entreposage sous température contrôlée se développe-t-il ?

Les installations de chaîne du froid devraient croître à un CAGR de 6,93 % entre 2025 et 2030.

Quel projet de corridor influencera le plus les schémas de fret futurs ?

L'autoroute Abidjan-Lagos d'une valeur de 15,6 milliards USD vise à réduire les temps de transit de 40 % une fois achevée en 2027.

Quel secteur d'utilisateur final génère actuellement la plus forte demande logistique ?

Le commerce de gros et de détail est en tête avec 36,19 % de la part des dépenses logistiques.

Dernière mise à jour de la page le: