Taille et Part du Marché des Compléments Alimentaires pour la Perte de Poids

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

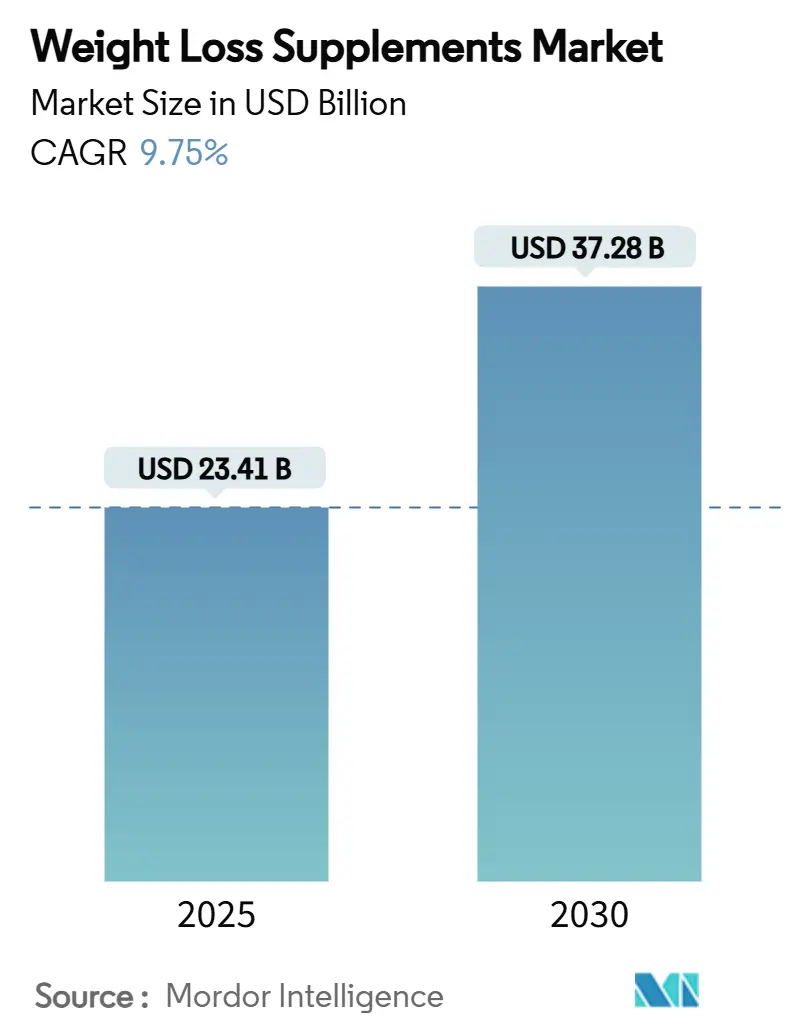

| Taille du Marché (2025) | 23.41 Milliards de dollars |

| Taille du Marché (2030) | 37.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments Alimentaires pour la Perte de Poids par Mordor Intelligence

En 2025, la taille du marché des compléments alimentaires pour la perte de poids était évaluée à 23,41 milliards USD. Les projections indiquent qu'il atteindra 37,28 milliards USD d'ici 2030, marquant un TCAC robuste de 9,75 %. La hausse de la demande est portée par une augmentation mondiale des taux d'obésité, une inclination croissante vers les formulations naturelles, et une forte impulsion du marketing numérique. Parallèlement, l'émergence de produits complémentaires aux thérapies à base de peptide-1 de type glucagon remodèle le paysage concurrentiel. Si l'Amérique du Nord continue de dominer en termes de revenus, la région Asie-Pacifique connaît la croissance la plus rapide, stimulée par la hausse des revenus disponibles et une sensibilisation accrue à la santé. Les marques privilégient désormais les ingrédients à étiquette propre, les livraisons rapides via le commerce électronique et les allégations étayées pour renforcer la confiance des consommateurs, notamment face au renforcement des réglementations. Les géants traditionnels de la vente directe ressentent la pression des nouveaux entrants à forte culture numérique, qui exploitent le marketing micro-ciblé et les modèles d'abonnement, amplifiant la concurrence sur le marché des compléments alimentaires pour la perte de poids.

Principaux Enseignements du Rapport

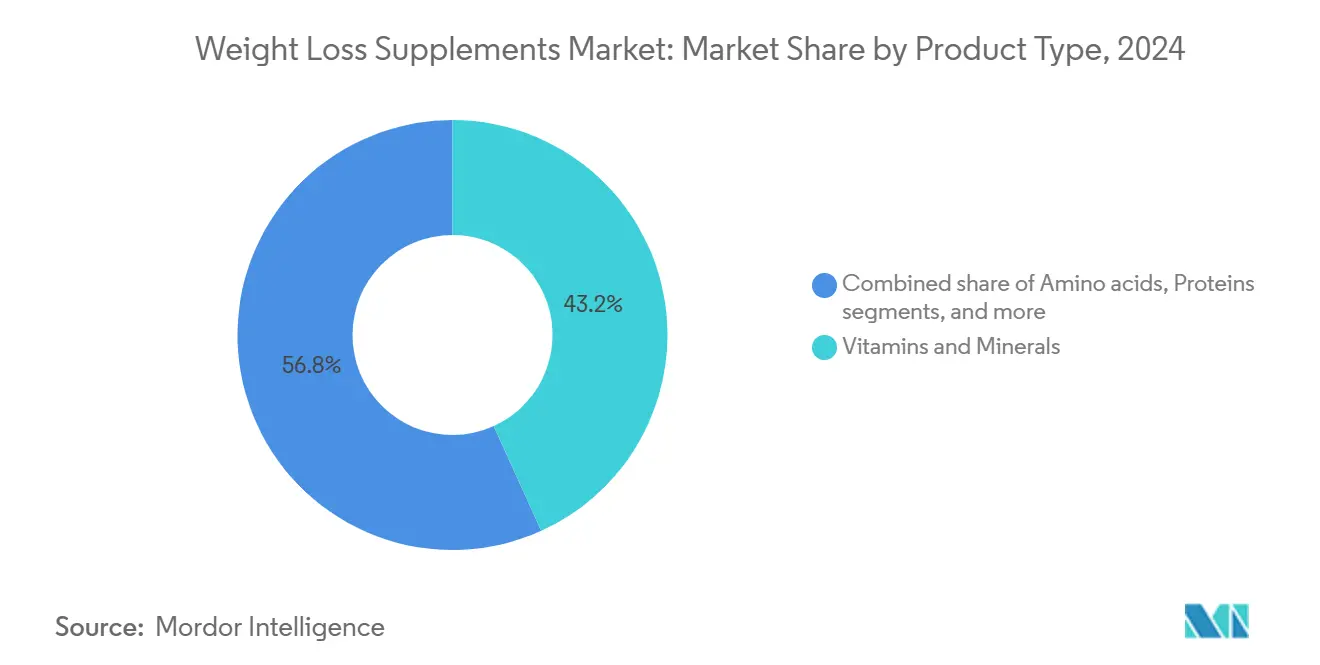

- Par type de produit, les vitamines et minéraux ont dominé avec une part de revenus de 43,23 % en 2024, tandis que les extraits botaniques devraient afficher un TCAC de 9,85 % jusqu'en 2030.

- Par utilisateur final, les femmes représentaient 52,99 % de la part du marché des compléments alimentaires pour la perte de poids en 2024 ; le segment masculin devrait se développer à un TCAC de 11,63 % entre 2025 et 2030.

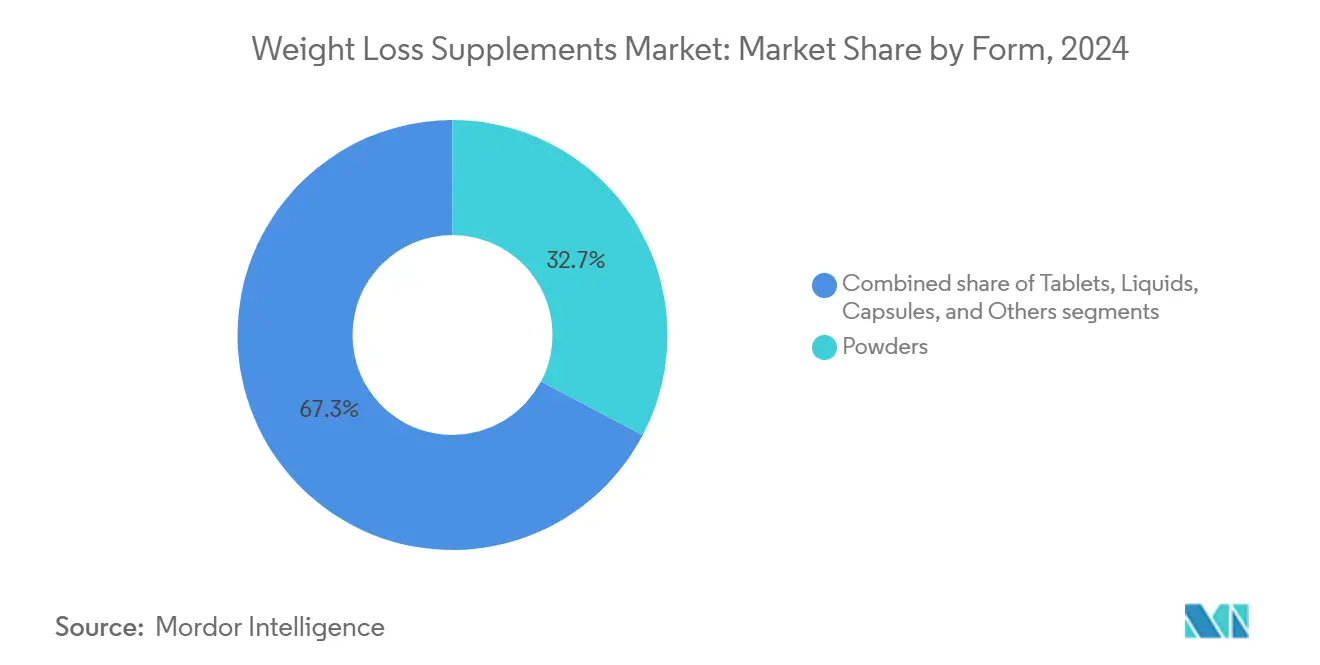

- Par forme, les poudres ont capté 32,71 % de la taille du marché des compléments alimentaires pour la perte de poids en 2024, tandis que les liquides devraient progresser à un TCAC de 8,63 % jusqu'en 2030.

- Par canal de distribution, les boutiques de vente en ligne ont représenté 35,83 % des revenus en 2024 et devraient croître à un TCAC de 12,73 % jusqu'en 2030.

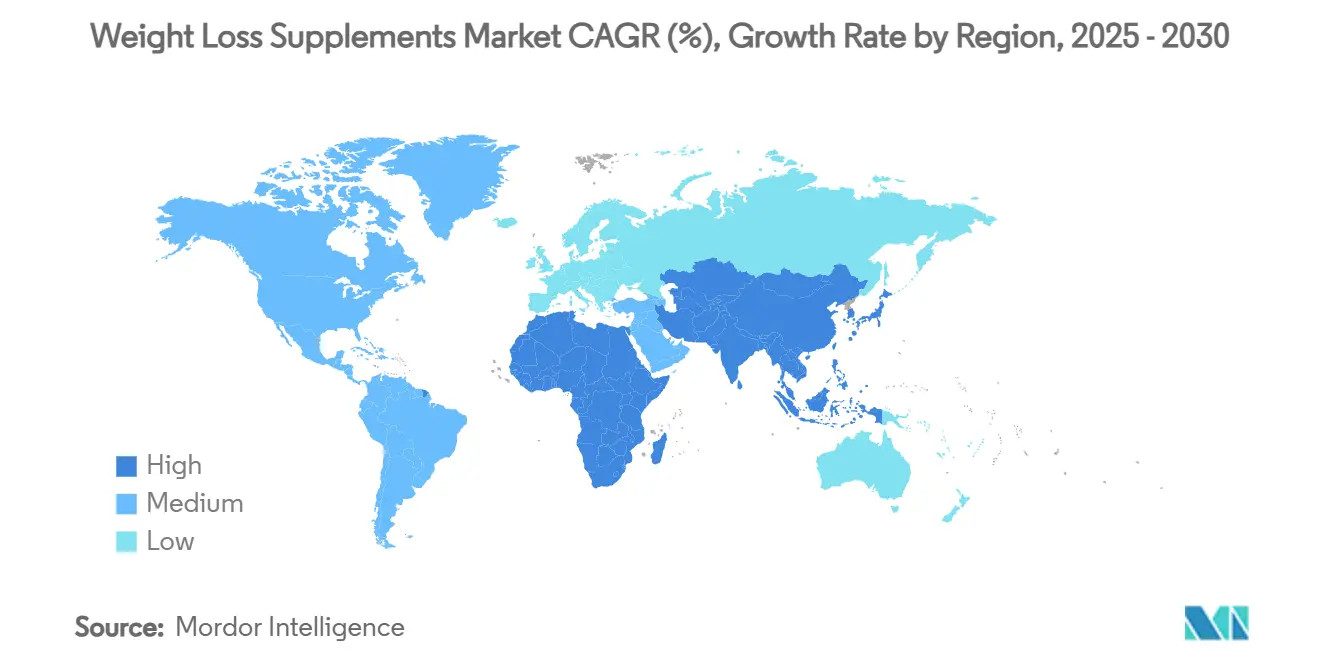

- Par géographie, l'Amérique du Nord détenait 38,49 % des ventes mondiales en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 10,85 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Compléments Alimentaires pour la Perte de Poids

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mouvements de remise en forme et de mode de vie actif | +2.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Influence des médias sociaux et du marketing numérique | +1.8% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Innovation produit portée par la technologie | +1.2% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse de l'obésité et des risques sanitaires associés | +0.9% | Mondial, avec l'impact le plus élevé en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Demande d'ingrédients naturels et à étiquette propre | +0.7% | Amérique du Nord et Europe principalement, en croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accès pratique via le commerce électronique et les innovations de la distribution | +0.6% | Mondial, avec l'adoption la plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mouvements de remise en forme et de mode de vie actif

L'accent croissant mis sur la culture du fitness et l'adoption de modes de vie actifs transforment considérablement la demande de compléments alimentaires pour la perte de poids. Selon le Conseil pour la Nutrition Responsable (CRN), 74 % des adultes américains ont utilisé des compléments alimentaires en 2023, reflétant une hausse substantielle par rapport aux années précédentes[1]Conseil pour la Nutrition Responsable, "Enquête consommateurs CRN 2023 sur les compléments alimentaires", www.crnusa.org. Cette tendance ne se limite plus aux habitués des salles de sport traditionnelles, mais s'est étendue aux programmes de bien-être en entreprise, aux initiatives de remise en forme communautaires et aux plateformes de fitness numérique qui intègrent de manière transparente des recommandations de compléments dans leurs écosystèmes. Les jeunes générations mènent ce changement, considérant la gestion du poids comme un élément central d'une approche holistique du bien-être plutôt que comme une solution à court terme. Les influenceurs fitness sur les médias sociaux et les défenseurs du bien-être jouent un rôle central dans cette adoption en partageant des témoignages authentiques et en intégrant des compléments dans leurs routines quotidiennes, créant ainsi une demande soutenue qui dépasse les tendances saisonnières de perte de poids. Par ailleurs, les données du CRN indiquent que l'utilisation de compléments augmente avec l'âge, atteignant un pic de 40 % chez les personnes âgées de 55 ans et plus. Cela démontre la capacité du mouvement fitness à engager les populations plus âgées, qui s'appuyaient traditionnellement sur des méthodes conventionnelles de perte de poids, élargissant ainsi la portée et l'influence du marché.

Influence des médias sociaux et du marketing numérique

Le marketing numérique transforme la façon dont les compléments alimentaires pour la perte de poids sont vendus, mais de nouvelles réglementations favorisent et limitent à la fois cette croissance. En août 2024, la Commission fédérale du commerce a introduit une règle interdisant les faux avis, avec des pénalités pouvant atteindre 51 744 USD par violation[2]Commission fédérale du commerce, "La Commission fédérale du commerce annonce une règle finale interdisant les faux avis et témoignages", www.ftc.gov. Cela a poussé les entreprises à s'éloigner de la focalisation sur le nombre d'avis pour se concentrer sur les expériences réelles des clients et les preuves cliniques. Une autre règle proposée par la Commission fédérale du commerce, attendue en janvier 2025, limitera la façon dont les entreprises font la promotion des opportunités de revenus liées aux produits de perte de poids. Cela aura un impact particulier sur les entreprises de vente directe comme Herbalife et Amway. Les plateformes de médias sociaux comme TikTok et Instagram sont désormais des lieux clés où les gens découvrent de nouvelles marques de compléments, rendant souvent certains ingrédients et produits viraux. Les entreprises établies font face au défi de maintenir l'authenticité de leurs récits de marque tout en rivalisant avec de nouvelles marques qui utilisent des publicités numériques ciblées pour croître rapidement. Les entreprises doivent désormais équilibrer des stratégies de marketing numérique solides avec les règles exigeant des preuves pour toutes les allégations de santé et les promesses de revenus.

Innovation produit portée par la technologie

La convergence de la biotechnologie et des sciences nutritionnelles stimule le développement de compléments alimentaires pour la perte de poids de nouvelle génération ciblant des voies métaboliques spécifiques. Des entreprises telles que Herbalife introduisent des combinaisons de produits complémentaires à la nutrition GLP-1, conçues pour compléter les médicaments pharmaceutiques de perte de poids. Ce changement stratégique souligne la reconnaissance par le secteur que les coupe-faim traditionnels et les stimulants métaboliques doivent évoluer pour rester compétitifs à une époque dominée par des interventions pharmaceutiques très efficaces. Les orientations actualisées de la FDA sur les procédures de notification des nouveaux ingrédients alimentaires, publiées en mars 2024, rationalisent le processus d'approbation des formulations innovantes. Ce changement réglementaire devrait accélérer l'introduction de nouveaux composés et de systèmes d'administration avancés, favorisant l'innovation sur le marché. Les avancées technologiques, notamment la microencapsulation et les formulations à libération prolongée, permettent un dosage précis et améliorent la biodisponibilité des ingrédients actifs, renforçant l'efficacité de ces compléments. Les entreprises investissent de plus en plus dans la recherche propriétaire pour développer des formulations fondées sur des preuves qui répondent aux exigences réglementaires strictes tout en produisant des résultats mesurables. De plus, l'intégration de plateformes de nutrition personnalisée avec des recommandations de compléments crée des opportunités significatives pour des solutions de perte de poids personnalisées. Ces plateformes exploitent les profils métaboliques individuels et les marqueurs génétiques pour proposer des stratégies sur mesure, en phase avec la demande croissante de solutions de santé personnalisées.

Hausse de l'obésité et des risques sanitaires associés

L'épidémie mondiale d'obésité alimente une demande croissante d'interventions pour la perte de poids. Les Instituts nationaux de la santé soulignent que les complications liées à l'obésité révèlent de nouvelles cibles thérapeutiques pour les fabricants de compléments. Les marchés développés, aux prises avec des modes de vie sédentaires et un attrait pour les aliments transformés, connaissent une demande prononcée pour des solutions de gestion du poids. Initialement perçus comme des rivaux, l'avènement des médicaments de perte de poids à base de GLP-1 élargit en réalité le marché de la gestion du poids. Ces médicaments ne font pas que légitimer les méthodes pharmaceutiques, ils soulignent également la perte de poids comme un impératif médical, éclipsant son image antérieure de simple préoccupation esthétique. Les prestataires de soins de santé recommandent désormais des régimes de compléments en parallèle des médicaments de perte de poids sur ordonnance, ouvrant la voie à de nouveaux canaux de distribution via les cabinets médicaux et les cliniques spécialisées. L'approbation par les Centres pour le contrôle et la prévention des maladies de programmes tels que le Programme d'intervention sur le mode de vie d'Herbalife en tant que programmes certifiés de prévention du diabète souligne l'intégration croissante des compléments dans les soins de santé courants. Cette approbation n'est pas seulement un signe de reconnaissance de la communauté médicale ; c'est un outil puissant qui dissipe le scepticisme des consommateurs et amplifie le poids des recommandations des professionnels de santé, dépassant de loin les efforts de marketing traditionnels.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôle réglementaire strict et incohérent | -1.4% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Produits contrefaits et non réglementés | -0.8% | Mondial, particulièrement problématique en Asie-Pacifique et dans les canaux en ligne | Court terme (≤ 2 ans) |

| Préoccupations environnementales et liées à la chaîne d'approvisionnement | -0.6% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Perceptions négatives des ingrédients synthétiques | -0.5% | Amérique du Nord et Europe principalement, en croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire strict et incohérent

L'application de la réglementation s'intensifie dans de nombreuses régions, la FDA ayant envoyé plusieurs lettres d'avertissement en 2024 à des entreprises vendant des produits de perte de poids non approuvés contenant des ingrédients médicamenteux cachés. En décembre 2024, la FDA a mis en garde Veronvy pour la vente de compléments alimentaires pour la perte de poids non approuvés, démontrant ses efforts continus pour empêcher les entreprises de formuler des allégations médicamenteuses non autorisées. Parallèlement, la restructuration de la FDA en 2025, qui comprenait la suppression d'environ 3 500 postes, dont 170 au sein du Bureau des inspections et des enquêtes, suscite des inquiétudes quant à la cohérence des contrôles et des inspections. Cette situation, où des normes d'application plus strictes se heurtent à une capacité de surveillance réduite, complique la mise en conformité pour les entreprises légitimes tout en permettant potentiellement à des produits problématiques de rester plus longtemps sur le marché. L'incapacité de la FDA à atteindre ses objectifs d'inspection, ne couvrant que 5 % des établissements de compléments alimentaires connus au cours de l'exercice 2024, indique que les lacunes réglementaires pourraient persister malgré des messages d'application plus fermes. Les entreprises doivent s'adapter en mettant en place de solides mesures d'autorégulation et en se préparant à des actions d'application incohérentes susceptibles de perturber leurs opérations de manière inattendue.

Produits contrefaits et non réglementés

Les compléments alimentaires pour la perte de poids contrefaits érodent la confiance des consommateurs et compromettent la sécurité, jetant une ombre sur la réputation du secteur. Ce défi a été mis en évidence par l'alerte de la FDA de mars 2025 concernant des produits en ligne dangereux contenant des ingrédients actifs dissimulés. Les tests effectués par l'agence ont révélé qu'une fraction notable d'articles achetés sur des plateformes en ligne de premier plan contenaient des composants pharmaceutiques non déclarés, mettant en danger les consommateurs qui croyaient acquérir de simples compléments alimentaires. De plus, la mise en garde de la FDA d'août 2024 concernant des compléments à base de racine de tejocote falsifiés avec du laurier-rose jaune toxique souligne les dangers immédiats pour la santé posés par ces produits contrefaits. Les plateformes de commerce électronique peinent à surveiller les vendeurs tiers, permettant aux produits contrefaits d'infiltrer le marché, malgré leurs tentatives de vérification. Ce problème est amplifié pour les fournisseurs internationaux, qui échappent souvent au contrôle réglementaire strict auquel sont soumis les producteurs nationaux. Pendant ce temps, les entreprises légitimes, confrontées à ces défis, sont contraintes d'investir des ressources dans des initiatives anti-contrefaçon, telles que la vérification par chaîne de blocs et les campagnes de sensibilisation du public. Ces mesures, bien qu'essentielles, gonflent les coûts opérationnels sans générer de retours financiers directs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Vitamines Dominent Tandis que les Botaniques Accélèrent

En 2024, les vitamines et minéraux détiennent la plus grande part de marché à 43,23 %, portés par leur large acceptation, leurs profils de sécurité établis et les recommandations fréquentes des professionnels de santé pour la gestion du poids. Selon l'Enquête nationale sur la santé et la nutrition des Centres pour le contrôle et la prévention des maladies, les produits à base de vitamine D et les produits multivitaminés-minéraux figurent parmi les compléments les plus couramment utilisés, avec 18,5 % des adultes déclarant utiliser de la vitamine D. La domination de ce segment souligne le rôle essentiel des micronutriments dans le soutien des processus métaboliques et la perception des consommateurs selon laquelle les compléments alimentaires pour la perte de poids à base de vitamines sont plus sûrs que les alternatives synthétiques. Les réglementations de bonnes pratiques de fabrication actuelles de la Food and Drug Administration renforcent davantage la confiance des consommateurs en garantissant la qualité et la cohérence des formulations de vitamines et de minéraux. De plus, les prestataires de soins de santé recommandent souvent ces compléments dans le cadre de stratégies globales de gestion du poids, en particulier pour les personnes ayant des restrictions alimentaires ou des conditions métaboliques qui entravent l'absorption des nutriments.

Les extraits naturels et botaniques émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 9,85 % de 2025 à 2030, reflétant un changement significatif des consommateurs vers des solutions à base de plantes et des formulations à étiquette propre. Les orientations de la Food and Drug Administration de mars 2024 sur les procédures de notification des nouveaux ingrédients alimentaires jouent un rôle central dans ce segment, obligeant les fabricants d'extraits botaniques à naviguer dans des processus d'approbation complexes pour les nouveaux composés végétaux tout en démontrant leur sécurité et leur efficacité. Cette croissance est alimentée par une sensibilisation croissante des consommateurs aux pratiques de médecine traditionnelle et la perception que les ingrédients naturels sont associés à moins d'effets secondaires que les composés synthétiques. Les entreprises investissent massivement dans des technologies d'extraction avancées et des processus de standardisation pour garantir une puissance et une biodisponibilité constantes des composés botaniques actifs. De plus, le segment bénéficie d'une recherche scientifique croissante validant l'efficacité d'extraits végétaux spécifiques pour la gestion du poids, permettant aux entreprises de formuler des allégations marketing fondées sur des preuves qui séduisent les consommateurs soucieux de leur santé.

Par Utilisateur Final : Les Femmes Dominent Tandis que le Segment Masculin Progresse

En 2024, les femmes dominent le marché, détenant une part de 52,99 %, conformément aux tendances historiques d'une utilisation accrue des compléments et d'une approche proactive de la gestion du poids. Les données du Conseil pour la Nutrition Responsable révèlent que 52 % des femmes ont recours aux compléments alimentaires, dépassant les 48 % des hommes. Cette prédominance féminine est renforcée par une conscience sanitaire prononcée, une posture proactive en matière d'investissements dans la santé préventive, et des consultations plus fréquentes auprès des prestataires de soins de santé, conduisant souvent à des recommandations de compléments. Les femmes se tournent vers des compléments qui promettent un bien-être holistique, privilégient les ingrédients naturels et répondent à plusieurs préoccupations de santé simultanément. Cette tendance ouvre la voie à des formulations innovantes qui associent harmonieusement la gestion du poids à la beauté, l'énergie et le soutien hormonal. De plus, la stabilité de ce segment est soulignée par des habitudes d'achat bien établies et une fidélité à la marque profondément ancrée, cultivée au fil de décennies d'évolution du marché.

Pendant ce temps, le segment masculin connaît une progression, affichant un TCAC impressionnant de 11,63 % de 2025 à 2030. Cette croissance signale un changement décisif dans les perceptions masculines concernant la gestion du poids et la consommation de compléments. Les données du Centre national d'information sur la biotechnologie mettent en évidence une tendance croissante à l'utilisation de compléments chez les hommes, particulièrement prononcée chez les Noirs non hispaniques, les Hispaniques et les adultes à faibles revenus. Cette croissance centrée sur les hommes peut être attribuée à une stigmatisation décroissante autour de la perte de poids, un changement largement alimenté par les récits de fitness proliférant sur les médias sociaux et une sensibilisation accrue aux risques sanitaires liés à l'obésité, tels que les maladies cardiovasculaires et le diabète. Les choix de compléments des hommes penchent vers l'amélioration des performances, la préservation musculaire et les formulations fondées sur la validation scientifique. Cela crée une niche pour des produits qui intègrent harmonieusement la perte de poids dans le récit plus large du fitness et de l'amélioration des performances. Notamment, la croissance du segment est la plus prononcée dans la tranche d'âge 25-45 ans, portée par les exigences professionnelles et les choix de mode de vie qui amplifient la conscience sanitaire et la volonté d'investir dans des compléments.

Par Forme : Les Poudres Maintiennent leur Leadership Tandis que les Liquides Gagnent du Terrain

En 2024, les poudres commandent une part de marché de 32,71 %, capitalisant sur leur polyvalence, leur rapport coût-efficacité et la possibilité d'adapter les portions aux préférences individuelles. Leur popularité découle de leur compatibilité avec diverses méthodes de consommation : mélangées dans des boissons, ajoutées à des recettes alimentaires ou combinées avec d'autres compléments pour une nutrition personnalisée. Du point de vue de la fabrication, les poudres présentent des avantages tels qu'une durée de conservation plus longue, des coûts d'expédition réduits et la capacité d'incorporer des concentrations plus élevées d'ingrédients actifs, contournant les problèmes de stabilité souvent observés avec les liquides. Les obligations d'étiquetage nutritionnel de la FDA pour les compléments alimentaires fournissent des directives claires pour les formulations en poudre, garantissant l'uniformité dans les déclarations de taille de portion et l'exactitude de la teneur en nutriments. Les amateurs de fitness, en particulier, privilégient les poudres, appréciant le contrôle qu'elles offrent sur le moment et le dosage des compléments, consolidant la domination du segment sur le marché.

Les liquides émergent comme le segment à la croissance la plus rapide, projetés pour atteindre un TCAC de 8,63 % de 2025 à 2030. Cette progression est largement attribuée au désir des consommateurs de commodité et à la croyance en des taux d'absorption plus rapides par rapport aux formes solides. Des profils gustatifs améliorés et la nature prête à consommer des liquides, qui éliminent le temps de préparation, les rendent particulièrement attrayants pour les professionnels occupés et ceux qui recherchent une supplémentation instantanée. Les innovations dans la fabrication de liquides permettent désormais des concentrations plus élevées d'ingrédients actifs sans compromettre le goût ou la stabilité. Cela ouvre non seulement la voie à un positionnement haut de gamme sur le marché, mais renforce également les allégations d'efficacité. De plus, les avancées dans la technologie d'emballage résolvent les problèmes de stabilité passés, prolongeant la durée de conservation et préservant la puissance des ingrédients. Bien que le sentiment des consommateurs tende à considérer les compléments liquides comme plus biodisponibles et à action plus rapide que leurs homologues solides, malgré un soutien scientifique limité, cela représente une avenue marketing lucrative pour les entreprises capables de valider de telles allégations par la recherche clinique.

Par Canal de Distribution : La Vente en Ligne Domine et Accélère

En 2024, les boutiques de vente en ligne ont non seulement capté la plus grande part de marché à 35,83 %, mais ont également affiché le taux de croissance le plus rapide, projeté à un TCAC de 12,73 % de 2025 à 2030. Cette tendance souligne un changement significatif et durable dans le comportement d'achat des consommateurs vers les canaux numériques. Une telle double domination est une première pour le secteur des compléments, mettant en évidence une transformation fondamentale de la dynamique de la distribution. Si la pandémie de COVID-19 a accéléré ce changement, il a été encore renforcé par des réseaux logistiques améliorés et une confiance croissante des consommateurs dans l'achat de produits de santé en ligne. Les plateformes en ligne donnent aux consommateurs accès à des informations détaillées sur les produits, à la transparence des ingrédients et à des outils de comparaison, facilitant des décisions d'achat éclairées. Simultanément, ces plateformes permettent aux entreprises de forger des relations directes avec les consommateurs, contournant les marges de la distribution traditionnelle et permettant des stratégies marketing sur mesure.

La croissance du canal en ligne est renforcée par plusieurs avantages inhérents : disponibilité 24 heures sur 24, modèles d'abonnement garantissant des revenus stables, et capacité à répondre à des segments de niche souvent négligés par les détaillants traditionnels. Les plateformes de commerce électronique exploitent désormais des algorithmes de recommandation avancés, suggérant des produits complémentaires et des solutions nutritionnelles personnalisées basées sur les aspirations de santé individuelles et les achats passés. Cette expansion est particulièrement notable dans le domaine de la vente directe aux consommateurs. Ici, les entreprises de compléments bénéficient de marges bénéficiaires plus élevées et cultivent des relations directes avec les clients grâce à du contenu éducatif, une assistance personnalisée et des programmes de fidélité. Les données révèlent que les acheteurs de compléments en ligne sont non seulement plus diligents dans la recherche de produits et l'examen des étiquettes, mais aussi plus attentifs aux allégations marketing fondées sur des preuves. Cela représente une opportunité en or pour les entreprises qui privilégient le contenu éducatif et étayent scientifiquement les bénéfices de leurs produits.

Analyse Géographique

En 2024, l'Amérique du Nord domine le marché avec une part de 38,49 %, portée par des taux d'obésité élevés, une culture des compléments bien ancrée et des cadres réglementaires stricts qui privilégient la qualité et la sécurité des produits. Le marché de la région se caractérise par des réseaux de distribution sophistiqués, une forte fidélité à la marque et des consommateurs prêts à payer une prime pour des formulations scientifiquement étayées. Si le renforcement de l'application par la FDA pose des défis de conformité, il renforce simultanément la confiance des consommateurs dans les produits légitimes et offre un avantage concurrentiel aux entreprises dotées d'un contrôle qualité rigoureux. L'intégration des compléments alimentaires pour la perte de poids dans les soins de santé, illustrée par des programmes tels que le Programme d'intervention sur le mode de vie d'Herbalife certifié par les Centres pour le contrôle et la prévention des maladies, souligne l'approbation médicale croissante de ces interventions.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC projeté de 10,85 % de 2025 à 2030. Cette croissance est attribuée à la hausse des revenus disponibles, à une sensibilisation accrue à la santé et à l'adoption des habitudes de vie occidentales, notamment la consommation de compléments. Illustrant cette tendance, le Bureau national des statistiques de Chine rapporte une hausse du revenu disponible annuel moyen par habitant des ménages chinois, passant de 39 218 yuans en 2023 à environ 41 300 yuans en 2024[3]Bureau national des statistiques de Chine, "Revenu disponible annuel moyen par habitant des ménages en Chine de 1990 à 2024", www.stats.gov.cn. Les centres urbains, avec leurs modes de vie effrénés et leur dépendance aux aliments transformés, connaissent une demande prononcée pour des solutions pratiques de gestion du poids. Pourtant, des entreprises comme USANA notent un sentiment de prudence des consommateurs dans certains marchés d'Asie-Pacifique, suggérant que la croissance peut varier selon les pays et les données démographiques. À mesure que les pays de la région mettent en place de nouvelles normes de sécurité et d'efficacité des compléments, le ralentissement initial de l'entrée sur le marché pourrait ouvrir la voie à une confiance accrue des consommateurs.

L'Europe, avec son marché mature, accorde une prime aux formulations naturelles et biologiques, une tendance portée par des mandats réglementaires stricts et une préférence des consommateurs pour les produits à étiquette propre. L'engagement du continent envers la durabilité et la responsabilité environnementale façonne les choix de développement de produits et d'emballage, offrant des opportunités aux entreprises qui privilégient la gestion environnementale. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique se présentent comme des marchés émergents à fort potentiel de croissance. Cependant, leur développement est entravé par des ambiguïtés réglementaires, des obstacles à la distribution et des degrés variables de sensibilisation des consommateurs aux avantages et à la sécurité des compléments.

Paysage Concurrentiel

Le marché des compléments alimentaires pour la perte de poids est modérément fragmenté, avec des acteurs mondiaux et des marques régionales en concurrence sur divers formats de produits, notamment les pilules, les poudres et les gommes. Les principaux acteurs du marché comprennent Herbalife Nutrition Ltd., Amway Corporation, Nestlé S.A., Glanbia PLC et GNC Holdings, LLC. Les entreprises s'efforcent de se différencier par des ingrédients innovants, des formulations ciblées telles que les brûleurs de graisses et les coupe-faim, et un positionnement à étiquette propre. De plus, les partenariats stratégiques, les endorsements de célébrités et les campagnes de marketing numérique intensifient davantage le paysage concurrentiel.

La différenciation stratégique s'oriente de plus en plus vers la validation scientifique, la conformité réglementaire et l'intégration technologique, s'éloignant des approches marketing traditionnelles. Cette tendance est mise en évidence par les récentes règles d'application de la Commission fédérale du commerce ciblant les faux avis et les allégations non étayées. En réponse, les entreprises investissent considérablement dans la recherche clinique, développent des formulations propriétaires et exploitent les plateformes numériques pour offrir des recommandations personnalisées et des capacités de suivi, renforçant l'engagement et la confiance des consommateurs.

La nature fragmentée du marché crée des opportunités pour les acteurs spécialisés de capter des segments de niche tout en permettant une mise à l'échelle rapide pour les entreprises qui utilisent efficacement les plateformes de commerce électronique et le marketing sur les médias sociaux. Des opportunités d'espaces blancs émergent dans des domaines tels que la nutrition personnalisée, les formulations axées sur les hommes et les produits conçus pour compléter les interventions pharmaceutiques de perte de poids. Ces tendances indiquent que l'innovation, plutôt que l'échelle, sera le facteur déterminant pour atteindre le succès concurrentiel dans ce paysage de marché en évolution.

Leaders du Secteur des Compléments Alimentaires pour la Perte de Poids

Herbalife Nutrition Ltd.

Amway Corporation

Nestlé S.A

Glanbia PLC

GNC Holdings, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Herbalife a lancé MultiBurn, un complément alimentaire multi-action fondé sur la science, conçu pour soutenir la perte de poids, la réduction saine des graisses et la santé métabolique. Selon la marque, il est formulé avec des botaniques étudiés cliniquement — Morosil issu d'oranges sanguines Moro, Metabolaid (hibiscus et verveine citronnée) et Capsifen (piment rouge et fenugrec) — le complément contient également de la caféine et du chrome pour stimuler le métabolisme et maintenir la glycémie.

- Mars 2025 : The Vitamin Shoppe a lancé GLP-1 Support de Whole Health Rx, une nouvelle gamme de compléments alimentaires spécifiquement formulés pour soutenir les personnes utilisant des médicaments GLP-1 pour la gestion du poids. Selon la marque, la gamme comprend sept formules ciblées traitant l'absorption des nutriments, la santé digestive, l'hydratation, les niveaux d'énergie et le soutien musculaire, toutes développées avec la contribution de professionnels de santé.

- Février 2025 : Euromed a lancé PerFix, un extrait de kaki fabriqué à partir de kakis méditerranéens selon un procédé breveté à base d'eau douce qui préserve les composés bioactifs clés. Selon la marque, l'extrait est formulé pour soutenir la perte de graisses et la composition corporelle.

- Décembre 2024 : ProSupps a élargi sa gamme de produits avec le lancement de son nouveau ProSupps Thermo, une poudre brûle-graisses conçue pour donner du pouvoir aux femmes et aux individus à chaque étape de leur parcours fitness. Selon la marque, ProSupps® Thermo présente un mélange d'ingrédients, notamment Chromax, Purecaf, InnoSlim, Neurorush et SunPS.

Portée du Rapport Mondial sur le Marché des Compléments Alimentaires pour la Perte de Poids

| Vitamines et Minéraux |

| Acides Aminés |

| Protéines |

| Extraits Naturels/Botaniques |

| Autres (Collagène) |

| Hommes |

| Femmes |

| Poudres |

| Comprimés |

| Gélules |

| Liquides |

| Autres (Gommes) |

| Supermarchés/Hypermarchés |

| Magasins de Santé et Bien-être |

| Boutiques de Vente en Ligne |

| Autres Canaux de Distribution (Épiceries de proximité) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Vitamines et Minéraux | |

| Acides Aminés | ||

| Protéines | ||

| Extraits Naturels/Botaniques | ||

| Autres (Collagène) | ||

| Par Utilisateur Final | Hommes | |

| Femmes | ||

| Par Forme | Poudres | |

| Comprimés | ||

| Gélules | ||

| Liquides | ||

| Autres (Gommes) | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Magasins de Santé et Bien-être | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution (Épiceries de proximité) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des compléments alimentaires pour la perte de poids ?

Le marché était évalué à 23,41 milliards USD en 2025 et devrait atteindre 37,28 milliards USD d'ici 2030 à un TCAC de 9,75 %.

Quelle région domine les ventes de compléments alimentaires pour la perte de poids ?

L'Amérique du Nord détenait 38,49 % des revenus mondiaux en 2024 en raison des taux d'obésité élevés, d'une infrastructure de distribution solide et de normes de qualité rigoureuses.

Quel type de produit connaît la croissance la plus rapide ?

Les extraits botaniques devraient se développer à un TCAC de 9,85 % jusqu'en 2030, dépassant toutes les autres catégories d'ingrédients.

Pourquoi les canaux en ligne sont-ils importants pour les ventes de compléments ?

Les boutiques en ligne représentent déjà 35,83 % des revenus et croissent à un TCAC de 12,73 % grâce à la commodité, aux larges assortiments et aux systèmes d'avis robustes.

Dernière mise à jour de la page le: