Taille et part du marché des constructeurs de sites web

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.57 Milliards de dollars |

| Taille du Marché (2031) | 7.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

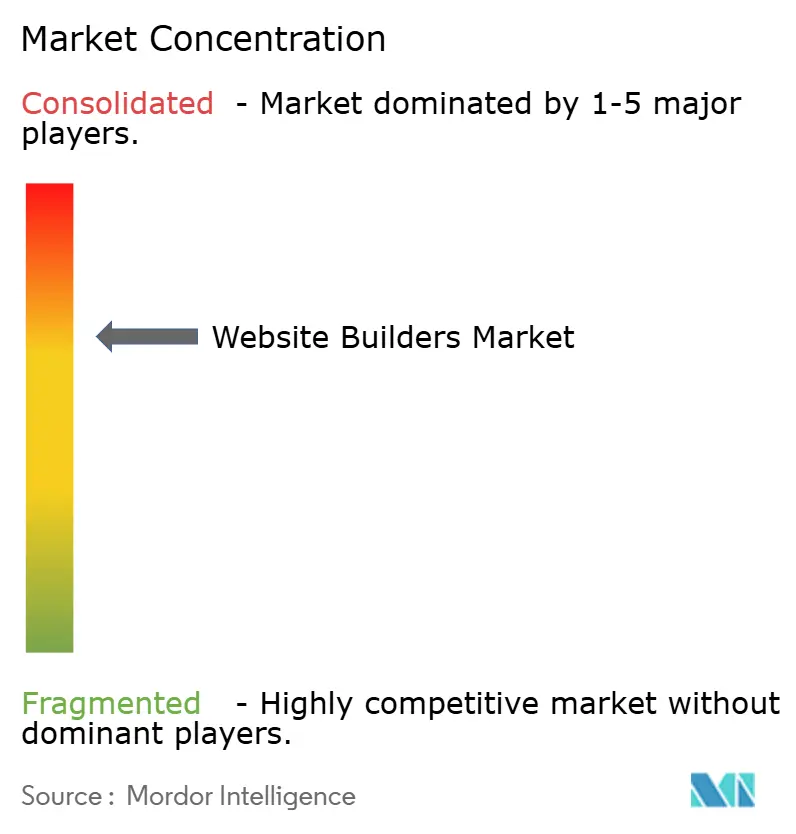

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des constructeurs de sites web par Mordor Intelligence

La taille du marché des constructeurs de sites web en 2026 est estimée à 3,57 milliards USD, en hausse par rapport à la valeur de 2025 de 3,06 milliards USD, avec des projections pour 2031 affichant 7,67 milliards USD, croissant à un TCAC de 16,58 % sur la période 2026-2031. Cette forte hausse reflète une transformation numérique plus rapide parmi les petites et moyennes entreprises, une adoption croissante du développement à faible code et le déploiement régulier d'assistants de conception basés sur l'IA. L'adoption d'Internet axée sur le mobile, l'élargissement du niveau de confort vis-à-vis du SaaS et les programmes gouvernementaux soutenant le commerce en ligne accélèrent davantage la demande. La consolidation est en cours, les grands fournisseurs acquérant des spécialistes de l'IA, tandis que les fonds de capital-investissement injectent des capitaux dans des plateformes éprouvées. Parallèlement, les lois sur la confidentialité des données et les coûts croissants de cybersécurité tempèrent les perspectives à court terme, mais stimulent également les offres de sécurité premium, élargissant les sources de revenus sur le marché des constructeurs de sites web.

Principaux enseignements du rapport

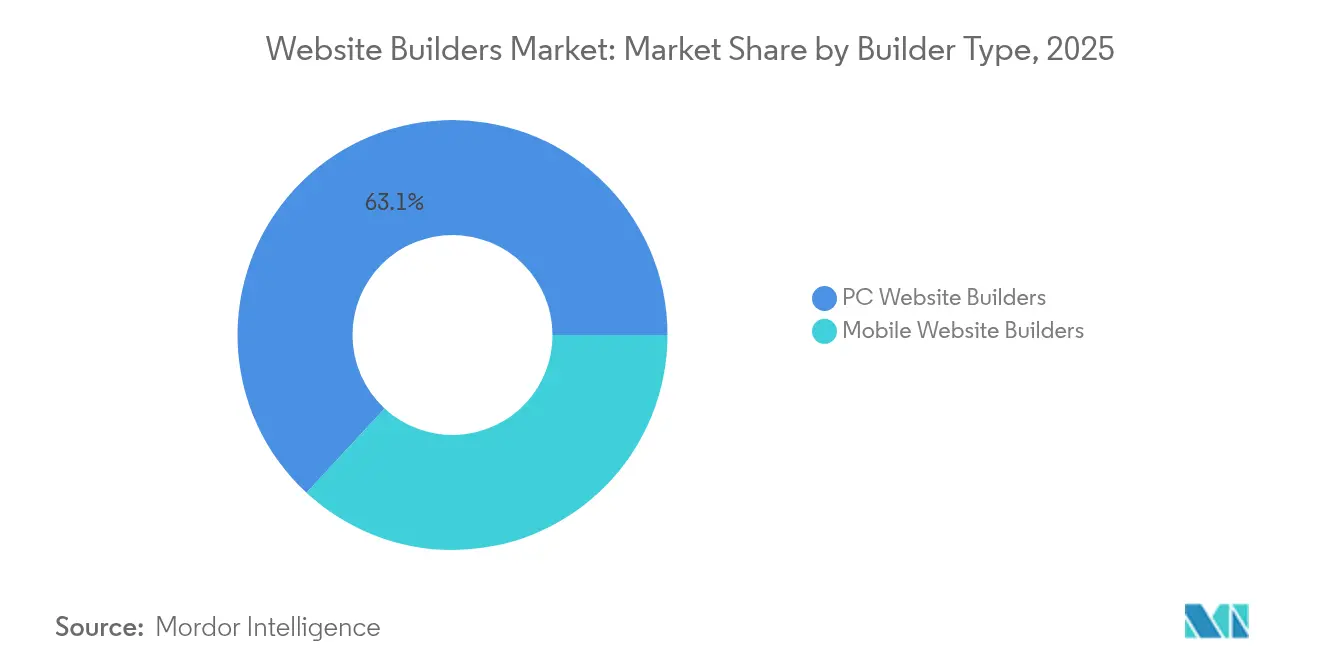

- Par type de constructeur, les constructeurs de sites web pour PC détenaient 63,12 % de la part de marché des constructeurs de sites web en 2025 ; les constructeurs de sites web pour mobile devraient afficher un TCAC de 17,43 % jusqu'en 2031.

- Par déploiement, les modèles cloud ont capturé 81,08 % de la part des revenus en 2025 ; les options sur site restent de niche mais résilientes parmi les entreprises réglementées.

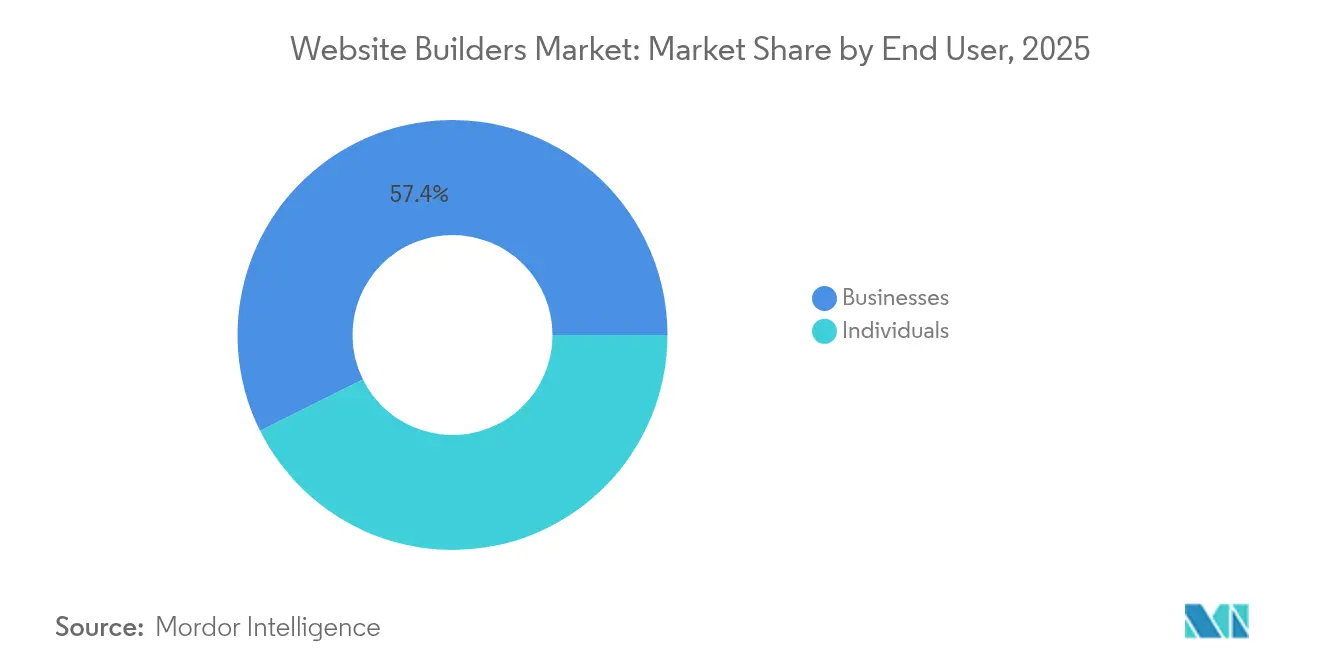

- Par utilisateur final, le segment des entreprises représentait 57,35 % de la taille du marché des constructeurs de sites web en 2025, tandis que le segment des particuliers devrait enregistrer un TCAC de 19,06 % jusqu'en 2031.

- Par niveau de tarification, les plans inférieurs à 15 USD par mois ont sécurisé 38,10 % de la demande en 2025 ; la tranche 15-50 USD est prête pour un TCAC de 19,72 % durant 2026-2031.

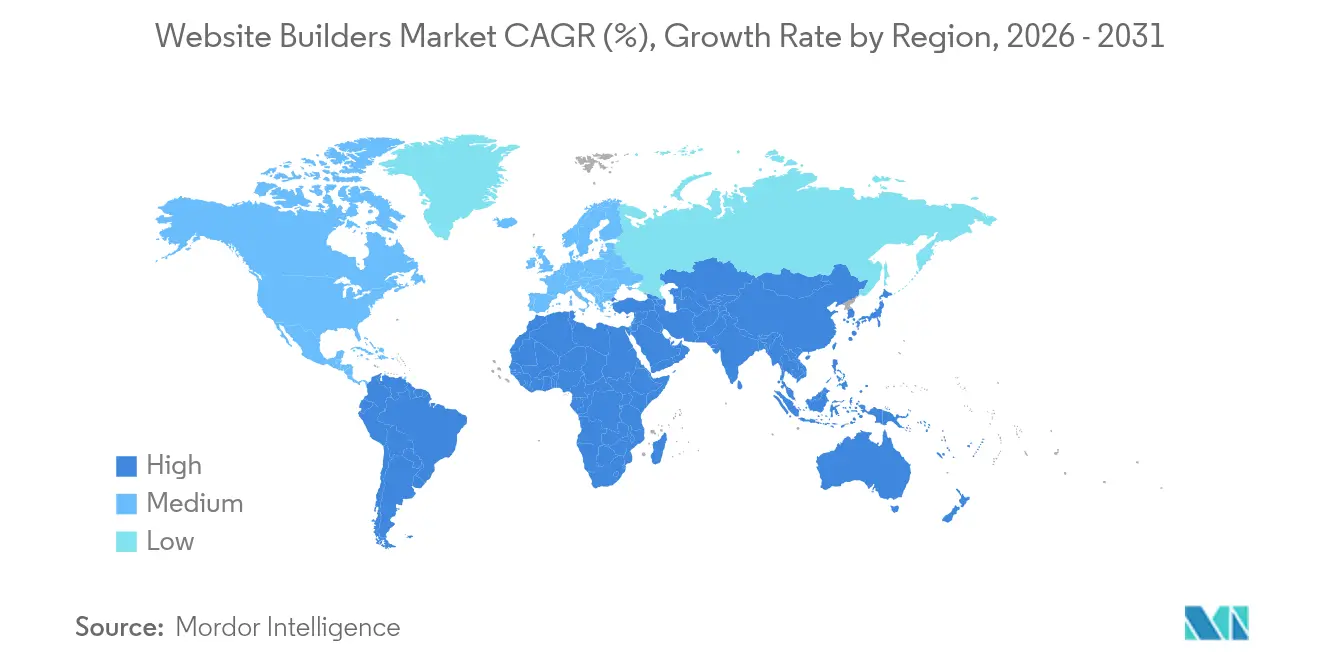

- Par géographie, l'Amérique du Nord a commandé 38,25 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 18,76 % entre 2026 et 2031.

- Wix, Shopify et Squarespace ont ensemble contrôlé plus de la moitié du chiffre d'affaires total de 2024, mais la montée des nouveaux entrants axés sur l'IA indique un terrain concurrentiel en mutation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des constructeurs de sites web

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des lancements de vitrines e-commerce portés par les PME | +3.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Pénétration d'Internet axée sur le mobile | +2.8% | Cœur Asie-Pacifique, débordement vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Adoption du développement à faible/sans code dans la transformation numérique | +2.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Conception de sites et création de contenu générés par l'IA | +2.1% | Adoption précoce en Amérique du Nord et dans l'UE, expansion mondiale | Court terme (≤ 2 ans) |

| Poussée d'optimisation des Core Web Vitals de Google | +1.8% | Mondial, avec accent sur les marchés à forte utilisation mobile | Court terme (≤ 2 ans) |

| Essor des constructeurs headless/JAMstack | +1.6% | Communautés de développeurs en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Hausse des lancements de vitrines e-commerce portés par les PME | +3.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des lancements de vitrines e-commerce portés par les PME

Le portail GeM de l'Inde a dépassé 24 milliards USD de valeur d'approvisionnement au cours de l'exercice 2023, signalant un élan du secteur public qui incite les PME à se mettre en ligne. La demande croissante d'épicerie et de mode en ligne pousse les commerçants régionaux à rechercher des boutiques clés en main, et les constructeurs de sites web intègrent désormais des modules de paiement, d'expédition et de fiscalité pour raccourcir le temps de mise en place. Les acheteurs B2B se tournent également vers des portails en libre-service, élargissant la portée des plateformes au-delà du commerce de détail pur. Les villes de niveau II et de niveau III ont contribué à une part significative de 41,5 % des nouveaux sites en 2022, prouvant que la demande adressable s'étend bien au-delà des métropoles. Les leaders du marché retravaillent les modèles et les partenariats pour localiser les fonctionnalités linguistiques, fiscales et logistiques pour ces poches de croissance.

Pénétration d'Internet axée sur le mobile

L'adoption d'Internet mobile transforme les exigences architecturales des constructeurs de sites web, la région Asie-Pacifique accueillant 1,8 milliard d'abonnés mobiles représentant 63 % de la population en 2023.[1]GSMA Intelligence, "The Mobile Economy Asia Pacific 2024," gsma.com Les technologies mobiles ont contribué à hauteur de 5,3 % au PIB de la région, soit 880 milliards USD, tout en soutenant environ 13 millions d'emplois, démontrant l'impératif économique d'une présence web optimisée pour le mobile. L'évolution vers les technologies 5G et les API Open Gateway améliore les solutions de connectivité, permettant des fonctionnalités de sites web mobiles plus sophistiquées. L'intégration de l'IA générative dans les plateformes mobiles améliore le service client et l'efficacité opérationnelle, créant des opportunités pour les constructeurs de sites web mobiles alimentés par l'IA. Le rôle de l'écosystème mobile dans la croissance économique et l'inclusion numérique positionne les constructeurs de sites web axés sur le mobile comme une infrastructure critique pour les entreprises des marchés émergents.

Adoption du développement à faible/sans code dans la transformation numérique

La trajectoire du marché du développement à faible code/sans code vers 94 milliards USD d'ici 2028 reflète des changements fondamentaux dans la démocratisation du développement logiciel, avec 85 % des piles technologiques d'entreprise qui devraient comprendre des solutions SaaS d'ici 2025. Cette transformation permet aux utilisateurs non techniques de créer des sites web sophistiqués sans expertise en codage, élargissant le marché adressable au-delà des segments de développeurs traditionnels. Les solutions micro-SaaS ciblant des marchés de niche émergent comme des moteurs de croissance significatifs, tandis que les plateformes SaaS en marque blanche permettent la personnalisation pour des secteurs verticaux spécifiques. Les capacités d'analyse intégrées fournissent des informations en temps réel, améliorant les propositions de valeur des constructeurs de sites web pour les entreprises axées sur les données.

Conception de sites et création de contenu générés par l'IA

L'intégration de l'intelligence artificielle révolutionne les flux de travail de création de sites web, avec des plateformes comme Wix AI permettant la création de sites web prêts pour les entreprises via des interfaces conversationnelles qui génèrent des briefs de site et des thèmes personnalisables.[2]Wix.com Ltd., "Wix AI: Build Your Website in Minutes," wix.com Les outils alimentés par l'IA automatisent les tâches de codage et améliorent les expériences utilisateur, GitHub Copilot réduisant le temps de débogage de 30 à 40 % tout en améliorant l'efficacité du développement. Les algorithmes d'apprentissage automatique permettent des expériences utilisateur personnalisées grâce à des suggestions de contenu et à l'optimisation de l'interface utilisateur, créant des avantages concurrentiels pour les plateformes intégrant l'IA. L'acquisition d'Intellimize par Webflow pour la personnalisation pilotée par l'IA démontre la reconnaissance par le secteur de l'importance stratégique de l'IA dans l'optimisation des sites web. L'émergence du développement basé sur des invites et des interfaces en langage naturel réduit les barrières techniques, élargissant l'accessibilité du marché aux segments non développeurs.

Préoccupations en matière de confidentialité des données et de cybersécurité

Le RGPD et le CCPA exigent des contrôles de consentement granulaires, poussant les constructeurs à intégrer des bannières de cookies, des modèles d'accord de traitement des données et des flux d'alerte en cas de violation. Des plateformes comme Enzuzo intègrent désormais des générateurs de politiques juridiques directement dans les tableaux de bord. L'adoption de l'architecture Zéro Confiance augmente les dépenses de sécurité de base au moment même où les budgets des PME se resserrent, rendant les points de prix plus difficiles à défendre. Les acteurs malveillants ciblent de plus en plus les identifiants de sites SaaS, incitant les fournisseurs à ajouter l'authentification multifacteur et la détection d'anomalies par IA. Les entrants plus petits pourraient avoir du mal à financer ces mesures de protection, amplifiant les forces de consolidation au sein du marché des constructeurs de sites web.

Concurrence intense des CMS open source

WordPress alimente encore plus de 60 % des sites de contenu dans le monde, soutenu par un vaste pool de plugins et des forums de développeurs actifs. Les outils de migration tels que LitExtension révèlent que près des deux tiers des migrations récentes se dirigent vers des piles open source, reflétant des avantages continus en termes de prix et de flexibilité. Les frameworks CMS headless permettent aux entreprises de marier un back-end open source avec un front-end commercial, brouillant les frontières des catégories et comprimant les constructeurs propriétaires sur la profondeur de personnalisation. Pour fidéliser les utilisateurs avancés, les fournisseurs exposent désormais des API, des blocs de code personnalisés et des bacs à sable en mode développeur sans diluer la simplicité du développement à faible code.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de constructeur : les plateformes mobiles stimulent l'innovation

Les constructeurs de sites web pour PC ont conservé 63,12 % des revenus en 2025, ancrant le marché des constructeurs de sites web grâce à une large gamme de fonctionnalités, des outils pour agences et un support multi-boutiques. Pourtant, les constructeurs mobiles gagnent des parts à un TCAC de 17,43 % jusqu'en 2031, l'utilisation des smartphones éclipsant le temps passé sur ordinateur de bureau dans de nombreuses régions. Les modèles réactifs s'ouvrent désormais par défaut, et les assistants de conception guidés par la voix accélèrent le lancement pour les commerçants axés sur le mobile. Wegic seul a créé plus de 600 000 sites prêts pour le mobile dans 230 pays, soulignant la croissance rapide parmi les nouveaux entrants. Les plateformes PC traditionnelles adoptent de plus en plus des canevas adaptatifs et des permutations de mise en page en un clic, présageant une convergence où les étiquettes de dispositifs s'estompent et où les canaux omnicanaux persistent.

La demande d'édition transparente sur téléphone, tablette et ordinateur portable oriente les fournisseurs vers des éditeurs hébergés dans le cloud qui sauvegardent l'état en continu, un changement qui renforce le marché plus large des constructeurs de sites web. L'aperçu en direct sur plusieurs points de rupture, la gestion automatique de la compression des images et les scripts à chargement différé aident les opérateurs à satisfaire les seuils des Core Web Vitals de Google. La profondeur de la plateforme doit désormais coexister avec des interfaces utilisateur légères pour maintenir un faible taux de désabonnement parmi les créateurs occasionnels tout en satisfaisant les agences qui exigent un contrôle CSS granulaire, signalant une bifurcation des produits à venir.

Par déploiement : la domination du cloud s'accélère

Les solutions cloud détenaient 81,08 % des revenus de 2025, imprimant une marque dominante sur le marché des constructeurs de sites web. Les modèles SaaS regroupent l'hébergement, le SSL, le CDN et les mises à jour, soulageant les PME des tâches de maintenance. Les avancées en matière d'informatique en périphérie rapprochent les ressources des visiteurs, réduisant la latence et améliorant les scores SEO. Les back-ends sans serveur permettent une mise à l'échelle rentable lors des ventes flash, un attrait majeur pour les utilisateurs du commerce électronique. Les installations sur site persistent dans les secteurs réglementés où les règles de résidence des données prévalent, mais les investissements en feuille de route s'orientent clairement vers l'orchestration cloud.

Les conceptions web composables gagnent en faveur, comme le démontre l'acquisition de Gatsby par Netlify, permettant aux développeurs d'échanger des services de commerce, de recherche et d'authentification à la demande. Cette approche modulaire accélère la livraison des fonctionnalités tout en réduisant la dette technique. Les fournisseurs qui rationalisent la vérification des plugins et appliquent des analyses de sécurité créent des avantages de confiance, en particulier pour les acheteurs non techniques méfiants vis-à-vis du dépassement de périmètre et des frais cachés. Par conséquent, le cloud reste le centre gravitationnel de l'innovation, garantissant que sa part au sein de la taille du marché des constructeurs de sites web continue de croître.

Par utilisateur final : le segment des entreprises mène la croissance

Les comptes d'entreprises ont produit 57,35 % des revenus de 2025, ancrés par les PME ajoutant des vitrines en ligne et des moteurs de réservation. Les paiements intégrés, la synchronisation des stocks et les liens CRM sont désormais des attentes de base, poussant les fournisseurs à nouer des liens plus étroits avec les API fintech et logistiques. L'autorisation à 100 % d'IDE de l'Inde dans le commerce électronique B2B stimule la demande de catalogues multi-fournisseurs, incitant les constructeurs à prépackager des modules de demande de devis et de commande en gros. Le groupe d'utilisateurs individuels, des freelances aux créateurs de contenu, est prêt pour un TCAC de 19,06 % à mesure que la culture des activités secondaires se développe et que les sites de portfolio deviennent des CV numériques.

Les entonnoirs de mise à niveau du freemium vers le premium restent centraux. À mesure que la rédaction par IA et la génération d'images mûrissent, les particuliers perçoivent des gains de qualité immédiats qui justifient des niveaux payants au-delà de 15 USD. Pendant ce temps, les entreprises adoptent des offres groupées d'abonnement qui lient le marketing par e-mail, la comptabilité et les tableaux de bord d'exécution, augmentant les valeurs à vie et renforçant les perspectives de taille du marché des constructeurs de sites web.

Par niveau de tarification : les plans abordables dominent

Les abonnements inférieurs à 15 USD par mois ont attiré 38,10 % des dépenses en 2025, témoignant de la sensibilité aux coûts parmi les micro-entreprises et les étudiants. Cependant, la tranche 15-50 USD devrait croître à un TCAC de 19,72 %, portée par la demande de récupération de paniers abandonnés, de sites multilingues et d'outils SEO avancés. Les plateformes associent de plus en plus des frais plus élevés à des résultats mesurés tels que l'amélioration du taux de conversion ou les scores de vitesse de page, facilitant l'adoption d'une tarification basée sur la valeur. Les offres groupées pour entreprises dépassant 50 USD s'adressent aux catalogues importants, à la gouvernance multi-sièges et aux exigences de SLA personnalisées ; bien que plus petites en volume, leurs marges soutiennent les budgets de R&D.

Les places de marché d'applications compliquent le calcul du coût total, car l'accumulation d'extensions peut dépasser les frais du plan de base, incitant les acheteurs à examiner attentivement les frais récurrents. Les fournisseurs qui intègrent des ajouts critiques — analyses, pages AMP, automatisation de la taxe sur les ventes — dans les plans de niveau intermédiaire peuvent élargir l'adoption. Une facturation claire et prévisible devient ainsi un levier concurrentiel au sein du marché des constructeurs de sites web.

Analyse géographique

L'Amérique du Nord a généré 38,25 % des revenus de 2025 et reste une référence pour les lancements de fonctionnalités et les écosystèmes de partenaires. La pénétration mature des cartes de crédit et le haut débit rapide créent un terrain fertile pour les ventes incitatives premium. Les déploiements d'IA débutent dans cette région avant leur sortie mondiale, renforçant son influence sur la direction de la feuille de route. Pourtant, la saturation parmi les micro-entreprises pousse les fournisseurs à poursuivre des niches verticales et une tarification liée à la performance pour maintenir la croissance.

L'Asie-Pacifique est le moteur de l'expansion future, affichant un TCAC projeté de 18,76 % jusqu'en 2031. Le comportement axé sur le mobile, une part d'Internet mobile de 51 % et des agendas numériques gouvernementaux favorables alimentent l'adoption. Des programmes publics tels que les subventions IA de Singapour et le réseau ONDC de l'Inde incitent les commerçants à se mettre en ligne rapidement. Les passerelles de paiement locales, les flux de paiement multilingues et les thèmes à faible bande passante aident les fournisseurs internationaux à s'adapter, tandis que les startups régionales exploitent les nuances culturelles pour concurrencer directement. Ces dynamiques positionnent l'Asie-Pacifique comme le théâtre central où le marché des constructeurs de sites web prouve sa scalabilité.

L'Europe occupe une large tranche de la demande, axée sur la conformité. Le RGPD continue de façonner les priorités des fonctionnalités, et les engagements en matière d'hébergement écologique gagnent en importance à mesure que la comptabilité carbone gagne en visibilité au niveau des conseils d'administration. Les constructeurs qui fournissent des outils automatisés de traitement des demandes des personnes concernées et des serveurs alimentés par des énergies renouvelables obtiennent un positionnement premium. L'Amérique latine et le Moyen-Orient et l'Afrique, bien que plus petits, enregistrent une adoption à deux chiffres grâce à la hausse de la pénétration d'Internet et aux retombées du commerce social. Les alliances stratégiques avec les opérateurs de télécommunications et les maisons de médias facilitent la confiance et la distribution dans ces régions, assurant une trajectoire géographiquement équilibrée pour le marché des constructeurs de sites web.

Paysage concurrentiel

Le leadership du marché repose sur Wix, Shopify et Squarespace, dont le contrôle combiné dépasse 50 % des revenus de 2024. Chacun mise sur l'IA pour renforcer ses avantages concurrentiels : Wix a investi 80 millions USD pour acquérir le spécialiste du langage naturel Base44, intégrant la création de sites pilotée par des invites. Shopify investit massivement en R&D dans des back-ends de commerce unifié, permettant le point de vente, l'ERP et l'exécution sur un seul identifiant. Squarespace s'appuie sur le soutien de 7,2 milliards USD de Permira pour accélérer les initiatives headless pour entreprises et la localisation internationale.

Webflow, Duda et BigCommerce poursuivent la composabilité, offrant des couches API granulaires sous des interfaces conviviales pour les concepteurs. Les acquisitions de Gatsby et Stackbit par Netlify soulignent la valeur des écosystèmes composables qui s'intègrent dans n'importe quelle pile technologique. Des experts verticaux tels qu'Ecwid ciblent les détaillants PME avec des paniers légers, tandis que Mono Solutions, axé sur les régions, s'associe aux éditeurs d'annuaires européens pour intégrer des constructeurs en marque blanche dans des offres publicitaires.

L'intensité concurrentielle s'accroît à mesure que les communautés CMS open source accélèrent l'innovation des plugins et que les startups d'IA générative défient les acteurs établis avec des bases de coûts plus légères. Pour rester en tête, les acteurs établis mettent l'accent sur la curation des places de marché, les outils de conformité pour entreprises et les intégrations de commerce omnicanal. À mesure que la consolidation persiste, les fournisseurs disposant d'un flux de trésorerie important et de réseaux de partenaires définis sont les mieux placés pour étendre leur portée au sein du marché des constructeurs de sites web.

Leaders du secteur des constructeurs de sites web

Wix.com Inc.

Automattic Inc

Squarespace, Inc.

Shopify Inc.

Shopify Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Wix a finalisé l'acquisition de Base44 pour 80 millions USD afin d'améliorer les capacités de développement logiciel en langage naturel, permettant aux utilisateurs de créer des sites web via des interfaces conversationnelles et d'étendre les fonctionnalités d'automatisation alimentées par l'IA sur toute la plateforme.

- Mai 2025 : Shopify a annoncé un chiffre d'affaires du premier trimestre 2025 de 2,36 milliards USD, réalisant une croissance de 27 % en glissement annuel avec un volume brut de marchandises de 74,75 milliards USD.

- Février 2025 : Webflow a lancé son constructeur de sites web IA en version bêta, offrant une génération de thèmes de sites web personnalisés basée sur les détails de l'entreprise et permettant la personnalisation des mises en page, des couleurs et des polices grâce à des outils alimentés par l'IA.

- Février 2025 : Shopify a déclaré un chiffre d'affaires du quatrième trimestre 2024 de 8,88 milliards USD avec une croissance annuelle de 26 %, réalisant un résultat opérationnel de 1,075 milliard USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des constructeurs de sites web comme les revenus générés par les plateformes logicielles permettant aux non-développeurs de créer, lancer et maintenir des sites web via des interfaces visuelles par glisser-déposer ou guidées, livrées soit via des portails SaaS cloud, soit via des packages installables. Cela inclut les constructeurs centrés sur le bureau, les constructeurs axés sur le mobile, les plans d'hébergement groupés, les places de marché de modèles et les modules complémentaires de commerce électronique ou de SEO facturés dans le cadre du même plan.

Exclusions de portée : les sites codés sur mesure utilisant des frameworks CMS traditionnels ou des éditeurs de code réservés aux développeurs ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de constructeur

- Constructeurs de sites web pour PC

- Constructeurs de sites web pour mobile

- Par déploiement

- Cloud

- Sur site

- Par utilisateur final

- Particuliers

- Entreprises

- Par niveau de tarification

- Freemium

- Abonnement < 15 USD / mois

- Abonnement 15-50 USD / mois

- Entreprise > 50 USD / mois

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des dirigeants SaaS, des revendeurs d'hébergement, des agences de conception web et des fédérations régionales de petites entreprises en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces conversations ont clarifié les prix de vente moyens, les modèles de désabonnement, les fonctionnalités de conception assistée par IA émergentes et les préférences de paiement régionales, nous aidant à ajuster les résultats préliminaires de la recherche documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données fondamentaux provenant d'organismes tels que l'ICANN et Verisign (enregistrements de domaines), l'OCDE et Eurostat (numérisation des PME), et les régulateurs nationaux des télécommunications suivant la pénétration du haut débit et de la 4G/5G. Les livres blancs des associations sectorielles sur l'adoption du développement à faible code, les formulaires 10-K déposés auprès de la SEC par les principaux fournisseurs de constructeurs et les dossiers commerciaux mondiaux ont enrichi la répartition des revenus entre les niveaux d'abonnement et freemium. Pour vérifier les données financières des entreprises, nous avons accédé à D&B Hoovers, tandis que les balayages de tendances et d'actualités ont été effectués via Dow Jones Factiva. Des informations supplémentaires proviennent des analyses W3Techs et BuiltWith qui cartographient les empreintes actives des constructeurs. Les sources répertoriées illustrent l'étendue de la recherche documentaire ; de nombreuses autres références publiques et propriétaires ont été consultées pour vérifier les statistiques.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant ancre nos estimations. Nous reconstruisons d'abord les dépenses totales adressables à partir du nombre de domaines actifs, des taux de création de PME et des pools de demande basés sur les taux de pénétration, puis nous corroborons les totaux via le prix d'abonnement moyen échantillonné × les volumes d'utilisateurs rapportés par les principaux fournisseurs et les vérifications des canaux. Les variables clés alimentant le modèle comprennent les ajouts mensuels de domaines actifs, les taux de conversion du freemium vers le payant, la part des smartphones dans le trafic web, la dispersion des prix SaaS, le PIB régional par PME et les taux de commission des passerelles de paiement. La régression multivariée par rapport à ces facteurs produit les prévisions, avec une analyse de scénarios superposant des cas à la hausse ou à la baisse autour de l'adoption de sites générés par IA. Lorsque les regroupements de fournisseurs sous-représentent les régions émergentes, les lacunes sont comblées à l'aide de proxies de croissance régionale dérivés des tendances du trafic de données mobiles.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux séries historiques, aux estimations des pairs et aux flux d'actualités ; les anomalies déclenchent une reprise de contact avec les personnes interrogées avant la validation par les analystes. Mordor actualise chaque étude annuellement et publie des mises à jour intermédiaires lorsque des événements importants, des hausses de prix, des fusions-acquisitions majeures ou des changements réglementaires modifient la base de référence.

Pourquoi la base de référence de Mordor sur les constructeurs de sites web inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent différentes portées de fonctionnalités, piles de prix et cadences d'actualisation. Notre sélection rigoureuse de variables, notre reconstruction annuelle du modèle et notre validation à double piste donnent aux décideurs une base de référence transparente et reproductible.

Les principaux facteurs d'écart proviennent d'une couverture de plateforme plus étroite, d'années de base plus anciennes ou du recours à des extrapolations de TCAC statiques utilisées ailleurs, tandis que le modèle de Mordor capture la croissance freemium axée sur le mobile, la localisation régionale des prix et les dynamiques de vente incitative pilotées par l'IA.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,06 milliards USD (2025) | ||

| 1,97 milliard USD (2024) | Cabinet de conseil régional A | Exclut les constructeurs exclusivement mobiles et les revenus freemium ; utilise un TCAC linéaire sans validation primaire |

| 1,80 milliard USD (2022) | Journal professionnel B | Année de base plus ancienne, proxy des ventes de matériel, géographie limitée |

| 1,84 milliard USD (2023) | Association sectorielle C | Regroupe les plugins de constructeurs dans un CMS plus large, peu de vérifications croisées par entretiens |

Pris ensemble, la comparaison montre que la valeur de marché de Mordor repose sur des données de terrain à jour, une portée complète de la plateforme et des variables clairement suivies, offrant aux parties prenantes une base de référence équilibrée qu'elles peuvent tracer et reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des constructeurs de sites web ?

Le marché des constructeurs de sites web est valorisé à 3,57 milliards USD en 2026 et devrait atteindre 7,67 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement au sein du marché des constructeurs de sites web ?

Les constructeurs de sites web pour mobile affichent la trajectoire la plus rapide avec un TCAC de 17,43 % prévu pour 2026-2031.

Quelle est la dominance du modèle de déploiement cloud ?

Les modèles cloud détiennent aujourd'hui une part de 81,08 % et continuent d'élargir leur avance grâce à la commodité du SaaS et aux gains de performance en périphérie.

Pourquoi l'Asie-Pacifique est-elle essentielle pour la croissance future ?

La forte pénétration d'Internet mobile, les programmes de numérisation gouvernementaux favorables et un TCAC prévu de 18,76 % font de l'Asie-Pacifique le principal moteur de croissance.

Comment l'intelligence artificielle façonne-t-elle la stratégie concurrentielle ?

Les fournisseurs intègrent l'IA pour la conception instantanée de sites, la personnalisation et l'optimisation des performances, comme en témoignent l'acquisition de Base44 par Wix et le lancement du constructeur de sites web IA de Webflow.

Dernière mise à jour de la page le: