Taille et part du marché des adoucissants et après-shampooings pour tissus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.48 Milliards de dollars |

| Taille du Marché (2031) | 22.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adoucissants et après-shampooings pour tissus par Mordor Intelligence

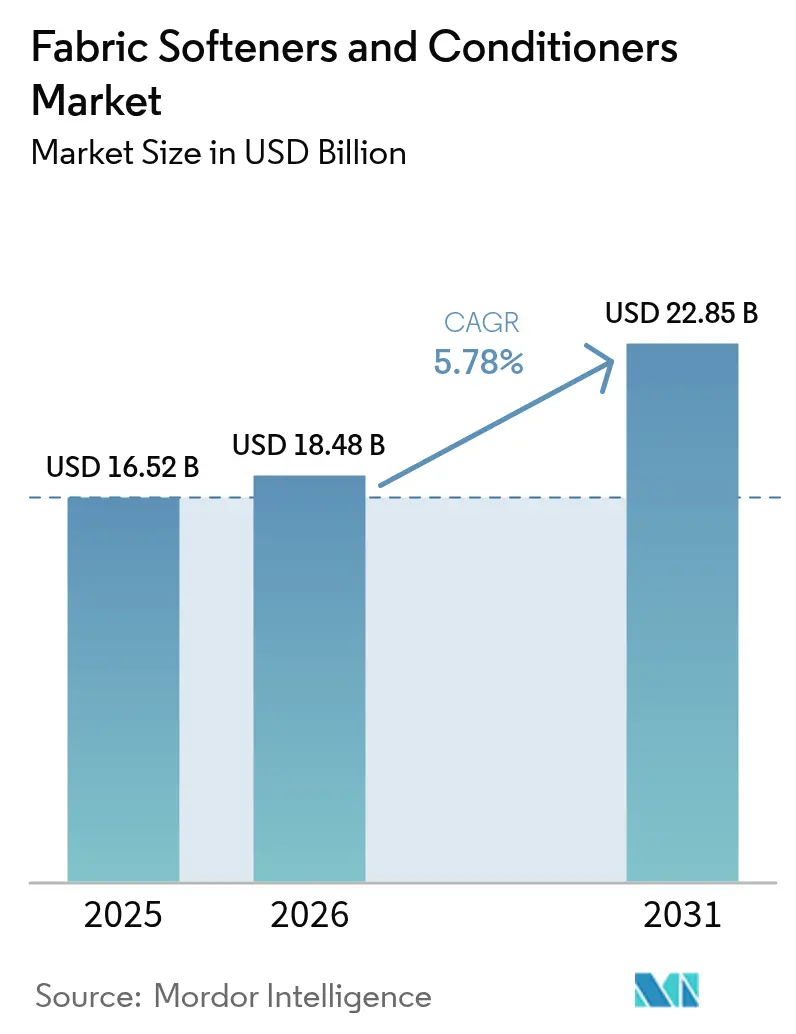

La taille du marché des adoucissants et après-shampooings pour tissus devrait passer de 16,52 milliards USD en 2025 à 18,48 milliards USD en 2026, pour atteindre 22,85 milliards USD d'ici 2031, avec un CAGR de 5,78 % sur la période 2026-2031. Les liquides concentrés, les composés d'ammonium quaternaire d'origine biologique et les emballages rechargeables remodèlent l'économie de la catégorie, réduisant les coûts matériels par lessive tout en permettant aux marques de pratiquer des prix premium pour les formules positionnées comme écologiques. Le contrôle réglementaire des tensioactifs cationiques conventionnels : les autorités californiennes rapportent que 89,6 % des après-shampooings reposent encore sur des composés d'ammonium quaternaire présentant une toxicité aquatique documentée, ce qui contraint à la reformulation et à la scission des chaînes d'approvisionnement entre les dérivés d'huile de palme durables et les alternatives d'origine pétrolière. Les futurs passeports numériques de produits de l'Europe augmentent les coûts de conformité, mais récompensent également les premiers acteurs capables de vérifier la biodégradabilité et la traçabilité au niveau de l'unité de gestion des stocks. La demande se déplace vers des dispositifs qui dosent de plus petites quantités — les distributeurs automatiques intégrés aux machines à laver atteignent désormais 60 % de pénétration dans les ventes urbaines en Asie-Pacifique — ce qui consolide davantage les liquides concentrés comme norme.

Points clés du rapport

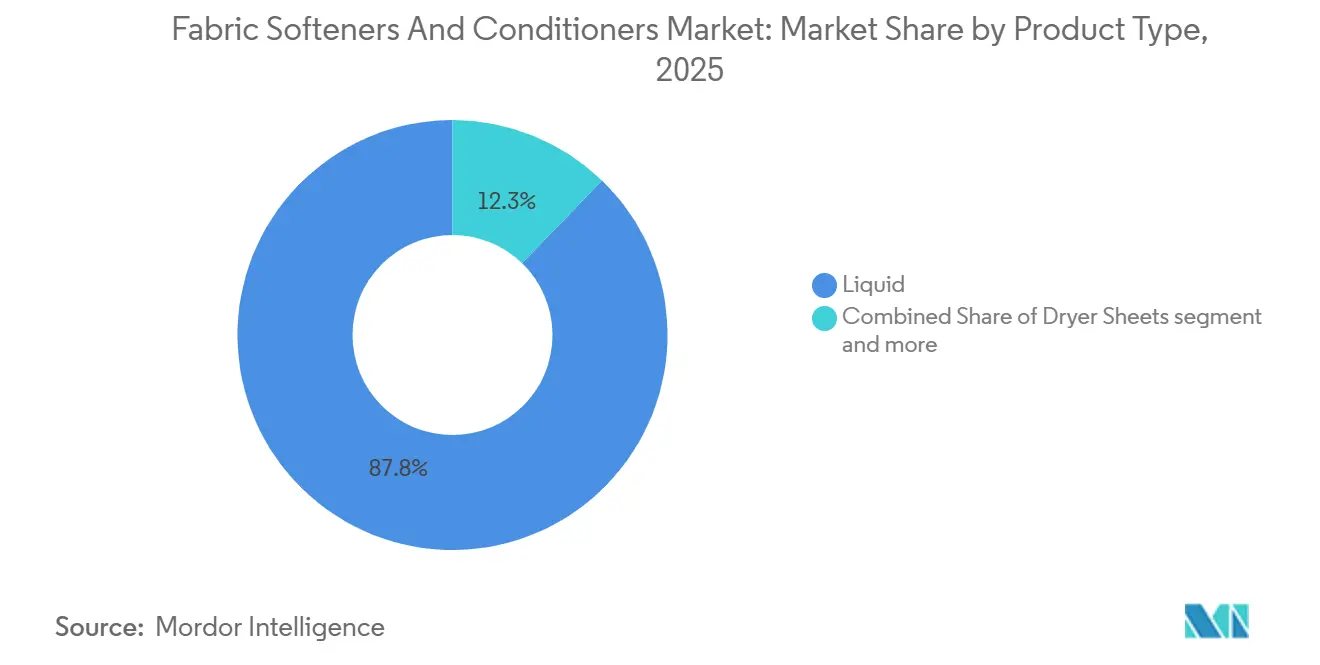

- Par type de produit, les adoucissants liquides représentaient 87,75 % de la part des revenus en 2025, tandis que les feuilles de sèche-linge devraient se développer à un CAGR de 7,32 % jusqu'en 2031.

- Par nature, les formulations conventionnelles détenaient 80,65 % de la part du marché des adoucissants et après-shampooings pour tissus en 2025 ; les variantes biologiques devraient croître à un CAGR de 7,41 % jusqu'en 2031.

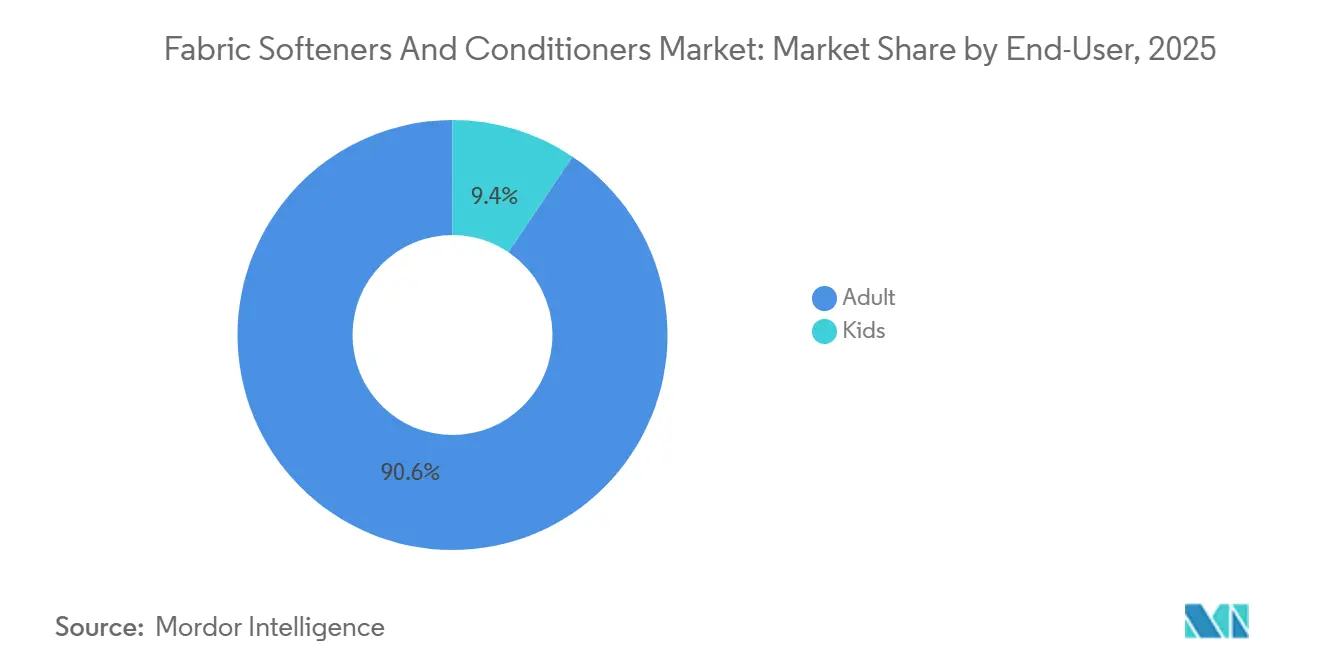

- Par utilisateur final, les adultes dominaient avec 90,57 % des ventes de 2025, tandis que le segment enfants progresse à un CAGR de 6,31 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 41,21 % de la valeur en 2025, mais la vente en ligne devrait afficher un CAGR de 7,38 % jusqu'en 2031.

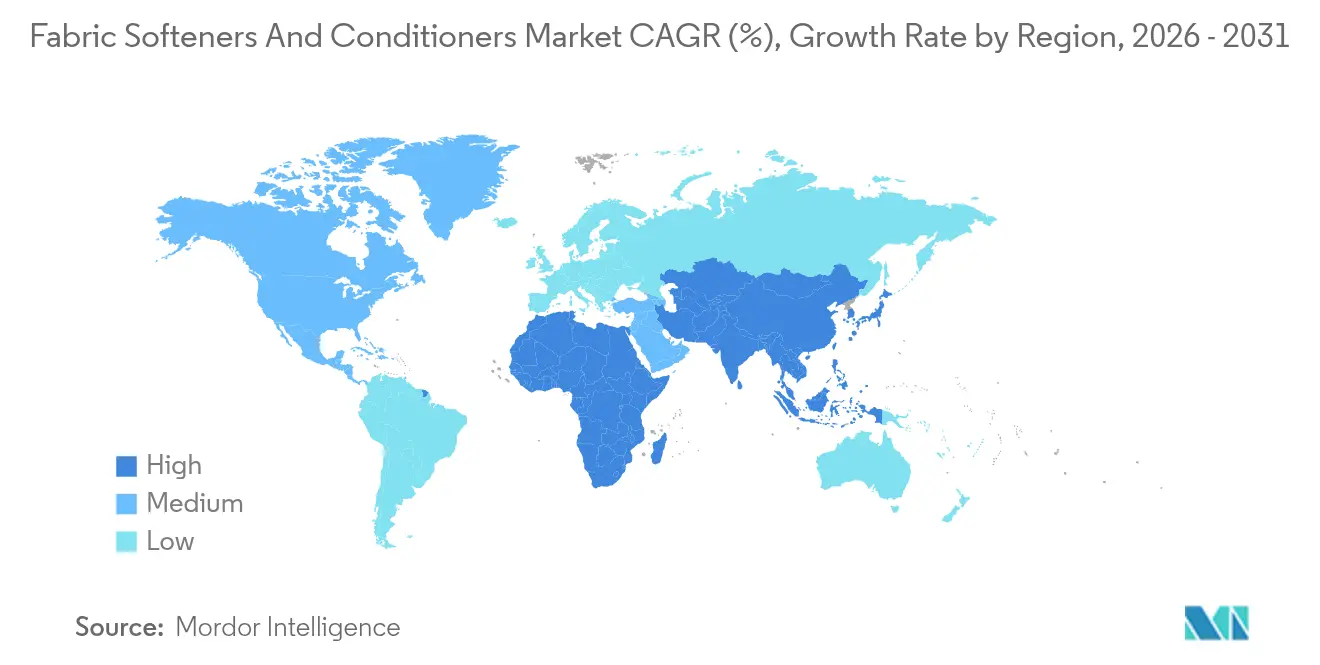

- Par géographie, l'Amérique du Nord était en tête avec une part de 35,21 % en 2025 ; l'Asie-Pacifique est en passe d'enregistrer le CAGR le plus rapide, à 7,29 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adoucissants et après-shampooings pour tissus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation accrue à la protection des tissus et à la propreté | +1.2% | Mondial, avec une intensité maximale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées dans le développement des formules | +1.5% | Amérique du Nord, Europe, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des solutions vertes et durables | +1.3% | Europe, Amérique du Nord, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Adoption croissante des appareils électroménagers de lavage | +1.4% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Personnalisation et parfums premium | +0.8% | Amérique du Nord, Moyen-Orient, Europe occidentale | Court terme (≤ 2 ans) |

| Campagnes promotionnelles et partenariats avec des influenceurs | +0.6% | Mondial, avec les marchés axés sur le numérique en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation accrue à la protection des tissus et à la propreté stimule la demande de produits

La conscience hygiénique post-pandémique persiste, avec 80 % des consommateurs lavant leur linge au moins une fois par semaine en utilisant des cycles rapides, selon l'étude paneuropéenne 2025 de l'A.I.S.E., mais cette fréquence sollicite les fibres textiles et accélère l'usure. Les adoucissants pour tissus atténuent l'abrasion mécanique en déposant des tensioactifs cationiques qui lubrifient les surfaces des fibres, prolongeant la durée de vie des vêtements d'environ 15 à 20 % dans des tests de lavage contrôlés. Cette proposition de valeur résonne dans un contexte inflationniste où les coûts de remplacement des vêtements augmentent. Le document de référence de décembre 2024 du Département californien du contrôle des substances toxiques (DTSC) a noté que 89,6 % des après-shampooings reposent sur des composés d'ammonium quaternaire, soulignant la maturité technique de la catégorie mais aussi mettant en lumière le contrôle réglementaire qui remodèlera les feuilles de route de formulation. Les marques mettant en avant des arguments de protection des tissus, comme Downy Rinse & Refresh de Procter & Gamble, lancé en février 2024 avec une garantie de fraîcheur de 12 semaines, captent des parts supplémentaires en présentant les adoucissants comme un entretien préventif plutôt qu'une indulgence discrétionnaire.

Les avancées dans le développement des formules améliorent l'efficacité et l'attrait

La technologie d'encapsulation, illustrée par le dépôt de brevet OMPI 2024 d'Unilever sur les systèmes de libération de parfum microencapsulé, permet aux molécules odorantes de survivre aux cycles de lavage et de s'activer pendant le port par friction, offrant des performances olfactives qui justifient des primes de prix de 20 à 30 % par rapport aux liquides de base. Le brevet accordé à Henkel par l'Office européen des brevets (EP3976756B1) en 2024 pour des compositions d'ester-quat biodégradables démontre comment la chimie verte peut égaler ou dépasser la douceur conférée par les chlorures de diester-diméthyl-ammonium traditionnels, tout en atteignant une biodégradation supérieure à 90 % en 28 jours selon les protocoles OCDE 301B. Le brevet américain de mars 2024 de Procter & Gamble (US11939554B2) sur les mélanges polymères cationiques-silicone améliore la réduction des faux plis et le contrôle de l'électricité statique, répondant aux 43 % de consommateurs européens ayant exprimé un intérêt pour les fonctionnalités de lessive connectées qui optimisent le dosage en fonction du type de tissu, selon la base de données de brevets de l'Office américain des brevets et des marques[1]Source : Office américain des brevets et des marques, "US11939554B2," uspto.gov. Ces innovations compriment les délais de mise sur le marché des références différenciées, permettant aux acteurs établis de défendre leur espace en rayon face à la concurrence des marques de distributeurs.

L'essor des solutions vertes et durables s'aligne sur les tendances écologiques

La position du Conseil de la Commission européenne de novembre 2025 sur la révision du règlement sur les détergents (COM(2023)217) impose des passeports numériques de produits, des limites de phosphore et des critères de biodégradabilité renforcés, contraignant les fabricants à reformuler ou à renoncer à l'accès au marché de 450 millions de consommateurs de l'UE, selon la Commission européenne[2]Source : Commission européenne, "Règlement sur les détergents – Environnement," europa.eu. Comfort Botanicals d'Unilever, lancé en mai 2024 avec 95 % d'ingrédients biodégradables et la technologie CrystalFresh, a obtenu des référencements dans 15 marchés en satisfaisant à la fois aux normes EU Ecolabel et Safer Choice, une double certification que seulement 12 % des références mondiales d'adoucissants avaient obtenue en 2024. La Table ronde sur l'huile de palme durable a rapporté que 19 % de l'huile de palme mondiale portait la certification RSPO en 2023, avec 4,6 millions de tonnes métriques vendues à des acheteurs dont Procter & Gamble, Henkel et Colgate-Palmolive, mais la demande d'ester-quats certifiés dépasse l'offre, créant des goulets d'étranglement dans les approvisionnements qui font augmenter les coûts des intrants de 8 à 12 %. La levée de fonds de Série B de Blueland en juillet 2024, d'un montant de 20 millions USD, témoigne de la confiance des investisseurs dans les modèles de recharge sans plastique, qui éliminent les bouteilles à usage unique et séduisent les 49 % de consommateurs européens qui privilégient les emballages recyclables.

L'adoption croissante des appareils électroménagers de lavage élargit la portée du marché

Le taux de pénétration des machines à laver dans les zones urbaines de Chine a atteint 95 % en 2024, tandis que l'Inde urbaine atteignait 45 % et l'Indonésie 60 %, selon les bureaux nationaux de statistiques, ouvrant des populations adressables qui dépendaient auparavant du lavage à la main, selon le Bureau national des statistiques de Chine[3]Source : Bureau national des statistiques de Chine, "Communiqué statistique 2024," stats.gov.cn. Les distributeurs automatiques intégrés aux machines de gamme intermédiaire et premium, désormais standard dans 60 % des appareils vendus en Asie-Pacifique, optimisent le dosage de l'adoucissant et réduisent le gaspillage, abaissant les coûts par lessive et encourageant l'essai parmi les segments sensibles aux prix. Les plateformes de commerce électronique telles qu'Alibaba et Amazon intègrent les achats d'adoucissants dans des kits groupés avec les appareils électroménagers, le partenariat d'Unilever avec Alibaba en 2024 intégrant les références Comfort dans des kits de démarrage pour machines à laver expédiés à 1,2 million de foyers chinois. Les programmes d'électrification rurale en Inde et en Indonésie, soutenus par des prêts d'infrastructure de la Banque mondiale, étendent l'accès au réseau électrique à 80 millions de foyers supplémentaires d'ici 2026, créant un réservoir de demande latente qui se matérialisera à mesure que le financement des appareils électroménagers deviendra disponible.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les problèmes écologiques et les réactions négatives soulèvent des préoccupations en matière de durabilité | -0.9% | Europe, Amérique du Nord, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Les allergies cutanées et les irritations affectent les consommateurs sensibles | -0.7% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les produits contrefaits et de qualité inférieure sapent la confiance du marché | -0.5% | Moyen-Orient, Amérique latine, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les perturbations des chaînes d'approvisionnement et les coûts des ingrédients provoquent une volatilité | -0.8% | Mondial, avec une pression aiguë en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les problèmes écologiques et les réactions négatives soulèvent des préoccupations en matière de durabilité

Les composés d'ammonium quaternaire, les tensioactifs cationiques présents dans 89,6 % des après-shampooings pour tissus, présentent une toxicité aquatique à des concentrations aussi faibles que 0,1 mg/L, selon le document de référence de décembre 2024 du Département californien du contrôle des substances toxiques, incitant les stations d'épuration des eaux usées en Allemagne et aux Pays-Bas à signaler des non-conformités des effluents. La révision du règlement européen sur les détergents, négociée par le Conseil en novembre 2025, impose des passeports numériques de produits qui tracent les origines des ingrédients et les scores de biodégradabilité, augmentant les coûts de conformité d'environ 6 à 8 % pour les producteurs de gamme intermédiaire dépourvus d'intégration verticale. Les campagnes militantes ciblant la libération de microplastiques par les textiles synthétiques — exacerbée par les résidus d'adoucissants qui enrobent les fibres — font pression sur les détaillants pour qu'ils retirent les références non certifiées ; le passage de Henkel à 50 % de plastique recyclé dans les bouteilles Snuggle et la formulation Comfort Botanicals d'Unilever à 95 % biodégradable représentent des pivots défensifs pour préserver l'accès aux rayons. La volonté des consommateurs de payer pour des produits éco-certifiés plafonne à des primes de 15 à 20 %, limitant la récupération des marges pour les investissements de reformulation.

Les produits contrefaits et de qualité inférieure sapent la confiance du marché

Les adoucissants pour tissus contrefaits, répandus dans les souks du Moyen-Orient et les marchés ouverts d'Amérique latine, contiennent des tensioactifs de qualité inférieure et des charges non déclarées qui provoquent des réactions allergiques et des dommages aux tissus, érodant la confiance envers les marques légitimes. L'initiative anti-contrefaçon 2024 de Procter & Gamble en Arabie saoudite et aux Émirats arabes unis a déployé des codes QR activés par blockchain sur les bouteilles Downy, permettant aux consommateurs de vérifier l'authenticité, mais l'adoption reste inférieure à 30 % en raison de la faible pénétration des smartphones dans les zones rurales. Les lacunes dans l'application de la réglementation au Nigeria, en Égypte et au Maroc permettent aux produits sans marque de capter 15 à 20 % du volume, sous-cotant les prix du segment premium de 40 à 50 % et forçant les multinationales à concurrencer sur les coûts plutôt que sur l'innovation. Les orientations 2024 de l'Organisation mondiale de la santé sur les normes de sécurité des produits chimiques ménagers, bien que non contraignantes, font pression sur les gouvernements pour qu'ils renforcent les contrôles à l'importation, mais la mise en œuvre accuse un retard de 2 à 3 ans dans les juridictions aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la concentration propulse la domination des liquides

En 2025, les adoucissants liquides dominaient le marché avec une part de 87,75 %, grâce à leur facilité de dosage, leur compatibilité avec les distributeurs automatiques et leurs formulations flexibles. Ces formulations peuvent accueillir des enzymes, des parfums encapsulés et des tensioactifs biodégradables. En février 2025, Henkel a lancé ses formules Snuggle, désormais 16 % plus concentrées. Ces nouvelles formules sont présentées dans des bouteilles fabriquées à partir de 50 % de plastique recyclé et devraient permettre d'économiser 9 millions de gallons d'eau par an. Cette démarche souligne comment une concentration accrue peut conduire à une réduction des déchets d'emballage et des coûts logistiques, réduisant in fine l'empreinte carbone par unité de 25 à 30 %. Les feuilles de sèche-linge, dont la croissance est projetée à un CAGR de 7,32 % jusqu'en 2031, ont trouvé grâce auprès des consommateurs nord-américains et européens. Ces consommateurs privilégient la commodité et le contrôle de la dose unique. La nature compacte des feuilles de sèche-linge est idéale pour les appartements urbains avec un espace de rangement limité, et leurs propriétés antistatiques répondent aux besoins d'entretien des tissus synthétiques. La marque Bounce de Procter & Gamble, rénovée en 2024 avec des fibres d'origine végétale, cible stratégiquement les 40 % de foyers qui utilisent des détergents concentrés et recherchent des arguments écologiques.

D'autres formats, tels que les billes, les cristaux et les capsules solubles, se taillent une niche. Ces premiers adoptants sont prêts à payer une prime de 30 à 40 % pour la nouveauté et le dosage précis que ces formats offrent. Comfort Botanicals d'Unilever, introduit en mai 2024, propose 15 références couvrant à la fois les liquides et les boosters de lavage. Utilisant la technologie CrystalFresh, ces produits revendiquent un avantage concurrentiel avec leur promesse de fraîcheur de 12 semaines, les distinguant des liquides de base standard. Alors que les formats liquides bénéficient de l'avantage de chaînes d'approvisionnement établies et de la familiarité des détaillants, les feuilles de sèche-linge gagnent du terrain sur les marchés où les machines à chargement frontal, qui bénéficient d'un assouplissement dans le tambour, n'ont pas encore atteint un taux de pénétration de 50 %. Les changements réglementaires favorisent également les formats liquides. La révision du règlement européen sur les détergents de novembre 2025 a introduit des passeports numériques de produits. Ces passeports tracent les origines des ingrédients, une exigence que les formulations liquides, avec leurs chaînes d'approvisionnement plus simples, peuvent plus facilement satisfaire.

Par nature : la force du conventionnel face à l'élan du biologique

En 2025, les formulations conventionnelles ont capté une part de marché de 80,65 %, soutenues par des avantages de coût, les composés d'ammonium quaternaire d'origine pétrolière étant 15 à 20 % moins chers que leurs homologues ester-quat d'origine biologique et offrant des performances comparables en termes de douceur et de contrôle de l'électricité statique. Les adoucissants biologiques, dont la croissance est projetée à un CAGR de 7,41 % jusqu'en 2031, utilisent des chimies ester-quat qui atteignent plus de 90 % de biodégradation en 28 jours, conformément aux protocoles OCDE 301B. Cette conformité garantit qu'ils satisfont aux seuils stricts fixés par l'EU Ecolabel et le programme Safer Choice de l'Agence de protection de l'environnement. Le brevet accordé à Henkel en 2024 (EP3976756B1) par l'Office européen des brevets souligne le potentiel des compositions d'ester-quat biodégradables. Ces compositions peuvent non seulement rivaliser, mais aussi surpasser les performances des chlorures de diester-diméthyl-ammonium traditionnels, tout en respectant les normes réglementaires. Comfort Botanicals d'Unilever, avec 95 % d'ingrédients biodégradables, détient fièrement une double certification EU Ecolabel et Safer Choice. Cette réalisation est remarquable, car seulement 12 % des références mondiales d'adoucissants avaient obtenu une telle reconnaissance en 2024.

Les exigences des détaillants accélèrent davantage le passage vers les produits biologiques. D'ici 2027, les chaînes de supermarchés européennes poussent pour que 30 % des références de soin du linge arborent des écolabels tiers, réduisant ainsi l'espace en rayon pour les offres conventionnelles. La Table ronde sur l'huile de palme durable a souligné qu'en 2023, 19 % du marché mondial de l'huile de palme portait la certification RSPO. Notamment, 4,6 millions de tonnes métriques de cette huile certifiée ont été acheminées vers des acheteurs majeurs comme Procter & Gamble et Henkel. Cependant, une demande prononcée d'ester-quats certifiés, dépassant l'offre, a entraîné des défis d'approvisionnement notables. Bien que les variantes biologiques bénéficient d'une prime de prix de 20 à 30 %, cette stratégie de tarification limite leur portée auprès des segments sensibles aux prix en Asie-Pacifique et en Amérique latine. Ici, les adoucissants conventionnels règnent encore en maître, notamment dans les zones rurales et parmi les citadins à revenus plus modestes. Blueland, avec ses comprimés de recharge innovants sans plastique, a exploité ce créneau de marché. Soutenu par un financement de Série B de 20 millions USD en juillet 2024, Blueland associe des formulations biologiques à des emballages écologiques, séduisant les 49 % de consommateurs européens qui privilégient la recyclabilité.

Par utilisateur final : l'accent sur les adultes s'étend à un marché spécialisé pour les enfants

Les adultes représentaient 90,57 % de l'utilisation finale en 2025, portés par des volumes de lessive par habitant plus élevés et une volonté de payer pour des parfums premium et des attributs de performance. Le segment enfants, croissant à un CAGR de 6,31 % jusqu'en 2031, bénéficie des recommandations de dermatologie pédiatrique et des certifications hypoallergéniques qui répondent aux 18 % de prévalence de la dermatite de contact chez les enfants exposés aux composés d'ammonium quaternaire et aux parfums synthétiques. La marque Dreft de Procter & Gamble, reformulée en 2024 pour exclure les tensioactifs préoccupants et satisfaire aux critères DCC-13 du programme Safer Choice de l'Agence de protection de l'environnement, cible les nouveaux parents prêts à payer des primes de 25 à 35 % pour une douceur cliniquement validée. Comfort Pure d'Unilever, lancé sur les marchés d'Asie-Pacifique en 2024, exploite des tensioactifs d'origine végétale et des formulations sans parfum pour capter des parts auprès des foyers avec nourrissons et jeunes enfants.

La croissance du segment adultes repose sur la premiumisation ; l'augmentation de la concentration de Snuggle par Henkel en février 2025 permet aux consommateurs d'ajuster le dosage en fonction du poids du tissu, réduisant le gaspillage et séduisant les acheteurs soucieux de durabilité. La personnalisation s'étend aux parfums ; la gamme Downy Infusions de Procter & Gamble, relancée en 2024 avec des profils olfactifs d'inspiration botanique, cible les 32 % d'adultes nord-américains citant le parfum comme principal facteur d'achat. Les acteurs du segment enfants font face à des coûts de test plus élevés, la validation clinique pour les allégations hypoallergéniques ajoutant 150 000 à 300 000 USD par référence, et à des cycles d'approbation plus longs. Les entrées de marques de distributeurs dans le segment enfants restent limitées, accordant aux acteurs de marque un pouvoir de fixation des prix et des opportunités d'expansion des marges.

Par canaux de distribution : le commerce électronique perturbe le commerce de détail traditionnel

Les supermarchés et hypermarchés ont conservé une part de 41,21 % en 2025, tirant parti d'un fort trafic en magasin, de têtes de gondole promotionnelles et d'une pénétration des marques de distributeurs atteignant 22 % sur les marchés européens. Les canaux de vente en ligne, en expansion à un CAGR de 7,38 % jusqu'en 2031, bénéficient de modèles d'abonnement, de marques en vente directe aux consommateurs et de recommandations algorithmiques qui personnalisent la sélection d'adoucissants en fonction du type de tissu et de la compatibilité avec la machine à laver. Le partenariat d'Unilever avec Alibaba en 2024 a intégré les références Comfort dans des kits de démarrage pour machines à laver expédiés à 1,2 million de foyers chinois, ancrant l'essai de la marque dans les achats d'appareils électroménagers. Le système de comprimés rechargeables de Blueland, soutenu par 20 millions USD levés lors d'un financement de Série B en juillet 2024, contourne entièrement le commerce de détail traditionnel, atteignant des coûts d'acquisition client 40 % inférieurs aux moyennes du secteur grâce au contenu généré par les utilisateurs et aux partenariats avec des influenceurs.

Les épiceries et commerces de proximité captent 18 à 20 % du volume, servant les achats de réapprovisionnement et les marchés ruraux avec un accès limité aux hypermarchés. Les autres canaux de distribution, notamment la vente directe, les acheteurs institutionnels et les fournisseurs de laveries automatiques, représentent le reste, les laveries automatiques en Asie-Pacifique urbaine et en Amérique latine adoptant des distributeurs d'adoucissants en vrac qui réduisent les coûts par lessive de 30 à 40 %. Le programme Subscribe and Save d'Amazon, offrant des remises de 15 % sur les livraisons récurrentes d'adoucissants, fidélise les consommateurs et comprime les marges de détail, forçant les chaînes physiques à aligner leurs prix ou à perdre des parts. Les marques axées sur le numérique exploitent des frais généraux plus faibles — Blueland opère sans magasins physiques — et investissent les économies réalisées dans l'innovation produit et les certifications de durabilité qui commandent des primes sur les places de marché en ligne.

Analyse géographique

En 2025, l'Amérique du Nord commandait une part de marché de 35,21 %, soutenue par une consommation par habitant élevée, une adoption rapide des adoucissants enrichis en enzymes et des exigences des détaillants en matière de certification Safer Choice. Ces exigences favorisent les acteurs établis disposant d'infrastructures conformes. La gamme Downy Infusions de Procter & Gamble, réintroduite en 2024 avec des parfums d'inspiration botanique, cible les 32 % de consommateurs qui privilégient le parfum. Parallèlement, Snuggle de Henkel, dopé par une augmentation de concentration de 16 % en février 2025, réduit non seulement les déchets d'emballage, mais séduit également les acheteurs soucieux de l'environnement. Le Canada et le Mexique représentent ensemble 12 à 15 % du volume de la région. Notamment, l'urbanisation du Mexique et la modernisation de son paysage commercial propulsent une croissance à deux chiffres dans les canaux du commerce organisé. Une mise à jour d'août 2024 de l'Agence de protection de l'environnement des États-Unis sur la norme Safer Choice, introduisant des critères de performance DCC-13 et écartant certains tensioactifs, impose une hausse des coûts de conformité de 6 à 8 % pour les producteurs de gamme intermédiaire, consolidant involontairement les parts de marché au profit des grandes multinationales.

L'Asie-Pacifique, affichant un CAGR de 7,29 % jusqu'en 2031, connaît une forte progression de la pénétration des machines à laver. La Chine urbaine a atteint 95 % en 2024, l'Inde urbaine 45 % et l'Indonésie urbaine 60 %, selon les statistiques nationales. Dans un mouvement stratégique, Unilever s'est associé à Alibaba en 2024, intégrant les références Comfort dans des kits de démarrage pour machines à laver, introduisant efficacement la marque auprès de 1,2 million de foyers chinois. Le segment premium du Japon, exploitant la technologie de micro-encapsulation pour des parfums durables, commande des prix de détail 30 à 40 % supérieurs aux normes régionales. En revanche, les pays d'Asie du Sud-Est comme la Thaïlande, le Vietnam et l'Indonésie privilégient les packs économiques et les formats en sachets, facilitant l'entrée pour les nouveaux venus. Grâce aux initiatives d'électrification rurale soutenues par la Banque mondiale, 80 millions de foyers supplémentaires en Inde et en Indonésie auront accès au réseau électrique d'ici 2026, stimulant une demande latente pour les appareils électroménagers à mesure que les options de financement se développent.

L'Europe, tout en faisant face à la saturation d'un marché mature et à des réglementations strictes, est à l'avant-garde de la durabilité. La position de novembre 2025 de la Commission européenne sur la révision du règlement sur les détergents (COM(2023)217) introduit des obligations telles que les passeports numériques de produits et des critères de biodégradabilité plus stricts. Ces changements poussent les fabricants à reformuler ou à perdre l'accès à un marché de 450 millions de consommateurs. Comfort Botanicals d'Unilever, lancé en mai 2024 avec 95 % de composants biodégradables, a décroché à la fois les certifications EU Ecolabel et Safer Choice, un exploit accompli par seulement 12 % des références mondiales d'adoucissants. L'Allemagne, le Royaume-Uni et la France dominent, représentant la moitié du volume de la région, avec des marques de distributeurs captant 28 % des ventes en chaînes de discount. Les données de l'enquête 2025 de l'A.I.S.E. soulignent que 49 % des Européens valorisent les emballages recyclables, 48 % privilégient l'efficacité à basse température et 62 % considèrent les écolabels officiels comme essentiels, orientant le développement des produits. L'Amérique du Sud connaît des poussées d'urbanisation au Brésil, en Argentine et en Colombie, avec une pénétration du commerce organisé passant de 55 % en 2020 à un niveau projeté de 68 % d'ici 2026. Pendant ce temps, le Moyen-Orient et l'Afrique, portés par la croissance premium en Arabie saoudite et aux Émirats arabes unis, font face au défi de la contrefaçon, qui s'empare de 15 à 20 % du volume du marché. Pourtant, l'initiative 2024 de Procter & Gamble basée sur des codes QR blockchain sur les bouteilles Downy cherche à restaurer la confiance et à valider les prix premium.

Paysage concurrentiel

Sur le marché des adoucissants et après-shampooings pour tissus, un score de concentration indique un niveau modéré de consolidation. Ici, des géants multinationaux comme Procter & Gamble, Unilever, Henkel, Kao et Reckitt Benckiser partagent la scène avec des spécialistes régionaux et des innovateurs écologiques tels que Blueland et Koparo Clean. Ces acteurs établis utilisent la propriété intellectuelle pour protéger leurs offres premium. Par exemple, le brevet américain de Procter & Gamble (US11939554B2), accordé en mars 2024, porte sur des mélanges de polymères cationiques-silicone qui améliorent la réduction des faux plis et le contrôle de l'électricité statique. De même, le brevet accordé à Henkel en 2024 par l'Office européen des brevets (EP3976756B1) présente des compositions d'ester-quat biodégradables, mettant en évidence le potentiel de la chimie verte pour rivaliser avec les méthodes traditionnelles tout en respectant les normes réglementaires. Des mouvements stratégiques soulignent cette tendance à la concentration : le lancement par Henkel en février 2025 d'une formule Snuggle plus dense, 16 % plus concentrée, réduit non seulement les déchets d'emballage, mais aussi les coûts logistiques. Pendant ce temps, la campagne de 9 millions GBP (11,3 millions USD) d'Unilever pour Comfort Botanicals, portée par des partenariats avec des influenceurs, a généré un impressionnant 450 millions d'impressions.

Il existe un accent notable sur les formulations hypoallergéniques pour enfants, un domaine où les coûts de validation clinique découragent la concurrence des marques de distributeurs, et sur les systèmes innovants de recharge sans plastique. Ces systèmes de recharge séduisent 49 % des consommateurs européens, comme le souligne l'enquête 2025 de l'A.I.S.E., qui privilégient les emballages recyclables. Les nouveaux entrants exploitent des stratégies de vente directe aux consommateurs et des modèles d'abonnement, contournant les défis des négociations traditionnelles d'espace en rayon. Blueland, fort d'un financement de Série B de 20 millions USD en juillet 2024, affiche des coûts d'acquisition client 40 % inférieurs à la norme du secteur, grâce à son utilisation avisée du contenu généré par les utilisateurs et des recommandations algorithmiques. Son système innovant de comprimés rechargeables élimine non seulement les plastiques à usage unique, mais commande également une prime de 25 à 30 %. Unilever repousse les limites de la technologie ; son brevet OMPI 2024 sur les systèmes de libération de parfum microencapsulé garantit que les molécules odorantes survivent aux cycles de lavage et s'activent pendant le port, lui permettant de fixer des prix à une prime de 20 à 30 % par rapport aux liquides de base standard.

Les acteurs régionaux comme LG H&H en Corée du Sud, Godrej Consumer Products en Inde et Lion Corporation au Japon renforcent leurs marchés domestiques avec des parfums localisés et des packs économiques. Cependant, ils font face à des pressions sur les marges dues aux promotions des plateformes de commerce électronique qui réduisent leur pouvoir de fixation des prix. D'ici 2025, les produits de marques de distributeurs ont capté 22 % des ventes en supermarchés européens et 18 % dans les chaînes de discount nord-américaines. Cette montée en puissance a contraint les acteurs de marque à se différencier par des certifications de durabilité et des allégations cliniques, justifiant leurs prix premium.

Leaders du secteur des adoucissants et après-shampooings pour tissus

The Procter and Gamble Company

Unilever PLC

Henkel AG & Co. KGaA

Church & Dwight Co., Inc.

Kao Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Procter & Gamble a dévoilé Bounce Intense, une feuille de sèche-linge révolutionnaire offrant une fraîcheur 10 fois supérieure à celle des principaux concurrents, avec un parfum persistant jusqu'à quatre semaines grâce à une technologie activée par la chaleur qui combat la perte d'odeur induite par le sèche-linge. Les produits offrent un contrôle de l'électricité statique, une réduction des faux plis et un assouplissement, et sont désormais vendus sur Amazon, Walmart.com et Kroger.

- Août 2025 : Procter & Gamble a introduit Downy Gentle Soft + Fresh, un adoucissant pour tissus testé par des dermatologues, exempt de parfums lourds et de colorants, offrant des tissus ultra-doux avec une fraîcheur légère et durable dans des parfums comme Brume océanique et Fleur de cerisier. Le produit est conçu pour les peaux sensibles et est compatible avec toutes les machines à laver.

- Mai 2025 : Dr. Beckmann a introduit des feuilles d'après-shampooings pour tissus Magic Leaves. Le produit contient 75 % moins de plastique que les bouteilles d'après-shampooings pour tissus standard, utilise un emballage composé de plus de 90 % de matériaux recyclables et présente des feuilles composées à 72 % d'ingrédients naturels.

- Mai 2024 : P&G Professionnel a élargi sa gamme de soins du linge avec Downy Professional Fabric Softener. Le produit assouplit les fibres en un seul lavage et offre une fraîcheur durable sur les uniformes, les serviettes, le linge de lit et bien plus encore.

Portée du rapport mondial sur le marché des adoucissants et après-shampooings pour tissus

Les adoucissants et après-shampooings pour tissus sont des produits utilisés pour assouplir les tissus des vêtements et protéger l'intégrité des tissus. Les adoucissants pour tissus contiennent des ingrédients qui combattent les faux plis et apportent une touche de douceur aux vêtements tout en leur conférant un parfum frais. La portée du rapport comprend la segmentation du marché par forme, elle-même subdivisée en liquide et feuilles de sèche-linge. La segmentation par canal de distribution comprend les supermarchés et hypermarchés, les épiceries et commerces de proximité, les magasins spécialisés, les magasins de vente en ligne et les autres canaux de distribution. Le marché est également segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

| Liquide |

| Feuilles de sèche-linge |

| Autres |

| Conventionnel |

| Biologique |

| Adultes |

| Enfants |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Liquide | |

| Feuilles de sèche-linge | ||

| Autres | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par canaux de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des adoucissants et après-shampooings pour tissus d'ici 2031 ?

Le marché devrait atteindre 22,85 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 7,29 %, le plus élevé parmi toutes les régions.

Quel format de produit domine actuellement les ventes ?

Les adoucissants liquides concentrés représentaient 87,75 % des revenus de 2025, dépassant largement les autres formats.

Pourquoi les variantes biologiques gagnent-elles du terrain ?

Les exigences des détaillants en matière d'écolabels et la préférence des consommateurs pour les formules biodégradables alimentent un CAGR de 7,41 % pour les adoucissants biologiques.

Dernière mise à jour de la page le: