Taille et part du marché des équipements de traitement de l'eau et des eaux usées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 76.41 Milliards de dollars |

| Taille du Marché (2031) | 98.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement de l'eau et des eaux usées par Mordor Intelligence

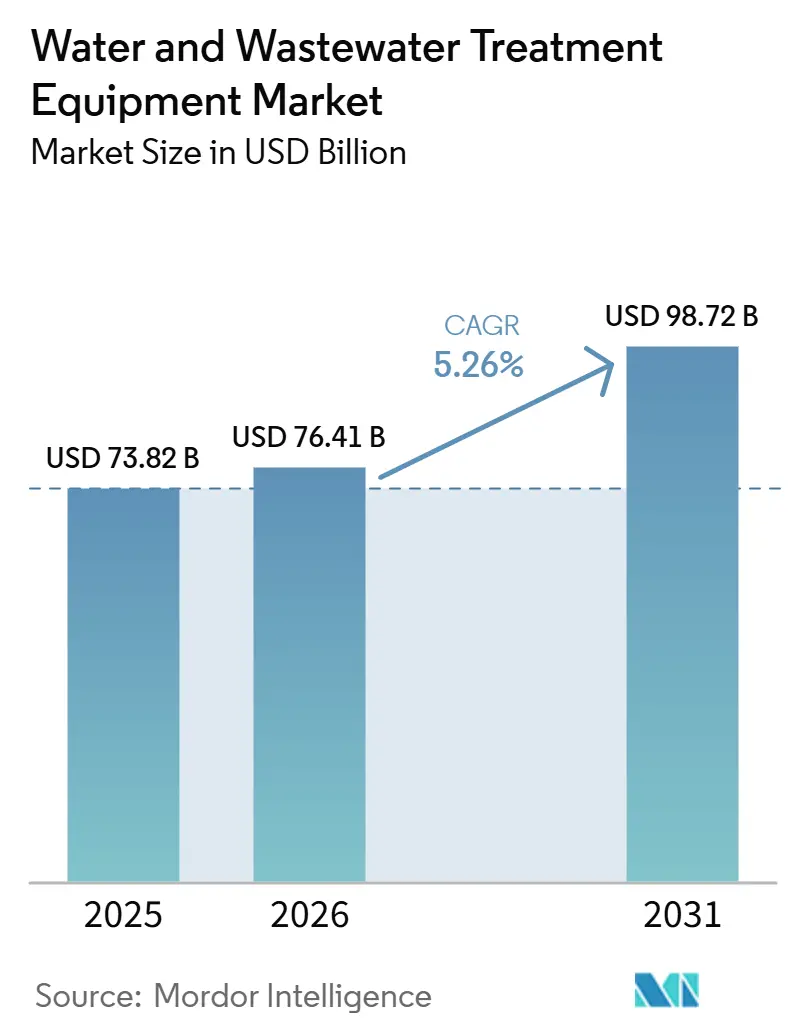

Le marché des équipements de traitement de l'eau et des eaux usées devrait croître de 73,82 milliards USD en 2025 et 76,41 milliards USD en 2026 pour atteindre 98,72 milliards USD d'ici 2031, avec un CAGR attendu de 5,26 % entre 2026 et 2031. La croissance est portée par le stress hydrique industriel, des réglementations de rejet plus strictes et une évolution vers la réutilisation de l'eau et la gestion en circuit fermé. Les dépenses d'infrastructure municipale soutiennent la demande de base, tandis que l'investissement industriel fait évoluer le mix produit vers des systèmes à plus haute valeur ajoutée tels que les membranes, la filtration avancée et les plateformes de surveillance numérique. La demande est répartie entre l'Asie-Pacifique, l'Amérique du Nord et l'Europe, réduisant la dépendance à un seul cycle de dépenses ou régime réglementaire. La stratégie concurrentielle évolue vers des offres intégrées combinant équipements, surveillance, exploitation et engagements de performance, plutôt que des ventes de matériel autonome. Les opportunités de marché sont les plus fortes là où les services publics et les utilisateurs industriels requièrent à la fois la conformité réglementaire et la réduction des prélèvements en eau douce, notamment dans la réutilisation des eaux usées, les modernisations de traitement avancé et les déploiements modulaires.

Principaux enseignements du rapport

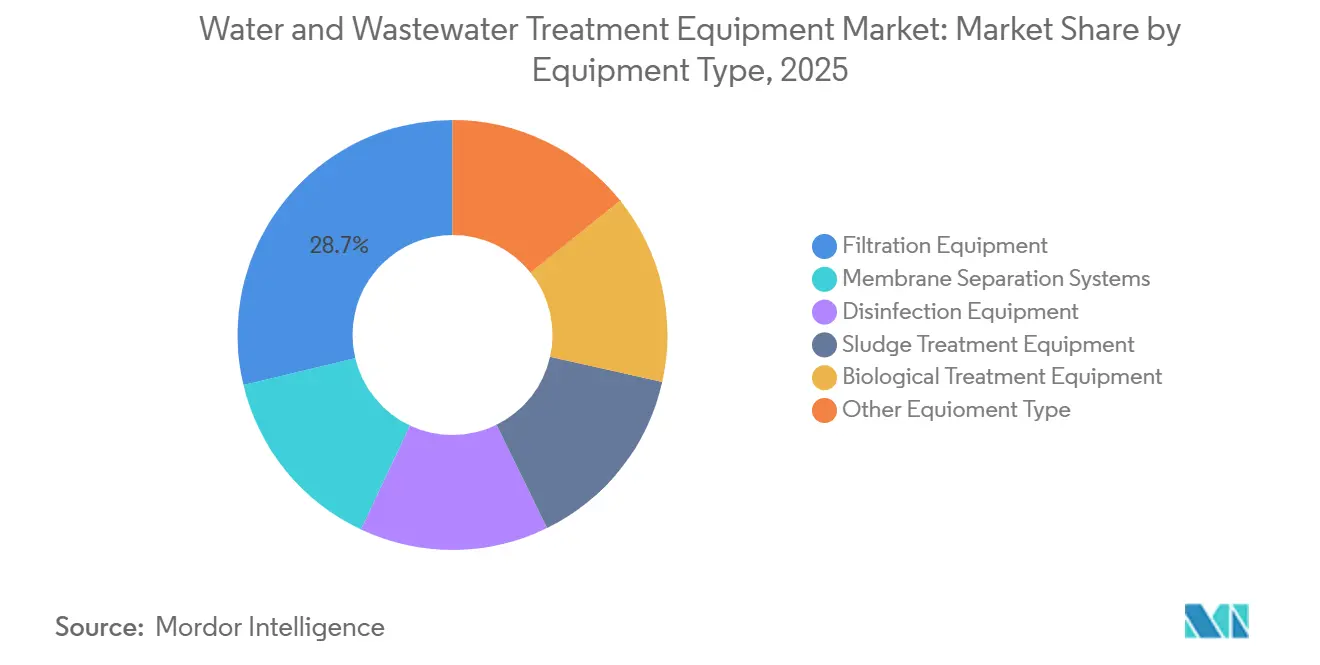

- Par type d'équipement, les équipements de filtration représentaient 28,74 % du chiffre d'affaires en 2025, tandis que les systèmes de séparation membranaire devraient enregistrer la croissance projetée la plus rapide avec un CAGR de 6,52 % jusqu'en 2031.

- Par application, le traitement des eaux usées représentait 43,62 % du chiffre d'affaires en 2025, tandis que la réutilisation et le recyclage de l'eau devraient croître à un CAGR de 6,42 % jusqu'en 2031.

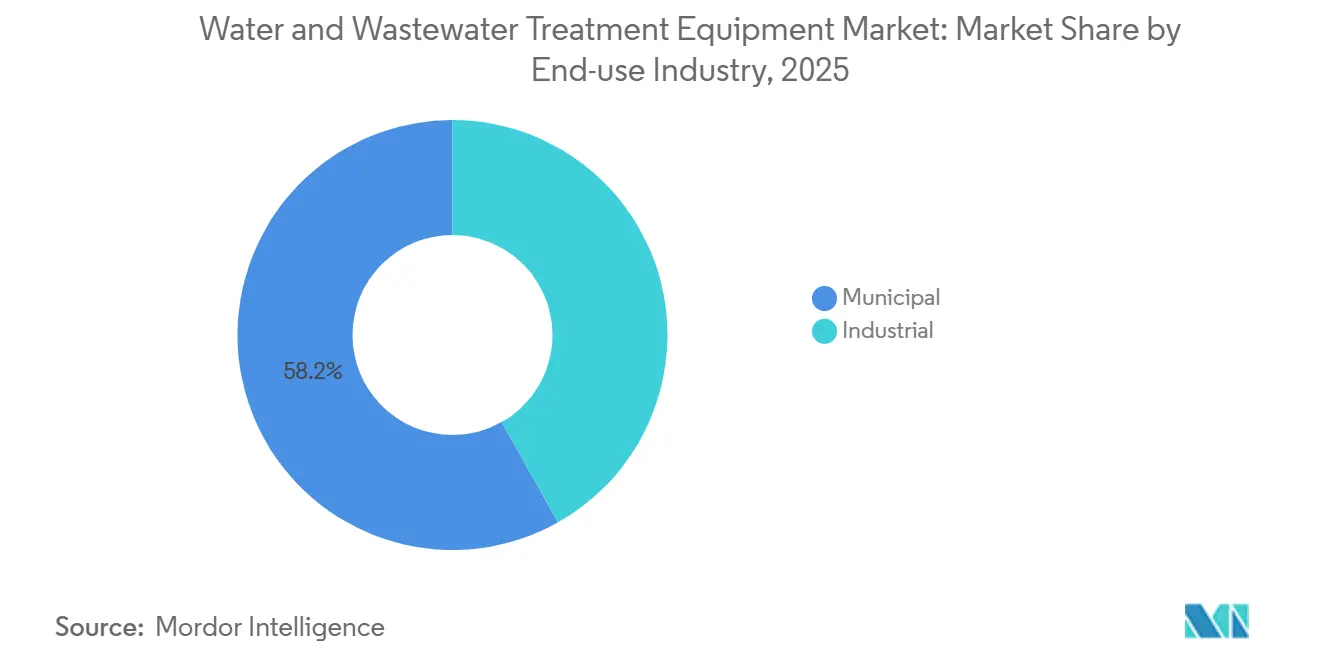

- Par secteur d'utilisation finale, le municipal représentait 58,17 % du chiffre d'affaires en 2025, tandis que l'industriel devrait se développer à un CAGR de 5,83 % jusqu'en 2031.

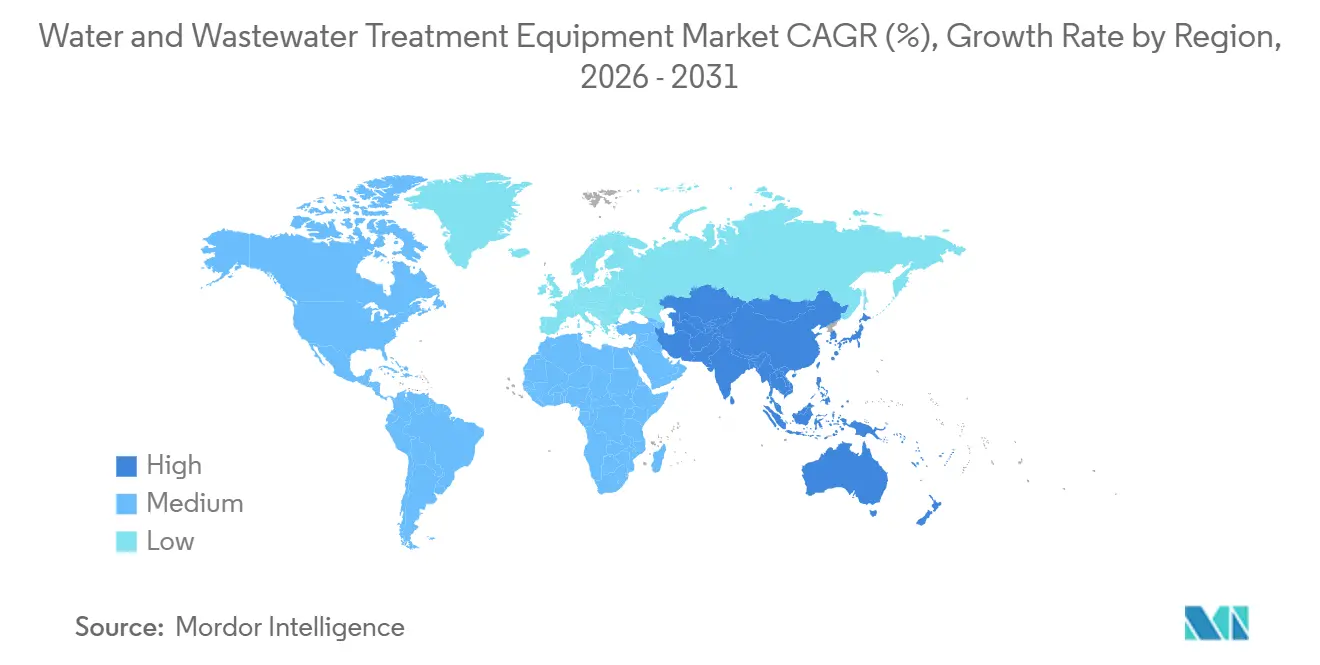

- Par géographie, l'Asie-Pacifique détenait 40,32 % du chiffre d'affaires 2025 et devrait également afficher le CAGR régional projeté le plus élevé de 5,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de traitement de l'eau et des eaux usées

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligation croissante de réutilisation industrielle de l'eau | +1.3% | Mondial, avec une demande concentrée en Asie du Sud, en Asie du Sud-Est et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des systèmes de traitement décentralisés modulaires | +0.9% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Court terme (≤ 2 ans) |

| Conformité plus stricte au rejet zéro liquide | +1.1% | Asie du Sud, Asie de l'Est, Europe | Moyen terme (2 à 4 ans) |

| Croissance des PFAS, des microplastiques et des contaminants émergents | +0.8% | Amérique du Nord, Union européenne et Australie | Long terme (≥ 4 ans) |

| Réglementations environnementales strictes | +0.9% | Mondial, avec la pertinence la plus forte en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Obligation croissante de réutilisation industrielle de l'eau

La réutilisation industrielle de l'eau est passée d'un objectif volontaire à une exigence opérationnelle formelle dans plusieurs grandes économies, offrant au marché des équipements de traitement de l'eau et des eaux usées une base de demande plus stable. En avril 2026, l'Agence de protection de l'environnement des États-Unis a lancé le Plan d'action pour la réutilisation de l'eau 2.0, reliant explicitement la réutilisation à la fabrication de semi-conducteurs, aux centres de données et à la production d'énergie, ce qui place les équipements de traitement avancé au cœur des priorités industrielles nationales[1]Agence de protection de l'environnement des États-Unis, « L'EPA lance le Plan d'action pour la réutilisation de l'eau 2.0 pour faire avancer la mission fondamentale de l'Agence et renforcer l'industrie, l'IA et la domination énergétique des États-Unis », Agence de protection de l'environnement des États-Unis, epa.gov. Sur le marché des équipements de traitement de l'eau et des eaux usées, cela est significatif car les projets de réutilisation nécessitent généralement davantage d'étapes de traitement que les systèmes de rejet uniquement, notamment la filtration, la séparation membranaire et la désinfection. Les acheteurs industriels traitent la réutilisation de l'eau comme une mesure de sécurité d'approvisionnement, et pas seulement comme une réponse environnementale, car l'accès à l'eau affecte désormais le temps de fonctionnement dans les installations à forte intensité de production. Ce changement soutient la demande d'équipements même lorsque les dépenses en capital globales deviennent sélectives, car la réutilisation de l'eau peut protéger la production et assurer la conformité. Il augmente également la valeur des fournisseurs capables de regrouper les équipements avec des systèmes de contrôle, une surveillance à distance et des garanties de performance dans une offre unique.

Expansion des systèmes de traitement décentralisés modulaires

Les systèmes modulaires raccourcissent les délais de réalisation des projets et élargissent la base adressable pour le marché des équipements de traitement de l'eau et des eaux usées. En 2025, Grundfos a finalisé l'acquisition de Newterra, indiquant que les grands fournisseurs considèrent les systèmes préfabriqués et décentralisés comme une partie importante de la croissance future dans les solutions de traitement. Les systèmes modulaires réduisent la complexité de l'ingénierie sur site et peuvent être déployés dans des communautés éloignées, des parcs industriels et des points de traitement plus petits. Ils permettent également aux clients d'étaler les dépenses en capital dans le temps, ce qui est utile sur les marchés où les projets d'infrastructure centralisée progressent lentement. À mesure que l'adoption modulaire augmente, la standardisation des équipements devient plus réalisable, favorisant une réplication plus rapide sur plusieurs sites. Les assemblages modulaires de base peuvent devenir plus compétitifs en termes de prix, tandis que les fournisseurs différenciés maintiennent une tarification plus solide grâce aux systèmes de contrôle, aux services et à la conception spécifique à l'application.

Conformité plus stricte au rejet zéro liquide

L'application du rejet zéro liquide s'étend d'une exigence de niche à un problème de conformité industrielle plus large, augmentant l'intensité technologique du marché des équipements de traitement de l'eau et des eaux usées. Une étude de 2025 publiée dans le Journal of Cleaner Production a examiné les régions chinoises en stress hydrique et a constaté que la planification du rejet zéro liquide peut créer un compromis entre le contrôle de la pollution et les émissions de carbone, ce qui renforce l'attrait de la conception de systèmes à base de membranes. En avril 2026, DuPont a élargi son portefeuille FILMTEC Fortilife avec des éléments conçus pour les applications de rejet zéro liquide avancé, de rejet liquide minimal et de récupération des ressources. Sur le marché des équipements de traitement de l'eau et des eaux usées, un renforcement de l'application du rejet zéro liquide favorise les membranes, les systèmes de concentration, les étapes de polissage et la conception de procédés intégrés plutôt que le traitement simple en bout de chaîne. Cela renforce également la position des fournisseurs capables de réduire la charge thermique, de diminuer le volume de saumure et de réduire la consommation d'énergie sur l'ensemble de la chaîne de traitement. À mesure que l'économie s'améliore, davantage d'opérateurs industriels de taille moyenne sont susceptibles de passer d'une conformité différée à un approvisionnement actif.

Croissance des substances per- et polyfluoroalkylées (PFAS), des microplastiques et des contaminants émergents

Les substances per- et polyfluoroalkylées (PFAS) et les microplastiques ajoutent une couche de demande de remplacement et de modernisation à long cycle au marché des équipements de traitement de l'eau et des eaux usées. En 2026, l'Agence de protection de l'environnement des États-Unis a fait avancer sa stratégie pour l'eau potable concernant les PFAS, maintenant des limites applicables tout en permettant un délai de conformité plus long, ce qui retarde certains projets mais n'élimine pas le besoin de modernisation du traitement. L'ISO a publié la norme ISO 5667-27:2025 sur l'échantillonnage des microplastiques dans l'eau, renforçant la base de mesure sur laquelle s'appuieront les futures règles de traitement et de surveillance. Les PFAS et les microplastiques nécessitent souvent un traitement à barrières multiples plutôt qu'une seule étape de procédé, ce qui signifie que les dépenses de modernisation par site peuvent augmenter considérablement. Cela soutient la demande de charbon actif, de nanofiltration, d'oxydation et d'équipements de surveillance dans les contextes municipaux et industriels. Les cycles de test, de traitement et de remplacement devraient se développer sur plusieurs années, prolongeant la trajectoire de croissance du marché des équipements de traitement de l'eau et des eaux usées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement en capital élevé et coûts opérationnels | -1.5% | Mondial, avec l'effet le plus fort sur les marchés émergents et les petites installations industrielles | Long terme (≥ 4 ans) |

| Exigences complexes d'exploitation et de maintenance | -0.7% | Économies émergentes d'Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Défis liés au colmatage des membranes et à l'élimination de la saumure | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, zones industrielles intérieures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé et coûts opérationnels

Les coûts d'investissement et d'exploitation élevés demeurent un frein majeur au marché des équipements de traitement de l'eau et des eaux usées, en particulier pour les systèmes avancés. Un article de 2025 dans Nature Reviews Clean Technology a décrit les systèmes à rejet zéro et minimal de liquide comme étant à forte intensité capitalistique et a mis en évidence le fardeau créé par la consommation d'énergie, les étapes de concentration et la gestion en aval de la saumure. Cette pression sur les coûts divise les acheteurs en deux groupes : les grandes collectivités et les utilisateurs industriels qui peuvent procéder aux investissements, et les opérateurs plus petits qui retardent les modernisations. Le défi est plus prononcé dans les économies émergentes, où le calendrier des projets dépend souvent de la capacité de financement public et du soutien des prêteurs. Même lorsque la pression de conformité existe, les dépenses initiales en membranes, pompes, unités de polissage et étapes thermiques peuvent différer les décisions d'approvisionnement de plusieurs années. Cela laisse les fournisseurs sous pression pour démontrer des coûts de cycle de vie plus faibles, des options de déploiement progressif et une efficacité opérationnelle améliorée avant que les clients ne s'engagent.

Défis liés au colmatage des membranes et à l'élimination de la saumure

Le colmatage des membranes et l'élimination de la saumure continuent de limiter le rythme auquel le marché des équipements de traitement de l'eau et des eaux usées peut se développer dans les applications de traitement avancé. Une étude pilote de 2024 publiée dans le Journal of Membrane Science a identifié des schémas de colmatage non uniformes dans un système membranaire intégré traitant la saumure de l'industrie sidérurgique, indiquant des exigences de prétraitement plus élevées et des protocoles d'exploitation plus complexes. Une revue de 2025 dans Environmental Science: Water Research & Technology a noté que les exigences de prétraitement et les coûts de remplacement des membranes continuent de ralentir le passage à l'échelle des technologies avancées de gestion de la saumure[2]Royal Society of Chemistry, « Emerging Investigator Series, A State-of-the-Art Review on Large-Scale Desalination Technologies and Their Brine Management », Environmental Science: Water Research & Technology, pubs.rsc.org. Les installations intérieures font face à un défi supplémentaire, car les voies d'élimination courantes ne sont pas toujours pratiques ou autorisées, poussant les projets vers la cristallisation à forte intensité énergétique ou d'autres alternatives coûteuses. Les fournisseurs capables de combiner la concentration, la gestion de la saumure et la récupération des ressources au sein d'un système unique sont susceptibles de prendre l'avantage sur les fournisseurs proposant uniquement des étapes de traitement individuelles. Tant que cette intégration ne devient pas plus accessible et rentable, certains clients continueront à reporter les investissements complets dans le traitement avancé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les membranes dépassent la filtration conventionnelle en termes de croissance

Les équipements de filtration représentaient 28,74 % du chiffre d'affaires 2025, tandis que les systèmes de séparation membranaire devraient croître à un CAGR de 6,52 % jusqu'en 2031. La filtration maintient sa position de leader sur le marché des équipements de traitement de l'eau et des eaux usées en raison de son utilisation dans le traitement de captage municipal, le prétraitement industriel et les étapes de polissage final. Sa large base installée soutient la demande récurrente de remplacement dans les régions matures, tandis que les projets sur sites vierges en Asie soutiennent la croissance des volumes. Les systèmes de séparation membranaire croissent plus rapidement car ils sont au cœur de la réutilisation, du dessalement, du contrôle des agents pathogènes et de l'élimination des contaminants avancés. Leur croissance plus forte reflète également leur rôle dans l'aide aux clients pour répondre à des exigences de performance plus strictes dans des emprises d'usine plus réduites.

DuPont a lancé des éléments de nanofiltration FilmTec NF270 améliorés pour les applications d'eau potable en mars 2026, avec une mise sur le marché axée sur la résistance au biocolmatage, la perméabilité et une consommation d'énergie réduite. Cette orientation produit s'aligne sur le marché des équipements de traitement de l'eau et des eaux usées, où les acheteurs évaluent les coûts d'exploitation aussi attentivement que les performances de traitement. Les équipements de désinfection continuent de bénéficier des exigences de contrôle des agents pathogènes, et les systèmes UV restent pertinents à mesure que les collectivités gèrent la qualité du traitement et les préoccupations liées aux sous-produits. Les équipements de traitement des boues et de traitement biologique font également l'objet d'une activité de modernisation à mesure que les usines répondent à des exigences de manutention et d'élimination plus strictes. SUEZ a remporté un contrat de déshydratation des boues à Hong Kong en janvier 2026, démontrant que les projets urbains denses continuent de soutenir la demande d'équipements spécialisés dans les grandes installations de traitement.

Par application : le traitement des eaux usées domine le chiffre d'affaires tandis que la réutilisation de l'eau prend de l'élan

Le traitement des eaux usées représentait 43,62 % du chiffre d'affaires en 2025, lui conférant la plus grande part du marché des équipements de traitement de l'eau et des eaux usées par application. Le traitement des eaux usées maintient cette position de leader car la conformité aux rejets s'applique à la fois aux systèmes municipaux et industriels, et la plupart des réseaux existants nécessitent encore des modernisations. Le segment bénéficie également d'une large base installée, qui soutient le remplacement des équipements et les ajouts de nouvelles capacités. La réutilisation et le recyclage de l'eau est l'application à la croissance la plus rapide avec un CAGR de 6,42 %, reflétant comment la demande de traitement évolue de l'élimination vers la récupération et la recirculation. Sur le marché des équipements de traitement de l'eau et des eaux usées, ce changement stimule la demande de polissage tertiaire, de séparation membranaire, de désinfection avancée et d'outils de surveillance.

SUEZ a signé un contrat de 15 ans avec Nama Water Services à Oman en juin 2026, couvrant les services d'eau et d'eaux usées pour 2,3 millions de personnes et incluant des outils d'optimisation numérique et de détection des fuites. Cet exemple illustre comment les projets de traitement des eaux usées combinent de plus en plus des actifs physiques avec la gestion numérique des performances, augmentant la valeur du système au-delà du seul équipement. Le dessalement reste une application stratégique dans les régions en stress hydrique, car les projets d'osmose inverse à haute capacité pour l'eau de mer continuent d'avancer là où la sécurité de l'approvisionnement est une priorité. SUEZ a également mis en avant sa concession de dessalement en Jordanie en 2026, incluant une usine d'une capacité de 851 000 m³ par jour et un rôle d'approvisionnement à long terme dans le pays. Ensemble, le traitement des eaux usées, la réutilisation, la production d'eau potable et le dessalement confèrent au marché des équipements de traitement de l'eau et des eaux usées un profil de demande équilibré plutôt qu'une dépendance à une seule application.

Par secteur d'utilisation finale : l'échelle municipale ancre le chiffre d'affaires, la croissance industrielle génère une valeur incrémentale

Le municipal représentait 58,17 % du chiffre d'affaires 2025, en faisant le principal contributeur à la part du marché des équipements de traitement de l'eau et des eaux usées par utilisation finale. La demande municipale reste dominante car le traitement de l'eau potable et des eaux usées est un service public essentiel avec de longs cycles de planification et des besoins de couverture étendus. Le segment tend également à favoriser les fournisseurs disposant d'un soutien de service local, d'installations éprouvées et de la capacité à répondre aux normes de marchés publics. L'industriel est le segment d'utilisation finale à la croissance la plus rapide avec un CAGR de 5,83 % jusqu'en 2031, reflétant la hausse des dépenses en réutilisation, en rejet zéro liquide et en performance de traitement au niveau des sites. Le marché des équipements de traitement de l'eau et des eaux usées évolue donc progressivement vers un mix avec un contenu technologique industriel plus important et une valeur moyenne des systèmes plus élevée.

Pentair a déclaré 391 millions USD de chiffre d'affaires au premier trimestre 2026 pour son segment Water Solutions, soutenu par des obligations de performance restantes liées à des contrats pluriannuels. Ce schéma est cohérent avec le côté municipal du marché des équipements de traitement de l'eau et des eaux usées, où la visibilité des contrats peut rester forte sur de longues périodes de livraison. Dans le même temps, les clients industriels commencent à évaluer les systèmes de traitement non seulement sur les résultats de conformité, mais aussi sur la consommation d'énergie et la récupération des ressources. NX Filtration a signalé des commandes de Thermax en 2025 pour des projets de nanofiltration et d'ultrafiltration en Inde, illustrant comment les partenaires d'ingénierie régionaux se développent pour répondre à la demande industrielle. Cette tendance soutient les fournisseurs capables d'offrir une expertise en procédés, une modularité et des délais de livraison plus courts en plus des performances des équipements.

Analyse géographique

L'Asie-Pacifique représentait 40,32 % du chiffre d'affaires 2025 et devrait enregistrer le CAGR régional le plus rapide de 5,82 % jusqu'en 2031, lui conférant la plus grande part géographique sur le marché des équipements de traitement de l'eau et des eaux usées. La région combine l'expansion des infrastructures municipales avec l'application de la conformité industrielle, soutenant à la fois la croissance des volumes et l'intensité technologique croissante. L'Inde reste un centre de demande majeur, où de grands programmes d'eau domestique stimulent les dépenses en capital municipal tandis que les exigences de conformité continuent de se renforcer dans les industries à forte consommation d'eau. Le Conseil central de contrôle de la pollution a renforcé cette orientation en 2025 par des actions d'application du rejet zéro liquide affectant des centaines d'unités textiles, signalant une conformité plus stricte dans les clusters industriels. Les marchés matures tels que le Japon, la Corée du Sud et Singapour montrent des dépenses concentrées sur les modernisations de membranes, la désinfection avancée et les systèmes de contrôle numérique plutôt que sur l'expansion de capacité de base.

L'Amérique du Nord est le deuxième marché régional pour les équipements de traitement de l'eau et des eaux usées, porté par le renouvellement des infrastructures vieillissantes, la demande de traitement des substances per- et polyfluoroalkylées (PFAS) et le stress hydrique lié à l'expansion des centres de données. L'Agence de protection de l'environnement des États-Unis a annoncé près de 1 milliard USD de soutien lié aux PFAS en 2026, traduisant la politique en approvisionnement de technologies d'adsorption, d'échange d'ions et de membranes. Le Sénat américain a présenté la loi sur l'avancement de la réutilisation de l'eau en 2025, qui ajoute un mécanisme fiscal susceptible d'améliorer l'économie des projets de réutilisation pour les fabricants d'équipements. Grundfos a élargi la production de skids de dosage à Fresno en 2025, reflétant la localisation de la production par les fournisseurs pour réduire les délais et servir plus directement les projets nord-américains. Le Canada et le Mexique sont plus modestes en termes de demande absolue d'équipements, mais continuent de générer des opportunités dans la gestion de l'eau minière et le traitement des effluents industriels.

L'Europe se caractérise par une forte intensité de remplacement et une réglementation détaillée, ce qui maintient le marché des équipements de traitement de l'eau et des eaux usées actif même là où la couverture de traitement de base est déjà mature. La directive (UE) 2024/3019 oblige les États membres à mettre en œuvre des obligations plus larges de traitement des eaux urbaines résiduaires, notamment des exigences élargies de collecte et de traitement qui soutiendront les modernisations des usines. La directive (UE) 2026/805 introduit des normes de qualité de l'eau plus strictes, qui affecteront les conditions de rejet industriel dans les régions manufacturières. Au Moyen-Orient et en Afrique, les contrats de performance à long terme à Oman et en Jordanie illustrent comment les fournisseurs regroupent équipements, exploitation et supervision numérique sous des structures commerciales uniques. L'Amérique du Sud et l'Afrique subsaharienne restent des opportunités à plus long cycle, où les lacunes de couverture et la demande industrielle en eau constituent des pipelines de projets futurs, bien que les conditions de financement continuent de façonner le calendrier des projets.

Paysage concurrentiel

Le marché des équipements de traitement de l'eau et des eaux usées est modérément fragmenté au niveau supérieur, avec Veolia, SUEZ, Xylem, DuPont Water Solutions et Ecolab parmi les acteurs importants, tandis qu'un large éventail de spécialistes régionaux reste actif dans les projets locaux et les catégories de produits plus étroites. La concurrence évolue des ventes de produits autonomes vers des offres intégrées combinant actifs de traitement, outils numériques, exploitation et contrats basés sur la performance. Ce changement favorise les entreprises disposant de larges portefeuilles, de réseaux de services et de la capacité financière à soutenir de longs cycles de projets, tout en laissant de la place aux spécialistes capables de résoudre des problèmes opérationnels spécifiques plus efficacement que les fournisseurs à gamme complète. Les positions les plus défendables sur ce marché se forment là où la profondeur technologique et la continuité du service convergent.

L'activité récente de transactions reflète comment les grandes entreprises élargissent leurs capacités par des acquisitions et des mouvements de portefeuille. Veolia a finalisé son acquisition de Clean Earth en 2026, renforçant sa position dans le traitement des déchets dangereux et des PFAS aux États-Unis et approfondissant sa portée dans le traitement industriel. Ecolab a annoncé l'acquisition de l'activité d'eau ultrapure pour l'électronique d'Ovivo en août 2025, s'alignant sur la demande croissante de traitement des applications de semi-conducteurs et de centres de données. En septembre 2025, DuPont a annoncé des plans pour étendre la fabrication FilmTec en Chine par une acquisition d'osmose inverse, soutenant l'accès à l'approvisionnement sur un marché majeur de rejet zéro liquide et de traitement industriel. Xylem a acquis une participation majoritaire dans Idrica en 2024, reflétant l'intérêt continu pour l'intelligence des services publics et la gestion de l'eau pilotée par logiciel.

La différenciation technologique devient un levier concurrentiel clé pour les entreprises qui n'opèrent pas à la même échelle contractuelle que les plus grands acteurs. Les lancements de produits de nanofiltration haute pression et avancée de DuPont démontrent comment les performances des membranes, la résistance au colmatage et la réduction de la consommation d'énergie peuvent créer une différenciation sur ce marché. Grundfos va également au-delà du matériel en intégrant son portefeuille de traitement avec des outils numériques et des systèmes préfabriqués, ce qui peut soutenir des revenus récurrents et une meilleure fidélisation des clients. Le large milieu du marché reste fragmenté, en particulier là où le soutien technique local, la personnalisation des projets et la compétitivité des prix importent davantage que l'échelle mondiale.

Leaders du secteur des équipements de traitement de l'eau et des eaux usées

Veolia

Xylem

Pentair

Ecolab Inc.

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : SUEZ a signé un contrat de performance de 15 ans d'une valeur de 2 milliards EUR (~2,16 milliards USD) avec Nama Water Services, Oman, pour exploiter et maintenir les services d'eau et d'eaux usées pour environ 2,3 millions de personnes dans les gouvernorats de Mascate et des Sharqiyah Nord et Sud. Le contrat comprend le système d'optimisation de réseau Aquadvanced et des outils intelligents de détection des fuites pour réduire les pertes d'eau de 34 % à 11 %.

- Avril 2026 : L'Agence de protection de l'environnement des États-Unis (EPA) a lancé le Plan d'action pour la réutilisation de l'eau (WRAP) 2.0, ciblant la réutilisation industrielle pour la fabrication de semi-conducteurs, les centres de données et la production d'énergie. Le plan établit un cadre de politique fédérale pour l'approvisionnement en équipements dans les domaines de la filtration avancée, de la désinfection UV et des systèmes membranaires en Amérique du Nord.

Périmètre du rapport mondial sur le marché des équipements de traitement de l'eau et des eaux usées

Les équipements de traitement de l'eau et des eaux usées comprennent les systèmes physiques, biologiques et chimiques utilisés pour éliminer les contaminants, garantissant que l'eau est sûre pour la réutilisation industrielle, municipale et résidentielle. Des systèmes tels que les stations de traitement des effluents et les stations d'épuration des eaux usées répondent à la pénurie mondiale d'eau.

Le marché des équipements de traitement de l'eau et des eaux usées est segmenté par type d'équipement, application, secteur d'utilisation finale et géographie. Par type d'équipement, le marché est segmenté en équipements de filtration, systèmes de séparation membranaire, équipements de désinfection, équipements de traitement des boues, équipements de traitement biologique et autres types d'équipements. Par application, le marché est segmenté en traitement de l'eau, traitement des eaux usées, réutilisation et recyclage de l'eau, et dessalement. Par secteur d'utilisation finale, le marché est segmenté en municipal et industriel. Le rapport couvre également la taille du marché et les prévisions pour les équipements de traitement de l'eau et des eaux usées dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de filtration |

| Systèmes de séparation membranaire |

| Équipements de désinfection |

| Équipements de traitement des boues |

| Équipements de traitement biologique |

| Autre type d'équipement |

| Traitement de l'eau |

| Traitement des eaux usées |

| Réutilisation et recyclage de l'eau |

| Dessalement |

| Municipal |

| Industriel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Équipements de filtration | |

| Systèmes de séparation membranaire | ||

| Équipements de désinfection | ||

| Équipements de traitement des boues | ||

| Équipements de traitement biologique | ||

| Autre type d'équipement | ||

| Par application | Traitement de l'eau | |

| Traitement des eaux usées | ||

| Réutilisation et recyclage de l'eau | ||

| Dessalement | ||

| Par secteur d'utilisation finale | Municipal | |

| Industriel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de traitement de l'eau et des eaux usées ?

Le marché des équipements de traitement de l'eau et des eaux usées devrait croître de 73,82 milliards USD en 2025 et 76,41 milliards USD en 2026 pour atteindre 98,72 milliards USD d'ici 2031, avec un CAGR attendu de 5,26 % entre 2026 et 2031.

Quelle catégorie d'équipements connaît la croissance la plus rapide ?

Les systèmes de séparation membranaire sont la catégorie d'équipements à la croissance la plus rapide, avec un CAGR projeté de 6,52 % jusqu'en 2031, porté par les besoins en réutilisation, en rejet zéro liquide et en élimination des contaminants avancés.

Quelle application génère le plus de chiffre d'affaires ?

Le traitement des eaux usées détenait la plus grande part d'application à 43,62 % en 2025, car les systèmes municipaux et industriels continuent de nécessiter de larges modernisations de conformité.

Pourquoi la réutilisation de l'eau devient-elle plus importante pour les fournisseurs et les utilisateurs finaux ?

La réutilisation devient de plus en plus importante car les opérateurs industriels la traitent à la fois comme un outil de conformité et une mesure de sécurité hydrique, soutenant ainsi les dépenses en filtration avancée, membranes et désinfection.

Dernière mise à jour de la page le: