Taille et part du marché des tondeuses à conducteur marchant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.95 Milliards de dollars |

| Taille du Marché (2031) | 14.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

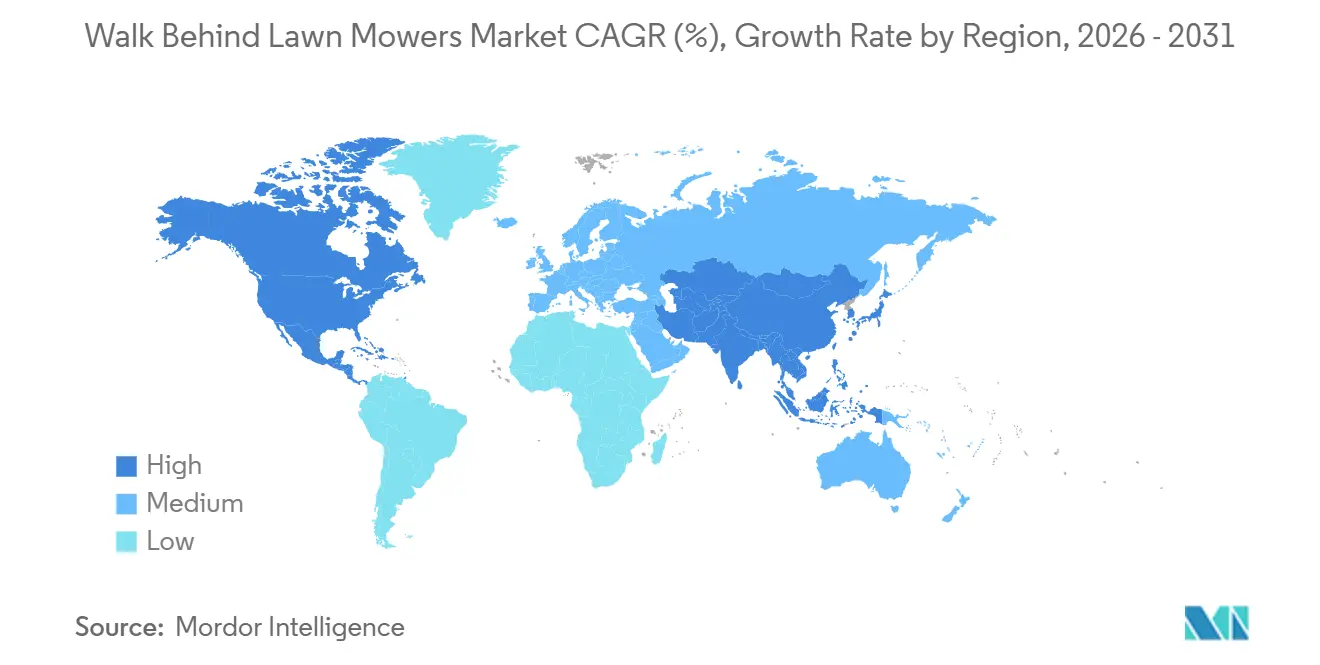

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tondeuses à conducteur marchant par Mordor Intelligence

La taille du marché des tondeuses à conducteur marchant est estimée à 10,41 milliards USD en 2025 et 10,95 milliards USD en 2026, pour atteindre 14,26 milliards USD d'ici 2031, à un CAGR de 5,42 % durant la période de prévision (2026-2031). Le marché des tondeuses à conducteur marchant est porté par une adoption plus rapide des équipements à batterie, les acheteurs accordant une plus grande importance au faible niveau sonore, à la faible maintenance et à la facilité d'utilisation, tant dans les contextes résidentiels qu'institutionnels. La réglementation est également devenue un déclencheur d'achat plus fort, notamment après l'entrée en vigueur en 2024 de l'Assembly Bill 1346 de Californie, qui a modifié les perspectives de vente des nouveaux petits moteurs hors route à essence dans l'un des marchés d'équipements extérieurs les plus visibles au monde[1]Source : California Air Resources Board, « Assembly Bill 1346, Small Off-Road Engine Regulations », 2024, arb.ca.gov. La catégorie bénéficie également de la réduction de la superficie des terrains résidentiels, de l'intérêt croissant pour les écosystèmes d'outils sans fil, et d'une base de propriétaires qui considère désormais la compatibilité entre les outils extérieurs comme faisant partie de la décision d'achat. La concurrence sur le marché évolue des simples comparaisons de produits vers l'autonomie de fonctionnement, la profondeur de la plateforme, le soutien des revendeurs et les lancements de produits liés à l'expansion des batteries dans plusieurs catégories d'équipements extérieurs. Néanmoins, le marché des tondeuses à conducteur marchant reste soumis à la pression des fenêtres de demande saisonnière étroites et aux préoccupations relatives à l'autonomie des batteries dans les usages commerciaux intensifs, ce qui maintiendra la composition des produits et le calendrier de remplacement au cœur de la croissance jusqu'en 2031.

Points clés du rapport

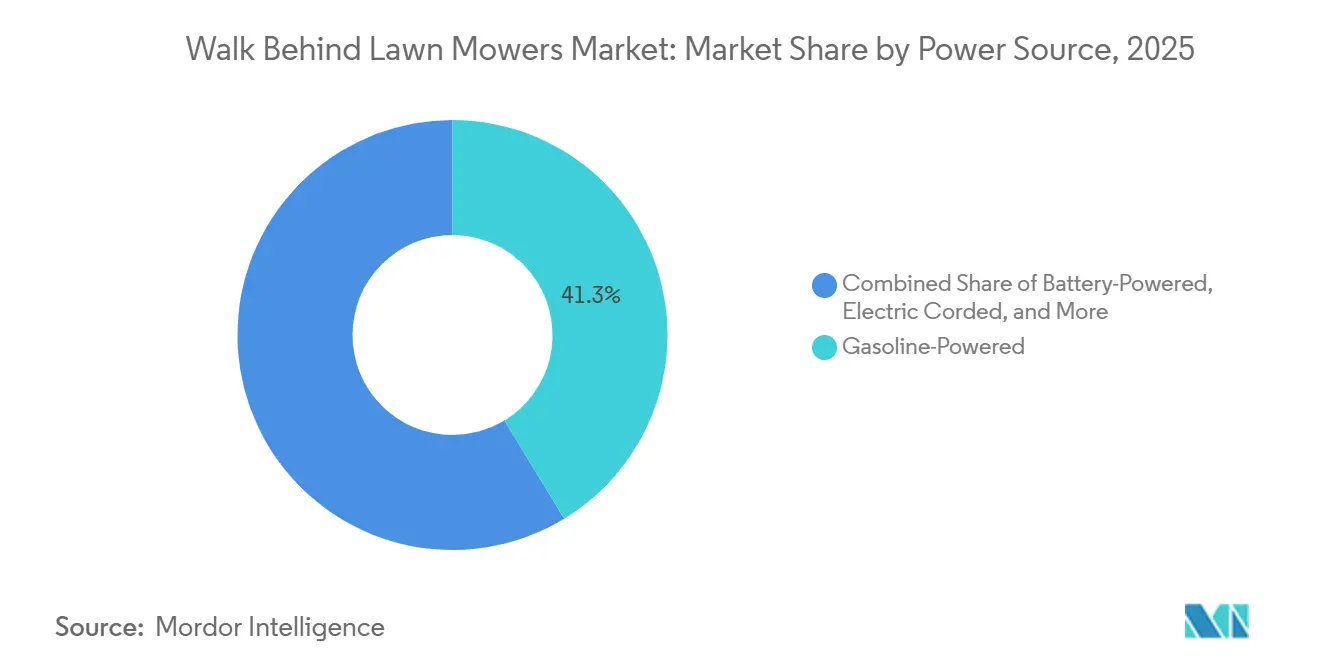

- Les modèles à essence représentaient 41,3 % de la taille du marché des tondeuses à conducteur marchant en 2025, tandis que les modèles à batterie devraient connaître la croissance la plus rapide, avec un CAGR de 11,1 % jusqu'en 2031.

- Par type de produit, les tondeuses à pousser menaient avec 45,2 % de la part du marché des tondeuses à conducteur marchant en 2025, tandis que les modèles autotractés enregistraient le CAGR projeté le plus élevé à 6,8 % jusqu'en 2031.

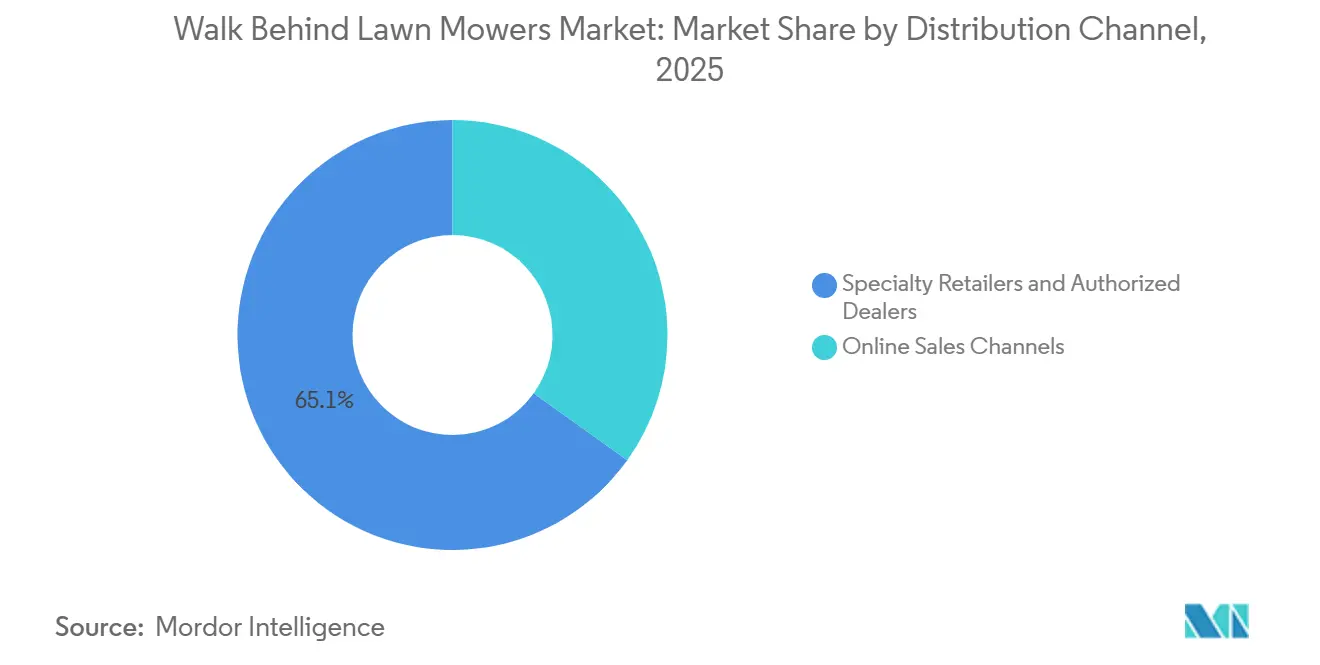

- Par canal de distribution, les détaillants spécialisés et les revendeurs agréés représentaient 65,1 % du marché en 2025, tandis que les canaux de vente en ligne devraient croître à un CAGR de 8,9 % jusqu'en 2031.

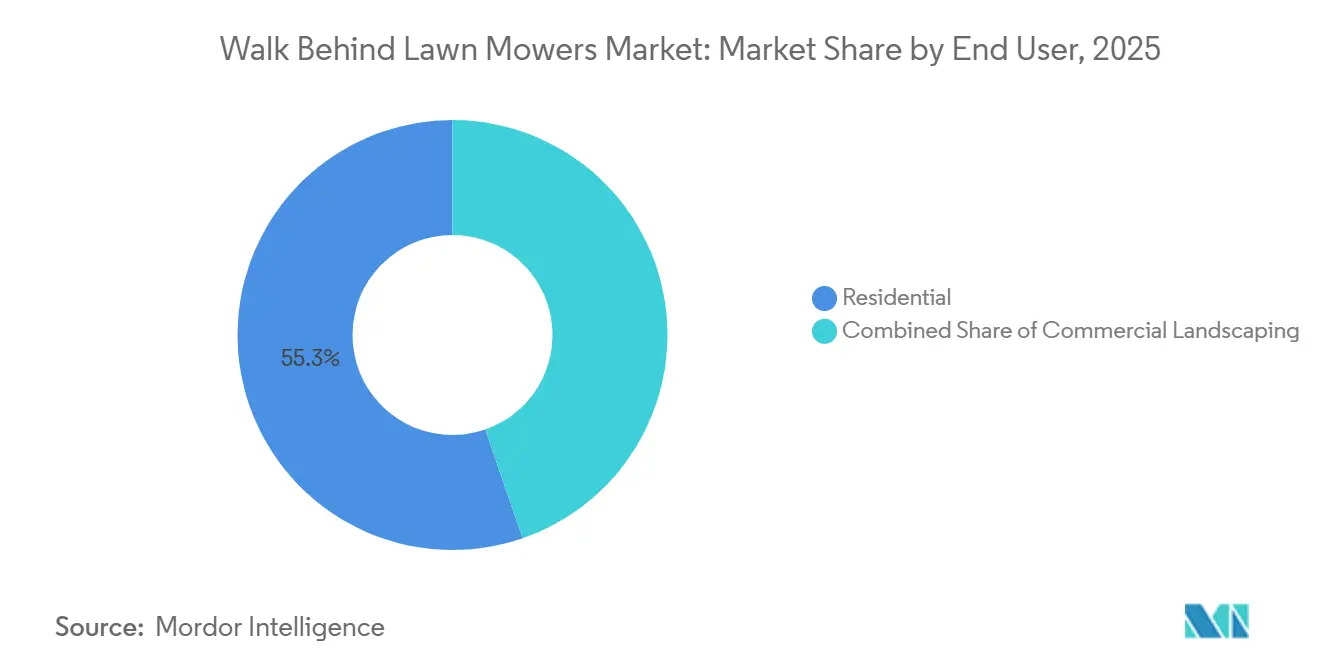

- Par utilisateur final, les acheteurs résidentiels représentaient 55,3 % de la taille du marché en 2025, tandis que l'aménagement paysager commercial devrait croître au CAGR le plus rapide de 6,7 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 44,5 % de la part en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide, avec un CAGR de 7,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tondeuses à conducteur marchant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'équipements de tonte à faible bruit et à faible maintenance | +1.20% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fidélisation à l'écosystème de batteries entre les marques d'outils extérieurs | +1.00% | Amérique du Nord et Asie-Pacifique en cœur, avec des retombées vers l'Europe | Moyen terme (2-4 ans) |

| Électrification municipale et commerciale dans les zones sensibles au bruit | +0.80% | Europe et Amérique du Nord, avec des gains précoces dans les métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des logements à terrain compact et des propriétés à pelouse réduite | +0.70% | Corridors urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Regroupement chez les revendeurs et expansion des rayons de vente au détail pour les plateformes sans fil | +0.60% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Cycles de remplacement plus rapides pour les modèles à batterie haut de gamme | +0.60% | Mondial, avec une pénétration précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'équipements de tonte à faible bruit et à faible maintenance

Le marché des tondeuses à conducteur marchant connaît une nette évolution de la demande vers des produits qui réduisent le bruit de voisinage et l'entretien courant. Ce qui était autrefois considéré comme une caractéristique de confort influence désormais les décisions d'achat au point de vente, notamment dans les zones résidentielles suburbaines et urbaines. La Commission européenne a mis à jour les règles de mesure du bruit des tondeuses à gazon par le biais du Règlement délégué (UE) 2024/1208, et le cadre révisé est entré en vigueur le 22 mai 2025, ce qui a alourdi la charge de conformité pour les équipements à essence entrant dans l'Union européenne[2]Source : Commission européenne, « Règlement délégué (UE) 2024/1208 modifiant la Directive 2000/14/CE », Journal officiel de l'Union européenne, europa.eu. Ce changement est important car il rend l'étiquetage garanti de la puissance acoustique plus visible et pousse les fabricants à justifier le maintien de formats d'alimentation plus bruyants. Les tondeuses à conducteur marchant à batterie réduisent également la maintenance quotidienne en évitant la manipulation du carburant, l'entretien du moteur et plusieurs tâches d'entretien récurrentes que de nombreux acheteurs particuliers n'apprécient pas. Cet avantage est particulièrement important pour les primo-acheteurs qui souhaitent une utilisation plus simple et une mise en service plus rapide. Il en résulte une attraction plus forte vers les formats sans fil sur les marchés où la sensibilité au bruit et la commodité ont désormais autant de poids que les performances de coupe.

Fidélisation à l'écosystème de batteries entre les marques d'outils extérieurs

La possession d'une plateforme de batteries devient l'une des forces cachées les plus puissantes au sein du marché des tondeuses à conducteur marchant. Dès qu'un particulier ou un entrepreneur achète une famille de batteries via un souffleur, un coupe-bordures ou une tronçonneuse, le prochain achat de tondeuse devient plus facile car l'investissement dans le chargeur et la batterie est déjà en place. Makita Corporation, fabricant japonais d'outils électriques professionnels et d'équipements extérieurs présent à l'échelle mondiale, a continué d'élargir son écosystème sans fil en 2025. La plateforme 40V XGT de l'entreprise prenait en charge plus de 170 outils compatibles, illustrant comment les plateformes de batteries intégrées sont devenues un facteur de différenciation concurrentiel important dans le secteur des équipements extérieurs[3]Source : Makita Corporation, « 40V Max XGT Outdoor Power Equipment Portfolio », Makita, makitatools.com. Cela modifie la concurrence car les acheteurs ne comparent plus seulement la largeur du plateau de coupe, l'autonomie et le prix. Ils comparent également la façon dont une tondeuse s'intègre aux outils déjà rangés dans le garage ou la remorque. Stanley Black & Decker, Inc., ainsi que les marques sous Techtronic Industries, bénéficient de cet effet de plateforme d'une manière que les fournisseurs axés sur l'essence peinent à égaler. La fidélisation à l'écosystème de batteries transforme la familiarité avec la marque en comportement d'achat répété qui peut durer sur plusieurs cycles de remplacement. Cela fait de l'adoption précoce de la plateforme à batterie l'un des moyens les plus défendables de conserver une part à long terme.

Électrification municipale et commerciale dans les zones sensibles au bruit

Les acheteurs institutionnels deviennent une source de demande plus importante sur le marché des tondeuses à conducteur marchant, notamment là où les limites de bruit publiques influencent les contrats d'aménagement paysager. Les services des parcs, les écoles, les campus et les gestionnaires de propriétés commerciales se tournent progressivement vers les équipements sans fil car cela leur permet de s'aligner sur des normes de fonctionnement plus silencieuses. Le cadre révisé de l'Union européenne sur le bruit a renforcé cette évolution en rendant la conformité et la certification plus visibles dans les États membres. Cela est important car les appels d'offres publics récompensent souvent les équipements qui réduisent les nuisances pour la communauté et s'inscrivent dans des objectifs d'approvisionnement environnemental plus larges. L'aménagement paysager commercial est l'une des catégories d'utilisateurs finaux à la croissance la plus rapide, et une part significative de cette croissance est liée au remplacement des anciennes flottes à essence dans des environnements d'exploitation contrôlés. L'électrification au niveau municipal et des entrepreneurs contribue également à valider les performances des batteries pour les acheteurs privés plus modestes qui observent les flottes publiques adopter de nouveaux formats en premier. Au fil du temps, ces achats institutionnels sont susceptibles de renforcer la disponibilité des produits, la disponibilité des services et la confiance dans les routines de travail alimentées par batterie.

Croissance des logements à terrain compact et des propriétés à pelouse réduite

Le marché des tondeuses à conducteur marchant continue de bénéficier de la multiplication des propriétés résidentielles plus petites qui ne nécessitent pas d'équipements autoportés. Les tondeuses à conducteur marchant sont une solution pratique pour les pelouses allant jusqu'à 0,5 acre, ce qui correspond bien aux terrains suburbains compacts et aux développements résidentiels plus denses. C'est l'une des raisons pour lesquelles les tondeuses d'entrée et de milieu de gamme restent une part importante et stable de la demande de la catégorie. Les pelouses plus petites rendent également la tonte sans fil plus praticable car les acheteurs sont moins susceptibles de considérer l'autonomie comme un obstacle lorsque la durée de coupe est plus courte. Ce schéma de logement élargit la base installée qui entrera finalement dans le cycle de remplacement, même sans changement de comportement majeur de la part des propriétaires. La tendance soutient également les modèles à pousser et autotractés car les deux formats sont bien adaptés à la taille, à la maniabilité et aux besoins de stockage des propriétés compactes. À mesure que de nouveaux ménages s'installent dans ces profils de terrain, la demande de remplacement devrait rester structurellement favorable sur la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concentration de la demande saisonnière et reports d'achat liés aux conditions météorologiques | -0.80% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Coût de remplacement des batteries et anxiété liée à l'autonomie dans les cas d'utilisation intensive | -0.90% | Mondial, plus aigu dans les marchés commerciaux d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Couverture fragmentée du service après-vente dans les marchés ruraux et semi-urbains | -0.50% | Asie-Pacifique, Amérique du Sud, Afrique et Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Pression de conformité aux émissions et au bruit sur les modèles à essence | -0.70% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concentration de la demande saisonnière et reports d'achat liés aux conditions météorologiques

Le marché des tondeuses à conducteur marchant dépend encore fortement d'une saison de vente étroite en Amérique du Nord et en Europe. Une grande partie de la demande annuelle est concentrée dans la fenêtre du printemps et du début de l'été, ce qui rend le calendrier des revenus sensible aux conditions météorologiques échappant au contrôle du fabricant. Un printemps tardif, des précipitations prolongées ou une sécheresse persistante peuvent décaler les achats de plusieurs semaines et perturber les ventes chez les revendeurs. Cette pression est plus perceptible pour les produits à batterie haut de gamme car les acheteurs ont tendance à prendre plus de temps pour prendre des décisions à prix élevé que pour des équipements traditionnels moins coûteux. Les détaillants ont répondu par des promotions printanières plus longues, le retrait en magasin des commandes en ligne et des remises en début de saison, mais ces tactiques n'ont pas entièrement modifié la structure saisonnière de la demande. Cela signifie que la planification des stocks et la tarification restent exposées à la volatilité du calendrier même lorsque les fondamentaux de la catégorie restent sains. Le résultat n'est pas un effondrement de la demande, mais plutôt une performance trimestrielle inégale qui peut comprimer les marges tant pour les fabricants que pour les détaillants.

Coût de remplacement des batteries et anxiété liée à l'autonomie dans les cas d'utilisation intensive

L'économie des batteries reste un véritable frein pour le marché dans les cas d'utilisation commerciale et intensive. Les packs lithium-ion peuvent représenter une part importante du coût d'une tondeuse haut de gamme, et leur remplacement après une utilisation intensive peut générer une dépense que les acheteurs suivent de près. Ce problème devient plus aigu pour les équipes d'aménagement paysager qui couvrent plusieurs propriétés d'un acre en un seul quart de travail et ont besoin d'échanges de batteries répétés pour effectuer leurs tournées efficacement. Honda Motor Co., Ltd. a indiqué que sa tondeuse HRN-BV offre environ 30 minutes d'autonomie avec un pack de 8 Ah pour une coupe d'un quart d'acre, ce qui convient à de nombreux besoins résidentiels mais reste moins adapté à une utilisation commerciale ininterrompue[4]Source : Honda Power Sports and Products, « Honda HRN-BV Lawn Mower, Features and Benefits », Honda Newsroom, hondanews.com. En raison de cet écart, certains entrepreneurs considèrent encore les unités à essence comme le choix le plus sûr pour les longues tournées où l'accès à la recharge et les temps d'arrêt sont importants. L'anxiété liée à l'autonomie ne stoppe pas l'adoption des batteries, mais elle ralentit la conversion dans les contextes de travail les plus intensifs. Tant que l'autonomie des batteries, la vitesse de charge et l'économie des packs ne s'amélioreront pas davantage, l'adoption commerciale continuera de prendre du retard sur l'adoption résidentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : l'électrification par batterie remodèle la concurrence entre plateformes

Les modèles à essence représentaient 41,3 % de la taille du marché des tondeuses à conducteur marchant en 2025. Ce segment a maintenu la plus grande part en raison de sa présence établie dans les applications résidentielles et commerciales nécessitant une autonomie prolongée, une puissance de coupe plus élevée et des performances fiables sur de plus grandes propriétés. Les équipements à batterie représentaient une part significative du marché, portés par la préférence croissante des consommateurs pour des solutions de tonte à faible bruit et à faible maintenance. Les produits électriques avec fil répondaient à un créneau plus restreint, notamment pour les ménages disposant de pelouses compactes et d'un accès pratique aux prises de courant. Les tondeuses à rouleau manuel conservaient une présence limitée mais stable sur le marché, séduisant les consommateurs à la recherche d'options de tonte simples, économiques et respectueuses de l'environnement.

Les modèles à batterie devraient se développer au rythme le plus rapide, progressant à un CAGR de 11,1 % jusqu'en 2031. La règle californienne de 2024 sur les petits moteurs à zéro émission a modifié la direction de la demande dans un marché d'équipements extérieurs majeur et a renforcé l'argumentaire à long terme en faveur de l'investissement dans les batteries. Honda Motor Co., Ltd. a également accéléré cette transition en introduisant de nouvelles gammes de tondeuses à conducteur marchant à batterie et en approfondissant son orientation vers les produits sans fil en 2025. À mesure que cette transition se poursuit, l'essence conservera un rôle dans les travaux plus intensifs, tandis que les formats avec fil et manuels resteront concentrés dans des cas d'utilisation plus restreints.

Par type de produit : les configurations à pousser dominent le volume tandis que les autotractées stimulent la croissance

Les tondeuses à pousser détenaient 45,2 % de la part du marché des tondeuses à conducteur marchant en 2025, ce qui en faisait le plus grand type de produit en valeur. Leur avance provenait de l'accessibilité du prix, de la facilité de stockage et d'une bonne adéquation avec les terrains résidentiels de moins d'un demi-acre. Les tondeuses à coussin d'air suivaient comme second choix significatif, notamment pour les propriétaires entretenant des terrains accidentés, des jardins en pente et des pelouses de forme irrégulière où une maniabilité accrue est appréciée. Les unités autotractées formaient la prochaine couche majeure de la demande, tandis que les autres types de produits restaient plus petits et plus spécialisés.

Les modèles autotractés devraient enregistrer la croissance la plus rapide, avec le segment de marché estimé à un CAGR de 6,8 % jusqu'en 2031. La demande est soutenue par le vieillissement démographique des propriétaires, la réduction de l'effort de l'opérateur et un intérêt commercial plus fort pour les gains de productivité sur les tournées denses. The Toro Company a soutenu cette direction avec la TurfMaster HDX 30 pouces avec roulettes, introduite en mars 2025 pour les équipes d'aménagement paysager professionnel qui ont besoin de maniabilité et de performances de coupe stables. Les tondeuses à pousser devraient rester l'ancre de volume, tandis que les formats à coussin d'air et autres formats spécialisés continueront de croître à partir d'une base plus petite.

Par canal de distribution : la force des revendeurs se maintient tandis que les ventes en ligne prennent de l'élan

Les détaillants spécialisés et les revendeurs agréés représentaient 65,1 % du chiffre d'affaires en 2025, leur conférant la première place sur le marché des tondeuses à conducteur marchant. Leur position est restée forte car les acheteurs s'appuient encore sur l'explication en personne des produits, la formation sur les batteries, les conseils de mise en service et le support après-vente lors du choix d'équipements de plus grande valeur. Les acheteurs commerciaux accordent également de l'importance à la profondeur du service et à l'accès aux pièces, ce qui favorise les réseaux de revendeurs établis. Les canaux en ligne sont restés plus modestes, mais ils ont continué à combler l'écart à mesure que les tondeuses à batterie sont devenues plus faciles à expédier et plus simples à préparer à l'utilisation.

Les canaux de vente en ligne devraient se développer au rythme le plus rapide, progressant à un CAGR de 8,9 % jusqu'en 2031 sur le marché. Le canal bénéficie de la transparence des prix, d'une sélection de produits plus large et d'une livraison plus rapide pour les acheteurs qui comprennent déjà les plateformes à batterie. Il s'aligne également sur les habitudes des jeunes propriétaires, plus à l'aise pour effectuer des achats d'équipements extérieurs plus importants en ligne. Néanmoins, les revendeurs devraient rester importants car les produits sans fil haut de gamme nécessitent encore un service et un support de garantie plus solides que la plupart des outils grand public. Cela signifie que la croissance numérique sera forte, mais que le leadership des canaux restera lié à l'infrastructure de support.

Par utilisateur final : la demande résidentielle ancre le volume tandis que l'aménagement paysager commercial ajoute de la vitesse

Les acheteurs résidentiels représentaient 55,3 % de la demande mondiale en 2025, faisant des foyers la base de volume principale du marché des tondeuses à conducteur marchant. Cette avance reflète la large base installée de pelouses entretenues à titre privé en Amérique du Nord et en Europe et le cycle de remplacement régulier lié à l'entretien saisonnier des jardins. La demande des ménages est également renforcée par les acheteurs qui utilisent déjà des outils extérieurs à batterie et sont plus ouverts à l'achat de tondeuses sans fil. La demande des administrations publiques et des terrains de golf est restée plus modeste et plus spécialisée en comparaison.

L'aménagement paysager commercial devrait connaître la croissance la plus rapide, avec un CAGR de 6,7 % jusqu'en 2031. Cette accélération est liée aux contrats municipaux, à l'entretien des propriétés commerciales et aux règles d'approvisionnement qui valorisent de plus en plus les équipements à faible bruit et à faibles émissions. Les espaces publics tels que les parcs, les écoles et les couloirs de transport deviennent également plus pertinents pour la catégorie à mesure que les entrepreneurs renouvellent les anciennes flottes. Les terrains de golf et les exploitants de gazons sportifs ajoutent un autre cas d'utilisation haut de gamme car ils ont besoin d'une tonte de précision autour des bords et des périmètres. La demande résidentielle restera plus large, mais l'aménagement paysager commercial ajoutera la prochaine couche de croissance.

Analyse géographique

L'Amérique du Nord représentait 44,5 % du chiffre d'affaires mondial en 2025, ce qui en fait la plus grande région du marché des tondeuses à conducteur marchant. La région est soutenue par une large base de maisons individuelles et une culture bien établie de l'entretien du gazon en mode autonome. La règle californienne de 2024 sur les nouveaux petits moteurs hors route à essence a modifié le comportement d'achat dans un État très visible et a accru l'urgence de la conversion aux batteries. Les États-Unis restent le principal contributeur national car les modes de propriété résidentielle créent une demande de remplacement annuelle prévisible. Le Canada est plus fort dans l'adoption des produits sans fil en milieu urbain, tandis que le Mexique continue de faire face à une plus grande sensibilité aux prix et à des contraintes d'infrastructure dans les zones à faible densité.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché, avec un CAGR projeté de 7,1 % jusqu'en 2031. L'urbanisation reste le principal moteur, car l'expansion des communautés résidentielles et la préservation des espaces verts créent une nouvelle demande dans les contextes privés et commerciaux. Selon la Banque mondiale, environ 36 % de la population d'Asie du Sud vivait dans des zones urbaines en 2025, soulignant l'ampleur du paysage en formation dans la région. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des contributeurs plus modestes, avec une croissance limitée par des structures de vente au détail fragmentées, des lacunes dans les services et une adoption plus lente des batteries en dehors de l'aménagement paysager commercial et hôtelier.

L'Europe bénéficie d'un déplacement plus rapide de l'essence à mesure que les règles révisées sur le bruit des équipements extérieurs alourdissent la charge de conformité pour les formats de tondeuses plus bruyants. L'Allemagne, le Royaume-Uni, la France et l'Italie forment le cœur de la demande régionale car ils combinent l'entretien des pelouses résidentielles avec des écosystèmes de services d'aménagement paysager plus solides. L'Italie se distingue également comme base de fabrication pour des marques telles que STIGA S.p.A. et Emak S.p.A., ce qui contribue à soutenir la disponibilité des produits dans toute l'Europe du Sud. Les pays nordiques affichent une adoption plus forte des modèles sans fil haut de gamme, tandis que l'Europe centrale et orientale reste plus en amont dans la transition de l'essence aux produits à batterie.

Paysage concurrentiel

Le marché des tondeuses à conducteur marchant est modérément concentré, Deere & Company, Husqvarna Group, The Toro Company, Stanley Black & Decker, Inc. et Honda Motor Co., Ltd. représentant une part significative du chiffre d'affaires mondial en 2025. Deere & Company occupait la première position sur le marché, suivi par Husqvarna Group, aucun acteur unique ne détenant une part de marché dominante. La concurrence est centrée sur les écosystèmes de batteries, l'autonomie, le support des revendeurs et le rythme des lancements de produits sans fil plutôt que sur le seul prix. Husqvarna Group a renforcé son positionnement sans fil et autonome avec le lancement de 13 modèles de tondeuses robotisées sans fil de délimitation en mars 2025, que l'entreprise a décrit comme son plus grand lancement à ce jour.

Honda Motor Co., Ltd. et The Toro Company utilisent également des lancements de produits pour protéger leur pertinence à mesure que le marché évolue vers des formats électrifiés. Honda Motor Co., Ltd. a introduit la tondeuse à conducteur marchant à batterie HRN-BV en octobre 2025 et a élargi sa gamme de tondeuses à zéro virage à batterie, signalant un engagement plus large envers le développement de produits sans fil. The Toro Company a ajouté la GrandStand Multi Force Evo repensée et la Proline AMI en 2025, reliant plus directement son portefeuille à l'efficacité de la main-d'œuvre et à l'exploitation commerciale autonome. Ces mouvements montrent que les entreprises leaders ne traitent pas l'électrification comme une catégorie secondaire. Elles l'utilisent comme une orientation centrale du portefeuille qui façonnera la pertinence de la marque au cours du prochain cycle de remplacement.

Le bas de gamme du marché subit une pression plus forte de la part de challengers natifs de la batterie tels que Greenworks Tools et la marque WORX de Positec Tool Corporation. Leur présence rend les produits sans fil d'entrée de gamme plus compétitifs et oblige les grands acteurs établis à défendre leurs marges par la performance, la profondeur de l'écosystème et l'accès au service plutôt que par des remises généralisées. Le support assuré par les revendeurs reste un avantage fort pour les grandes marques car le service des batteries, l'accès aux pièces et la mise en service des produits comptent encore dans les catégories haut de gamme. Cela explique pourquoi le pouvoir de marché est significatif mais pas absolu, puisque les challengers plus petits peuvent gagner du terrain tout en ayant du mal à égaler les systèmes de support des marques établies. Dans l'ensemble, la concurrence reste active, mais la catégorie favorise encore les entreprises capables de combiner lancements de produits, compatibilité de plateforme et infrastructure après-vente à grande échelle.

Leaders du secteur des tondeuses à conducteur marchant

Husqvarna Group

The Toro Company

Honda Motor Co., Ltd.

Deere & Company

Stanley Black & Decker, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Honda Motor Co., Ltd. a lancé la tondeuse à conducteur marchant à batterie HRN-BV à l'Equip Exposition 2025. Le modèle est conçu, testé et assemblé aux États-Unis, avec un moteur sans balais de 1,5 kW, des contacts de batterie flottants brevetés et un pack lithium-ion de 8 Ah offrant 30 minutes d'autonomie par charge.

- Octobre 2025 : The Toro Company a dévoilé la GrandStand Multi Force Evo repensée et la Proline AMI autonome à l'Equip Exposition 2025, ciblant les entrepreneurs en aménagement paysager commercial. Elle combine un puissant moteur Kawasaki EVO de 34,5 CV avec un plateau de coupe pour offrir une tonte haute performance et une qualité de coupe supérieure dans les applications commerciales.

- Mars 2025 : The Toro Company a lancé la TurfMaster HDX 30 pouces avec roulettes, une tondeuse à conducteur marchant commerciale conçue pour les équipes d'aménagement paysager nécessitant une haute maniabilité sur des terrains étroits, intégrant les retours des utilisateurs professionnels actifs.

Périmètre du rapport mondial sur le marché des tondeuses à conducteur marchant

Les tondeuses à conducteur marchant sont des machines de coupe de gazon à conduite piétonne qui nécessitent que l'utilisateur marche derrière l'équipement et le guide pendant le fonctionnement. Elles sont conçues pour l'entretien des pelouses, des jardins, des parcs, des terrains de sport et d'autres surfaces engazonnées en coupant l'herbe à une hauteur uniforme. Le marché des tondeuses à conducteur marchant est segmenté par source d'énergie (à essence, électrique avec fil, à batterie et à rouleau manuel), par type de produit (à pousser, autotractée, à coussin d'air et autres types), par canal de distribution (canaux de vente en ligne et détaillants spécialisés et revendeurs agréés), par utilisateur final (résidentiel, aménagement paysager commercial, gouvernement et espaces publics, et terrains de golf et gazons sportifs), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur.

| À essence |

| Électrique avec fil |

| À batterie |

| À rouleau manuel |

| À pousser |

| Autotractée |

| À coussin d'air |

| Autres types |

| Canaux de vente en ligne |

| Détaillants spécialisés et revendeurs agréés |

| Résidentiel |

| Aménagement paysager commercial |

| Gouvernement et espaces publics |

| Terrains de golf et gazons sportifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par source d'énergie | À essence | |

| Électrique avec fil | ||

| À batterie | ||

| À rouleau manuel | ||

| Par type de produit | À pousser | |

| Autotractée | ||

| À coussin d'air | ||

| Autres types | ||

| Par canal de distribution | Canaux de vente en ligne | |

| Détaillants spécialisés et revendeurs agréés | ||

| Par utilisateur final | Résidentiel | |

| Aménagement paysager commercial | ||

| Gouvernement et espaces publics | ||

| Terrains de golf et gazons sportifs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tondeuses à conducteur marchant ?

Les tondeuses à conducteur marchant étaient évaluées à 10,41 milliards USD en 2025, passant à 10,95 milliards USD en 2026, et devraient atteindre 14,26 milliards USD d'ici 2031.

Qu'est-ce qui stimule l'adoption des tondeuses à batterie ?

Le faible bruit, la maintenance réduite, des règles d'émissions plus strictes et la compatibilité avec l'écosystème de batteries pour les outils extérieurs sont les principales forces soutenant l'adoption des batteries.

Quel type de produit a généré le plus de chiffre d'affaires en 2025 ?

Les tondeuses à pousser ont dominé la catégorie avec 45,2 % du chiffre d'affaires en 2025 car elles restent abordables et s'adaptent aux tailles de terrain résidentiel les plus courantes.

Quel canal de vente connaît la croissance la plus rapide ?

Les canaux de vente en ligne devraient croître au rythme le plus rapide, avec un CAGR de 8,9 % jusqu'en 2031, grâce à la transparence des prix et à une sélection de produits plus large.

Dernière mise à jour de la page le: