Taille et part du marché des équipements de test de semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.04 Milliards de dollars |

| Taille du Marché (2031) | 21.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test de semi-conducteurs par Mordor Intelligence

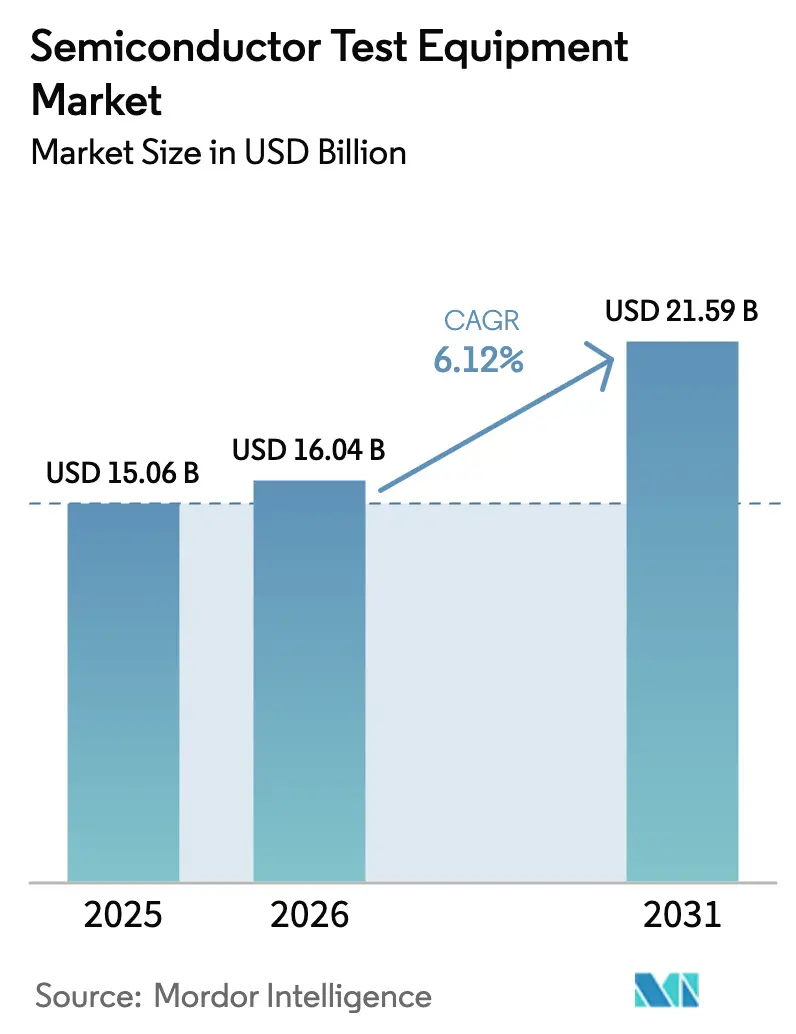

La taille du marché des équipements de test de semi-conducteurs était évaluée à 15,06 milliards USD en 2025 et devrait croître de 16,04 milliards USD en 2026 pour atteindre 21,59 milliards USD d'ici 2031, à un CAGR de 6,12 % au cours de la période de prévision (2026-2031). Trois forces définissent cette trajectoire : l'électrification automobile qui accroît les exigences de test de sécurité fonctionnelle, la migration vers des nœuds de 3 nanomètres et plus fins qui font dépasser les 10 000 canaux aux nombres de broches, et l'essor de l'intégration hétérogène à base de chiplets qui déplace la validation du niveau de la puce vers le niveau système. Ensemble, elles augmentent l'intensité capitalistique, élargissent l'écart de performance entre les plateformes héritées et avancées, et attirent de nouveaux modèles de services sur le marché des équipements de test de semi-conducteurs. Les fonderies restent les plus grands dépensiers, mais les fournisseurs de rang 1 de l'automobile constituent le segment d'acheteurs à la croissance la plus rapide, remodelant les feuilles de route des équipements plus rapidement que l'électronique grand public ne l'a jamais fait. Parallèlement, la demande géographique continue de se concentrer en Asie-Pacifique, tandis que l'Asie du Sud-Est émerge comme l'arène d'expansion la plus agile.

Principaux enseignements du rapport

- Par type de produit, les équipements de test automatisés ont dominé avec 70,19 % de la part de marché des équipements de test de semi-conducteurs en 2025, tandis que les équipements de sondage devraient se développer à un CAGR de 6,57 % jusqu'en 2031.

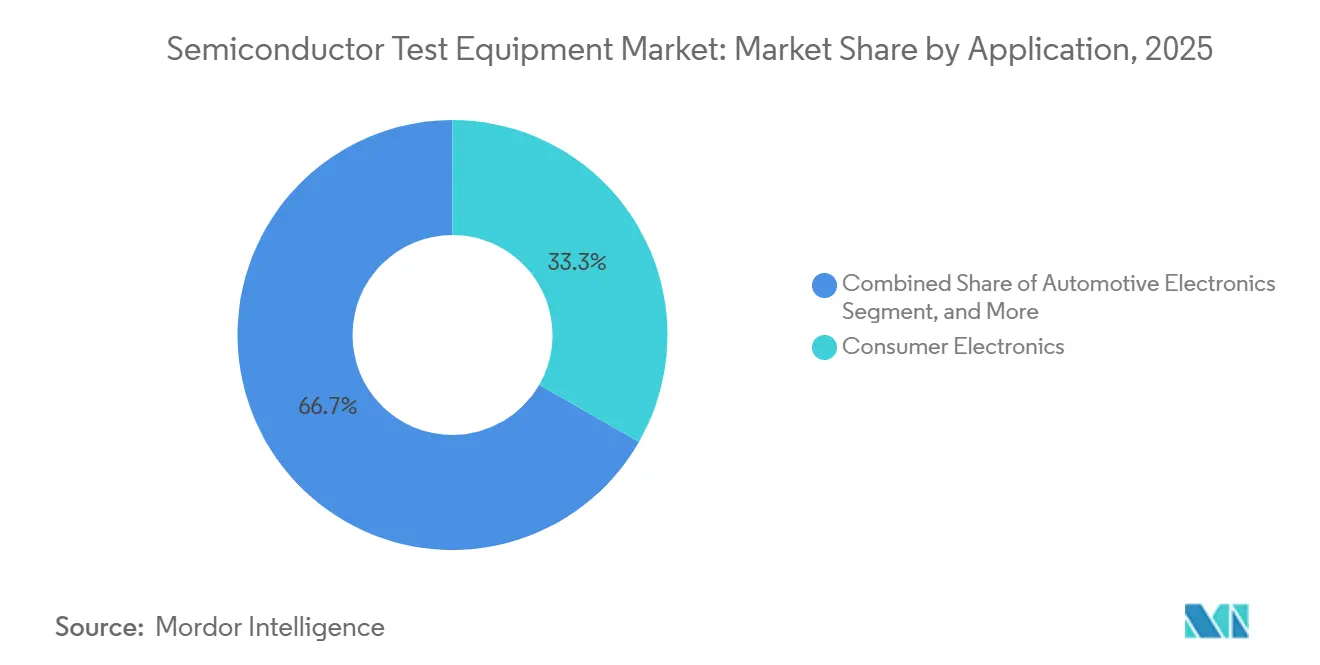

- Par application, l'électronique grand public représentait 33,29 % des déploiements de 2025, mais le test de l'électronique automobile s'accélère à un CAGR de 6,91 % jusqu'en 2031.

- Par secteur d'utilisation finale, les fonderies ont capté 41,21 % des dépenses de 2025 et les fournisseurs automobiles de rang 1 progressent à un CAGR de 6,63 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique représentait 60,74 % de la base installée de 2025, tandis que les pôles d'Asie du Sud-Est progressent à un CAGR de 6,77 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de test de semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Analyses de rendement pilotées par l'IA accélérant la couverture de test parallèle | +1.20% | Mondial, avec adoption précoce à Taïwan, en Corée du Sud, aux États-Unis | Moyen terme (2-4 ans) |

| Mandats de sécurité fonctionnelle automobile pour les plateformes ADAS et véhicules électriques | +1.50% | Mondial, plus fort en Europe, en Amérique du Nord, en Chine | Long terme (≥ 4 ans) |

| Passage aux nœuds de 3 nm et en dessous nécessitant des testeurs à très haute densité de broches | +1.80% | Cœur Asie-Pacifique (Taïwan, Corée du Sud), débordement vers les États-Unis | Court terme (≤ 2 ans) |

| Intégration hétérogène de chiplets créant une nouvelle demande de test au niveau système | +1.00% | Mondial, mené par les États-Unis, Taïwan, le Japon | Moyen terme (2-4 ans) |

| Expansion de la capacité des OSAT dans les pôles d'Asie du Sud-Est | +0.90% | Asie du Sud-Est (Vietnam, Malaisie, Thaïlande) | Moyen terme (2-4 ans) |

| Modèles d'infrastructure de test cloud à l'utilisation pour les entreprises sans usine | +0.50% | Mondial, adoption la plus forte en Amérique du Nord, en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Analyses de rendement pilotées par l'IA accélérant la couverture de test parallèle

Les classificateurs d'apprentissage automatique entraînés sur des téraoctets de données de tri sur tranche prédisent désormais les valeurs aberrantes paramétriques avec une précision de 92 % avant le test final, permettant aux maisons de test d'acheminer les puces suspectes directement vers un rodage prolongé et d'ignorer les mesures redondantes sur les unités connues comme bonnes.[1]J. Brown, "L'ère des 2 nm relève la barre du nombre de broches," Conférence internationale sur les tests IEEE, ieee.org La plateforme EXA Scale d'Advantest intègre des réseaux de neurones convolutifs qui examinent la perte d'insertion de test sur 512 canaux en temps réel et réduisent le temps de test multi-site de 18 % tout en maintenant les taux de défauts par million en dessous de 10.[2]"Communiqués de presse," Advantest Corporation, advantest.com Ces gains permettent aux fonderies d'amortir le coût des testeurs sur un débit plus élevé précisément lorsque les systèmes automatisés dépassent 10 millions USD pièce. La couverture de test parallèle augmente de façon logarithmique avec la sophistication des algorithmes adaptatifs qui allouent les ressources en fonction des retours en ligne, et les premiers adoptants signalent des réductions de 25 % du coût par test après le déploiement d'agents d'apprentissage par renforcement qui optimisent les limites de tri et les flux de séquences sans intervention humaine.

Mandats de sécurité fonctionnelle automobile pour les plateformes ADAS et véhicules électriques

Les règles du niveau D d'intégrité de sécurité automobile ISO 26262 obligent les fournisseurs de rang 1 à démontrer une couverture systématique supérieure à 99,9 % pour les microcontrôleurs régissant les fonctions de freinage par câble et de gestion de batterie. Les maisons de test doivent désormais injecter des surtensions transitoires, des perturbations dues à des événements singuliers et des scénarios d'emballement thermique que les appareils grand public rencontrent rarement, ce qui stimule la demande de testeurs à signaux mixtes avec des alimentations programmables offrant une résolution inférieure au millivolt.[3]"Relations avec les investisseurs," Teradyne Inc., teradyne.com Les véhicules électriques intègrent des modules de puissance en carbure de silicium homologués à 1 200 volts et une température de jonction de 200 °C, nécessitant des fours de rodage à régulation en boucle fermée et des cartes de sondage à courant élevé capables de gérer 400 ampères. Le règlement général sur la sécurité de l'UE entré en vigueur en 2024 impose en outre le freinage d'urgence avancé et l'aide au maintien de voie, faisant cascader ces besoins de validation de la fusion de capteurs dans les spécifications de test des semi-conducteurs.[4]"Règlement général sur la sécurité," Commission européenne, ec.europa.eu Par conséquent, le temps de test de qualification double par rapport aux composants de qualité commerciale et renforce l'influence de l'automobile au sein du marché des équipements de test de semi-conducteurs.

Passage aux nœuds de 3 nm et en dessous nécessitant des testeurs à très haute densité de broches

Taiwan Semiconductor Manufacturing Company a lancé la production à 2 nanomètres fin 2024 en utilisant des transistors à grille enveloppante qui resserrent les fenêtres de tension de seuil à ±20 millivolts. Les fabricants de testeurs ont répondu avec des plateformes comportant 12 288 broches, des générateurs de motifs à 32 GHz et des unités source-mesure à résolution en femtoampères, ce qui a poussé les prix par système au-delà de 15 millions USD. Les piles de mémoire à haute bande passante pour les accélérateurs d'IA fonctionnent à 6,4 Gb/s par broche, exposant une diaphonie que seul un contrôle de gigue inférieur à la picoseconde peut révéler. Le passage de 5 nm à 3 nm a augmenté le temps de tri sur tranche de 40 % et a porté le coût des cartes de sondage jusqu'à 12 % des dépenses totales de test, car les cantilevers doivent maintenir une planéité inférieure à 5 µm sur des tranches de 300 mm. Ces réalités amplifient les besoins en capital tout en garantissant la croissance des revenus du marché des équipements de test de semi-conducteurs, car chaque réduction de nœud déclenche un nouveau cycle de mises à niveau des systèmes.

Intégration hétérogène de chiplets créant une nouvelle demande de test au niveau système

La norme Universal Chiplet Interconnect Express (UCIe) ratifiée en 2024 permet des liaisons puce à puce à 32 GT/s qui assemblent des tuiles de calcul, d'entrées/sorties et de mémoire provenant de plusieurs fonderies dans un seul boîtier. Les tests au niveau de la puce ne peuvent pas vérifier l'intégrité du signal de l'interposeur, le couplage thermique ou l'impédance du réseau d'alimentation entre des domaines de tension divergents, de sorte que les fournisseurs déploient des plateformes au niveau système qui stimulent chaque chiplet simultanément tout en enregistrant l'entraînement des liaisons, les événements ECC et la limitation thermique. Teradyne a ajouté une capacité de test au niveau système multi-site à sa gamme UltraFLEX en 2025, permettant à des charges de travail qui reproduisent l'inférence d'IA, le hachage cryptographique ou le transcodage vidéo de s'exécuter pendant la validation. Bien que l'insertion au niveau du boîtier ajoute 2 à 5 USD par unité, les opérateurs hyperscale acceptent la prime car les temps d'arrêt imprévus peuvent coûter 10 000 USD de l'heure. À mesure que les architectures à chiplets se multiplient, le test au niveau système passe de niche à courant dominant, élargissant le marché des équipements de test de semi-conducteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'intensité des dépenses d'investissement face à la compression des prix de vente moyens | -1.30% | Mondial, plus aigu en Chine, en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement dans les cartes de sondage MEMS et les supports de rodage | -0.90% | Mondial, concentré dans la base d'approvisionnement Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie aiguë d'ingénieurs en algorithmes de test RF | -0.60% | Mondial, particulièrement en Amérique du Nord, en Europe | Moyen terme (2-4 ans) |

| Escalade des coûts de conformité en matière de durabilité | -0.40% | Europe, Amérique du Nord, avec débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'intensité des dépenses d'investissement face à la compression des prix de vente moyens

Les prix de vente moyens des testeurs automatisés haute performance sont passés de 6,8 millions USD en 2023 à 7,6 millions USD en 2025, soit une hausse de 12 % tirée par les unités source-mesure en femtoampères et les générateurs de motifs à 32 GHz. Simultanément, les prix de vente moyens des puces ont reculé de 8 % à mesure que les gains de rendement se répercutaient sur les prix, comprimant les budgets par puce chez les prestataires d'assemblage et de test externalisés. Les sous-traitants plus petits manquent de capacité bilancielle pour financer des bons de commande de 50 millions USD, cédant des parts aux grands fabricants intégrés. Il en résulte un effet de ciseau qui érode les marges et force des cycles d'amortissement plus longs, tempérant les perspectives par ailleurs robustes du marché des équipements de test de semi-conducteurs.

Goulots d'étranglement de la chaîne d'approvisionnement dans les cartes de sondage MEMS et les supports de rodage

Les pointes de sondage en cobalt-tungstène plaquées au rhodium font face à une concentration de l'approvisionnement, avec 80 % de la production mondiale de rhodium liée aux mines sud-africaines, faisant passer les prix au comptant de 4 000 USD/oz en 2023 à 12 000 USD/oz en 2025. Les délais de livraison des cartes de sondage à haute densité se sont allongés de 12 à 20 semaines, car les deux principaux fournisseurs détiennent 65 % de part de marché et ne peuvent pas paralléliser les processus de micro-assemblage. Les supports de rodage pour les dispositifs en carbure de silicium nécessitent des isolants en polymère haute température fournis par une poignée d'entreprises japonaises, créant des points d'étranglement supplémentaires. Ces pénuries retardent les lancements de produits jusqu'à six semaines et gonflent le besoin en fonds de roulement, modérant la croissance du marché des équipements de test de semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des équipements de test automatisés persiste face à l'accélération des équipements de sondage

Les équipements de test automatisés ont représenté 70,19 % des revenus de 2025, soulignant leur rôle de principal outil de travail dans la validation logique, mémorielle et à signaux mixtes. La taille du marché des équipements de test de semi-conducteurs attribuée à cette catégorie devrait continuer à se développer car chaque nouveau nœud de processus exige une bande passante plus élevée, une meilleure résolution temporelle et une plus grande fidélité de puissance. Les équipements de sondage progressent à un CAGR de 6,57 % jusqu'en 2031, alimentés par l'intensité du test au niveau de la tranche qui augmente avec la réduction des nœuds et les exigences des chiplets. Les systèmes de rodage continuent de servir les secteurs critiques pour la sécurité tels que les microcontrôleurs automobiles et les FPGA aérospatiaux, tandis que les équipements de manipulation bénéficient de l'arbitrage des coûts de main-d'œuvre au Vietnam et en Malaisie où la manipulation robotisée réduit les points de contact manuels.

Les systèmes d'inspection optique intègrent désormais des classificateurs d'apprentissage profond capables de détecter des défauts inférieurs à 10 nm, une fonction de plus en plus critique à mesure que l'emballage avancé introduit des micro-billes et des vias traversant le silicium. Des plateformes hybrides émergent qui brouillent les anciennes frontières : les fournisseurs d'équipements de test automatisés ajoutent des stimuli au niveau du boîtier, et les fournisseurs de stations de sondage intègrent des modules fonctionnels. Collectivement, ces évolutions renforcent le marché des équipements de test de semi-conducteurs en tant qu'écosystème où les catégories adjacentes convergent de plus en plus au lieu de rester cloisonnées.

Par application : le tri sur tranche et le test au niveau système gagnent en importance

Le tri sur tranche et le test de sondage absorbent 40 % des budgets totaux de test car l'identification précoce des valeurs aberrantes paramétriques prévient les déchets d'emballage coûteux, surtout lorsque les cartes de sondage peuvent coûter jusqu'à 500 000 USD pièce. Le test final représente encore 35 % des dépenses, validant les marges de synchronisation et la puissance sous contrainte de charge de travail. Le test au niveau système représente aujourd'hui 15 % mais croît à des taux à deux chiffres à mesure que les conceptions à base de chiplets se multiplient, signalant une nouvelle couche de revenus au sein du marché des équipements de test de semi-conducteurs. La fiabilité et le rodage, autrefois 20 % des budgets, ont reculé à 10 % car le contrôle statistique des procédés capture de nombreuses défaillances latentes plus tôt dans le flux.

L'électronique grand public domine les volumes de test, mais les applications automobiles, industrielles et d'infrastructure 5G imposent des protocoles plus stricts qui allongent chaque séquence de test. À mesure que ces domaines critiques se développent, les tests au niveau système et orientés vers les contraintes récupèrent des parts de budget, augmentant la part de marché des équipements de test de semi-conducteurs pour les fournisseurs capables de regrouper les capacités fonctionnelles, thermiques et de radiofréquence sur une seule plateforme.

Par secteur d'utilisation finale : les fonderies commandent la part tandis que les fournisseurs automobiles de rang 1 stimulent la croissance

Les fonderies ont représenté 41,21 % des dépenses de 2025, reflétant l'intensité capitalistique des usines avancées où 8 à 10 % des dépenses totales en équipements vont au test et à la métrologie. Par conséquent, la taille du marché des équipements de test de semi-conducteurs alignée sur la demande des fonderies devrait augmenter en parallèle avec chaque nouvelle montée en cadence de processus. Les fournisseurs automobiles de rang 1, bien que plus modestes en dépenses absolues, se développent le plus rapidement à un CAGR de 6,63 % à mesure que l'électrification fait passer le contenu en semi-conducteurs par véhicule de 600 USD à 2 000 USD.

Les marques d'électronique grand public ont contribué à 25 % des revenus de 2025, mais l'allongement des cycles de remplacement tempère l'élan de croissance. Les applications industrielles et de puissance se concentrent sur les dispositifs à large bande interdite homologués au-delà de 1 200 volts, nécessitant des testeurs de rodage et de haute puissance de niche. Les infrastructures de télécommunications construites autour de la 5G et de la future 6G maintiennent des exigences élevées en débit de radiofréquence, tandis que les clients des soins de santé et des sciences de la vie, bien que peu nombreux, exigent des prix premium pour la traçabilité et la conformité réglementaire.

Analyse géographique

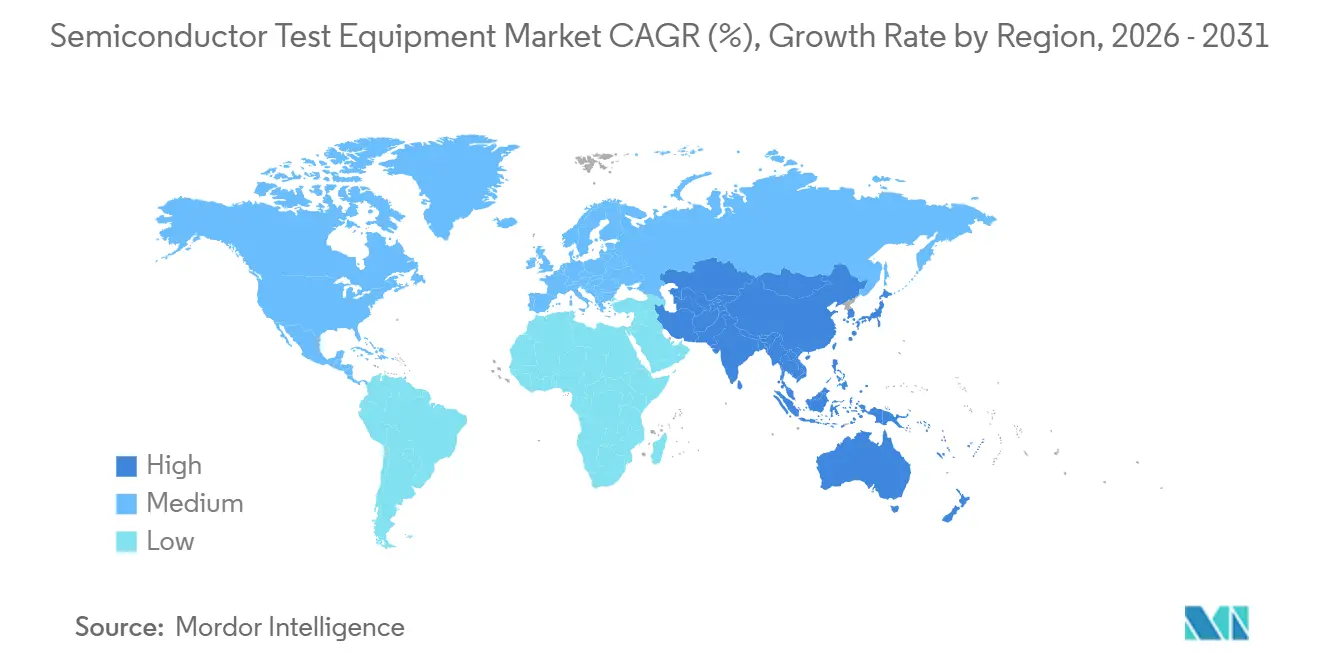

L'Asie-Pacifique a représenté 60,74 % des installations de 2025 grâce à Taïwan, la Corée du Sud et la Chine continentale qui exploitent 180 des 300 usines à haut volume mondial. Le marché des équipements de test de semi-conducteurs y résonne car chaque nouveau module de fabrication de tranches attire immédiatement la capacité de test correspondante. L'Asie du Sud-Est élargit son rôle à un CAGR de 6,77 % à mesure qu'Amkor Technology, ASE Group et JCET Group localisent des lignes d'assemblage et de test au Vietnam, en Malaisie et en Thaïlande, à la recherche de coûts de main-d'œuvre inférieurs de 30 % et d'une diversification géopolitique. Les champions nationaux japonais maintiennent une part mondiale de 40 % dans les testeurs de radiofréquence, de haute puissance et cryogéniques, renforçant la présence stratégique de Tokyo même si la demande japonaise globale croît modérément.

L'Amérique du Nord a fourni 18 % des revenus de 2025, façonnés par l'expansion des fonderies d'Intel et les dépenses de défense soutenues. Les géants sans usine tels que NVIDIA et Qualcomm influencent les spécifications des testeurs sans posséder d'usines, garantissant que les victoires de conception américaines se traduisent en normes mondiales d'équipements. L'Europe a représenté 12 % avec une concentration dans le cluster automobile allemand et des subventions dans le cadre de la loi sur les puces de 43 milliards EUR qui vise à doubler la capacité régionale d'ici 2030. Les délais des subventions signifient que la demande tangible en équipements suit les annonces politiques de trois à quatre ans, mais les fournisseurs dimensionnent déjà leurs feuilles de route autour des futures usines européennes.

L'Amérique du Sud, le Moyen-Orient et l'Afrique ont ensemble représenté 10 % des déploiements de 2025, menés par les lignes d'assemblage automobile du Brésil et l'usine naissante des Émirats arabes unis à Abou Dhabi. La dynamique interne de la Chine mérite une attention particulière : les testeurs nationaux ont capté 25 % du marché local en proposant des plateformes pour nœuds matures à des remises de 30 %, incitant les multinationales à localiser leur fabrication ou à accepter une compression des marges. Les contrôles à l'exportation sur les technologies de test inférieures à 10 nm accélèrent le développement indigène, remodelant la compétitivité à long terme au sein du marché des équipements de test de semi-conducteurs.

Paysage concurrentiel

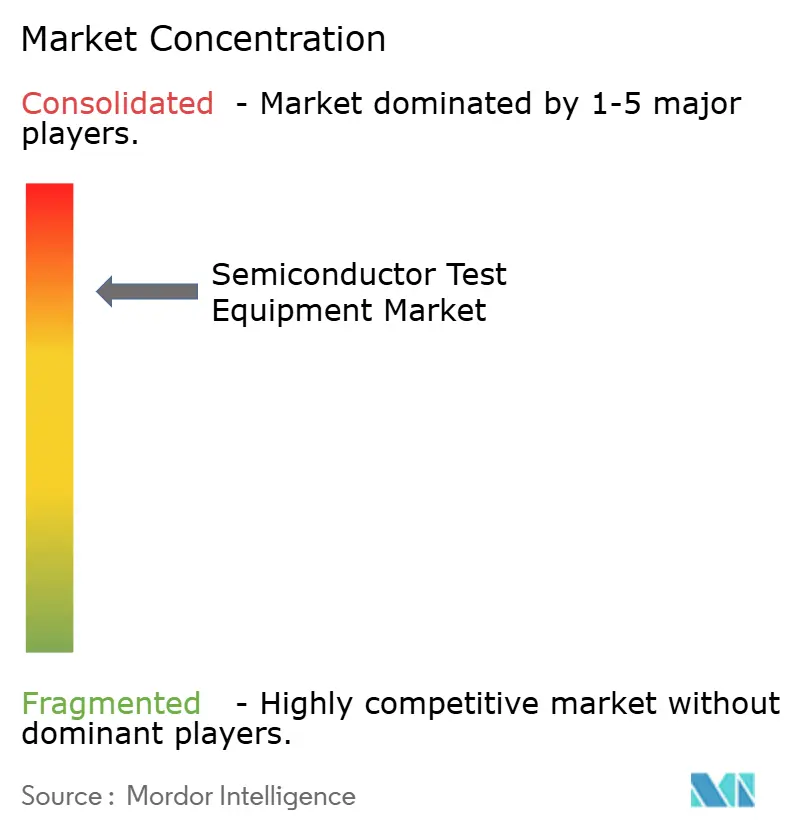

Advantest, Teradyne et Cohu détiennent collectivement environ 55 % de part de marché, rendant la concentration du marché modérée et laissant une large place aux spécialistes dans les niches des ondes millimétriques, du rodage et de l'inspection optique. Les acteurs établis poursuivent l'intégration verticale pour saisir les marges sur les consommables : Teradyne a acquis une maison de conception de cartes de sondage en 2025, et Formfactor s'est associé à une fonderie MEMS pour raccourcir les délais de livraison. Les acteurs chinois tels que Hangzhou Changchuan et Beijing Huafeng montent en gamme, lançant des testeurs compatibles 28 nm et des modules ISO 26262 qui sous-cotent les prix de 20 à 30 %, une tendance qui oblige les fournisseurs mondiaux à équilibrer la différenciation technologique et la compétitivité des coûts.

Des opportunités d'espaces blancs émergent autour du test au niveau système pour les boîtiers à chiplets, où aucune plateforme standard ne prévaut. Les fournisseurs expérimentent des architectures modulaires qui mélangent des back-ends de testeurs automatisés, des chambres thermiques et des interposeurs haute vitesse dans une seule cellule. Simultanément, les modèles de test cloud à l'utilisation convertissent du matériel à 8 millions USD en services par abonnement, abaissant les barrières pour les entreprises sans usine qui lancent moins de dix conceptions par an. Cette transition vers le modèle de service déplace la comptabilisation des revenus des ventes de capital initiales vers des revenus opérationnels récurrents, un changement qui pourrait réaligner les métriques de valorisation dans l'ensemble du secteur des équipements de test de semi-conducteurs.

L'analyse pilotée par l'intelligence artificielle représente la nouvelle course aux armements. Advantest et Teradyne intègrent des algorithmes propriétaires, tandis que les fournisseurs de milieu de gamme concèdent sous licence des logiciels de tiers pour combler l'écart de fonctionnalités. La prochaine frontière concurrentielle s'étend à l'audit de durabilité et à la planification tenant compte du carbone, des domaines où les réglementations européennes poussent déjà à des divulgations d'évaluation du cycle de vie. Quiconque maîtrise à la fois le contrôle prédictif par IA et l'éco-certification est susceptible de capter un segment premium du marché des équipements de test de semi-conducteurs.

Leaders du secteur des équipements de test de semi-conducteurs

Advantest Corporation

Teradyne Inc.

Cohu Inc.

Chroma ATE Inc.

Tokyo Electron Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Advantest a présenté son testeur DRAM ultra-haute vitesse T5801 au salon Future of Memory and Storage 2025, couvrant le GDDR7, le LPDDR6 et le DDR6.

- Juin 2025 : MA-tek a investi 100 millions NTD (3,3 millions USD) dans des équipements de rodage ultra-haute puissance pour les puces d'IA.

- Mai 2025 : FormFactor a doublé sa capacité de service à Taïwan, ajoutant des démonstrations de test photonique sur silicium.

- Avril 2025 : Teradyne a acquis 10 % de Technoprobe pour 516 millions USD et a vendu sa division Interface de dispositifs pour 85 millions USD.

Portée du rapport mondial sur le marché des équipements de test de semi-conducteurs

Le rapport sur le marché des équipements de test de semi-conducteurs est segmenté par type de produit (équipements de test automatisés, systèmes de rodage, équipements de manipulation, équipements de sondage, systèmes d'inspection optique, autres catégories d'équipements), par application (tri sur tranche/sondage, test final, test au niveau système, fiabilité/rodage), par secteur d'utilisation finale (électronique grand public, automobile et mobilité, industrie et puissance, télécommunications et réseaux, soins de santé et sciences de la vie, autres secteurs d'utilisation finale) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de test automatisés |

| Systèmes de rodage |

| Équipements de manipulation |

| Équipements de sondage |

| Systèmes d'inspection optique |

| Autres catégories d'équipements |

| Tri sur tranche / Sondage |

| Test final |

| Test au niveau système |

| Fiabilité / Rodage |

| Électronique grand public |

| Automobile et mobilité |

| Industrie et puissance |

| Télécommunications et réseaux |

| Soins de santé et sciences de la vie |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Équipements de test automatisés | ||

| Systèmes de rodage | |||

| Équipements de manipulation | |||

| Équipements de sondage | |||

| Systèmes d'inspection optique | |||

| Autres catégories d'équipements | |||

| Par application | Tri sur tranche / Sondage | ||

| Test final | |||

| Test au niveau système | |||

| Fiabilité / Rodage | |||

| Par secteur d'utilisation finale | Électronique grand public | ||

| Automobile et mobilité | |||

| Industrie et puissance | |||

| Télécommunications et réseaux | |||

| Soins de santé et sciences de la vie | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché des équipements de test de semi-conducteurs en 2031 ?

La taille du marché des équipements de test de semi-conducteurs devrait atteindre 21,59 milliards USD d'ici 2031.

Quel type de produit domine actuellement les dépenses ?

Les équipements de test automatisés ont capté 70,19 % des revenus de 2025, ce qui en fait la plus grande catégorie de produits.

Pourquoi les équipements de sondage croissent-ils plus vite que les autres segments ?

Les équipements de sondage bénéficient de la réduction des nœuds et des architectures à chiplets qui intensifient le criblage au niveau de la tranche, entraînant un CAGR de 6,57 % jusqu'en 2031.

Quelle région devrait se développer le plus rapidement ?

L'Asie du Sud-Est progresse à un CAGR de 6,77 % à mesure que les prestataires OSAT délocalisent leur capacité au Vietnam, en Malaisie et en Thaïlande.

Comment les tendances automobiles influenceront-elles la demande ?

Les mandats de sécurité ISO 26262 et la hausse du contenu en semi-conducteurs par véhicule poussent les dépenses de test des fournisseurs automobiles de rang 1 à un CAGR de 6,63 % de 2026 à 2031.

Quelle pression concurrentielle les acteurs établis subissent-ils de la part de la Chine ?

Les fournisseurs chinois nationaux proposent des testeurs pour nœuds matures à des prix inférieurs de 20 à 30 %, obligeant les fournisseurs mondiaux à localiser leur production ou à accepter une compression des marges.

Dernière mise à jour de la page le: