Taille et Part du Marché du RAN Virtualisé (vRAN)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

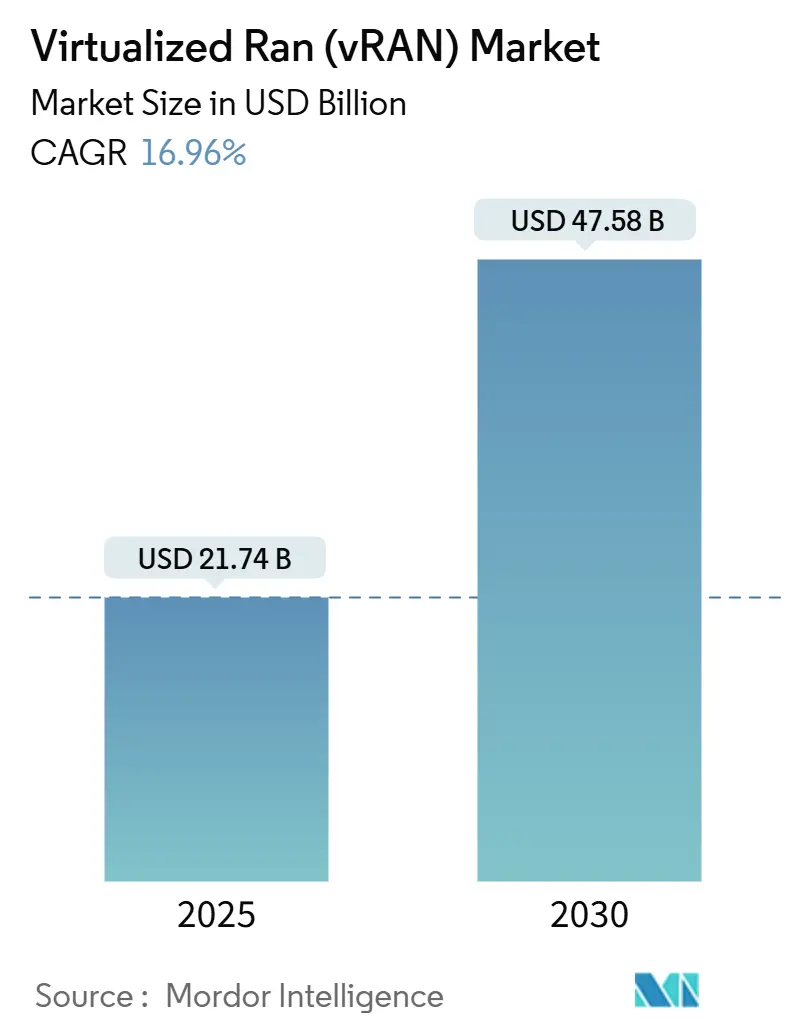

| Taille du Marché (2025) | 21.74 Milliards de dollars |

| Taille du Marché (2030) | 47.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.96% CAGR |

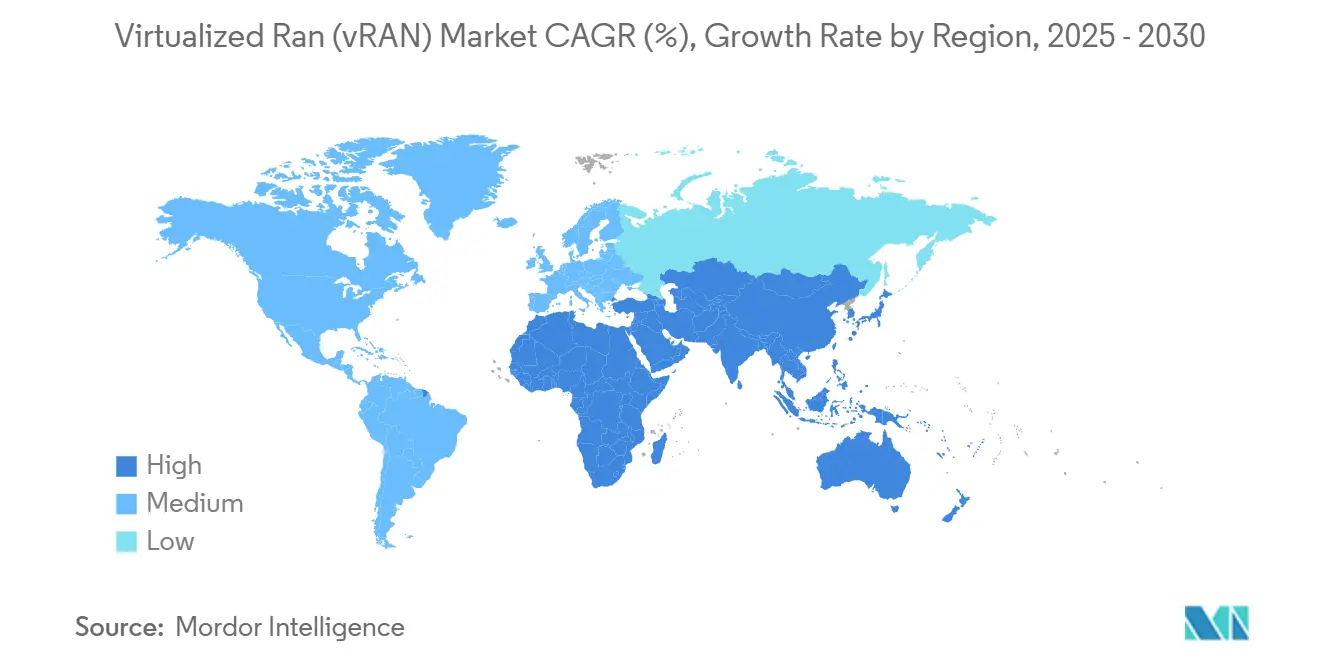

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

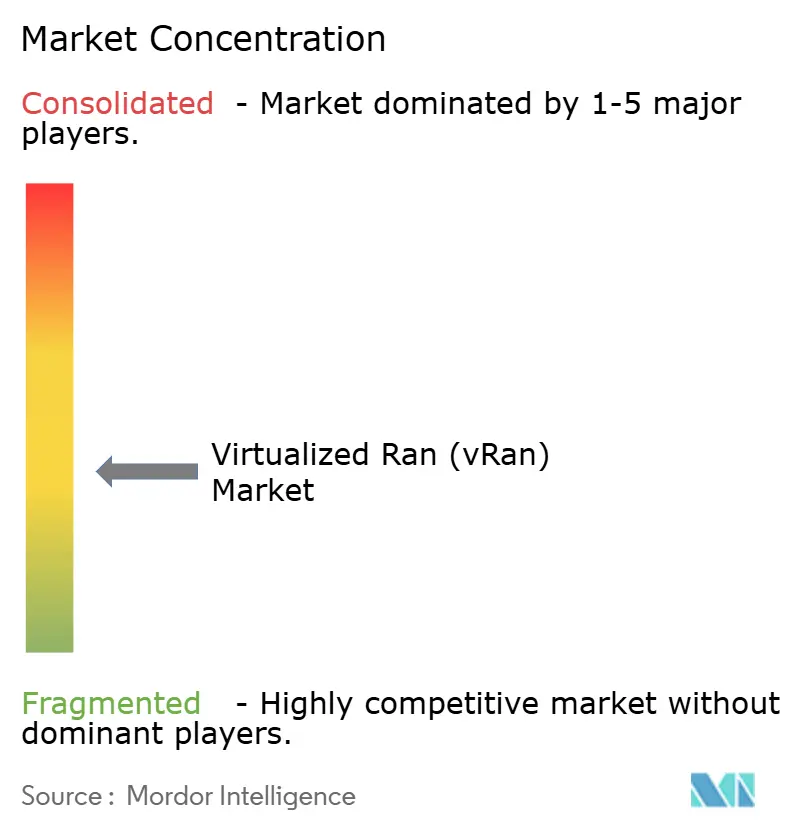

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du RAN Virtualisé (vRAN) par Mordor Intelligence

La taille du marché du RAN Virtualisé s'établit à 21,74 milliards USD en 2025 et devrait atteindre 47,58 milliards USD d'ici 2030, progressant à un CAGR de 16,96%. Les déploiements robustes de la 5G autonome, le passage d'architectures centrées sur le matériel vers des architectures natives cloud, et les exigences croissantes en matière d'efficacité énergétique alimentent le pivot vers des solutions d'accès radio définies par logiciel. La désagrégation des unités centralisées, distribuées et radio permet la mutualisation des ressources qui réduit le coût total de possession, tandis que les normes d'interopérabilité multivendeurs de l'Alliance O-RAN élargissent le choix des fournisseurs et raccourcissent les cycles d'approvisionnement. Les capitaux des opérateurs affluent vers des déploiements optimisés en périphérie qui minimisent la latence pour les applications critiques en temps réel telles que l'automatisation industrielle, et les fournisseurs de cloud hyperscale entrent dans des modèles de partenariat qui combinent la fiabilité de niveau opérateur avec l'agilité à l'échelle du web. Cependant, la capacité limitée de la fibre fronthaul dans les économies émergentes et la complexité de l'intégration des composants virtualisés avec le matériel existant risquent de freiner la vitesse de déploiement à court terme.

Principaux Enseignements du Rapport

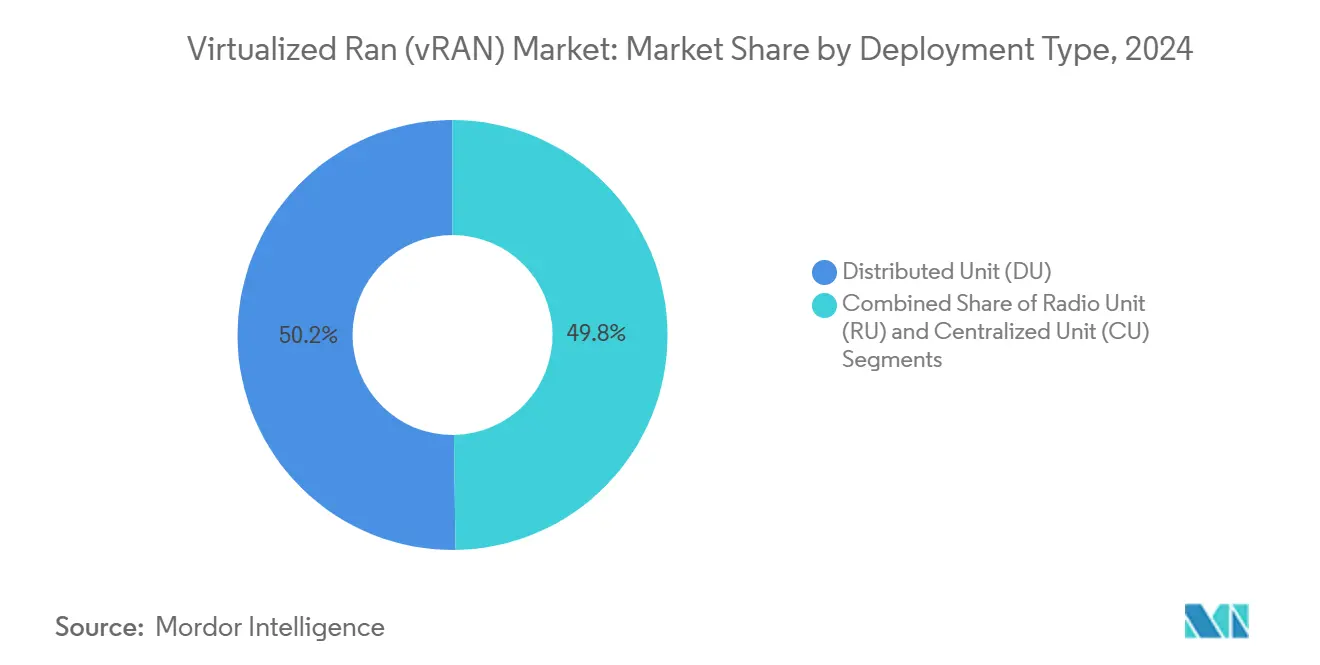

- Par type de déploiement, les unités distribuées ont dominé avec 50,22% de la part de marché du RAN Virtualisé en 2024, tandis que les unités radio devraient progresser à un CAGR de 17,52% jusqu'en 2030.

- Par architecture, le vRAN ouvert a détenu 46,44% de la part de revenus du marché du RAN Virtualisé en 2024 ; le vRAN natif cloud devrait se développer à un CAGR de 18,66% jusqu'en 2030.

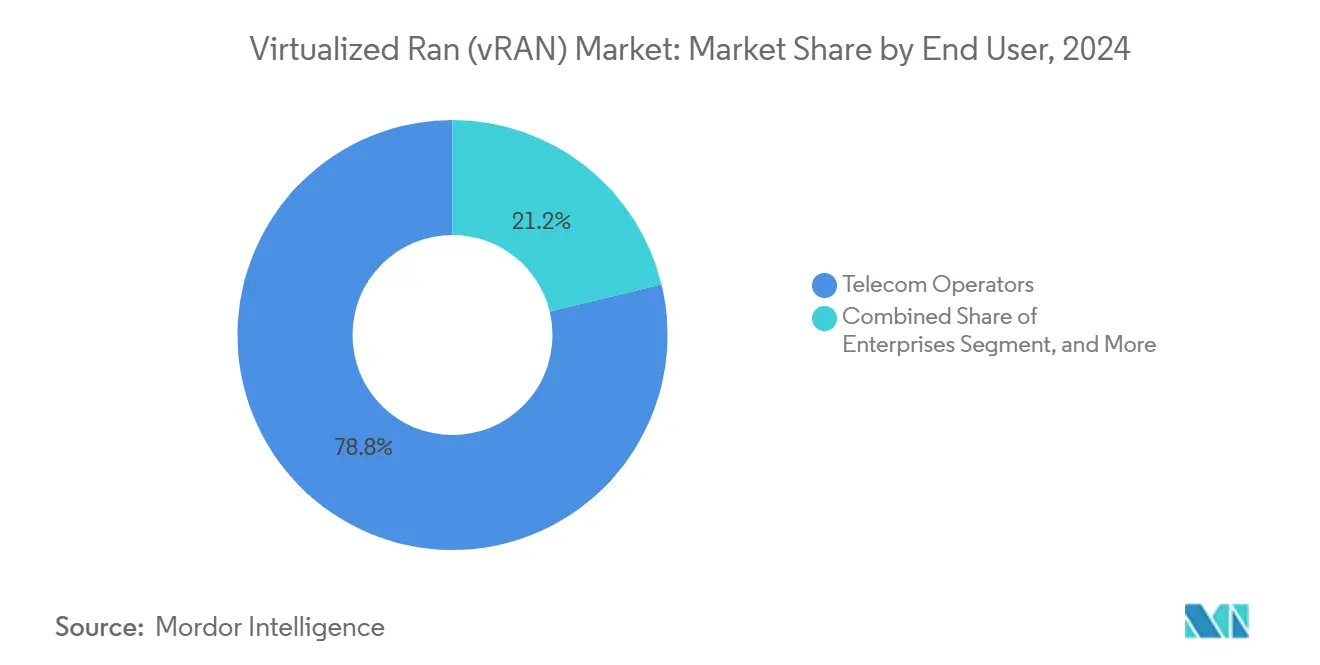

- Par utilisateur final, les opérateurs de télécommunications ont commandé une part de 78,78% du marché du RAN Virtualisé en 2024, tandis que la demande des entreprises devrait croître à un CAGR de 18,88% jusqu'en 2030.

- Par bande de fréquences, le sous-6 GHz représentait 64,12% de la taille du marché du RAN Virtualisé en 2024, tandis que les solutions à ondes millimétriques devraient progresser à un CAGR de 17,22% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a capturé 36,88% de la part de revenus du marché du RAN Virtualisé en 2024, tandis que la région du Moyen-Orient a enregistré le CAGR régional le plus rapide à 17,26% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du RAN Virtualisé (vRAN)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements Accélérés de la 5G Autonome par les Opérateurs de Niveau 1 | +3.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Dynamique d'Interopérabilité Multivendeurs Menée par l'Alliance O-RAN | +2.8% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Objectifs Croissants d'Efficacité Énergétique pour les Sites RAN | +2.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Automatisation des Fonctions Réseau Natives Cloud à Grande Échelle | +2.1% | Mondial, porté par les marchés hyperscale | Long terme (≥ 4 ans) |

| Programmes Gouvernementaux d'Incitation aux Réseaux Ouverts en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Demande Croissante de Réseaux Privés des Campus Industriels | +1.3% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements Accélérés de la 5G Autonome par les Opérateurs de Niveau 1

Les opérateurs en Amérique du Nord, en Europe et en Asie-Pacifique poussent les déploiements complets de la 5G autonome pour débloquer le découpage réseau et les communications ultra-fiables à faible latence, et ce changement place le marché du RAN Virtualisé au cœur des stratégies de modernisation. Verizon a réservé 10 milliards USD de capital 2024-2025 pour le RAN natif cloud afin de soutenir les services d'automatisation industrielle.[1]Verizon Communications, "Stratégie d'Investissement dans l'Infrastructure 5G," VERIZON.COM Les architectures virtualisées permettent aux opérateurs de séparer la planification des paquets en temps réel du contrôle non temps réel, ce qui améliore l'efficacité spectrale et accélère les déploiements de services. Les fonctions désagrégées peuvent être mises à l'échelle indépendamment, permettant aux tranches réseau d'ajuster la bande passante et les ressources de calcul à la demande. La logique de monétisation repose sur la fourniture de niveaux de qualité de service différenciés que les conceptions de bande de base intégrées héritées ne peuvent pas prendre en charge. Par conséquent, les feuilles de route technologiques intègrent désormais une orchestration centralisée avec des nœuds périphériques distribués pour une expansion de capacité réactive alignée sur les pics de trafic.

Dynamique d'Interopérabilité Multivendeurs Menée par l'Alliance O-RAN

Le cadre de l'Alliance O-RAN standardise les interfaces ouvertes, encourageant un écosystème où les processeurs, les radios et les logiciels de contrôle de plusieurs fournisseurs interopèrent de manière transparente. Deutsche Telekom a validé 15 fournisseurs lors d'un test terrain en 2024, prouvant la maturité commerciale du RAN ouvert multivendeurs.[2] Deutsche Telekom, "Résultats des Tests d'Interopérabilité O-RAN," TELEKOM.COM L'effet de levier à l'achat s'améliore à mesure que les opérateurs évitent la dépendance à un seul fournisseur et négocient de meilleurs prix. La sélection des meilleurs composants de leur catégorie accélère également les cycles d'innovation car les entreprises de logiciels spécialisées peuvent itérer indépendamment des calendriers de renouvellement du matériel. La conformité aux interfaces ouvertes sert désormais de mécanisme de réduction des risques en intégrant des suites de tests de sécurité et des critères de performance dans le processus de certification. Le résultat net est un paysage concurrentiel où la différenciation passe du matériel propriétaire aux logiciels agiles et à l'analytique avancée.

Objectifs Croissants d'Efficacité Énergétique pour les Sites RAN

Les régulateurs et les conseils d'administration imposent des feuilles de route de réduction des émissions de carbone qui contraignent les opérateurs à réduire la consommation d'énergie sur les sites radio. Le programme Décennie Numérique de l'Union Européenne préconise une réduction des émissions de 55% d'ici 2030, incitant les opérateurs à migrer vers le RAN natif cloud qui peut réduire la consommation électrique des sites jusqu'à 30%. Les charges de travail virtualisées migrent hors site ou s'éteignent pendant les périodes de faible trafic, réduisant les dépenses opérationnelles sur les marchés où l'énergie dépasse désormais 20% des coûts d'exploitation du réseau. La télémétrie améliorée au sein des piles virtualisées offre une visibilité granulaire qui prend en charge l'arrêt prédictif du matériel sous-utilisé. Les économies réalisées grâce à la réduction des besoins en refroidissement et en espace renforcent le discours sur le retour sur investissement pour une désagrégation complète. À mesure que les objectifs de durabilité se resserrent, l'efficacité évoluera d'un avantage tactique vers une exigence réglementaire.

Automatisation des Fonctions Réseau Natives Cloud à Grande Échelle

Les fonctions RAN conteneurisées orchestrées via des clusters Kubernetes introduisent une automatisation du jour zéro au jour deux qui réduit les délais de déploiement de semaines à heures. Les intégrations OpenShift de Red Hat illustrent les déploiements automatisés, la mise à l'échelle et l'auto-guérison des charges de travail RAN distribuées, réduisant substantiellement les interventions manuelles. Les pipelines automatisés d'intégration continue et de livraison continue accélèrent les sorties de fonctionnalités sans compromettre les engagements d'assurance de service. Les opérateurs peuvent organiser des tranches réseau basées sur des catalogues et offrir une connectivité d'entreprise à la demande, ajoutant de nouvelles lignes de revenus. L'automatisation en boucle fermée pilotée par l'apprentissage automatique prédit les anomalies, initie des actions correctives et optimise l'allocation du spectre en temps réel. Une telle automatisation à grande échelle atténue la complexité opérationnelle à mesure que le secteur du RAN Virtualisé évolue vers des centaines de microservices gérant des cas d'usage différenciés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec le RAN Dédié Hérité | -1.8% | Mondial, aiguë sur les marchés matures avec une infrastructure héritée étendue | Court terme (≤ 2 ans) |

| Disponibilité Limitée de la Fibre Fronthaul dans les Régions Émergentes | -1.4% | Marchés émergents en Afrique, en Amérique Latine, en Asie-Pacifique rural | Moyen terme (2 à 4 ans) |

| Préoccupations Persistantes en Matière de Sécurité sur les Piles Désagrégées | -1.1% | Mondial, accentué dans les segments gouvernementaux et d'entreprise | Moyen terme (2 à 4 ans) |

| Manque de Compétences des Fournisseurs en Optimisation Cloud en Temps Réel | -0.9% | Mondial, plus aigu dans les marchés émergents et les petits opérateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec le RAN Dédié Hérité

Les opérateurs exploitant des grilles macro 4G denses font face à des délais prolongés lorsqu'ils mélangent des bandes de base virtualisées avec des têtes radio conventionnelles, nécessitant souvent des intergiciels sur mesure qui sollicitent les ressources d'ingénierie. ATandT a divulgué un retard de calendrier de 18 mois lors de son programme de virtualisation par phases en raison de problèmes d'interopérabilité imprévus. Les systèmes de gestion doubles ajoutent des frais généraux car les OSS hérités et les nouveaux orchestrateurs cloud coexistent. Chaque cycle d'intégration exige des tests de bout en bout exhaustifs pour assurer les indicateurs de performance clés tels que le taux de succès d'établissement d'appel. Les opérateurs exposés à des accords de niveau de service stricts hésitent à aller plus vite, privilégiant la stabilité à la vitesse d'innovation. Les dépenses d'investissement et les dépenses opérationnelles augmentent à mesure que des infrastructures parallèles doivent fonctionner jusqu'à la bascule complète, érodant les gains financiers à court terme attendus de la virtualisation.

Disponibilité Limitée de la Fibre Fronthaul dans les Régions Émergentes

Les architectures du RAN Virtualisé dépendent de liaisons à haute capacité et à faible latence entre les sites radio et les sites de traitement centralisé, mais de nombreux marchés ruraux et émergents manquent de dorsales fibre abordables. La Banque Mondiale a rapporté qu'en 2024, 60% des communautés rurales d'Afrique subsaharienne et 45% des zones rurales d'Amérique Latine manquaient encore d'une connectivité fibre adéquate. Les substituts à micro-ondes ajoutent de la latence et limitent la bande passante, compromettant les avantages de la centralisation du RAN. La construction de nouvelles fibres peut dépasser 50 000 USD par kilomètre en terrain éloigné, compromettant l'économie des investissements sans subventions étatiques. Par conséquent, les opérateurs optent souvent par défaut pour des architectures distribuées qui sacrifient les avantages de mutualisation réducteurs de coûts. L'écart d'infrastructure risque d'élargir la fracture numérique à mesure que les services 5G avancés atteignent leur maturité ailleurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : Le Traitement en Périphérie Propulse la Dominance des Unités Distribuées

Au sein de la taille du marché du RAN Virtualisé de 21,74 milliards USD en 2025, les unités distribuées représentent 50,22% des revenus, soulignant leur importance dans l'exécution des fonctions de planification sensibles à la latence et de répétition automatique hybride. Le segment continue de bénéficier des stratégies d'informatique en périphérie qui placent les ressources de calcul plus près de la tête radio, réduisant les délais aller-retour pour les médias immersifs et les machines autonomes. Les opérateurs exploitent la flexibilité des unités distribuées pour réallouer dynamiquement les charges de traitement, améliorant l'utilisation du spectre lors des événements de pointe. Les preuves en laboratoire du design de référence FlexRAN d'Intel montrent que le partitionnement des charges de travail peut s'adapter à la volatilité du trafic sans intervention manuelle. Pendant ce temps, les unités radio devraient croître à un CAGR de 17,52% grâce à l'adoption croissante des réseaux MIMO massifs qui exigent une gestion intelligente des faisceaux. Leur avancement est amplifié par des semi-conducteurs optimisés en coût et des fonctionnalités définies par logiciel qui prennent en charge l'agilité de fréquence sur les bandes sous-6 GHz et à ondes millimétriques. Les unités centralisées conservent leur pertinence pour les tâches non temps réel, mutualisant les ressources de calcul dans les centres de données centraux où les économies d'échelle prévalent. La combinaison évolutive permet aux opérateurs d'adapter l'architecture aux profils de latence des applications, ce qui améliore l'économie globale du réseau.

Une deuxième vague de déploiement d'unités distribuées met l'accent sur l'efficacité énergétique. La mise à l'échelle dynamique de la tension et de la fréquence, associée à une orchestration des charges de travail pilotée par l'intelligence artificielle, permet aux serveurs de réduire la consommation sans compromettre la qualité de service. Les opérateurs de télécommunications exploitent ces fonctionnalités pour atteindre les indicateurs de durabilité tout en maintenant la parité d'expérience utilisateur. L'intégration avec l'orchestration de conteneurs permet une instanciation rapide des images logicielles des unités distribuées, réduisant les fenêtres de maintenance et libérant le personnel pour des tâches à plus haute valeur ajoutée. Cette agilité différencie les unités distribuées des stations de base distribuées héritées, où les cycles de renouvellement du matériel contraignaient la vélocité des fonctionnalités. Dans les projets de densification urbaine, les opérateurs installent des clusters d'unités distribuées dans des lampadaires et des armoires de service public, contournant les baux de toiture coûteux. Collectivement, ces dynamiques cimentent le leadership du segment des unités distribuées sur le marché du RAN Virtualisé et façonnent les feuilles de route d'approvisionnement vers du matériel modulaire et conforme aux normes.

Par Architecture : Les Normes Ouvertes Défient la Dominance Propriétaire

Le vRAN ouvert commande actuellement 46,44% de la part de revenus, reflétant la confiance précoce des opérateurs dans l'interopérabilité multivendeurs. Pourtant, le vRAN natif cloud enregistre l'expansion la plus rapide à un CAGR de 18,66%, propulsé par des fonctions entièrement conteneurisées qui rationalisent les pipelines d'intégration continue. La conception native cloud permet aux microservices de se mettre à l'échelle indépendamment en fonction de la demande en temps réel, évitant le sur-approvisionnement et réduisant les frais opérationnels. Les opérateurs gagnent en flexibilité vis-à-vis des fournisseurs en découplant la gestion du cycle de vie des feuilles de route d'appareils spécifiques, ce qui réduit le coût total de possession sur les réseaux multigénérationnels. La stratégie de cloud télécom de VMware illustre comment les couches de virtualisation s'intègrent aux spécifications O-RAN, apportant la maturité de la virtualisation des fonctions réseau à l'ère de la 5G. Le vRAN propriétaire conserve des poches de demande dans les environnements critiques nécessitant des garanties de latence déterministe que les piles ouvertes actuelles ne peuvent pas encore fournir. Cependant, l'écart coût-performance se réduit à chaque cycle de version, rendant la dépendance propriétaire moins défendable.

Les parcours de transition commencent souvent par des architectures hybrides, permettant aux opérateurs de récolter des gains d'efficacité immédiats sans compromettre les accords de niveau de service existants. À mesure que l'orchestration des conteneurs se stabilise, les opérateurs déplacent les fonctions non temps réel vers des centres de données centralisés et maintiennent les charges de travail en temps réel en périphérie, équilibrant les avantages de latence et de mutualisation. L'évaluation comparative continue par l'Alliance O-RAN garantit la parité de performance entre les interfaces ouvertes et héritées, renforçant la confiance dans les déploiements multivendeurs. Les contrats commerciaux incluent de plus en plus des garanties de service liées à des badges de conformité pilotés par la communauté, favorisant une boucle d'adoption vertueuse. Sur l'horizon de prévision, la gravitation des investissements vers le vRAN natif cloud devrait s'intensifier, redéfinissant les structures de coûts et déplaçant l'avantage concurrentiel vers l'innovation logicielle.

Par Utilisateur Final : L'Adoption par les Entreprises S'étend au-delà du Cœur des Opérateurs

Les opérateurs de télécommunications dominent avec 78,78% de part de marché, tirant parti de leurs licences spectrales préexistantes et de leurs obligations de couverture nationale. La demande des entreprises privées augmente à un CAGR de 18,88% à mesure que les fabricants, les hubs logistiques et les usines automobiles déploient des réseaux 5G sur mesure pour les flux de travail de l'Industrie 4.0. La trajectoire de croissance des entreprises s'accélère car les modèles de tranches standardisés simplifient le déploiement tout en protégeant les données dans les limites du campus. Les lignes d'assemblage allemandes de BMW illustrent comment le RAN Virtualisé sous-tend la robotique adaptative, l'inspection qualité par vision par ordinateur et la coordination des véhicules à guidage automatique en temps réel. Les fournisseurs d'hébergement neutre émergent comme intermédiaires, regroupant le spectre, l'infrastructure RAN et les services gérés en offres clés en main pour les entreprises manquant d'expertise télécom. Les contrôles de sécurité différenciés intégrés dans les piles virtualisées répondent aux exigences strictes des technologies opérationnelles, renforçant la dynamique d'adoption.

Les opérateurs réaffectent le spectre existant pour les déploiements sur campus, monétisant les bandes sous-utilisées et construisant des flux de revenus supplémentaires. À mesure que l'orchestration native cloud mûrit, les tranches réseau peuvent être activées en quelques minutes, permettant des modèles de paiement à la croissance adaptés aux expansions de lignes de production ou aux projets temporaires. Les architectures virtualisées simplifient la gestion du cycle de vie sur des parcs matériels diversifiés, facilitant les déploiements multi-sites. L'intégration avec les plateformes d'informatique en périphérie permet à l'analytique sur site de traiter les données machine localement, préservant la souveraineté des données et réduisant les coûts de transmission sur réseau étendu. Avec ces synergies, le segment des entreprises continuera d'éroder la marge de part des opérateurs, injectant de nouvelles dynamiques concurrentielles dans le secteur du RAN Virtualisé.

Par Bande de Fréquences : Les Ondes Millimétriques Gagnent en Dynamisme Malgré le Leadership du Sous-6 GHz

Les fréquences sous-6 GHz offrent une couverture à grande zone et détiennent actuellement 64,12% des revenus, ancrant les déploiements 5G à l'échelle nationale. Les systèmes à ondes millimétriques, bien que naissants, progressent à un CAGR de 17,22% à mesure que les avancées en formation de faisceaux atténuent les limites historiques de propagation. Les algorithmes 2024 de Qualcomm ont amélioré l'efficacité spectrale de 15%, étendant les performances en bordure de cellule pour les déploiements urbains. Le RAN Virtualisé permet une attribution dynamique du spectre qui oriente le trafic entre les bandes en fonction des exigences de latence et de débit des applications. Les fournisseurs d'accès sans fil fixe exploitent les ondes millimétriques pour offrir une connectivité gigabit là où la fibre est trop coûteuse. Les lieux intérieurs, les stades, les usines et les centres commerciaux adoptent des petites cellules à ondes millimétriques pour prendre en charge des scénarios d'utilisateurs à haute densité sans recourir à des rénovations coûteuses de systèmes d'antennes distribuées. En mutualisant les ressources de bande de base, les contrôleurs natifs cloud peuvent rapidement déplacer la capacité vers des clusters à ondes millimétriques lors des événements de pointe, préservant l'expérience utilisateur.

Les actions réglementaires continuent d'ouvrir de nouveaux blocs à ondes millimétriques, et les enchères de spectre regroupent de plus en plus des canaux contigus qui favorisent les opérations en haute bande. Les fournisseurs répondent avec des fronts d'extrémité radiofréquence intégrés qui gèrent les bandes sous-6 GHz et à ondes millimétriques sur du matériel commun, simplifiant la gestion des stocks et l'installation. En combinant les deux couches spectrales, les opérateurs orchestrent des stratégies d'agrégation de porteuses qui offrent un débit constant sur des zones de couverture mixtes. La convergence technologique soutient des arguments commerciaux solides pour un déploiement incrémental des ondes millimétriques, assurant une coexistence complémentaire avec le leadership du sous-6 GHz plutôt que de le supplanter.

Analyse Géographique

L'Asie-Pacifique reste le plus grand contributeur régional, représentant 36,88% des revenus de 2024, la Chine, le Japon et l'Inde orchestrant des investissements 5G à l'échelle nationale soutenus par des politiques industrielles favorables. Les incitations liées à la production en Inde réduisent les coûts des équipements, tandis que la vision Société 5.0 du Japon finance des programmes pilotes qui valident les architectures natives cloud à grande échelle. Les chaînes d'approvisionnement en semi-conducteurs matures à Taïwan et en Corée du Sud réduisent les délais de livraison des composants, accélérant les déploiements. L'Australie catalyse la recherche sur le RAN distribué pour combler ses vastes lacunes rurales, présentant des clusters d'unités distribuées logés dans des armoires routières résistantes aux intempéries. Cet élan collectif assure le leadership de l'Asie-Pacifique dans la capture du marché du RAN Virtualisé en expansion.

Le Moyen-Orient enregistre le rythme le plus rapide, croissant à un CAGR de 17,26% alors que les fonds souverains financent des mégaprojets de villes intelligentes où le transport autonome, l'éclairage connecté et le tourisme immersif nécessitent des réseaux ultra-fiables à faible latence. L'initiative NEOM de l'Arabie Saoudite et l'agenda Intelligence Artificielle 2031 des Émirats Arabes Unis stipulent une infrastructure 5G avancée qui favorise les architectures désagrégées pour une mise à l'échelle flexible de la capacité. L'échange de connaissances transfrontalier via des partenariats stratégiques avec des fournisseurs accélère l'adoption des normes, et les régimes de licences spectrales sont alignés pour encourager les modèles d'hébergement neutre qui soutiennent des déploiements multivendeurs rapides. Ces moteurs positionnent le Moyen-Orient comme un précurseur pour les déploiements virtualisés à grande échelle sur terrain vierge.

L'Amérique du Nord et l'Europe maintiennent une croissance à deux chiffres moyens alors que les opérateurs modernisent les couches macro héritées vers le RAN natif cloud principalement pour respecter les engagements de réduction énergétique. Les réseaux fibre établis réduisent les contraintes de fronthaul, permettant aux opérateurs de déplacer le trafic vers des pools centralisés qui réduisent les coûts opérationnels. Le plan 5G FAST de la Commission Fédérale des Communications des États-Unis et la Décennie Numérique de l'Union Européenne créent des cadres réglementaires favorables. L'adoption de réseaux privés d'entreprise est la plus prononcée dans ces économies matures, reflétant une automatisation industrielle avancée et des mandats stricts en matière de confidentialité des données. En revanche, l'Afrique et l'Amérique Latine sont en retard en raison de la disponibilité limitée de la fibre, bien que les initiatives de financement multilatéral et les modèles de partage d'infrastructure signalent un potentiel point d'inflexion au-delà de l'horizon de prévision.

Paysage Concurrentiel

Le pouvoir des fournisseurs est largement distribué entre les fabricants d'équipements réseau traditionnels, les spécialistes des logiciels natifs cloud, les fournisseurs de semi-conducteurs et les fournisseurs d'infrastructure hyperscale. Aucun fournisseur unique ne détient une présence dominante, rendant le marché du RAN Virtualisé modérément fragmenté. Les équipementiers établis tels que Nokia, Ericsson et Samsung tirent parti de relations opérateurs vieilles de plusieurs décennies et d'une profondeur dans les services d'intégration, tandis que les acteurs centrés sur les logiciels, notamment Mavenir et Parallel Wireless, perturbent le marché via une cadence rapide de fonctionnalités orientées vers les interfaces ouvertes. Les géants des semi-conducteurs comme Intel positionnent des designs de référence tels que FlexRAN pour ensemencer les écosystèmes et élargir la demande de processeurs sur les empreintes des unités distribuées et centralisées.[3]Intel Corporation, "Écosystème de Partenaires FlexRAN," INTEL.COM

Les partenariats stratégiques constituent le cœur de la différenciation. Le contrat natif cloud de 2,3 milliards USD de Nokia avec Bharti Airtel illustre des déploiements à grande échelle validés par des feuilles de route de co-innovation en automatisation et en informatique en périphérie. Les fournisseurs cloud Amazon Web Services et Microsoft Azure intègrent des zones cloud télécom dans des régions mondiales, offrant des options d'infrastructure en tant que service qui contournent les obstacles aux dépenses d'investissement pour les entrants sur terrain vierge. L'intensité concurrentielle se concentre sur l'obtention du badge de l'Alliance O-RAN pour la compatibilité multivendeurs et l'accumulation de propriété intellectuelle dans les algorithmes de contrôleur intelligent quasi temps réel.

La pression sur les prix émerge à mesure que les opérateurs émettent des appels d'offres imposant des interfaces ouvertes et des preuves multivendeurs, comprimant les boucles matérielles à haute marge. Les fournisseurs répondent avec des services de cycle de vie, l'analytique de contrôleur intelligent géré, la surveillance continue de la sécurité et des pipelines logiciels automatisés qui créent des flux de revenus récurrents au-delà des ventes d'équipements ponctuelles. Les paysages de brevets autour de la planification tenant compte de la radio et de l'optimisation basée sur l'intelligence artificielle s'élargissent, et la différenciation des services penche vers la maîtrise logicielle plutôt que vers les seules performances matérielles.

Leaders du Secteur du RAN Virtualisé (vRAN)

NEC Corporation

Samsung Electronics Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Fujitsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Mavenir et partenaires : déploiements commerciaux de petites cellules Open vRAN et essais opérateurs. Mavenir a rapporté des déploiements réussis de petites cellules Open vRAN à Glasgow pour Three UK, mettant en avant les avantages en termes d'échelle urbaine, de couverture et de capacité.

- Avril 2025 : Rakuten - contrôleur intelligent piloté par l'intelligence artificielle lancé au Japon. Rakuten Mobile (avec Rakuten Symphony) a progressé dans la mise en œuvre de contrôleurs intelligents pilotés par l'intelligence artificielle dans son réseau Open/vRAN, présentant l'automatisation par intelligence artificielle et des pilotes de monétisation du contrôleur intelligent.

- Mars 2025 : SoftBank + Nokia : intelligence artificielle + vRAN ensemble sur un seul serveur GPU. SoftBank et Nokia ont révélé une orchestration permettant à l'intelligence artificielle et au vRAN d'utiliser le même serveur GPU et d'optimiser les ressources de manière dynamique — une avancée évidente vers les cadres « RAN piloté par l'intelligence artificielle ».

- Octobre 2024 : Nokia a annoncé un contrat de 2,3 milliards USD avec Bharti Airtel pour déployer le RAN 5G natif cloud dans les principales métropoles indiennes.

Portée du Rapport Mondial sur le Marché du RAN Virtualisé (vRAN)

| Unité Centralisée |

| Unité Distribuée |

| Unité Radio |

| vRAN Ouvert |

| vRAN Natif Cloud |

| vRAN Propriétaire |

| Opérateurs de Télécommunications |

| Entreprises |

| Hébergement Neutre et Réseaux Privés |

| Sous-6 GHz |

| Ondes Millimétriques (>24 GHz) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Déploiement | Unité Centralisée | |

| Unité Distribuée | ||

| Unité Radio | ||

| Par Architecture | vRAN Ouvert | |

| vRAN Natif Cloud | ||

| vRAN Propriétaire | ||

| Par Utilisateur Final | Opérateurs de Télécommunications | |

| Entreprises | ||

| Hébergement Neutre et Réseaux Privés | ||

| Par Bande de Fréquences | Sous-6 GHz | |

| Ondes Millimétriques (>24 GHz) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévu pour le RAN Virtualisé d'ici 2030 ?

Le chiffre d'affaires devrait atteindre 47,58 milliards USD d'ici 2030, progressant à un CAGR de 16,96% à partir de la base de 2025.

Quel élément de déploiement détient la plus grande part aujourd'hui ?

Les unités distribuées représentent 50,22% des revenus de 2024, reflétant leur rôle central dans le traitement centré sur la périphérie.

Pourquoi les entreprises investissent-elles dans des déploiements RAN 5G privés ?

Les entreprises recherchent une connectivité dédiée pour l'automatisation de l'Industrie 4.0, et les architectures virtualisées permettent des tranches personnalisées et du calcul en périphérie sur site.

Quelle région connaît la croissance la plus rapide dans l'adoption du RAN Virtualisé ?

Le Moyen-Orient est en tête avec un CAGR de 17,26%, porté par des projets de villes intelligentes soutenus par des fonds souverains.

Comment les normes RAN ouvert impactent-elles la sélection des fournisseurs ?

Les interfaces O-RAN réduisent la dépendance, permettant des écosystèmes multivendeurs qui réduisent les coûts d'approvisionnement et accélèrent l'innovation des fonctionnalités.

Quelle barrière d'infrastructure limite l'adoption dans les marchés émergents ?

La disponibilité limitée de la fibre fronthaul restreint les modèles de traitement centralisé, ralentissant les déploiements en Afrique rurale et en Amérique Latine.

Dernière mise à jour de la page le: