Taille et Part du Marché des Équipements Virtuels de Locaux Clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

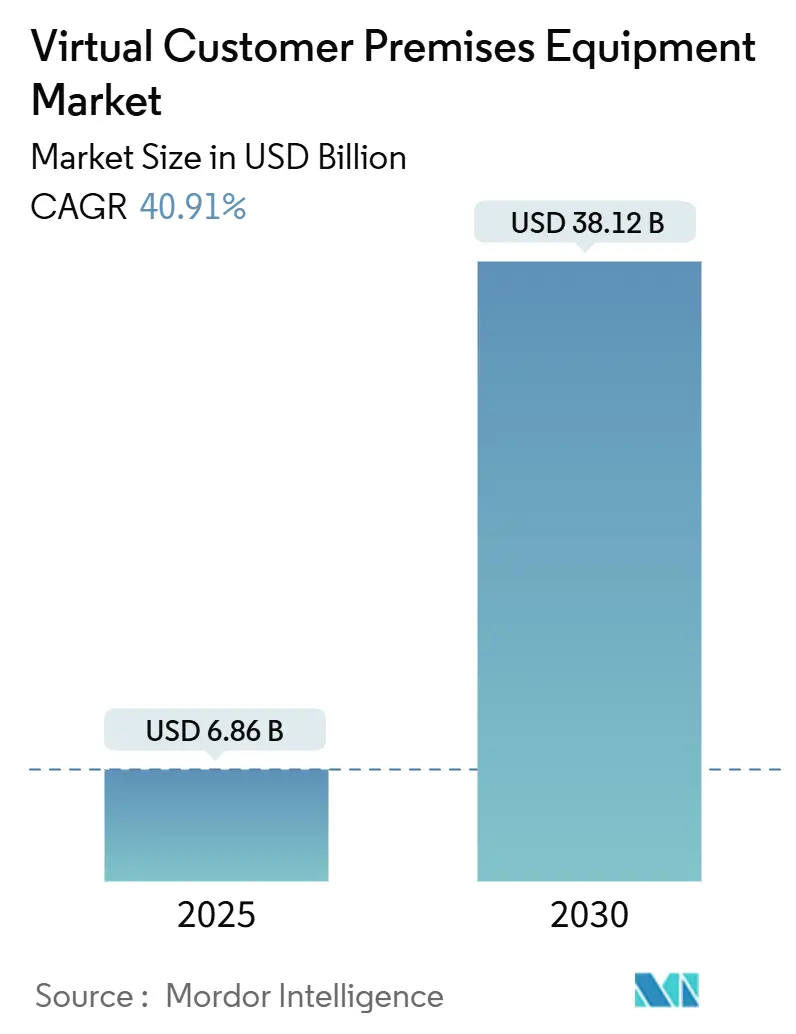

| Taille du Marché (2025) | 6.86 Milliards de dollars |

| Taille du Marché (2030) | 38.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 40.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Virtuels de Locaux Clients par Mordor Intelligence

La taille du marché des équipements virtuels de locaux clients a atteint 6,86 milliards USD en 2025 et devrait progresser jusqu'à 38,12 milliards USD d'ici 2030, avec un TCAC de 40,91 %. Les dépenses d'investissement se déplacent des routeurs propriétaires vers des plateformes définies par logiciel qui raccourcissent les cycles de déploiement des services et réduisent les coûts d'intervention sur site, élargissant l'adoption parmi les entreprises disposant de réseaux d'agences dispersés. Les opérateurs accélèrent les preuves de concept car le même matériel uCPE peut héberger des charges de travail SD-WAN sécurisées, de pare-feu et de voix, permettant un regroupement rapide de services générateurs de revenus sur un seul appareil. Les lancements de la 5G autonome soulignent la nécessité de plateformes de périphérie prêtes pour le découpage en tranches réseau, positionnant le vCPE comme premier point de contact commercial pour le découpage. Les mandats de réduction des émissions de carbone renforcent la demande, car le remplacement de plusieurs boîtiers énergivores par un seul appareil x86 réduit la consommation d'énergie et l'espace en rack. L'intensité concurrentielle reste modérée ; les acteurs établis s'appuient sur leurs bases installées tandis que les spécialistes des boîtiers blancs entrent par l'orchestration open source.

Principaux Enseignements du Rapport

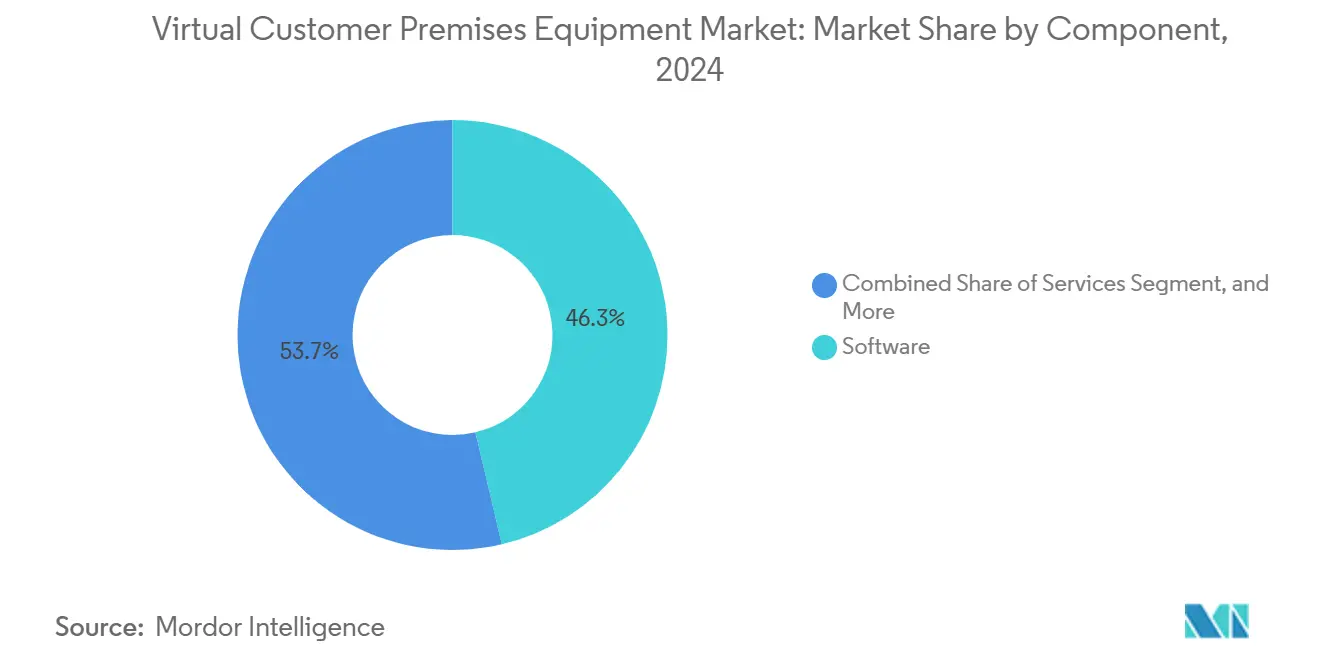

- Par composant, le logiciel a dominé avec une part de marché des équipements virtuels de locaux clients de 46,32 % en 2024. Le segment des services devrait se développer à un TCAC de 41,24 % jusqu'en 2030.

- Par mode de déploiement, le vCPE sur site représentait 57,33 % de la taille du marché des équipements virtuels de locaux clients en 2024. Le vCPE cloud/hébergé devrait croître à un TCAC de 41,32 % entre 2025 et 2030.

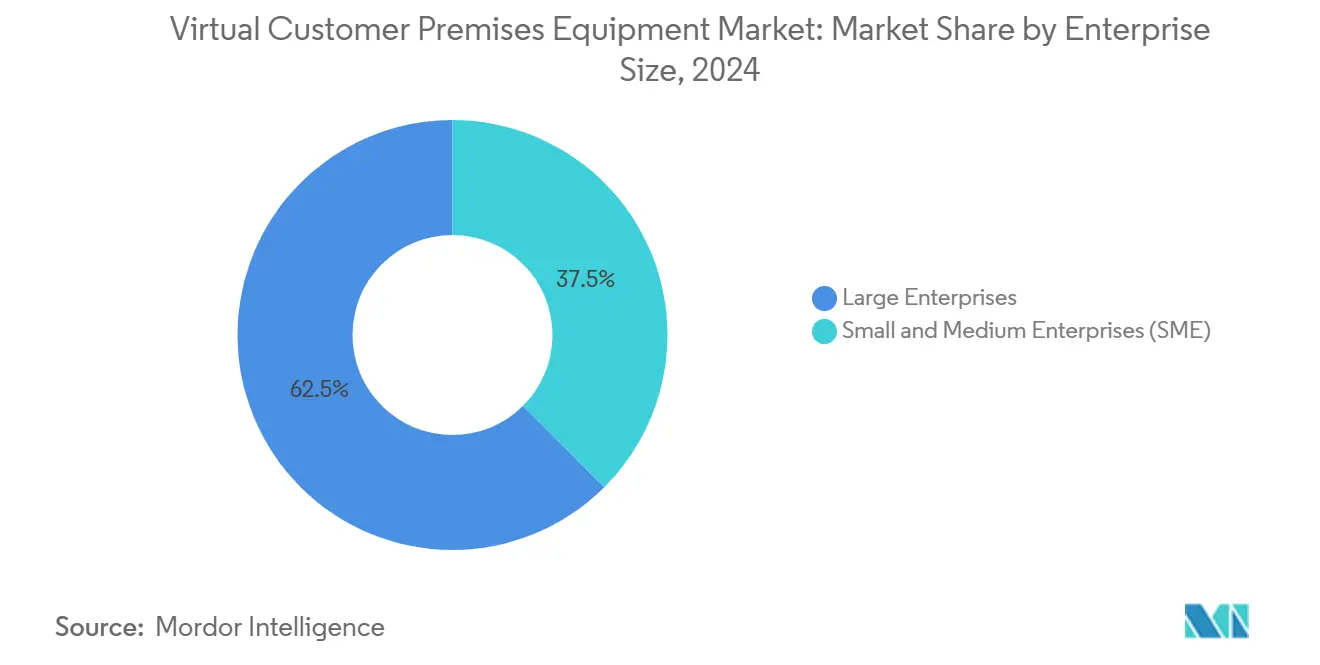

- Par taille d'entreprise, les grandes entreprises ont capté 62,47 % de la part des revenus du marché des équipements virtuels de locaux clients en 2024. Les PME devraient enregistrer un TCAC de 41,19 % jusqu'en 2030.

- Par utilisateur final, les télécommunications et les fournisseurs de services Internet ont représenté 39,87 % de la demande en 2024. La santé progresse à un TCAC de 40,11 % jusqu'en 2030.

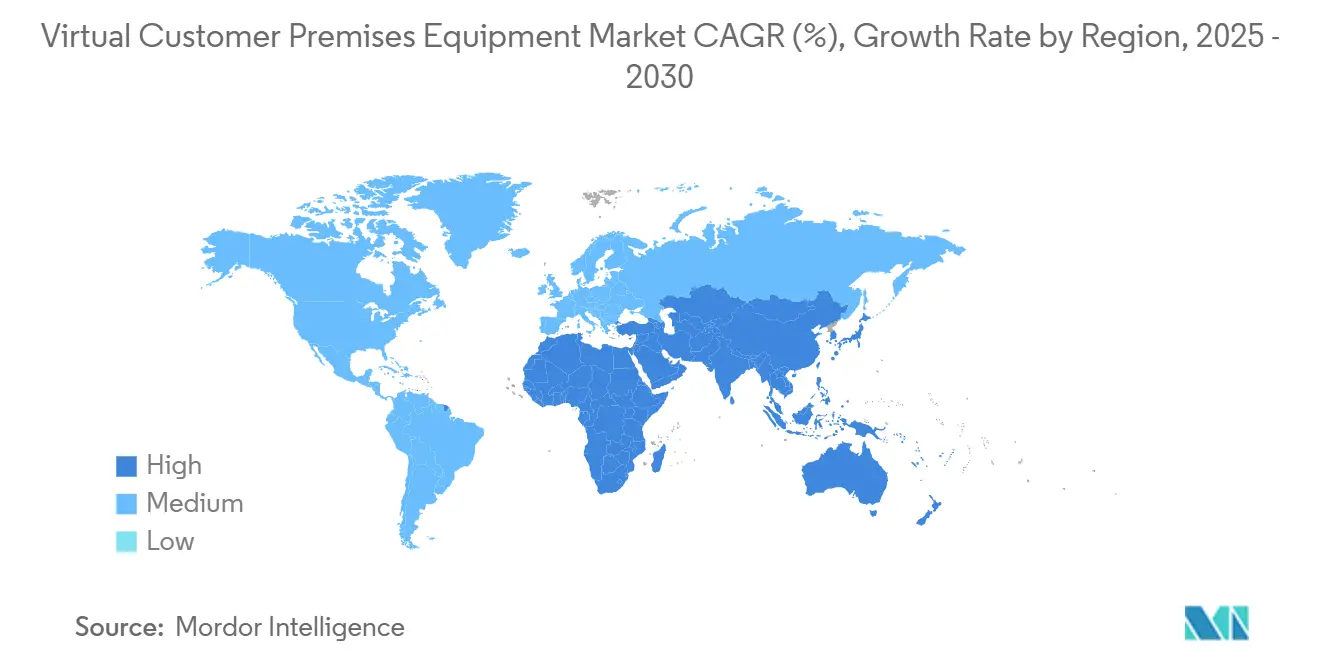

- Par géographie, l'Amérique du Nord détenait 33,41 % du marché des équipements virtuels de locaux clients en 2024 et l'Asie-Pacifique devrait progresser à un TCAC de 40,97 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Équipements de Locaux Clients Virtuels*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition rapide des opérateurs vers les architectures de réseaux définis par logiciel (SDN/NFV) | +12.3% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans le cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de bande passante liée aux déploiements de la 5G et de la FTTH | +10.8% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Économies de coûts par rapport aux CPE physiques pour les entreprises multi-sites | +8.7% | Mondial, en particulier les marchés d'entreprises en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Conceptions de vCPE émergentes prêtes pour le découpage en tranches réseau 5G | +6.2% | Cœur de l'Asie-Pacifique, déploiements sélectifs en Amérique du Nord | Long terme (≥ 4 ans) |

| Objectifs de réduction des émissions de carbone favorisant la virtualisation | +2.1% | Europe, Amérique du Nord, avec l'influence réglementaire du Pacte Vert européen | Long terme (≥ 4 ans) |

| Écosystèmes de matériel boîtier blanc open source | +1.8% | Mondial, avec une concentration dans les marchés émergents sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide des opérateurs vers les architectures de réseaux définis par logiciel

Les opérateurs de niveau 1 utilisent les déploiements de vCPE en entreprise pour valider le NFV avant les mises à niveau du transport cœur de réseau. L'essai multi-fournisseurs de NTT DOCOMO a prouvé que six fournisseurs pouvaient interopérer, réduisant les risques des déploiements nationaux ultérieurs. [1]NTT DOCOMO, "DOCOMO réussit des essais NFV en utilisant des systèmes de virtualisation multi-fournisseurs," docomo.ne.jp Rakuten Mobile gère 48 structures réseau avec seulement 15 ingénieurs sur une pile cloud native qui inclut des uCPE sur les sites d'agences, réduisant les coûts d'exploitation tout en maintenant l'agilité des services. Des pilotes similaires menés par Huawei et China Telecom démontrent la maturité commerciale sur des milliers de sites d'entreprises chinoises. Ces cas convainquent les décideurs de migrer des routeurs à fonctions fixes vers des nœuds x86 flexibles.

Demande croissante de bande passante liée aux déploiements de la 5G et de la FTTH

La fibre gigabit en backhaul et les radios 5G poussent les besoins en débit des agences au-delà des capacités des appareils hérités. Le découpage en tranches réseau alimenté par VMware permet aux opérateurs de créer des canaux logiques gradués selon les SLA sur le même lien, une approche qui impose un vCPE avec une conscience des politiques en temps réel. [2]Broadcom, "Concepts de découpage en tranches réseau 5G," broadcom.com NEC rapporte que son vRAN cloud natif réduit la consommation d'énergie de 50 % et le coût total de 30 %, libérant des budgets pour les déploiements en périphérie. La convergence des accès fixes et mobiles impose un seul appareil à la périphérie client capable de chiffrement à la vitesse du câble pour les deux types de médias.

Économies de coûts par rapport aux CPE physiques pour les entreprises multi-sites

Le remplacement des routeurs dédiés par des logiciels sur des serveurs standard réduit les cycles de renouvellement du matériel et les interventions sur site. La société de logistique Fliway a réduit de moitié ses dépenses réseau après avoir remplacé le MPLS par un SD-WAN sécurisé basé sur vCPE dans 24 dépôts. [3]Fortinet, "Fliway | Étude de cas Fortinet," fortinet.com Le détaillant New Wave a multiplié par cinq sa bande passante à coût constant en migrant vers une pile vCPE fournie dans le cloud, entraînant une baisse de 90 % des tickets de service. Des frais d'abonnement prévisibles aident les équipes financières à passer des dépenses d'investissement aux dépenses d'exploitation, lissant les flux de trésorerie et raccourcissant les délais de retour sur investissement.

Conceptions de vCPE émergentes prêtes pour le découpage en tranches réseau 5G

Les plateformes vCPE exposent désormais des API de cycle de vie des tranches alignées sur les plans de gestion 3GPP. Ciena montre aux opérateurs comment tarifer des tranches de qualité or, argent et bronze sur un seul réseau de transport tout en garantissant une latence déterministe. Des travaux académiques confirment que les fonctions virtuelles partageables maintiennent les objectifs d'isolation et d'utilisation lorsqu'elles sont orchestrées via des maillages de micro-services. Les premiers adoptants dans le secteur de la santé testent des tranches dédiées pour la télémétrie en temps réel sans acheter de spectre privé.

Analyse de l'Impact des Freins sur le Marché des Équipements de Locaux Clients Virtuels*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations persistantes en matière de sécurité et de performance par rapport au matériel dédié | -7.4% | Mondial, en particulier dans les secteurs réglementés en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les VNF multi-fournisseurs | -5.2% | Mondial, avec des défis aigus dans les marchés émergents d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Inertie des achats dans les télécommunications et blocages hérités des OSS/BSS | -3.8% | Marchés établis en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pénurie de talents opérationnels maîtrisant le NFV | -2.6% | Mondial, particulièrement aigu dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de sécurité et de performance par rapport au matériel dédié

Les institutions financières remettent en question l'isolation des infrastructures partagées, retardant l'adoption du vCPE pour les flux de traitement des cartes. Les schémas de certification accusent souvent un retard par rapport à l'innovation NFV, de sorte que les auditeurs préfèrent les appareils dotés de puces validées FIPS. NEC et Fortinet répondent en associant des accélérateurs cryptographiques matériels à des pare-feux virtuels qui atteignent un débit quasi natif, réduisant les écarts de confiance.

Lacunes d'interopérabilité entre les VNF multi-fournisseurs

Les opérateurs visent la diversité des fournisseurs mais constatent que les scripts de cycle de vie diffèrent selon les fournisseurs, augmentant les coûts d'intégration. Le cadre Ensemble d'ADVA introduit des interfaces standardisées et un provisionnement zéro contact, mais l'adoption réelle reste faible car les matrices de test explosent à mesure que le nombre de VNF augmente. Sans descripteurs communs, les opérateurs en environnement existant risquent une prolifération d'outils qui annule les économies du NFV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Équipements de Locaux Clients Virtuels

Par composant :

l'adoption des logiciels standardise la périphérieLe logiciel représentait 46,32 % du marché des équipements virtuels de locaux clients en 2024, soulignant le passage des routeurs chargés d'ASIC aux piles de fonctions basées sur des licences. Les mises à jour de plateformes transitent désormais par des pipelines de mise à niveau en direct, de sorte que la vélocité des fonctionnalités dépasse la durée de vie du matériel. Les utilisateurs privilégient les hyperviseurs indépendants des fournisseurs qui intègrent des VNF SD-WAN, routeur et voix sur des boîtiers blancs Advantech ou Lanner sans souder de nouvelles cartes. Le TCAC de 41,24 % du segment des services montre que de nombreux acheteurs externalisent les opérations de jour 2 plutôt que de former leur personnel aux chaînes d'outils NFV. Les partenaires de conseil intègrent des audits de conception et de sécurité dans des offres groupées d'abonnement, monétisant la complexité de l'orchestration.

Les revenus matériels restent stables car chaque déploiement nécessite toujours un boîtier x86 ou ARM. Les fournisseurs de composants font progresser le silicium de déchargement multicœur qui atteint une latence déterministe pour les liaisons à 10 Gbps, permettant à un seul appareil de remplacer trois appareils hérités dans un rack d'agence. Le plan de référence uCPE d'Intel améliore la canalisation SR-IOV afin que les VNF de sécurité traitent les paquets à la vitesse de ligne, contenant le scepticisme quant au débit logiciel. Les laboratoires d'interopérabilité certifient des piles de pilotes permettant des modèles sans ventilateur interchangeables pour les environnements de vente au détail ou d'usine difficiles.

Par mode de déploiement :

le mode hybride s'impose comme nouveau standardLes nœuds sur site représentaient 57,33 % de la taille du marché des équipements virtuels de locaux clients en 2024. Les lois sur la résidence des données et les charges de travail à très faible latence maintiennent le calcul en local, notamment pour le chiffrement aux points de vente et l'analyse vidéo. Pourtant, un TCAC de 41,32 % pour les options cloud/hébergées jusqu'en 2030 montre que les entreprises s'appuient sur les points de présence des fournisseurs lorsque les agences manquent de personnel qualifié. Les clouds gérés hébergent les VNF de contrôle et poussent des plans de données légers vers la périphérie, équilibrant la souveraineté avec une mise à l'échelle instantanée.

Le connecteur Ensemble d'ADTRAN permet aux opérateurs de déployer des images identiques dans un centre de données métropolitain ou sur un boîtier monté en agence, déplaçant les charges de travail selon les directives de politique. L'informatique en périphérie complète le modèle : les conteneurs d'inférence d'IA s'exécutent sur le même uCPE qui achemine le trafic en backhaul, évitant des passerelles séparées. Les portails de contrôle hybrides offrent aux responsables informatiques un panneau unique pour diriger les chaînes de services, un avantage par rapport aux tableaux de bord d'appareils cloisonnés.

Par taille d'entreprise :

l'adoption par les PME s'accélère avec des offres de type SaaSLes grandes entreprises ont consommé 62,47 % de la demande de 2024. Ces entreprises mènent des projets mondiaux de migration MPLS et ont besoin d'une orchestration multi-locataires pour des centaines de sites. Elles négocient des SLA personnalisés et co-créent souvent des chaînes de services avec les opérateurs. Les PME, cependant, seront le moteur de croissance à mesure que des portails simplifiés masquent le jargon NFV derrière des modèles guidés par assistant. Un TCAC de 41,19 % pour le segment PME jusqu'en 2030 met en évidence la tendance à la démocratisation.

Network Computing note que les responsables d'agences peuvent ajuster la qualité de service par groupe d'utilisateurs sans expertise en ligne de commande une fois que les abstractions SDN remplacent les configurations de routeurs. Les VNF natifs aux conteneurs permettent aux fournisseurs de réduire les offres groupées à une ou deux fonctionnalités, les tarifiants dans les budgets des petites entreprises. Les modèles d'abonnement avec livraison zéro contact séduisent les entreprises qui manquent d'équipes réseau à temps plein, aplanissant les obstacles à l'adoption.

Par secteur d'utilisation finale :

la santé mène les courbes de demande futuresLes acheteurs des télécommunications et des FSI représentaient 39,87 % des revenus en 2024, principalement en tant que clients de gros revendant des services SD-Branch gérés. Ils déploient le vCPE à la fois dans leurs propres points de présence et dans les locaux des entreprises, capturant un revenu moyen par utilisateur incrémental. La santé est en bonne voie pour un TCAC de 40,11 %, le plus rapide parmi les utilisateurs finaux. Les plans d'hôpitaux intelligents placent le trafic d'appel infirmier, d'imagerie et de télémétrie sur des tranches isolées maintenues par un seul uCPE au lieu de passerelles disparates.

Des réglementations telles que la HIPAA imposent le chiffrement au repos et en transit, poussant les fournisseurs à intégrer des VNF de pare-feu et de prévention des pertes de données avec des pistes d'audit. Spectrum Business constate que 88 % des fournisseurs nord-américains classent la modernisation du réseau parmi les trois premières priorités de santé numérique. Les secteurs des services bancaires, financiers et d'assurance et du commerce de détail maintiennent une adoption régulière, axée respectivement sur les pare-feux de prévention de la fraude et la latence des caisses omnicanales.

Analyse Géographique

Marché des Équipements de Locaux Clients Virtuels en Amérique du Nord

L'Amérique du Nord a représenté 33,41 % des revenus de 2024 grâce aux déploiements précoces de SD-WAN par Verizon, AT&T et les grandes banques qui ont standardisé les routeurs de périphérie en boîtier blanc. Le service SD-Branch de Verizon avec Versa illustre la manière dont les opérateurs regroupent le routage, la sécurité et l'analytique dans un portail en un clic pour les clients du Fortune 500. La clarté réglementaire sur la localisation des données favorise les équipements de locaux clients virtuels sur site, mais l'adoption hybride progresse à mesure que les hyperscalers ouvrent davantage de points de présence régionaux.

Marché des Équipements de Locaux Clients Virtuels en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 40,97 % d'ici 2030, catalysée par les lancements de réseaux 5G autonomes au Japon, en Chine et en Inde. Le laboratoire Open RAN de NTT DOCOMO a validé des architectures multi-fournisseurs couvrant la radio jusqu'à la périphérie d'entreprise, établissant un modèle que d'autres opérateurs suivent. Les expansions des points d'échange Internet au Vietnam par CMC Telecom et BBIX illustrent l'investissement des opérateurs locaux dans des hubs neutres pour soutenir le trafic SaaS transfrontalier. Les gouvernements financent des corridors haut débit incluant des équipements de locaux clients universels dans les programmes de service universel, stimulant la demande des PME.

Marché des Équipements de Locaux Clients Virtuels en Europe

L'Europe affiche une croissance régulière, le Pacte vert européen incitant à une virtualisation économe en carbone. La planification énergétique dans les orchestrateurs d'équipements de locaux clients virtuels s'aligne sur les remises des fournisseurs d'énergie pour la limitation de la puissance des centres de données. Les règles de souveraineté des données à l'échelle régionale orientent les multinationales vers des topologies hybrides maintenant les données à caractère personnel au sein des États membres, ce qui pousse les fournisseurs à mettre l'accent sur les moteurs de politique de chiffrement et de géo-délimitation.

Marché des Équipements de Locaux Clients Virtuels au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique sont des marchés naissants mais prometteurs. Les opérateurs du Golfe associent des équipements de locaux clients universels gérés à des réseaux de campus 5G privés pour la télémétrie des champs pétroliers, tandis que les détaillants sud-africains adoptent le SD-WAN à la consommation pour leurs points de vente ruraux. En Amérique du Sud, Telefónica au Brésil pilote des équipements de locaux clients virtuels dans des passerelles résidentielles pour proposer des pare-feux de contrôle parental en vente additionnelle, signalant une polyvalence intersegments.

Paysage Concurrentiel

L'arène est modérément concentrée. Cisco exploite les gammes Meraki et Catalyst pour vendre du vCPE en complément dans les parcs sans fil installés, lui donnant la priorité lors du renouvellement des routeurs en agence. L'intégration de VMware dans Broadcom apporte une puissance financière mais soulève des questions sur la feuille de route pour les orchestrateurs de qualité télécom, malgré le nouvel appareil de convergence VeloSky de Broadcom. Nokia et Ericsson courtisent les opérateurs qui exigent la coordination des tranches 5G, bien que la croissance plus lente des revenus comprime les budgets de recherche et développement.

Des start-ups telles que Versa Networks et ADVA mettent l'accent sur des VNF de micro-services sans état et des API ouvertes qui facilitent les mélanges multi-fournisseurs. Ekinops gère un programme de validation certifiant tous les principaux VNF de pare-feu et SD-WAN sur sa gamme de boîtiers blancs, aidant les opérateurs à éviter l'enfermement propriétaire. Les dépôts de brevets autour de l'application de politiques multi-interfaces suggèrent que la différenciation de la prochaine vague sera centrée sur le pilotage automatisé des paquets plutôt que sur le débit brut.

Les offres groupées pour la santé et les PME restent des segments d'espace blanc où peu d'acteurs établis proposent des packages conformes et guidés par assistant. Les fournisseurs qui intègrent des modèles de flux de travail cliniques ou des configurations PCI-DSS en un clic dans leurs portails peuvent exploiter des secteurs verticaux sous-desservis sans guerres de prix frontales contre les marques de routeurs de niveau 1.

Leaders du Secteur des Équipements Virtuels de Locaux Clients

Cisco Systems, Inc.

Juniper Networks, Inc.

VMware, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Équipements de Locaux Clients Virtuels

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- VMware, Inc.

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- NEC Corporation

- Orange Business Services S.A.

- Telefonaktiebolaget LM Ericsson

- Hewlett Packard Enterprise Company

- Versa Networks, Inc.

- ADVA Optical Networking SE

- Arista Networks, Inc.

- Ciena Corporation

- Dell Technologies Inc.

- Fortinet, Inc.

- Radisys Corporation

- Broadcom Inc.

- CommScope Holding Company, Inc. (Arris)

- Lanner Electronics Inc.

- Radware Ltd.

Développements Récents dans le Secteur du Marché des Équipements de Locaux Clients Virtuels

- Août 2025 : Arista Networks a acquis VeloCloud SD-WAN auprès de Broadcom, déclarant un chiffre d'affaires de 2,205 milliards USD au deuxième trimestre 2025 et une croissance annuelle de 30,4 %.

- Juin 2025 : Broadcom a affiché un chiffre d'affaires de 15 milliards USD au deuxième trimestre 2025 avec 4,4 milliards USD provenant du silicium de réseau pour l'IA, tandis que le logiciel VMware a progressé de 25 % pour atteindre 6,6 milliards USD.

- Janvier 2025 : Broadcom a lancé VeloSky, un appareil convergé fibre-cellulaire-satellite qui intègre un découpage dynamique basé sur les applications pour les fournisseurs de services.

- Septembre 2024 : NTT DOCOMO et StarHub ont achevé un essai en laboratoire Open RAN qui a atteint un débit élevé et une faible latence sur les composants Fujitsu, NVIDIA et Dell.

Portée du Rapport Mondial sur le Marché des Équipements Virtuels de Locaux Clients

Aperçu de la Segmentation

| Logiciel |

| Services |

| Matériel |

| vCPE sur site |

| vCPE Cloud/Hébergé |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Télécommunications et Fournisseurs de Services Internet |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Santé |

| Commerce de Détail et e-Commerce |

| Technologies de l'Information et Centres de Données |

| Autre Secteur d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Logiciel | ||

| Services | |||

| Matériel | |||

| Par Mode de Déploiement | vCPE sur site | ||

| vCPE Cloud/Hébergé | |||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Secteur d'Utilisation Finale | Télécommunications et Fournisseurs de Services Internet | ||

| Services Bancaires, Financiers et d'Assurance (BFSI) | |||

| Santé | |||

| Commerce de Détail et e-Commerce | |||

| Technologies de l'Information et Centres de Données | |||

| Autre Secteur d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des équipements virtuels de locaux clients en 2025 ?

Il s'établit à 6,86 milliards USD et est en bonne voie pour atteindre 38,12 milliards USD d'ici 2030.

Quel TCAC est prévu pour les équipements virtuels de locaux clients jusqu'en 2030 ?

Le marché devrait croître à un taux annuel de 40,91 % sur la période 2025-2030.

Quel segment de composant génère le plus de revenus aujourd'hui ?

Le logiciel représente 46,32 % des revenus de 2024, reflétant la préférence des entreprises pour des mises à jour flexibles.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique présente les meilleures perspectives de croissance avec un TCAC de 40,97 % jusqu'en 2030, à mesure que les déploiements de la 5G s'accélèrent.

Pourquoi les PME adoptent-elles rapidement les solutions vCPE ?

Les portails guidés par assistant et la tarification par abonnement suppriment le besoin de compétences réseau internes approfondies, entraînant un TCAC de 41,19 % dans le segment PME.

Quelle est la principale contrainte ralentissant l'adoption dans les secteurs réglementés ?

Les préoccupations concernant l'isolation de la sécurité et la prévisibilité des performances sur le matériel partagé restent le principal obstacle, en particulier pour les services financiers.

Dernière mise à jour de la page le: