Taille et part du marché vietnamien des plateformes de données clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

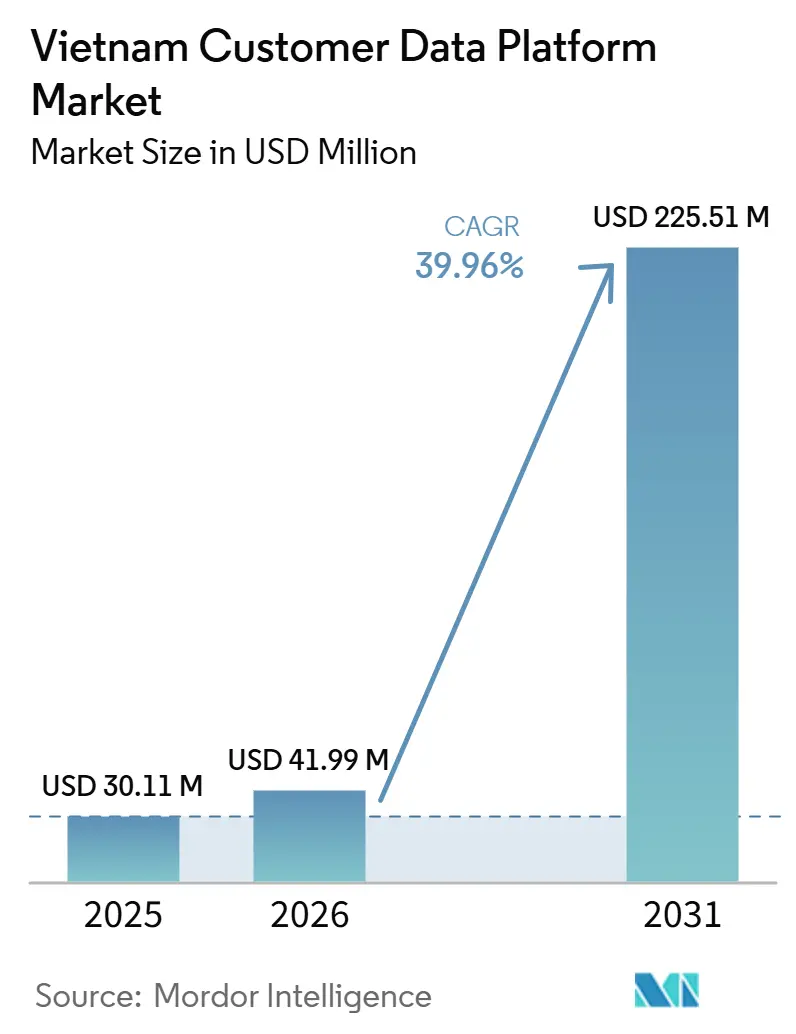

| Taille du marché de l'année de base (2025) | 30.11 Millions de dollars américains |

| Taille du Marché (2026) | 41.99 Millions de dollars américains |

| Taille du Marché (2031) | 225.51 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 39.96% CAGR |

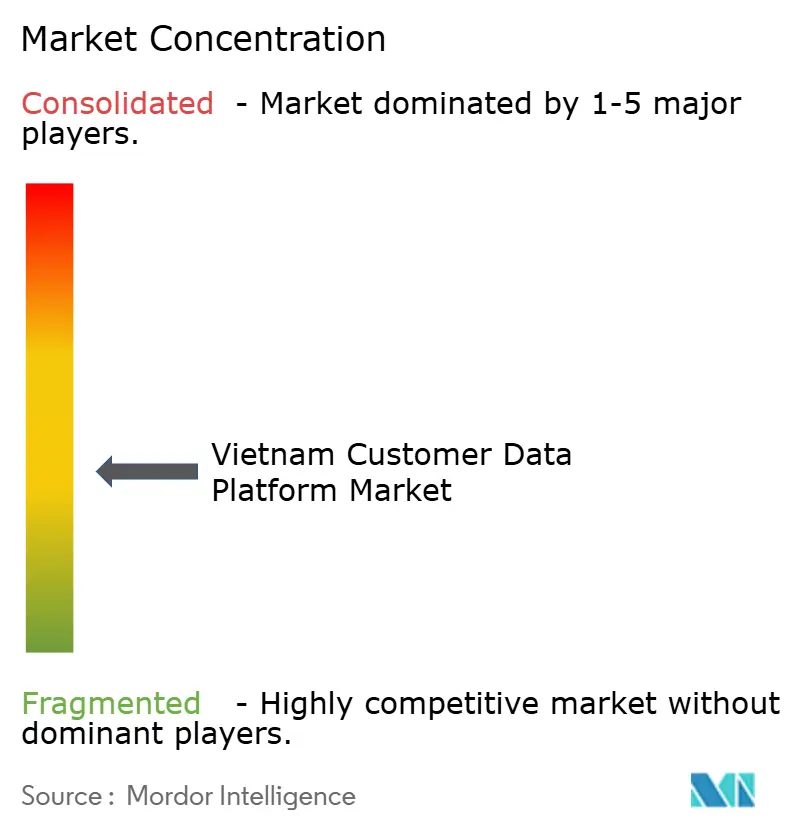

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché vietnamien des plateformes de données clients par Mordor Intelligence

La taille du marché vietnamien des plateformes de données clients était évaluée à 30,11 millions USD en 2025 et devrait croître de 41,99 millions USD en 2026 pour atteindre 225,51 millions USD d'ici 2031, à un CAGR de 39,96 % durant la période de prévision 2026-2031. La croissance est façonnée par l'expansion rapide du commerce numérique, car le secteur du e-commerce au Vietnam a atteint 31 milliards USD en 2025 et les plus grandes places de marché ont enregistré une forte croissance des ventes, ce qui a rendu la fragmentation des données clients plus difficile à gérer pour les marques sur les places de marché, les canaux directs, les outils de fidélisation et les systèmes hors ligne. Le nouveau cadre de protection des données personnelles entré en vigueur en 2026 modifie également les comportements d'achat, car de nombreuses entreprises ont désormais besoin d'enregistrements de consentement auditables et d'un contrôle plus clair sur la manière dont les informations clients sont collectées, stockées et activées. La demande évolue également au-delà du simple stockage de données vers la résolution d'identité en temps réel, l'activation de campagnes et la personnalisation pilotée par l'IA, notamment dans les secteurs bancaire, de la distribution et de la santé, où les parcours clients couvrent désormais de nombreux points de contact numériques et physiques. La concurrence se divise entre les fournisseurs mondiaux d'entreprise et les prestataires locaux, ces derniers gagnant du terrain grâce à une charge de mise en œuvre plus faible, une intégration native avec l'écosystème numérique vietnamien et une meilleure adéquation avec les exigences de conformité nationales. Le marché vietnamien des plateformes de données clients est également confronté à un écart structurel d'exécution, car les efforts d'intégration et les pénuries de talents en ingénierie des données et en martech peuvent ralentir l'activation même après l'acquisition d'une plateforme.

Points clés du rapport

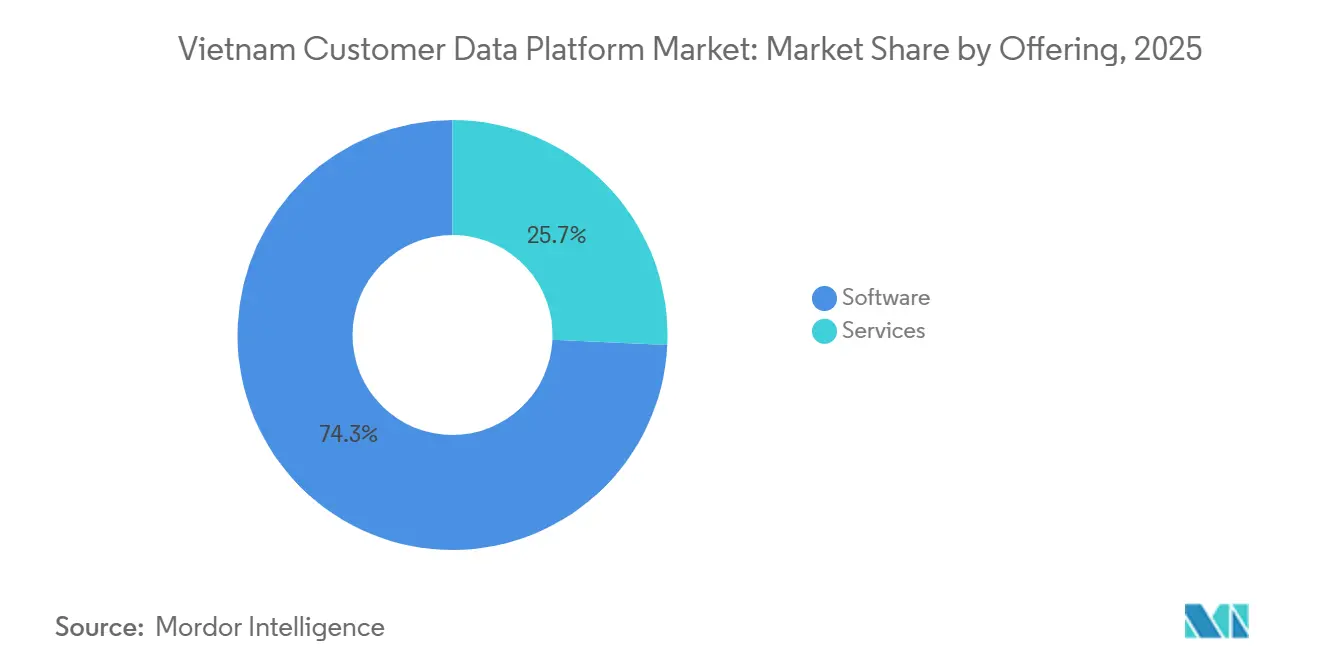

- Par offre, les logiciels représentaient 74,26 % de la part du marché vietnamien des plateformes de données clients en 2025, tandis que les services devraient se développer à un CAGR de 40,16 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 68,12 % de la taille du marché vietnamien des plateformes de données clients en 2025, tandis que le déploiement hybride devrait enregistrer le CAGR le plus élevé à 41,73 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 67,82 % en 2025, tandis que les PME devraient croître à un CAGR de 41,24 % jusqu'en 2031.

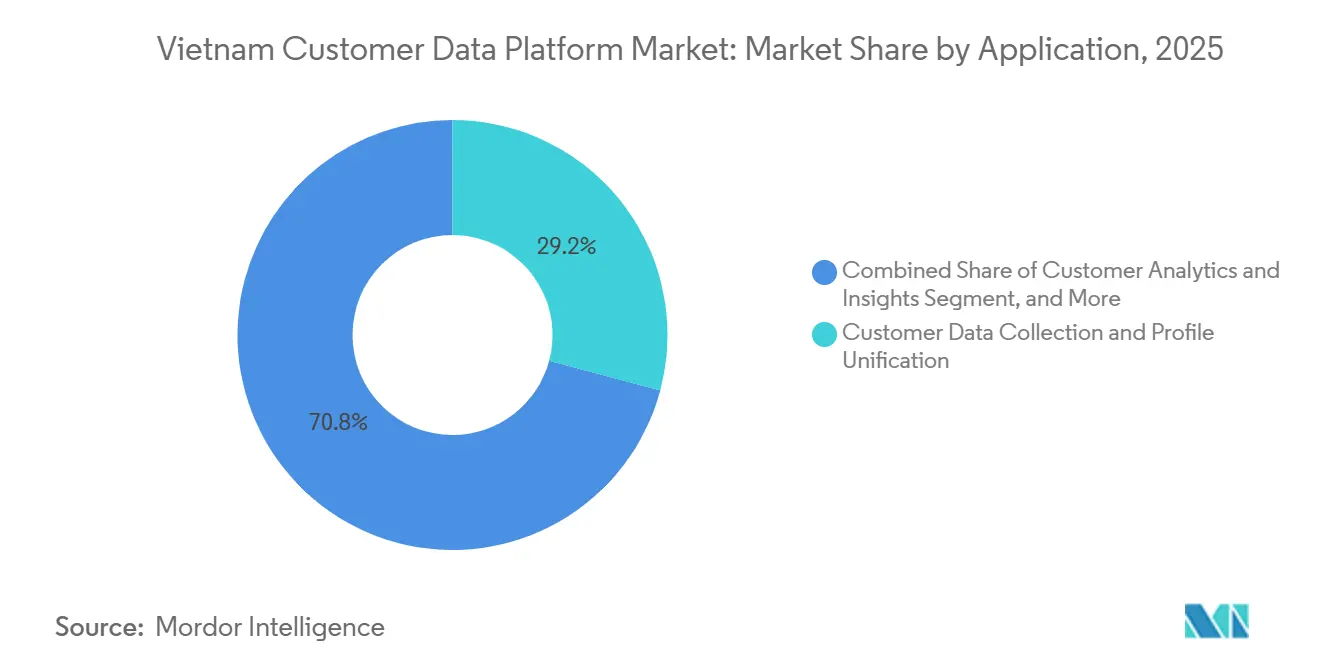

- Par application, la collecte de données clients et l'unification des profils représentaient 29,16 % de la part en 2025, tandis que la segmentation de l'audience et la personnalisation devraient progresser à un CAGR de 42,32 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le e-commerce détenaient 33,37 % de la part en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 42,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché vietnamien des plateformes de données clients

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Fragmentation croissante des données clients dans le e-commerce et sur les places de marché | +9.2% | National, plus marqué dans les corridors e-commerce de Hô-Chi-Minh-Ville et Hanoï | Court terme (≤ 2 ans) |

| Accélération des stratégies de données propriétaires | +8.1% | National, porté par le commerce de détail axé sur le numérique et les clusters BFSI à Hô-Chi-Minh-Ville | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Résolution d'identité omnicanale dans le commerce de détail et le BFSI | +7.5% | National, avec une intensité précoce à Hô-Chi-Minh-Ville, Hanoï et Da Nang | Moyen terme (2-4 ans) |

| Cas d'usage de personnalisation pilotée par l'IA et de prochaine meilleure action | +6.8% | National, avec le BFSI et les grandes chaînes de distribution en tête du déploiement | Moyen terme (2-4 ans) |

| Adoption par les PME via des plateformes de données clients cloud modulaires | +4.3% | National, plus marqué dans les centres commerciaux PME du sud du Vietnam | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Gestion du consentement dans le cadre du nouveau régime de protection de la vie privée | +3.2% | National, notamment dans les secteurs traitant de grands volumes de données personnelles sensibles | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation croissante des données clients dans le e-commerce et sur les places de marché

L'écosystème du e-commerce au Vietnam comprend les grandes places de marché, les sites de marques, les canaux de commerce social, les applications de fidélisation et les magasins physiques. Cette complexité rend difficile pour les entreprises le maintien d'enregistrements clients unifiés sans une couche de données dédiée. Le marché continue de se développer rapidement, augmentant la pression sur les entreprises pour connecter davantage de points de contact clients tout en minimisant les lacunes dans les données. Une grande partie de l'activité des clients se déroule sur de grandes plateformes externes plutôt que dans les propres systèmes des marchands. Lorsque les entreprises combinent ces données avec les opérations en magasin, les applications de messagerie et les flux de paiement, les marques se retrouvent souvent avec des enregistrements fragmentés plutôt qu'un profil client unique et exploitable. Cette fragmentation stimule la demande de plateformes de données clients capables d'unifier les enregistrements comportementaux, transactionnels et de consentement en temps réel, plutôt que de les stocker dans des systèmes séparés. À mesure que le commerce numérique continue de croître, le marché vietnamien des plateformes de données clients bénéficie d'un besoin structurel de consolidation des identités et de gestion unifiée des données plutôt que d'un cycle logiciel à court terme.

Accélération des stratégies de données propriétaires sur les canaux numériques

Le régime de protection des données mis à jour au Vietnam a rendu la stratégie de données propriétaires plus urgente, car la capture du consentement et la traçabilité comptent désormais autant que la performance des campagnes. La loi sur la protection des données personnelles est entrée en vigueur le 1er janvier 2026, et son décret d'application exige une gouvernance plus claire autour du traitement, de la documentation et de la responsabilité pour les activités liées aux données personnelles. Ce changement pousse les entreprises à considérer les plateformes de données clients non seulement comme une infrastructure marketing, mais aussi comme des systèmes qui soutiennent la preuve, l'auditabilité et le contrôle des processus. Zalo est devenu particulièrement important dans cette transition, car la messagerie reste centrale dans l'engagement client au Vietnam, et l'intégration native avec les canaux locaux est désormais une exigence pratique pour l'activation des données propriétaires. Les fournisseurs locaux bénéficient de cette transition car ils peuvent connecter les plateformes nationales et les flux de conformité avec moins de personnalisation que de nombreuses solutions importées. C'est l'une des raisons pour lesquelles le marché vietnamien des plateformes de données clients évolue rapidement des déploiements expérimentaux vers une utilisation opérationnelle plus large en 2026.

Besoins en résolution d'identité omnicanale dans le commerce de détail et le BFSI

Les détaillants et les banques au Vietnam servent désormais leurs clients via des agences, des applications, des sites web, des parcours de paiement par QR, des centres de service et des plateformes de messagerie, mais ces points de contact ne partagent souvent pas un identifiant stable unique. Le déploiement de MSB en juillet 2025 avec mParticle, FPT et AKA Digital a montré comment la résolution d'identité peut se transformer en valeur commerciale exploitable, car la banque a activé 14 cas d'usage, enrichi plus de 700 attributs clients et réduit la charge de travail liée aux rapports jusqu'à 90 % en 88 jours.[1]FPT Information System, "MSB Leads the Way With FPT – AKA – mParticle in Transforming Data Into Superior Customer Experiences," FPT IS, fpt-is.com Dans le secteur bancaire, le problème ne concerne pas uniquement la personnalisation. Il affecte également les rapports, la cohérence du service, le ciblage des offres et la capacité à connecter les interactions numériques et assistées d'un client en un seul enregistrement. Dans le commerce de détail, le même problème se pose lorsque les programmes de fidélisation, les transactions en magasin, les achats en ligne et les interactions sur les places de marché sont stockés dans des environnements séparés. Parce que ces problèmes sont à la fois opérationnels et réglementaires, la résolution d'identité reste un moteur de croissance fondamental pour le marché vietnamien des plateformes de données clients. La force de ce moteur explique également pourquoi les grandes entreprises représentent encore la majeure partie des dépenses actuelles, car l'orchestration complexe nécessite généralement des équipes internes plus importantes et un soutien de partenaires.

Cas d'usage de personnalisation pilotée par l'IA et de prochaine meilleure action

Les banques et les détaillants au Vietnam passent de la segmentation statique aux recommandations assistées par l'IA, aux flux d'intégration et aux règles de traitement des clients, ce qui augmente la valeur de l'activation des données en temps réel. VIB a déployé Salesforce Data 360, Agentforce Financial Services, Agentforce Marketing et MuleSoft en juin 2026 dans le cadre d'opérations au service de 7 millions de clients dans 33 provinces et plus de 200 agences, avec des plans incluant la segmentation pilotée par l'IA et les recommandations de produits. FPT Corporation et Salesforce ont également lancé un Centre d'innovation ASEAN pour les données et l'IA à Hanoï en avril 2026, ce qui renforce la capacité de mise en œuvre locale et le développement des talents pour les cas d'usage bancaires axés sur les données. Ces initiatives sont importantes car la performance de l'IA dépend de données clients utilisables, connectées et autorisées plutôt que de listes de campagnes isolées. Le segment d'application de l'analyse et des insights clients devient donc un terrain d'épreuve important pour les entreprises qui souhaitent des gains mesurables avant de déployer des programmes d'activation plus larges. À mesure que davantage d'entreprises sur le marché vietnamien des plateformes de données clients associent l'unification aux cas d'usage de l'IA, la sélection de plateforme dépendra probablement davantage de la profondeur d'activation que du seul stockage.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Manque de talents internes en ingénierie des données et en martech | -4.8% | National, plus sévère dans les villes secondaires et parmi les entreprises non technologiques | Long terme (≥ 4 ans) |

| Effort d'intégration élevé avec les systèmes hérités et les systèmes numériques locaux | -3.9% | National, concentré dans les secteurs bancaire, assurantiel et du commerce de détail traditionnel | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Sensibilité budgétaire parmi les acheteurs du marché intermédiaire | -3.1% | National, plus élevé dans les provinces à forte concentration de PME en dehors de Hô-Chi-Minh-Ville et Hanoï | Moyen terme (2-4 ans) |

| Réconciliation du consentement sur des sources de données distribuées | -2.2% | National, plus aigu pour les entreprises multi-entités avec une infrastructure fragmentée | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de talents internes en ingénierie des données et en martech

Les limitations en matière de talents restent l'un des freins les plus évidents à l'exécution sur le marché vietnamien des plateformes de données clients, notamment pour les entreprises qui peuvent acheter des logiciels mais ne peuvent pas les activer efficacement. L'Université nationale du Vietnam à Hanoï a indiqué dans son rapport annuel sur l'IA 2025 que 45 % des fournisseurs d'IA considèrent le manque de ressources humaines de haute qualité comme leur principal obstacle, ce qui montre comment les contraintes de capacité s'étendent au-delà d'une seule catégorie de produits. La VINASA a également prévu un déficit majeur de professionnels IT d'ici fin 2026, renforçant l'idée que l'offre de main-d'œuvre technique ne suit pas le rythme de la demande numérique.[2]Vietnam Software and IT Services Association, "Vietnam Tech Talent Shortage 2026," NKK, nkk.com.vn Les projets de plateformes de données clients sont particulièrement exposés car ils dépendent du travail sur les pipelines de données, de la cartographie des intégrations, des règles de gouvernance et de la logique d'activation plutôt que d'une simple installation de licence. Cet écart tend à retarder la réalisation de la valeur après l'acquisition, ce qui peut augmenter le risque de résiliation lorsque les clients ne vont pas au-delà du déploiement initial. Cela favorise également les fournisseurs locaux et modulaires, car une configuration plus simple et des exigences d'ingénierie plus légères sont souvent plus attrayantes qu'une plus grande profondeur de fonctionnalités.

Effort d'intégration élevé avec les systèmes hérités et les systèmes numériques locaux

La difficulté d'intégration reste un frein majeur à l'adoption, car de nombreuses banques, assureurs et détaillants traditionnels vietnamiens exploitent encore des systèmes anciens qui n'ont pas été conçus pour l'échange de données en temps réel. FPT Information System a décrit la migration de BIDV d'une plateforme de traitement des cartes héritée vers Way4 comme une étape fondamentale dans la transformation numérique, illustrant à quel point l'architecture héritée façonne encore les décisions technologiques des entreprises. En pratique, le déploiement d'une plateforme de données clients nécessite souvent des interfaces personnalisées, une harmonisation des schémas et une refonte des processus entre les logiciels locaux, les systèmes centraux et les outils cloud. Ce travail peut allonger les calendriers de déploiement et augmenter le coût total de possession, notamment lorsque les données sensibles doivent rester sous un contrôle plus strict. L'environnement de conformité alourdit encore la charge, car les fournisseurs doivent aligner leurs choix d'architecture avec les exigences de résidence, de gouvernance et de consentement dans le cadre du nouveau régime juridique. En conséquence, la profondeur de mise en œuvre et la capacité des partenaires comptent souvent autant que les fonctionnalités du produit lorsque les acheteurs évaluent le marché vietnamien des plateformes de données clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les logiciels ancrent les revenus tandis que les services gagnent en importance

Les logiciels représentaient 74,26 % de la part du marché vietnamien des plateformes de données clients en 2025, ce qui confirme que l'octroi de licences de plateforme reste au cœur de la plupart des décisions d'achat. Ce schéma reflète un marché qui est encore en train de construire son infrastructure de base, car de nombreux adoptants se concentrent d'abord sur la collecte de données, l'unification des profils et l'activation de base plutôt que sur une optimisation complète. Dans le secteur vietnamien des plateformes de données clients, les logiciels restent le principal point d'entrée commercial car une plateforme est nécessaire avant que les entreprises puissent organiser le consentement, les identités et les flux de travail omnicanaux en un seul endroit. De nombreux acheteurs préfèrent également sécuriser un système central stable avant d'élargir leurs dépenses vers des travaux à forte intensité de services tels que les modèles personnalisés, l'orchestration approfondie et l'analyse avancée. Cela explique pourquoi les logiciels ont capturé la majeure partie des revenus même si la complexité de mise en œuvre a continué d'augmenter.

Les services devraient croître à un CAGR de 40,16 % de 2026 à 2031, ce qui indique un marché passant de l'acquisition à l'exécution. Le cycle d'activation de 88 jours de MSB a montré que le déploiement réel dépend souvent de partenaires d'écosystème capables d'intégrer des sources de données, de configurer des cas d'usage et de soutenir l'activation sur les outils opérationnels. La demande de services s'élargit également car les entreprises souhaitent de plus en plus des analyses gérées, un soutien à la mise en œuvre, une configuration du consentement et une gestion du changement plutôt qu'un simple accès aux logiciels. Le soutien lié à la conformité devient plus visible dans cette offre, car la documentation sur la confidentialité et la conception des contrôles influencent désormais la sélection des fournisseurs et le séquençage des déploiements.[3]Government of Vietnam, "The Latest Law on Personal Data Protection and the Guiding Documents," LuatVietnam, english.luatvietnam.vn À terme, cela devrait rendre le marché vietnamien des plateformes de données clients moins dépendant des seules licences et davantage lié aux services d'exécution qui transforment les capacités acquises en résultats commerciaux concrets.

Par mode de déploiement : le cloud en tête tandis que le déploiement hybride gagne un terrain stratégique

Le déploiement cloud représentait 68,12 % de la taille du marché vietnamien des plateformes de données clients en 2025, ce qui montre que l'échelle, la rapidité et la réduction de la charge d'infrastructure restent des priorités d'achat fortes. Cette avance est étroitement liée au commerce numérique et à la distribution, où les entreprises ont souvent besoin d'un déploiement flexible, de mises à niveau plus simples et d'une activation plus facile sur des canaux de vente distribués. Le déploiement cloud correspond également aux besoins des organisations disposant d'équipes technologiques internes réduites, car il réduit la charge de gestion de l'infrastructure centrale en interne. Pour de nombreux adoptants, cela fait du cloud le chemin le plus pratique pour unifier les données clients provenant des places de marché, des propriétés web, des points de contact mobiles et des canaux de messagerie. L'avance actuelle du cloud reflète donc la réalité opérationnelle plutôt qu'une simple préférence technologique.

Le déploiement hybride devrait croître à un CAGR de 41,73 % de 2026 à 2031, ce qui montre comment les besoins de conformité spécifiques aux secteurs remodèlent les décisions d'architecture. Les institutions financières et d'autres secteurs sensibles ont de plus en plus besoin d'une structure capable de maintenir les données critiques sous un contrôle plus strict tout en utilisant des couches cloud pour l'activation et l'analyse. La loi sur la protection des données personnelles et son décret d'application ont rendu la gouvernance et la responsabilité plus centrales dans la planification de l'architecture, ce qui renforce l'argumentaire en faveur des conceptions hybrides. Le déploiement sur site reste le mode de déploiement le plus restreint, mais il reste important dans les environnements liés au gouvernement et aux entités d'État où le contrôle de l'infrastructure demeure une exigence absolue. Dans le secteur vietnamien des plateformes de données clients, cela signifie que l'histoire à long terme n'est pas un simple passage du sur site au cloud, mais un mouvement plus sélectif vers des environnements hybrides qui équilibrent rapidité et gouvernance.

Par taille d'organisation : les grandes entreprises dominent les dépenses tandis que les PME prennent de l'élan

Les grandes entreprises détenaient 67,82 % de la part du marché vietnamien des plateformes de données clients en 2025, reflétant leurs budgets plus importants, leur plus grande capacité d'intégration et leur meilleur accès aux partenaires de mise en œuvre. Ce groupe comprend les banques et les grandes entreprises qui ont déjà réalisé des déploiements significatifs, comme MSB et VIB, où les cas d'usage s'étendent au service client, au ciblage des produits et à l'engagement axé sur les données. Les grandes organisations sont mieux placées pour faire face aux systèmes hérités fragmentés, aux exigences de gouvernance plus strictes et aux cycles de déploiement plus longs. Elles ont également plus d'incitation à investir car la valeur augmente rapidement lorsque l'activité des clients est répartie sur de nombreuses lignes d'activité et canaux. Cette combinaison maintient les grandes entreprises au centre des revenus actuels sur le marché vietnamien des plateformes de données clients.

Les PME devraient croître à un CAGR de 41,24 % de 2026 à 2031, soutenues par des offres modulaires et à faible code qui réduisent la charge technique. CNV Loyalty a rapporté plus de 3 000 clients PME dans les secteurs de l'alimentation et des boissons, du commerce de détail, de l'éducation et de la santé au Vietnam d'ici 2025, ce qui montre que les petites entreprises trouvent déjà des cas d'usage pratiques pour l'unification des données clients.[4]CNV Loyalty, "Lý Do Nào Thuyết Phục Hơn 3.000 Doanh Nghiệp Chọn CDP," CNV Loyalty Platform, cnv.vn Ces clients ont également signalé une réduction des coûts marketing et un comportement d'achat répété plus fort après l'adoption, ce qui explique pourquoi l'intérêt des PME augmente. La connectivité native avec les canaux locaux tels que Zalo abaisse encore les barrières à l'entrée, car les petites entreprises peuvent activer les données sans construire de grandes solutions personnalisées. Le soutien national à la transformation numérique pour l'adoption des technologies par les PME ajoute une autre couche d'élan, ce qui devrait élargir la base d'acheteurs du marché vietnamien des plateformes de données clients sur la période de prévision.

Par application : l'unification des profils reste fondamentale tandis que la personnalisation se développe le plus rapidement

La collecte de données clients et l'unification des profils représentaient 29,16 % de la part en 2025, ce qui en fait la plus grande application car elle soutient tous les cas d'usage CDP en aval. Sans un profil utilisable unique, les entreprises ne peuvent pas effectuer une segmentation de haute qualité, une orchestration du parcours ou une gestion du consentement sur plusieurs points de contact. C'est pourquoi l'unification des profils reste la première étape opérationnelle pour de nombreux acheteurs sur le marché vietnamien des plateformes de données clients, notamment ceux qui font face à des canaux de commerce et de service fragmentés. La taille de ce segment reflète également un marché qui normalise encore l'infrastructure de données de base avant de passer à une activation complète. Même lorsque les entreprises planifient des cas d'usage avancés, elles commencent généralement par corriger l'identité client fragmentée et la qualité des enregistrements.

La segmentation de l'audience et la personnalisation devraient croître à un CAGR de 42,32 % de 2026 à 2031, montrant que les acheteurs passent de l'assemblage des données à leur utilisation. Le déploiement de VIB en 2026 a mis en évidence cette direction, car la feuille de route comprend des flux de segmentation et de recommandation assistés par l'IA construits sur une base de données clients plus large. L'orchestration des campagnes marketing et du parcours client prend également de l'élan car les entreprises souhaitent de plus en plus des couches d'action sur les e-mails, les notifications push, le web et la messagerie plutôt que des enregistrements clients statiques. La gestion du consentement et des préférences devient également plus importante, car la gestion traçable des autorisations est passée d'une fonctionnalité utile à une exigence de conformité. L'analyse et les insights clients deviennent donc un point d'évaluation important, car les acheteurs veulent la preuve que l'unification des profils peut améliorer la rétention, la conversion ou la valeur à vie avant de déployer des programmes d'activation plus larges.

Par secteur d'utilisation final : le commerce de détail domine la demande tandis que la santé accélère

Le commerce de détail et le e-commerce détenaient 33,37 % de la part en 2025, donnant au segment la position la plus importante parmi les secteurs d'utilisation finale sur le marché vietnamien des plateformes de données clients. Cette avance provient de la pression constante pour unifier le comportement des clients sur les places de marché, les canaux directs, les expériences mobiles, les systèmes de magasins et les outils de fidélisation. Les chiffres du e-commerce du ministère de l'Industrie et du Commerce soutiennent cette position, car la croissance rapide du commerce en ligne élargit naturellement le nombre de systèmes et d'interactions que les marchands doivent connecter. Le BFSI reste un autre centre de demande majeur car les banques ont besoin d'une meilleure résolution d'identité, de parcours de service plus cohérents et d'une gouvernance plus solide autour des données clients sensibles. Ensemble, ces secteurs représentent une grande partie de la base de revenus actuelle car ils combinent une forte intensité transactionnelle avec une valeur commerciale et de conformité claire.

La santé et les sciences de la vie devraient croître à un CAGR de 42,86 % de 2026 à 2031, ce qui en fait le secteur vertical à la croissance la plus rapide. Cet élan est porté par la numérisation du secteur public plutôt que par la seule demande marketing commerciale, car le ministère de la Santé du Vietnam a poussé les dossiers médicaux électroniques et une infrastructure numérique plus large dans l'ensemble du système de soins. Le ministère a signalé près de 40 millions de dossiers de santé de citoyens sur la plateforme VNeID en avril 2026 et a continué à faire progresser l'architecture nationale des données pour la santé, ce qui crée des conditions d'infrastructure adaptées aux besoins d'unification de type plateforme de données clients. Le déploiement CRM et plateforme de données clients de FPT et Utop pour le système hospitalier ophtalmologique de Saigon fournit un premier exemple commercial de la façon dont cette demande entre dans des environnements de santé réels. L'IT et les télécommunications, les médias et le divertissement, et la fabrication industrielle restent des segments plus petits, mais ils fournissent une demande incrémentale régulière à mesure que l'analyse de la rétention et les programmes d'engagement client deviennent plus importants.

Analyse géographique

Le Vietnam est la seule unité géographique du marché vietnamien des plateformes de données clients, de sorte que les évolutions nationales du e-commerce, de l'engagement numérique et de la législation sur la protection de la vie privée façonnent l'ensemble de l'opportunité adressable. Le ministère de l'Industrie et du Commerce a déclaré que le e-commerce a atteint 31 milliards USD en 2025, et le plan d'action 2026 vise 37 milliards USD, ce qui maintient un environnement opérationnel favorable aux outils d'unification des données clients. La même source a noté que le e-commerce représentait près de 10 % du total des ventes au détail nationales en 2025, ce qui montre à quel point les canaux numériques sont déjà centraux pour l'acquisition et la fidélisation des clients. La pénétration des achats en ligne reste également large, ce qui signifie que la demande de plateformes de données clients n'est pas confinée à une niche de consommateurs étroite mais liée à une large base nationale de clients numériques. Parce que le marché vietnamien des plateformes de données clients s'inscrit dans un cadre mono-pays, les changements de réglementation et de comportement numérique peuvent se propager rapidement sur l'ensemble du marché plutôt que de se diffuser dans de nombreuses juridictions.

Au sein du pays, Hô-Chi-Minh-Ville reste le nœud commercial le plus fort pour le déploiement car elle concentre les grands groupes de distribution, les entreprises de commerce numérique, l'activité fintech et les entreprises à capitaux étrangers. Hanoï joue un rôle différent, avec une demande plus forte des entreprises liées à l'État, des grandes banques et des écosystèmes technologiques de plus en plus connectés au déploiement des données et de l'IA. Le lancement en avril 2026 du Centre d'excellence ASEAN Salesforce pour l'innovation en matière de données et d'IA à Hanoï renforce le rôle de la ville en tant que hub de livraison et de talents pour les applications de données clients. Da Nang émerge comme un nœud secondaire à mesure que davantage d'entreprises de services et de fabrication adoptent des outils d'engagement numérique et nécessitent une meilleure gestion des données clients. Cette diffusion interne est importante car le marché vietnamien des plateformes de données clients ne croît pas à partir d'un schéma de demande uniforme, mais à partir de différentes combinaisons au niveau des villes entre activités de distribution, finance, secteur public et PME.

Le cadre juridique s'applique désormais à toutes les provinces et villes, ce qui signifie que les critères d'acquisition sont remodelés au niveau national plutôt que seulement dans les centres urbains de premier rang. La loi n° 91/2025/QH15 et son décret d'application ont rendu la traçabilité du consentement, la discipline de traitement des données et la responsabilité plus centrales dans la sélection des plateformes. La numérisation de la santé étend cette demande au-delà des deux plus grandes villes, car les hôpitaux et les établissements de santé à travers le pays sont intégrés dans des programmes de dossiers électroniques et d'infrastructure de données. Cela crée de l'espace pour les fournisseurs capables de mettre en œuvre en dehors des écosystèmes des villes de premier rang et de soutenir les organisations dans l'ensemble du territoire provincial du Vietnam. La géographie soutient donc la croissance du marché vietnamien des plateformes de données clients non pas par une expansion transfrontalière, mais par une diffusion plus profonde dans les secteurs verticaux nationaux et les clusters urbains.

Paysage concurrentiel

Le marché vietnamien des plateformes de données clients reste modérément fragmenté, sans qu'un seul fournisseur ne domine à la fois la demande des grandes entreprises et celle du marché intermédiaire. Les plateformes mondiales d'entreprise telles que Salesforce, Adobe, SAP, Oracle et Microsoft se disputent le plus directement les grands comptes qui ont besoin d'une orchestration plus large, d'un soutien à l'écosystème et d'une intégration multifonctionnelle. Les spécialistes régionaux tels qu'Antsomi, Insider, Tealium et Bloomreach se situent entre l'échelle mondiale et la flexibilité locale, tandis que les fournisseurs natifs vietnamiens tels que PangoCDP, Mobio et CNV Loyalty se distinguent par leurs prix, leur intégration avec les canaux locaux et la simplicité de mise en œuvre. Cette structure maintient une concurrence active car les acheteurs ne sélectionnent pas parmi une seule échelle de fonctionnalités étroite. Ils choisissent souvent entre différents modèles opérationnels, différentes hypothèses de déploiement et différents niveaux d'adéquation locale.

Les mouvements stratégiques en 2025 et 2026 montrent que les fournisseurs se font concurrence par la profondeur de l'écosystème plutôt que par les seules caractéristiques du produit. Salesforce a renforcé sa position grâce au déploiement de VIB en juin 2026 de Data 360, Agentforce et MuleSoft, qui a intégré la plateforme dans un grand environnement bancaire de détail au service de 7 millions de clients. Salesforce a également approfondi l'activation locale grâce à son centre d'avril 2026 à Hanoï avec FPT, qui lie l'adoption du produit à la capacité de mise en œuvre et au développement des talents. Antsomi a emprunté une voie différente en étendant son empreinte via un partenariat de mars 2026 avec Hakuhodo DY ONE pour le Japon, ce qui signale une stratégie de croissance régionale fondée sur l'expérience CDP en Asie du Sud-Est. Ces actions montrent que la position concurrentielle sur le marché vietnamien des plateformes de données clients dépend de la capacité de livraison, de la portée des partenaires et de la crédibilité des cas d'usage autant que de l'étendue de la plateforme.

Des espaces blancs restent visibles dans le déploiement dans le secteur de la santé, l'unification des données liées au gouvernement et les offres gérées orientées PME où la capacité technique interne est limitée. Les fournisseurs locaux semblent bien positionnés dans ces espaces car ils peuvent s'aligner plus étroitement avec les modèles d'engagement basés sur Zalo, les attentes de support local et les flux de conformité nationaux. L'échelle de CNV Loyalty parmi les petites entreprises suggère que le bas du marché peut être significatif lorsque la configuration est simple et que la valeur est liée aux achats répétés et à l'efficacité marketing. Les marchés publics comptent également, comme le montre l'appel d'offres de Vietnam Airlines en janvier 2026 pour la mise en œuvre d'un système de plateforme de données clients couvrant la période d'août 2026 à juillet 2031, ce qui indique une demande d'entreprise visible au-delà du secteur bancaire et de la distribution. Il en résulte un marché où les fournisseurs mondiaux conservent l'avantage sur les grands comptes, mais où les fournisseurs locaux et régionaux peuvent encore gagner en supprimant les frictions liées à la mise en œuvre, à l'adéquation des canaux et à l'exécution de la conformité.

Leaders du secteur vietnamien des plateformes de données clients

Adobe Inc.

Acquia, Inc.

Antsomi

Bloomreach, Inc.

HubSpot, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : VIB a déployé Salesforce Data 360, Agentforce Financial Services, Agentforce Marketing et MuleSoft dans ses opérations bancaires de détail au service de 7 millions de clients dans plus de 200 agences dans 33 provinces, avec Deloitte comme partenaire de mise en œuvre. La plateforme est conçue pour consolider les profils clients dans la gestion des relations, le crédit, les dépôts et les opérations des centres de contact, avec des flux de travail pilotés par l'IA prévus pour la segmentation et les recommandations de produits.

- Avril 2026 : FPT Corporation et Salesforce ont lancé le premier Centre d'excellence ASEAN Salesforce pour l'innovation en matière de données et d'IA à Hanoï, situé à FPT Tower. Le centre, qui fournit un environnement contrôlé permettant aux institutions financières de déployer des applications axées sur les données, s'appuie sur la base de plus de 1 000 développeurs certifiés Salesforce de FPT et plus de 800 certifications professionnelles, avec des programmes de formation sur Agentforce et Data 360 conçus pour développer des talents prêts pour l'IA dans le pays.

- Janvier 2026 : Vietnam Airlines a lancé un appel d'offres pour la mise en œuvre d'un système de plateforme de données clients couvrant la période d'août 2026 à juillet 2031, avec des propositions soumises au département du marketing numérique avant février 2026. Le mandat de mise en œuvre CDP sur 5 ans du transporteur national représente l'un des engagements d'acquisition CDP les plus importants divulgués publiquement dans le secteur de l'aviation au Vietnam.

- Juin 2025 : MSB Bank a activé son déploiement de plateforme de données clients avec mParticle, FPT et AKA Digital en 88 jours à compter du lancement du projet, permettant 14 cas d'usage clients, enrichissant plus de 700 attributs clients et réduisant la charge de travail liée aux rapports jusqu'à 90 % en intégrant des données en temps réel provenant du site web de la banque, de l'application mobile et du système EDP central avec des outils d'engagement incluant Insider, Appsflyer, Cortex AI, Indicative et Qualtrics.

Périmètre du rapport sur le marché vietnamien des plateformes de données clients

Le marché vietnamien des plateformes de données clients comprend les plateformes et services qui consolident les données clients provenant de multiples sources en profils unifiés et centralisés. Ces plateformes soutiennent la résolution d'identité, l'intégration en temps réel, la segmentation, la personnalisation et l'analyse, permettant aux entreprises au Vietnam de fournir des expériences clients omnicanales cohérentes. La croissance rapide du e-commerce, une base de consommateurs axée sur le mobile et l'adoption croissante de la personnalisation pilotée par l'IA stimulent le marché. L'évolution des réglementations sur la protection des données et la demande croissante de solutions martech évolutives dans les secteurs de la distribution, de la banque et des télécommunications influencent également la dynamique du marché.

Le rapport sur le marché vietnamien des plateformes de données clients est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (collecte de données clients et unification des profils, segmentation de l'audience et personnalisation, orchestration des campagnes marketing et du parcours client, analyse et insights clients, gestion du consentement et des préférences, et autres applications) et secteur d'utilisation finale (commerce de détail et e-commerce, banque, services financiers et assurance (BFSI), santé et sciences de la vie, IT et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Collecte de données clients et unification des profils |

| Segmentation de l'audience et personnalisation |

| Orchestration des campagnes marketing et du parcours client |

| Analyse et insights clients |

| Gestion du consentement et des préférences |

| Autres applications |

| Commerce de détail et e-commerce |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| IT et télécommunications |

| Médias et divertissement |

| Fabrication industrielle |

| Gouvernement et administration publique |

| Autres secteurs d'utilisation finale |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par application | Collecte de données clients et unification des profils |

| Segmentation de l'audience et personnalisation | |

| Orchestration des campagnes marketing et du parcours client | |

| Analyse et insights clients | |

| Gestion du consentement et des préférences | |

| Autres applications | |

| Par secteur d'utilisation finale | Commerce de détail et e-commerce |

| Banque, services financiers et assurance (BFSI) | |

| Santé et sciences de la vie | |

| IT et télécommunications | |

| Médias et divertissement | |

| Fabrication industrielle | |

| Gouvernement et administration publique | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille pour le marché vietnamien des plateformes de données clients ?

Le marché vietnamien des plateformes de données clients était évalué à 30,11 millions USD en 2025, s'établit à 41,99 millions USD en 2026 et devrait atteindre 225,51 millions USD d'ici 2031 à un CAGR de 39,96 %.

Quels sont les facteurs qui stimulent l'adoption des plateformes de données clients au Vietnam ?

Les principaux moteurs sont la croissance rapide du e-commerce, la fragmentation des données clients sur les canaux, des besoins de conformité en matière de protection de la vie privée plus stricts, des stratégies de données propriétaires plus solides et un intérêt croissant pour la personnalisation pilotée par l'IA.

Quel modèle de déploiement domine l'adoption des plateformes de données clients au Vietnam ?

Le cloud était en tête avec 68,12 % de part en 2025 car il offre un déploiement plus rapide et une charge d'infrastructure plus faible, tandis que le déploiement hybride devrait croître le plus rapidement à un CAGR de 41,73 % car les secteurs réglementés équilibrent l'échelle avec la gouvernance.

Quel secteur d'utilisation finale génère le plus de revenus au Vietnam ?

Le commerce de détail et le e-commerce étaient en tête avec 33,37 % de part en 2025, car les marques de ce segment doivent unifier les données provenant des places de marché, des sites directs, des applications, des outils de fidélisation et des canaux hors ligne.

Pourquoi la santé devient-elle importante pour les fournisseurs de plateformes de données clients au Vietnam ?

La santé et les sciences de la vie devraient croître à un CAGR de 42,86 % jusqu'en 2031, soutenues par le déploiement des dossiers médicaux électroniques, une infrastructure de données de santé plus large et les premiers déploiements commerciaux dans les systèmes hospitaliers.

Les fournisseurs locaux sont-ils compétitifs face aux fournisseurs mondiaux de plateformes de données clients au Vietnam ?

Oui. Les fournisseurs mondiaux restent forts sur les grands comptes d'entreprise, mais les fournisseurs locaux gagnent du terrain grâce à une charge de configuration plus faible, une meilleure adéquation en matière de conformité et une intégration plus forte avec les plateformes locales telles que Zalo.

Dernière mise à jour de la page le: