Taille et part du marché de la musique de fond commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 2.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la musique de fond commerciale par Mordor Intelligence

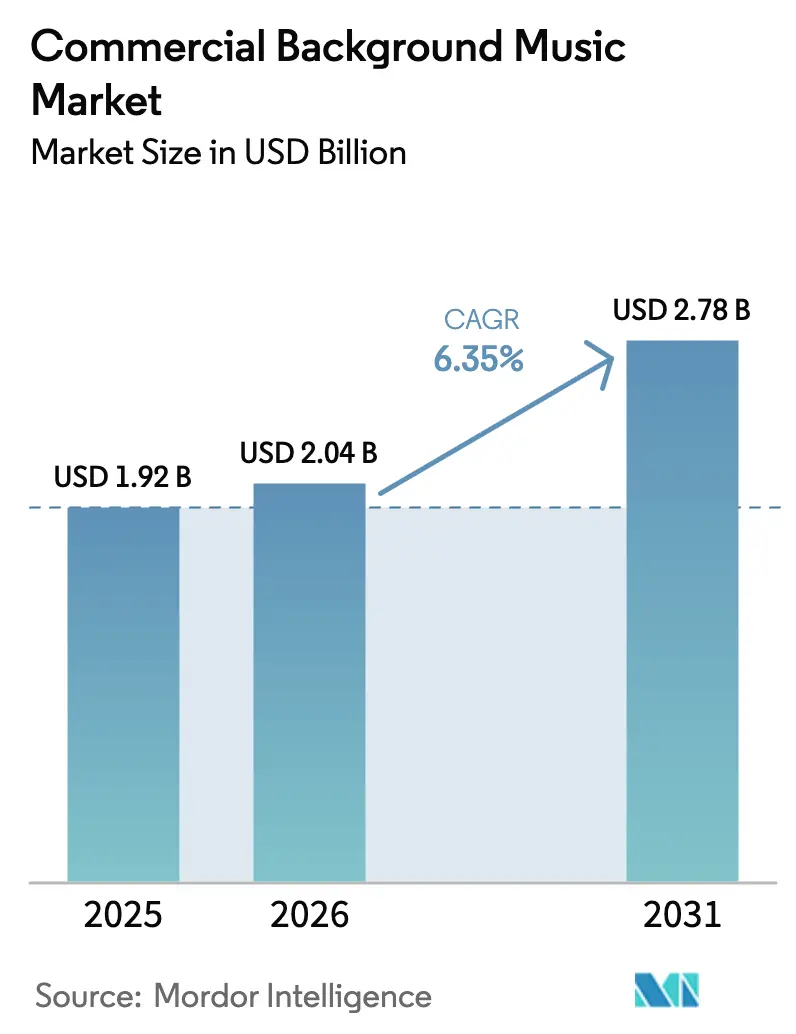

La taille du marché mondial de la musique de fond commerciale devrait passer de 1,92 milliard USD en 2025 à 2,04 milliards USD en 2026 et atteindre 2,78 milliards USD d'ici 2031, à un TCAC de 6,35 % sur la période 2026-2031.

La trajectoire ascendante reflète des preuves croissantes que des environnements audio soigneusement sélectionnés peuvent augmenter les dépenses moyennes des clients, des expériences de terrain récentes montrant des hausses des ventes allant jusqu'à 8 % lorsque les playlists sont alignées sur l'identité de la marque[1]Retail Times, "La musique de fond augmente les dépenses jusqu'à 8 %," retailtimes.co.uk. La croissance est également soutenue par l'adoption croissante dans les établissements de santé, les hôtels et les studios de fitness connectés qui considèrent désormais la musique comme faisant partie de l'expérience de service principale plutôt que comme un complément facultatif. La diffusion en cloud, qui alimente déjà la majorité du streaming grand public, est désormais le modèle de déploiement d'entreprise dominant, offrant aux opérateurs multi-sites un tableau de bord unique pour le contenu sous licence, la planification et l'analyse. Sur le plan régional, l'Amérique du Nord détient toujours la plus grande part du marché de la musique de fond commerciale, mais la modernisation plus rapide du commerce de détail en Asie-Pacifique laisse présager un rétrécissement significatif de l'écart d'ici la fin de la décennie. La dynamique concurrentielle reste fluide, les spécialistes établis du marketing sensoriel se battant contre des plateformes agiles utilisant l'IA pour personnaliser les bandes sonores en temps réel.

Principaux enseignements du rapport

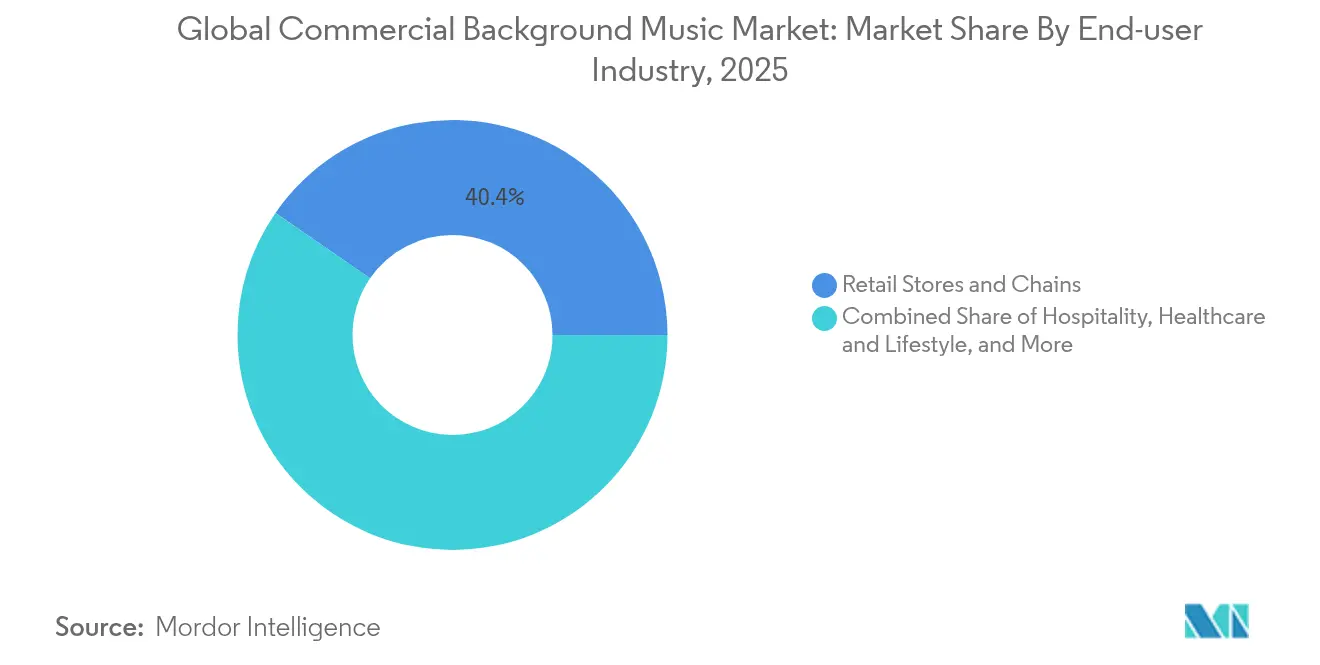

- Par secteur d'utilisation final, les chaînes de détail détenaient 40,40 % de la part du marché de la musique de fond commerciale en 2025, tandis que les établissements de santé et de style de vie se développent à un TCAC de 7,25 % jusqu'en 2031.

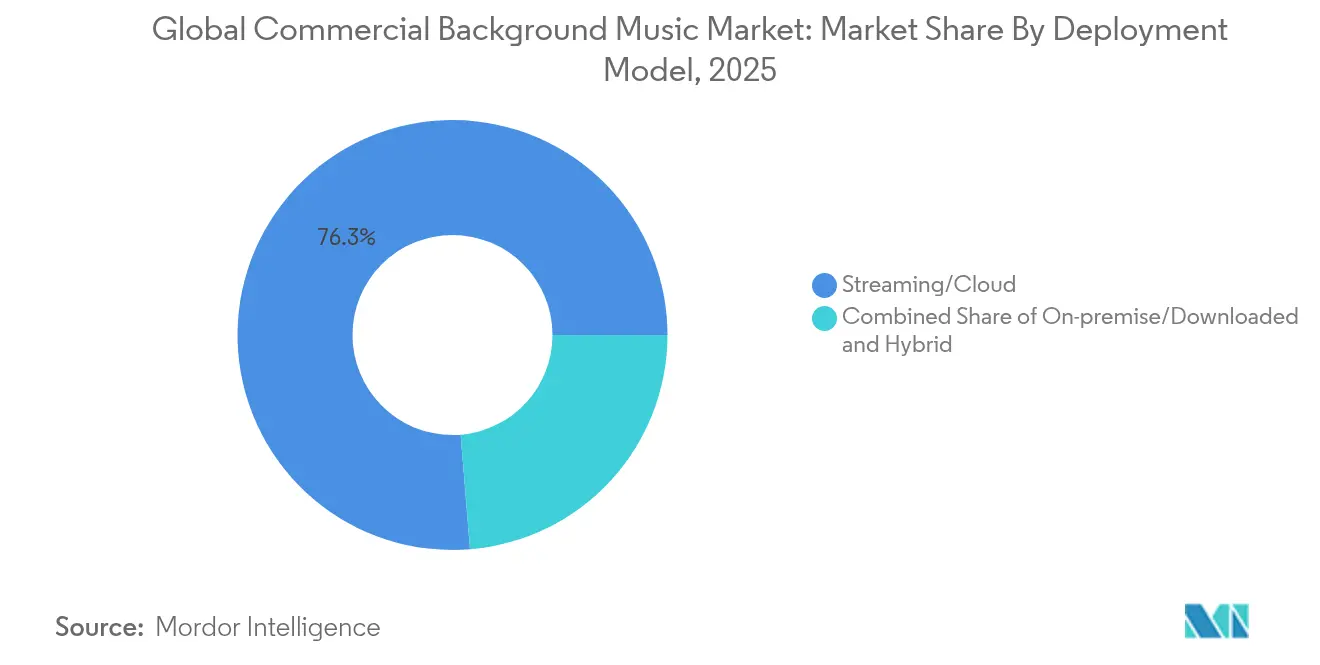

- Par modèle de déploiement, le streaming basé sur le cloud a capturé 76,30 % de la taille du marché de la musique de fond commerciale en 2025 et devrait croître à un TCAC de 7,88 %.

- Par type de contenu, les pistes instrumentales représentaient 57,30 % de la taille du marché de la musique de fond commerciale en 2025 ; les playlists personnalisées de marque affichent la croissance la plus rapide avec un TCAC de 6,75 % jusqu'en 2031.

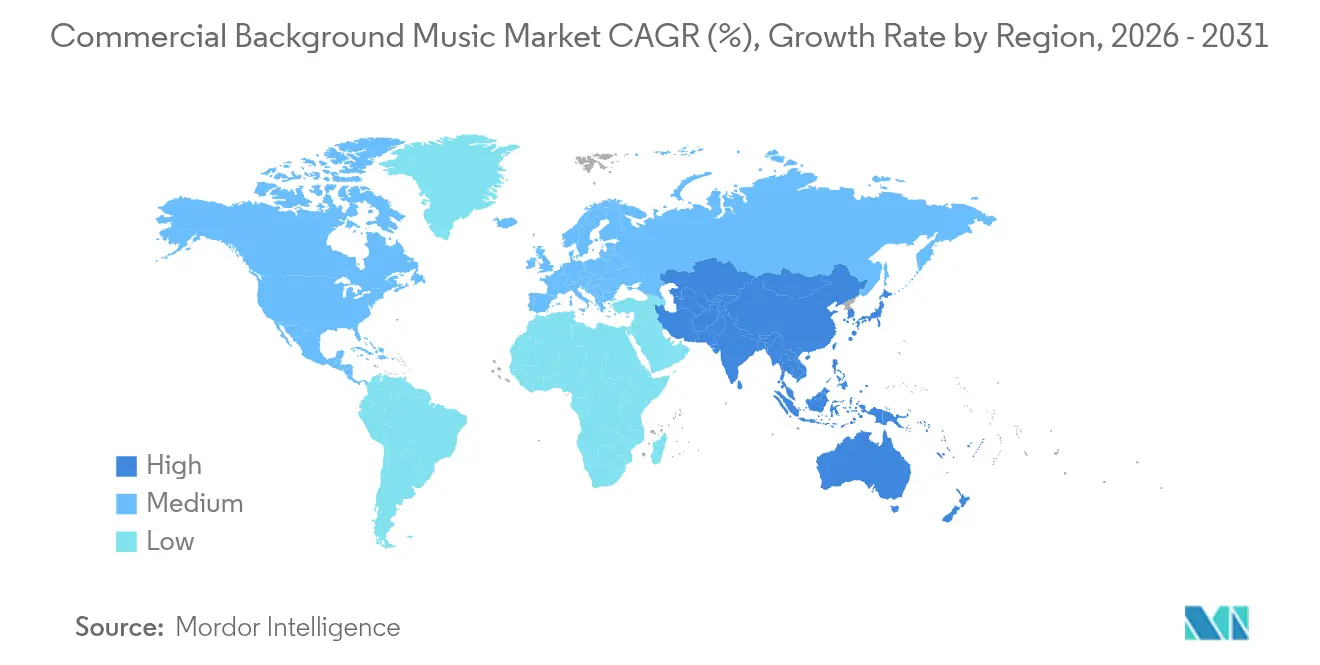

- Par géographie, l'Amérique du Nord était en tête avec 38,10 % de la part du marché de la musique de fond commerciale en 2025, tandis que l'Asie-Pacifique progresse au rythme le plus rapide avec un TCAC de 7,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la musique de fond commerciale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande portée par les chaînes de détail | 1.20% | Mondial, concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avantages de coût du streaming basé sur le cloud | 1.50% | Mondial | Court terme (≤ 2 ans) |

| Curation dynamique de playlists par l'IA | 1.10% | Amérique du Nord et Europe en premier, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles de licences mondiales conformes aux réglementations | 0.80% | Marchés multi-juridictionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande portée par les chaînes de détail

Les détaillants intègrent la musique dans leur boîte à outils de merchandising après que des données ont montré que des playlists bien adaptées peuvent augmenter la taille des paniers et prolonger le temps de présence en magasin. Les chaînes de supermarchés utilisant une rotation horaire signalent des hausses des ventes allant jusqu'à 10 %, tandis que des formats spécialisés tels que les articles de sport atteignent une croissance à deux chiffres grâce à des pistes énergiques qui renforcent le positionnement de la marque[2]Progressive Grocer, "Les playlists stimulent les ventes en épicerie," progressivegrocer.com. La planification programmatique, désormais courante dans l'affichage numérique, migre vers l'audio, permettant aux magasins de synchroniser le tempo musical avec le rythme promotionnel. Des tests A/B sophistiqués permettent aux gestionnaires de quantifier les hausses, transformant ce qui était autrefois une ambiance en un levier de revenus mesurable. Le bénéfice est le plus apparent dans les couloirs commerciaux urbains compétitifs où les micro-différences dans l'expérience client se traduisent directement par des gains de parts de marché. En conséquence, les détaillants allouent des lignes budgétaires à l'identité sonore aux côtés de l'éclairage, du parfum et du merchandising visuel.

Avantages de coût du streaming basé sur le cloud

Le streaming via le cloud supprime les contraintes des supports physiques, réduit les dépenses matérielles initiales et centralise la gestion des playlists pour les opérateurs de franchise. L'engagement pluriannuel de Spotify de 447 millions USD envers Google Cloud illustre l'échelle d'infrastructure nécessaire à une diffusion à faible latence et à la gestion des droits. Les clients entreprises bénéficient d'analyses en temps réel, de mises à jour automatiques du contenu et d'un dépannage à distance qui seraient impossibles sur des équipements obsolètes. Les formules à la consommation ont ouvert la porte à des milliers de petits cafés et salons qui s'appuyaient auparavant sur des comptes grand public, élargissant le marché de la musique de fond commerciale et accélérant le départ des catalogues téléchargeables. Les configurations hybrides, où un cache local allégé évite le silence lors des coupures réseau, séduisent les établissements disposant d'une connectivité irrégulière tout en continuant à alimenter les tableaux de bord cloud pour un reporting centralisé.

Curation dynamique de playlists par l'IA

Les moteurs d'apprentissage automatique s'appuient sur des données contextuelles — météo, taux d'occupation et valeur du panier — pour actualiser les pistes toutes les quelques minutes sans intervention humaine. RetailNext et Brandtrack intègrent des analyses visuelles pour moduler le tempo et le genre lorsque la fréquentation des adolescents augmente ou que les files d'attente aux caisses s'allongent, traduisant l'humeur des acheteurs en changements de bande sonore en temps réel. Les grands labels concluent des accords de licence avec les générateurs de musique par IA Suno et Udio, qui rémunèrent à la fois les créateurs et fournissent des stems adaptatifs en quantité illimitée. Les premiers déploiements montrent des hausses de conversion lorsque les playlists pivotent instantanément plutôt que d'attendre des interventions manuelles. Sur l'horizon de prévision, l'IA devrait réduire les coûts de travail de curation des playlists et faire émerger des micro-genres adaptés à des données démographiques hyper-spécifiques, approfondissant la proposition de valeur pour les établissements abonnés.

Modèles de licences mondiales conformes aux réglementations

Les chaînes multi-territoires doivent faire face à des régimes de droits d'auteur disparates : droits moraux perpétuels en Europe, redevances de performance uniquement aux États-Unis, et enregistrements stricts des œuvres sous le régime de la JASRAC au Japon. Pour simplifier cette complexité, les fournisseurs de plateformes proposent désormais une couverture globale auprès des principales sociétés de gestion collective, intégrant des rapports automatisés qui rapprochent l'utilisation des pistes avec les sorties de redevances. Ce changement réduit considérablement les frais juridiques et diminue les risques liés à l'expansion transfrontalière, notamment pour les marques hôtelières qui localisent leur décor mais conservent une identité sonore unifiée. Bien qu'une harmonisation complète du droit d'auteur reste hors de portée, les packages de licences clés en main réduisent les délais d'intégration et suppriment un obstacle majeur à l'entrée pour les détaillants qui envisagent de nouveaux marchés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité des licences multi-juridictionnelles | -0.80% | Mondial, charge élevée pour les multinationales | Long terme (≥ 4 ans) |

| Utilisation illégale de services de streaming grand public | -1.10% | Mondial, plus aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité des licences multi-juridictionnelles

Les équipes de conformité doivent jongler avec des législations diverses, des droits moraux de la Convention de Berne en Europe aux exemptions de licences obligatoires en Amérique du Nord. Le défaut d'obtention des autorisations globales appropriées peut entraîner des amendes, comme l'a illustré l'avertissement de la JASRAC à 212 établissements en 2016 pour des diffusions en infraction. L'incertitude juridique gonfle les coûts et oblige parfois les chaînes à couper le son lors de leur entrée dans de nouvelles juridictions, compromettant la cohérence de la marque. Bien que les grands fournisseurs proposent des packages tout-en-un, les nuances locales telles que la tarification par taille d'établissement nécessitent encore des conseils sur mesure. À moins que de futurs traités ne simplifient les droits de représentation transfrontaliers, le frein sur le marché de la musique de fond commerciale pourrait persister au-delà de la fenêtre de prévision actuelle.

Utilisation illégale de services de streaming grand public

Des dizaines de milliers de cafés, studios de yoga et commerces de proximité s'appuient encore sur des comptes personnels Spotify ou Apple Music, contournant les redevances destinées aux ayants droit. Soundtrack Your Brand estime que les plateformes d'entreprise légitimes génèrent jusqu'à 5 fois plus de revenus pour les artistes que les formules grand public, tout en restant compétitives en termes de prix pour les entreprises. La fuite qui en résulte détourne des revenus des fournisseurs professionnels, fausse les attentes de prix et complique l'application des règles. En réponse, les associations professionnelles déploient des kits pédagogiques et des audits ponctuels, mais l'adoption reste inégale, notamment dans les économies émergentes sensibles aux prix. Les litiges en cours, tels que la plainte de Sony Music en 2025 contre LiveOne pour 2,6 millions USD de frais impayés, soulignent la surveillance dont font l'objet les opérateurs non conformes et mettent en évidence les risques de réputation pour les marques prises à contourner les règles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : la santé stimule la croissance axée sur le bien-être

Les établissements de santé et de style de vie, des cliniques de rééducation aux chaînes de fitness haut de gamme, développent leurs programmes musicaux à un TCAC de 7,25 % jusqu'en 2031, à mesure que les preuves s'accumulent reliant les environnements sonores à des résultats de santé mesurables. La musicothérapie est désormais pratiquée dans 42 000 établissements, et des études cliniques montrent que les interventions rythmiques peuvent réduire la détresse respiratoire et diminuer l'anxiété préopératoire plus efficacement que les médicaments. La taille du marché de la musique de fond commerciale pour la santé est modeste aujourd'hui, mais devrait s'élargir à mesure que les hôpitaux ajoutent des suites de relaxation et que les prestataires de télémédecine intègrent des playlists sélectionnées dans les portails patients. Les chaînes de détail restent néanmoins l'ancre de revenus, détenant 40,40 % de la part du marché de la musique de fond commerciale en 2025, grâce à des décennies de preuves que la sonorisation stimule le temps de présence, les achats impulsifs et la mémorisation de la marque. Les établissements hôteliers suivent, incorporant des changements de genre selon les moments de la journée — acoustique lumineuse au petit-déjeuner, lounge house en soirée — pour augmenter la valeur perçue et les additions moyennes. Les bureaux d'entreprise constituent la prochaine frontière : les politiques de travail hybride accentuent le besoin d'une acoustique productive en open space, et les entreprises voient la musique sélectionnée comme un avantage à faible coût qui enrichit l'expérience des employés.

Un ensemble plus large d'environnements de niche exploite également le marché de la musique de fond commerciale. Les hubs de transport diffusent des mélodies apaisantes dans les zones d'embarquement pour réduire le stress des voyageurs, tandis que les agences bancaires utilisent des motifs classiques pour signaler la fiabilité. Les espaces de coworking conçoivent des cartographies audio multi-zones qui évoluent de boucles ambiantes orientées concentration vers des playlists de convivialité une fois la journée de travail terminée. Dans tous ces contextes, les fournisseurs proposent des packages basés sur les résultats plutôt que des abonnements uniformes, et les tableaux de bord analytiques permettent aux gestionnaires d'établissements de corréler les rotations de pistes avec des indicateurs clés de performance tels que les ventes au mètre carré ou la durée des sessions. Il en résulte une boucle de rétroaction où les données alimentent une segmentation toujours plus fine, renforçant le statut de la musique en tant qu'actif stratégique plutôt que décoratif.

Par modèle de déploiement : la domination du cloud accélère la transformation numérique

Les architectures axées sur le streaming représentent désormais 76,30 % de la taille du marché de la musique de fond commerciale, et la tendance reste à la hausse avec un TCAC de 7,88 %. Les entreprises citent l'accès instantané à de vastes bibliothèques sous licence, l'absence de maintenance physique et la possibilité d'ouvrir de nouveaux sites en quelques minutes comme principales motivations. Les intégrations au niveau des API avec les données de point de vente permettent une modulation des playlists en temps réel, créant un cercle vertueux entre le comportement des acheteurs et l'ambiance audio. Les systèmes sur site persistent dans les secteurs à connectivité aléatoire — pensez aux navires de croisière ou aux établissements souterrains — mais même eux adoptent des solutions de repli hybrides qui se synchronisent dès que la bande passante est rétablie. Les fournisseurs mettent en avant la sécurité de niveau entreprise, rassurant les clients sur le fait que la conformité PCI-DSS et l'isolation réseau maintiennent les données de transaction séparées des flux musicaux.

Le passage au cloud s'inscrit dans des agendas de transformation numérique plus larges. Les directeurs des systèmes d'information du commerce de détail regroupent la musique avec l'affichage numérique, les diffuseurs de parfum et les capteurs IoT sous une seule console à distance, simplifiant la gestion des fournisseurs. La facturation par abonnement s'aligne sur les modèles budgétaires en charges d'exploitation, évitant les pics de dépenses d'investissement. À mesure que la 5G et le Wi-Fi 7 élargissent la bande passante disponible, les préoccupations liées à la latence s'estompent, encourageant même les adoptants prudents à passer des actifs téléchargés aux flux continus. Compte tenu de ces vents favorables, les analystes prévoient que le marché de la musique de fond commerciale s'orientera encore davantage vers l'omniprésence du cloud bien avant 2030, laissant les jukeboxes MP3 hérités principalement aux établissements nostalgiques et aux environnements nécessitant des systèmes isolés pour des raisons légales.

Par type de contenu : la personnalisation de marque défie la domination instrumentale

Les pistes instrumentales restent la valeur sûre par défaut pour la plupart des établissements, représentant 57,30 % des revenus en 2025, car elles créent une ambiance sans voix distrayantes. Pourtant, les responsables de marque considèrent de plus en plus l'identité sonore comme un facteur de différenciation concurrentielle, stimulant la demande de playlists sur mesure qui reflètent les archétypes de marque à travers la culture, le patrimoine et les données démographiques cibles. Les collections personnalisées de marque, désormais le segment de contenu à la croissance la plus rapide avec un TCAC de 6,75 %, utilisent des voix off, des jingles et des mélanges de genres pour créer des logos audio uniques. Des agences telles que amp Sound Branding exploitent l'IA pour trier 30 millions de pistes pré-autorisées, les étiquetant selon l'humeur et les attributs de marque pour un prototypage rapide. Les playlists vocales, autrefois réservées aux bars et aux enseignes pour jeunes, trouvent une nouvelle pertinence dans les campagnes de marketing de fidélité qui intègrent des partenariats avec des artistes.

Les flux radio sous licence conservent un attrait résiduel auprès des opérateurs soucieux de leur budget qui ont besoin de configurations rapides, mais leur part devrait s'éroder à mesure que les moteurs de playlists dynamiques deviennent des fonctionnalités standard. Le pivot vers la personnalisation stimule la demande de data scientists capables de relier les métadonnées des pistes aux indicateurs de ventes, une compétence émergente au sein du secteur de la musique de fond commerciale. Sur l'horizon de prévision, la différenciation du contenu devrait s'approfondir à mesure que les établissements expérimentent des couches audio spatiales et interactives, déplaçant davantage les boucles instrumentales génériques et attirant plus d'entreprises vers des niveaux d'abonnement premium.

Analyse géographique

L'Amérique du Nord a conservé 38,10 % des revenus mondiaux en 2025, consolidée par une infrastructure mature de sociétés de gestion collective — ASCAP, BMI et SESAC — qui simplifie les licences globales pour les chaînes opérant dans plusieurs États. Les États-Unis en particulier présentent des cas d'usage sophistiqués tels que des playlists IA sensibles à l'humeur dans les grandes surfaces et des zones audio 3D dans les parcs à thème. Le Canada suit ces tendances, aidé par un taux élevé de pénétration du haut débit et un climat réglementaire qui encourage une juste rémunération des ayants droit. Le secteur des supermarchés en plein essor au Mexique constitue un point positif supplémentaire, bien que les petits indépendants s'appuient encore largement sur des services de streaming grand public, les exposant à des risques de conformité. Dans l'ensemble, des revenus disponibles élevés, une adoption avancée du cloud et des agences de marketing sensoriel expérimentées renforcent le leadership de la région sur le marché de la musique de fond commerciale.

L'Asie-Pacifique devrait afficher les gains les plus rapides avec un TCAC de 7,95 % à mesure que les méga-centres commerciaux se multiplient et que la classe moyenne s'élargit en Chine, en Inde et en Asie du Sud-Est. Les revenus de la musique enregistrée en Chine ont bondi de 28,4 % en 2022, propulsant le pays dans le top cinq mondial, tandis que les ventes numériques au Japon ont augmenté de 17 %, soulignant l'appétit des consommateurs pour l'audio payant. Cependant, la diversité des langues, des cultures et des législations sur le droit d'auteur oblige les fournisseurs à localiser les catalogues et les interfaces utilisateur. La JASRAC au Japon impose des licences commerciales explicites, tandis que le modèle à double société en Inde (IPRS et PPL) introduit des tarifs parallèles. L'adoption rapide des smartphones et la baisse des coûts des données abaissent les barrières, bien que les lacunes en matière d'application permettent encore aux flux grand public non licenciés de prospérer dans les villes de deuxième rang. Pour gagner des parts de marché, les fournisseurs associent des remises sur abonnement à des campagnes de sensibilisation qui soulignent les bénéfices commerciaux d'un audio conforme.

L'Europe reste un marché important, bien qu'à croissance plus lente, distingué par des droits moraux nuancés et des règles RGPD strictes qui encadrent la collecte de données à partir de capteurs en magasin. Les établissements hôteliers, notamment en Espagne, en Italie et dans la région nordique, se sont orientés vers la restauration expérientielle, faisant de la musique sélectionnée un élément central de la différenciation conceptuelle. L'Amérique du Sud est en retrait mais montre une dynamique positive à mesure que les chaînes de détail brésiliennes modernisent leurs écosystèmes de point de vente, créant de nouveaux points d'ancrage pour les plateformes audio intégrées. Le Moyen-Orient et l'Afrique contribuent actuellement à la plus petite part du marché de la musique de fond commerciale ; cependant, la construction croissante de centres commerciaux dans le Golfe et l'urbanisation rapide dans certaines parties de l'Afrique présentent des opportunités à long terme. Dans tous les territoires hors Amérique du Nord, le contenu localisé, les niveaux de prix flexibles et les modules de conformité prêts à l'emploi seront déterminants pour capter la demande inexploitée.

Paysage concurrentiel

Le marché de la musique de fond commerciale est modérément fragmenté, avec des acteurs historiques qui innovent pour défendre leurs parts face aux nouveaux entrants nés du numérique. Mood Media touche 165 millions de consommateurs quotidiennement dans 500 000 établissements, en associant parfum et contenu visuel pour une offre de vente au détail immersive. Stingray Business, qui a affiché une croissance organique de 15,6 % de ses revenus dans la diffusion et la musique commerciale récurrente au T2 2025, s'appuie sur des chaînes FAST et des partenariats de karaoké en véhicule avec Ford et NIO pour diversifier sa distribution[4]Stingray Group, "Les résultats du T2 2025 affichent une croissance de 15,6 %," stingray.com. Les deux entreprises se différencient par des offres multi-sensorielles, des services d'assistance aux entreprises et des portefeuilles de licences mondiaux.

Pendant ce temps, les challengers axés sur la technologie défendent la curation algorithmique et la tarification transparente. Brandtrack s'intègre aux systèmes de point de vente pour relier directement les changements audio aux indicateurs de ventes, une proposition qui résonne auprès des détaillants spécialisés axés sur les données. L'acquisition en 2025 par FastStream Interactive de ROXi ajoute des fonctionnalités de jukebox à commande vocale qui pourraient séduire dans l'hôtellerie et les cours de fitness, soulignant la convergence entre les écosystèmes audio grand public et commercial. La consolidation se poursuit, comme en témoigne la prise de participation majoritaire d'ECI dans Imagesound Group, signalant la conviction du capital-investissement que l'échelle et la portée géographique sont déterminantes pour remporter des contrats multinationaux.

Les litiges en matière de licences servent de mise en garde. La poursuite judiciaire de Sony Music contre LiveOne expose le risque financier des diffusions sous-déclarées, poussant les fournisseurs à renforcer leurs pipelines automatisés de reporting des redevances. Dans le même temps, les grands ayants droit comme Warner et Universal élargissent leurs catalogues par des acquisitions à forte valeur — Tempo Music Investments et Downtown Music Group respectivement — pour verrouiller du contenu premium et négocier des tarifs d'entreprise favorables. Dans l'ensemble, la concurrence s'articule autour de trois leviers : l'étendue du répertoire autorisé, la sophistication des analyses IA et la capacité à assurer une conformité clés en main sur plusieurs continents.

Leaders du secteur de la musique de fond commerciale

Auracle Sound Ltd.

Mood Media

Cloud Cover Media, Inc

NSM Music

Sound Machine

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Warner Music Group a acquis une participation majoritaire dans Tempo Music Investments auprès de Providence Equity Partners.

- Mars 2025 : Warner Bros. Discovery a lancé une coentreprise de 1 milliard USD avec Cutting Edge pour co-détenir un catalogue de musique de films et de télévision.

- Décembre 2024 : Virgin Music Group a accepté d'acquérir Downtown Music Group Holdings pour 775 millions USD, avec une clôture prévue au second semestre 2025.

- Octobre 2024 : Slipstream a acquis trois marques de musique de production auprès d'Anthem Entertainment, ajoutant 650 000 pistes à sa bibliothèque.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Nous définissons le marché de la musique de fond commerciale comme l'ensemble des revenus que les fournisseurs spécialisés tirent de la fourniture de streaming audio sous licence ou de playlists sur site, de matériel auxiliaire et de services de curation de playlists diffusés en continu dans des établissements commerciaux ouverts au public tels que les chaînes de détail, les cafés, les salles de sport, les hôtels et les cliniques. Notre étude suit la valeur aux facturations des fournisseurs finaux, convertie en USD constants de 2025, dans toutes les géographies et tous les modes de livraison.

Exclusions du périmètre : le modèle exclut les abonnements musicaux grand public utilisés à domicile, les musiques de fond pour les médias de diffusion et les accords ponctuels de synchronisation musicale.

Aperçu de la segmentation

- Par secteur d'utilisation final

- Magasins et chaînes de détail

- Hôtellerie (restaurants, cafés, bars, hôtels)

- Santé et style de vie (cliniques, salons, spas, salles de sport)

- Hubs de transport

- Bureaux d'entreprise et espaces de coworking

- Autres secteurs d'utilisation final

- Par modèle de déploiement

- Streaming/basé sur le cloud

- Sur site/téléchargé

- Hybride

- Par type de contenu

- Musique de fond instrumentale

- Musique de fond vocale

- Playlists personnalisées de marque

- Flux de style radio sous licence

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de services musicaux, des entrepreneurs en aménagement de commerces de détail, des gestionnaires hôteliers et des agences de collecte des droits d'auteur en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de valider les fourchettes tarifaires, les densités moyennes de zones de diffusion et les structures de remises multi-sites typiques que le travail documentaire seul n'aurait pas pu révéler.

Recherche documentaire

Notre équipe a d'abord constitué une base factuelle à partir de sources largement reconnues telles que les sociétés nationales de gestion des droits d'exécution, la base de données tarifaire de l'Organisation mondiale du commerce, les codes d'expédition UN Comtrade pour les équipements audio et les bulletins sectoriels publiés par la Retail Industry Leaders Association. Nous avons également examiné les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse pour cartographier les déploiements d'établissements et les contrats remportés. Les bases de données propriétaires auxquelles Mordor est abonné — D&B Hoovers pour les ventilations de revenus des entreprises et Dow Jones Factiva pour les flux de transactions — ont fourni des données financières plus difficiles à trouver. Ce catalogue de chiffres a établi les comptages de base des établissements, les tarifs de licence en vigueur et les courbes d'adoption régionales. Les sources citées illustrent l'univers consulté ; de nombreuses autres publications ont alimenté des vérifications granulaires tout au long de la construction.

Dimensionnement du marché et prévisions

Une reconstruction descendante part du parc d'établissements, du nombre moyen de zones de diffusion et des tarifs d'abonnement par zone en vigueur. Les résultats sont ensuite soumis à des tests de résistance avec des consolidations ascendantes sélectives des facturations des fournisseurs et des volumes de comptes actifs × prix de vente moyen échantillonnés. Les variables clés comprennent les ajouts mondiaux de surface commerciale, la croissance des points de vente de restauration rapide, la pénétration des établissements sous licence, l'inflation des frais d'abonnement et la part du streaming cloud dans les nouveaux déploiements. Une régression multivariée intègre ces moteurs dans une prévision sur cinq ans, avec des enveloppes de scénarios affinées par des panels d'experts. Les lacunes de données, le plus souvent dans les comptages de cafés indépendants, sont comblées à l'aide des dépôts de licences commerciales municipales avant la triangulation finale.

Validation des données et cycle de mise à jour

Les résultats préliminaires passent des contrôles d'anomalies par rapport aux tendances de collecte des redevances, aux statistiques d'importation de matériel et aux appels de résultats publics. Deux niveaux de révision senior suivent, et le modèle est actualisé annuellement ; des mises à jour intermédiaires sont déclenchées si des réformes tarifaires, des fusions-acquisitions majeures ou des fluctuations de change dépassent des seuils prédéfinis.

Pourquoi la base de référence mondiale de Mordor sur la musique de fond commerciale est fiable

Les chiffres publiés diffèrent parce que les études varient en termes de périmètre, d'hypothèses tarifaires et de fréquence d'actualisation. Nous signalons ces facteurs d'emblée afin que les décideurs voient exactement ce qui fait varier chaque estimation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,92 milliard USD (2025) | ||

| 2,05 milliards USD (2024) | Cabinet de conseil régional A | Traite la revente de matériel audio en magasin comme des revenus de services |

| 1,76 milliard USD (2025) | Cabinet de conseil mondial B | Applique des frais de licence forfaitaires, ignore les suppléments multi-zones |

| 1,80 milliard USD (2025) | Association professionnelle C | Utilise les comptages d'établissements de 2022 sans ajustements pour la reprise post-pandémique |

Pris ensemble, la comparaison montre que lorsque l'inflation du périmètre ou des données d'établissements obsolètes s'introduisent, les totaux dérivent sensiblement. En ancrant notre base de référence dans des parcs d'établissements audités, des tarifs actualisés et des facturations de fournisseurs vérifiées de manière croisée, Mordor fournit un point de départ équilibré et traçable sur lequel les clients peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la musique de fond commerciale en 2026 ?

Le marché est évalué à 2,04 milliards USD en 2026 et est en bonne voie pour atteindre 2,78 milliards USD d'ici 2031, reflétant un TCAC de 6,35 %.

Quel secteur d'utilisation final dépense le plus pour la musique de fond commerciale ?

Les chaînes de détail sont en tête, représentant 40,40 % de la part du marché de la musique de fond commerciale en 2025.

Pourquoi les déploiements cloud sont-ils préférés aux systèmes musicaux sur site ?

Les plateformes cloud réduisent les coûts matériels, permettent des mises à jour instantanées des playlists et offrent une conformité et des analyses centralisées tout en croissant à un TCAC de 7,88 %.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide, projetée à un TCAC de 7,95 % jusqu'en 2031 en raison de la modernisation du commerce de détail et de la hausse des revenus disponibles.

Comment l'IA influence-t-elle les stratégies de musique de fond commerciale ?

Les moteurs pilotés par l'IA ajustent dynamiquement les playlists en fonction de données en temps réel telles que les données démographiques des clients et le trafic en magasin, stimulant la conversion des ventes et réduisant les coûts de curation manuelle.

Quel est le principal défi réglementaire pour les détaillants mondiaux utilisant de la musique de fond ?

La navigation dans les régimes de licences multi-juridictionnels reste le principal obstacle, ajoutant une complexité juridique et des coûts pour les opérateurs transfrontaliers.

Dernière mise à jour de la page le: