Taille et part de marché des solutions intraveineuses vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

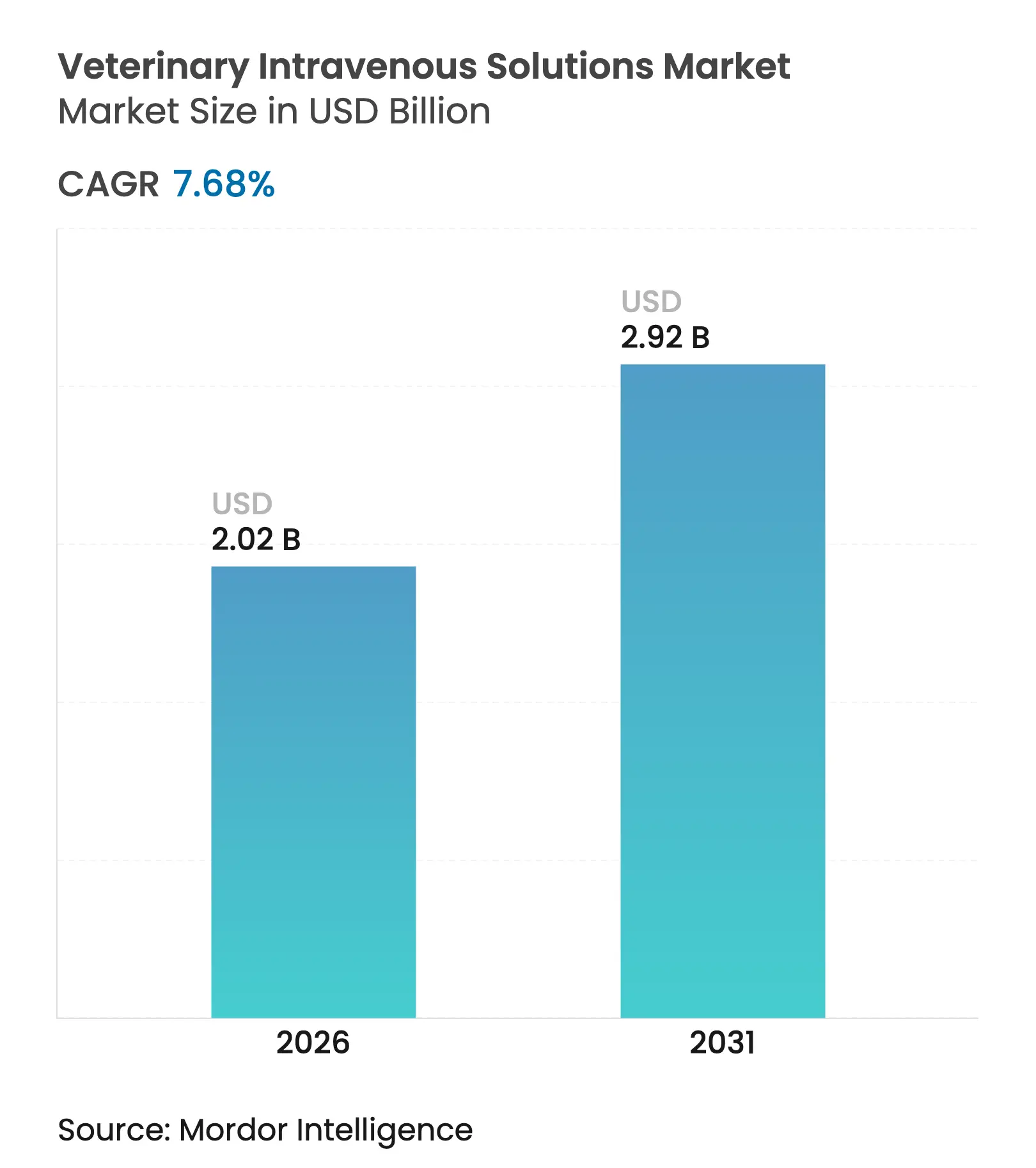

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions intraveineuses vétérinaires par Mordor Intelligence

La taille du marché des solutions intraveineuses vétérinaires devrait passer de 1,88 milliard USD en 2025 à 2,02 milliards USD en 2026 et devrait atteindre 2,92 milliards USD d'ici 2031 à un CAGR de 7,68 % sur la période 2026-2031.

La forte médicalisation des animaux de compagnie, la montée en puissance des obligations de bien-être des animaux de production et l'évolution des protocoles cliniques vers des cristalloïdes équilibrés soutiennent conjointement la demande de fluides formulés avec précision. Le risque lié aux infrastructures est devenu très visible après que l'ouragan Helene a endommagé une installation de Baxter fournissant 60 % des fluides IV américains, contraignant les régulateurs à accélérer l'approbation de sources alternatives et poussant les fabricants à diversifier leurs sites de production. L'élan est encore renforcé par la couverture d'assurance qui rembourse désormais les thérapies IV hospitalières et par un flux régulier de cas chirurgicaux complexes nécessitant une gestion des fluides en période péri-opératoire. Les leaders du secteur répondent par d'importants investissements en capital ; B. Braun seul s'est engagé à hauteur de 1 milliard USD pour étendre sa capacité aux États-Unis et augmenter de 20 % sa production de fluides IV, signalant une confiance à long terme dans le marché des solutions intraveineuses vétérinaires.

Principaux enseignements du rapport

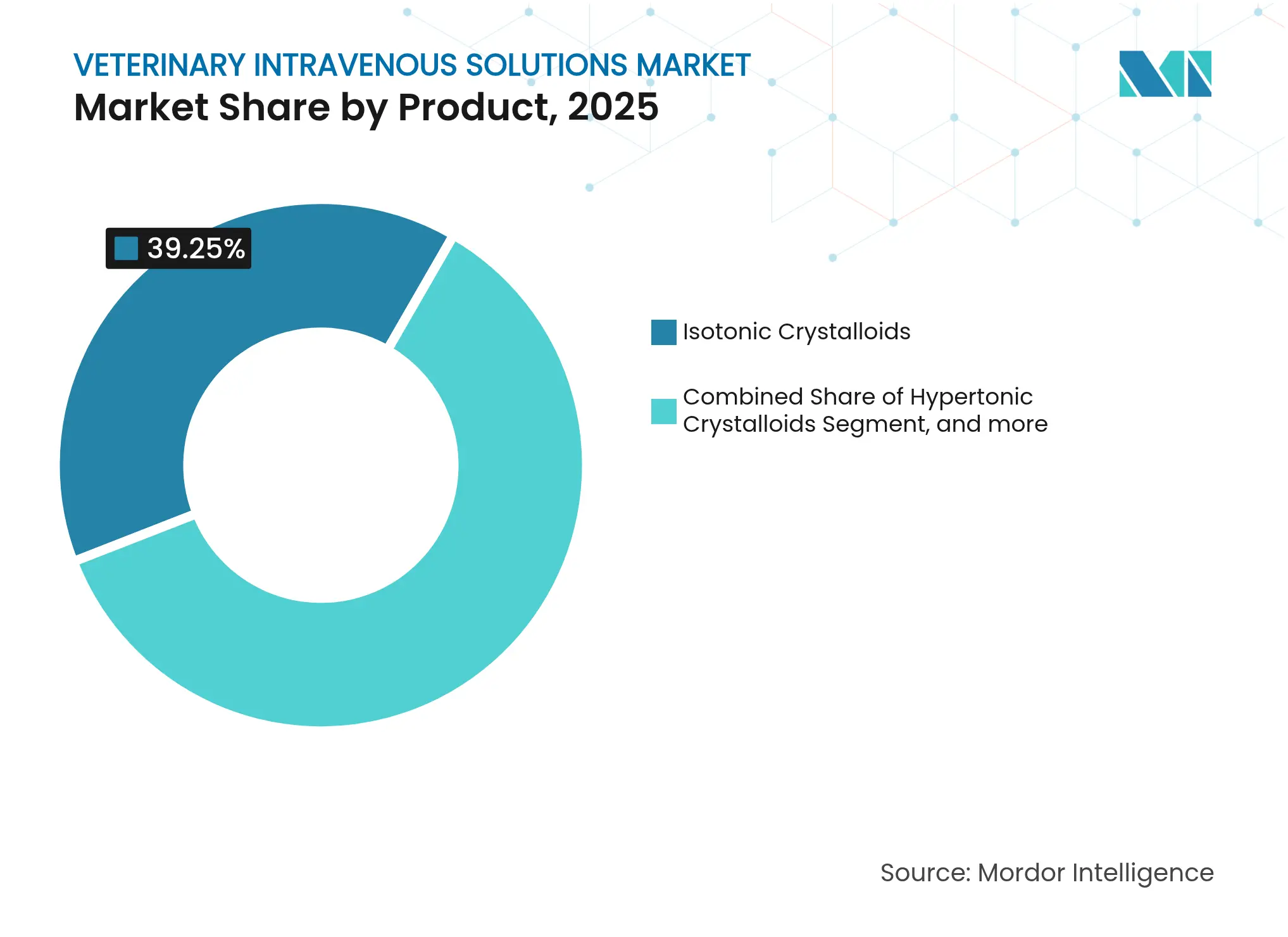

- Par produit, les cristalloïdes isotoniques ont dominé avec 39,25 % de la part de marché des solutions intraveineuses vétérinaires en 2025 ; la nutrition parentérale progresse à un CAGR de 9,62 % jusqu'en 2031.

- Par indication, l'indication de la maladie rénale chronique représentait 25,62 % de la taille du marché des solutions intraveineuses vétérinaires en 2025 ; l'anthrax et le choc septique devraient se développer à un CAGR de 10,21 % jusqu'en 2031.

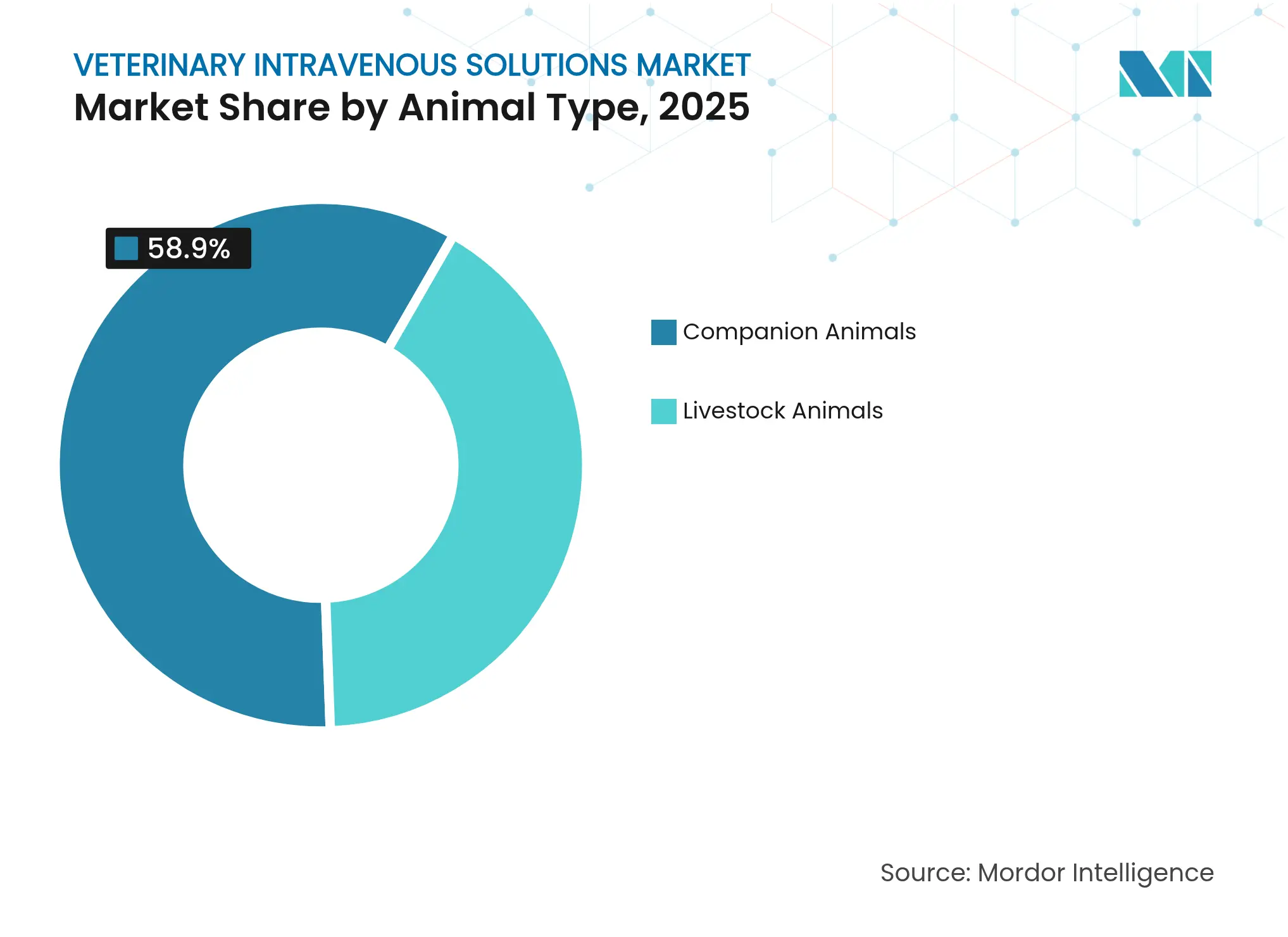

- Par type d'animal, les animaux de compagnie ont capté 58,90 % de la part des revenus en 2025, tandis que ce même segment devrait croître à un CAGR de 8,95 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux vétérinaires détenaient 64,10 % de la taille du marché des solutions intraveineuses vétérinaires en 2025 ; les cliniques spécialisées et d'urgence affichent le CAGR projeté le plus élevé à 10,74 % jusqu'en 2031.

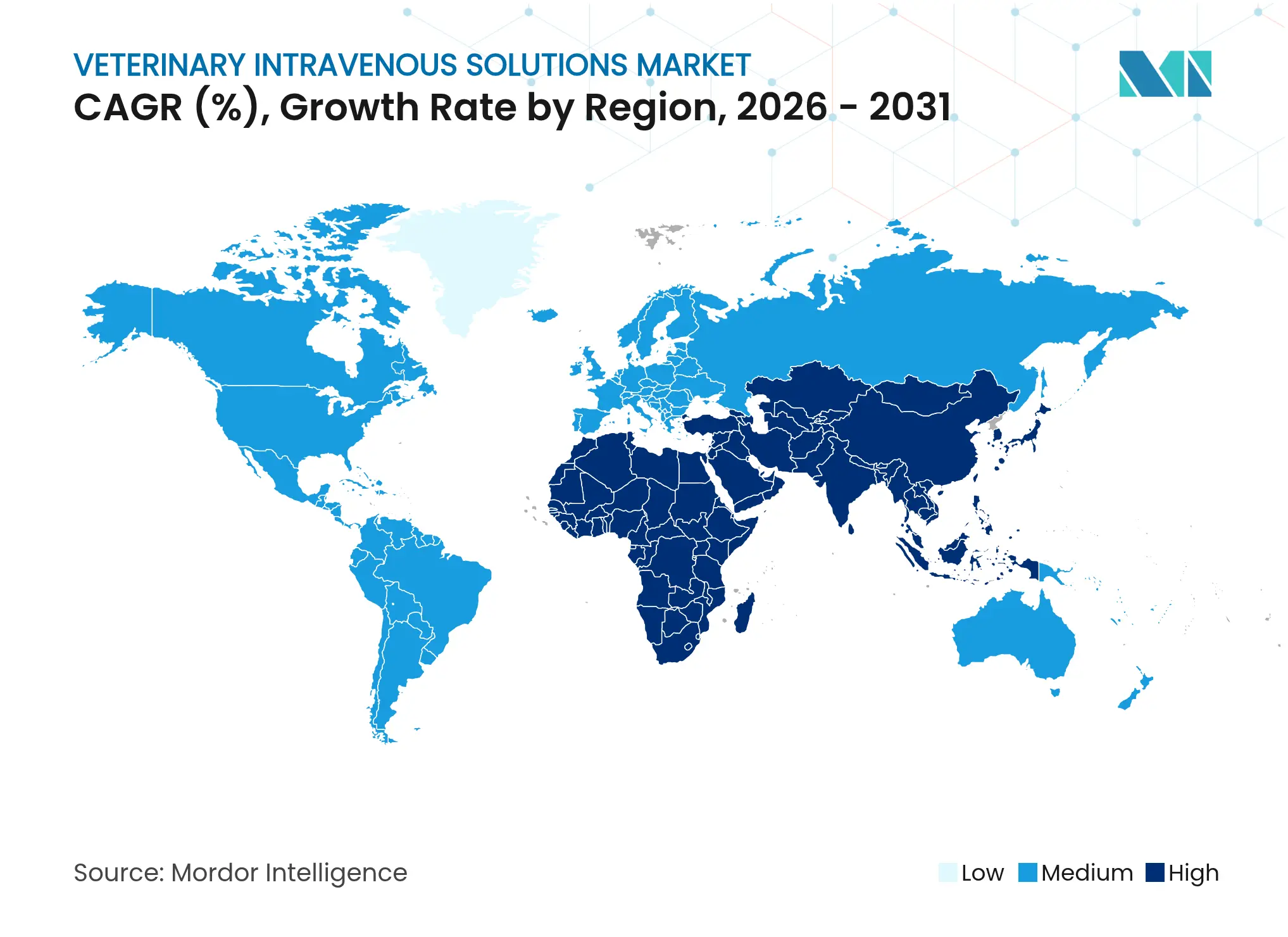

- Par géographie, l'Amérique du Nord représentait 37,95 % des revenus de 2025, tandis que l'Asie-Pacifique est en passe d'atteindre le CAGR le plus rapide à 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions intraveineuses vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des dispositifs de thérapie IV par point de soins dans les cliniques pour animaux de compagnie | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des normes de bien-être des animaux de production imposant une capacité de réhydratation parentérale | +1.5% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des procédures chirurgicales complexes stimulant la demande de fluides en période péri-opératoire | +1.3% | Amérique du Nord et Europe en cœur de marché, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des remboursements d'assurance pour animaux de compagnie pour les thérapies IV hospitalières | +1.0% | Amérique du Nord, Australie, en progression vers l'Europe | Moyen terme (2-4 ans) |

| Généralisation des cristalloïdes isotoniques équilibrés au détriment du sérum physiologique normal | +0.9% | Adoption par la pratique vétérinaire mondiale | Court terme (≤ 2 ans) |

| Émergence de fluides à électrolytes de précision adaptés aux espèces exotiques | +0.7% | Pratiques spécialisées en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des dispositifs de thérapie IV par point de soins dans les cliniques pour animaux de compagnie

Les pompes portables et les systèmes de perfusion automatisés se trouvent désormais à côté des tables d'examen, offrant aux cliniciens un contrôle en temps réel de l'administration des bolus et permettant une stabilisation immédiate sans recours à un référent extérieur. Les cabinets ayant investi dans ces dispositifs en 2024 ont signalé des délais de rotation des procédures plus courts, une meilleure allocation de la main-d'œuvre et une fidélisation accrue de la clientèle, les cas critiques restant traités en interne.[1]Roberta Leonardi, "Cristalloïdes tamponnés à l'acétate dans la réanimation des petits animaux," frontiersin.org La preuve que les fluides tamponnés à l'acétate réduisent plus efficacement le lactate plasmatique que les formulations traditionnelles au lactate a accéléré le renouvellement des produits vers des solutions équilibrées. Cette évolution des flux de travail pilotée par les dispositifs stimule le CAGR du canal des cliniques spécialisées et d'urgence et augmente les volumes de fluides par patient en médecine des petits animaux.

Expansion des normes de bien-être des animaux de production imposant une capacité de réhydratation parentérale

Les directives européennes obligent désormais les exploitations commerciales à maintenir une capacité de thérapie IV par fluides, contraignant même les exploitations de taille moyenne à stocker des solutions cristalloïdes formulées pour les profils acido-basiques des ruminants.[2]"Directives de thérapie liquidienne pour les ruminants," sciencedirect.com Les dépenses de conformité comprennent le stockage réfrigéré, les kits de cathéters et la formation du personnel à la canulation des grands animaux, créant un créneau de service secondaire pour les vétérinaires mobiles qui fournissent des fluides sur site. Ce changement de politique élargit le marché des solutions intraveineuses vétérinaires en intégrant la thérapie liquidienne dans la gestion quotidienne des troupeaux plutôt que dans la seule réponse aux crises.

Augmentation des procédures chirurgicales complexes stimulant la demande de fluides en période péri-opératoire

Les interventions orthopédiques électives, les résections oncologiques et les interventions cardiovasculaires ont migré des hôpitaux universitaires vers les centres de référence privés. L'utilisation de la surveillance de l'indice de variabilité pléthysmographique remplace les mesures statiques de la pression veineuse centrale, affinant la précision de la titration et augmentant la demande de cristalloïdes équilibrés de précision. Des essais comparatifs montrent que le Plasma-Lyte peut provoquer une hypotension transitoire par rapport au Ringer Lactate, incitant à une sélection individualisée des fluides en fonction de la durée de la procédure, des pertes sanguines attendues et des comorbidités du patient.[3]Carlo Ricciuti, "Effets hémodynamiques du Plasma-Lyte vs Ringer Lactate," mdpi.com Ces protocoles fondés sur les données renforcent la position dominante des cristalloïdes isotoniques tout en soutenant une croissance à deux chiffres pour les formulations équilibrées à plus forte marge.

Croissance des remboursements d'assurance pour animaux de compagnie pour les thérapies IV hospitalières

Les extensions de polices couvrent désormais les perfusions IV administrées lors de soins dentaires de routine, des poussées de maladie rénale chronique et des hospitalisations pour pancréatite. Les barrières financières étant réduites, les cliniciens prescrivent des plans de perfusion sur plusieurs jours incluant des bilans électrolytiques et des locations de pompes à perfusion, augmentant les revenus par visite et élargissant l'empreinte du marché des solutions intraveineuses vétérinaires. La tendance renforce la segmentation entre les fluides d'entrée de gamme pour les propriétaires non assurés et les produits premium tamponnés à l'acétate privilégiés par les clients assurés, encourageant les fabricants à se différencier par des profils de sécurité et des innovations d'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries intermittentes de poches IV et de tubulures de perfusion de qualité vétérinaire | -1.2% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôle réglementaire des colloïdes synthétiques en matière de sécurité rénale | -0.8% | Mondial, avec l'UE et l'Amérique du Nord en tête des examens | Moyen terme (2-4 ans) |

| Faible sensibilisation des cliniciens dans les régions d'élevage à faibles revenus | -0.6% | Asie-Pacifique, Afrique subsaharienne, zones rurales d'Amérique latine | Long terme (≥ 4 ans) |

| Sensibilité aux prix parmi les petits agriculteurs limitant l'adoption | -0.5% | Agriculture à petite échelle mondiale ; plus aiguë en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries intermittentes de poches IV et de tubulures de perfusion de qualité vétérinaire

L'ouragan Helene a mis hors service l'usine de Baxter en Caroline du Nord et supprimé 60 % de la production américaine, contraignant les cliniques à rationner les fluides, à reporter les chirurgies électives et à orienter les cas limites vers la réhydratation orale. La crise a mis en lumière la forte concentration des fournisseurs et a convaincu les régulateurs d'autoriser l'utilisation croisée de solutions de qualité humaine dans le cadre de dispositions en cascade. Les fabricants s'approvisionnent désormais en résines de film auprès de deux sources et moulisent les ports d'injection en région, tandis que les distributeurs augmentent leurs seuils de stock de sécurité, une refonte logistique qui devrait normaliser l'approvisionnement d'ici mi-2025.

Contrôle réglementaire des colloïdes synthétiques en matière de sécurité rénale

La FDA et l'EMA exigent des données post-commercialisation sur la sécurité rénale de l'amidon hydroxyéthylique, et certains hôpitaux universitaires ont retiré préventivement les colloïdes de leurs chariots d'urgence. Les cliniques qui migrent vers des cristalloïdes hypernatrémiques et des bolus hypertoniques réduisent les volumes de colloïdes synthétiques, réduisant ce créneau tout en ouvrant des voies d'innovation pour les expanseurs à base d'alginate ou stabilisés par des protéines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les cristalloïdes isotoniques dominent dans un contexte d'innovation

Les cristalloïdes isotoniques détenaient 39,25 % du marché des solutions intraveineuses vétérinaires en 2025, consolidant leur rôle de fluide universel de première intention toutes espèces confondues. Les mises à jour accélérées des recommandations en faveur des formulations équilibrées à l'acétate soutiennent l'expansion globale même si la pénétration mature se stabilise en Amérique du Nord. La nutrition parentérale, avec un CAGR de 9,62 %, bénéficie d'une meilleure prise de conscience du bilan énergétique négatif lors des maladies critiques, incitant les cliniciens à initier plus tôt les perfusions d'acides aminés lors de l'hospitalisation. Les cristalloïdes hypertoniques restent indispensables pour la réanimation rapide, notamment dans les traumatismes sur le terrain où les délais de transport dépassent 30 minutes. Les solutions de dextrose comblent des niches de soutien métabolique, servant également de vecteurs pour les antimicrobiens dans des seringues de petit volume. Les colloïdes synthétiques font face à des vents contraires alors que les examens de sécurité rénale se poursuivent, poussant certains établissements à traiter les stocks de colloïdes uniquement comme des stocks de réserve. Les produits sanguins et les expanseurs plasmatiques servent les centres spécialisés où la médecine transfusionnelle est proposée sur site, un sous-marché qui se stabilise après que plusieurs rappels de plasma canin ont resserré les normes d'approvisionnement. Des essais comparatifs d'efficacité entre des solutions ioniques personnalisées et le Hartmann standard démontrent une parité clinique, mais la tarification premium et la complexité des stocks tempèrent l'adoption.

L'évolution du mix produit maintient le marché des solutions intraveineuses vétérinaires réactif aux évolutions continues des données cliniques, du contrôle réglementaire et de la disponibilité des approvisionnements. Les fabricants se différencient en proposant des poches sans PVC, des pochettes de micro-perfusion en dose unitaire et des étiquettes à code-barres qui s'intègrent aux dossiers médicaux électroniques. Collectivement, ces innovations renforcent un axe d'achat centré sur la qualité et la traçabilité autant que sur le coût.

Par indication : la maladie rénale chronique domine les applications cliniques

La maladie rénale chronique représentait 25,62 % des revenus de 2025, reflétant le vieillissement de la démographie des animaux de compagnie et le recours aux cristalloïdes isotoniques ou hypotoniques pour gérer les crises urémiques. Les hospitalisations répétées et les protocoles de fluides sous-cutanés à domicile font de la maladie rénale chronique une source de demande prévisible et à fort volume au sein de la taille du marché des solutions intraveineuses vétérinaires pour cette indication. L'anthrax et le choc septique affichent le CAGR le plus rapide à 10,21 %, porté par des stratégies proactives de réanimation liquidienne intégrées dans les plans de biosécurité du bétail.

Les normes de prise en charge de l'acidocétose diabétique préconisent des cristalloïdes tamponnés avec une supplémentation prudente en potassium, stimulant la demande de fluides premium lors des pics saisonniers. Les cas de pancréatite font appel à des perfusions isotoniques équilibrées qui atténuent le troisième espacement et la dérive électrolytique, devenant routiniers dans les services de médecine interne des petits animaux. Les traumatismes et hémorragies s'appuient toujours sur des solutions hypertoniques et des produits sanguins ; cependant, les déclencheurs de transfusion intègrent désormais des tests viscoélastiques, affinant la précision du dosage. Cumulativement, les diverses trajectoires de croissance des indications soutiennent un large portefeuille de produits, protégeant le marché des solutions intraveineuses vétérinaires contre la volatilité liée à une seule maladie.

Par type d'animal : les animaux de compagnie stimulent la croissance du marché

Les animaux de compagnie représentaient 58,90 % des ventes en 2025 et afficheront un CAGR de 8,95 % jusqu'en 2031, la tendance à l'humanisation des animaux de compagnie stimulant la volonté de recourir aux soins intensifs. Les chiens dominent les volumes, notamment en orthopédie et en oncologie nécessitant des perfusions sur plusieurs jours, tandis que la maladie rénale chronique féline maintient les chats en solide deuxième position. Les animaux exotiques, bien que statistiquement mineurs, influencent l'innovation produit vers des emballages en mini-poches et des formulations ajustées en calcium, renforçant l'image de marque dans l'ensemble du secteur des solutions intraveineuses vétérinaires.

Les fluides pour animaux d'élevage progressent régulièrement grâce aux mandats de bien-être ; les bovins restent les plus grands consommateurs en volume brut, avec des nombres de poches par cas qui dépassent largement les protocoles pour animaux de compagnie. Les unités d'élevage porcin intègrent la thérapie IV pour les complications de la mise bas, tandis que les pratiques équines nécessitent des ports à grand débit et à grand calibre adaptés aux doses de choc à haut volume. Les applications avicoles émergent dans les élevages intensifs luttant contre le stress thermique, signalant un potentiel supplémentaire une fois les barrières de coût levées.

Par utilisateur final : les cliniques spécialisées accélèrent la croissance

Les hôpitaux vétérinaires ont capté 64,10 % de la taille du marché des solutions intraveineuses vétérinaires en 2025, tirant parti d'une permanence 24 heures sur 24, de laboratoires internes et de blocs opératoires qui exigent une disponibilité continue des fluides. Les cliniques spécialisées et d'urgence, cependant, connaissent la croissance la plus rapide à un CAGR de 10,74 % alors que les références en neurologie, cardiologie et oncologie augmentent.

Un personnel hautement qualifié et des équipements de surveillance avancés élèvent les volumes de fluides par procédure, favorisant les cristalloïdes équilibrés à forte marge avec de faibles teneurs en endotoxines. Les instituts de recherche, bien que représentant une petite part, servent de bancs d'essai pour de nouvelles formulations telles que les mélanges de nutrition parentérale sans lipides qui progressent actuellement dans les essais cliniques. Les pratiques sur le terrain et mobiles répondent à la demande du bétail là où la logistique de transport rend les visites en clinique impraticables ; ces prestataires valorisent les emballages robustifiés et les durées de conservation plus longues pour gérer les excursions de température ambiante.

Analyse géographique

L'Amérique du Nord a fourni 37,95 % des revenus de 2025, soutenue par des réseaux de cliniques denses, un fort taux de souscription d'assurance pour animaux de compagnie et une adoption rapide des technologies de perfusion par point de soins. Les investissements persistants en capacité des fabricants américains, notamment l'expansion de B. Braun, améliorent la résilience de l'approvisionnement et raccourcissent les délais de livraison. L'Europe se classe deuxième, avec des directives strictes sur le bien-être animal ancrant une demande stable et favorisant une transition précoce vers les poches sans PVC. L'Asie-Pacifique est en passe d'atteindre un CAGR de 11,12 %, le plus rapide au niveau mondial, l'urbanisation élargissant la base régionale d'animaux de compagnie et les éleveurs adoptant les normes internationales de bien-être.

L'essor des animaux de compagnie en Chine alimente la prolifération des cliniques pour petits animaux, tandis que les praticiens japonais sont en tête de la transition du sérum physiologique vers les fluides équilibrés. L'Australie accueille le hub de fabrication croissant de Zoetis près de Melbourne, assurant la redondance de l'approvisionnement régional et positionnant l'entreprise pour capter des ventes supplémentaires à mesure que la pénétration du marché des solutions intraveineuses vétérinaires augmente. Les programmes de modernisation des infrastructures vétérinaires de l'Inde se concentrent sur les hôpitaux de district et les unités mobiles d'élevage qui élargissent collectivement la demande adressable. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais attractifs ; le secteur bovin brésilien teste des cristalloïdes tamponnés dans des essais d'atténuation du stress thermique, tandis que les États du Golfe investissent dans des centres de référence équins répondant à une industrie florissante du cheval de performance.

Paysage concurrentiel

Les turbulences mondiales de l'approvisionnement ont déplacé la dynamique concurrentielle vers la capacité, la fiabilité et l'agilité réglementaire plutôt que vers le seul prix. Les entreprises pharmaceutiques établies s'appuient sur un approvisionnement en résines intégré verticalement, une stérilisation interne et des portefeuilles d'enregistrement multi-pays pour protéger leurs clients des ruptures de stock. L'engagement de B. Braun à hauteur de 1 milliard USD pour la production américaine, qui devrait augmenter sa production nationale de 20 %, illustre une stratégie axée sur la livraison en flux tendu et l'assurance de contenu local. Baxter réingénierie les agencements de ses installations avec des salles blanches modulaires pouvant être isolées indépendamment, visant à redémarrer la production plus rapidement après des perturbations.

Zoetis multiplie par cinq la capacité de ses usines australiennes, combinant la fabrication de vaccins et de fluides pour partager les utilités et atteindre des économies de gamme. Les innovateurs de plus petite taille poursuivent des systèmes de préparation par point de soins qui permettent aux cliniques de mélanger des fluides tamponnés à l'acétate à la demande, bien que les obstacles à l'autorisation réglementaire et les coûts de validation de la stérilité tempèrent l'adoption immédiate. La différenciation des produits s'articule autour des films sans PVC, des ports à ouverture par torsion qui minimisent le risque de carottage et des étiquettes de poches à code-barres compatibles avec l'administration de médicaments en circuit fermé. Les dépôts de propriété intellectuelle s'orientent vers des matériaux de poches anti-lixiviation et des pompes à perfusion algorithmiques qui ajustent automatiquement le débit via un retour hémodynamique. Collectivement, ces manœuvres suggèrent une structure de concentration moyenne à élevée où l'échelle reste avantageuse mais où des poches d'innovation de niche persistent.

Leaders du secteur des solutions intraveineuses vétérinaires

B. Braun SE

Merck Animal Health

Zoetis Inc.

Fresenius Kabi AG

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Merck Animal Health a reçu l'approbation de la FDA pour Bravecto Quantum (Fluralaner pour suspension injectable à libération prolongée), le premier traitement injectable offrant 8 à 12 mois de protection contre les puces et les tiques pour les chiens, élargissant le portefeuille de parasiticides de l'entreprise et démontrant une innovation continue dans les thérapies vétérinaires à action prolongée.

- Octobre 2024 : B. Braun a annoncé des plans pour augmenter la production de fluides IV de 20 % en réponse à la demande accrue suite à l'impact de l'ouragan Helene sur les installations de fabrication des concurrents, positionnant l'entreprise pour capter des parts de marché lors des pénuries d'approvisionnement.

- Mars 2024 : Zoetis a acquis un site de fabrication de 21 acres à Melbourne, en Australie, multipliant par cinq son empreinte de fabrication et renforçant les capacités de production de vaccins pour les animaux d'élevage et les animaux de compagnie, à la suite de l'acquisition par l'entreprise de Jurox en 2022, qui avait ajouté une autre installation de fabrication australienne.

- Février 2024 : B. Braun a lancé l'Héparine Sodique 2 000 unités dans une injection de chlorure de sodium à 0,9 %, 1 000 mL, élargissant son portefeuille d'héparine et démontrant son engagement à améliorer la sécurité de l'approvisionnement pour les applications de maintenance des cathéters en médecine vétérinaire et humaine.

Portée du rapport mondial sur le marché des solutions intraveineuses vétérinaires

Selon le périmètre du rapport, les solutions IV vétérinaires sont des thérapies liquidienne intraveineuses spécialisées conçues pour maintenir l'hydratation, rétablir l'équilibre électrolytique et administrer des médicaments aux animaux en milieu clinique. Ces solutions sont essentielles au traitement de diverses affections médicales et soutiennent une santé et une récupération optimales chez les animaux.

Le marché des solutions IV vétérinaires est segmenté par produit, indication, type d'animal et utilisateur final. Sur la base du produit, le marché est segmenté en cristalloïdes isotoniques, colloïdes synthétiques, produits sanguins, solutions de dextrose et nutrition parentérale. Par indication, le marché est segmenté en acidocétose diabétique, pancréatite, anthrax, maladie rénale chronique et autres indications. Par type d'animal, le marché est segmenté en animaux de compagnie et animaux de production. Par utilisateur final, le marché est segmenté en hôpitaux vétérinaires, instituts de recherche et autres utilisateurs finaux. Le rapport couvre également les tailles de marché et les prévisions pour le marché des solutions intraveineuses vétérinaires dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Cristalloïdes isotoniques |

| Cristalloïdes hypertoniques |

| Colloïdes synthétiques |

| Produits sanguins et expanseurs plasmatiques |

| Solutions de dextrose |

| Nutrition parentérale |

| Acidocétose diabétique |

| Pancréatite |

| Anthrax et choc septique |

| Maladie rénale chronique |

| Traumatisme et hémorragie |

| Autres indications |

| Animaux de compagnie | Chiens |

| Chats | |

| Animaux d'élevage | Bovins |

| Porcins | |

| Équins | |

| Volailles |

| Hôpitaux vétérinaires |

| Cliniques spécialisées et d'urgence |

| Instituts de recherche |

| Pratiques sur le terrain et mobiles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Cristalloïdes isotoniques | |

| Cristalloïdes hypertoniques | ||

| Colloïdes synthétiques | ||

| Produits sanguins et expanseurs plasmatiques | ||

| Solutions de dextrose | ||

| Nutrition parentérale | ||

| Par indication | Acidocétose diabétique | |

| Pancréatite | ||

| Anthrax et choc septique | ||

| Maladie rénale chronique | ||

| Traumatisme et hémorragie | ||

| Autres indications | ||

| Par type d'animal | Animaux de compagnie | Chiens |

| Chats | ||

| Animaux d'élevage | Bovins | |

| Porcins | ||

| Équins | ||

| Volailles | ||

| Par utilisateur final | Hôpitaux vétérinaires | |

| Cliniques spécialisées et d'urgence | ||

| Instituts de recherche | ||

| Pratiques sur le terrain et mobiles | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des solutions intraveineuses vétérinaires ?

La taille du marché des solutions intraveineuses vétérinaires a atteint 2,02 milliards USD en 2026 et devrait grimper à 2,92 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les cristalloïdes isotoniques ont dominé avec 39,25 % de part de marché en 2025, portés par les recommandations des directives en faveur des formulations équilibrées.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La forte croissance de la possession d'animaux de compagnie, la modernisation des normes de bien-être du bétail et les investissements dans la fabrication locale poussent la région vers un CAGR de 11,12 % jusqu'en 2031.

Comment les risques liés à la chaîne d'approvisionnement sont-ils traités ?

Les fabricants investissent dans des usines géographiquement diversifiées, des matériaux à double source et maintiennent des stocks de sécurité plus élevés pour prévenir les pénuries de fluides IV.

Quels facteurs freinent la croissance du marché ?

Les pénuries intermittentes de poches de qualité vétérinaire, l'examen réglementaire des colloïdes synthétiques, la formation limitée des cliniciens dans les régions à faibles revenus et la sensibilité aux prix parmi les petits agriculteurs tempèrent légèrement l'expansion globale.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les cliniques spécialisées et d'urgence affichent le CAGR le plus élevé à 10,74 % alors que les cas chirurgicaux complexes et de soins intensifs migrent vers des centres de référence avancés.

Dernière mise à jour de la page le: