Taille et Part du Marché des Systèmes de Détection d'Occupation des Véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2030) | 2.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.21% CAGR |

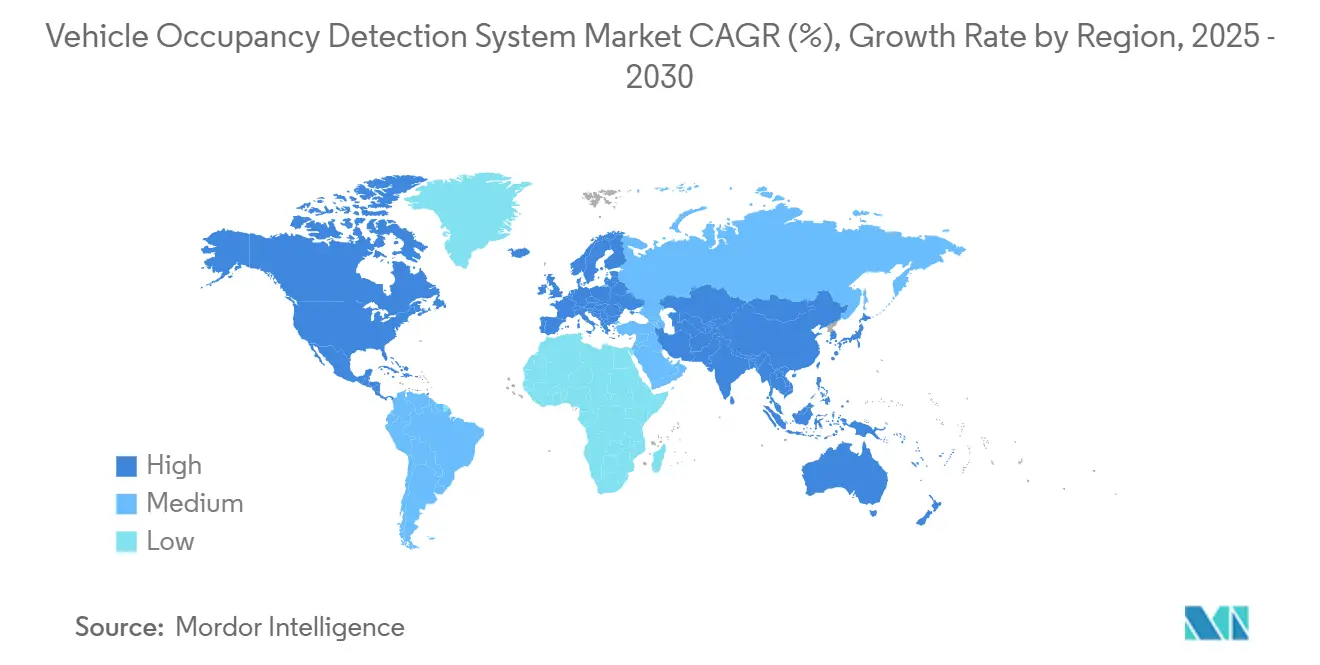

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

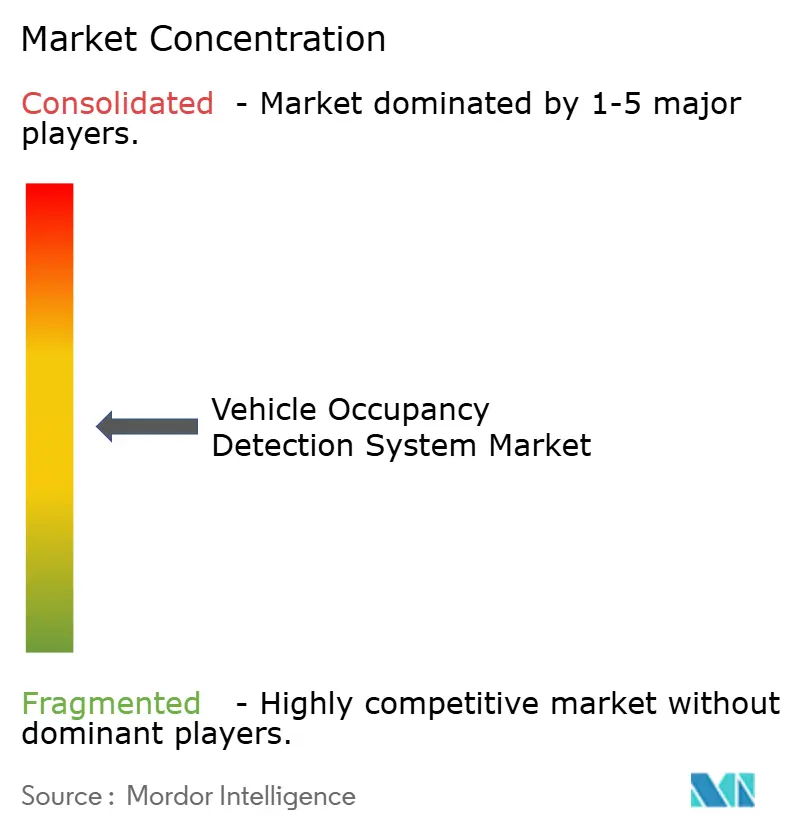

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Détection d'Occupation des Véhicules par Mordor Intelligence

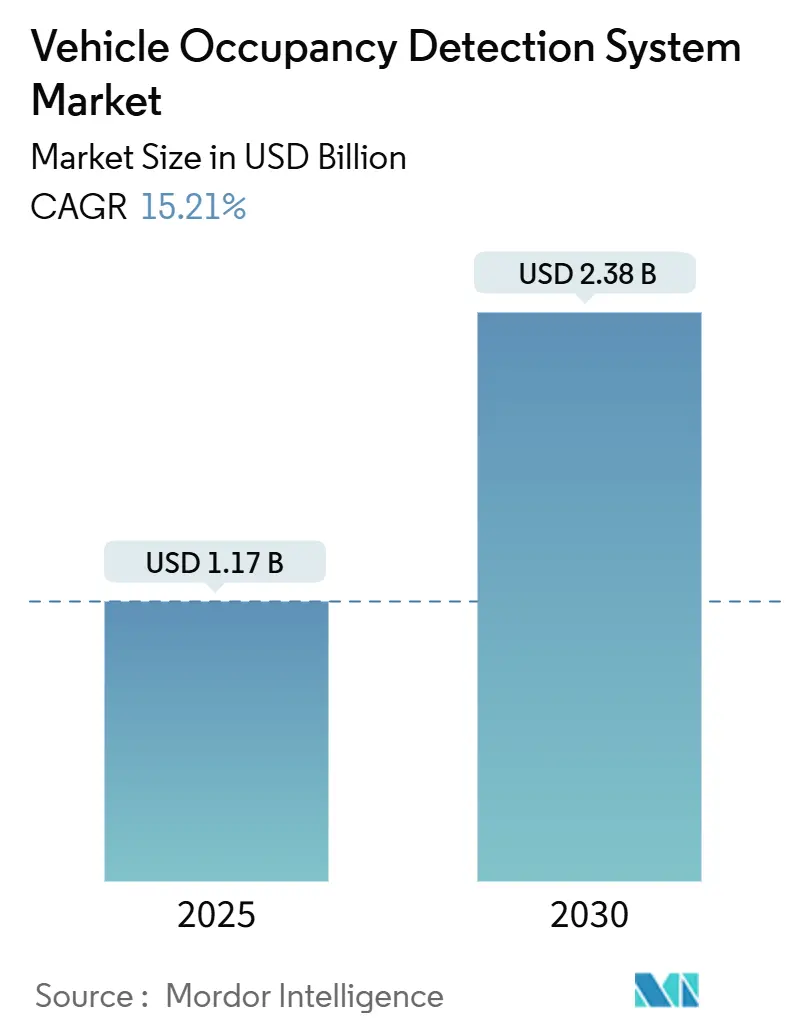

La taille du marché des systèmes de détection d'occupation des véhicules s'élevait à 1,17 milliard USD en 2025 et devrait atteindre 2,38 milliards USD d'ici 2030, progressant à un CAGR de 15,21 %. Une forte pression réglementaire aux États-Unis, dans l'Union européenne et en Chine accélère l'équipement standard, tandis que la fusion de capteurs pilotée par l'intelligence artificielle ouvre des cas d'usage qui vont au-delà des simples alertes de présence sur siège. Les constructeurs automobiles s'orientent vers des plateformes définies par logiciel permettant l'activation à distance des fonctions de sécurité, transformant ainsi ce qui était autrefois une option haut de gamme en équipement de série sur les nouveaux modèles. La baisse des coûts des composants radar et infrarouge abaisse le seuil de prix pour les véhicules de gamme intermédiaire, et les assureurs commencent à monétiser les données sur les occupants via des polices basées sur l'usage qui récompensent les déplacements familiaux plus sûrs. Ces forces interdépendantes maintiennent le marché des systèmes de détection d'occupation des véhicules sur une trajectoire ascendante prononcée, malgré les obstacles liés à la protection de la vie privée dans plusieurs juridictions.

Principaux Enseignements du Rapport

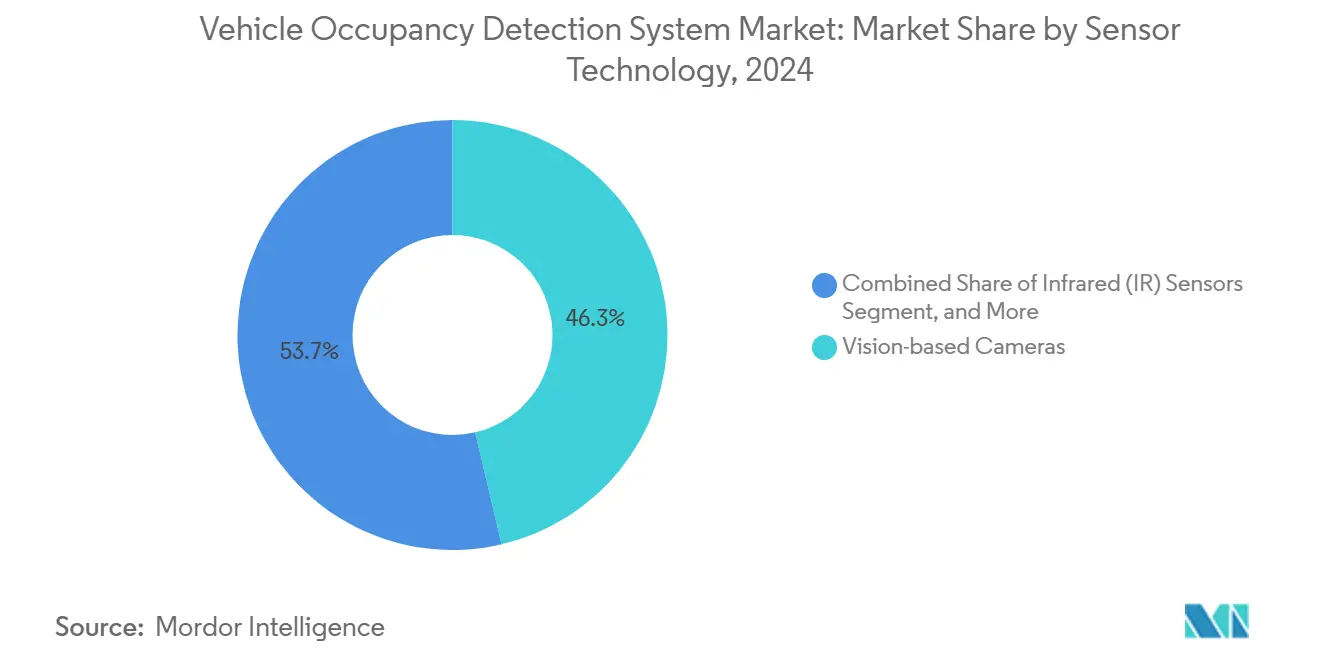

- Par technologie de capteur, les caméras à vision ont dominé avec une part de revenus de 46,34 % en 2024, tandis que les capteurs infrarouges devraient croître à un CAGR de 18,54 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 65,53 % de la part du marché des systèmes de détection d'occupation des véhicules en 2024, et demeurent la catégorie à la croissance la plus rapide avec un CAGR de 17,46 % jusqu'en 2030.

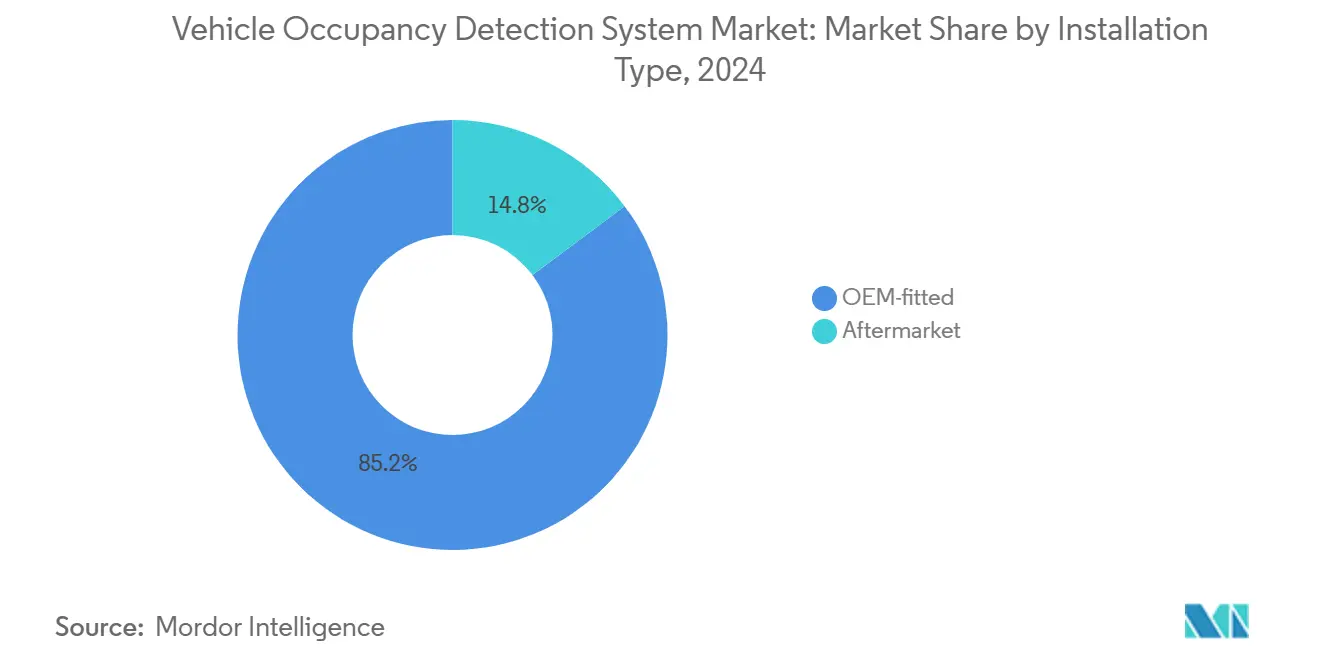

- Par type d'installation, les systèmes montés en première monte ont dominé avec une part de 85,23 % en 2024 ; ce canal devrait progresser à un CAGR de 16,43 % sur la période de prévision.

- Par mode de détection, la détection d'occupation des sièges est restée la plus importante à 54,21 % en 2024, tandis que les solutions de présence globale en habitacle sont positionnées pour la progression la plus rapide avec un CAGR de 16,88 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a capturé 40,12 % de part en 2024 et devrait afficher le CAGR le plus élevé de 18,96 % jusqu'en 2030, porté par le mandat de surveillance du conducteur 2024 du China NCAP.

Tendances et Perspectives du Marché Mondial des Systèmes de Détection d'Occupation des Véhicules

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La fusion de capteurs multimodaux pilotée par l'IA améliore la précision de détection | +2.8% | Mondial avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Alertes d'occupation des sièges arrière obligatoires dans les réglementations américaines et européennes | +3.2% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de réduction de la télématique d'assurance liés aux données d'occupation | +1.4% | Amérique du Nord en cœur ; extension vers l'UE et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de la R&D sur les robotaxis nécessitant des analyses en temps réel de l'habitacle | +2.1% | Asie-Pacifique en cœur ; débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Baisse des coûts des puces radar 60 GHz | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Transition des constructeurs vers des véhicules définis par logiciel permettant l'activation à distance | +2.3% | Mondial ; gains précoces en Amérique du Nord, UE, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La fusion de capteurs multimodaux pilotée par l'IA améliore la précision de détection

Les algorithmes d'apprentissage automatique qui combinent les entrées de caméras, de radars et d'infrarouges atteignent désormais plus de 95 % de précision de détection dans les évaluations en temps réel de l'habitacle. La fusion de signaux complémentaires réduit les faux positifs de 40 % par rapport aux configurations à vision seule, notamment dans les situations de faible luminosité ou d'éblouissement intense. Les constructeurs automobiles utilisent ces flux de données robustes pour adapter le déploiement des airbags, la climatisation adaptative et la logique de retenue intelligente à la position et à la taille de chaque occupant. La ré-entraînement continu des modèles à distance permet une optimisation spécifique à chaque région sans remplacement matériel, garantissant des performances élevées pour des profils démographiques variés. Les gains de fiabilité qui en résultent soutiennent l'acceptation réglementaire et renforcent la confiance des consommateurs, propulsant le marché des systèmes de détection d'occupation des véhicules vers l'avant.

Alertes d'occupation des sièges arrière obligatoires dans les réglementations américaines et européennes

La règle finale de la NHTSA de décembre 2024 oblige chaque véhicule léger vendu après septembre 2027 à inclure la détection d'occupation des sièges arrière, élargissant instantanément le parc américain adressable de plusieurs millions d'unités par an. [1]Administration nationale de la sécurité routière, "Règle finale sur le système d'avertissement de port de ceinture de sécurité pour les sièges arrière," nhtsa.gov Les mesures parallèles de l'UE entrées en vigueur en juillet 2024 lient les notes cinq étoiles Euro NCAP à des performances sophistiquées de surveillance des occupants. [2]Commission européenne, "Les systèmes d'assistance à la conduite obligatoires devraient contribuer à sauver plus de 25 000 vies d'ici 2038," ec.europa.eu Ces politiques synchronisées compriment les délais de développement des constructeurs et rendent la conformité non négociable, déclenchant des commandes en volume de suites de capteurs et de processeurs d'IA embarqués. La poussée réglementaire renforce le marché des systèmes de détection d'occupation des véhicules même lors des ralentissements cycliques des ventes globales de véhicules.

Programmes de réduction de la télématique d'assurance liés aux données d'occupation

Des programmes tels qu'AAA OnBoard intègrent désormais des flux d'occupation en direct avec des métriques de comportement de conduite pour façonner des primes individualisées, offrant des réductions allant jusqu'à 30 % pour les familles qui démontrent des habitudes sûres. Le contexte d'occupation clarifie les profils de risque en distinguant les trajets nocturnes solitaires à haut risque des trajets scolaires routiniers, améliorant ainsi la précision actuarielle. Les constructeurs automobiles profitent en concédant sous licence des ensembles de données anonymisées aux assureurs, ouvrant des revenus récurrents au-delà des ventes initiales de matériel. La boucle de rétroaction encourage une adoption plus large, ajoutant une incitation financière aux motivations de sécurité et de conformité qui soutiennent déjà le marché des systèmes de détection d'occupation des véhicules.

Essor de la R&D sur les robotaxis nécessitant des analyses en temps réel de l'habitacle

À mesure que les pilotes de niveau 4 et de niveau 5 se multiplient, les développeurs de flottes exigent des solutions non intrusives mais complètes, capables de détecter les urgences médicales, le vandalisme ou les biens abandonnés sans conducteur présent. La mise en œuvre radar Sienna 2025 de Toyota illustre comment les constructeurs établis adaptent la logique de présence d'enfant aux contextes autonomes. Les analyses en temps réel de l'habitacle alimentent également des algorithmes d'utilisation qui maximisent les revenus par kilomètre grâce à une répartition dynamique. Ces nouvelles couches fonctionnelles élargissent les frontières du marché au-delà des véhicules de transport conventionnels vers les flottes de mobilité partagée, renforçant la demande à long terme pour les solutions du marché des systèmes de détection d'occupation des véhicules.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de conformité à la protection des données (RGPD, CPRA) | -1.6% | UE et Californie en cœur ; extension mondiale | Court terme (≤ 2 ans) |

| Taux élevés de faux positifs dans les systèmes à vision seule en faible luminosité | -1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Standardisation limitée entre les organismes de sécurité régionaux | -0.8% | Mondial avec variations régionales | Long terme (≥ 4 ans) |

| Réticence des clients en raison des préoccupations liées aux caméras dans l'habitacle | -1.4% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité à la protection des données (RGPD, CPRA)

Le règlement de 632 500 USD de Honda en Californie en mars 2025 souligne l'exposition juridique croissante liée à la collecte de données des véhicules connectés. [3]Agence californienne de protection de la vie privée, "Honda conclut un accord avec la CPPA pour violations de la vie privée," cppa.ca.gov Pour satisfaire à la clause de minimisation des données du RGPD, de nombreux constructeurs restructurent désormais les algorithmes de sorte que les images brutes ne quittent jamais le dispositif de traitement local, augmentant les budgets de développement et les besoins en silicium. Les audits continus et les flux de consentement à double opt-in ajoutent une charge opérationnelle qui érode les marges à court terme. Ces complexités freinent temporairement la vitesse de déploiement, mais favorisent en définitive les fournisseurs capables de livrer des architectures respectueuses de la vie privée dès la conception, remodelant la dynamique concurrentielle au sein du marché des systèmes de détection d'occupation des véhicules.

Taux élevés de faux positifs dans les systèmes à vision seule en faible luminosité

Les solutions exclusivement à caméra peinent encore avec le flou, les faibles rapports signal/bruit et le scintillement des LED lorsque l'éclairage ambiant descend en dessous de 5 lux. Les fausses alertes sapent la confiance du conducteur et peuvent même désactiver des fonctions de sécurité. Les constructeurs répondent en ajoutant des couches infrarouges ou radar, ce qui augmente le coût matériel et allonge les cycles de validation. Ces détours d'ingénierie retardent les déploiements mais amplifient également la demande à long terme pour les configurations hybrides, renforçant le virage stratégique vers la fusion de capteurs multimodaux au sein du marché des systèmes de détection d'occupation des véhicules.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Capteur : L'intégration multimodale déverrouille l'échelle

Les caméras à vision ont représenté 46,34 % de la taille du marché des systèmes de détection d'occupation des véhicules en 2024, consolidant leur rôle de capteur de référence pour la reconnaissance des occupants. Les dispositifs infrarouges, cependant, dépassent la croissance globale, affichant un CAGR de 18,54 % à mesure que les constructeurs recherchent une détection respectueuse de la vie privée dans des conditions de faible luminosité ou de visage couvert. La collaboration industrielle entre les fournisseurs de capteurs d'image et les fabricants de processeurs réduit la latence afin que les alertes se déclenchent en moins de 300 millisecondes, répondant aux recommandations Euro NCAP. Les feuilles de route de réduction des coûts pour le radar 60 GHz et le lancement de puces RGB-IR en boîtier unique valident davantage la voie multi-capteurs et élargissent les niveaux de finition adressables au sein du marché des systèmes de détection d'occupation des véhicules.

Les passerelles de capteurs optimisées par l'IA permettent désormais la fusion sur puce, éliminant le besoin de contrôleurs de domaine discrets et réduisant le poids du câblage jusqu'à 2 kilogrammes par véhicule. Les systèmes d'exploitation sécurisés pour véhicules transmettent les résultats de détection sur les dorsales CAN-FD ou Ethernet-AVB pour une utilisation dans les modules d'airbag adaptatif ou de facturation de covoiturage. Ces développements transforment la détection des occupants d'un périphérique autonome en un nœud central au sein de l'architecture définie par logiciel qui alimente le marché plus large des systèmes de détection d'occupation des véhicules.

Par Type de Véhicule : Les voitures particulières dominent, les robotaxis s'envolent

Les voitures particulières ont capturé 65,53 % de la part du marché des systèmes de détection d'occupation des véhicules en 2024 grâce aux priorités de sécurité familiale et aux délais de conformité imminents aux États-Unis. Les SUV compacts en particulier affichent des taux d'installation élevés car leurs toits plats simplifient le placement des caméras. Les fourgonnettes commerciales légères suivent, portées par les assureurs de flottes qui offrent des primes réduites si la fonctionnalité d'habitacle intelligent est active. Les camions lourds s'appuient sur des modules de fatigue du conducteur qui réutilisent les caméras d'occupation, mais des audits plus stricts sur les heures de service pourraient stimuler l'adoption vers la fin de la décennie.

Les navettes autonomes, bien que actuellement de niche, enregistrent la pente de croissance la plus élevée à mesure que les pilotes de niveau 4 convertissent les apprentissages de simulation en commandes de flotte. Dans les véhicules sans conducteur, les algorithmes de détection doivent reconnaître les passagers obstrués, les animaux de compagnie sans surveillance et même les objets de contrebande, déclenchant des protocoles de réponse à plusieurs niveaux. Ces exigences avancées garantissent que les configurations multimodales restent incontournables, élargissant la base de clients et le potentiel de revenus du marché des systèmes de détection d'occupation des véhicules.

Par Type d'Installation : Le montage en première monte est la norme

Les solutions installées en usine représentaient 85,23 % de la taille du marché des systèmes de détection d'occupation des véhicules en 2024 et se développeront à un CAGR de 16,43 % car seuls les canaux de première monte peuvent répondre aux exigences de calibration de sécurité fonctionnelle (ASIL-B ou supérieur). Les constructeurs intègrent les classificateurs d'occupation dans le micrologiciel de l'ECU de retenue pour contrôler les airbags multi-étages, rendant les rétrofits après-vente irréalisables. Les modèles de déverrouillage à distance introduisent cependant de nouvelles couches de monétisation en permettant aux consommateurs de s'abonner à des packages de détection de présence d'enfant améliorée ou d'identification biométrique quand ils le souhaitent.

Les kits aftermarket se concentrent sur les tableaux de bord de flotte qui visualisent la conformité au port de la ceinture de sécurité ou le nombre de passagers pour optimiser la planification des itinéraires. Pourtant, les barrières légales contre la modification des systèmes de retenue certifiés limitent la pénétration de l'aftermarket, renforçant la suprématie de la première monte et soutenant la croissance des volumes pour le marché des systèmes de détection d'occupation des véhicules.

Par Mode de Détection : Des sièges à l'intelligence globale de l'habitacle

Les tapis de poids et de pression spécifiques aux sièges ont encore généré 54,21 % des revenus en 2024, mais les analyses de présence à l'échelle de l'habitacle progressent à un CAGR de 16,88 % à mesure que les réglementations s'étendent au-delà du simple statut binaire. Les capteurs de nouvelle génération classifient les occupants par âge, posture et direction du regard, alimentant des algorithmes de retenue adaptative. Les données biométriques telles que l'iris ou l'empreinte faciale permettent l'autorisation de paiement sécurisé, transformant l'habitacle en zone d'authentification multifacteur.

L'ensemble de données plus large expose des vecteurs de revenus secondaires — personnalisation des médias, alertes de fraude au covoiturage ou commerce en véhicule — qui améliorent le retour sur investissement pour les constructeurs et encouragent des taux d'adoption d'options plus élevés. Ensemble, ces dynamiques renforcent la feuille de route technologique pour les systèmes complets, assurant une expansion soutenue du marché des systèmes de détection d'occupation des véhicules.

Analyse Géographique

L'Asie-Pacifique détenait 40,12 % du marché des systèmes de détection d'occupation des véhicules en 2024 et devrait afficher un CAGR de 18,96 % jusqu'en 2030, les critères NCAP de la Chine étendant la couverture de surveillance des occupants à chaque segment grand public. Les fournisseurs nationaux, soutenus par des incitations politiques, augmentent la production en volume de capteurs hybrides CMOS-IR pour servir les marques locales, tandis que les multinationales localisent les logiciels ECU pour se conformer aux restrictions d'exportation de données. La réglementation japonaise classe désormais les détecteurs d'occupation comme des dispositifs de contrôle électronique réparables, stimulant la demande d'inspection aftermarket et créant un effet d'entraînement sur les ventes de pièces détachées.

L'Amérique du Nord se classe deuxième, portée par les mandats fédéraux et un écosystème d'assurance mature qui valorise la souscription enrichie par la télématique. Les constructeurs automobiles américains étendent rapidement les combinaisons caméra-radar aux finitions d'entrée de gamme pour respecter le délai de rappel des sièges arrière de 2027, augmentant le débit des usines. Les usines d'assemblage canadiennes suivent des spécifications identiques pour préserver l'homologation transfrontalière, tandis que les installations mexicaines tirent parti de nouveaux accords d'approvisionnement en packs de capteurs pour rester compétitives en termes de coûts. Ces chaînes d'approvisionnement intégrées confèrent à la région une échelle, renforçant sa contribution au marché des systèmes de détection d'occupation des véhicules.

L'Europe affiche des gains réguliers alors que les règles sur les systèmes avancés d'aide à la conduite sont entrées en vigueur en 2024, liant les notes de sécurité cinq étoiles à l'excellence de la surveillance des occupants. Les marques premium allemandes accélèrent l'adoption multi-capteurs, tandis que les constructeurs à plus faibles volumes s'appuient sur des modules clés en main de fournisseurs de rang 1 pour atteindre les objectifs de conformité. Les complexités du RGPD stimulent l'innovation locale en traitement de données en périphérie, et plusieurs start-ups proposent désormais des puces radar à mémoire chiffrée pour exploiter ce créneau. Collectivement, ces forces garantissent à l'Europe une part de revenus ferme de plus de 25 % du marché mondial des systèmes de détection d'occupation des véhicules d'ici le milieu de la décennie.

Paysage Concurrentiel

Le marché des systèmes de détection d'occupation des véhicules affiche une concentration modérée, les cinq premiers fournisseurs de rang 1 représentant environ 62 % de la valeur des ventes de 2024. Bosch approfondit son partenariat d'IA générative avec Microsoft pour comprimer les cycles d'entraînement des algorithmes et livrer des piles de perception clés en main. Continental étend ses gammes aftermarket, proposant des unités radar plug-and-play qui s'intègrent via CAN dans les modules d'avertissement de ceinture de sécurité existants. ZF fusionne ses divisions châssis et sécurité active, tirant parti des commandes de freinage par câble pour vendre en complément des packages de détection en habitacle.

Les spécialistes des composants affûtent leur différenciation par l'innovation en matière de capteurs : la puce à obturateur global RGB-IR d'OMNIVISION réduit le nombre de pièces de 30 %, tandis que le MMIC radar 60 GHz d'Infineon fait baisser les coûts pour les finitions d'entrée de gamme. Les acteurs axés sur le logiciel tels que Smart Eye et Aptiv promeuvent des classificateurs entraînés dans le cloud qui s'adaptent aux nouvelles lois géopolitiques sur la vie privée via des mises à jour à distance. L'activité en matière de brevets reste soutenue ; le dépôt de brevet de Tesla sur un algorithme mixte de présence par poids laisse entrevoir une nouvelle logique pour améliorer l'identification des jeunes enfants sans entrée caméra. Pris ensemble, ces mouvements révèlent une course pour posséder la couche de fusion qui décidera du leadership à long terme au sein du marché des systèmes de détection d'occupation des véhicules.

Leaders du Secteur des Systèmes de Détection d'Occupation des Véhicules

Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Aptiv Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : FORVIA et Smart Eye ont dévoilé un module d'authentification biométrique par iris et reconnaissance faciale qui exploite les caméras de surveillance du conducteur existantes pour autoriser les achats en voiture.

- Mars 2025 : L'Agence californienne de protection de la vie privée a infligé à Honda une amende de 632 500 USD pour violations de la protection des données des véhicules connectés, soulignant le contrôle réglementaire sur les pipelines de données des occupants.

- Janvier 2025 : L'Université Aalto a présenté une photodiode infrarouge 1,55 µm plus réactive qui améliore la détection infrarouge automobile de 35 %.

- Décembre 2024 : La NHTSA a publié sa règle finale sur le rappel de ceinture de sécurité imposant des alertes d'occupation des sièges arrière d'ici septembre 2027.

Portée du Rapport Mondial sur le Marché des Systèmes de Détection d'Occupation des Véhicules

| Caméras à Vision |

| Capteurs Ultrasoniques |

| Radar à Ondes Millimétriques (24/60 GHz) |

| Capteurs de Pression et de Poids |

| Capteurs Infrarouges (IR) |

| Voitures Particulières |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Lourds |

| Robotaxis et Navettes Autonomes |

| Monté en Première Monte |

| Aftermarket |

| Détection d'Occupation des Sièges |

| Détection d'Occupation / Présence dans l'Habitacle |

| Détection d'Enfant Oublié |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie de Capteur | Caméras à Vision | ||

| Capteurs Ultrasoniques | |||

| Radar à Ondes Millimétriques (24/60 GHz) | |||

| Capteurs de Pression et de Poids | |||

| Capteurs Infrarouges (IR) | |||

| Par Type de Véhicule | Voitures Particulières | ||

| Véhicules Commerciaux Légers | |||

| Véhicules Commerciaux Lourds | |||

| Robotaxis et Navettes Autonomes | |||

| Par Type d'Installation | Monté en Première Monte | ||

| Aftermarket | |||

| Par Mode de Détection | Détection d'Occupation des Sièges | ||

| Détection d'Occupation / Présence dans l'Habitacle | |||

| Détection d'Enfant Oublié | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de détection d'occupation des véhicules en 2025 ?

La taille du marché des systèmes de détection d'occupation des véhicules a atteint 1,17 milliard USD en 2025 et est en bonne voie pour atteindre 2,38 milliards USD d'ici 2030.

Quelles réglementations stimulent l'adoption rapide ?

Le mandat de rappel des sièges arrière de la NHTSA effectif en septembre 2027 et les exigences de l'UE en matière de systèmes avancés d'aide à la conduite de juillet 2024 imposent une intégration standard dans les nouveaux véhicules.

Quel type de capteur connaît la croissance la plus rapide ?

Les capteurs infrarouges se développent à un CAGR de 18,54 % car ils fonctionnent bien en faible luminosité et protègent la vie privée des passagers.

Pourquoi l'Asie-Pacifique est-elle en tête du marché ?

La mise à jour NCAP 2024 de la Chine et les nouvelles règles de maintenance du Japon créent une demande de conformité à grande échelle, donnant à l'Asie-Pacifique une part de 40,12 % et le taux de croissance régional le plus élevé.

Comment les assureurs utilisent-ils les données d'occupation ?

Des programmes comme AAA OnBoard combinent les informations sur les occupants avec les métriques de conduite pour affiner l'évaluation des risques et offrir des réductions de primes allant jusqu'à 30 %.

Les kits aftermarket peuvent-ils être installés facilement ?

Les solutions aftermarket existent mais restent limitées aux analyses de flotte non liées à la sécurité car les règles réglementaires interdisent souvent la modification des systèmes de retenue calibrés en usine.

Dernière mise à jour de la page le: