Taille et Part du Marché de la Maintenance et des Services de Flottes de Véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

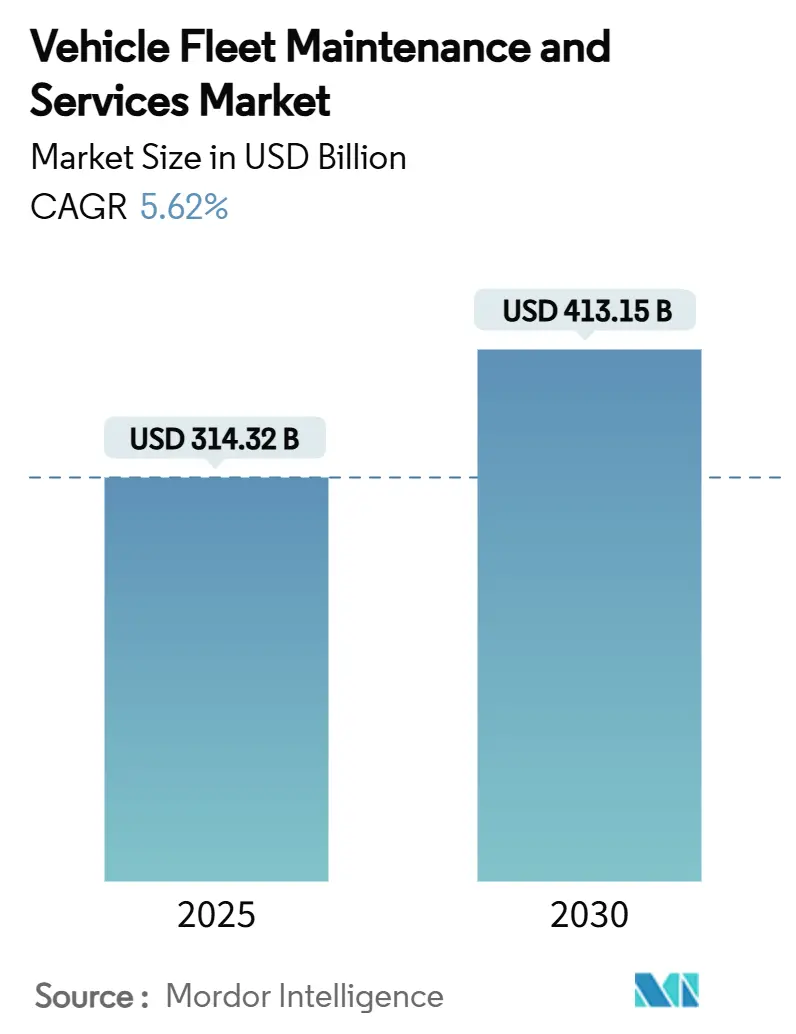

| Taille du Marché (2025) | 314.32 Milliards de dollars |

| Taille du Marché (2030) | 413.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.62% CAGR |

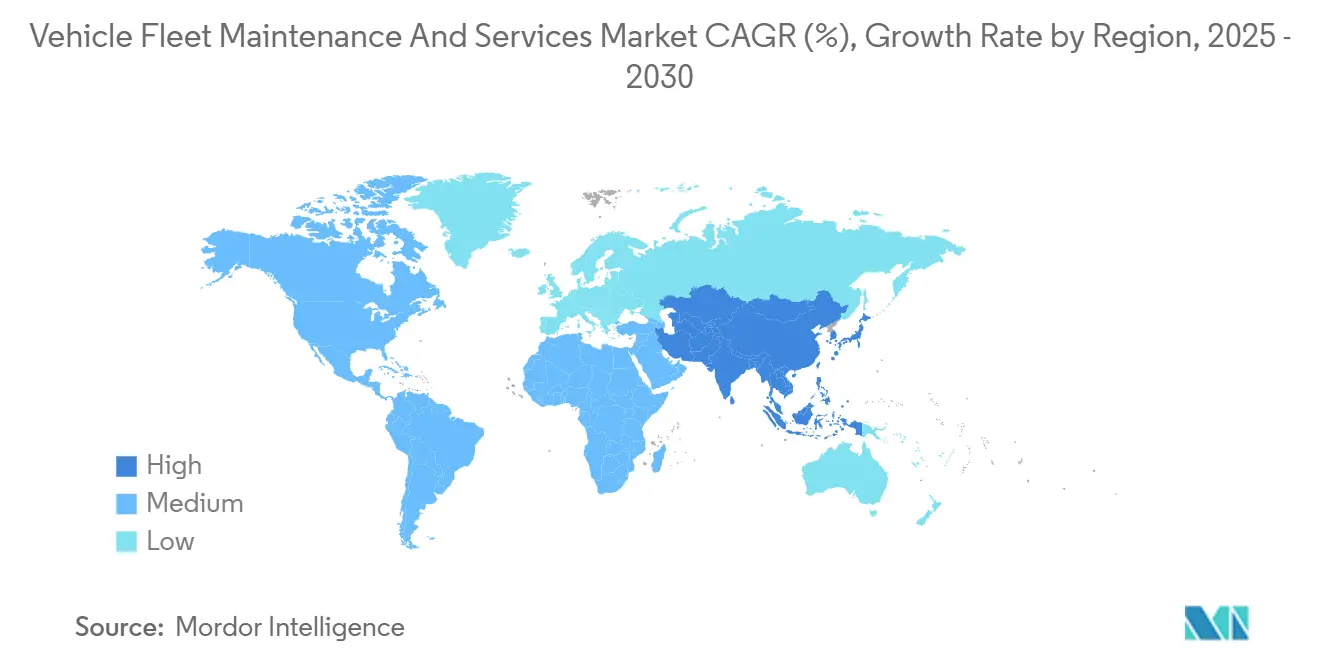

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Maintenance et des Services de Flottes de Véhicules par Mordor Intelligence

Le marché de la maintenance et des services de flottes de véhicules était évalué à 314,32 milliards USD en 2025 et devrait atteindre 413,15 milliards USD d'ici 2030, ce qui correspond à un CAGR de 5,62 %. Cette expansion est soutenue par des mandats d'inspection plus stricts de la Federal Motor Carrier Safety Administration (FMCSA), la montée en puissance rapide des réseaux logistiques du commerce électronique et la généralisation des stratégies de maintenance prédictive basées sur la télématique, qui réduisent les temps d'arrêt et les coûts de réparation. Les voitures particulières génèrent toujours le plus grand volume de revenus, mais les véhicules utilitaires légers (VUL) sont désormais le principal moteur de croissance, les détaillants cherchant à raccourcir les délais de livraison du dernier kilomètre. Une utilisation élevée des véhicules intensifie l'usure, stimulant la demande de forfaits de maintenance préventive externalisés et de réparations mobiles sur site. Parallèlement, la prévision de la demande de pièces détachées par intelligence artificielle et les mises à jour logicielles à distance (OTA) constituent des sources de revenus émergentes, les flottes cherchant à aller au-delà des contrats de service conventionnels. La consolidation s'accélère : les grands fabricants de pneumatiques, les fournisseurs de télématique et les sociétés de location de services complets acquièrent des réseaux de réparation de taille moyenne pour construire des écosystèmes de services de bout en bout garantissant la disponibilité des véhicules et fidélisant les ventes de pièces détachées.

Points Clés du Rapport

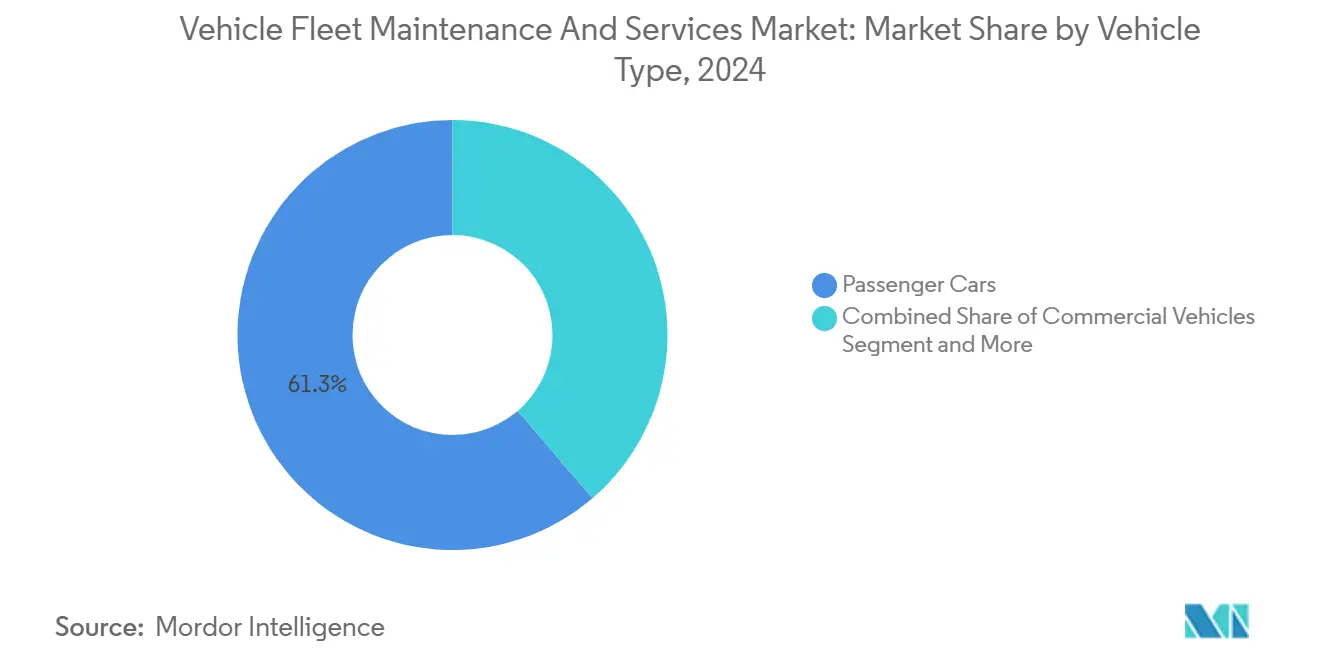

- Par type de véhicule, les voitures particulières ont représenté 61,29 % de la part du marché de la maintenance et des services de flottes de véhicules en 2024, tandis que les véhicules utilitaires légers devraient progresser à un CAGR de 9,42 % jusqu'en 2030.

- Par type de service, la maintenance préventive a capté 32,51 % de la part du marché de la maintenance et des services de flottes de véhicules en 2024 ; les diagnostics pilotés par télématique devraient se développer à un CAGR de 8,39 % jusqu'en 2030.

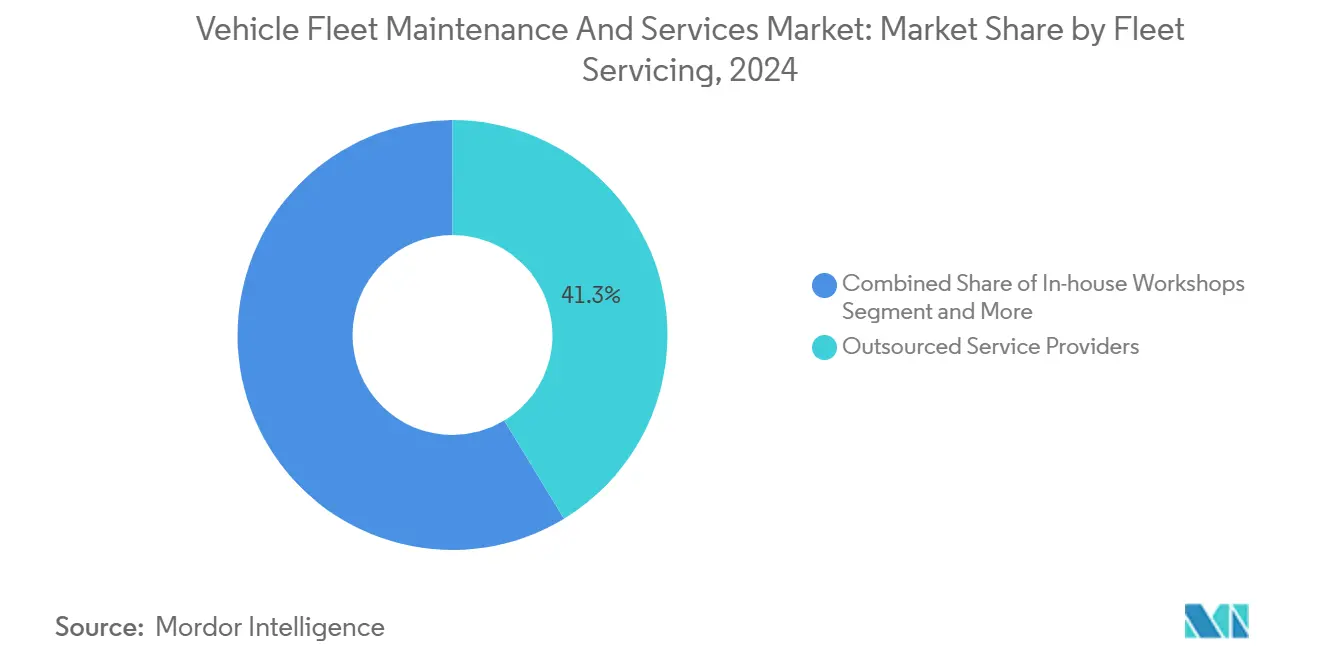

- Par modèle de prestation de services aux flottes, les prestataires de services externalisés ont contrôlé 41,32 % de la taille du marché de la maintenance et des services de flottes de véhicules en 2024. En revanche, les services de réparation mobile affichent les perspectives de croissance les plus rapides avec un CAGR de 8,31 % jusqu'en 2030.

- Par type de propriété, les flottes d'entreprises privées ont représenté 42,14 % de la part du marché de la maintenance et des services de flottes de véhicules en 2024, tandis que les entreprises de logistique et de fret ont affiché le CAGR prévisionnel le plus élevé à 9,71 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec 37,28 % de la part du marché de la maintenance et des services de flottes de véhicules en 2024 ; l'Asie-Pacifique est en passe de connaître l'expansion régionale la plus rapide avec un CAGR de 8,63 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Maintenance et des Services de Flottes de Véhicules

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Flottes Commerciales Tirée par le Commerce Électronique | +1.8% | Corridors de livraison urbaine dans le monde entier | Court terme (≤ 2 ans) |

| Maintenance Prédictive Basée sur la Télématique | +1.2% | Amérique du Nord, Europe, progression mondiale | Moyen terme (2-4 ans) |

| Vieillissement Moyen du Parc de Véhicules | +0.9% | Marchés matures en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Inspections Obligatoires de Sécurité et d'Émissions | +0.7% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Prévision de la Demande de Pièces Détachées par Intelligence Artificielle | +0.7% | Précurseurs en Asie-Pacifique, extension à toutes les régions | Moyen terme (2-4 ans) |

| Revenus de Services Générés par les Mises à Jour Logicielles OTA | +0.5% | Segments de véhicules haut de gamme dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Flottes Commerciales Tirées par le Commerce Électronique

Les volumes de colis du dernier kilomètre ne cessent d'augmenter et devraient dynamiser le secteur mondial de la livraison du dernier kilomètre. Les centres du programme Delivery Service Partner d'Amazon illustrent comment des bases de conducteurs concentrées créent une demande de maintenance localisée, les ateliers de réparation indépendants signalant un nombre plus élevé de réparations courantes de rétroviseurs et de poignées de portes sur ces fourgonnettes. Les offres de livraison le jour même, désormais proposées par les opérateurs logistiques, compriment les fenêtres de service et renforcent l'attrait des unités de réparation mobile qui remettent les véhicules en état sur le quai de chargement. Les premiers pilotes impliquant des camions de livraison électriques à batterie — tels que la collaboration d'Uber Freight avec WattEV — ajoutent des diagnostics haute tension et l'entretien des systèmes de charge au programme de service standard.

Développement de la Maintenance Prédictive Basée sur la Télématique

La plupart des gestionnaires de flottes déploient désormais la télématique, et des appareils connectés sont installés sur un nombre plus restreint de véhicules commerciaux dans le monde. La plateforme Catalyst AI de Penske analyse 100 milliards de points de données par an, évitant environ 90 000 pannes annuellement et réduisant les temps de réparation jusqu'à 60 minutes[1]« Résultats de la Maintenance Préventive Catalyst AI », Penske Transportation Solutions, penske.com. Une telle planification basée sur les données réduit les dépenses de maintenance de 10 à 40 % tout en divisant par deux les temps d'arrêt non planifiés par rapport aux modèles réactifs. La piste d'audit numérique qui en résulte simplifie également la conformité aux règles de tenue des registres de la FMCSA, offrant aux flottes des incitations réglementaires et économiques tangibles pour étendre leurs déploiements.

Vieillissement Moyen du Parc de Véhicules et Volumes Hors Garantie

Bien que les cycles de remplacement se soient temporairement raccourcis après les pénuries de l'ère pandémique, la plupart des véhicules commerciaux se situent désormais dans la tranche de 1 à 4 ans, et les flottes conservent les unités plus anciennes plus longtemps pour différer les dépenses liées aux nouveaux véhicules. La maintenance peut absorber le budget d'exploitation de la flotte, et ce poste de dépense augmente fortement à mesure que la complexité mécanique s'accroît avec l'âge. Le 49 CFR Partie 396 de la FMCSA oblige toujours à une maintenance systématique quel que soit le kilométrage, ce qui garantit une demande de réparation tout au long des cycles de vie prolongés des actifs.

Prévision de la Demande de Pièces Détachées par Intelligence Artificielle pour Améliorer la Disponibilité

Les applications d'apprentissage automatique dans la logistique des pièces détachées combinent désormais l'analyse de survie avec des données environnementales pour identifier les fenêtres de défaillance, permettant aux distributeurs de positionner les stocks plus près des chantiers et d'économiser aux transporteurs des heures de temps d'immobilisation. Les constructeurs automobiles qui ont intégré ces algorithmes font état de gains d'automatisation des processus de 30 % dans les entrepôts et d'une accélération sensible de la préparation des commandes. Dans les flottes de transport maritime, des modèles similaires ont permis de réduire les coûts sur des horizons de deux ans en optimisant les commandes en gros et en rationalisant les listes de fournisseurs[2]« Optimisation par Apprentissage Automatique dans les Flottes de Transport Maritime », Journal of Industrial Engineering and Management, journaloieam.com. Alors que les pénuries de semi-conducteurs et de capteurs ABS persistent, la vision prédictive est devenue indispensable pour maintenir en service les actifs à forte utilisation.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Techniciens Certifiés | -0.8% | Aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement pour les Pièces Critiques | -0.6% | Mondiale, plus visible dans les composants de haute technologie | Court terme (≤ 2 ans) |

| Barrières liées à la Complexité des Groupes Motopropulseurs Électriques | -0.5% | Marchés développés avec une pénétration croissante des véhicules électriques | Moyen terme (2-4 ans) |

| Conflits sur la Propriété des Données | -0.4% | Axe réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens Certifiés Faisant Grimper les Coûts de Main-d'Œuvre

Les centres de service ont augmenté leurs tarifs de main-d'œuvre en réponse à l'intensification de la concurrence salariale. Avec la hausse des départs à la retraite et des exigences réglementaires telles que la certification des inspecteurs de la FMCSA qui réduisent le vivier de talents disponibles, les flottes se tournent vers des primes à l'embauche et des apprentissages en cours d'emploi. Cependant, ces stratégies ont entraîné une augmentation des coûts de maintenance et une compression des marges bénéficiaires.

Complexité des Groupes Motopropulseurs Électriques Limitant les Ateliers Indépendants

Les garages indépendants peinent à justifier les investissements en capital nécessaires pour les outils haute tension, les baies de travail isolées et les abonnements aux logiciels des constructeurs. L'expérience de Hertz montre que les réparations de véhicules électriques peuvent être deux fois plus coûteuses que celles des véhicules à combustion interne, en raison de la rareté des pièces et de la main-d'œuvre spécialisée[3]« Mise à Jour Investisseurs T2 2025 », Hertz Global Holdings, hertz.com. Les remplacements de batteries augmentent et les cycles de réparation s'allongent, érodant la disponibilité des flottes à grande échelle. Bien que des initiatives de formation du National Institute for Automotive Service Excellence (ASE) soient en cours, leur adoption reste modeste, laissant les réseaux de concessionnaires des constructeurs comme canal de réparation par défaut et limitant la découverte concurrentielle des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : L'Intégration Commerciale Renforce la Part des Véhicules Utilitaires Légers

Les voitures particulières ont dominé les revenus, contribuant à hauteur de 61,29 % de la part du marché de la maintenance et des services de flottes de véhicules en 2024. Leur force réside dans des réseaux de concessionnaires matures et des calendriers de service standardisés qui simplifient les contrats d'externalisation. Cependant, le marché de la maintenance et des services de flottes de véhicules connaît un pivot rapide vers les véhicules utilitaires légers, dont le CAGR est prévu à 9,42 % jusqu'en 2030, à mesure que les détaillants omnicanaux développent leurs opérations de livraison du dernier kilomètre. Le matériel de télématique est de plus en plus intégré dans les spécifications d'usine des fourgonnettes, accélérant l'adoption de la maintenance prédictive et augmentant la valeur contractuelle par véhicule.

Les camions de plus fort tonnage attirent également l'attention à mesure que les dépenses fédérales en infrastructures relancent les volumes de fret. Les unités de tonnage moyen bénéficient des réglementations sur les émissions urbaines qui poussent les flottes à adopter des groupes motopropulseurs plus propres. Dans le même temps, les tracteurs lourds profitent du rebond du fret sur les corridors entre les grands ports et les hubs intérieurs. En raison d'environnements d'exploitation difficiles et d'une demande de pièces spécialisées, les engins hors route — camions miniers, chargeuses de chantier et tracteurs agricoles — restent un segment de niche mais lucratif du secteur de la maintenance et des services de flottes de véhicules. La surveillance numérique de la pression des pneumatiques et les diagnostics à distance alimentent désormais des données exploitables vers des tours de contrôle centralisées, intégrant davantage ces véhicules dans les écosystèmes de services courants.

Par Type de Service de Maintenance et de Réparation : Les Routines Basées sur les Données Redéfinissent la Valeur

Les forfaits de maintenance préventive ont représenté 32,51 % des revenus de 2024, confirmant leur rôle de fondement du programme de conformité de chaque flotte. La croissance du segment reste stable, les règles de la FMCSA imposant des inspections périodiques, mais la maturité des calendriers de vidange et de remplacement des plaquettes de frein limite le potentiel de hausse. La détection à distance des pannes permet de planifier les temps d'arrêt pendant les périodes de faible demande, améliorant la disponibilité des actifs et justifiant des tarifs de service premium.

La réparation carrosserie maintient des volumes stables, soutenue par la densité du trafic routier et les obligations d'assurance. Les interventions correctives d'urgence reculent progressivement à mesure que l'analyse prédictive redirige les services vers des fenêtres pré-défaillance. Les pneumatiques, les batteries et les lubrifiants sont des articles à haute fréquence, soutenant des flux de revenus récurrents pour les chaînes nationales. Les solutions de réparation mobile, dont la croissance annuelle est projetée à 8,31 %, capitalisent sur le temps des conducteurs en dépôt pour effectuer des réparations sans remorquage, une efficacité qui résonne avec la disponibilité des flottes. Les mises à jour OTA fournissent une couche de revenus d'abonnement émergente, en particulier pour les fourgonnettes électriques dont le logiciel de l'unité de traction peut être révisé sans visites en atelier.

Par Modèle de Prestation de Services aux Flottes : Le Mix d'Externalisation Évolue vers le Support sur Site

Les prestataires de services externalisés ont capté 41,32 % des revenus de 2024, les opérateurs se concentrant sur leurs activités de transport principales et confiant les travaux mécaniques à des spécialistes. Les grands conglomérats regroupent l'approvisionnement en pièces, la réparation mobile et l'administration des garanties en une seule facture, réduisant la complexité administrative pour les expéditeurs. Les modèles hybrides se multiplient : les flottes conservent des baies de service rapide internes pour les inspections tout en externalisant les réparations lourdes à des centres multi-marques. Le sous-segment mobile, en expansion à un CAGR de 8,31 %, illustre cette convergence ; l'acquisition de Pit Stop Fleet Service par Ryder a étendu son empreinte mobile nationale et intégré une technologie de diagnostic qui envoie directement des camions vers les unités en panne.

Les flottes municipales et de défense maintiennent d'importants ateliers internes pour des raisons de sécurité et de disponibilité opérationnelle critique. Pourtant, même ces entités testent des programmes de gestion des stocks par les fournisseurs qui transfèrent la planification des pièces aux fournisseurs, une tactique d'abord adoptée dans le transport routier privé. Des accords de partage de données sous-tendent de tels arrangements, apportant de la transparence mais suscitant également des débats sur les limites de la propriété intellectuelle, une contrainte mentionnée précédemment.

Par Type de Propriété de Flotte : Les Opérateurs Logistiques Génèrent le Volume, les Entreprises Maintiennent l'Échelle

Les flottes d'entreprises privées ont généré 42,14 % des revenus de 2024, ancrées par les secteurs diversifiés du commerce de détail et de l'énergie. Leur pouvoir d'achat leur permet d'obtenir des remises sur les pièces en gros, et leurs plans stables de remplacement des actifs offrent aux prestataires de services des volumes prévisibles. Les transporteurs logistiques et de fret, cependant, afficheront la plus forte croissance unitaire, ajoutant des véhicules à un CAGR de 9,71 % jusqu'en 2030. Les exigences de livraison le jour même, de point à point, nécessitent une utilisation élevée et des modèles de maintenance tolérants qui absorbent les réparations de nuit et les échanges proactifs de pièces pour éviter les dépassements de fenêtres de livraison.

Les sociétés de location et de leasing présentent des dynamiques de rotation uniques : des heures d'utilisation élevées compriment les intervalles de service, tandis que les valeurs de revente dépendent de l'historique de maintenance documenté. Les flottes gouvernementales, régies par des appels d'offres publics, privilégient les contrats à long terme à prix fixe qui constituent une ancre de gestion des risques pour les prestataires dans un contexte de volatilité du marché.

Analyse Géographique

L'Amérique du Nord a conservé son leadership avec 37,28 % des revenus en 2024. Les réglementations de maintenance bien définies de la FMCSA, la forte pénétration de la télématique et un réseau dense de chaînes nationales garantissent un flux régulier de contrats externalisés. Cependant, les pénuries chroniques de techniciens et l'inflation salariale font monter les bases de coûts, poussant les flottes à adopter des unités mobiles qui maximisent les heures de travail facturables. La modernisation de l'usine Goodyear de Napanee au Canada pour 575 millions CAD souligne la poursuite des investissements dans l'approvisionnement local en pneumatiques pour soutenir le déploiement des véhicules électriques.

L'Asie-Pacifique progressera le plus rapidement à un CAGR de 8,63 % jusqu'en 2030, la Chine, l'Inde et l'Asie du Sud-Est modernisant leurs flottes commerciales. Le marché des camions lourds en Chine a rebondi à 900 000 unités en 2023, et la préférence croissante pour les motorisations au gaz et électriques a multiplié les exigences de service spécialisé. En Inde, l'adoption plus large des contrats de maintenance préventive, désormais associés à des packages de financement, s'accélère après que les chocs de la chaîne d'approvisionnement ont incité les transporteurs à rechercher des garanties de disponibilité. Cependant, la couverture de service fragmentée et les réglementations nationales variables tempèrent la rentabilité à court terme.

L'Europe maintient une croissance solide, portée par la réglementation. Les normes d'émissions Euro VI et les dispositions d'accès aux données des propriétaires de la loi européenne sur les données encouragent les investissements dans la maintenance prédictive tout en apportant une clarté juridique sur les flux de télématique. Le retrait stratégique de Bridgestone de la Chine pour se recentrer sur les marchés européens de voitures particulières haut de gamme indique une spécialisation régionale accrue. Par ailleurs, les États du Conseil de Coopération du Golfe et l'Amérique latine représentent des marchés émergents, combinant une activité de construction croissante avec des infrastructures de service relativement jeunes qui invitent les coentreprises étrangères.

Paysage Concurrentiel

Le champ concurrentiel est évalué comme modérément concentré. L'acquisition de Cardinal Logistics par Ryder System pour 302 millions USD a renforcé ses volumes de maintenance basés sur les itinéraires. La division flottes de Cox Automotive a dépassé 1 500 techniciens en combinant des acquisitions avec son programme FleeTec Academy pour neutraliser la pénurie de main-d'œuvre.

Les fabricants de pneumatiques utilisent les données des pneumatiques connectés pour vendre des forfaits de maintenance complémentaires. L'abonnement de pneus en tant que service de Goodyear a réduit les pannes d'urgence de 80 % pour les flottes pilotes, prouvant que les modèles basés sur les données peuvent associer le caoutchouc et la main-d'œuvre de réparation. La collaboration de Bridgestone avec Geotab fusionne la télématique des pneumatiques et des véhicules, offrant aux flottes un tableau de bord qui signale les anomalies de pression et planifie automatiquement les interventions de service. Les fournisseurs de télématique sont tout aussi actifs en matière d'acquisitions, intégrant des entreprises de réparation mobile pour monétiser les alertes de diagnostic dans les minutes suivant l'apparition d'un code de panne. Les réseaux de réparation indépendants, bien que fragmentés, se regroupent via la franchise pour défendre les relations locales.

Leaders du Secteur de la Maintenance et des Services de Flottes de Véhicules

Bridgestone Fleet Solutions

The Goodyear Tire & Rubber Company

Continental AG

Bosch Mobility Services

Penske Truck Leasing

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Amerit Fleet Solutions s'est associée à New Mountain Capital pour accélérer son expansion géographique, en ajoutant des techniciens de terrain et des unités mobiles.

- Juillet 2024 : Ryder a acquis Pit Stop Fleet Service, intégrant son logiciel de réparation mobile propriétaire et ses techniciens dans la matrice de services de Ryder.

Portée du Rapport Mondial sur le Marché de la Maintenance et des Services de Flottes de Véhicules

| Voitures Particulières | |

| Véhicules Commerciaux | Véhicules Utilitaires Légers |

| Véhicules Commerciaux de Tonnage Moyen et Lourd | |

| Autobus et Autocars | |

| Tracteurs | |

| Véhicules Hors Route |

| Maintenance Préventive |

| Diagnostics Pilotés par Télématique |

| Réparations Carrosserie après Collision |

| Réparations d'Urgence et Correctives |

| Pneumatiques, Freins, Batteries et Lubrifiants |

| Autres |

| Ateliers Internes |

| Prestataires de Services Externalisés |

| Services de Réparation Mobile |

| Autres (Modèles Hybrides) |

| Flottes d'Entreprises Privées |

| Flottes Gouvernementales |

| Sociétés de Location et de Leasing |

| Entreprises de Logistique et de Fret |

| Autres (Agriculture, Énergie, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux | Véhicules Utilitaires Légers | |

| Véhicules Commerciaux de Tonnage Moyen et Lourd | ||

| Autobus et Autocars | ||

| Tracteurs | ||

| Véhicules Hors Route | ||

| Par Type de Service de Maintenance et de Réparation | Maintenance Préventive | |

| Diagnostics Pilotés par Télématique | ||

| Réparations Carrosserie après Collision | ||

| Réparations d'Urgence et Correctives | ||

| Pneumatiques, Freins, Batteries et Lubrifiants | ||

| Autres | ||

| Par Prestation de Services aux Flottes | Ateliers Internes | |

| Prestataires de Services Externalisés | ||

| Services de Réparation Mobile | ||

| Autres (Modèles Hybrides) | ||

| Par Type de Propriété de Flotte | Flottes d'Entreprises Privées | |

| Flottes Gouvernementales | ||

| Sociétés de Location et de Leasing | ||

| Entreprises de Logistique et de Fret | ||

| Autres (Agriculture, Énergie, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la maintenance et des services de flottes de véhicules en 2025 ?

Le secteur a généré 314,32 milliards USD de revenus en 2025 et devrait croître jusqu'à 413,15 milliards USD d'ici 2030.

Quel est le CAGR prévu pour les services de maintenance de flottes jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 5,62 % sur la période 2025-2030.

Quelle catégorie de véhicules connaîtra la croissance la plus rapide en termes de demande de services ?

Les véhicules utilitaires légers devraient afficher un CAGR de 9,42 %, portés par les flottes de livraison du commerce électronique.

Pourquoi la maintenance prédictive devient-elle courante ?

La télématique et l'analytique par intelligence artificielle réduisent les dépenses totales de maintenance jusqu'à 40 % et divisent par deux les temps d'arrêt tout en soutenant la conformité à la FMCSA.

Comment les services de réparation mobile transforment-ils l'entretien des flottes ?

Les techniciens mobiles éliminent le besoin de navettes de véhicules, soutenant les objectifs de disponibilité, et leur croissance annuelle est projetée à 8,31 %.

Dernière mise à jour de la page le: