Taille et Part du Marché des Huiles Végétales dans la Beauté et les Soins Personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

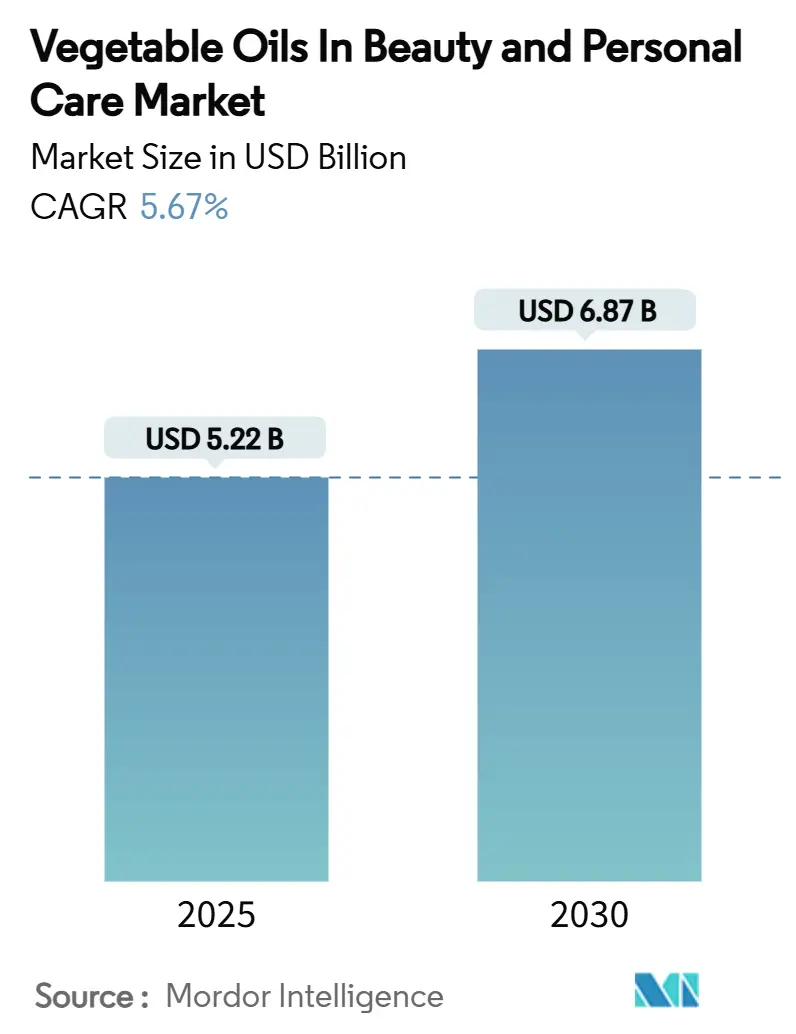

| Taille du Marché (2025) | 5.22 Milliards de dollars |

| Taille du Marché (2030) | 6.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.67% CAGR |

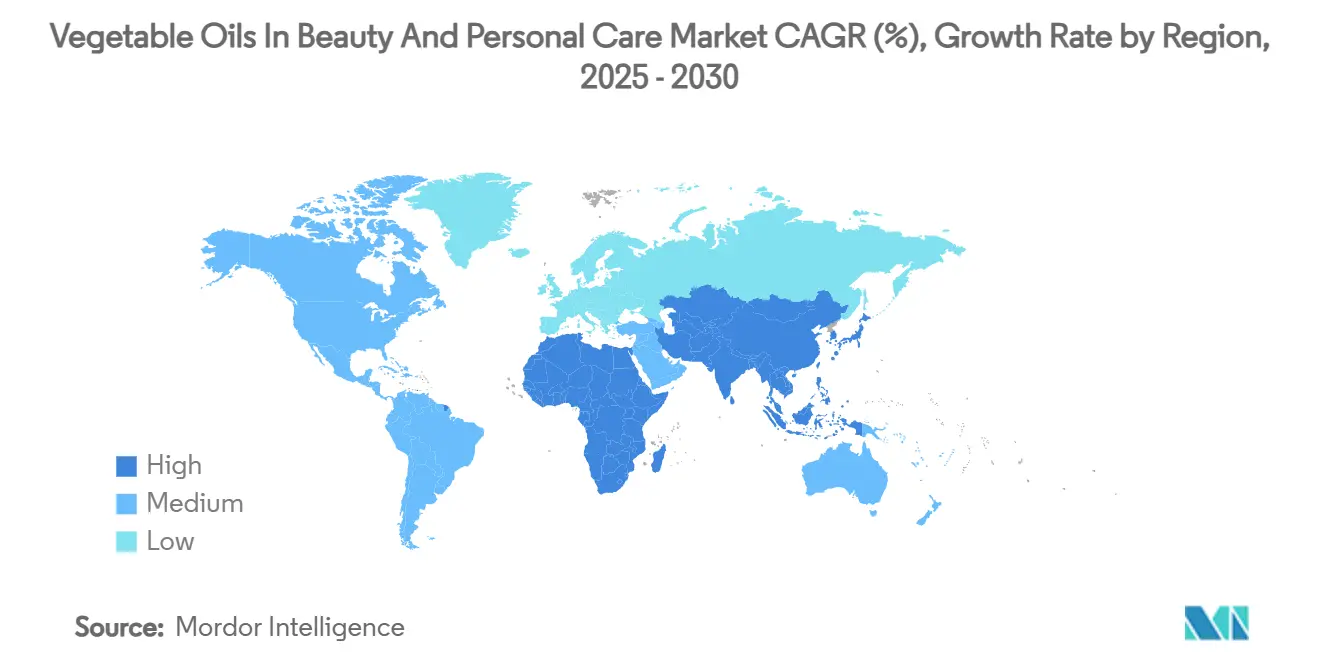

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

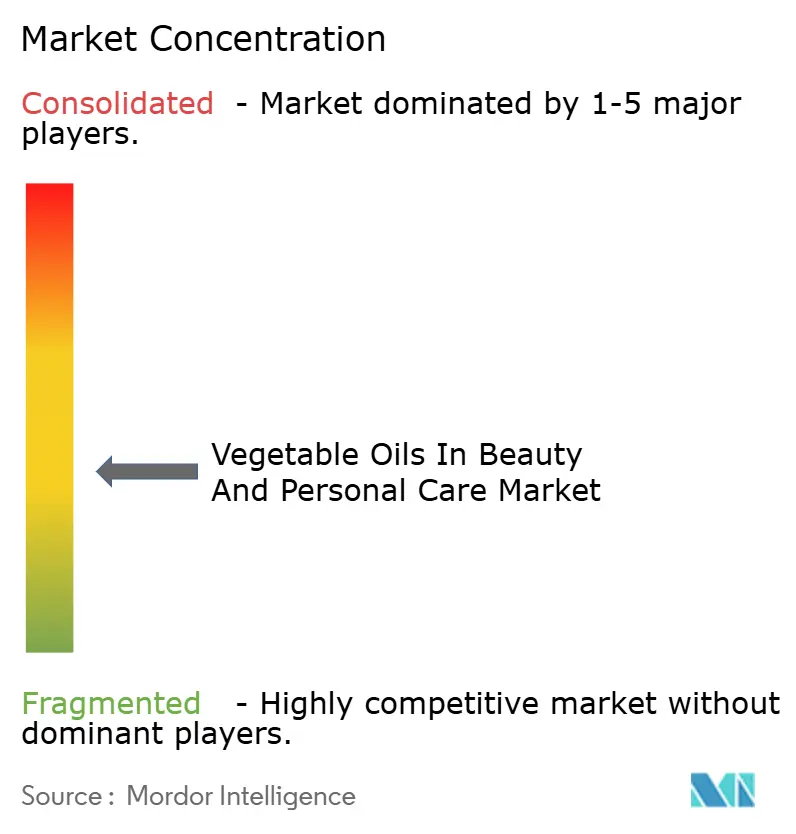

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Huiles Végétales dans la Beauté et les Soins Personnels par Mordor Intelligence

La taille du marché des huiles végétales dans la beauté et les soins personnels devrait être évaluée à 5,22 milliards USD en 2025 et est prévue pour atteindre 6,87 milliards USD d'ici 2030, avec une croissance à un CAGR de 5,67 % durant la période de prévision. La montée en puissance de la demande d'émollients d'origine végétale, conjuguée aux évolutions réglementaires favorisant des ingrédients plus sûrs et aux avancées en matière d'efficacité d'extraction, stimule leur adoption dans les soins de la peau, les soins capillaires et les parfums. Des techniques telles que l'extraction au CO₂ supercritique et le séchage à faible énergie permettent désormais de conserver jusqu'à 90 % des bioactifs délicats, offrant aux marques un avantage concurrentiel en termes de qualité et renforçant leurs affirmations de label propre. Les grands conglomérats de la beauté garantissent un approvisionnement durable grâce à l'intégration verticale et aux collaborations avec des experts en matières premières. En revanche, les entités plus petites se taillent une niche en mettant l'accent sur la narration de provenance et l'efficacité spécialisée. Cependant, des défis persistent : les vulnérabilités de la chaîne d'approvisionnement liées aux fluctuations climatiques, les retards de certification et les problèmes d'adultération compriment les marges. Cela a conduit à des investissements accrus dans la traçabilité et les tests de qualité rigoureux.

Principaux Enseignements du Rapport

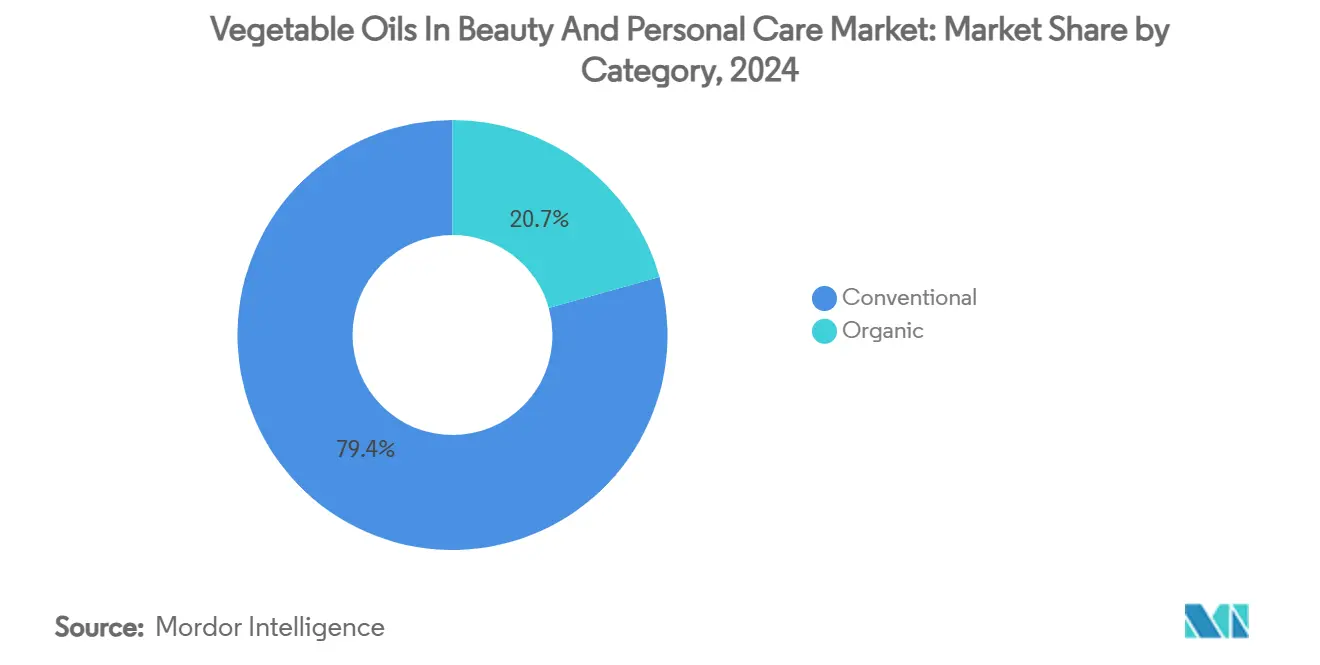

- Par catégorie, les huiles conventionnelles ont dominé avec 79,35 % des revenus en 2024, tandis que le segment biologique devrait se développer à un CAGR de 8,63 % jusqu'en 2030.

- Par type de produit, l'huile de coco a capté 34,12 % des ventes en 2024 ; l'huile de ricin devrait afficher un CAGR de 7,26 % jusqu'en 2030.

- Par application, les soins de la peau représentaient 47,76 % de la valeur en 2024, tandis que la parfumerie et l'aromathérapie progressent à un CAGR de 9,74 % sur le même horizon.

- Par géographie, l'Asie-Pacifique détenait une part de 42,31 % en 2024, et la région Moyen-Orient et Afrique devrait progresser à un CAGR de 8,16 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Huiles Végétales dans la Beauté et les Soins Personnels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Innovations en matière d'extraction et de conservation | +1.2% | Europe et Amérique du Nord, déploiement mondial | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur des émollients naturels | +0.9% | UE et Amérique du Nord, répercussion sur l'APAC | Court terme (≤ 2 ans) |

| Avancées technologiques en formulation | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Essor du mouvement de la beauté propre | +1.1% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Tests de qualité hyperspectraux | +0.6% | Marchés développés en premier lieu | Long terme (≥ 4 ans) |

| Demande de transparence sur les ingrédients | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Innovations en Matière d'Extraction et de Conservation

Les systèmes au CO₂ supercritique affichent désormais des rendements d'extraction dépassant 90 %, tout en évitant les résidus de solvants. Cela préserve non seulement les précieux polyphénols et tocophérols, mais améliore également les performances de la barrière cutanée[1]Source : S. M. Pourmortazavi, « Extraction de fluides supercritiques des huiles essentielles », TrAC Trends in Analytical Chemistry, sciencedirect.com. Par ailleurs, le procédé innovant de Zéodration à faible énergie de Croda minimise les dommages thermiques, offrant aux formulateurs une poudre prête à l'emploi avec une empreinte carbone réduite. Des techniques telles que les méthodes assistées par micro-ondes et enzymatiques réduisent non seulement les temps de traitement et la consommation d'énergie, mais facilitent également des productions en petits lots. Cela est particulièrement attrayant pour les marques premium qui mettent en avant la narration du terroir. Les marques qui adoptent rapidement ces technologies bénéficient d'un pouvoir de fixation des prix accru, car elles peuvent clairement mettre en avant leurs réalisations en matière de durabilité et leurs avantages fonctionnels sur les emballages. Les organismes de réglementation renforçant leurs exigences sur les limites de solvants résiduels et les déclarations carbone, les producteurs grand public ressentent la pression de se moderniser, ce qui accélère le retour sur investissement.

Pression Réglementaire en Faveur des Émollients Naturels

En vertu du 21 CFR Partie 701, la FDA américaine impose désormais la divulgation complète des ingrédients, poussant les formulateurs à adopter des étiquettes plus courtes et plus reconnaissables, mettant principalement en avant les huiles végétales[2]Source : Agence américaine des produits alimentaires et médicamenteux, « 21 CFR Partie 701 – Étiquetage des cosmétiques », ecfr.gov. En Europe, une interdiction de certains cancérogènes en 2025 entraîne des reformulations, ouvrant la voie aux huiles naturelles pour remplacer les esters synthétiques dans les références existantes. De plus, les réglementations au niveau des États, comme la loi sur les cosmétiques sans substances toxiques de l'État de Washington, augmentent les coûts de conformité pour les ingrédients d'origine pétrolière. Parallèlement, les restrictions de l'UE sur les microplastiques accélèrent la recherche de modificateurs de rhéologie biodégradables à base d'huile. Les marques disposant de portefeuilles botaniques établis sont bien positionnées pour la transition du marché, tandis que celles qui sont en retard font face au double défi de l'écoulement des anciens stocks et du financement des reformulations.

Essor du Mouvement de la Beauté Propre

Alors que les consommateurs optent de plus en plus pour des produits de beauté propre, les grands conglomérats de la beauté reformulent leurs offres, portés par une forte demande pour les soins de la peau biologiques. L'Oréal, dans le but de mener cette transformation, a noué des partenariats avec des entreprises de biotechnologie, visant un jalon significatif : 95 % de ses ingrédients d'origine biosourcée d'ici 2030. Ce changement souligne non seulement un pivot plus large de l'industrie vers les sources renouvelables, mais ouvre également des voies lucratives pour les producteurs d'huiles végétales dans la chaîne d'approvisionnement. Cependant, le mouvement de la beauté propre ne se limite pas au changement d'ingrédients. Il s'agit également de repenser l'emballage. Des entreprises comme Dow sont à l'avant-garde, collaborant pour concevoir des alternatives d'emballage biosourcées qui sont non seulement performantes, mais réduisent également les dommages environnementaux. Ce paysage en évolution conduit à une fragmentation du marché. Tandis que les marques naturelles premium récoltent des récompenses substantielles, les acteurs du marché de masse se débattent avec des pressions sur les marges alors qu'ils naviguent dans le parcours de reformulation.

Les Tests de Qualité Hyperspectraux Ouvrent de Nouvelles Allégations d'Efficacité

Avec une précision supérieure à 80 %, les méthodes Vis-NIR et ¹H-RMN vérifient désormais la pureté des huiles, limitant efficacement l'adultération et facilitant un positionnement de qualité « pharmaceutique »[3]Source : Spectroscopy Online, « Une nouvelle méthode de spectroscopie montre des promesses pour détecter la fraude à l'huile d'olive », spectroscopyonline.com. Les mesures phénoliques sur site, rendues possibles par des modules complémentaires pour smartphones, permettent un tri de qualité au niveau de l'exploitation agricole, renforçant les allégations d'origine. Ces analyses, liées aux codes de lot via des registres blockchain, réduisent considérablement les coûts d'audit et renforcent la confiance des consommateurs. Les marques certifiant les niveaux d'antioxydants ou les profils d'acides gras oméga se différencient non seulement, mais justifient également des prix en rayon premium. Les laboratoires intégrant ces outils dans leurs procédures opérationnelles standard bénéficient d'une simplification des rapports réglementaires.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes de disponibilité saisonnières et régionales | –0.8% | Régions tropicales, acheteurs mondiaux | Court terme (≤ 2 ans) |

| Flambées des prix dans les chaînes d'approvisionnement biologiques certifiées | –0.6% | Segments premium dans le monde entier | Moyen terme (2 à 4 ans) |

| Risques d'étiquetage erroné et d'adultération | –0.4% | Marchés non réglementés | Long terme (≥ 4 ans) |

| Problèmes d'oxydation et de stabilité à l'étagère | –0.5% | Climats chauds | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de Disponibilité Saisonnières et Régionales

Après des moussons perturbées, l'intensification des variations climatiques a entraîné une hausse de 12 % des prix de l'huile de coco. Parallèlement, les tensions géopolitiques font peser une ombre sur les alternatives à base de palmiste[4]Source : Ohoh Organic, « Évolution des prix des huiles et pourquoi », ohohorganic.com. Les superficies certifiées biologiques limitées créent des goulots d'étranglement, notamment lorsque la demande augmente lors des lancements de produits. Les transformateurs font face à des délais d'approvisionnement prolongés en attendant la consolidation des volumes provenant des petites exploitations agricoles, entraînant des retards de livraison et des coûts de stockage accrus. Si les marques répondent par la multi-source et les contrats à terme, les petites entreprises peinent à réunir les capitaux nécessaires pour maintenir des stocks de sécurité pendant six mois ou plus. Cette instabilité de l'approvisionnement freine ainsi l'expansion rapide dans les régions émergentes.

Flambées des Prix dans les Chaînes d'Approvisionnement Biologiques Certifiées

Après que des conditions météorologiques défavorables ont réduit les rendements, le coût du beurre de cacao biologique a augmenté, soulignant comment les règles de certification strictes, comme le note Ohoh Organic, entravent l'utilisation d'intrants de protection des cultures qui pourraient stabiliser la production. La certification impose une période de transition de 18 à 24 mois, contraignant les producteurs à des frais généraux élevés jusqu'à ce que de nouvelles primes soient réalisées. En période de pénurie, les marques de luxe absorbent les coûts accrus, tandis que les lignes masstige de milieu de gamme pourraient entièrement renoncer aux allégations biologiques, freinant la croissance de la catégorie. De plus, les outils de couverture des risques tels que les contrats à terme restent sous-utilisés pour les huiles de beauté de niche, laissant les fabricants de milieu de gamme avec des protections financières limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie : Les Huiles Conventionnelles Maintiennent leur Échelle Tandis que le Biologique Gagne du Terrain

En 2024, les huiles végétales conventionnelles dominent le marché avec une part de 79,35 %, grâce à des chaînes d'approvisionnement établies et des avantages en termes de coûts qui en font un élément incontournable des formulations grand public. Cependant, le segment biologique fait des vagues, affichant un impressionnant CAGR de 8,63 % prévu jusqu'en 2030, indiquant un changement notable des préférences des consommateurs vers des ingrédients premium certifiés. Tandis que les huiles conventionnelles tirent parti des économies d'échelle pour une tarification compétitive dans les soins de la peau, les soins capillaires et les cosmétiques, les variantes biologiques, avec leur prime de prix de 40 à 60 %, trouvent leur niche dans les segments luxe et prestige. Cette croissance dans le secteur biologique est alimentée par les pressions réglementaires dans les marchés développés et une base de consommateurs prêts à payer davantage pour une durabilité vérifiée, présentant une opportunité en or pour les marques capables de mettre efficacement en avant la valeur des ingrédients certifiés.

Les entreprises s'aventurent désormais dans des catégories hybrides, fusionnant l'efficacité des méthodes conventionnelles avec les principes biologiques. Elles élaborent des produits « conventionnels propres » qui respectent les normes de durabilité, sans pour autant obtenir la certification biologique complète, laissant entrevoir une possible remise en question des frontières traditionnelles des catégories. Parallèlement, les ingrédients dérivés de la biotechnologie se taillent une nouvelle niche, mariant l'évolutivité des méthodes conventionnelles à la pureté des allégations biologiques. Un exemple concret est le lancement par Croda de céramides dérivés de la biotechnologie le 27 février 2024, qui offrent des performances de niveau biologique à des prix conventionnels. Cette fusion de technologies indique un changement dans les définitions des catégories, s'éloignant du débat séculaire biologique contre conventionnel pour des classifications basées sur la performance, s'alignant davantage sur les priorités des consommateurs.

Par Type de Produit : L'Huile de Coco en Tête ; l'Huile de Ricin s'Accélère

L'huile de coco détient une part dominante de 34,12 % du marché, grâce à sa polyvalence. Elle n'est pas seulement un émollient dans les soins de la peau ; elle conditionne également les cheveux et sert de base dans les cosmétiques de couleur. Pendant ce temps, l'huile de ricin, avec un CAGR de 7,26 %, connaît une montée en puissance de la demande, portée par ses performances spécialisées dans les formulations premium. L'attrait de l'huile de coco dans les produits de beauté propre est largement dû à ses acides gras à chaîne moyenne, connus pour leurs propriétés antimicrobiennes. Des études récentes de l'Université de Beni-Suef en 2024 ont mis en évidence les activités antivirales et antibactériennes efficaces de ces huiles, renforçant leur adoption dans les produits privilégiant la conservation naturelle. L'ascension de l'huile de ricin peut être attribuée à son acide ricinoléique unique, qui offre des avantages filmogènes et d'amélioration de la viscosité, en faisant un favori pour les cosmétiques longue tenue et les soins de la peau thérapeutiques.

Malgré des contraintes d'approvisionnement, l'huile d'argan continue de bénéficier d'une demande stable dans les segments premium. En revanche, les nouveaux entrants comme les huiles de sacha inchi et de marula se taillent des marchés de niche. Leur attrait réside dans des profils d'acides gras distincts et des récits de durabilité, résonnant avec les consommateurs conscients d'aujourd'hui, comme le note Taylor & Francis en 2023. L'huile de jojoba, techniquement classée comme une cire, offre des avantages sensoriels qui la rendent indispensable dans des formulations spécifiques. Ses propriétés non comédogènes sont particulièrement recherchées pour les peaux sujettes à l'acné, un sentiment repris par Vantage Group le 14 septembre 2025. Le marché évolue vers une spécialisation fonctionnelle, les fournisseurs se concentrant désormais sur des huiles spécifiques pour leurs attributs ciblés. Ce changement présente des opportunités pour ceux qui peuvent offrir une différenciation technique et une expertise applicative.

Par Application : Les Soins de la Peau Dominent ; la Parfumerie et l'Aromathérapie en Plein Essor

En 2024, les applications de soins de la peau dominent avec une part de marché de 47,76 %, soulignant le rôle central des huiles végétales dans les hydratants, les sérums et les produits de traitement. Pendant ce temps, les segments de la parfumerie et de l'aromathérapie connaissent un CAGR robuste de 9,74 %, alors que les consommateurs recherchent de plus en plus des expériences multisensorielles alliant bienfaits thérapeutiques et bien-être émotionnel. La maturité du segment des soins de la peau a intensifié la concurrence, poussant l'innovation vers des formulations spécialisées ciblant des préoccupations spécifiques telles que la réparation de la barrière cutanée, l'anti-âge et la gestion des peaux sensibles. Les applications de parfumerie et d'aromathérapie exploitent les propriétés aromatiques naturelles de certaines huiles végétales, créant des profils de parfum qui résonnent avec les tendances de la beauté propre et offrent des avantages aromathérapeutiques uniques, les distinguant des parfums synthétiques.

Les applications de soins capillaires, bien que stables, progressent à un rythme plus mesuré. Ici, les huiles végétales agissent principalement comme agents conditionneurs et traitements du cuir chevelu. Les huiles de coco et d'argan sont en tête, célébrées pour leurs capacités de rétention d'humidité et de réparation des dommages. Dans le domaine des cosmétiques de couleur, une évolution rapide est en cours. Les formulateurs se tournent de plus en plus vers des substituts naturels aux cires et émollients synthétiques. Les cires d'origine végétale, notamment la carnauba et la candelilla, gagnent en popularité, même si elles présentent des compromis de performance par rapport à leurs homologues synthétiques, comme le souligne le Journal OCL en 2022. La segmentation des applications reflète de plus en plus les tendances de style de vie des consommateurs. Les applications axées sur le bien-être dépassent les catégories de beauté traditionnelles, laissant entrevoir un marché en plein essor pour les produits hybrides qui intègrent harmonieusement les cosmétiques aux traitements thérapeutiques.

Analyse Géographique

L'Asie-Pacifique détient une part de 42,31 %, soulignant sa préférence profondément ancrée pour les remèdes botaniques. La région dispose d'abondantes matières premières tropicales et abrite des centres de fabrication compétitifs en termes de coûts en Indonésie, aux Philippines et en Chine. Avec la hausse des revenus de la classe moyenne et l'influence des tendances de la beauté coréenne, les dépenses par habitant en huiles naturelles sont en hausse. Les fabricants d'équipements d'origine locaux répondent habilement aux besoins domestiques et aux demandes d'exportation. Les plateformes de commerce électronique ne se contentent pas de vendre ; elles accélèrent les lancements de marques, permettant à des produits de niche comme les huiles de coco et de camélia de prospérer sans la contrainte de vastes points de vente physiques. De plus, les incitations gouvernementales à l'exportation d'oléochimiques à haute valeur ajoutée renforcent la position dominante de la région.

Au Moyen-Orient et en Afrique, un CAGR robuste de 8,16 % est à l'horizon, stimulé par une tendance à la premiumisation dans les marchés du Conseil de coopération du Golfe et un attrait mondial pour les huiles locales comme l'argan et le baobab. Les transformateurs locaux mettent en place des installations de pressage à froid à valeur ajoutée, garantissant que davantage de profits restent dans la région. Dans les pôles de luxe comme Dubaï et Riyad, les détaillants proposent des mélanges qui répondent aux besoins d'hydratation du désert, justifiant leurs prix premium. Pendant ce temps, les plateformes de beauté numérique dans les grandes villes africaines élèvent la sensibilisation des consommateurs aux normes mondiales de beauté propre, poussant les marques vers un approvisionnement transparent.

L'Amérique du Nord et l'Europe, bien que déjà saturées, continuent de monter en gamme à mesure que les réglementations restreignent l'utilisation de certains produits synthétiques. La répression de l'UE sur les microplastiques et les cancérogènes positionne les huiles végétales comme une alternative conforme. Parallèlement, les détaillants américains s'orientent vers des politiques de « liste d'exclusion », mettant l'accent sur les dérivés d'origine végétale. Ce paysage réglementaire, combiné à un glissement vers des références premium intégrant des huiles encapsulées ou améliorées, génère un CAGR stable à un chiffre bas à moyen. De plus, les centres de recherche et développement régionaux sont à l'avant-garde, élaborant des produits résistants au climat et favorables au microbiome, et partageant leur expertise à l'échelle mondiale.

Paysage Concurrentiel

Dans le secteur de la beauté et des soins personnels, le marché des huiles végétales assiste à un mélange d'acteurs établis et de perturbateurs émergents. Les grands acteurs comme BASF, AAK AB, Aromantic Ltd et Croda International ne se concentrent pas seulement sur l'approvisionnement durable en ingrédients, mais exploitent également l'IA pour l'optimisation des formulations. Un exemple notable est la collaboration de L'Oréal avec IBM, visant à créer des modèles d'IA susceptibles de transformer les cosmétiques durables, notamment dans la sélection des ingrédients et l'efficacité des formulations, comme le souligne L'Oréal & IBM le 16 janvier 2025.

Les fournisseurs d'ingrédients, tels que Croda International et BASF, procèdent activement à des acquisitions pour renforcer leurs capacités d'extraction botanique. Le rachat d'Alban Muller par Croda renforce sa position sur les actifs naturels, tandis que les formulations innovantes adaptées au climat de BASF la distinguent dans le domaine des émollients durables. Il existe une opportunité croissante à la croisée de la biotechnologie et de l'extraction traditionnelle, où les entreprises peuvent allier l'évolutivité de la production synthétique à l'attrait des ingrédients naturels.

Le paysage concurrentiel s'oriente de plus en plus vers une différenciation axée sur la technologie. Les entreprises canalisent leurs investissements dans des méthodes d'extraction uniques, des technologies d'authentification et des systèmes de chaîne d'approvisionnement transparents, créant des obstacles pour les nouveaux entrants plus petits. L'augmentation des dépôts de brevets pour l'extraction supercritique et la technologie des oléosomes souligne une course effrénée en matière de recherche et développement. Bien que la concentration modérée du marché laisse entrevoir une consolidation potentielle, elle ouvre également la voie aux acteurs de niche pour se tailler des positions spécialisées, comme le note Croda International le 29 juillet 2024. Les nouveaux entrants exploitent la biotechnologie pour dériver des huiles traditionnelles par fermentation, posant un défi aux chaînes d'approvisionnement agricoles et s'alignant sur la demande croissante d'ingrédients durables et traçables dans le mouvement de la beauté propre.

Leaders du Secteur des Huiles Végétales dans la Beauté et les Soins Personnels

Croda International

BASF SE

AAK AB

Avril SCA

Vantage Specialty Chemicals, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : BASF a lancé trois innovations d'origine naturelle lors d'in-cosmetics Global 2025, dont le Dehyton PK45 GA/RA dérivé d'huile de coco certifiée Rainforest Alliance, démontrant l'évolution du secteur vers un approvisionnement durable certifié qui justifie des prix premium tout en répondant aux normes de beauté propre.

- Janvier 2025 : L'Oréal s'est associé à IBM pour développer le premier modèle d'IA pour les cosmétiques durables, visant à optimiser les processus de production et à utiliser des ingrédients renouvelables tout en réduisant les déchets d'énergie et de matériaux.

- Décembre 2024 : Eternis Fine Chemicals a acquis Sharon Personal Care, élargissant ses capacités de fabrication et de distribution en Inde, en Europe et aux États-Unis, avec un accent sur la durabilité et l'innovation dans les produits de soins personnels.

Portée du Rapport Mondial sur le Marché des Huiles Végétales dans la Beauté et les Soins Personnels

| Biologique |

| Conventionnel |

| Huile de Coco |

| Huile d'Argan |

| Huile de Ricin |

| Huile de Jojoba |

| Huile d'Olive |

| Autres Huiles |

| Soins de la Peau |

| Soins Capillaires |

| Cosmétiques de Couleur |

| Parfumerie et Aromathérapie |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Catégorie | Biologique | |

| Conventionnel | ||

| Par Type de Produit | Huile de Coco | |

| Huile d'Argan | ||

| Huile de Ricin | ||

| Huile de Jojoba | ||

| Huile d'Olive | ||

| Autres Huiles | ||

| Par Application | Soins de la Peau | |

| Soins Capillaires | ||

| Cosmétiques de Couleur | ||

| Parfumerie et Aromathérapie | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle des huiles végétales utilisées dans la beauté et les soins personnels ?

Le segment s'élève à 5,22 milliards USD en 2025 et devrait atteindre 6,87 milliards USD d'ici 2030 à un CAGR de 5,67 %.

Quel type de produit est en tête des ventes ?

L'huile de coco est en tête avec une part de 34,12 %, appréciée pour sa polyvalence dans les soins de la peau, les soins capillaires et les cosmétiques de couleur.

Pourquoi les huiles végétales biologiques gagnent-elles en popularité ?

La pression réglementaire et la volonté des consommateurs de payer des primes pour des ingrédients durables certifiés alimentent un CAGR de 8,63 % dans le segment biologique.

Quelle région génère le chiffre d'affaires le plus élevé ?

L'Asie-Pacifique contribue à 42,31 % des ventes mondiales, soutenue par l'abondance des matières premières et la forte préférence des consommateurs pour les ingrédients botaniques.

Dernière mise à jour de la page le: