Taille et Part du Marché des Extraits Végétaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

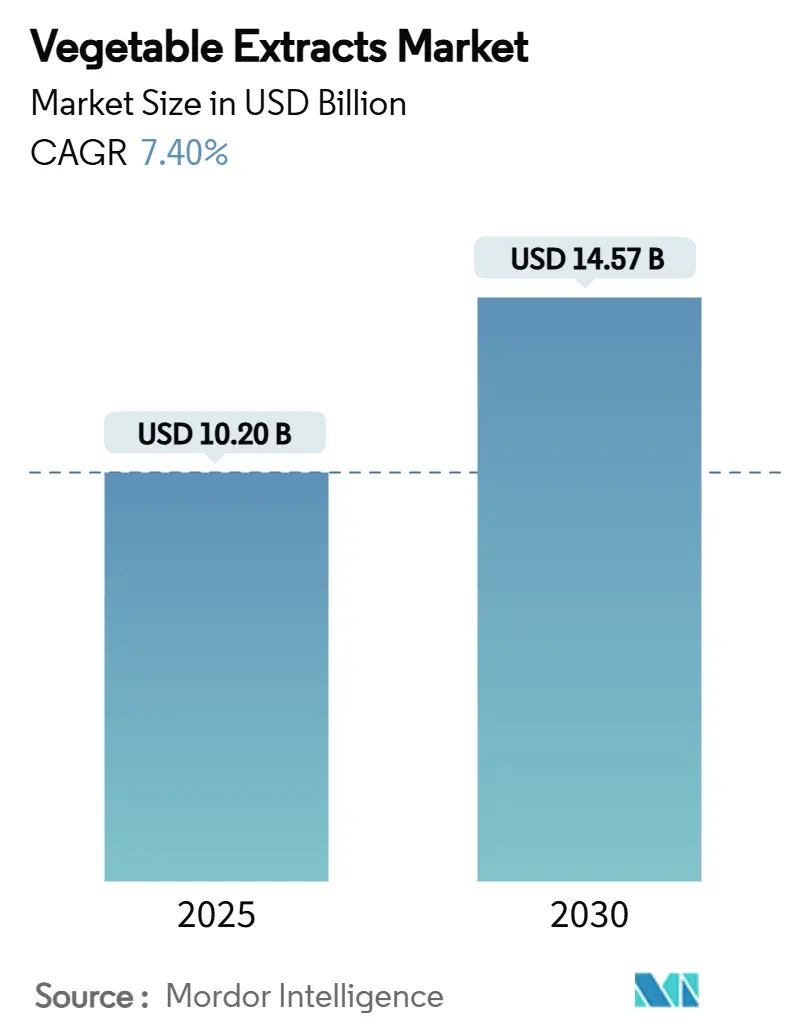

| Taille du Marché (2025) | 10.20 Milliards de dollars |

| Taille du Marché (2030) | 14.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.40% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Extraits Végétaux par Mordor Intelligence

La taille du marché des extraits végétaux a atteint 10,2 milliards USD en 2025 et devrait croître à un CAGR de 7,40 % pour atteindre 14,57 milliards USD d'ici 2030. Cette expansion repose sur une demande soutenue d'ingrédients à étiquette propre, des évolutions réglementaires s'éloignant des additifs synthétiques, et des réductions de coûts obtenues grâce aux technologies d'extraction au CO₂ supercritique et par micro-ondes. La conscience sanitaire des consommateurs, l'essor des aliments fonctionnels et les innovations constantes dans les méthodes de traitement écologique entretiennent ensemble un cercle vertueux de développement de produits et d'acceptation du marché. Les producteurs réinvestissent les gains de marge qui en résultent dans la R&D, accélérant ainsi le rythme auquel les botaniques de niche progressent de la découverte académique au lancement commercial. Bien que la volatilité des coûts des matières premières et les procédures d'approbation complexes constituent des obstacles, les fournisseurs capables de sécuriser un approvisionnement diversifié et de maintenir une maîtrise réglementaire continuent de capter des parts de marché supplémentaires au sein du marché des extraits végétaux.

Principaux Enseignements du Rapport

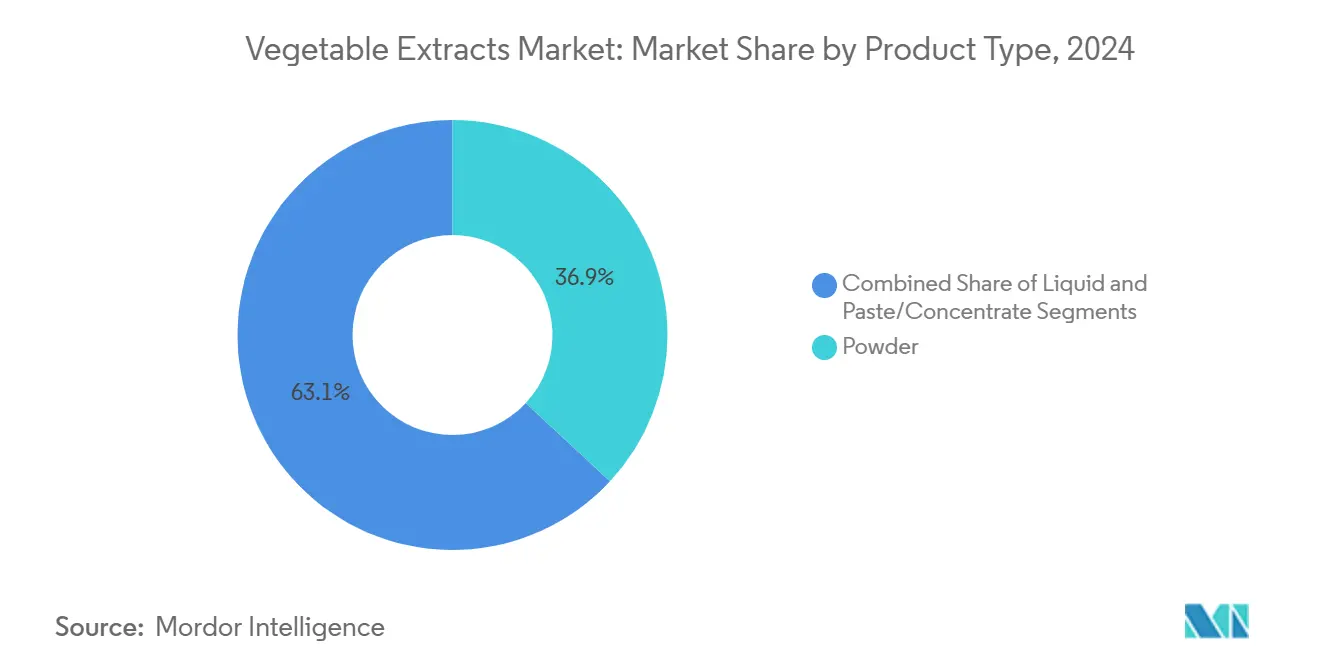

- Par type de produit, les formulations en poudre représentaient 37,28 % de la part du marché des extraits végétaux en 2024, tandis que les extraits liquides devraient se développer à un CAGR de 8,48 % jusqu'en 2030.

- Par source, les légumes à feuilles représentaient 27,19 % de la taille du marché des extraits végétaux en 2024 ; les brassicacées devraient afficher un CAGR de 9,26 % jusqu'en 2030.

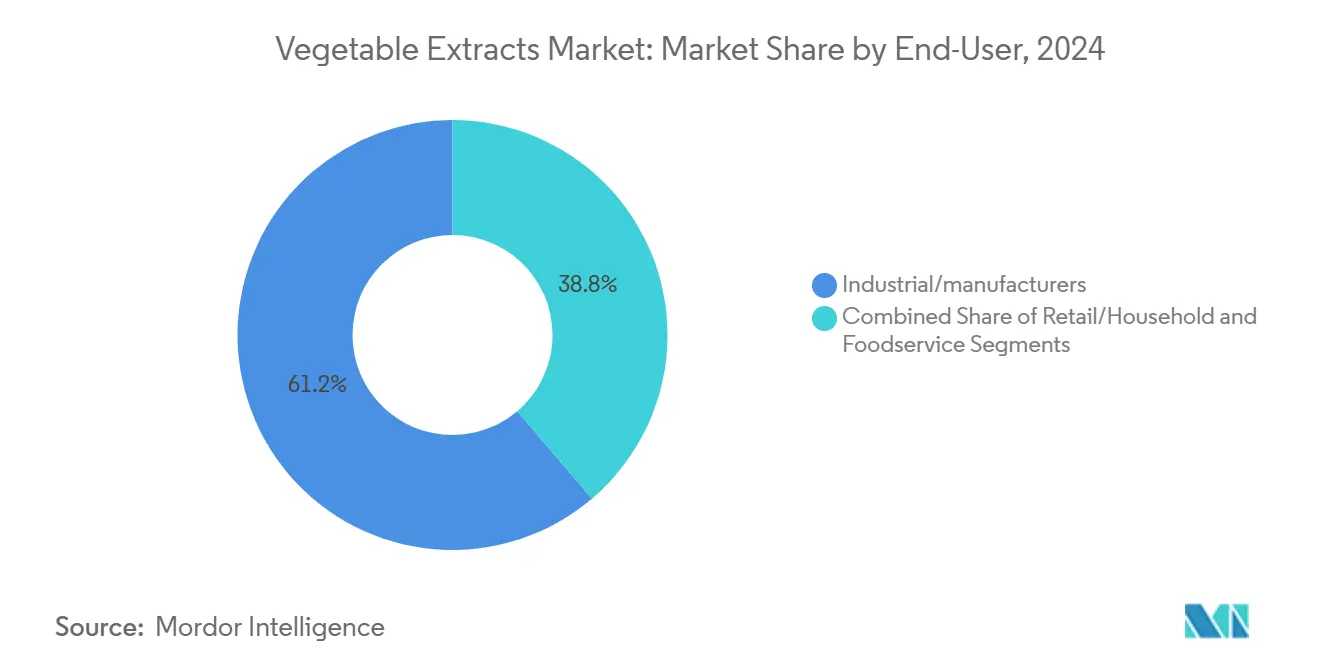

- Par utilisateur final, les applications industrielles et de fabrication étaient en tête avec une part de 61,84 % en 2024, tandis que la demande de la vente au détail et des ménages progresse à un CAGR de 9,71 % entre 2025 et 2030.

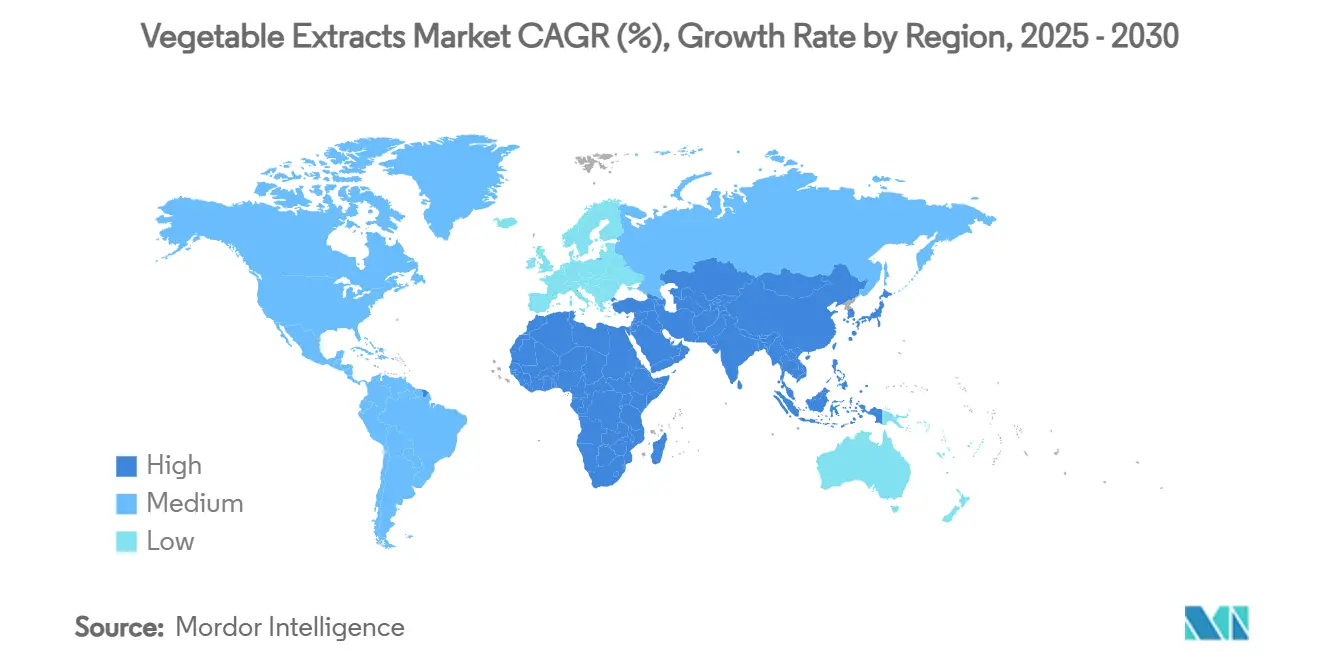

- Par géographie, l'Asie-Pacifique détenait 33,07 % du marché des extraits végétaux en 2024 ; l'Afrique devrait afficher un CAGR de 10,18 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial des Extraits Végétaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'ingrédients à étiquette propre | +1.8% | Mondial, avec l'adoption la plus forte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Conscience sanitaire croissante et aliments fonctionnels | +1.5% | Mondial, porté par les marchés développés, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Croissance du secteur des nutraceutiques et des compléments alimentaires | +1.2% | Marchés principaux en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des cosmétiques naturels et des soins personnels | +0.9% | Mondial, avec un accent sur le marché premium dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Valorisation des déchets végétaux excédentaires dans les chaînes d'approvisionnement circulaires | +0.7% | UE en tête, en expansion vers l'Amérique du Nord et l'APAC développée | Moyen terme (2-4 ans) |

| Technologies d'extraction écologique réduisant les coûts (CO₂ supercritique, micro-ondes) | +0.6% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients à étiquette propre

Aux États-Unis, 94 % des consommateurs plaident pour davantage de produits frais dans les restaurants, un sentiment partagé par 91 % des exploitants de restaurants. Cette préférence croissante ne se limite pas à la restauration ; elle fait des vagues dans le secteur des produits emballés. Les fabricants subissent une pression croissante pour reformuler leurs produits avec des ingrédients facilement reconnaissables par les consommateurs. Le retrait récent par la FDA de l'autorisation du Rouge FD&C n° 3, associé aux interdictions de colorants artificiels au niveau des États — menées notamment par la Californie — accélère le virage du secteur vers les alternatives naturelles[1]Burton, Norah. « Qu'est-ce qui motive le passage aux colorants naturels aux États-Unis ? » Oterra, 5 mars 2025. https://oterra.com/article/whats-driving-the-move-to-natural-colors-in-the-us. De l'autre côté de l'Atlantique, les consommateurs européens sont encore plus explicites dans leur préférence pour les étiquettes propres. En conséquence, les producteurs alimentaires passent des colorants alimentaires synthétiques aux colorants naturels, non seulement pour se conformer aux mandats réglementaires, mais aussi pour répondre aux exigences des consommateurs. Les implications financières sont significatives : les marques qui adoptent des ingrédients naturels bénéficient non seulement d'une tarification premium, mais cultivent également une fidélité plus profonde des consommateurs, leur conférant un avantage concurrentiel sur le marché.

Conscience sanitaire croissante et aliments fonctionnels

La convergence du vieillissement démographique avec la sensibilisation aux soins de santé préventifs a transformé les extraits végétaux d'ingrédients de base en solutions de bien-être ciblées. Les marchés des microgreens se développent à un CAGR de 7-9 %, portés par des profils de composés bioactifs concentrés qui offrent des bénéfices mesurables pour la santé en portions plus petites[2]Aftab, A., Haider, M., Ali, Q., et Malik, A. « Révéler le pouvoir des légumes à feuilles vertes : cultiver la diversité pour la santé, les bénéfices environnementaux et la durabilité. » ScienceDirect, 1er décembre 2024. https://www.sciencedirect.com/science/article/pii/S2211912424000786. Les légumes de la famille des Brassicacées, notamment le brocoli et le chou frisé, ont obtenu une validation scientifique pour leur teneur en glucosinolates, qui se convertissent en isothiocyanates associés à la protection contre le cancer et à l'amélioration des fonctions cognitives. La croissance projetée du marché européen des nutraceutiques, passant de 83 milliards USD en 2025 à 111,83 milliards USD d'ici 2030, reflète cette tendance, avec des pays comme l'Italie affichant des taux de consommation de compléments alimentaires de 80 % au sein de la population.[3]Berry, Francesca. « Un plan pays par pays pour le succès des nutraceutiques en Europe. » Informa Markets, 20 mai 2025. https://www.nutritionaloutlook.com/view/a-country-by-country-blueprint-for-nutraceutical-success-in-europe Cela crée une demande soutenue d'extraits végétaux standardisés et riches en bioactifs, capables d'offrir des bénéfices thérapeutiques cohérents dans diverses formulations de produits.

Croissance du secteur des nutraceutiques et des compléments alimentaires

À mesure que l'industrie des nutraceutiques arrive à maturité, les chaînes d'approvisionnement évoluent, mettant désormais l'accent sur la biodisponibilité et l'efficacité thérapeutique plutôt que sur la simple teneur nutritionnelle. De 2021 à 2022, l'activité en matière de brevets sur les bioactifs des Lamiacées a connu une forte hausse, signalant un intérêt commercial accru pour les composés d'origine végétale, notamment pour les applications dans la santé métabolique, l'anti-âge et les fonctions cognitives. Des innovations venues du Japon, comme les compléments alimentaires à base d'exosomes dérivés du persil de TIME TRAVELER, soulignent l'évolution du secteur vers des mécanismes de délivrance avancés. Chaque gélule contient 50 milliards d'exosomes, ciblant spécifiquement le soutien au vieillissement. Reflétant cette évolution technologique, le marché des nutraceutiques en Asie-Pacifique devrait atteindre 34,68 milliards USD d'ici 2030. Notamment, des entreprises comme Barentz effectuent des mouvements stratégiques, illustrés par leur acquisition du groupe chinois Fengli, pour exploiter des capacités d'extraction spécialisées et acquérir une connaissance approfondie du marché local.

Expansion des cosmétiques naturels et des soins personnels

Dans l'industrie de la beauté, l'utilisation d'ingrédients botaniques n'est pas qu'un argument marketing ; c'est une réponse aux véritables exigences d'efficacité des consommateurs avertis. La démarche de Givaudan en faveur des extraits botaniques végans dans les cosmétiques souligne un engagement envers la durabilité et les origines naturelles, mettant en évidence une combinaison de sensibilisation environnementale et d'exigences de performance. Les technologies de fermentation améliorent la stabilité et la biodisponibilité des ingrédients cosmétiques d'origine végétale. Par exemple, des formulations brevetées comme FERMENZA présentent des propriétés antimicrobiennes et antioxydantes supérieures à celles des extraits traditionnels. Les conservateurs alimentaires naturels montrent un potentiel évident pour que les extraits végétaux jouent à la fois un rôle cosmétique et un rôle de conservation. Cette double capacité ouvre la voie aux fournisseurs pour pratiquer des prix premium, à condition qu'ils satisfassent aux critères de performance esthétique et fonctionnelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des coûts des matières premières | -1.1% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Complexité des approbations réglementaires et de l'étiquetage | -0.8% | UE et Amérique du Nord en tête, en expansion mondiale | Moyen terme (2-4 ans) |

| Stabilité thermique limitée dans les procédés à haute température | -0.6% | Fabrication mondiale, en particulier les aliments transformés | Long terme (≥ 4 ans) |

| Concurrence des composés bio-identiques issus de la fermentation de précision | -0.4% | Marchés développés dotés de capacités biotechnologiques avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières

Le changement climatique et les tensions géopolitiques ont intensifié les fluctuations saisonnières traditionnelles, entraînant une volatilité sans précédent des prix des matières premières végétales. En 2025, un tarif douanier de 25 % sur les importations mexicaines, essentielles pour les légumes d'hiver américains, a exercé des pressions immédiates sur les coûts des installations d'extraction dépendant d'un approvisionnement régulier en matières premières. Pour compliquer les choses, le marché chinois des plantes médicinales fait face à des tarifs atteignant 35-45 %, et un nouveau programme d'approvisionnement centralisé pourrait restreindre l'accès international. Au cours des cinq dernières années, le secteur végétal a dû faire face à des conditions météorologiques extrêmes et à des coûts croissants, limitant la croissance de la production mondiale à seulement 1,2 % par an, même si les échanges commerciaux ont progressé de 3 % chaque année. Cette imprévisibilité a contraint les fabricants à constituer des stocks plus importants et à adopter des stratégies de couverture avancées, pesant sur le fonds de roulement et compliquant les opérations.

Complexité des approbations réglementaires et de l'étiquetage

Les ingrédients botaniques naviguent désormais dans un paysage réglementaire labyrinthique, où des voies d'approbation divergentes entraînent une fragmentation du marché et des coûts de conformité accrus. Dans le cadre du règlement européen sur les nouveaux aliments (2015/2283), les ingrédients sans historique d'utilisation antérieur à 1997 font l'objet d'évaluations de sécurité rigoureuses, prolongeant souvent les délais d'approbation au-delà de 18 mois. Parallèlement, la possible suppression par la FDA des voies GRAS auto-déclarées introduit une incertitude dans les stratégies du marché américain, orientant potentiellement les nouveaux ingrédients vers des alternatives notifiées à la FDA plus coûteuses. Ajoutant à la complexité, les États membres européens présentent des réglementations incohérentes ; certains ont mis en place des processus d'approbation indépendants qui entrent en conflit avec le cadre général de l'UE. Ces disparités réglementaires non seulement gonflent les coûts d'entrée sur le marché, mais favorisent également les acteurs établis disposant d'approbations préalables, freinant l'innovation des petites entreprises d'extraction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formes Liquides Stimulent l'Innovation

En 2024, les formulations en poudre détenaient une part de 37,28 % du marché, grâce à leurs avantages en termes de stabilité à l'étalage, d'efficacité du transport et de polyvalence dans diverses applications alimentaires. Pendant ce temps, les extraits liquides sont en pleine ascension, affichant un CAGR de 8,48 % de 2025 à 2030, portés par leur biodisponibilité supérieure et la tendance croissante des ventes directes aux consommateurs. Les formes en pâte et concentré, avec leurs caractéristiques de haute puissance et de libération contrôlée, occupent des niches spécialisées dans les applications industrielles, permettant des prix premium.

Les avancées technologiques en matière de stabilisation et de conservation remodèlent le paysage, répondant aux limites d'antan. Un exemple concret : l'Université de Newcastle a mis au point des biocatalyseurs réutilisables pour la production d'esters aromatiques sans solvants, soulignant les innovations qui renforcent l'efficacité des extraits liquides. Tandis que les formats en poudre règnent en maître dans les boulangeries — privilégiant le contrôle de l'humidité et la longévité à l'étalage — les extraits liquides font des vagues dans les boissons et les compléments alimentaires, où une absorption rapide et un attrait sensoriel captivent les consommateurs.

Par Légume Source : Les Brassicacées Défient la Domination des Légumes à Feuilles

En 2024, les légumes à feuilles détenaient une part de marché dominante de 27,19 %, soutenue par des chaînes d'approvisionnement solides et les bénéfices nutritionnels bien reconnus de produits phares comme les épinards, le chou frisé et les microgreens de niche. Pendant ce temps, les brassicacées sont en hausse, affichant un CAGR de 9,26 % jusqu'en 2030, grâce à une validation scientifique croissante de leurs composés glucosinolates et des isothiocyanates bioactifs qui en résultent. Les solanacées, ainsi que les racines et tubercules, trouvent leur niche dans les secteurs des colorants naturels et des ingrédients fonctionnels. Dans le même temps, la catégorie « Autres » fait des vagues avec de nouvelles sources botaniques et des cibles d'extraction innovantes.

Le bras de fer entre les légumes à feuilles et les brassicacées souligne un changement dans la conscience des consommateurs et les connaissances scientifiques. Des études récentes mettant en lumière 16 glucosinolates et 7 produits de dégradation volatils dans les jeunes pousses de Brassicacées ont amplifié leur valeur marchande, transcendant les évaluations nutritionnelles conventionnelles. Des variétés comme le chou rouge et le brocoli violet, riches en anthocyanes, servent non seulement de colorants naturels mais aussi d'ingrédients améliorant la santé, ouvrant la voie à un positionnement premium sur le marché. Tandis que les légumes à feuilles bénéficient de systèmes de transformation établis et d'une reconnaissance des consommateurs, le profil bioactif amélioré des brassicacées les place sur la voie rapide de l'adoption dans les marchés nutraceutiques lucratifs.

Par Utilisateur Final : Le Segment de la Vente au Détail Perturbe la Domination Industrielle

Les applications industrielles et de fabrication dominaient avec une part de marché de 61,84 % en 2024, englobant les secteurs de l'alimentation et des boissons, des nutraceutiques et compléments alimentaires, des cosmétiques et soins personnels, des produits pharmaceutiques et de la nutrition animale. Le segment de la vente au détail et des ménages, bien que plus modeste en termes absolus, affiche la trajectoire de croissance la plus élevée à un CAGR de 9,71 % pour 2025-2030, reflétant les tendances de vente directe aux consommateurs et la sophistication croissante de la cuisine à domicile. Les applications de restauration occupent une position intermédiaire, bénéficiant de la reprise du secteur de la restauration et de la demande des consommateurs pour des ingrédients frais et naturels dans les expériences culinaires.

L'accélération du segment de la vente au détail reflète des changements fondamentaux dans le comportement des consommateurs et l'accessibilité des produits. La préférence de 94 % des consommateurs pour les restaurants proposant davantage de produits frais indique une demande sous-jacente qui s'étend aux habitudes de consommation à domicile. Les applications industrielles maintiennent des avantages d'échelle et des relations d'approvisionnement établies, mais font face à une pression sur les marges due à la hausse des coûts des matières premières et aux exigences de conformité réglementaire. La reprise de la restauration crée des opportunités pour des formulations d'extraits spécialisées offrant des profils de saveurs cohérents et des bénéfices nutritionnels selon diverses méthodes de préparation, tandis que la croissance de la vente au détail permet une tarification premium pour les produits destinés aux consommateurs avec un positionnement santé clair et des avantages de commodité.

Analyse Géographique

En 2024, l'Asie-Pacifique détenait une part dominante de 33,07 % du marché, capitalisant sur son infrastructure d'extraction botanique bien établie, des réglementations favorables aux ingrédients traditionnels et un accès facile à une variété de sources végétales. L'investissement de Herbalife dans une installation d'extraction botanique à Changsha, en Chine, souligne la puissance manufacturière et l'accessibilité du marché de la région. Avec un investissement de 28 à 33 millions USD, l'installation traite un volume substantiel de 8 000 tonnes métriques par an. Le pari de 140 millions USD d'Ingredion sur la production de protéines d'origine végétale en Asie-Pacifique souligne la trajectoire de croissance prometteuse de la région.

Pendant ce temps, l'Afrique devrait être la région à la croissance la plus rapide, avec un CAGR projeté de 10,18 % de 2025 à 2030. Cette progression est alimentée par l'industrialisation de la transformation alimentaire, une hausse du pouvoir d'achat des consommateurs et des mesures gouvernementales proactives visant à améliorer la valeur agricole. Soulignant le potentiel croissant de l'Afrique, le Nigeria se distingue comme le plus grand marché alimentaire du continent. Contribuant à hauteur de 22,5 % à la valeur du secteur manufacturier et représentant 4,6 % du PIB, la croissance du Nigeria est portée par l'urbanisation et une classe moyenne en plein essor, toutes deux stimulant la demande de produits alimentaires transformés. Simultanément, la poussée de l'Afrique vers la transformation agricole laisse entrevoir un avenir prometteur, notamment pour le renforcement des capacités d'extraction locales.

L'Amérique du Nord et l'Europe affichent des schémas de demande stables, révélateurs de leur maturité sur le marché. En revanche, l'Amérique du Sud et le Moyen-Orient présentent un potentiel de croissance modéré, bien que freiné par des défis infrastructurels et des ambiguïtés réglementaires.

Paysage Concurrentiel

Le marché des extraits végétaux, avec un indice de concentration de 4 sur 10, présente une fragmentation modérée. Cet équilibre permet aux fournisseurs d'ingrédients multinationaux et aux entreprises d'extraction spécialisées de se disputer des parts de marché. Tandis que les leaders du marché capitalisent sur les avantages d'échelle en matière d'approvisionnement et de distribution, les entités plus petites se taillent des niches grâce à des technologies d'extraction propriétaires, des certifications biologiques et des sources botaniques uniques.

Une tendance notable est l'accent mis sur l'intégration verticale ; par exemple, Givaudan a fait des progrès en investissant dans des programmes d'approvisionnement durable, garantissant que 85 % de son portefeuille naturel transite par des voies responsables. Les activités de consolidation soulignent la maturation du secteur et le besoin pressant de convergence technologique. Un exemple emblématique est la fusion Axxence-Natural Advantage, qui a donné naissance à une entité générant 60 millions EUR de chiffre d'affaires avec une présence mondiale dans 45 pays. Cette démarche illustre comment les acteurs de taille intermédiaire peuvent monter en puissance grâce à des alliances stratégiques.

De plus, une hausse de l'activité en matière de brevets de 2021 à 2022, notamment concernant les bioactifs des Lamiacées dans l'innovation alimentaire fonctionnelle, indique une concurrence croissante en R&D et un intérêt marqué pour la propriété intellectuelle. Des voies émergentes comme la fermentation de précision, l'agriculture cellulaire et les technologies d'extraction valorisant les déchets présentent des opportunités lucratives, promettant des avantages en termes de coûts tout en s'alignant sur les objectifs de durabilité.

Leaders du Secteur des Extraits Végétaux

Givaudan S.A

Döhler

Sensient Technologies

International Flavors & Fragrances Inc.

Symrise

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Probi®, leader mondial des probiotiques, s'est associé à Nomura Dairy Products pour introduire sa souche phare au Japon. Cette collaboration a donné naissance à la première boisson fermentée du pays, enrichie en LP299V®. Cette nouvelle boisson mêle les avantages inhérents du jus de carotte aux bénéfices digestifs reconnus de LP299V. Ce lancement représente non seulement une avancée décisive pour Probi sur le marché asiatique, mais apporte également des solutions de santé intestinale scientifiquement validées au premier plan pour les consommateurs japonais.

- Juillet 2024 : Deerland Enzymes & Probiotics, leader mondial des compléments alimentaires à base d'enzymes et de probiotiques, a dévoilé sa dernière offre de marque, Solarplast. Solarplast, dérivé de légumes à feuilles sombres biologiques, bénéficie d'une amélioration enzymatique unique grâce à un procédé de fabrication propriétaire. Exploitant la puissance des chloroplastes de ces légumes, Solarplast émerge comme une source puissante de chaperons moléculaires et d'antioxydants, le tout enveloppé dans un revêtement protecteur lipidique naturel.

Portée du Rapport sur le Marché Mondial des Extraits Végétaux

| Poudre |

| Liquide |

| Pâte/Concentré |

| Légumes à Feuilles |

| Racines et Tubercules |

| Solanacées |

| Brassicacées |

| Autres |

| Restauration | |

| Industrie/Fabricants | Alimentation et Boissons |

| Nutraceutiques et Compléments Alimentaires | |

| Cosmétiques et Soins Personnels | |

| Produits Pharmaceutiques | |

| Nutrition Animale | |

| Vente au Détail/Ménages |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigeria | |

| Égypte | |

| Iran | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Poudre | |

| Liquide | ||

| Pâte/Concentré | ||

| Par Légume Source | Légumes à Feuilles | |

| Racines et Tubercules | ||

| Solanacées | ||

| Brassicacées | ||

| Autres | ||

| Par Utilisateur Final | Restauration | |

| Industrie/Fabricants | Alimentation et Boissons | |

| Nutraceutiques et Compléments Alimentaires | ||

| Cosmétiques et Soins Personnels | ||

| Produits Pharmaceutiques | ||

| Nutrition Animale | ||

| Vente au Détail/Ménages | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigeria | ||

| Égypte | ||

| Iran | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

À quel rythme le marché des extraits végétaux devrait-il croître jusqu'en 2030 ?

Il devrait enregistrer un CAGR de 7,40 %, passant de 10,2 milliards USD en 2025 à 14,57 milliards USD d'ici 2030.

Quelle région mène actuellement la demande mondiale d'extraits d'origine végétale ?

L'Asie-Pacifique détient la plus grande part à 33,07 %, soutenue par une infrastructure d'extraction mature et un patrimoine botanique.

Quelle forme de produit affiche le plus fort dynamisme ?

Les extraits liquides sont en passe d'atteindre un CAGR de 8,48 % jusqu'en 2030 grâce à une meilleure biodisponibilité et à la commodité pour les consommateurs.

Pourquoi les légumes brassicacées gagnent-ils en popularité dans l'extraction ?

La validation scientifique des glucosinolates et le double rôle de colorants naturels propulsent les extraits de brassicacées devant les légumes à feuilles établis.

Quel est le principal obstacle réglementaire pour les nouveaux extraits végétaux en Europe ?

Les ingrédients sans historique antérieur à 1997 doivent suivre le processus d'approbation des nouveaux aliments de l'UE, qui peut dépasser 18 mois.

Dernière mise à jour de la page le: