Taille et part du marché de l'alimentation végane pour chiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

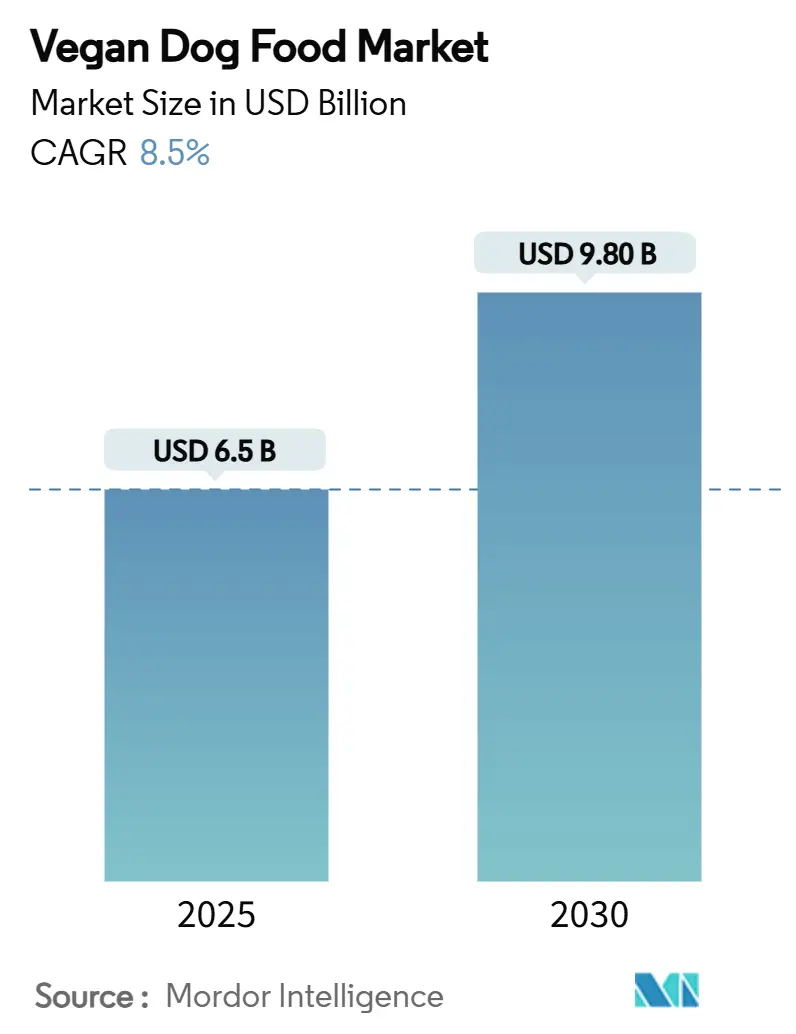

| Taille du Marché (2025) | 6.5 Milliards de dollars |

| Taille du Marché (2030) | 9.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation végane pour chiens par Mordor Intelligence

La taille du marché de l'alimentation végane pour chiens a atteint 6,5 milliards USD en 2025 et est en passe d'atteindre 9,8 milliards USD d'ici 2030, reflétant un CAGR de 8,5% sur la période d'examen. L'accélération de l'adoption grand public découle de l'évolution des valeurs des propriétaires, d'une acceptation vétérinaire croissante et du renforcement des réglementations en matière de durabilité qui favorisent les formulations à base de plantes. Les avancées en matière de fermentation de précision commencent à combler les écarts de prix historiques, tandis que les canaux en ligne offrent aux marques de niche des voies directes vers les premiers adoptants. Le niveau de concurrence sur le marché est relativement modéré, les principaux fournisseurs représentant collectivement une faible part des ventes mondiales. Cette situation crée des opportunités pour les nouveaux entrants souhaitant proposer des produits différenciés. Cependant, les vulnérabilités de la chaîne d'approvisionnement en acides aminés essentiels soulignent l'importance de disposer de sources d'approvisionnement de substitution et d'établir des contrats à long terme pour sécuriser les approvisionnements.

Principaux enseignements du rapport

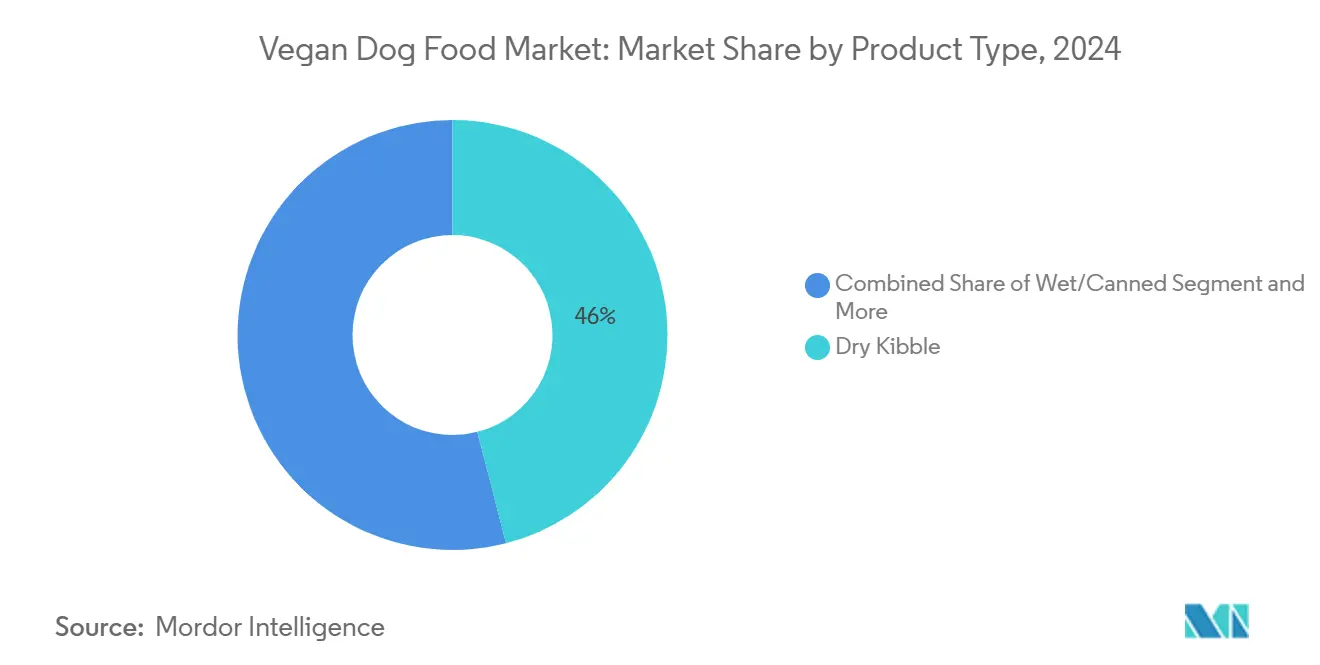

- Par type de produit, les croquettes sèches ont dominé avec une part de revenus de 46% en 2024, tandis que les compléments alimentaires ont enregistré la croissance la plus rapide avec un CAGR de 12,6% jusqu'en 2030.

- Par source d'ingrédients, les recettes à base de soja ont capturé 38% de la part du marché de l'alimentation végane pour chiens en 2024, tandis que les protéines issues de la fermentation devraient se développer à un CAGR de 14,2% jusqu'en 2030.

- Par stade de vie, les régimes pour adultes représentaient 52% de la taille du marché de l'alimentation végane pour chiens en 2024, et les formules pour seniors devraient progresser à un CAGR de 10,8% sur l'horizon de prévision.

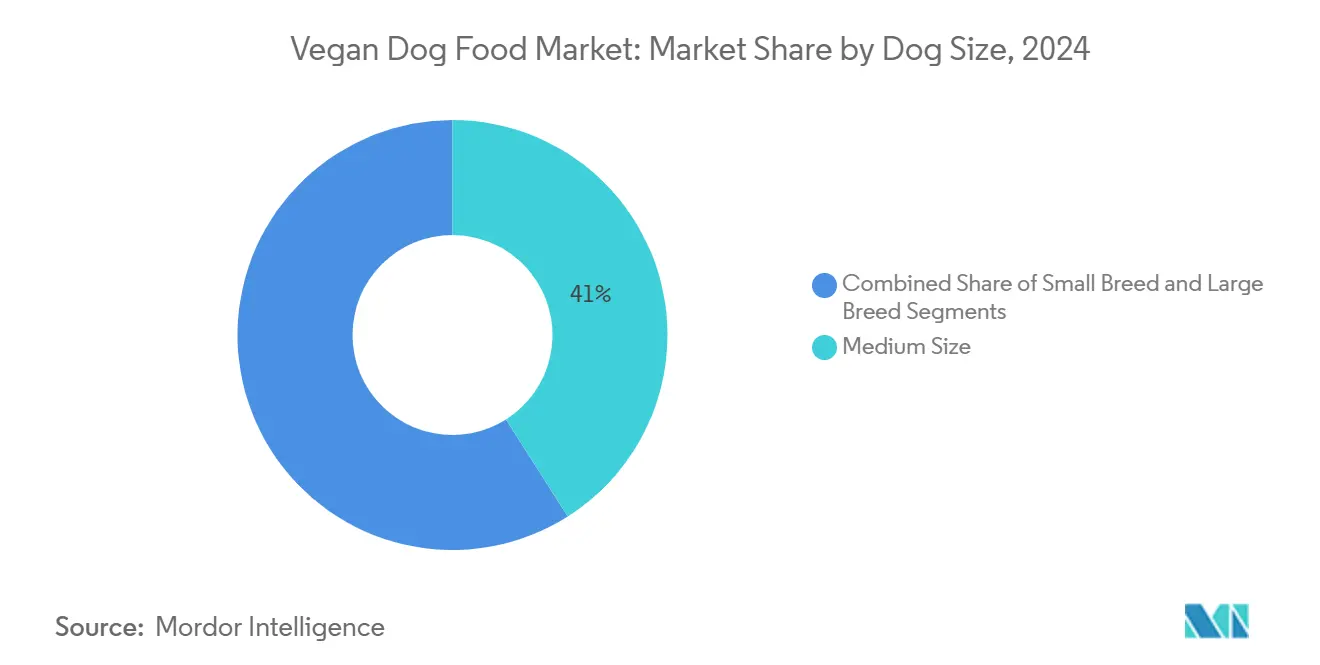

- Par taille de chien, les races moyennes détenaient 41% des ventes de 2024, et les produits pour petites races ont enregistré le CAGR projeté le plus élevé à 11,3% jusqu'en 2030.

- Par canal de distribution, les supermarchés représentaient 49% du chiffre d'affaires mondial en 2024, tandis que le commerce en ligne devrait croître à un CAGR de 18,4% jusqu'en 2030.

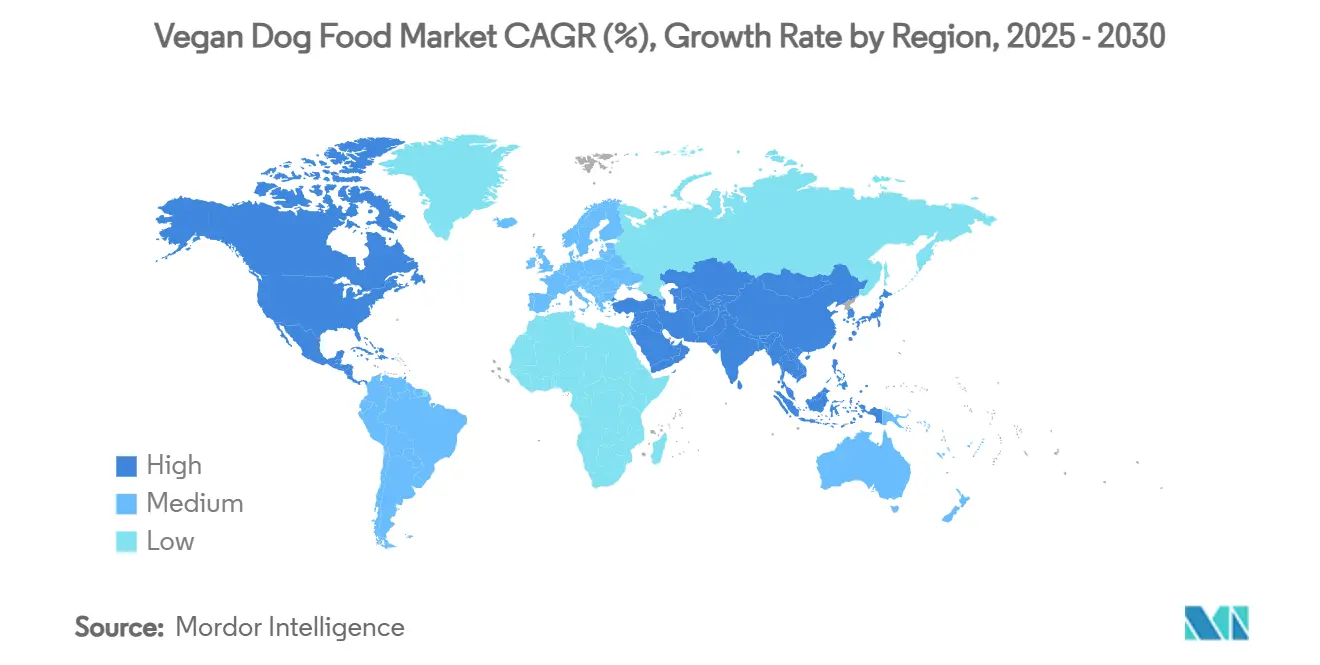

- Par géographie, l'Europe a dominé avec une part de 34% en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 12,9% jusqu'en 2030.

- Les cinq premières entreprises représentaient 35% de la part des revenus mondiaux, signalant un niveau modéré de concentration du marché.

Tendances et perspectives du marché mondial de l'alimentation végane pour chiens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base croissante de propriétaires d'animaux véganes et flexitariens | +1.8% | Mondial, prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Humanisation des animaux de compagnie stimulant les dépenses premium | +1.5% | Mondial, les centres urbains d'Asie-Pacifique en tête | Long terme (≥ 4 ans) |

| Mandats de durabilité environnementale | +1.2% | Europe, Amérique du Nord, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Approbation vétérinaire des régimes végétaux hypoallergéniques | +1.0% | Amérique du Nord, Europe, et émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Protéines issues de la fermentation de précision réduisant le coût de la supplémentation en acides aminés | +0.8% | Mondial, clusters de production en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Règles d'étiquetage de l'empreinte carbone pour les références d'alimentation pour animaux de compagnie | +0.6% | L'Europe en tête, l'Amérique du Nord suit | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base croissante de propriétaires d'animaux véganes et flexitariens

L'intérêt croissant pour un mode de vie sans viande s'étend désormais aux animaux domestiques, créant une courbe de demande durable pour le marché de l'alimentation végane pour chiens. Les données d'enquête montrent que de nombreux vétérinaires voient déjà des clients nourrir leurs animaux avec des régimes à base de plantes, invoquant des motivations liées au bien-être et à l'écologie. Les millennials et la génération Z dominent les nouvelles acquisitions d'animaux de compagnie, et ces cohortes affichent une plus grande propension à aligner l'alimentation de leurs animaux sur leur éthique personnelle. Les réseaux sociaux amplifient les témoignages de réussite, réduisant les risques perçus liés au changement et dynamisant le marketing de bouche-à-oreille. La tendance se concentre dans les centres urbains denses où l'assortiment de détail, la commodité logistique et la conscience environnementale convergent.

Mandats de durabilité environnementale

Les législateurs en Europe et en Amérique du Nord intègrent des règles de divulgation carbone dans l'étiquetage des produits, un changement qui avantage structurellement le marché de l'alimentation végane pour chiens. La méthodologie d'empreinte environnementale des produits de l'Union européenne couvre désormais les impacts du cycle de vie des aliments pour animaux de compagnie, contraignant les marques à base de viande à quantifier leurs profils d'émissions élevées [1]Source : UK Pet Food, "Impacts environnementaux des aliments pour animaux de compagnie," ukpetfood.org. La modélisation scientifique montre que les régimes végétaux exclusifs pour chiens pourraient libérer des terres d'une superficie supérieure au territoire combiné du Mexique et de l'Allemagne. Les acheteurs de la grande distribution et les détaillants spécialisés réagissent en élargissant l'espace de rayon consacré aux références à faible impact, renforçant ainsi la boucle de croissance. Les investissements en conformité requis pour les audits d'empreinte créent des barrières supplémentaires pour les petits fabricants conventionnels, stimulant indirectement les acteurs véganes qui démarrent avec des émissions intrinsèquement plus faibles.

Approbation vétérinaire des régimes végétaux hypoallergéniques

L'acceptation clinique a franchi un point de basculement lorsque l'Association vétérinaire britannique a officiellement mis fin à son opposition aux régimes canins véganes en juillet 2024 [2]Source : Association vétérinaire britannique, "Politique sur les régimes véganes pour chiens," bva.co.uk. Des recherches longitudinales publiées dans PLOS ONE ont confirmé le maintien de paramètres hématologiques normaux après 12 mois sous des formules commerciales à base de plantes [3]Source : Linde et al., "Étude d'un an sur le régime à base de plantes chez les chiens," plosone.org . Pour les chiens souffrant d'allergies alimentaires chroniques, les vétérinaires prescrivent désormais des rotations véganes comme thérapie de première intention, faisant passer la catégorie de niche à thérapeutique. Les médias spécialisés mettent en avant des témoignages de réussite, renforçant le confort des praticiens et stimulant les modules de formation continue sur la nutrition à base de plantes. Les propriétaires de marques exploitent les recommandations pour obtenir un positionnement en rayon dans les cliniques vétérinaires et les pharmacies pour animaux de compagnie.

Protéines issues de la fermentation de précision réduisant le coût de la supplémentation en acides aminés

La parité en acides aminés avec la viande nécessitait historiquement des additifs synthétiques coûteux qui gonflaient les prix de détail. Bond Pet Foods a livré des protéines fermentées identiques aux protéines animales à Hill's Pet Nutrition en février 2024, prouvant la scalabilité industrielle. La protéine FeedKind Pet, lancée en Europe en 2024, fournit des profils d'acides aminés complets tout en utilisant un minimum d'eau et de ressources foncières. À mesure que les capacités de fermentation se développent, les analystes projettent une baisse des coûts des ingrédients de 20 à 30%, rapprochant l'alimentation végane pour chiens des niveaux de prix conventionnels. La technologie atténue également les chocs d'approvisionnement en taurine et en méthionine en créant des redondances de production régionales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque perçu d'adéquation nutritionnelle | −1.4% | Mondial, plus fort dans les zones matures d'alimentation pour animaux de compagnie | Moyen terme (2 à 4 ans) |

| Prix premium par rapport à l'alimentation conventionnelle pour chiens | −1.1% | Mondial, les économies sensibles aux prix sont les plus touchées | Court terme (≤ 2 ans) |

| Défis liés à la palatabilité et à l'acceptation gustative | −0.9% | Mondial, varie selon les préférences régionales | Moyen terme (2 à 4 ans) |

| Chaîne d'approvisionnement mondiale limitée en taurine/méthionine pour les formulations véganes | −0.7% | Mondial, concentré dans les clusters chimiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque perçu d'adéquation nutritionnelle

Des décennies de marketing centré sur la viande laissent de nombreux propriétaires sceptiques quant à la capacité des recettes à base de plantes à répondre aux normes alimentaires canines. Même avec des preuves cliniques solides, l'absence de retour visuel immédiat sur les indicateurs de santé internes alimente la prudence. Les marques contrecarrent ce frein par la publication transparente d'études de digestibilité, de badges de conformité FEDIAF et de certifications tierces. Les campagnes éducatives mettant en vedette des nutritionnistes certifiés aident à démystifier la biodisponibilité des protéines. Au fil du temps, les études évaluées par des pairs devraient réduire l'écart de perception.

Prix premium par rapport à l'alimentation conventionnelle pour chiens

Les formats véganes se vendent encore à deux à quatre fois le prix des croquettes économiques à base de viande. Les pressions inflationnistes amplifient le choc des prix, en particulier pour les ménages à revenu unique. Les fabricants poursuivent l'ingénierie de la valeur en intégrant des flux de coproduits et en développant les intrants de fermentation. Les programmes d'abonnement qui lissent les coûts mensuels gagnent du terrain auprès des acheteurs nativement numériques. La parité des prix reste un jalon à moyen terme qui déterminera jusqu'où au-delà des premiers adoptants aisés le marché de l'alimentation végane pour chiens pourra pénétrer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des croquettes sèches stimule l'innovation

Les croquettes sèches ont conservé 46% des ventes de 2024 au sein du marché de l'alimentation végane pour chiens en raison d'une fabrication de masse rentable et d'une large présence en rayon dans les supermarchés. Les marques exploitent les lignes d'extrusion existantes, rendant la conversion à base de plantes économiquement réalisable pour les co-fabricants. Les enrobages aromatisants répondent aux attentes gustatives, maintenant des taux de réachat proches de ceux des produits à base de viande. Les variantes humides et en conserve, bien que plus petites, progressent régulièrement à mesure que les propriétaires recherchent de la variété de texture.

Les compléments alimentaires, enregistrant le CAGR le plus élevé du segment à 12,6%, reflètent les tendances des aliments fonctionnels pour humains. Les formulateurs associent des actifs pour le soin des articulations tels que la glucosamine avec des oméga-3 dérivés d'algues, créant des opportunités de vente additionnelle inter-catégories. La livraison directe aux consommateurs facilite le réapprovisionnement, tandis que les cliniques vétérinaires stockent des friandises thérapeutiques pour des conditions spécifiques. Le succès dans ce segment signale que les produits auxiliaires peuvent évoluer plus rapidement que les régimes de base lorsqu'ils sont positionnés autour de résultats de santé discrets.

Par source d'ingrédients : la fermentation perturbe les protéines traditionnelles

Les recettes à base de soja détenaient 38% de la part du marché de l'alimentation végane pour chiens en 2024, grâce à des réseaux d'approvisionnement établis et à des profils d'acides aminés complets. Les critiques du potentiel allergène du soja accélèrent la demande de mélanges de pois et de lentilles qui offrent des densités protéiques similaires avec des étiquettes plus claires.

Les ingrédients issus de la fermentation devraient atteindre le CAGR le plus élevé de 14,2%, représentant un domaine clé d'innovation au cours de la période de prévision. Des entreprises comme Bond Pet Foods fournissent des protéines de kératine identiques au poulet sans impliquer d'animaux, permettant aux fabricants de respecter les ratios d'acides aminés essentiels tout en réduisant l'utilisation des terres de plus de 90%. Les feux verts réglementaires dans l'Union européenne facilitent l'inclusion dans les formules commerciales, et les premières études consommateurs ne montrent aucune pénalité de palatabilité. À mesure que les capacités se développent, les courbes de coûts se resserreront, renforçant la diversité des ingrédients.

Par stade de vie : la stabilité du segment adulte contraste avec la croissance du segment senior

Les formulations pour adultes représentaient 52% du chiffre d'affaires de 2024, reflétant la cohorte la plus importante dans la population mondiale de chiens et la base à partir de laquelle les propriétaires expérimentent des changements de régime. Le marketing se concentre sur la vitalité quotidienne, l'éclat de la peau et du pelage, et la gestion du poids, reflétant les tendances bien-être grand public.

Les recettes pour seniors, croissant à un CAGR de 10,8%, capitalisent sur les preuves que les régimes à base de plantes réduisent les biomarqueurs inflammatoires et soutiennent la santé rénale [4]Source : Journal des sciences vétérinaires, "Les extraits de plantes améliorent la santé canine," veterinarysciences.org . Les marques incluent des matrices à faible teneur en calories et riches en fibres pour faciliter le contrôle du poids, et des plantes médicinales pour le soutien articulaire s'attaquent au déclin de la mobilité lié à l'âge. Les emballages mettent en avant des textures de croquettes plus douces et des tailles de granulés plus petites pour s'adapter à l'usure dentaire.

Par taille de chien : les races moyennes en tête tandis que les petites races accélèrent

Les chiens de taille moyenne ont capturé 41% des ventes de 2024 en raison de besoins énergétiques équilibrés qui s'alignent avec les formulations véganes standard. Cette démographie est davantage présente dans les ménages urbains qui valorisent les arguments écologiques et disposent d'un revenu disponible pour essayer des régimes premium.

Les petites races connaissent le taux de croissance le plus élevé à un CAGR de 11,3% à mesure que la vie en appartement devient plus populaire dans le monde entier. Les propriétaires achètent généralement des formats de sacs plus petits mais dépensent davantage par kilogramme, poussant le revenu moyen par animal plus haut que pour les grandes races. Les responsables produits adaptent la densité nutritionnelle et le diamètre des croquettes aux mâchoires miniatures, tandis que les gammes de friandises mettent en avant des caractéristiques de contrôle du poids pour prévenir la surconsommation calorique.

Par canal de distribution : la montée en puissance du commerce en ligne défie la domination du commerce de détail

Les supermarchés physiques contrôlaient 49% du volume mondial en 2024, offrant aux acheteurs une commodité en un seul arrêt et des présentoirs d'impulsion en bout de rayon. Les partenariats de merchandising sécurisent des emplacements à hauteur des yeux et une signalétique éducative en rayon.

Le commerce en ligne se développe à un CAGR de 18,4%, porté par les recommandations algorithmiques, la livraison le jour même et les abonnements de réapprovisionnement automatique. Les marques nativement numériques exploitent des boucles de rétroaction de données directes pour raccourcir les cycles d'innovation, lançant des saveurs en édition limitée testées auprès de cohortes contrôlées. Les détaillants répondent en lançant des modèles de marketplace qui agrègent des références véganes tierces, brouillant les frontières entre canaux.

Analyse géographique

L'Europe détenait 34% des revenus de 2024, bénéficiant de normes environnementales strictes et de normes nutritionnelles harmonisées. Le règlement 2023/2419 de l'Union européenne sur les aliments biologiques pour animaux de compagnie a catalysé les changements d'assortiment des détaillants vers les références à base de plantes. L'Allemagne ancre la dynamique continentale grâce aux référencements en supermarché de VEGDOG et des gammes véganes à marque propre, tandis que le Royaume-Uni est à la pointe de la R&D en protéines fermentées via des incubateurs public-privé. Le chiffre d'affaires de l'alimentation pour animaux de compagnie en Italie a dépassé 3 milliards EUR (3,2 milliards USD) en 2023, marquant une expansion à deux chiffres de l'alimentation pour chiens qui alimente directement les sous-gammes véganes premium.

L'Amérique du Nord a connu une croissance significative portée par le capital-risque en phase initiale et le soutien enthousiaste des défenseurs dans le domaine vétérinaire. Les États-Unis ont vu Wild Earth atteindre 11% de part domestique avant sa faillite en 2025, soulignant à la fois le potentiel d'échelle et le risque en capital. L'autosuffisance canadienne en ingrédients s'améliore à mesure que Louis Dreyfus Company construit un complexe de protéines de pois en Saskatchewan en 2024, réduisant la dépendance aux concentrés américains ou chinois. La modernisation réglementaire via le PURR Act pourrait accélérer les autorisations de nouveaux ingrédients tout en diluant la surveillance décentralisée des États, créant un paysage de conformité fluide.

L'Asie-Pacifique affiche le CAGR le plus rapide à 12,9% jusqu'en 2030 sur la base de revenus disponibles croissants et d'une intense humanisation des animaux de compagnie. Les géants du commerce électronique chinois hébergent des sections dédiées aux aliments véganes pour animaux de compagnie, et les démonstrations en direct illustrent les essais d'alimentation aux sceptiques. Les fabricants basés à Singapour sont pionniers dans les mélanges à base d'insectes et de sous-produits du tofu destinés aux citadins soucieux de l'environnement. La catégorie des aliments pour chiens au Vietnam a représenté 57,6% de contribution au marché dans les dépenses globales en alimentation pour animaux de compagnie, et les engagements gouvernementaux de libre-échange facilitent les importations d'ingrédients. Les obstacles régionaux comprennent la logistique limitée de la chaîne du froid pour les régimes véganes humides et les lacunes dans l'harmonisation des étiquettes nutritionnelles.

Paysage concurrentiel

Le marché de l'alimentation végane pour chiens reste modérément fragmenté, les cinq premières entreprises contrôlant 35% des revenus mondiaux, ce qui laisse un espace de croissance significatif pour les challengers bien financés. V-Dog se distingue par sa présence multicanal qui s'étend aux rayons de l'épicerie, des spécialistes et du commerce électronique. Le producteur européen Benevo suit avec une fabrication orientée vers l'exportation qui atteint plus de 30 pays et bénéficie d'une demande croissante de marques propres dans les supermarchés allemands.

Les entreprises leaders établissent d'abord de solides bases régionales avant de se développer à l'international. Vegdog reflète cette stratégie à travers sa forte présence dans les supermarchés en Allemagne et en Autriche. En août 2025, OMNI a gagné du terrain sur le marché du Royaume-Uni grâce à des modèles d'abonnement innovants et des partenariats vétérinaires.

Des opportunités d'espace blanc existent dans le domaine de la fermentation de précision, avec des entreprises comme Bond Pet Foods s'associant à des fabricants majeurs comme Hill's Pet Nutrition pour fournir des protéines animales fermentées qui maintiennent les profils nutritionnels tout en réduisant les coûts en 2024. Les acteurs émergents prennent de l'élan, notamment la startup tchèque Bene Meat Technologies, qui a obtenu l'enregistrement de l'Union européenne pour les aliments cultivés pour animaux de compagnie, et la protéine FeedKind Pet de Calysta, qui offre des alternatives évolutives à base de fermentation. L'adoption technologique est centrée sur l'amélioration de l'efficacité de la production et le développement de nouveaux ingrédients, les entreprises leaders utilisant des formulations de produits uniques, des collaborations ciblées avec les détaillants et des modèles d'abonnement pour rester en tête dans un marché de plus en plus compétitif et en rapide évolution.

Leaders du secteur de l'alimentation végane pour chiens

V-Dog

Benevo

Vegdog(Younikat GmbH)

Halo Pets (Garden of Vegan)

Omni Pet Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Marsapet a introduit MicroBell, le premier régime complet à utiliser la protéine FeedKind Pet. Le produit bénéficie d'une accréditation végane et cible les chiens sujets aux allergies.

- Novembre 2024 : Palak Jain a lancé la première marque d'alimentation végane pour animaux de compagnie en Inde, "Paws for Greens", pionnière d'une option d'alimentation à base de plantes pour chiens. L'initiative promeut une nutrition durable et sans cruauté, marquant une étape importante dans le secteur des soins aux animaux de compagnie en Inde.

- Juillet 2024 : L'Association vétérinaire britannique a officiellement renversé son opposition aux régimes canins véganes nutritionnellement adéquats, citant de nouvelles données scientifiques.

Portée du rapport mondial sur le marché de l'alimentation végane pour chiens

| Croquettes sèches |

| Alimentation humide/en conserve |

| Friandises et mâchouilles |

| Compléments alimentaires |

| À base de soja |

| À base de pois et de légumineuses |

| À base de pommes de terre et de céréales |

| Protéines dérivées d'algues et de la fermentation |

| Chiot |

| Adulte |

| Senior |

| Petite race |

| Race moyenne |

| Grande race |

| Supermarchés et hypermarchés |

| Animaleries spécialisées |

| Commerce en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de produit | Croquettes sèches | |

| Alimentation humide/en conserve | ||

| Friandises et mâchouilles | ||

| Compléments alimentaires | ||

| Par source d'ingrédients | À base de soja | |

| À base de pois et de légumineuses | ||

| À base de pommes de terre et de céréales | ||

| Protéines dérivées d'algues et de la fermentation | ||

| Par stade de vie | Chiot | |

| Adulte | ||

| Senior | ||

| Par taille de chien | Petite race | |

| Race moyenne | ||

| Grande race | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Animaleries spécialisées | ||

| Commerce en ligne | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'alimentation végane pour chiens et la taille de marché prévue ?

La taille du marché de l'alimentation végane pour chiens a atteint 6,5 milliards USD en 2025 et devrait atteindre 9,8 milliards USD d'ici 2030.

Quelle région domine les ventes mondiales ?

L'Europe a commandé la plus grande part de 2024 à 34%, propulsée par des règles environnementales strictes et une forte sensibilisation des consommateurs.

Quel segment de produit se développe le plus rapidement ?

Les compléments alimentaires affichent la croissance prévisionnelle la plus élevée avec un CAGR de 12,6% jusqu'en 2030, reflétant l'intérêt des propriétaires pour les compléments fonctionnels.

Quel est le niveau de concurrence sur le marché ?

Les cinq premières entreprises détiennent 35% des revenus mondiaux, résultant en une concentration modérée et un espace blanc significatif pour les nouveaux entrants.

Les régimes véganes sont-ils cliniquement sûrs pour les chiens ?

Des études évaluées par des pairs et des recommandations d'associations vétérinaires confirment que les régimes véganes correctement formulés maintiennent des indicateurs de santé normaux sur des périodes prolongées.

Quelles avancées technologiques réduisent les coûts ?

La fermentation de précision produit des protéines complètes identiques aux protéines animales, réduisant la dépendance aux acides aminés synthétiques coûteux et réduisant les écarts de prix avec les croquettes conventionnelles.

Dernière mise à jour de la page le: