Taille et Part du Marché Américain des Alcools Non Carburants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.57 Milliards de dollars |

| Taille du Marché (2026) | 5.87 Milliards de dollars |

| Taille du Marché (2031) | 7.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Américain des Alcools Non Carburants par Mordor Intelligence

Le marché américain des alcools non carburants était évalué à 5,57 milliards USD en 2025 et a atteint 5,87 milliards USD en 2026, avec des projections indiquant une croissance jusqu'à 7,68 milliards USD d'ici 2031 à un CAGR de 5,55% durant la période 2026–2031. Contrairement à l'éthanol carburant, la croissance de ce marché est portée par des facteurs tels que la certification de pureté, la conformité réglementaire et les performances spécifiques aux applications, plutôt que par les mandats de mélange ou les objectifs d'obligation renouvelable. Trois facteurs clés façonnent le marché : la premiumisation croissante des spiritueux distillés et des boissons prêtes à consommer (RTD), l'expansion de la fabrication pharmaceutique nationale avec un accent sur l'approvisionnement traçable en solvants, et la demande croissante des consommateurs et des régulateurs dans les secteurs de l'alimentation et des soins personnels pour des intrants biosourcés et à étiquette propre.

Points Clés du Rapport

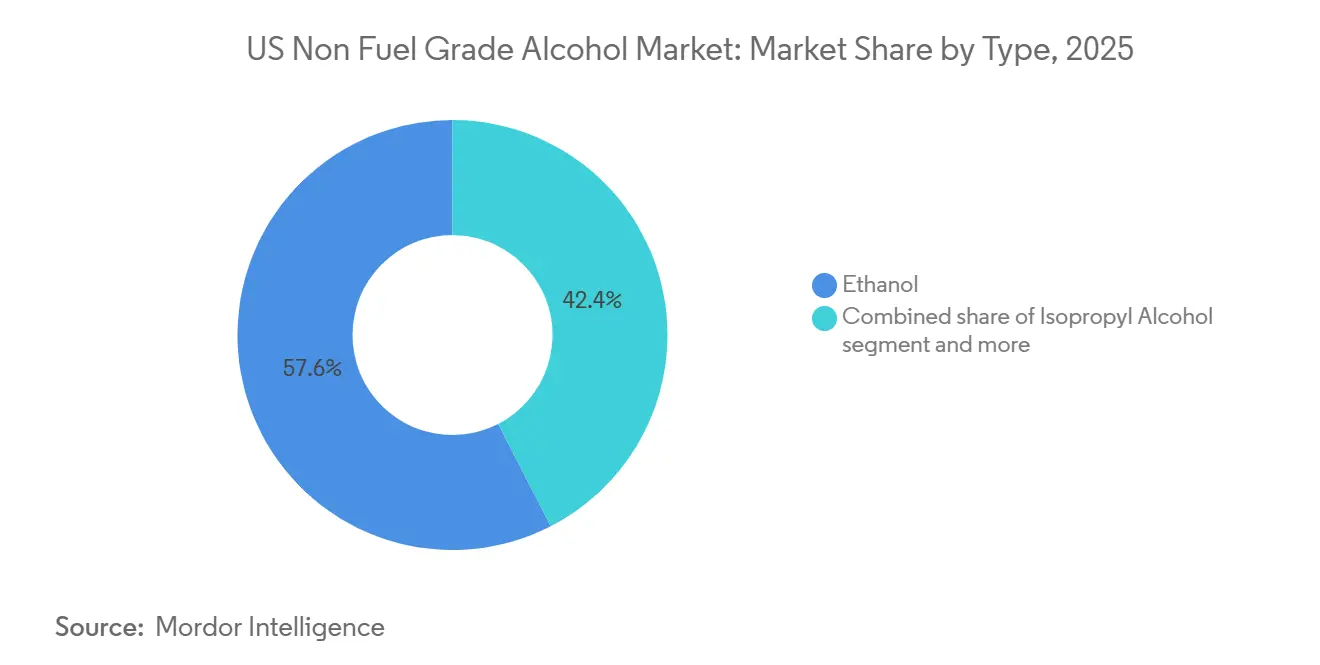

- Par type, le segment de l'éthanol représentait 57,56% des revenus de 2025, tandis que l'alcool isopropylique affichera un CAGR de 6,94% jusqu'en 2031.

- Par grade, le grade alimentaire était en tête avec 36,81% en 2025 ; le grade pharmaceutique a enregistré le CAGR le plus rapide à 7,13% jusqu'en 2031.

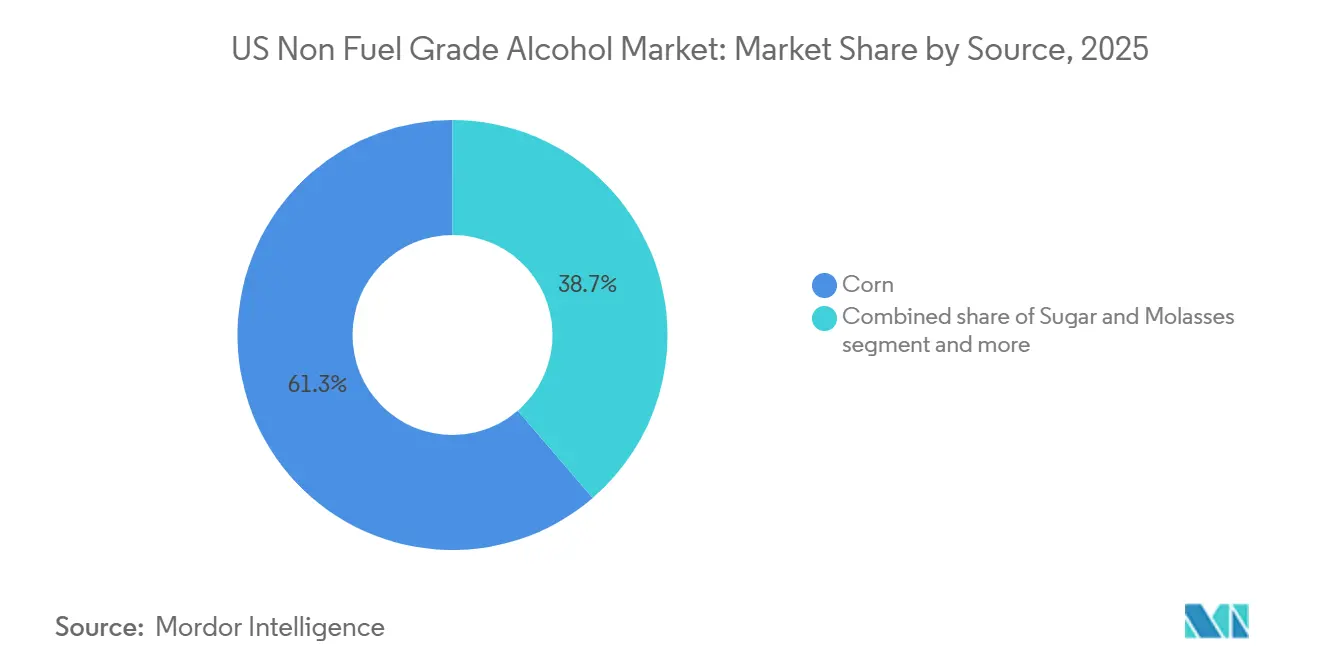

- Par source, le maïs représentait 61,31% de la demande de 2025, tandis que le sucre et les mélasses devraient croître à un CAGR de 7,06% jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 32,24% des ventes de 2025, tandis que les produits pharmaceutiques se développeront à un CAGR de 7,18% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Américain des Alcools Non Carburants

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Premiumisation des produits alcoolisés artisanaux et de spécialité | +1.0% | National, concentré dans le Midwest, le Kentucky, New York, la Californie | Court terme (≤ 2 ans) |

| Expansion des formulations de soins personnels et de cosmétiques | +0.8% | Marchés côtiers – Nord-Est, Californie, Texas | Moyen terme (2-4 ans) |

| Adoption croissante dans les applications de transformation alimentaire et des boissons | +0.9% | National, avec des gains précoces dans le Midwest et le Sud-Est | Court terme (≤ 2 ans) |

| Activité croissante de fabrication pharmaceutique et nutraceutique | +1.1% | Nord-Est (NJ, PA, NY), Indiana, NC – diffusion nationale | Moyen terme (2-4 ans) |

| Demande croissante de solvants biosourcés et de chimie verte | +0.7% | National, gains précoces dans le couloir éthanol du Midwest et la côte du Golfe | Moyen terme (2-4 ans) |

| Préférence croissante pour les matières premières renouvelables et les procédés à faible empreinte carbone | +0.6% | Ceinture maïsicole du Midwest, diffusion commerciale vers la côte du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des produits alcoolisés artisanaux et de spécialité

La premiumisation des produits alcoolisés artisanaux et de spécialité est devenue un facteur de croissance significatif sur le marché américain des alcools non carburants. Les fabricants intègrent de plus en plus des alcools de haute pureté dans des boissons haut de gamme, des extraits de saveurs artisanaux, des ingrédients de spécialité et des applications alimentaires haut de gamme. Les consommateurs privilégient les produits offrant une qualité supérieure, une authenticité et des expériences sensorielles améliorées, ce qui incite les marques à se concentrer sur des formulations premium et des ingrédients alcoolisés de grade supérieur. Cette tendance a stimulé la demande d'alcools alimentaires et de spécialité, permettant la différenciation des produits et un positionnement premium au sein du secteur de l'alimentation et des boissons. Ce facteur de croissance est encore renforcé par l'évolution des préférences de dépenses des consommateurs. En 2024, 67% des consommateurs mondiaux ont déclaré être prêts à payer davantage pour des produits de meilleure qualité, tandis que 63% ont exprimé leur disposition à payer une prime pour la commodité [1]Source : CMS, "Dépenses nationales de santé ; Montants agrégés et par habitant", cms.gov.

Expansion des formulations de soins personnels et de cosmétiques

La croissance des formulations de soins personnels et de cosmétiques est un facteur clé qui stimule le marché américain des alcools non carburants. Des alcools tels que l'éthanol et l'alcool isopropylique sont largement utilisés dans des produits tels que les parfums, les déodorants, les produits de soin de la peau, les formulations de soin des cheveux et les sprays cosmétiques. Ces alcools fonctionnent comme solvants, conservateurs et vecteurs, contribuant à la stabilité, à la texture et aux performances des produits. Cette tendance est renforcée par l'augmentation des dépenses des consommateurs en produits de beauté et de soins personnels. En 2025, les dépenses des consommateurs en cosmétiques et produits de soins personnels ont atteint environ 38,3 milliards EUR, soulignant une demande mondiale robuste pour les solutions de beauté et de soins [2]Source : NZMP, "Trois tendances de consommation à suivre en 2025", nzmp.com. Alors que les marques continuent de développer de nouvelles formulations mettant l'accent sur l'efficacité, la commodité et les expériences premium, la demande d'alcools non carburants en tant que composants essentiels de formulation devrait rester forte, stimulant la croissance du marché au sein du secteur des soins personnels et des cosmétiques.

Adoption croissante dans les applications de transformation alimentaire et des boissons

L'utilisation croissante des alcools non carburants dans les applications de transformation alimentaire et des boissons stimule la croissance du marché aux États-Unis. Ces alcools remplissent diverses fonctions, notamment en tant que solvants, conservateurs, auxiliaires technologiques et agents d'extraction. L'éthanol, en particulier, est largement utilisé dans l'extraction des arômes, la transformation des ingrédients alimentaires, la production de boissons et la conservation en raison de son efficacité, de son approbation réglementaire et de sa compatibilité avec les formulations de grade alimentaire. Alors que les fabricants se concentrent sur le développement de produits alimentaires et de boissons innovants avec un goût, une qualité et une durée de conservation améliorés, la demande d'alcools non carburants de haute pureté devrait augmenter. De plus, l'expansion des aliments transformés, des boissons premium et des formulations d'ingrédients de spécialité continue de renforcer l'importance des alcools non carburants au sein de la chaîne de valeur de l'alimentation et des boissons.

Demande croissante de solvants biosourcés et de chimie verte

La demande croissante de solvants biosourcés et de chimie verte est un facteur clé qui stimule le marché américain des alcools non carburants. Les industries accordent de plus en plus la priorité aux alternatives renouvelables et respectueuses de l'environnement aux produits chimiques d'origine pétrolière. Les alcools, tels que l'éthanol, sont largement utilisés comme solvants biosourcés dans des secteurs tels que les produits pharmaceutiques, les produits de soins personnels, la transformation alimentaire, les revêtements et les applications industrielles. Cela est dû à leur impact environnemental plus faible et à leur alignement avec les objectifs de durabilité. De plus, la préférence des consommateurs pour les produits durables renforce cette tendance. En 2025, 49% des Américains ont déclaré avoir acheté un produit respectueux de l'environnement au cours du mois précédent, contre 43% en août [3]Source : Trellis, Enquête : Près de la moitié des consommateurs américains déclarent acheter des produits durables", trellis.net. La demande croissante de produits respectueux de l'environnement encourage les fabricants à incorporer des ingrédients biosourcés et à adopter des méthodes de production plus écologiques, stimulant ainsi l'utilisation des alcools non carburants comme solvants renouvelables dans diverses applications grand public et industrielles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières en maïs, céréales et sucre | -0.6% | Couloir de production du Midwest, répercussion nationale des coûts | Court terme (≤ 2 ans) |

| Exigences complexes en matière de réglementation et de conformité qualité | -0.4% | National – toutes les zones de production et d'utilisation finale | Moyen terme (2-4 ans) |

| Concurrence des solvants alternatifs et des ingrédients synthétiques | -0.5% | National, concentré dans les segments industriels et cosmétiques | Moyen terme (2-4 ans) |

| Coûts d'investissement et d'exploitation élevés associés à la production d'alcool de haute pureté | -0.4% | Midwest (éthanol), côte du Golfe (alcool isopropylique/butanol), Nord-Est (pharma) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en maïs, céréales et sucre

La volatilité des prix des matières premières en maïs, céréales et sucre constitue un frein significatif sur le marché américain des alcools non carburants. La production d'éthanol et d'autres alcools à base de fermentation dépend fortement des matières premières agricoles. Les prix de ces intrants sont influencés par des facteurs tels que les conditions météorologiques, les rendements des cultures, les coûts des intrants, les politiques commerciales et les déséquilibres entre l'offre et la demande. Ces fluctuations peuvent avoir un impact substantiel sur les coûts de production et les marges bénéficiaires des fabricants, introduisant une incertitude tout au long de la chaîne de valeur. L'augmentation des coûts des matières premières peut compromettre la compétitivité-coût des alcools non carburants, en particulier dans les applications sensibles aux prix telles que la transformation alimentaire, les solvants industriels et les produits de soins personnels. De plus, l'imprévisibilité des prix des matières premières complique la planification des achats et les accords d'approvisionnement à long terme, limitant la capacité des fabricants à maintenir une tarification stable et une efficacité opérationnelle. Par conséquent, la volatilité des prix des matières premières continue de poser un défi persistant pour les acteurs du marché dépendants des intrants agricoles.

Exigences complexes en matière de réglementation et de conformité qualité

Les exigences complexes en matière de réglementation et de conformité qualité constituent un défi significatif pour le marché américain des alcools non carburants. Les fabricants doivent se conformer à des normes strictes relatives à la production, à la manipulation, à la pureté, à l'étiquetage et aux applications d'utilisation finale. Les alcools non carburants utilisés dans les produits alimentaires, les boissons, les produits pharmaceutiques et les soins personnels sont soumis à une surveillance stricte par les autorités réglementaires, nécessitant une surveillance, une documentation, des tests et une certification continus pour répondre aux normes de sécurité et de qualité. Le respect de ces exigences réglementaires augmente la complexité opérationnelle et les coûts de conformité, en particulier pour les fabricants desservant plusieurs secteurs d'utilisation finale avec des spécifications diverses. Les entreprises sont tenues d'investir dans des systèmes d'assurance qualité, des infrastructures de test et une expertise réglementaire pour maintenir l'accès au marché et la confiance des clients. Ces coûts supplémentaires et ces exigences administratives peuvent entraver la scalabilité, prolonger les processus d'approbation des produits et créer des barrières à l'entrée pour les petits producteurs, freinant ainsi la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Éthanol Domine ; l'Alcool Isopropylique Progresse dans les Niveaux de Pureté à Haute Valeur

En 2025, l'éthanol détenait la plus grande part du marché américain des alcools non carburants à 57,56%, porté par son utilisation généralisée dans les produits pharmaceutiques, la transformation alimentaire et des boissons, les produits de soins personnels et les applications de solvants industriels. Sa position dominante est attribuée à une capacité de production biosourcée robuste, une large acceptation réglementaire et sa fonctionnalité polyvalente en tant que solvant, conservateur et matière première chimique. La scalabilité de la production d'éthanol et son intégration dans les chaînes de valeur grand public et industrielles ont consolidé son statut d'alcool non carburant dominant sur le marché américain.

À l'inverse, l'alcool isopropylique représentait une part de 6,94% du marché en 2025, principalement en raison de son rôle essentiel dans les désinfectants, les assainissants, les produits pharmaceutiques, le nettoyage électronique et les applications industrielles. Son taux d'évaporation rapide et ses fortes propriétés antimicrobiennes le rendent particulièrement adapté aux fins d'hygiène et de nettoyage de précision. Bien que sa taille de marché soit plus petite par rapport à l'éthanol en raison de ses applications plus spécialisées, la demande reste soutenue par l'augmentation des normes d'hygiène, la consommation de soins de santé et les besoins de nettoyage industriel dans divers secteurs d'utilisation finale.

Par Grade : Le Grade Alimentaire Ancre les Revenus ; le Grade Pharmaceutique Mène la Croissance

En 2025, le segment du grade alimentaire détenait la plus grande part du marché américain des alcools non carburants à 36,81%, principalement en raison de son application étendue dans la transformation alimentaire, la production de boissons, l'extraction des arômes et en tant qu'auxiliaire technologique dans les produits alimentaires emballés. Cette domination est attribuée à une forte demande du secteur de l'alimentation et des boissons, où l'éthanol est couramment utilisé à des fins de formulation, de conservation et d'extraction. Le segment bénéficie également d'approbations réglementaires établies et d'une demande constante dans les grandes opérations de fabrication alimentaire.

En comparaison, le segment du grade pharmaceutique représentait une part de 7,13% en 2025, porté par son rôle essentiel dans la formulation de médicaments, les antiseptiques, les assainissants et d'autres applications médicales nécessitant des normes de haute pureté. La croissance de ce segment est soutenue par l'augmentation de la consommation de soins de santé, une sensibilisation accrue à l'hygiène et l'expansion des activités de fabrication pharmaceutique. Cependant, sa part de marché reste inférieure à celle du grade alimentaire en raison de sa gamme d'applications plus étroite et de ses exigences de conformité plus strictes, qui limitent la scalabilité dans des utilisations industrielles plus larges.

Par Source : Le Maïs Soutient l'Approvisionnement ; le Sucre et les Mélasses Gagnent des Parts

En 2025, le maïs représentait la plus grande part du marché américain des alcools non carburants à 61,31%, attribuée à sa large disponibilité, à sa chaîne d'approvisionnement agricole établie et à ses procédés de fermentation rentables. La scalabilité de la production d'éthanol à base de maïs aux États-Unis est soutenue par une vaste culture du maïs, une infrastructure de transformation avancée et une forte intégration au sein de la chaîne de valeur des biocarburants et de l'alcool industriel. Cette domination est encore renforcée par un approvisionnement constant en matières premières et des technologies de production matures qui offrent des rendements élevés et une efficacité économique.

En comparaison, le sucre et les mélasses représentaient une part de 7,06% en 2025, principalement en raison de leur utilisation comme matières premières glucidiques alternatives dans la production d'alcool à base de fermentation. Ces matières premières offrent des avantages tels qu'une fermentabilité plus facile et une adéquation pour des applications de spécialité spécifiques. Cependant, leur part reste limitée en raison de leur disponibilité nationale plus faible aux États-Unis et d'une plus grande dépendance aux importations. Par conséquent, le sucre et les mélasses sont des matières premières de niche, utilisées de manière sélective dans certains processus de production d'alcool industriel et de spécialité.

Par Application : L'Alimentation et les Boissons en Tête ; les Produits Pharmaceutiques à la Croissance la Plus Rapide

En 2025, le segment de l'alimentation et des boissons détenait la plus grande part du marché américain des alcools non carburants à 32,24%. Cette domination était attribuée à l'utilisation extensive de l'éthanol comme auxiliaire technologique, solvant et conservateur dans la fabrication alimentaire et la production de boissons. La croissance du segment est soutenue par une demande significative des secteurs des aliments emballés, de l'extraction des arômes et des boissons, où l'alcool est essentiel pour la formulation, la conservation et la transformation des ingrédients. De plus, l'acceptation réglementaire établie et l'expansion du secteur des aliments transformés renforcent davantage sa position sur le marché.

En comparaison, le segment des produits pharmaceutiques représentait une part de 7,18% en 2025. La croissance de ce segment est portée par l'utilisation d'alcools de haute pureté dans la formulation de médicaments, les antiseptiques, les assainissants et d'autres applications de grade médical. Des facteurs tels que l'augmentation de la demande de soins de santé, une sensibilisation accrue à l'hygiène et l'expansion des activités de fabrication pharmaceutique aux États-Unis contribuent à son développement. Cependant, sa part de marché reste plus petite en raison des exigences d'utilisation spécialisées et contrôlées, qui limitent la consommation en volume par rapport au segment plus large de l'alimentation et des boissons.

Analyse Géographique

Le marché américain des alcools non carburants est géographiquement divisé entre un Midwest axé sur la production et une région côtière axée sur la consommation. Le Midwest constitue le cœur de l'approvisionnement national, avec le PADD 2 accueillant 177 des 191 usines d'éthanol du pays au janvier 2025. Ces usines ont une capacité combinée de 17 463 millions de gallons par an, représentant 94,5% de la capacité totale des États-Unis, selon l'Administration américaine d'information sur l'énergie (2025). Des États tels que l'Iowa, l'Illinois, le Nebraska, l'Indiana, l'Ohio et le Dakota du Sud dominent la production d'alcool à base de fermentation, tirant parti de la proximité des approvisionnements en maïs, des réseaux logistiques ferroviaires et routiers établis, et des années d'avancées en matière d'efficacité de conversion.

La région de la côte du Golfe, comprenant le Texas, la Louisiane et les États voisins du Golfe, est le principal centre de production pour les grades d'alcool dérivés de la pétrochimie. Cette zone est spécialisée dans la production d'alcool isopropylique (IPA) et de butanol par des procédés à base de propylène. Ces pôles pétrochimiques jouent un rôle significatif dans la satisfaction de la demande d'alcool de grade industriel, grâce à une infrastructure bien établie et à l'accès aux matières premières.

Le Nord-Est, dirigé par des États comme le New Jersey, la Pennsylvanie et New York, ainsi que les pôles émergents de biotechnologie et de pharmacie en Caroline du Nord et en Indiana, constitue la principale zone de consommation d'alcool de grade pharmaceutique. Ces régions abritent des clusters d'Organisations de Développement et de Fabrication sous Contrat (CDMO) américaines et des installations de fabrication biopharmaceutique, stimulant la demande de solvants pharmaceutiques certifiés USP et traçables. La co-localisation de ces installations avec les principales zones de consommation assure des opérations d'approvisionnement et de chaîne d'approvisionnement efficaces.

Paysage Concurrentiel

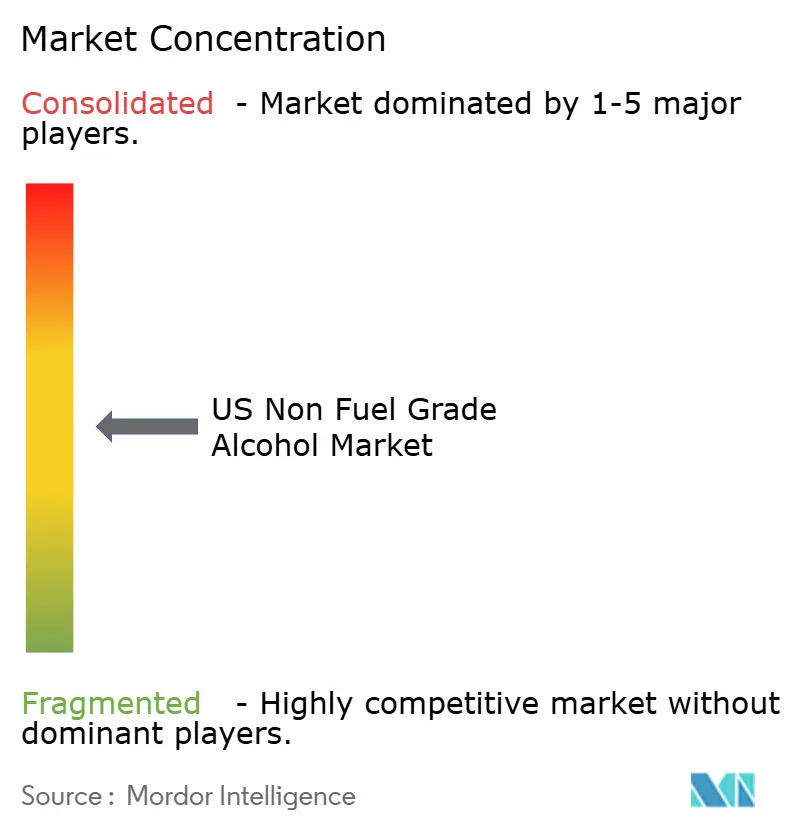

Le marché américain des alcools non carburants est modérément concentré. Les transformateurs de céréales intégrés tels qu'ADM, Cargill et Valero fournissent de l'éthanol alimentaire de grande consommation à volume élevé, tandis que les producteurs de grades spéciaux tels que Greenfield Global, MGP Ingredients et Grain Processing Corporation se concurrencent sur la base de la certification de pureté, de la variété des grades et de la fiabilité de l'approvisionnement. Dans les segments de l'alcool isopropylique et du butanol, les entreprises pétrochimiques telles qu'ExxonMobil, Dow, INEOS et LyondellBasell maintiennent leur domination, bénéficiant de l'intégration du propylène sur la côte du Golfe, qui offre un avantage en termes de coût des matières premières.

Le segment de l'éthanol pharmaceutique certifié biosourcé connaît une croissance rapide de la demande, portée par les exigences des CDMO et des formulaires hospitaliers pour de l'éthanol produit nationalement, conforme à la pharmacopée américaine (USP) et à faible empreinte carbone. Ce segment reste insuffisamment desservi en raison d'une offre spécialisée dédiée limitée. De plus, le canal de co-conditionnement des boissons prêtes à consommer (RTD) émerge comme un segment de demande B2B significatif pour de grands volumes d'éthanol alimentaire en dehors des distilleries de spiritueux traditionnelles. Les grands producteurs d'éthanol de grande consommation, cependant, n'ont pas encore pleinement commercialisé cette opportunité à grande échelle.

Le risque de perturbation provenant de petits entrants dans le domaine des technologies de fermentation existe, mais est modéré par les exigences élevées en capital pour les équipements de purification de grade USP ou FCC et la nécessité d'une qualification de site CGMP de la FDA. Ces facteurs constituent des barrières à une montée en puissance rapide, limitant l'impact immédiat des nouveaux entrants sur le marché. Par conséquent, les acteurs établis continuent de détenir un avantage concurrentiel pour répondre à la demande croissante de produits alcoolisés de grade spécial.

Leaders du Secteur Américain des Alcools Non Carburants

-

Cargill, Incorporated

-

Eastman Chemical Company

-

Dow Inc.

-

Eastman Chemical Company

-

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : INEOS Acetyls et Sandpiper Chemicals ont conclu un partenariat stratégique dans le secteur du méthanol à faible empreinte carbone, axé sur le développement d'une installation de production intégrée d'une valeur de 1,7 milliard USD à Texas City, aux États-Unis. Le partenariat vise à construire une usine à grande échelle avec une capacité de production d'environ 1,1 million de tonnes par an de méthanol à faible empreinte carbone. L'installation utilisera du gaz naturel combiné à une technologie avancée de capture et de stockage du carbone (CSC) pour réduire significativement l'intensité carbone.

- Septembre 2025 : Green Plains Inc. a conclu un accord avec Freepoint Commodities pour monétiser les crédits d'impôt sur la production de carburant propre 45Z générés par sa production d'éthanol 2025 au Nebraska. Ces crédits sont associés à la production d'éthanol à faible intensité carbone de trois installations et sont transférés par le biais d'un accord d'achat de crédits d'impôt structuré dans le cadre de la loi américaine sur la réduction de l'inflation.

- Mars 2025 : ExxonMobil a annoncé l'expansion de son complexe chimique de Baton Rouge pour commencer la production d'alcool isopropylique (IPA) ultra-haute pureté à 99,999% adapté à la fabrication de semi-conducteurs de nouvelle génération. Ce développement marque une mise à niveau significative de son portefeuille d'alcool isopropylique existant, passant de l'alcool industriel traditionnel et de grade assainissant à un matériau hautement spécialisé essentiel pour la fabrication avancée de puces, où même des impuretés microscopiques peuvent affecter les performances.

Périmètre du Rapport sur le Marché Américain des Alcools Non Carburants

| Éthanol |

| Alcool Isopropylique |

| Méthanol |

| Butanol |

| Alcool Benzylique |

| Autres |

| Grade Alimentaire |

| Grade Pharmaceutique |

| Grade Industriel/Grade Chimique |

| Maïs |

| Sucre et Mélasses |

| Céréales (Blé, Orge, Seigle) |

| Fruits |

| Autres |

| Alimentation et Boissons |

| Produits Pharmaceutiques |

| Cosmétiques et Soins Personnels |

| Solvant Chimique |

| Autres |

| Par Type | Éthanol |

| Alcool Isopropylique | |

| Méthanol | |

| Butanol | |

| Alcool Benzylique | |

| Autres | |

| Par Grade | Grade Alimentaire |

| Grade Pharmaceutique | |

| Grade Industriel/Grade Chimique | |

| Par Source | Maïs |

| Sucre et Mélasses | |

| Céréales (Blé, Orge, Seigle) | |

| Fruits | |

| Autres | |

| Par Application | Alimentation et Boissons |

| Produits Pharmaceutiques | |

| Cosmétiques et Soins Personnels | |

| Solvant Chimique | |

| Autres |

Questions Clés Répondues dans le Rapport

Quel type détenait la plus grande part du marché américain des alcools non carburants en 2025 ?

L'éthanol était en tête du marché avec une part de 57,56% en raison de ses larges applications industrielles et grand public.

Quel grade dominait le marché en 2025 ?

Le grade alimentaire représentait la plus grande part à 36,81%, porté par la demande de la transformation alimentaire et des boissons.

Quelle était la principale source de production d'alcools non carburants en 2025 ?

Le maïs dominait avec une part de 61,31%, soutenu par une disponibilité nationale abondante et une infrastructure de fermentation établie.

Quel segment d'application connaissait la croissance la plus rapide de 2026 à 2031 ?

Les produits pharmaceutiques ont enregistré la croissance la plus élevée avec un CAGR de 7,18%, portés par l'augmentation de la demande de soins de santé et de fabrication pharmaceutique.

Dernière mise à jour de la page le: