Taille et part de marché des services juridiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

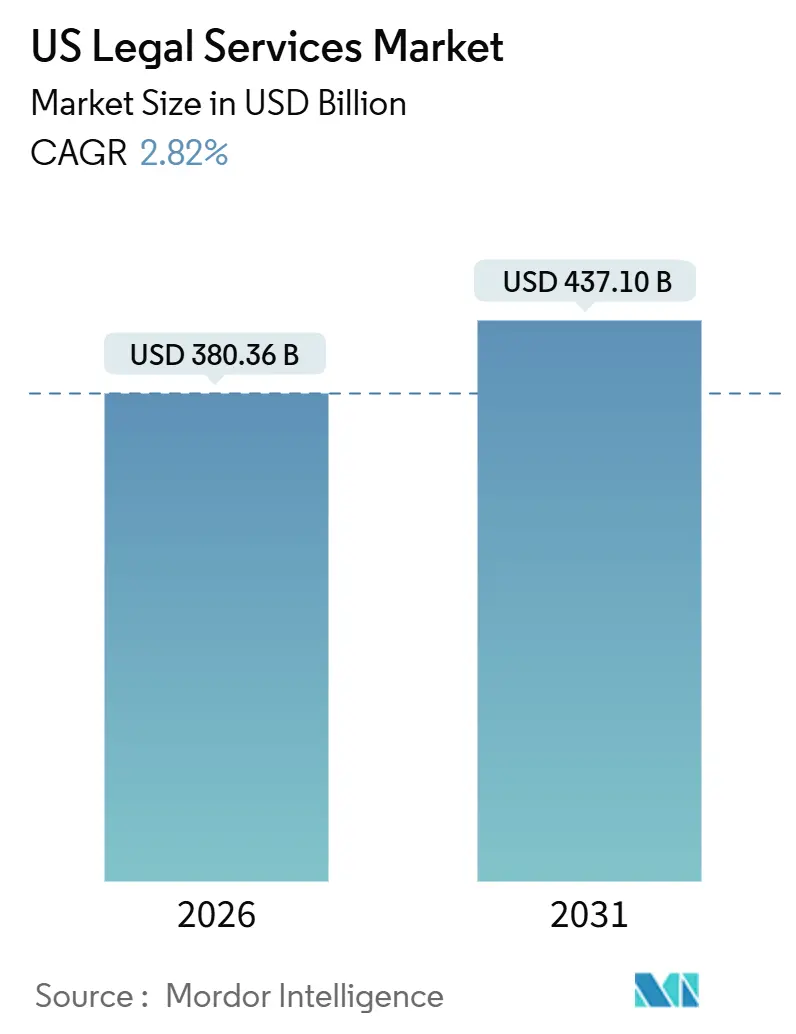

| Taille du Marché (2026) | 380.36 Milliards de dollars |

| Taille du Marché (2031) | 437.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.82% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services juridiques aux États-Unis par Mordor Intelligence

La taille du marché des services juridiques aux États-Unis est de 380,36 milliards USD en 2026 et devrait atteindre 437,10 milliards USD d'ici 2031, reflétant un TCAC de 2,82 % sur la période de prévision. La croissance du marché des services juridiques aux États-Unis est façonnée par des forces concurrentes qui comprennent l'évolution vers des modèles par abonnement, le développement des équipes internes et la demande croissante de conseil sur des transactions complexes et des litiges. Les clients d'entreprise réclament une tarification fondée sur les résultats et une commodité numérique, tout en réservant les heures facturables premium aux affaires à enjeux élevés nécessitant une expertise spécialisée. Les prestataires alternatifs de services juridiques offrent une efficacité en termes de coûts pour les tâches standardisées, créant une couche complémentaire pour la découverte électronique, la révision de documents et le soutien contractuel. L'essor de la prestation de services entièrement numérique et l'adoption plus large des flux de travail juridiques à distance modifient la façon dont les cabinets attirent et fidélisent les clients sur le marché des services juridiques aux États-Unis.

Points clés du rapport

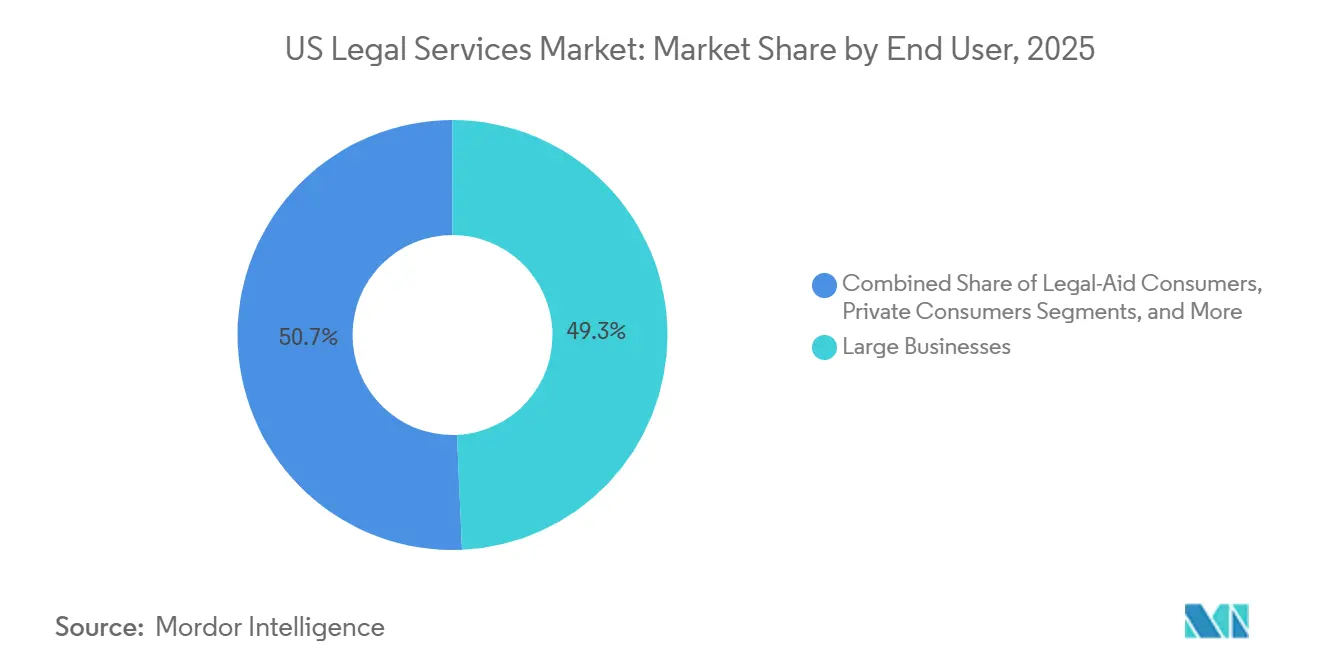

- Par utilisateur final, les grandes entreprises étaient en tête avec 49,31 % de la part de marché des services juridiques aux États-Unis en 2025, tandis que les PME devraient enregistrer la croissance la plus élevée avec un TCAC de 3,61 % jusqu'en 2031.

- Par application, le droit des sociétés, le droit financier et le droit commercial détenaient 43,52 % de la part de marché des services juridiques aux États-Unis en 2025, et les autres applications devraient se développer à un TCAC de 4,57 % au sein de la taille du marché des services juridiques aux États-Unis jusqu'en 2031.

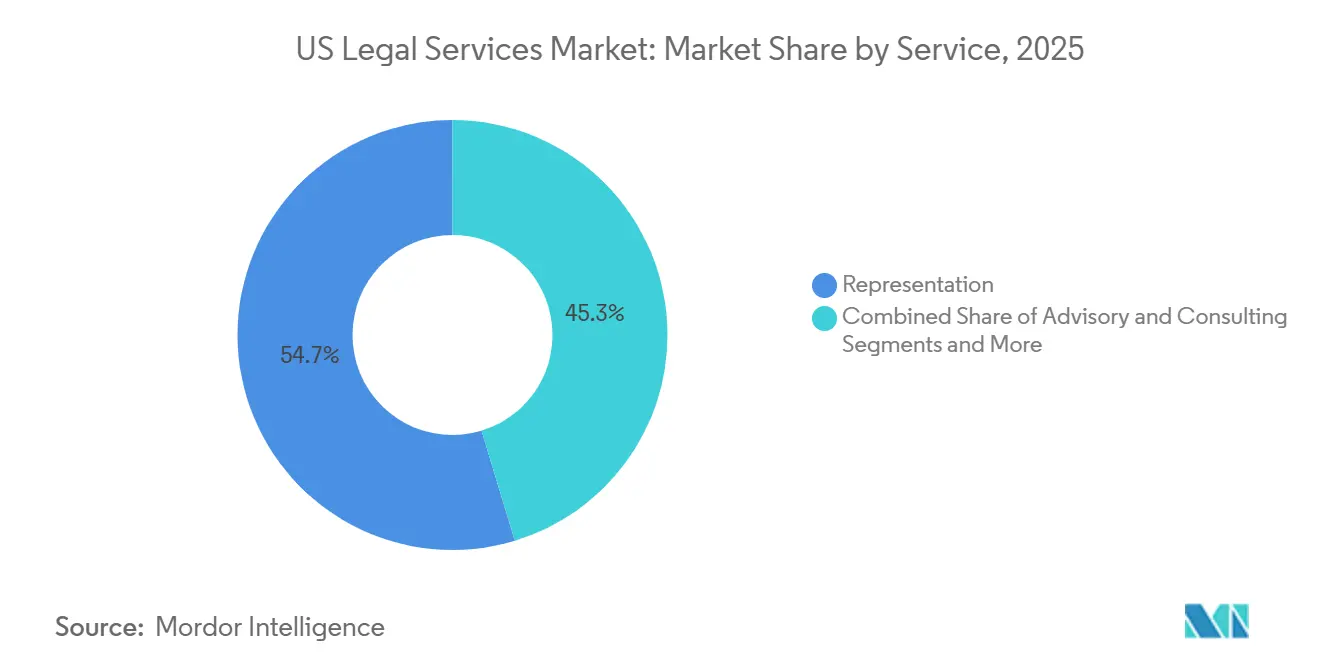

- Par service, la représentation a capté 54,66 % de la part de marché des services juridiques aux États-Unis en 2025, tandis que la recherche juridique et les services de soutien devraient afficher la croissance la plus rapide à un TCAC de 4,23 % au sein du marché des services juridiques aux États-Unis.

- Par mode de prestation, le présentiel traditionnel représentait 70,42 % de la part de marché des services juridiques aux États-Unis en 2025, tandis que la prestation entièrement numérique ou virtuelle devrait croître à un TCAC de 6,13 % au sein du marché des services juridiques aux États-Unis.

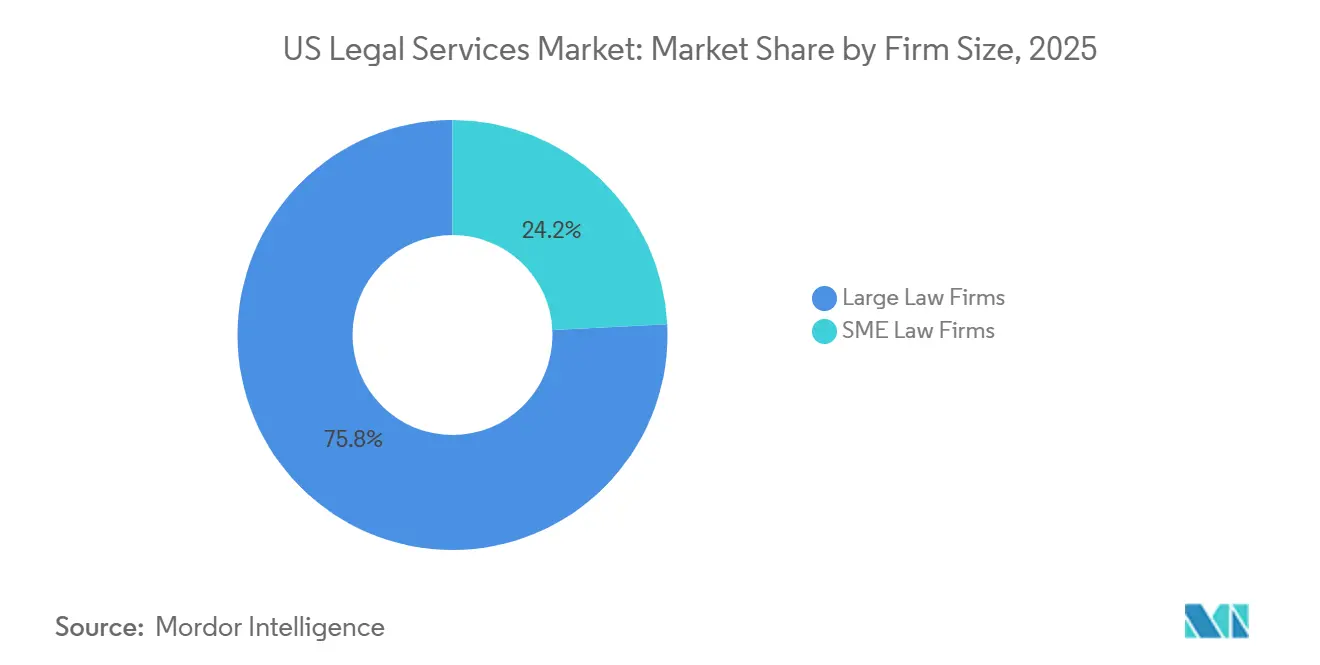

- Par taille de cabinet, les grands cabinets d'avocats détenaient 75,77 % de la part de marché des services juridiques aux États-Unis en 2025, et les cabinets d'avocats PME devraient croître à un TCAC de 4,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services juridiques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Le comportement des consommateurs axé sur le numérique stimule la demande juridique en libre-service et en mode dégroupé | +0.6% | Mondial, avec les États à forte orientation technologique (Californie, Texas, Arizona) en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Demande des entreprises pour le conseil juridique et la conformité liés à l'ESG | +0.7% | National, avec des gains précoces en Californie et à New York, et concentré autour des sièges sociaux des entreprises Fortune 500 | Long terme (≥ 4 ans) |

| Délocalisation nationale des travaux de routine vers des États américains à moindre coût | +0.4% | États du Midwest et du Sud (Texas, Caroline du Nord, Tennessee), avec des retombées vers les métropoles plus petites de la région Sunbelt | Moyen terme (2 à 4 ans) |

| Analyse contractuelle basée sur l'IA réduisant les délais d'exécution | +0.8% | Adoption mondiale, pénétration la plus élevée dans les grands cabinets (51 avocats et plus) et les départements juridiques d'entreprise | Court terme (≤ 2 ans) |

| Essor des modèles de « services juridiques en tant que service » par abonnement | +0.3% | National, bénéficiant particulièrement aux segments des PME et des consommateurs qui manquent d'accès juridique traditionnel | Moyen terme (2 à 4 ans) |

| Complexité réglementaire et risque contentieux liés à l'évolution des lois sur la confidentialité des données et la cybersécurité | +0.5% | National, avec un impact disproportionné en Californie (CCPA/CPRA), en Virginie, au Colorado et dans les États adoptant des régimes de confidentialité sectoriels ; demande supplémentaire émanant des clients multinationales | Court à moyen terme (1 à 3 ans) |

| Source: Mordor Intelligence | |||

Le comportement des consommateurs axé sur le numérique stimule la demande juridique en libre-service et en mode dégroupé

Le comportement des clients axé sur le numérique élargit les points d'entrée accessibles à l'assistance juridique, les consommateurs comparant de plus en plus les prestataires sur les canaux en ligne et privilégiant la rapidité, la transparence et des coûts prévisibles. La groupe de travail de l'Association du barreau américain sur le droit et l'intelligence artificielle souligne que l'intégration croissante de l'IA dans la pratique juridique, en particulier dans la rédaction de documents et d'autres tâches de routine, remodèle les attentes en matière de prestation de services juridiques, accroît le confort des consommateurs avec les outils en libre-service et accélère la demande d'offres juridiques en mode libre-service et dégroupées [1]Association du barreau américain, « Groupe de travail sur le droit et l'intelligence artificielle », Association du barreau américain, americanbar.org. Cette évolution est déjà évidente dans les performances du marché, LegalZoom ayant déclaré un chiffre d'affaires de 183,1 millions USD au premier trimestre 2025 et une base d'abonnés de 1,92 million, soulignant l'attractivité commerciale des plateformes qui regroupent les dépôts et la génération de documents pour les petites entreprises et les entrepreneurs[2]LegalZoom, « LegalZoom publie de solides résultats financiers pour le premier trimestre 2025 », Relations avec les investisseurs de LegalZoom, investors.legalzoom.com. Dans le même temps, l'automatisation par l'IA des travaux de faible complexité comprime les flux de revenus traditionnels qui subventionnaient historiquement les activités plus larges des cabinets, encourageant de nouveaux modèles de tarification et de prestation. Les offres par abonnement de « services juridiques en tant que service » avec de faibles frais mensuels et une tarification transparente des services complémentaires convertissent la demande latente des consommateurs à revenus intermédiaires qui ont traditionnellement différé leurs dépenses juridiques. Les sondages d'opinion publique du Centre national des tribunaux d'État indiquent en outre une préoccupation généralisée concernant l'inégalité d'accès à la justice, encourageant les régulateurs et les barreaux à accueillir prudemment les canaux de prestation non traditionnels.

Demande des entreprises pour le conseil juridique et la conformité liés à l'ESG

Les exigences ESG réglementaires et imposées par les investisseurs génèrent une demande soutenue pour les services de conseil juridique et de conformité sur l'ensemble du marché des services juridiques aux États-Unis. La loi SB 253 de Californie oblige les grandes entreprises opérant dans cet État à divulguer leurs émissions de Scope 1 et de Scope 2 d'ici 2026, déclenchant des travaux juridiques immédiats liés à la comptabilisation des émissions, aux cadres de gouvernance et à la préparation à l'assurance. Au niveau fédéral, l'introduction d'une taxe sur les émissions de méthane pour les opérateurs pétroliers et gaziers éligibles accroît le besoin de planification de la conformité, d'atténuation des risques et de défense en cas d'application. En parallèle, le déploiement de nouveaux régimes de divulgation sur des marchés internationaux tels que l'Australie et l'Espagne pousse les multinationales à harmoniser le reporting ESG entre les juridictions, nécessitant souvent une coordination juridique pour aligner les données, les attestations et les processus d'audit. Malgré l'évolution des signaux politiques fédéraux, la diligence raisonnable menée par les investisseurs, la structuration des transactions et les exigences de financement continuent de sous-tendre les mandats juridiques liés à l'ESG, notamment dans le financement de projets et le capital-investissement.

Délocalisation nationale des travaux de routine vers des États américains à moindre coût

Les activités juridiques de routine telles que la révision de documents, la découverte électronique et l'extraction contractuelle sont de plus en plus transférées des marchés côtiers à coût élevé vers des pôles régionaux à moindre coût, notamment Austin, Raleigh et Nashville. Cette stratégie de délocalisation nationale permet aux cabinets de préserver la souveraineté des données et le contrôle de la qualité tout en réduisant les coûts de prestation pour les travaux standardisés. Le coût de la vie moins élevé dans ces métropoles de destination permet aux prestataires de proposer des tarifs plus compétitifs aux clients d'entreprise sans compromettre la supervision ou les normes de conformité. Les observations du secteur indiquent que les cabinets de taille intermédiaire et les pratiques Am Law Second Hundred ont capté une part croissante des transactions, car les clients sensibles aux prix rééquilibrent leurs mandats de routine en les détournant des prestataires à coût plus élevé. En parallèle, les barreaux locaux et les établissements académiques renforcent les viviers de talents en matière de parajuriste et d'opérations juridiques pour soutenir ce glissement géographique. Collectivement, ces tendances améliorent l'efficacité du marché des services juridiques aux États-Unis en libérant les talents côtiers à coût élevé pour qu'ils se concentrent sur des travaux de conseil stratégique, tout en délocalisant les tâches répétitives vers des emplacements nationaux plus rentables.

Essor des modèles de « services juridiques en tant que service » par abonnement

Les services juridiques par abonnement gagnent en popularité en offrant une tarification prévisible et transparente qui séduit les clients soucieux des coûts, notamment les entrepreneurs et les petites entreprises. Les prestataires structurent leurs offres avec des frais mensuels clairement définis et des tarifs à la prestation, en tirant souvent parti de flux de travail modernes et de l'automatisation basée sur l'IA pour fournir des conseils efficacement tout en maintenant la rentabilité. Les abonnements destinés aux petites entreprises qui regroupent un accès régulier aux conseils juridiques en matière de ressources humaines, de contrats et de gestion des risques démontrent que des engagements récurrents peuvent remplacer les affaires épisodiques traditionnelles. Les cabinets adoptant une tarification forfaitaire font état de niveaux plus élevés d'adoption de l'IA, reflétant un fort alignement entre l'automatisation et une prestation de services prévisible. Les plateformes à grande échelle illustrent une demande robuste des consommateurs pour des offres groupées intégrant des dépôts, des modèles et un soutien continu à la conformité. L'adoption est particulièrement prononcée chez les praticiens indépendants et les cabinets petits à moyens, tandis que les plus grands partenariats conservent souvent les structures d'honoraires à l'heure facturables traditionnelles qui peuvent freiner l'expansion des honoraires forfaitaires. Le Bureau des statistiques du travail des États-Unis prévoit que l'emploi des avocats augmentera d'environ 4 % entre 2024 et 2034, reflétant une demande continue de services juridiques même si les tâches de routine sont automatisées ou externalisées, permettant ainsi des modèles de prestation alternatifs tels que les services juridiques par abonnement.[3]Bureau des statistiques du travail des États-Unis, « Avocats », Manuel des perspectives professionnelles

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Développement des équipes juridiques internes dans les entreprises Fortune 1000 | -0.6% | National, concentré dans les métropoles abritant les sièges sociaux des entreprises Fortune 500 (New York, Silicon Valley, Chicago) | Long terme (≥ 4 ans) |

| La pénurie persistante de talents fait grimper les salaires des collaborateurs | -0.4% | National, plus aiguë dans les métropoles à coût élevé (New York, San Francisco, Boston, Washington D.C.) | Moyen terme (2 à 4 ans) |

| Obstacles réglementaires au niveau des États à la propriété des cabinets non juridiques | -0.2% | 48 juridictions maintiennent les interdictions ; les exceptions en Arizona, dans l'Utah et à Washington D.C. créent un avantage concurrentiel régional | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité concernant les outils en nuage | -0.3% | National, en particulier pour les cabinets traitant des informations contrôlées non classifiées (CUI), des données de santé (HIPAA) ou des transferts de données transfrontaliers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des équipes juridiques internes dans les entreprises Fortune 1000

Les départements juridiques d'entreprise internalisent de plus en plus les travaux, dans le but d'optimiser les ressources internes tout en maîtrisant les dépenses consacrées aux conseils externes. Les grandes entreprises bénéficient d'économies d'échelle, allouant souvent une part plus faible de leurs revenus aux services juridiques externes par rapport à leurs homologues du marché intermédiaire. Dans de nombreuses organisations, les coûts du personnel interne peuvent dépasser les dépenses consacrées aux conseils externes, entraînant un rééquilibrage des budgets et des priorités. À mesure que les prestataires alternatifs de services juridiques (PASL) gagnent en adoption, les responsables juridiques continuent de tirer parti de la diversification des panels et des stratégies de contrôle des coûts, réattribuant les tâches standardisées ou de routine des cabinets d'avocats traditionnels à un ensemble d'équipes internes et de prestataires spécialisés. Ces dynamiques renforcent un modèle d'approvisionnement multi-voies sur le marché des services juridiques aux États-Unis, où les affaires complexes restent confiées aux cabinets de premier rang tandis que les travaux de routine sont concentrés dans des canaux à moindre coût.

La pénurie persistante de talents fait grimper les salaires des collaborateurs

La rareté continue des talents crée des défis pour le recrutement juridique, car la demande dans les domaines de pratique clés reste forte et les cycles de recrutement s'allongent. De nombreux cabinets, notamment les boutiques de contentieux de renom et les pratiques régionales, ont augmenté les salaires des collaborateurs de première année pour refléter l'intensité de la charge de travail et l'exposition précoce aux procès, indiquant que la pression salariale s'étend au-delà des plus grands cabinets. Le Bureau des statistiques du travail des États-Unis prévoit un nombre substantiel d'ouvertures annuelles de postes d'avocats, maintenant une concurrence pour les recrues juniors et intermédiaires. Pour fidéliser les talents, les cabinets investissent dans le mentorat, les rotations de procès et les programmes de soutien par les pairs, notamment dans les pratiques de contentieux où l'expérience précoce devant les tribunaux peut être limitée. Ces facteurs augmentent les structures de coûts des prestataires et peuvent contraindre les capacités dans les domaines à forte demande, contribuant à la pression salariale continue et aux hausses de prix sélectives sur le marché des services juridiques aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les PME propulsent les modèles d'accès abordables

Les grandes entreprises représentaient 49,31 % en 2025, tandis que les PME devraient croître à un TCAC de 3,61 % entre 2026 et 2031, faisant des PME le segment client à la croissance la plus rapide sur le marché des services juridiques aux États-Unis. Les consommateurs privés et les bénéficiaires de l'aide juridictionnelle continuent de générer des volumes significatifs dans des domaines tels que le droit de la famille, les successions et les services liés au préjudice corporel, où les honoraires forfaitaires et les portails en ligne réduisent les obstacles à l'entrée. Des programmes comme les réponses juridiques gratuites de l'Association du barreau américain offrent un accès évolutif dans 48 États et dans les Îles Vierges, sensibilisant les groupes de consommateurs qui ont historiquement sous-utilisé les services juridiques. Les clients gouvernementaux et du secteur public maintiennent une demande stable dans les domaines du droit administratif, de la défense en matière d'application des lois et des questions réglementaires, reflétant le besoin continu de conseils spécialisés. Les équipes juridiques d'entreprise continuent d'équilibrer les capacités internes avec les experts externes, réservant les conseils de premier rang aux litiges à enjeux élevés et aux transactions transformatrices.

Les PME bénéficient de packages groupés qui intègrent la révision de contrats, les conseils en ressources humaines et la gestion des risques à des tarifs mensuels fixes, permettant aux entreprises sans équipes juridiques internes d'accéder à un soutien fiable. Les départements juridiques d'entreprise ont signalé une augmentation du volume des affaires tout en maintenant des budgets stables, créant une pression pour séparer les travaux externes à haute valeur ajoutée des tâches internes standardisées. Les initiatives d'aide juridictionnelle et de pro bono s'appuient de plus en plus sur le triage en ligne et les plateformes de mise en relation avec des bénévoles, élargissant l'accès aux affaires civiles au-delà des engagements traditionnels des cabinets d'avocats. L'évolution vers des modèles par abonnement et axés sur le numérique s'aligne sur les besoins de conformité évolutifs et la discipline budgétaire des petites entreprises. Collectivement, ces dynamiques élargissent la composition de la clientèle et renforcent l'adoption de services à moindre friction sur l'ensemble du marché des services juridiques aux États-Unis.

Par application : les spécialités émergentes dépassent les pratiques traditionnelles

Le droit des sociétés, le droit financier et le droit commercial détenaient 43,52 % de l'ensemble des applications en 2025 et continuent de refléter une concentration dans les principaux pôles financiers et réglementaires tels que New York, Los Angeles, Chicago et Washington D.C., au sein du marché des services juridiques aux États-Unis. Les catégories établies telles que le préjudice corporel, l'immobilier, le droit de la famille, le droit du travail et le droit pénal restent actives et sont soutenues par des flux de travail qui rationalisent les dépôts, les divulgations et la gestion des dossiers. L'adoption plus large des technologies dans ces pratiques aide les petits cabinets à gérer des volumes plus élevés tout en maintenant les normes de révision et de communication avec les clients. Les nouvelles catégories de couverture introduites par les principaux classements en 2025, notamment l'IA et la gouvernance d'entreprise, signalent une demande accrue de conseils spécialisés à mesure que de nouveaux domaines réglementaires mûrissent. Ces évolutions contribuent à repositionner la charge de travail des domaines transactionnels traditionnels vers la conformité prospective et le conseil en gestion des risques sur le marché des services juridiques aux États-Unis.

Les autres applications devraient se développer à un TCAC de 4,57 % jusqu'en 2031, portées par la demande de supervision en cybersécurité, d'analyse de la responsabilité liée à l'IA et des exigences évolutives en matière de confidentialité des données. La Commission fédérale du commerce a mis à jour les règles COPPA en 2025 pour exiger une plus grande transparence et imposer des limites plus strictes en matière de partage de données, ce qui a accru la demande de conseils pour les plateformes qui servent des mineurs ou collectent des données sensibles. Le Département de justice des États-Unis a également finalisé début 2025 sa règle sur les transactions de données en masse qui restreint les flux de données vers certaines juridictions, qui apparaît désormais dans les diligences transfrontalières et les négociations contractuelles. De nouveaux profils de pratique autour de l'IA, de la gouvernance et de la responsabilité des auditeurs reflètent comment la complexité réglementaire génère de nouveaux besoins des acheteurs, plutôt qu'un simple réétiquetage des travaux commerciaux traditionnels. Cette combinaison d'exigences soutient une réallocation sélective des heures d'engagement vers les domaines émergents sur le marché des services juridiques aux États-Unis.

Par service : la recherche et le soutien s'accélèrent grâce à l'IA

Les services de représentation ont capté une part de 54,66 % en 2025, car la plaidoirie, les dépositions, les arbitrages et les médiations continuent de nécessiter un conseil de haute qualité et une capacité de persuasion sur le marché des services juridiques aux États-Unis. La technologie est de plus en plus utilisée pour soutenir ces activités, en aidant à la synthèse de la jurisprudence, à la gestion des pièces et à la préparation des témoins, tout en maintenant la supervision des avocats sur la stratégie et les résultats. Les offres de conseil et de consultation, notamment la structuration des transactions, les avis juridiques et l'interprétation réglementaire, connaissent une croissance à mesure que les clients d'entreprise adoptent des arrangements plafonnés ou à prix fixe pour gérer les coûts et aligner les incitations. Les services notariaux, bien que spécialisés, bénéficient de l'expansion de la notarisation en ligne à distance, réduisant les délais de clôture pour les transactions éligibles. Dans l'ensemble de ces services, la technologie complète le travail des avocats sans diminuer la responsabilité envers les résultats des clients, renforçant la nature de haute valeur et professionnelle des services de représentation et de conseil.

La recherche juridique et les services de soutien devraient croître à un TCAC de 4,23 %, le taux le plus rapide parmi les catégories de services, grâce à la révision de contrats assistée par l'IA, à la découverte électronique et à la surveillance des changements réglementaires. Les enquêtes sectorielles de 2026 montrent qu'une part croissante de cabinets ont adopté des outils d'IA en 2025 et prévoient de nouvelles augmentations, notamment pour la synthèse des transcriptions, la gestion des pièces de déposition et la préparation des procès. Les plateformes de gestion et de révision du cycle de vie des contrats continuent de raccourcir les délais et de rediriger le temps des avocats vers des tâches à plus haute valeur ajoutée, les professionnels du droit rapportant des avantages commerciaux tangibles grâce à ces outils. Les orientations professionnelles sur l'utilisation de l'IA émanant des barreaux et des tribunaux s'élargissent à mesure que les prestataires opérationnalisent les normes de conformité, de confidentialité et de facturation dans un flux de travail intégrant l'IA. Ces développements renforcent l'investissement continu dans les capacités de recherche et de soutien au sein du marché des services juridiques aux États-Unis.

Par mode de prestation : les canaux entièrement numériques connaissent une forte progression

La prestation en présentiel traditionnel représentait une part de 70,42 % en 2025, les clients continuant de privilégier les interactions en face à face pour les contentieux à enjeux élevés, les négociations complexes et les affaires de droit de la famille sensibles sur le marché des services juridiques aux États-Unis. Les arrangements de travail hybrides sont désormais répandus, les professionnels du droit partageant leur temps entre le bureau et le travail à distance, tandis que les cabinets ajustent leur dotation en personnel, leur culture et leurs flux de travail pour maintenir la flexibilité. Les technologies en nuage, notamment la vidéoconférence, les signatures électroniques et le dépôt électronique, soutiennent la collaboration à distance tout en préservant l'engagement en personne pour les moments critiques. Les portails clients matures permettent aux cabinets de gérer le triage, les mises à jour et les interactions de routine en ligne, réservant les réunions directes aux affaires qui offrent la plus haute valeur pour le client. Cette approche améliore l'accès aux services juridiques tout en réduisant les frictions pour les tâches de routine.

Les cliniques numériques et les plateformes par abonnement illustrent l'adoption croissante de modèles de prestation entièrement virtuels. Des programmes comme les réponses juridiques gratuites de l'Association du barreau américain offrent un soutien juridique virtuel dans 48 États et dans les Îles Vierges, mettant en relation les clients avec des avocats agréés pour les affaires civiles. Les plateformes destinées aux consommateurs telles que LegalZoom et Rocket Lawyer proposent un accès par abonnement à des modèles de documents et à des questions-réponses avec des avocats, séduisant les utilisateurs soucieux de leur budget. Les bacs à sable réglementaires dans des États comme l'Arizona, l'Utah et Washington permettent une propriété limitée par des non-avocats, élargissant la capacité de service sous une supervision définie. Les exigences en matière de confidentialité et de protection des données, notamment les règles fédérales et étatiques relatives aux informations des mineurs, nécessitent un chiffrement, un audit et une diligence raisonnable envers les fournisseurs, soutenant une expansion mesurée et sécurisée des canaux virtuels sur le marché des services juridiques aux États-Unis.

Par taille de cabinet : les cabinets PME font un bond en avant grâce à la technologie

Les grands cabinets d'avocats détenaient une part de 75,77 % en 2025, soutenus par une expertise approfondie en matière de fond, une présence mondiale et une notoriété de marque qui leur permettent de remporter des mandats pour des transactions complexes et des litiges à enjeux élevés sur le marché des services juridiques aux États-Unis. Les concentrations d'avocats Am Law 200 dans les grandes villes, notamment New York et Washington D.C., constituent une base professionnelle qui soutient les pratiques premium. Ces cabinets investissent massivement dans la gestion des connaissances, les capacités transfrontalières et les technologies spécifiques aux pratiques pour améliorer la collaboration et l'efficacité à grande échelle. Les clients font appel à ces plateformes pour des affaires critiques à haute valeur ajoutée, tout en diversifiant leurs panels juridiques pour les travaux de routine ou standardisés. Il en résulte une distribution en haltère des services juridiques, avec les travaux premium concentrés dans les grands cabinets et les affaires standardisées réparties entre les canaux alternatifs.

Les cabinets d'avocats PME devraient croître à un TCAC de 4,01 % sur le marché national, car les infrastructures technologiques légères, les frais généraux réduits et la refonte des processus permettent une tarification compétitive sans compromettre la qualité. Les petits cabinets peuvent mettre en œuvre rapidement des outils natifs à l'IA et standardiser les flux de travail en matière d'admission, de recherche et de rédaction, ce qui les aide à remporter des travaux récurrents auprès des petites et moyennes entreprises. Les offres par abonnement et les devis à honoraires forfaitaires sont particulièrement bien alignés sur les attentes des clients PME en matière de certitude des prix et de réactivité. À mesure que les acheteurs d'entreprise élargissent leur utilisation des PASL et des équipes internes pour les travaux standardisés, les cabinets PME spécialisés dans le conseil et les tactiques de contentieux pour les marchés locaux sont bien positionnés pour en bénéficier. Cette dynamique soutient un champ concurrentiel plus équilibré au sein du marché des services juridiques aux États-Unis.

Analyse géographique

La région Nord-Est domine le marché des services juridiques aux États-Unis, représentant 32,15 % de la part de marché totale, portée par sa concentration de grands pôles financiers, d'entreprises et de régulation tels que New York, Boston et Washington D.C. La région accueille une haute densité de grands cabinets d'avocats, de multinationales, de banques d'investissement et d'institutions fédérales, qui génèrent une demande constante de services juridiques complexes en matière de droit des sociétés, de contentieux et de réglementation. Son infrastructure juridique mature, sa solide base de clients et la présence de sièges sociaux mondiaux renforcent son leadership continu sur le marché.

Dans le même temps, les marchés en croissance tels que le Texas, la Floride, la Caroline du Nord et le Tennessee augmentent leur part d'activité juridique. Les cabinets et les clients d'entreprise sont attirés dans ces régions par des viviers de talents en expansion, des coûts de logement plus faibles et des environnements favorables aux entreprises. Le Texas est devenu un pôle juridique majeur, avec des cabinets nationaux qui se développent pour servir des clients dans les secteurs de l'énergie, du capital-investissement et de la technologie. La grande population d'avocats de la Floride et les dynamiques favorables de coût de la vie soutiennent la fidélisation des collaborateurs et le recrutement latéral. La Caroline du Nord et le Tennessee ont bénéficié des tendances de délocalisation nationale dans la découverte électronique et la révision de contrats, soutenues par des écosystèmes juridiques locaux qui maintiennent la supervision des avocats.

En revanche, la région Sud-Est devrait être le marché à la croissance la plus rapide, avec un TCAC de 4,21 % au cours des cinq prochaines années. La croissance démographique rapide, les délocalisations d'entreprises, la hausse de l'activité des start-up et le développement croissant de l'immobilier et des infrastructures dans des États tels que la Floride, la Géorgie et la Caroline du Nord stimulent la demande de services juridiques. Les coûts d'exploitation plus faibles et la migration accrue des entreprises depuis des régions à coût plus élevé soutiennent en outre une croissance accélérée.

Paysage concurrentiel

Le marché des services juridiques aux États-Unis présente un paysage fragmenté où les grands cabinets d'avocats et les prestataires PME coexistent, la notoriété de marque, l'échelle et l'expertise spécialisée permettant de remporter des mandats premium, tandis que les options économiques se développent pour les tâches standardisées. Les départements juridiques d'entreprise dépendent de plus en plus des prestataires alternatifs de services juridiques (PASL) pour les travaux de routine, externalisant des missions définies vers des prestataires à moindre coût dans le cadre de stratégies de diversification des panels. Les PASL ont atteint des niveaux de revenus substantiels, reflétant une croissance soutenue et une volonté croissante des clients de privilégier la valeur à la marque pour les services répétables. Les fusions entre grands et moyens cabinets se poursuivent, élargissant la couverture géographique et ajoutant des capacités complémentaires pour gérer des transactions et des enquêtes transfrontalières complexes. Ces stratégies soutiennent également les équipes internes multinationales qui préfèrent un nombre plus restreint de prestataires externes par affaire.

Les combinaisons transatlantiques se développent à mesure que les cabinets recherchent une échelle en matière de propriété intellectuelle, de finance et de litiges mondiaux pour fournir un conseil coordonné en Amérique du Nord, en Europe et en Asie. Des fusions récentes ont positionné des entités parmi les principaux cabinets par chiffre d'affaires et effectifs aux États-Unis et au Royaume-Uni. Les cabinets d'avocats dotés de stratégies IA structurées signalent des retours sur investissement plus rapides et des avantages mesurables sur les flux de travail par rapport à ceux qui adoptent des outils sans programme formel. Les orientations professionnelles sur l'utilisation de l'IA et la facturation façonnent la façon dont les cabinets évaluent le temps économisé grâce à l'automatisation, les avis d'éthique clarifiant les attentes en matière de caractère raisonnable et de valeur pour le client. Ces tendances illustrent comment l'investissement dans les capacités et l'alignement des politiques influencent le positionnement concurrentiel au sein du marché.

Les développements réglementaires remodèlent la concurrence, comme en témoigne l'approbation par l'Arizona d'une Structure d'entreprise alternative pour KPMG Law États-Unis, permettant la propriété par des non-avocats sous des garanties définies[4]Association du barreau de l'État du Maryland, « Approbation de la Structure d'entreprise alternative de KPMG Law États-Unis », MSBA, msba.org. Les acheteurs d'entreprise continuent d'équilibrer les cabinets d'avocats traditionnels, les PASL et les équipes internes pour faire correspondre la complexité des tâches avec le coût et les capacités, faisant souvent appel à des prestataires spécialisés pour la révision de documents, l'extraction contractuelle et le soutien au contentieux. L'introduction d'outils d'IA agentiques différenciera les prestataires capables d'intégrer l'automatisation sans compromettre la qualité ou la supervision des clients. Les modèles de service activés par la technologie favorisent l'expérimentation en matière de conception des flux de travail, d'efficacité et de tarification basée sur la valeur.

Leaders du secteur des services juridiques aux États-Unis

Latham & Watkins LLP

Kirkland Kirkland & Ellis LLP& Ellis LLP

Skadden, Arps, Slate, Meagher & Flom LLP

Cravath, Swaine & Moore LLP

Wachtell, Lipton, Rosen & Katz

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Winston & Strawn et l'activité dirigée depuis le Royaume-Uni de Taylor Wessing ont annoncé leur projet de fusionner en un nouveau cabinet d'avocats transatlantique baptisé Winston Taylor, réunissant plus de 1 400 avocats aux États-Unis, au Royaume-Uni et en Europe avec des capacités élargies en matière de contentieux majeur, de transactions critiques et de propriété intellectuelle stratégique, la finalisation étant prévue en mai 2026 sous réserve de l'approbation des associés.

- Décembre 2025 : Winston & Strawn et Taylor Wessing ont annoncé leur intention de fusionner en mai 2026, formant un cabinet d'avocats transatlantique baptisé Winston Taylor avec plus de 1 400 avocats et environ 1,75 milliard USD de chiffre d'affaires annuel combiné, élargissant le conseil intégré aux États-Unis, au Royaume-Uni et en Europe.

- Novembre 2025 : Thomson Reuters a dévoilé de nouvelles capacités d'IA agentique pour CoCounsel Legal, notamment des flux de travail capables d'exécuter de manière autonome des tâches juridiques complexes à plusieurs étapes, des plans de flux de travail personnalisables pour les groupes de pratique, et la révision en masse de documents allant jusqu'à 10 000 documents, marquant une avancée significative dans l'application de l'IA aux travaux juridiques de routine et sophistiqués.

- Juin 2025 : Les associés de McDermott Will & Emery et de Schulte Roth & Zabel ont voté la fusion, créant un nouveau cabinet baptisé McDermott Will & Schulte avec environ 1 750 avocats dans plus de 20 bureaux à travers le monde, combinant leurs atouts complémentaires dans les secteurs de la santé, du capital privé et d'autres pratiques clés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services juridiques des États-Unis comme l'ensemble des activités payantes dans lesquelles des avocats agréés ou des prestataires de services juridiques alternatifs réglementés représentent, conseillent ou soutiennent des particuliers, des entreprises et des organismes gouvernementaux dans tous les domaines du droit. Les flux de revenus pris en compte couvrent la représentation en salle d'audience, les conseils transactionnels, le travail notarial, la recherche juridique, l'aide à la découverte et les frais d'abonnement ou de projet connexes.

Exclusion du champ d'application, dépenses internes : Les honoraires versés aux juristes d'entreprise internes et les services pro-bono qui ne génèrent pas de factures externes ne sont pas pris en compte.

Aperçu de la segmentation

- Par utilisateur final

- Consommateurs d'aide juridictionnelle

- Consommateurs privés

- PME

- Associations caritatives et ONG

- Grandes entreprises

- Gouvernement et secteur public

- Par application

- Droit des sociétés, financier et commercial

- Préjudice corporel

- Immobilier commercial et résidentiel

- Testaments, fiducies et successions

- Droit de la famille

- Droit du travail

- Droit pénal

- Autres applications

- Par service

- Représentation

- Conseil et consultation

- Services notariaux

- Recherche juridique et services de soutien

- Par mode de prestation

- Présentiel traditionnel

- Hybride (mixte)

- Entièrement numérique / virtuel

- Par taille de cabinet

- Grands cabinets d'avocats

- Cabinets d'avocats PME

- Par géographie

- Nord-Est

- Sud-Est

- Midwest

- Sud-Ouest

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les associés directeurs, les responsables des services juridiques d'entreprise, les conseillers juridiques des assureurs et les fournisseurs de technologie dans tous les principaux circuits afin de valider les taux d'utilisation, l'adoption d'honoraires alternatifs et la progression prévue du taux horaire. Des enquêtes structurées auprès de petites et moyennes entreprises du Midwest et de la Sunbelt comblent les lacunes géographiques et clarifient l'adoption de la prestation hybride.

Recherche documentaire

Nous commençons par des ensembles de données accessibles au public et hautement crédibles, tels que l'enquête sur l'emploi professionnel du Bureau of Labor Statistics, les statistiques de dépôt de l'Administrative Office of the U.S. Courts, l'enquête annuelle du U.S. Census Service, les données sur les entités juridiques de l'IRS SOI et le nombre de praticiens de l'American Bar Association. Le contexte de l'industrie est enrichi par les barèmes d'honoraires des tribunaux, les volumes d'opérations de la SEC et les tendances en matière d'admission au barreau de l'État. Pour la répartition des revenus au niveau de l'entreprise et la combinaison des domaines de pratique, les analystes extraient des signaux de D&B Hoovers, Dow Jones Factiva et des dépôts effectués par les réseaux juridiques cotés en bourse. Ces sources permettent d'ancrer le nombre d'avocats de référence, les taux moyens de facturation et les indicateurs de charge de travail qui alimentent le modèle. Les exemples cités sont illustratifs ; un univers plus large de sources secondaires a été examiné à des fins d'exhaustivité et de recoupement.

Dimensionnement du marché et prévisions

Une construction descendante commence par la main-d'œuvre des avocats et les heures facturables moyennes multipliées par les taux horaires réalisés, reconstruits à partir des chiffres de la BLS, des chiffres de l'ABA et des références d'utilisation de Thomson Reuters, qui sont ensuite alignés sur la croissance du nombre de dépôts à la Cour fédérale. Des vérifications ascendantes sélectionnées, des échantillons de revenus divulgués par des entreprises classées par AmLaw, des analyses de factures ALSP et le débit des plateformes d'e-discovery permettent de réconcilier tout écart avant de finaliser les totaux. Les variables clés suivies comprennent l'inflation du taux horaire médian, la croissance du nombre de dossiers déposés, le nombre d'affaires conclues par les entreprises et la pénétration des plans d'abonnement juridique. Les prévisions s'appuient sur une régression multivariée avec lissage ARIMA sur ces facteurs, tandis que les scénarios issus des entretiens préliminaires guident les limites conservatrices et agressives. Les lacunes dans les données des micro-segments sont comblées par des indicateurs de substitution (par exemple, les dépôts de brevets pour les revenus du droit de la propriété intellectuelle).

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen des écarts par rapport aux indices de demande de tiers et aux tendances des bénéfices trimestriels. Les réviseurs principaux ré-exécutent les filtres d'anomalie, et tout écart au-delà des seuils préétablis déclenche un nouveau contact avec les sources. Nous actualisons l'ensemble des données chaque année et effectuons des mises à jour intermédiaires après des changements réglementaires importants ou des vagues de fusions-acquisitions de grande ampleur, avant la livraison finale au client.

Pourquoi la base de référence de Mordor pour les services juridiques aux États-Unis est vraie

Les valeurs de marché publiées diffèrent souvent parce que les entreprises choisissent des sources de revenus, des hypothèses de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart apparaissent lorsque certaines études intègrent les budgets des juristes d'entreprise, que d'autres laissent de côté les prestataires alternatifs, ou qu'elles traduisent la croissance des taux facturables en utilisant des facteurs de change et d'inflation obsolètes. Le champ d'application rigoureux de Mordor, sa mise à jour annuelle et sa modélisation à double épreuve tempèrent ces extrêmes, produisant une vue centrée sur laquelle les décideurs peuvent s'appuyer.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 369,93 B (2025) | Renseignements sur le Mordor | - |

| USD 408,42 B (2025) | Conseil régional A | Inclut les dépenses des services juridiques internes et les flux de financement des litiges, ce qui gonfle les totaux. |

| USD 304,93 B (2025) | Journal professionnel B | Exclut les prestataires de services juridiques alternatifs et les services de documentation basés sur la technologie, ce qui réduit la valeur. |

La comparaison montre comment l'étendue du champ d'application et la sélection des variables font varier les chiffres de dizaines de milliards, alors que la construction équilibrée et transparente du Mordor repose sur des facteurs clairement identifiables, offrant aux parties prenantes une base de planification fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des services juridiques aux États-Unis ?

La taille du marché des services juridiques aux États-Unis est de 380,36 milliards USD en 2026 et devrait atteindre 437,10 milliards USD d'ici 2031 à un TCAC de 2,82 %, reflétant une expansion stable mais mesurée à travers les segments de clientèle et les modèles de prestation.

Quel segment de clientèle connaît la croissance la plus rapide sur le marché des services juridiques aux États-Unis ?

Les PME sont le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC projeté de 3,61 % jusqu'en 2031, en raison de la demande d'offres par abonnement prévisibles, de soutien à la conformité numérique et de conseil à la demande.

Quels domaines d'application devraient connaître la croissance la plus rapide jusqu'en 2031 ?

Les autres applications, notamment le conseil en cybersécurité, la gouvernance ESG et la responsabilité liée à l'IA, devraient se développer à un TCAC de 4,57 % à mesure que de nouvelles règles et de nouveaux besoins d'assurance stimulent la demande de conseil.

Quelle catégorie de services connaît la croissance la plus rapide sur le marché des services juridiques aux États-Unis ?

La recherche juridique et les services de soutien devraient croître à un TCAC de 4,23 %, soutenus par la révision de documents assistée par l'IA, la découverte électronique et la surveillance des changements réglementaires qui réduisent les délais tout en maintenant la supervision des avocats.

Comment la prestation évolue-t-elle entre les canaux en présentiel et virtuels ?

Le présentiel traditionnel détenait une part de 70,42 % en 2025, mais les canaux entièrement numériques ou virtuels devraient croître à un TCAC de 6,13 % jusqu'en 2031, en raison de la forte adoption des outils en nuage, des signatures électroniques et du dépôt électronique.

Comment les dynamiques de taille de cabinet évoluent-elles parmi les prestataires ?

Les grands cabinets d'avocats détenaient une part de 75,77 % en 2025 pour les mandats complexes, tandis que les cabinets d'avocats PME devraient croître à un TCAC de 4,01 %, en utilisant des infrastructures technologiques légères et des offres à honoraires forfaitaires pour concurrencer efficacement.

Dernière mise à jour de la page le: