Taille et Part du Marché de l'Emboutissage d'Acier Automobile aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

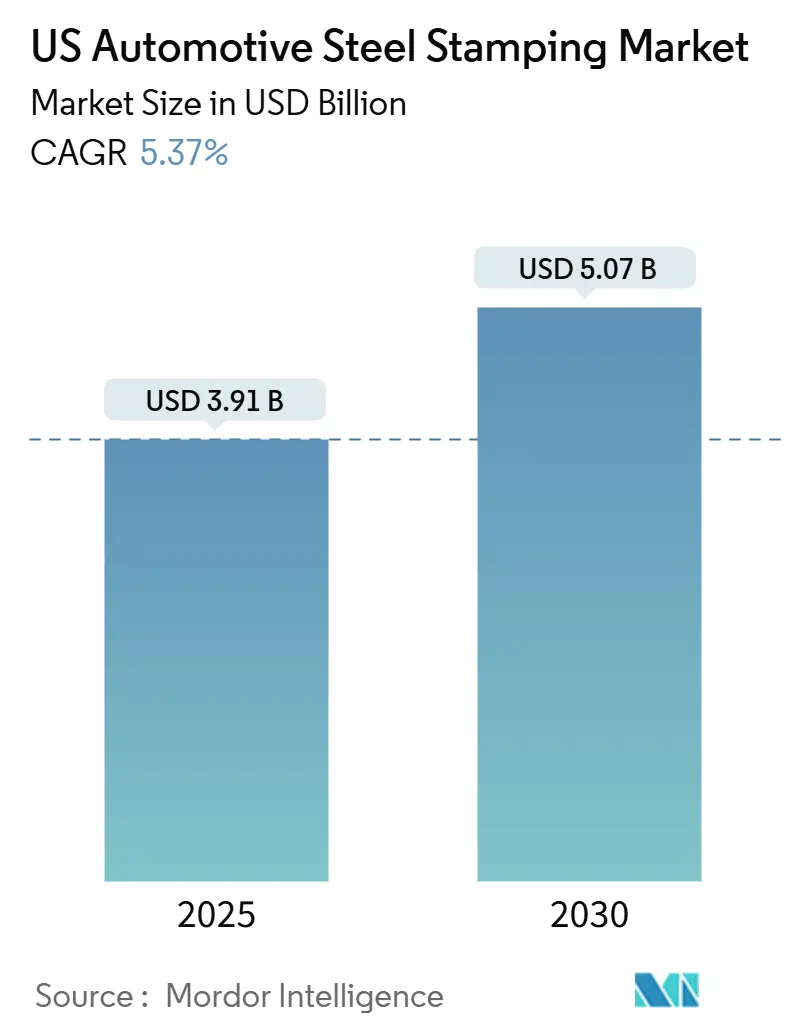

| Taille du Marché (2025) | 3.91 Milliards de dollars |

| Taille du Marché (2030) | 5.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.37% CAGR |

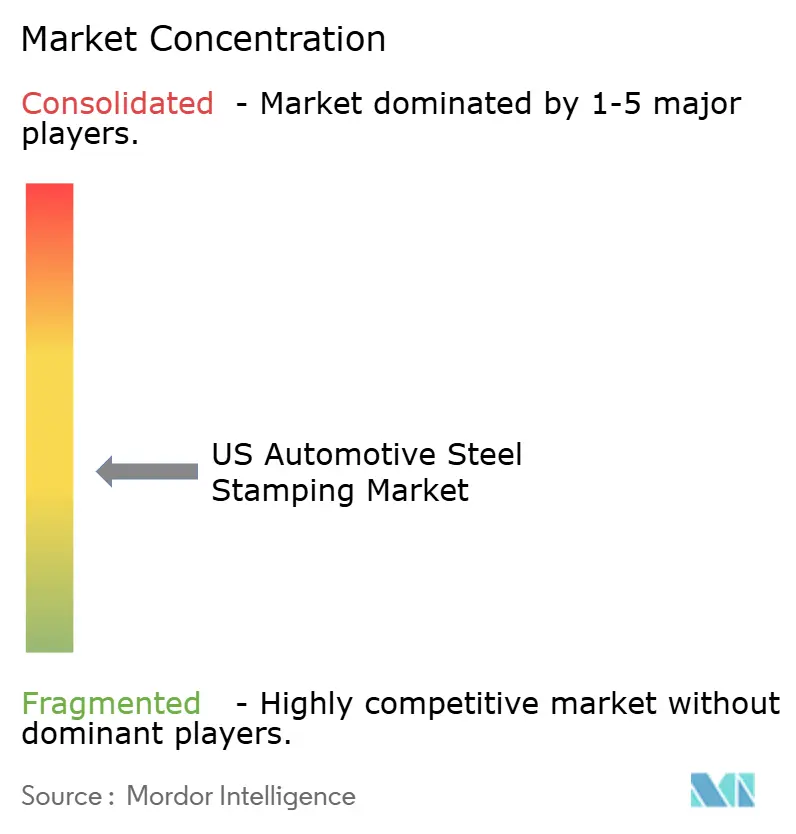

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emboutissage d'Acier Automobile aux États-Unis par Mordor Intelligence

La taille du marché de l'emboutissage d'acier automobile aux États-Unis est estimée à 3,91 milliards USD en 2025, et devrait atteindre 5,07 milliards USD d'ici 2030, à un CAGR de 5,37 % durant la période de prévision (2025-2030). Les perspectives positives sont liées à des règles plus strictes en matière d'économie de carburant moyenne des entreprises (CAFE) qui poussent les constructeurs automobiles vers des aciers à haute résistance avancés, à la demande croissante de contenu domestique dans le cadre des programmes de localisation des chaînes d'approvisionnement, et à des rebonds réguliers des volumes de production de véhicules. L'emboutissage à chaud représente plus des deux cinquièmes du chiffre d'affaires actuel, car il prend en charge des géométries complexes pour les pièces critiques en cas de collision. Dans le même temps, le découpage reste la technologie la plus largement utilisée et constitue une première étape essentielle pour presque toutes les pièces. Les fournisseurs disposant d'une capacité de presse servo, d'un savoir-faire en simulation numérique et d'une proximité avec les nouvelles usines d'assemblage du Sud sont bien positionnés pour capter des commandes supplémentaires. Le rapport coût/poids favorable de l'acier par rapport à l'aluminium préserve sa pertinence même alors que Tesla et d'autres entreprises expérimentent la gigacoulée, et cet avantage de coût devrait soutenir la demande grand public sur les lignes de véhicules à combustion interne et à batterie électrique.

Principaux Enseignements du Rapport

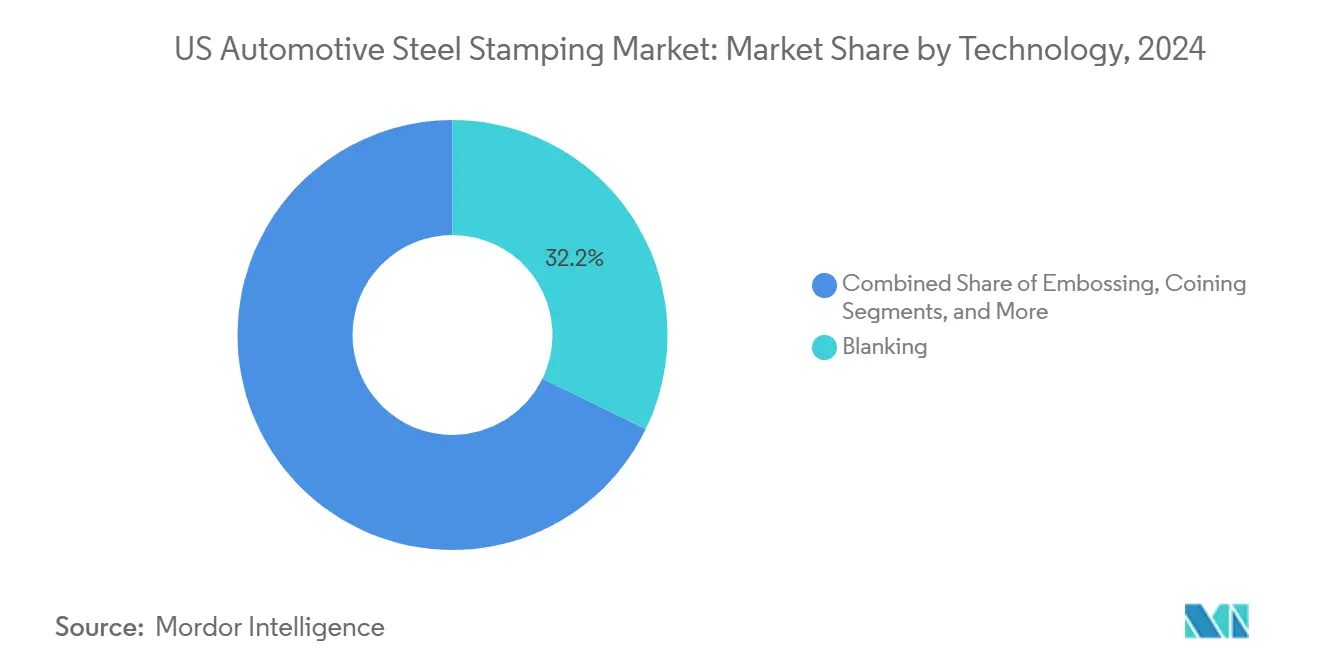

- Par technologie, le découpage a dominé avec une part de chiffre d'affaires de 32,17 % en 2024, tandis que le gaufrage devrait croître à un CAGR de 5,41 % jusqu'en 2030.

- Par procédé, l'emboutissage à chaud a représenté 28,73 % de la part du marché de l'emboutissage d'acier automobile aux États-Unis en 2024 et devrait se développer à un CAGR de 5,57 % jusqu'en 2030.

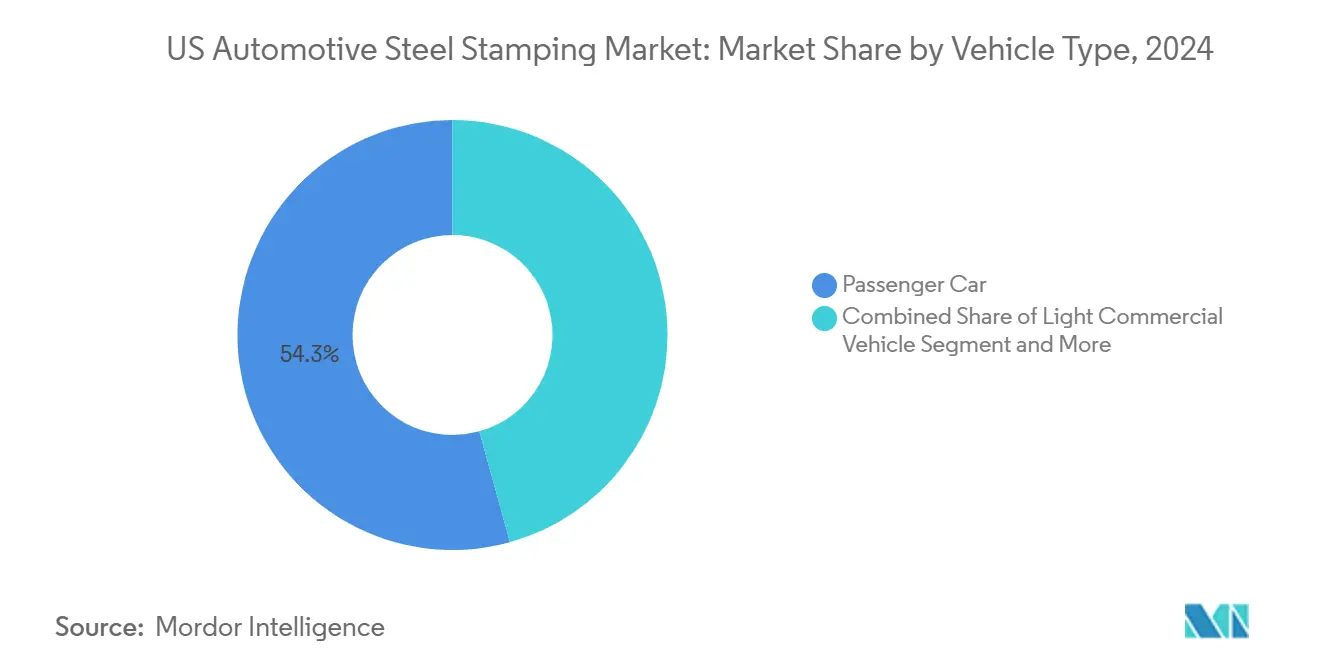

- Par type de véhicule, les voitures particulières ont conservé une part de 54,26 % en 2024 ; les véhicules utilitaires légers affichent le CAGR projeté le plus élevé à 5,45 % jusqu'en 2030.

- Par propulsion, les plateformes à combustion interne détenaient une part de 64,11 % en 2024, mais les applications pour véhicules électriques progressent à un CAGR de 5,84 % sur le même horizon.

Tendances et Perspectives du Marché de l'Emboutissage d'Acier Automobile aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de réduction de poids des équipementiers | +1.1% | National, concentré dans le Michigan, l'Ohio, l'Indiana | Moyen terme (2-4 ans) |

| Adoption rapide des aciers à haute et ultra-haute résistance | +0.9% | Mondial, avec adoption précoce dans les segments de véhicules haut de gamme | Moyen terme (2-4 ans) |

| Hausse de la production de véhicules aux États-Unis | +0.8% | National, avec accent sur les corridors de fabrication du Sud | Court terme (≤ 2 ans) |

| Demande croissante de panneaux de carrosserie pour véhicules électriques (VE) | +0.7% | Californie, Texas, Michigan, avec répercussions sur le Sud-Est | Long terme (≥ 4 ans) |

| Modernisation des presses servo permettant des géométries complexes | +0.6% | Pôles de fabrication dans le Midwest et le Sud-Est | Moyen terme (2-4 ans) |

| Relocalisation nationale des pièces métalliques | +0.4% | National, avec concentration dans les États automobiles traditionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Réduction de Poids des Équipementiers pour des Objectifs CAFE Plus Élevés

Le Département de l'Énergie des États-Unis préconise une réduction d'environ la moitié du poids de la structure de carrosserie d'ici 2025 et d'environ trois cinquièmes d'ici 2050. Les constructeurs automobiles spécifient des aciers à haute résistance avancés de troisième génération avec des résistances à la traction supérieures à 1 500 MPa pour les montants, les bas de caisse et les boîtiers de batterie. Les essais de Fortiform® d'ArcelorMittal avec KIRCHHOFF Automotive montrent que ces aciers réduisent la masse des composants tout en maintenant la formabilité, et les évaluations techniques de l'EPA constatent que les aciers à haute résistance avancés (AHSS) peuvent réduire la masse globale du véhicule jusqu'à 26 %. Les fournisseurs d'emboutissage investissent dans des presses servo et des simulations de formage prédictives pour gérer des tolérances plus strictes, ce qui favorise les usines déjà capables de traiter les AHSS. La fenêtre réglementaire resserrée intensifie la concurrence entre les entreprises proposant des jeux de matrices validés pour ces nuances.

Adoption Rapide des Aciers à Haute et Ultra-Haute Résistance (AHSS/UHSS)

Selon une analyse récente de la SAE, neuf des dix véhicules présentant la plus forte utilisation d'acier à haute résistance sont électriques. ThyssenKrupp livrera des AHSS à faible teneur en carbone à Volkswagen depuis son usine de réduction directe de 2027, liant les objectifs de décarbonation à l'innovation matérielle. Ces nuances ont un retour élastique plus important que l'acier doux, de sorte que les fournisseurs utilisent la modélisation par éléments finis et des revêtements de matrices sur mesure pour atteindre la précision dimensionnelle. Les constructeurs automobiles considèrent l'acier comme économiquement attractif par rapport à l'aluminium pour les structures de résistance aux chocs, et ils sont prêts à payer des primes pour des nuances à faible teneur en CO₂ afin d'atteindre leurs objectifs de portée 3. Cette combinaison de sécurité, de coût et de durabilité soutient une pénétration régulière des AHSS sur l'horizon de prévision.

Rebond de la Production de Véhicules aux États-Unis après la Pandémie

Les incitations de la loi sur la réduction de l'inflation dépassent un demi-trillion pour la fabrication nationale de VE[1]"Présentation aux Investisseurs 2024," Magna International, magna.com. Le plan de chaîne de valeur VE canadien de 15 milliards CAD de Honda et l'expansion de 800 millions EUR (872 millions USD) de BMW à San Luis Potosí illustrent la croissance des capacités qui stimule la demande d'acier embouti. Le rebond de la production favorise les fournisseurs ayant des relations établies avec les équipementiers et des certifications qualité telles que l'IATF 16949. Les nouvelles usines d'assemblage dans le Sud, notamment les coentreprises Hyundai-Kia et Mazda-Toyota, modifient les géographies d'approvisionnement, de sorte que les entreprises d'emboutissage disposant de nouvelles installations en Alabama, au Tennessee et au Texas bénéficient d'avantages de proximité.

Demande Croissante de Panneaux de Carrosserie pour Véhicules Électriques

Gestamp rapporte que les composants spécifiques aux VE contribuent déjà à environ deux cinquièmes de ses ventes mondiales, soulignant la transformation rapide des portefeuilles de pièces[2] "Rapport Annuel 2024," Gestamp North America, gestamp.com . Les boîtiers de batterie, les boucliers de soubassement et les renforts d'impact latéral nécessitent des tolérances plus strictes et un assemblage multi-matériaux. La ligne de presses servo CX de SIMPAC cible ces pièces, montrant comment les fabricants d'équipements adaptent les mouvements pour les emboutissages profonds en un seul coup. Les architectures VE localisent la masse au centre, de sorte que les longerons latéraux et les traverses gèrent des chemins de charge différents des conceptions MCI, imposant de nouvelles formes de flans et de conceptions de matrices. Les entreprises d'emboutissage capables de prototyper rapidement pour des tailles de batteries en évolution bénéficient d'un avantage auprès des startups VE à évolution rapide.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de l'acier | -0.6% | National, avec impact aigu sur les petits fournisseurs | Court terme (≤ 2 ans) |

| Substitution des matériaux vers l'aluminium et les composites | -0.5% | National, avec concentration dans les pôles de fabrication de VE | Long terme (≥ 4 ans) |

| Investissement initial élevé en capital | -0.4% | National, affectant particulièrement les fournisseurs de niveau intermédiaire | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en outillage et matrices | -0.3% | National, avec impact aigu dans les régions de fabrication traditionnelles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Acier Comprimant les Marges des Fournisseurs

La bobine laminée à chaud a atteint en moyenne environ mille USD par tonne lors des fluctuations de 2024, comprimant les entreprises aux faibles réserves de fonds de roulement. La demande européenne a légèrement fléchi au premier trimestre 2024, créant une surabondance mondiale qui s'est répercutée en Amérique du Nord. Les grands emboutisseurs de rang 1 sécurisent des contrats pluriannuels ; les petits fournisseurs s'appuient sur des achats au comptant et subissent une érosion des marges lorsque les prix des bobines augmentent. Certains ont recours à la cartographie de la chaîne de valeur pour réduire les gaspillages internes, mais beaucoup n'ont pas le pouvoir de négociation pour récupérer les suppléments auprès des clients équipementiers. La volatilité persistante alimente la consolidation, les groupes financièrement plus solides acquérant des ateliers de niche en difficulté pour élargir leur empreinte d'usines.

Investissement Initial Élevé en Capital pour l'Outillage à Matrices Progressives

Les matrices progressives complexes exigent plus d'un million USD avant qu'une seule pièce ne soit expédiée, et les bobines AHSS augmentent les coûts des aciers à matrices et des revêtements jusqu'à 30 %. L'acquisition de PASS Stanztechnik par Wilson Tool reflète le besoin d'échelle pour amortir les systèmes de rectification de précision, d'électroérosion à fil et de durcissement laser. Les équipementiers exigent des cycles de développement plus courts, et les fournisseurs répondent avec des matrices prototypes imprimées en 3D et des inserts modulaires. Même ainsi, les obstacles en capital découragent les nouveaux entrants, renforçant les acteurs établis qui possèdent des ateliers internes de fabrication et de remise en état de matrices.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Découpage Domine la Demande de Géométries Complexes

Le découpage a généré la contribution au chiffre d'affaires la plus significative de 32,17 % en 2024 au sein du marché de l'emboutissage d'acier automobile aux États-Unis. Sa domination découle du fait qu'il constitue la première étape universelle qui convertit la bobine en flans précis pour chaque opération en aval. La croissance volumétrique est parallèle aux constructions de véhicules, de sorte que les courbes de volume de découpage s'alignent sur les calendriers des équipementiers. Pourtant, les entreprises de découpage se différencient encore en intégrant l'inspection optique et des alimentateurs servo à grande vitesse qui réduisent les temps de cycle. Le gaufrage, bien que plus modeste, est le plus rapide à croître à un CAGR de 5,41 % car les couvercles de batteries VE et les renforts d'impact latéral nécessitent des nervures de rigidification locales. Les fournisseurs qui maîtrisent le gaufrage sur des aciers de 1 200 MPa sans amincissement possèdent un créneau attractif.

Les autres méthodes — pliage, bridage, frappe à froid et hydroformage émergent — connaissent une adoption régulière mais plus lente car elles servent les supports traditionnels, les glissières de siège et les points de fixation. L'hydroformage apparaît dans les cadres de skateboard prototypes, mais les volumes restent faibles. Le bridage reste vital pour la préparation des brides de soudure sur les panneaux extérieurs, tandis que la frappe à froid assure une planéité précise sur les surfaces de joints. L'automatisation, le retour d'information des capteurs et les convoyeurs à changement rapide constituent des thèmes d'investissement clés qui maintiennent la compétitivité de chaque classe technologique.

Par Procédé : L'Emboutissage à Chaud Domine les Applications Haut de Gamme

L'emboutissage à chaud a capté une part de 28,73 % en 2024 et affiche également le taux de croissance le plus élevé à un CAGR de 5,57 %, reflétant sa double capacité à former et à tremper l'acier au bore à ultra-haute résistance en un seul cycle. Cette capacité satisfait les objectifs stricts d'impact latéral et d'écrasement de toit de l'IIHS. Les fabricants de véhicules utilitaires légers adoptent des montants A et des anneaux de porte emboutis à chaud pour réduire le poids et augmenter la charge utile, soutenant l'adoption au-delà des berlines haut de gamme. Le formage par rouleau maintient une base fiable pour les bas de caisse, mais la migration des volumes vers l'emboutissage à chaud érode lentement sa part. L'emboutissage à froid traditionnel de tôle reste essentiel pour les pièces de peau extérieure, mais son CAGR est à la traîne car les panneaux en aluminium gagnent du terrain.

Les ateliers de fabrication de tôle intègrent des cellules de soudage pour assembler des sous-structures de supports, créant des modules tout-en-un. Le formage incrémental, une catégorie encore expérimentale, montre des promesses pour les séries de pièces de service et les modèles de luxe sur mesure. Les fournisseurs qui associent le découpage laser à l'emboutissage à chaud remportent des marchés sur des flans à soudure par points complexes, soulignant le rôle des procédés auxiliaires.

Par Type de Véhicule : Les Segments Commerciaux Stimulent la Croissance

Les voitures particulières ont représenté 54,26 % du chiffre d'affaires en 2024, en raison d'une production unitaire plus élevée et d'un mélange complexe de panneaux de carrosserie. Les cycles de renouvellement des modèles tous les quatre à cinq ans maintiennent les commandes d'outillage prévisibles. Les véhicules utilitaires légers, cependant, progressent à un CAGR de 5,45 % jusqu'en 2030, portés par les fourgonnettes de livraison de colis pour le commerce électronique et les flottes de livraison du dernier kilomètre en milieu urbain. Les fourgonnettes à panneaux 100 % électriques comme la BrightDrop Zevo mettent en œuvre des boîtiers de soubassement en acier embouti, augmentant le contenu par véhicule. Les camions lourds utilisent des AHSS de calibre plus épais pour les traverses de châssis ; les volumes sont inférieurs aux segments légers, mais le poids des pièces augmente le chiffre d'affaires en dollars par unité.

Les politiques d'électrification des flottes chez des entreprises comme Amazon et USPS accélèrent la demande de structures légères pour fourgonnettes commerciales. Les fournisseurs d'emboutissage répondent avec des jeux de matrices dédiés pour les grandes ouvertures de portes coulissantes et les planchers renforcés. Les emboutisseurs de voitures particulières se couvrent en ajoutant des cellules de travail pour véhicules commerciaux afin de diversifier leurs carnets de commandes.

Par Propulsion : La Transition vers les VE Accélère l'Innovation dans l'Acier

Les plateformes à combustion interne représentent encore 64,11 % du chiffre d'affaires de 2024, mais les lignes d'emboutissage pour véhicules électriques se développent à un CAGR de 5,84 % alors que les équipementiers remplacent les compartiments moteur par des cages de batterie. Les panneaux de bouclier de soubassement pour VE nécessitent des emboutissages profonds et de multiples motifs de gaufrage pour l'absorption d'énergie en cas de collision ; l'emboutissage à chaud sert ce créneau. Les boîtiers de batterie présentent des architectures multi-matériaux ; les couvercles supérieurs en acier se fixent aux plateaux en aluminium via des rivets auto-poinçonneurs.

Les groupes motopropulseurs hybrides ajoutent des berceaux de batterie aux côtés des supports MCI, augmentant la demande d'assemblage multi-matériaux. Les entreprises d'emboutissage développent des revêtements d'outillage résistant au grippage sur les flans en aluminium revêtu lorsque des lignes mixtes effectuent des changements rapides. Les fournisseurs qui restent agnostiques en matière de propulsion construisent des fixations à la fois pour les renforts de tunnel MCI et les renforts de bord VE et maintiennent l'utilisation des usines pendant la transition.

Analyse Géographique

Les États du Midwest tels que le Michigan, l'Ohio et l'Indiana continuent d'ancrer plus de la moitié des volumes totaux au sein du marché de l'emboutissage d'acier automobile aux États-Unis, tirant parti de réseaux de fournisseurs denses et de la proximité avec les usines d'assemblage historiques. Les équipementiers du groupe des Trois de Detroit s'appuient sur ces clusters pour la liaison d'ingénierie rapide et les livraisons en séquence. Cependant, les contraintes foncières et les coûts de main-d'œuvre plus élevés motivent les nouvelles capacités à se diriger vers le Sud-Est. Les usines d'Alabama et du Tennessee d'Hyundai, Kia et Volkswagen attirent des satellites d'emboutissage privilégiant des tarifs d'utilité plus bas et des liaisons logistiques modernes.

Le Texas accueille désormais la Gigafactory de Tesla à Austin, créant une nouvelle demande pour des lignes de presses à haute tonnage qui emboutissent de grands flans extérieurs de côté de carrosserie. Les fournisseurs à proximité bénéficient de subventions de formation de l'État et de la connectivité autoroutière avec les maquiladoras mexicaines. La portée réglementaire de la Californie influence les spécifications d'outillage à l'échelle nationale, car son mandat ZEV se répand dans d'autres États ; les centres de R&D locaux à Palo Alto et Fremont aident à affiner les prototypes de boîtiers de batterie avant que l'emboutissage à grande échelle ne se produise ailleurs.

Les Grands Lacs commandent toujours des compétences inégalées en fabrication de matrices, de sorte que les matrices progressives complexes proviennent souvent de Chicago ou de Detroit avant que la production ne soit transférée vers des ateliers de presses du Sud. L'expédition inter-États reste viable car les matrices se déplacent une seule fois, tandis que la logistique quotidienne des panneaux favorise la co-localisation. Ce modèle mixte sous-tend les schémas d'investissement actuels et maintient le marché de l'emboutissage d'acier automobile aux États-Unis résilient face à l'évolution des structures de coûts régionales.

Paysage Concurrentiel

La concurrence reste fragmentée ; les cinq premières entreprises représentaient moins des deux cinquièmes du chiffre d'affaires de 2024, laissant une large marge aux spécialistes de niveau intermédiaire. Gestamp a approfondi son empreinte dans le Midwest avec une expansion au Michigan de 580 employés qui ajoute des lignes de presses servo pour les pièces d'anneau latéral VE. Magna International a lancé un site greenfield en Arizona pour servir Lucid Motors, combinant l'emboutissage avec le soudage par faisceau d'électrons pour des fermetures légères. ThyssenKrupp Automotive Technology a enregistré 7,5 milliards EUR (8,21 milliards USD) de ventes en 2024 malgré les pressions inflationnistes, témoignant de la résilience à l'échelle.

Les fournisseurs régionaux se différencient par des services de réparation rapide de matrices et un support de prototypage à faible volume pour les nouveaux entrants VE. La possession de presses servo constitue une barrière croissante car les flans AHSS exigent des profils de vitesse variables. Les entreprises sans cette capacité s'associent souvent au niveau deux, renonçant aux contrats directs avec les équipementiers. La consolidation s'accélère alors que les grands groupes rachètent des ateliers d'outillage en difficulté pour sécuriser l'approvisionnement et la propriété intellectuelle autour des revêtements de matrices.

L'intégration verticale façonne la stratégie : l'usine de Louisiane de Hyundai Steel relie la coulée de bobines en amont à l'emboutissage en aval, promettant une stabilité des prix. L'acquisition d'US Steel par Nippon Steel crée le deuxième plus grand producteur d'acier mondial, censé fournir une R&D captive pour les nouvelles nuances AHSS. Les maisons d'emboutissage avec des alliances stratégiques en acier sécuriseront probablement des allocations de bobines lors des tensions du marché, un avantage critique sur les indépendants.[3]"Acquisition d'US Steel," Nippon Steel Corporation, nipponsteel.com

Leaders du Secteur de l'Emboutissage d'Acier Automobile aux États-Unis

Gestamp Automoción

Magna International (Cosma)

Tower International

Shiloh Industries

Martinrea International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Hyundai Steel a dévoilé un plan de 5,8 milliards USD pour un laminoir intégré à base de four à arc électrique en Louisiane afin de produire 2,7 millions de tonnes de tôle automobile par an à partir de 2029.

- Février 2025 : ArcelorMittal s'est engagé à investir 1,2 milliard USD pour construire une installation d'acier électrique à grains non orientés en Alabama avec une capacité annuelle de 150 000 tonnes pour les noyaux de moteurs VE.

Périmètre du Rapport sur le Marché de l'Emboutissage d'Acier Automobile aux États-Unis

| Découpage |

| Gaufrage |

| Frappe à Froid |

| Bridage |

| Pliage |

| Autres Technologies |

| Formage par Rouleau |

| Emboutissage à Chaud |

| Formage de Tôle |

| Fabrication Métallique |

| Autres Procédés |

| Voiture Particulière |

| Véhicule Utilitaire Léger |

| Véhicule Utilitaire Moyen et Lourd |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique (VE) |

| Par Technologie | Découpage |

| Gaufrage | |

| Frappe à Froid | |

| Bridage | |

| Pliage | |

| Autres Technologies | |

| Par Procédé | Formage par Rouleau |

| Emboutissage à Chaud | |

| Formage de Tôle | |

| Fabrication Métallique | |

| Autres Procédés | |

| Par Type de Véhicule | Voiture Particulière |

| Véhicule Utilitaire Léger | |

| Véhicule Utilitaire Moyen et Lourd | |

| Par Propulsion | Moteur à Combustion Interne (MCI) |

| Véhicule Électrique (VE) |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché de l'emboutissage d'acier automobile aux États-Unis en 2025 ?

Il est évalué à 3,91 milliards USD avec une hausse projetée à 5,07 milliards USD d'ici 2030.

Quel procédé d'emboutissage affiche la croissance la plus rapide jusqu'en 2030 ?

L'emboutissage à chaud affiche le CAGR le plus élevé à 5,57 % car il combine le formage et la trempe pour les pièces à ultra-haute résistance.

Pourquoi les véhicules électriques stimulent-ils la demande de pièces en acier embouti ?

Les VE ont besoin de boîtiers de batterie, de boucliers de soubassement et de structures d'impact latéral qui s'appuient sur l'acier à haute résistance avancé pour la sécurité et les économies de poids.

Comment la tendance à la relocalisation influencera-t-elle les fournisseurs américains ?

Les aciéries nationales telles que le site de Louisiane de Hyundai réduisent l'exposition aux droits de douane et les coûts de transport, favorisant les usines d'emboutissage locales avec une livraison rapide.

Quels défis les petites entreprises d'emboutissage rencontrent-elles ?

Elles sont confrontées à la volatilité des prix de l'acier et au coût initial de 1 à 5 millions USD des matrices progressives, ce qui contraint les flux de trésorerie et limite la croissance.

Quels États offrent les meilleures perspectives de croissance pour les capacités d'emboutissage ?

L'Alabama, le Tennessee et le Texas mènent la croissance grâce aux nouvelles usines d'assemblage des équipementiers et aux incitations favorables au développement économique.

Dernière mise à jour de la page le: