Taille et part du marché des acides aminés non naturels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

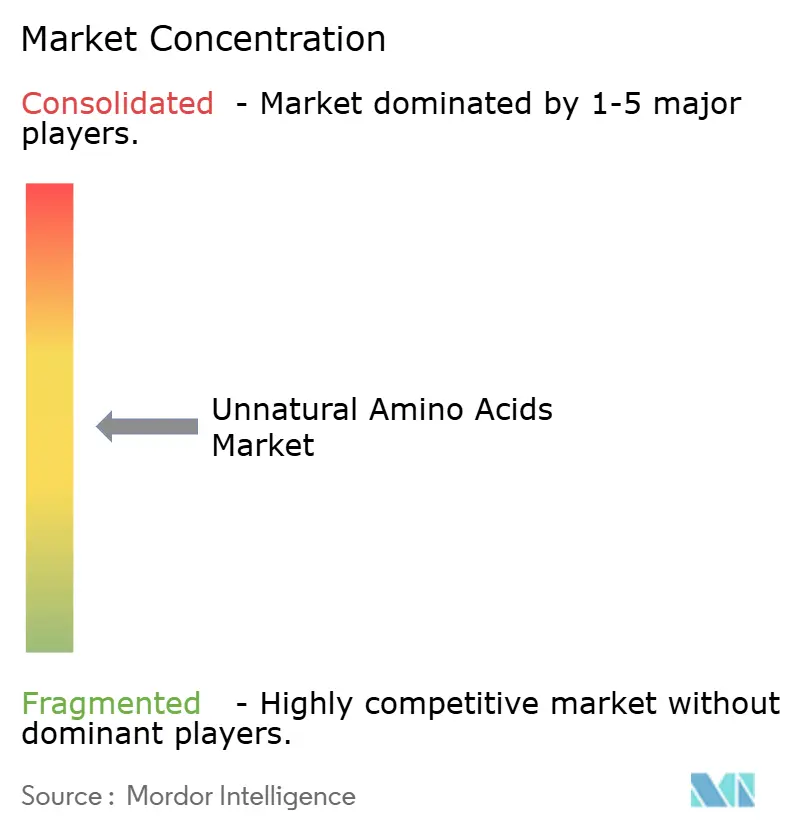

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acides aminés non naturels par Mordor Intelligence

La taille du marché des acides aminés non naturels devrait passer de 1,45 milliard USD en 2025 et 1,58 milliard USD en 2026 à 2,39 milliards USD d'ici 2031, enregistrant un CAGR de 8,70 % entre 2026 et 2031.

Le marché des acides aminés non naturels est en expansion, les développeurs de médicaments utilisant de plus en plus ces molécules pour améliorer la stabilité thérapeutique, prolonger la demi-vie et renforcer la sélectivité cible. Le sémaglutide demeure un exemple commercial clé, son utilisation de l'acide α-aminoisobutyrique contribuant à prévenir le clivage rapide et à soutenir son rôle dans une franchise médicamenteuse de premier plan. La croissance du marché est également soutenue par une activité croissante dans les thérapies orales aux agonistes des récepteurs GLP-1, l'expansion des pipelines de conjugués anticorps-médicament et une demande croissante à l'échelle commerciale. La concurrence se concentre sur un petit groupe de fournisseurs certifiés BPF développant leurs capacités en matière de peptides et de blocs de construction en Amérique du Nord et en Europe, à mesure que le contrôle des approvisionnements s'intensifie. Cependant, la pression sur les coûts des résidus protégés complexes, les limites d'efficacité des systèmes d'incorporation avancés et le faible nombre de fournisseurs qualifiés continuent de freiner l'expansion du marché.

Principaux enseignements du rapport

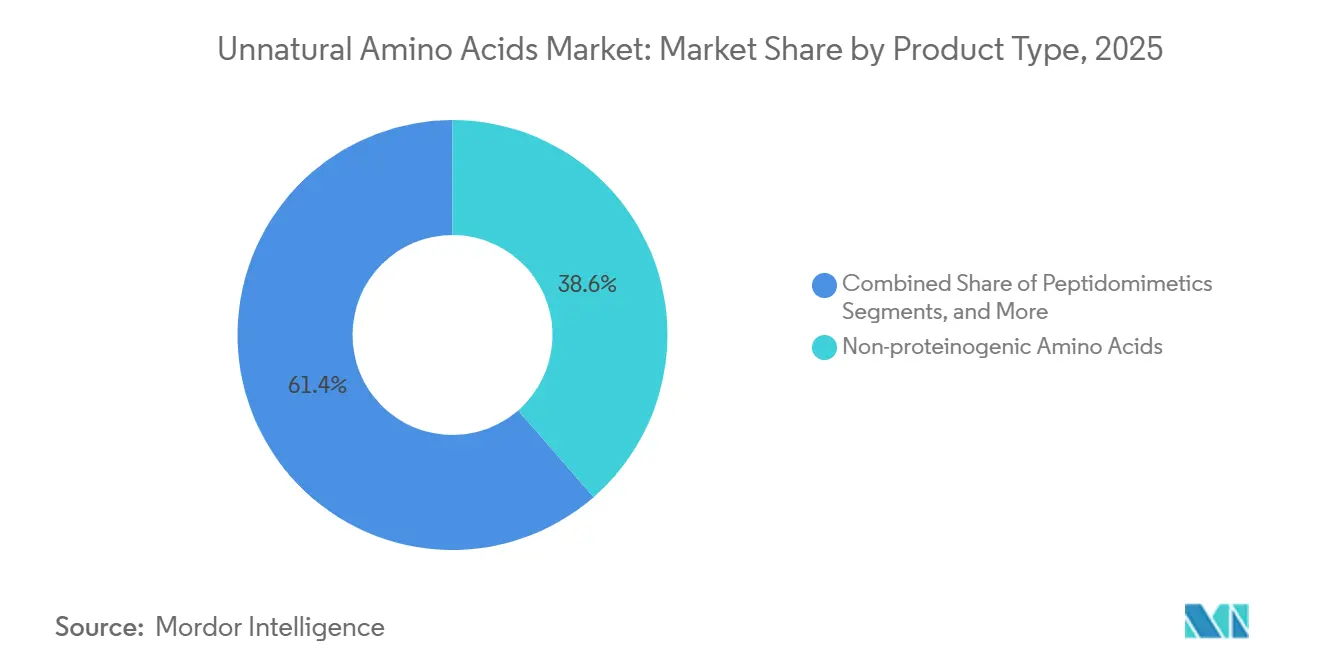

- Par type de produit, les acides aminés non protéinogènes représentaient 38,60 % du chiffre d'affaires en 2025, tandis que les peptidomimétiques devraient croître à un CAGR de 11,45 % jusqu'en 2031.

- Par application, les produits pharmaceutiques représentaient 43,80 % du chiffre d'affaires en 2025, tandis que l'alimentation et les boissons devraient se développer à un CAGR de 10,67 % jusqu'en 2031.

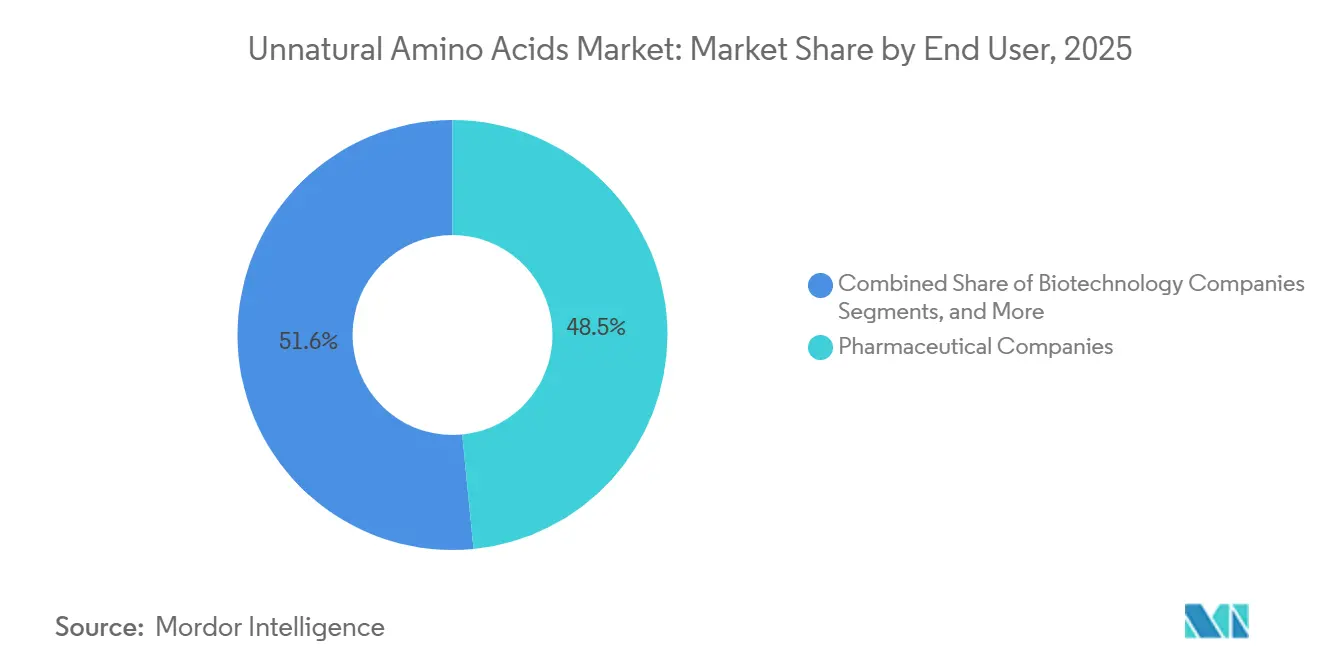

- Par utilisateur final, les entreprises pharmaceutiques représentaient 48,45 % du chiffre d'affaires en 2025, tandis que les entreprises de biotechnologie devraient croître à un CAGR de 13,10 % jusqu'en 2031.

- Par technologie de synthèse, la synthèse chimique représentait 52,80 % du chiffre d'affaires en 2025 et devrait croître à un CAGR de 12,40 % jusqu'en 2031.

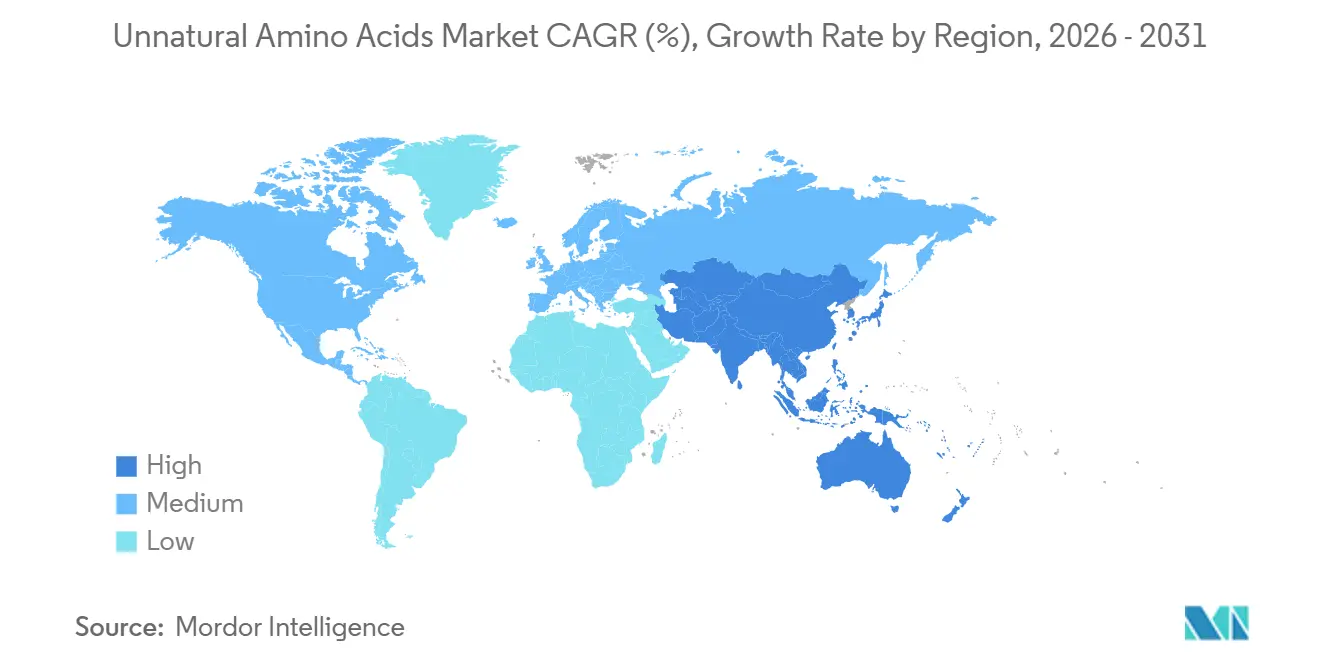

- Par géographie, l'Amérique du Nord représentait 43,30 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 11,56 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des acides aminés non naturels

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Essor du pipeline de thérapies peptidiques et des approbations de la FDA | +2.3% | Mondial, plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des technologies d'expansion du code génétique | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante dans le développement des conjugués anticorps-médicament et peptide-médicament | +1.4% | Mondial, avec l'Amérique du Nord en tête et la Chine en montée en puissance | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D pharmaceutiques et biopharmaceutiques | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Croissance de l'externalisation vers les CDMO pour la synthèse personnalisée d'acides aminés non canoniques | +0.8% | Mondial, avec l'Asie-Pacifique en croissance la plus rapide | Moyen terme (2-4 ans) |

| Demande de peptides thérapeutiques résistants aux protéases et métaboliquement stables | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du pipeline de thérapies peptidiques et des approbations de la FDA, y compris les agonistes des récepteurs GLP-1

Le marché des acides aminés non naturels devrait bénéficier d'une forte dynamique à court terme grâce à l'expansion rapide des thérapies peptidiques et à la nouvelle activité d'approbation. Novo Nordisk devrait recevoir l'approbation de la FDA pour Wegovy chez les adultes atteints de MASH non cirrhotique avec fibrose hépatique modérée à avancée en août 2025, élargissant la portée commerciale d'une thérapie étroitement liée à l'ingénierie des acides aminés. La société devrait ensuite annoncer l'approbation américaine du premier médicament oral à base d'agoniste des récepteurs GLP-1 pour la gestion du poids en décembre 2025, soutenant davantage de programmes de suivi à base de peptides. Foundayo d'Eli Lilly, dont l'approbation est attendue en 2026 en tant que premier agoniste oral non peptidique des récepteurs GLP-1, devrait valider la catégorie des GLP-1 oraux et inciter les développeurs de peptides à améliorer la demi-vie et la résistance aux protéases. Cette tendance soutient la demande de blocs de construction protégés utilisés dans le criblage, l'optimisation et la fabrication, tandis qu'une revue de 2025 dans Amino Acids devrait mettre en évidence le rôle des résidus non naturels dans la réduction de la réponse immunitaire.

Expansion des technologies d'expansion du code génétique pour la modification protéique site-spécifique

Les progrès commerciaux des technologies d'expansion du code génétique devraient soutenir le marché des acides aminés non naturels. Une étude de 2026 dans Nature Chemistry devrait montrer que le recodage de codons rares a permis l'incorporation simultanée de jusqu'à cinq acides aminés non canoniques distincts dans une seule protéine tout en maintenant des performances d'expression commercialement pertinentes.[1]Novo Nordisk, "Wegovy approuvé par la FDA pour le traitement des adultes atteints de MASH non cirrhotique avec fibrose hépatique modérée à avancée," novonordisk.mediaroom.com Ce développement répond à une limitation de longue date qui restreignait de nombreux outils d'expansion du code génétique aux contextes de recherche. Un rapport de 2025 dans Nature devrait également décrire l'expansion du codon ARN par édition programmable de pseudouridine, créant une voie acellulaire pour l'incorporation site-spécifique sans suppression ambre.[2]Springer Nature, "Acides aminés non naturels dans les thérapies peptidiques," springer.com Ces avancées élargissent la gamme de protéines et de conjugués pouvant porter des groupes fonctionnels précis et augmentent la valeur des fournisseurs proposant des packages analytiques solides et une qualité constante.

Adoption croissante dans le développement des conjugués anticorps-médicament et peptide-médicament

Le marché des acides aminés non naturels gagne en dynamisme grâce à l'évolution vers la conjugaison site-spécifique dans les conjugués anticorps-médicament et les conjugués peptide-médicament. La plateforme AJICAP d'Ajinomoto démontre comment la chimie des acides aminés peut permettre une conjugaison directe et site-spécifique de la charge utile sur des anticorps natifs sans réingénierie des anticorps. La plateforme devrait obtenir un accord de licence avec Astellas Pharma en octobre 2025, indiquant que la valeur se déplace au-delà de l'approvisionnement vers l'accès à la plateforme et le savoir-faire de procédé. Ajinomoto Bio-Pharma Services et Piramal Pharma Solutions devraient annoncer une collaboration stratégique en avril 2026 pour soutenir le développement et la fabrication de conjugués anticorps-médicament grâce à l'utilisation intégrée d'AJICAP. Une étude de 2025 dans le Journal of Medicinal Chemistry devrait également montrer que les acides aminés non naturels intégrés dans des liants peptidiques peuvent permettre un comportement de conjugué anticorps-médicament sélectif à la cathepsine dans le cancer du sein HER2-positif.[3]Nature Chemistry, "Le recodage de codons rares permet l'incorporation multi-sites d'acides aminés non canoniques," nature.com

Augmentation des dépenses mondiales de R&D pharmaceutiques et biopharmaceutiques

Le marché des acides aminés non naturels continue de bénéficier des dépenses soutenues en R&D pharmaceutiques et biopharmaceutiques. Cette tendance est importante car de nombreux programmes intensifs en acides aminés non naturels se concentrent sur l'oncologie, les maladies métaboliques et la conception avancée de peptides, où la complexité technique et la valeur commerciale restent élevées. Des budgets de R&D plus importants soutiennent davantage de bibliothèques de criblage, d'itérations de candidats et d'activités d'approvisionnement clinique, augmentant les volumes d'achat de résidus spécialisés. Le modèle d'externalisation soutient davantage la croissance du marché, les CDMO gérant davantage de travaux de développement, achetant directement des blocs de construction et établissant des relations d'approvisionnement récurrentes avec des fabricants qualifiés. Ce changement fait évoluer les achats d'une demande ponctuelle par projet vers un approvisionnement plus large au niveau de la plateforme et augmente la valeur des fournisseurs proposant des grades de recherche, cliniques et commerciaux au sein d'un même réseau.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Coût élevé de la synthèse chimique et difficultés de montée en échelle de la production | -1.3% | Mondial, avec une pression plus forte dans les marchés en développement | Moyen terme (2-4 ans) |

| Exigences réglementaires et BPF strictes pour les nouvelles substances médicamenteuses contenant des acides aminés non canoniques | -0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Base de fournisseurs commerciaux limitée pour les acides aminés non standard spécialisés | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Limites d'efficacité d'incorporation dans les systèmes d'expansion du code génétique à base cellulaire | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la synthèse chimique et difficultés de montée en échelle de la production

Le marché des acides aminés non naturels continue de faire face à un obstacle de coût significatif dans la production de résidus protégés de qualité pharmaceutique. Une étude de 2025 dans Nature Communications sur la synthèse en cascade multi-enzymatique a indiqué que les acides aminés non canoniques peuvent être produits à partir de glycérol à un coût bien inférieur aux voies chimiques conventionnelles, tandis que certains blocs de construction produits chimiquement ont été évalués à 984 USD/kg. Cependant, les voies enzymatiques font encore face à des défis de pureté, de validation et de transposition aux BPF, limitant leur remplacement à court terme de la synthèse chimique.[4]Nature, "Expansion du codon ARN via l'édition programmable de pseudouridine," nature.com La synthèse peptidique en phase solide nécessite des systèmes de réacteurs spécialisés, une expertise en chimie chirale et des capacités de récupération, rendant l'installation coûteuse et la montée en échelle rapide difficile. Cette structure de coûts limite la participation des fournisseurs aux contrats commerciaux haute pureté et maintient les prix élevés pour les résidus hautement modifiés et nouveaux qui n'ont pas encore atteint une échelle de fabrication plus large.

Exigences réglementaires et BPF strictes pour les nouvelles substances médicamenteuses contenant des acides aminés non canoniques

Le marché des acides aminés non naturels opère également dans un cadre réglementaire exigeant lorsque de nouveaux résidus entrent dans le développement de substances médicamenteuses. Les développeurs doivent fournir une caractérisation détaillée des nouveaux blocs de construction, notamment la pureté, les impuretés, la stéréochimie et la stabilité, ce qui prolonge les délais de développement même lorsque la chimie est bien comprise. Cette charge est gérable pour les produits de catalogue établis, mais augmente considérablement pour les structures personnalisées développées dans des programmes de chimie médicinale. Le bâtiment K de Bachem à Bubendorf devrait nécessiter une inspection fin 2025 avant que la production commerciale de lots puisse commencer en 2026, montrant que même les fournisseurs expérimentés font face à de longs cycles de qualification pour les nouveaux actifs BPF. L'incertitude réglementaire autour des plateformes avancées, telles que l'expansion du code génétique pour les systèmes de production vivants, peut retarder les décisions de commercialisation et maintenir les volumes initiaux en deçà de leur potentiel technique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les peptidomimétiques s'imposent comme moteur de croissance

Les acides aminés non protéinogènes devraient représenter 38,60 % du chiffre d'affaires par type de produit en 2025, leur conférant la plus grande base dans le marché des acides aminés non naturels. Leur leadership reflète une large couverture structurelle, incluant les acides bêta-aminés, les résidus N-méthylés, les analogues phosphorylés et les variants à cycle contraint utilisés dans les programmes d'oncologie, de maladies métaboliques et de maladies infectieuses. Le segment bénéficie de la diversité structurelle plutôt que de la dépendance à une seule thérapie commerciale, créant une base de demande plus large que les catégories spécialisées plus étroites. Les acides aminés D restent stratégiquement importants car ils améliorent la résistance à la dégradation par les protéases et soutiennent des performances thérapeutiques plus durables. Les peptidomimétiques devraient croître à un CAGR de 11,45 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide, soutenue par une meilleure stabilité, un meilleur potentiel oral et un meilleur accès aux cibles d'interaction protéine-protéine.

Par application : la domination pharmaceutique persiste tandis que l'alimentation et les boissons s'accélèrent

Les produits pharmaceutiques devraient représenter 43,80 % de la taille du marché des acides aminés non naturels en 2025, maintenant cette application au centre de la génération de revenus. Cette position découle de l'utilisation large de ces matériaux dans les principes actifs pharmaceutiques peptidiques cycliques, les analogues GLP-1, les blocs de construction de liants pour conjugués anticorps-médicament et les candidats peptides agrafés qui nécessitent un approvisionnement de qualité pharmaceutique. Le segment bénéficie également d'une tarification premium car les programmes réglementés exigent des normes de qualité plus strictes et une documentation plus solide que les achats de qualité recherche. La biotechnologie devrait suivre comme deuxième application en importance, soutenue par l'ingénierie des protéines recombinantes et les formulations modifiées de culture cellulaire. L'alimentation et les boissons devraient se développer à un CAGR de 10,67 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide dans le marché des acides aminés non naturels.

Par utilisateur final : les entreprises pharmaceutiques ancrent les revenus, la biotechnologie stimule la croissance

Les entreprises pharmaceutiques devraient représenter 48,45 % des revenus des utilisateurs finaux en 2025, leur conférant la position de leader dans le marché des acides aminés non naturels. Leurs dépenses plus élevées reflètent les besoins des programmes commerciaux et en phase avancée, notamment des volumes plus importants, un contrôle BPF plus strict et des accords d'approvisionnement stables à long terme. Les programmes d'analogues GLP-1, la fabrication de conjugués anticorps-médicament et la montée en échelle des principes actifs pharmaceutiques peptidiques continuent de maintenir la demande pharmaceutique importante en avance sur les achats de réactifs de recherche. Les instituts académiques et de recherche restent importants car ils servent souvent d'acheteurs précoces de nouveaux résidus qui passent ensuite à une utilisation commerciale plus large. Ce schéma d'adoption façonne souvent la prochaine vague de demande à haute valeur ajoutée dans le secteur des acides aminés non naturels.

Les entreprises de biotechnologie devraient croître à un CAGR de 13,10 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide dans le marché des acides aminés non naturels. Leur croissance est portée par des programmes intensifs en acides aminés non canoniques tels que les conjugués anticorps-médicament, les conjugués anticorps-oligonucléotides et les peptides bicycliques qui nécessitent une chimie précise dès le début du développement.

Par technologie de synthèse : la synthèse chimique conserve son avantage d'échelle

La synthèse chimique devrait représenter 52,80 % du chiffre d'affaires en 2025, la maintenant comme voie de fabrication dominante dans le marché des acides aminés non naturels. La méthode reste l'option privilégiée pour la production commerciale car elle s'aligne sur la chimie de protection Fmoc et Boc et dispose d'une empreinte BPF mature dans les flux de travail de fabrication de peptides. Les fabricants établis continuent d'améliorer le débit et le rendement grâce à des plateformes avancées de synthèse peptidique et à des extensions de réacteurs. Ces avantages aident la synthèse chimique à maintenir son leadership même si les pressions en matière de durabilité et de coûts encouragent le marché à évaluer des alternatives. Le segment ancre la base d'approvisionnement actuelle tandis que de nouvelles méthodes continuent de se développer autour d'elle.

La synthèse enzymatique émerge comme une voie de croissance dans le marché des acides aminés non naturels, bien que le projet source ne fournisse pas de CAGR autonome pour celle-ci. Des recherches récentes sur des cascades multi-enzymatiques modulaires ont montré la conversion du glycérol en plusieurs acides aminés non canoniques avec des puretés énantiomériques allant de 68,4 % à 98,5 %, mettant en évidence à la fois la faisabilité technique et les avantages environnementaux.

Analyse géographique

L'Amérique du Nord devrait détenir 43,30 % de la part du marché des acides aminés non naturels en 2025, maintenant sa position de premier contributeur régional. La région bénéficie d'une forte concentration de développement de thérapies peptidiques, d'une infrastructure avancée de clusters biotechnologiques et d'une forte demande de blocs de construction de qualité recherche et clinique. Les États-Unis restent le principal centre de demande, soutenus par le développement d'analogues GLP-1, l'activité des conjugués anticorps-médicament et la fabrication de principes actifs pharmaceutiques peptidiques, qui nécessitent tous des résidus non canoniques protégés à une échelle significative. L'activité d'approbation devrait soutenir davantage la demande, avec la pilule orale Wegovy dont l'autorisation est attendue en décembre 2025 et Foundayo dont l'approbation est prévue en 2026, renforçant la confiance dans le développement oral des GLP-1 et les travaux connexes sur les analogues. Le Canada contribue principalement par les achats académiques et de recherche, tandis que le Mexique reste un point de demande plus modeste mais en développement lié à l'activité des CDMO.

L'Europe reste la deuxième géographie en importance dans le marché des acides aminés non naturels, avec l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne formant la principale base de demande régionale. L'Allemagne est en tête de la région grâce à sa solide base de fabrication pharmaceutique, son approvisionnement en acides aminés spécialisés et sa recherche active en biologie chimique. La rigueur réglementaire en Europe augmente les coûts de conformité, mais elle aide également les fournisseurs qualifiés à obtenir un statut préférentiel auprès des acheteurs mondiaux à la recherche d'intrants fiables de qualité peptidique. Bachem a investi 332,6 millions CHF dans son réseau de sites en 2025 et a planifié des dépenses d'investissement de plus de 400 millions CHF en 2026, le bâtiment K montant en puissance vers la capacité commerciale et renforçant le rôle de l'Europe en tant que principal pôle de fabrication.

L'Asie-Pacifique devrait se développer à un CAGR de 11,56 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide dans le marché des acides aminés non naturels. La croissance dans la région est portée par le développement croissant des conjugués anticorps-médicament et des peptides, l'expansion des capacités des CDMO et une activité de recherche domestique plus large. WuXi TIDES a déclaré en 2026 qu'elle proposait plus de 2 500 produits d'acides aminés non canoniques et avait réalisé plus de 12 000 projets de synthèse personnalisée d'acides aminés non canoniques sur cinq ans, soulignant la profondeur des capacités commerciales régionales. Cette profondeur d'approvisionnement renforce la position de l'Asie-Pacifique à la fois comme base de production et comme marché de développement. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des centres de demande plus modestes dans la période actuelle, bien que des opportunités d'expansion à moyen terme soient attendues à mesure que les capacités biopharmaceutiques et les investissements dans les soins de santé s'améliorent.

Paysage concurrentiel

Le marché des acides aminés non naturels est modérément consolidé au niveau de la fabrication à l'échelle commerciale. Bachem Holding AG, PolyPeptide Group AG, CordenPharma International et Ajinomoto Co., Inc. restent les principaux concurrents à grande échelle, soutenus par des capacités BPF, une expertise en synthèse peptidique et des relations d'approvisionnement à long terme. Des fournisseurs spécialisés tels que AnaSpec, Iris Biotech, BOC Sciences, GL Biochem et Peptides International se font concurrence par l'étendue de leur catalogue, la rapidité de la synthèse personnalisée et la spécialisation structurelle. Cette structure crée un marché à deux niveaux, où l'échelle et la conformité pilotent l'approvisionnement pharmaceutique, tandis que la flexibilité soutient la demande de recherche et de développement précoce.

Bachem devrait renforcer sa position grâce à d'importants investissements dans son réseau, notamment 332,6 millions CHF (411,26 millions USD) prévus pour 2025 et des plans d'investissement supplémentaires pour 2026 liés à la capacité de peptides et de principes actifs pharmaceutiques à grande échelle. CordenPharma s'est engagé à investir 900 millions EUR (1 026,17 millions USD) pour transformer sa plateforme peptidique aux États-Unis et en Europe, soulignant l'importance stratégique croissante de l'approvisionnement en phase avancée et commerciale. La société devrait également étendre sa portée géographique et sa base de production par l'acquisition d'AmbioPharm en mai 2026, ajoutant une capacité de principes actifs pharmaceutiques peptidiques en Caroline du Sud et à Shanghai. L'accord de licence AJICAP d'Ajinomoto avec Astellas en octobre 2025 reflète en outre la valeur commerciale des plateformes de conjugaison à base d'acides aminés et des capacités d'approvisionnement.

Les espaces blancs dans le marché des acides aminés non naturels restent les plus importants dans l'intégration chémoenzymatique, les plateformes de conjugaison différenciées et le soutien avancé à la synthèse personnalisée. Les entreprises capables de relier la découverte précoce à la fabrication réglementée sont mieux positionnées pour sécuriser des programmes avant qu'ils ne passent à des contrats à grand volume. Les barrières concurrentielles restent élevées en raison des exigences de qualification BPF, de l'infrastructure de réacteurs multi-tonnes et du contrôle analytique éprouvé. Cependant, la large base de fournisseurs empêche le marché de devenir très concentré dans tous les segments de clientèle, permettant aux acteurs de premier plan de dominer le niveau commercial tandis que d'autres entreprises servent la demande de recherche, spécialisée et personnalisée tout au long de la chaîne de valeur.

Leaders du secteur des acides aminés non naturels

Ajinomoto Co., Inc.

Merck KGaA

Thermo Fisher Scientific Inc.

Ambeed, Inc.

Bachem Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Ajinomoto Bio-Pharma Services et Piramal Pharma Solutions ont formé une collaboration stratégique pour développer les capacités de fabrication de conjugués anticorps-médicament en utilisant la plateforme de conjugaison site-spécifique AJICAP d'Ajinomoto.

- Mars 2026 : Croda a lancé sa gamme d'acides aminés BioXPro pour les applications de bioprocédés et pharmaceutiques, en mettant l'accent sur les performances des ingrédients haute pureté.

- Mars 2026 : Ajinomoto Bio-Pharma Services s'est associé à NJ Bio, Inc. pour étendre l'accès à la plateforme AJICAP aux clients en phase de découverte et de développement précoce.

Périmètre du rapport mondial sur le marché des acides aminés non naturels

Selon le périmètre du rapport, les acides aminés non naturels, également connus sous le nom d'acides aminés non canoniques ou acides aminés non protéinogènes, sont des blocs de construction qui ne sont pas naturellement codés par le code génétique standard et ne forment généralement pas de protéines natives. Ils sont soit synthétisés artificiellement en laboratoire, soit présents naturellement, mais ne sont incorporés dans les molécules que par des voies spécialisées ou des modifications post-traductionnelles.

Le marché des acides aminés non naturels est segmenté par type de produit, application, utilisateur final, technologie de synthèse et géographie. Par type de produit, le marché comprend les acides aminés D, les acides aminés non protéinogènes, les peptidomimétiques et d'autres types de produits. Par application, le marché est segmenté en produits pharmaceutiques, biotechnologie, industrie chimique, alimentation et boissons, et autres applications. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques, entreprises de biotechnologie, instituts académiques et de recherche, organisations de développement et de fabrication sous contrat, et fabricants de diagnostics et de réactifs. Par technologie de synthèse, le marché est segmenté en synthèse chimique, synthèse enzymatique et autres méthodes de synthèse. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Acides aminés D |

| Acides aminés non protéinogènes |

| Peptidomimétiques |

| Autres types de produits |

| Produits pharmaceutiques |

| Biotechnologie |

| Industrie chimique |

| Alimentation et boissons |

| Autres applications |

| Entreprises pharmaceutiques |

| Entreprises de biotechnologie |

| Instituts académiques et de recherche |

| Organisations de développement et de fabrication sous contrat |

| Fabricants de diagnostics et de réactifs |

| Synthèse chimique |

| Synthèse enzymatique |

| Autres méthodes de synthèse |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Acides aminés D | |

| Acides aminés non protéinogènes | ||

| Peptidomimétiques | ||

| Autres types de produits | ||

| Par application | Produits pharmaceutiques | |

| Biotechnologie | ||

| Industrie chimique | ||

| Alimentation et boissons | ||

| Autres applications | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Instituts académiques et de recherche | ||

| Organisations de développement et de fabrication sous contrat | ||

| Fabricants de diagnostics et de réactifs | ||

| Par technologie de synthèse | Synthèse chimique | |

| Synthèse enzymatique | ||

| Autres méthodes de synthèse | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des acides aminés non naturels d'ici 2031 ?

Le marché des acides aminés non naturels devrait atteindre 2,39 milliards USD d'ici 2031 contre 1,58 milliard USD en 2026, à un CAGR de 8,70 % sur la période 2026 à 2031.

Quelle application génère le plus de revenus aujourd'hui ?

Les produits pharmaceutiques sont restés l'application principale avec 43,80 % des revenus en 2025, car les programmes réglementés de peptides, GLP-1 et conjugués nécessitent des intrants spécialisés de haute qualité.

Quel groupe d'utilisateurs finaux se développe le plus rapidement jusqu'en 2031 ?

Les entreprises de biotechnologie devraient croître à un CAGR de 13,10 % jusqu'en 2031, soutenues par le développement croissant des conjugués anticorps-médicament, des conjugués anticorps-oligonucléotides et des peptides bicycliques.

Quelle catégorie de produits présente les meilleures perspectives de croissance ?

Les peptidomimétiques devraient se développer à un CAGR de 11,45 % jusqu'en 2031 car ils offrent une meilleure stabilité, un meilleur potentiel oral et un meilleur accès aux cibles difficiles.

Quelle région est en tête de la demande actuelle et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de revenus de 43,30 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 11,56 % jusqu'en 2031.

Quel est le principal défi pour les fournisseurs et les acheteurs ?

Le principal défi reste le coût élevé et la complexité de la montée en échelle des résidus protégés de qualité pharmaceutique, ainsi que les exigences strictes en matière de BPF et de caractérisation pour les nouvelles structures.

Dernière mise à jour de la page le: