Taille et Part du Marché des Équipements de Fabrication de Pneus aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 615.55 Millions de dollars américains |

| Taille du Marché (2030) | 765.99 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.47% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Fabrication de Pneus aux États-Unis par Mordor Intelligence

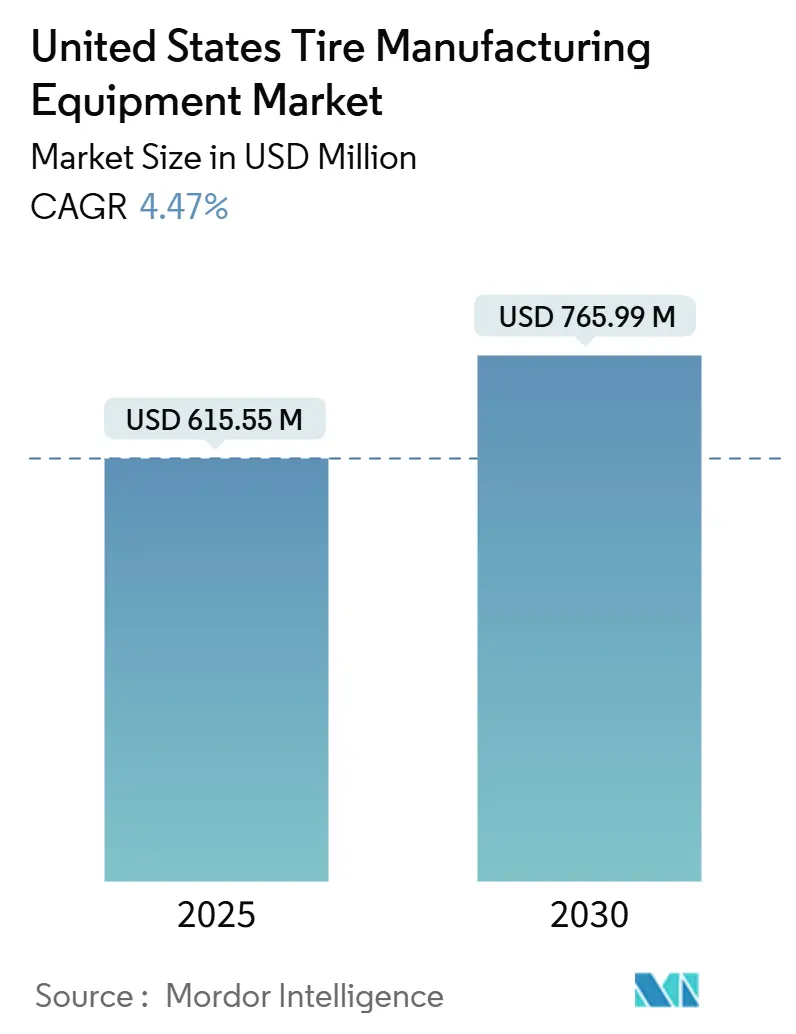

La taille du marché des équipements de fabrication de pneus aux États-Unis s'élevait à 615,55 millions USD en 2025 et est en bonne voie pour atteindre 765,99 millions USD d'ici 2030, progressant à un CAGR de 4,47%. L'expansion soutenue des capacités nationales, l'adoption croissante des modèles de production Industrie 4.0, les crédits d'impôt à l'investissement de la Section 48C, et la transition en cours vers la construction radiale dans les pneus pour véhicules commerciaux sont les principales forces soutenant cette trajectoire. Les grands fabricants se sont engagés dans d'importants investissements pour la modernisation des installations prévue entre 2025 et 2028, une vague de modernisation qui stimule déjà les commandes de machines avancées de construction, de vulcanisation et d'inspection. Des mandats de contrôle plus stricts en fin de ligne imposés par les régulateurs fédéraux poussent à l'automatisation du contrôle qualité, tandis que la demande de remplacement, responsable des deux tiers des expéditions nationales de pneus, maintient les dépenses en équipements de service après-vente à un niveau élevé. Malgré ces aspects positifs, les exigences élevées en capital initial et les lacunes en main-d'œuvre qualifiée tempèrent l'élan à court terme, créant un environnement dans lequel les systèmes modulaires équipés de capteurs et les modèles de financement par les fournisseurs gagnent en faveur.

Points Clés du Rapport

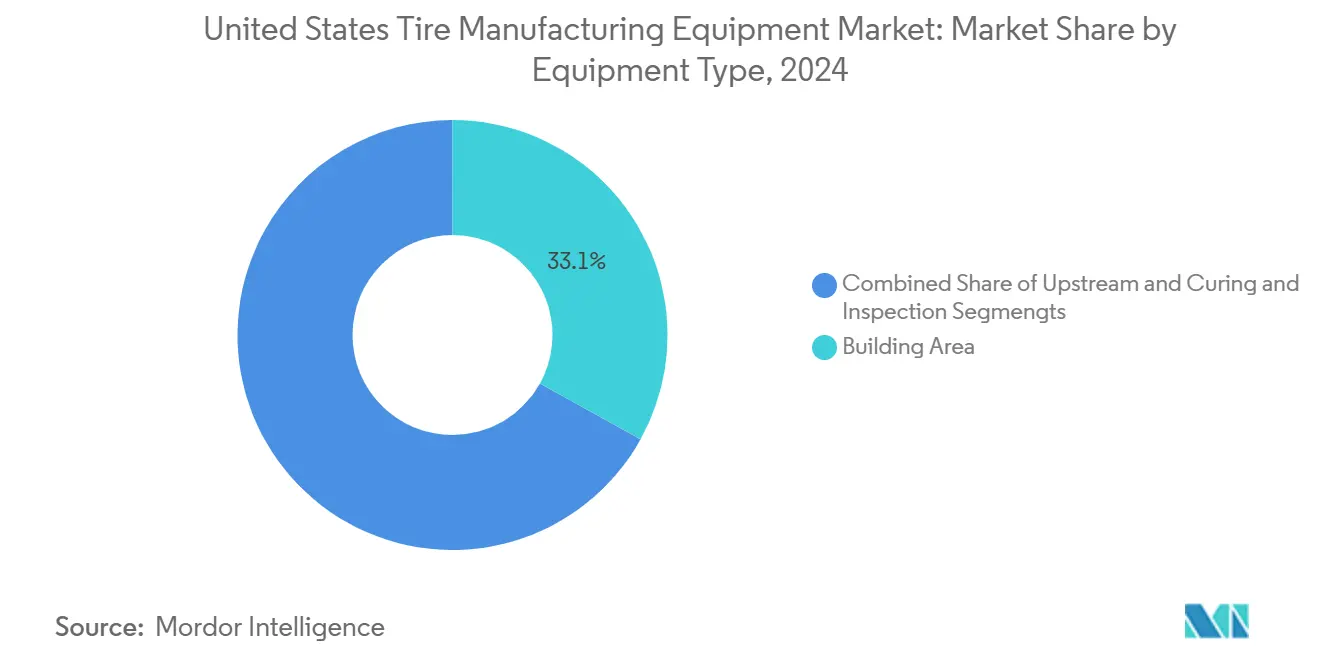

- Par type d'équipement, les machines de la zone de construction ont capturé 33,06% de la part du marché des équipements de fabrication de pneus aux États-Unis en 2024, tandis que la vulcanisation et l'inspection devrait enregistrer un CAGR de 10,03% jusqu'en 2030.

- Par conception de pneu, les systèmes de construction radiale détenaient 85,45% de la taille du marché des équipements de fabrication de pneus aux États-Unis en 2024 et devraient afficher un CAGR de 5,32% jusqu'en 2030.

- Par type de véhicule, les équipements pour voitures particulières représentaient 40,82% des revenus en 2024, tandis que les lignes pour véhicules tout-terrain connaissent la croissance la plus rapide avec un CAGR de 6,86%.

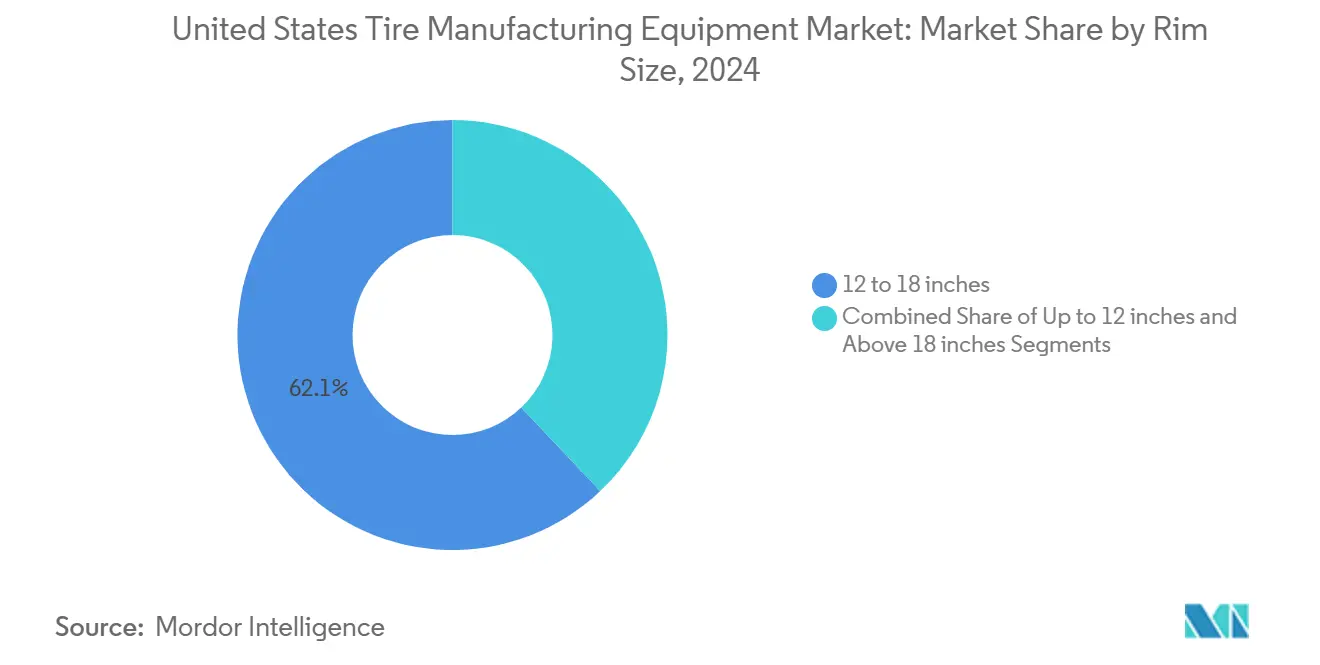

- Par taille de jante, la catégorie 12–18 pouces représentait 62,07% de la taille du marché des équipements de fabrication de pneus aux États-Unis en 2024 ; les équipements pour jantes de plus de 18 pouces affichent la croissance la plus forte avec un CAGR de 7,57%.

- Par utilisateur final, le segment du remplacement dominait avec une part de 67,19% en 2024 ; les investissements axés sur les équipementiers devraient progresser au CAGR le plus élevé de 6,04%.

Tendances et Perspectives du Marché des Équipements de Fabrication de Pneus aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vague d'Expansion des Capacités | +1.8% | Texas, Tennessee, Oklahoma, Caroline du Nord | Moyen terme (2-4 ans) |

| Usines de Pneus Dotées de l'Industrie 4.0 | +1.2% | Michigan, Ohio, Caroline du Sud, Géorgie | Long terme (≥ 4 ans) |

| Crédits d'Impôt de la Section 48C | +0.9% | Tous les États américains disposant d'installations de fabrication | Court terme (≤ 2 ans) |

| Radialisation des Véhicules Commerciaux | +0.7% | Californie, Texas, Illinois, Pennsylvanie | Moyen terme (2-4 ans) |

| Mandats de Tests DOT Plus Stricts | +0.5% | Tous les États américains sous juridiction fédérale | Court terme (≤ 2 ans) |

| Relocalisation des Chaînes d'Approvisionnement en Composants de Pneus | +0.4% | Région des Grands Lacs, ceinture manufacturière du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague d'Expansion des Capacités chez les Fabricants de Pneus Américains

Les producteurs nationaux sont à mi-chemin de la plus grande expansion en décennies. Le projet de Hankook au Tennessee double à lui seul l'empreinte de l'usine et ajoute une capacité radiale pour camions et autobus, tandis que Goodyear consacre un montant significatif à la production de pneus tourisme haute performance. Ces engagements accroissent la demande de machines de construction de nouvelle génération, de presses de vulcanisation à grande cavité et de systèmes d'inspection automatisés pouvant être installés en phases modulaires pour minimiser les temps d'arrêt. Les incitations au niveau des États complètent les crédits fédéraux, amplifiant le pouvoir d'achat et comprimant les cycles de remplacement des équipements.

Essor des Usines de Pneus Intelligentes Dotées de l'Industrie 4.0

L'inspection par intelligence artificielle, les presses équipées de capteurs et les plateformes MES font évoluer les opérations d'usine du mode réactif au mode prédictif. Les premiers adoptants signalent des réductions de rebuts et des gains de débit qui compensent les surcoûts des équipements. Les fournisseurs proposent désormais des tableaux de bord analytiques et des packages de diagnostic à distance sans frais supplémentaires, conscients que la capacité riche en données devient un prérequis à l'achat. La proximité des pôles technologiques du Midwest garantit un support d'intégration rapide, donnant aux fournisseurs nationaux un avantage sur les concurrents étrangers.

Crédits d'Impôt de la Section 48C pour les Équipements de Fabrication Avancée

La loi sur la réduction de l'inflation a rétabli un crédit de 30% sur les dépenses en capital qualifiées, avec 6 milliards USD encore disponibles pour allocation. Les fabricants de pneus poursuivant des projets à faible émission de carbone et à haute efficacité peuvent cumuler ces crédits avec les programmes des États, réduisant effectivement les délais de remboursement à moins de quatre ans[1]Internal Revenue Service. "Crédit de Production pour la Fabrication Avancée." irs.gov. L'évaluation des propositions favorise les indicateurs d'économies d'énergie, orientant les acheteurs vers des mélangeurs à haute efficacité, des systèmes de vulcanisation en boucle fermée et des bancs d'essai à freinage régénératif.

Transition vers la Radialisation dans le Segment des Véhicules Commerciaux

Les pneus radiaux dominent déjà l'équipement des flottes, mais la conversion des niches bias restantes se poursuit. Les lignes radiales nécessitent la préparation de ceintures en acier, le placement de bande de roulement sans épissure et l'enroulement de talons à haute tonnage, ce qui stimule les commandes d'équipements à servomoteurs de précision. Les réglementations sur l'économie de carburant des flottes accélèrent davantage l'adoption du radial, générant une demande soutenue pour des presses spécialisées, des scanners à rayons X et des systèmes de shearographie adaptés aux carcasses lourdes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevé | -1.5% | Toutes les régions manufacturières américaines | Court terme (≤ 2 ans) |

| Volatilité des Prix des Matières Premières | -1.1% | Texas, Michigan, Ohio, Tennessee | Moyen terme (2-4 ans) |

| Pénurie de Techniciens Qualifiés | -0.8% | États de la Rust Belt, couloir manufacturier du Sud-Est | Long terme (≥ 4 ans) |

| Afflux de Machines Importées à Bas Coût | -0.6% | Ports de la côte Ouest, région des Grands Lacs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Très Élevé pour les Nouvelles Lignes

Les installations américaines font face à des obstacles de financement dans la fabrication de pneus, les installations de lignes complètes exigeant des investissements compris entre 50 et 100 millions USD. Ce coût élevé retarde souvent les achats d'équipements, poussant beaucoup à opter pour des mises à niveau progressives plutôt que de poursuivre des projets de modernisation globale. Les retrofits par phases allègent le fardeau mais prolongent les délais de modernisation. Les fournisseurs d'équipements répondent avec des modèles de location-service, mais le coût total de possession augmente souvent, laissant certains projets en suspens jusqu'à ce que l'accès au crédit s'améliore.

Volatilité des Prix des Matières Premières Déprimant les Dépenses en Capital des Équipementiers

Les fabricants de pneus américains privilégient la préservation du fonds de roulement par rapport aux investissements en équipements en raison d'une hausse de 33% des prix du caoutchouc naturel au début de l'exercice fiscal 2024 et des fluctuations des coûts du caoutchouc synthétique, qui sont entraînées par des contraintes d'approvisionnement en butadiène[2]Crisil. "La Hausse des Prix du Caoutchouc Naturel va Ponctionner les Marges des Fabricants de Pneus." crisil.com. Lorsque les coûts des intrants augmentent, la direction se concentre sur la préservation de la trésorerie et la couverture des stocks, repoussant les projets d'automatisation aux cycles budgétaires futurs. L'incertitude tarifaire sur les matières premières importées ajoute une couche supplémentaire de risque, ancrant un comportement attentiste au sein de la base d'acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Zone de Construction Reste le Segment Ancre

Les systèmes de zone de construction représentaient 33,06% de la part du marché des équipements de fabrication de pneus aux États-Unis en 2024, témoignant de leur rôle central dans l'assemblage de la carcasse, l'application des ceintures et le positionnement des nappes. Les servomoteurs de haute précision, le contrôle automatique des épissures et les algorithmes de changement de recette différencient désormais les offres premium. Les alimentateurs de ceintures spécifiques au radial soutiennent la transition en cours depuis les conceptions bias, maintenant la demande résiliente même lorsque les mélangeurs et extrudeuses en amont se stabilisent. Les fournisseurs intègrent des modules de calcul en périphérie qui surveillent l'usure des tambours et les charges de couple pour signaler les fenêtres de maintenance, réduisant les temps d'arrêt non planifiés.

La vulcanisation et l'inspection mène la croissance avec un CAGR de 10,03%. L'accent réglementaire sur la traçabilité stimule l'adoption de presses connectées à l'IoT qui enregistrent les profils de température des moules et les temps de séjour. Les stations de shearographie en ligne, de rayons X et de vision par intelligence artificielle enregistrent la généalogie de chaque pneu fini, satisfaisant aux exigences de conservation des dossiers qui ont doublé de cinq à dix ans en 2024. Avec une précision d'inspection atteignant désormais 99,96%, les producteurs acceptent des coûts en capital plus élevés en échange de moins de rappels et de réclamations sous garantie.

Par Conception de Pneu : La Dominance du Radial Perdure

Les machines pour lignes radiales représentaient 85,45% des revenus de 2024. Les calandres à câbles en acier, les machines de construction à deux étapes et les presses segmentées adaptées aux carcasses à profil bas figurent en tête des commandes récentes. Avec un CAGR de 5,32%, le segment radial signale une transition depuis la construction bias dans certaines applications américaines. Cette tendance est particulièrement prononcée dans les flottes de véhicules commerciaux spécialisés, où le resserrement des réglementations sur l'efficacité énergétique pousse à la modernisation. Les avantages en termes d'efficacité énergétique et de capacité de charge de la méthode de fabrication des pneus radiaux garantissent une préférence continue du marché malgré une complexité de fabrication plus élevée.

Les équipements pour lignes bias servent des segments de niche, l'agriculture, les voitures anciennes, le secteur militaire, où des carcasses robustes priment sur le confort de conduite. Les achats se concentrent sur la remise en état plutôt que sur les nouvelles installations. Alors que les fabricants américains intègrent de plus en plus les capacités de l'Industrie 4.0 dans leurs lignes de production radiale à grand volume, le fossé technologique entre les équipements radiaux et bias s'élargit. Cette tendance consolide l'avance du segment radial sur le marché national des équipements, une position qui devrait persister tout au long de la période de prévision.

Par Type de Véhicule : Les Véhicules Particuliers Établissent la Base de Volume

Les lignes pour pneus de voitures particulières ont généré 40,82% des ventes de 2024, soutenues par la production de berlines et de crossovers grand public. L'adoption des véhicules électriques remodèle les spécifications des outillages : des moules plus larges, des composés à faible résistance au roulement et des conceptions de bande de roulement à accord acoustique exigent des modules de mélange et d'extrusion adaptables. Les fournisseurs proposent des moules à changement rapide et des injections programmables qui permettent la personnalisation en petites séries sans sacrifier le temps de cycle.

Les systèmes pour pneus tout-terrain affichent le CAGR le plus vif de 6,86%, propulsés par les expansions des flottes minières et de construction. Ces presses extra-larges nécessitent des forces de serrage dépassant 500 tonnes, des vessies à vapeur à paroi épaisse et des circuits de refroidissement de moule prolongés. Les fournisseurs exploitent des alliages d'acier spéciaux et des logiciels de maintenance prédictive pour améliorer la disponibilité dans des emplacements éloignés, capturant des marges premium.

Par Taille de Jante : Le Milieu de Gamme Domine Tandis que les Grands Diamètres Accélèrent

Les lignes configurées pour des jantes de 12 à 18 pouces ont absorbé 62,07% de la part du marché des équipements de fabrication de pneus aux États-Unis en 2024, ancrant la demande avec leur profil de production standardisé à grand volume. Les empreintes standard permettent aux usines de réutiliser l'outillage sur plusieurs références, ce qui améliore les taux d'utilisation des actifs et réduit les coûts unitaires. La manutention automatisée des pneus verts, les poseurs de talons à indexation rapide et les changements de moule pilotés par recette raccourcissent les temps de cycle sans compromettre la qualité. Les fournisseurs intègrent de plus en plus des analyses en périphérie pour surveiller les vibrations des tambours et la pression de serrage, prolongeant les intervalles de maintenance. Ces caractéristiques maintiennent la vélocité du cycle de remplacement du segment stable même lorsque d'autres catégories fluctuent.

Les équipements pour jantes de plus de 18 pouces devraient croître à un CAGR de 7,57%, bien au-delà de l'expansion globale de la taille du marché des équipements de fabrication de pneus aux États-Unis, portés par les tendances des véhicules utilitaires sport et des véhicules de performance qui favorisent les grandes esthétiques de roues. Les cavités plus grandes, les profils de vulcanisation à deux étapes et le chargement assisté par robot atténuent les risques ergonomiques tout en préservant les temps de cycle dans des environnements à haute variété. Les fournisseurs déploient des alliages d'acier spéciaux et des circuits de refroidissement actif pour maintenir la précision dimensionnelle sur les pneus à profil bas qui chauffent davantage. Les machines pour jantes jusqu'à 12 pouces restent pertinentes pour les voitures compactes et les motos, mais les commandes se concentrent sur les remises en état plutôt que sur les nouvelles installations. Dans l'ensemble, la diversification des tailles de jantes pousse les fabricants vers des presses modulaires qui échangent rapidement les moules pour équilibrer le débit entre les niveaux de taille.

Par Utilisateur Final : Le Remplacement Domine Toujours Tandis que l'Intégration des Équipementiers Progresse

Les lignes axées sur le remplacement ont capturé 67,19% de la part du marché des équipements de fabrication de pneus aux États-Unis en 2024, reflétant des cycles de vie des pneus courts de trois à six ans et un parc national de véhicules dont l'âge moyen est de 12,6 ans en service. Les concessionnaires indépendants, les garages de flotte et les chaînes de services nationales continuent de commander des équilibreuses haute vitesse, des scanners laser de profondeur de bande de roulement et des élévateurs de service à profil bas qui permettent une rotation rapide. Le vieillissement des véhicules stimule la demande de tampons de rechapage et de bancs d'inspection, élargissant les budgets d'investissement des opérations de service. Les fournisseurs se différencient grâce à des diagnostics connectés au cloud qui aident les propriétaires d'ateliers à planifier la maintenance et à éviter les temps d'arrêt imprévus. Ces caractéristiques s'alignent sur les contraintes de main-d'œuvre en simplifiant la formation des opérateurs.

Les dépenses orientées vers les équipementiers progressent à un CAGR de 6,04% alors que les constructeurs automobiles intègrent les objectifs de performance des pneus dans les calendriers de développement des véhicules, élevant le niveau des tests en usine et de la traçabilité. Les lignes d'équipement d'origine spécifient désormais des analyseurs de variation de force, des bancs d'essai à tambour multi-axes et une identification par RFID pour confirmer que chaque pneu répond aux seuils de confort et de bruit spécifiques au modèle. Les fournisseurs de rang un courtisent les constructeurs automobiles avec des cellules pilotes co-localisées qui valident les composés et les profils de bande de roulement avant la montée en échelle, verrouillant des contrats d'outillage pluriannuels. Les constructeurs d'équipements répondent avec des cellules clés en main qui intègrent la presse, la vulcanisation et l'inspection en ligne autour de jumeaux numériques, réduisant de moitié les délais de prototypage. Bien que plus faible en volume absolu, la demande des équipementiers génère des marges premium et de longues queues de contrats de service qui stabilisent les flux de revenus des fournisseurs.

Analyse Géographique

Les couloirs manufacturiers traditionnels continuent de dominer la demande d'équipements de fabrication de pneus aux États-Unis. Le Tennessee mène les engagements en capital récents, ancré par l'expansion de 1,6 milliard USD de Hankook qui ajoute une capacité radiale pour camions et autobus et installe des presses de vulcanisation de nouvelle génération. L'Oklahoma suit avec la modernisation de 320 millions USD de Goodyear orientée vers les lignes de pneus tourisme premium, renforçant les avantages logistiques et le vivier de main-d'œuvre qualifiée de l'État. Le Texas conserve son rôle historique de pôle de production à grand volume, s'appuyant sur sa chaîne d'approvisionnement pétrochimique intégrée pour soutenir les investissements dans le mélange et la composition.

Le cluster des Grands Lacs, comprenant le Michigan et l'Ohio, abrite des usines matures qui modernisent les lignes existantes avec des plateformes MES et des suites d'inspection automatisées. La proximité des équipementiers automobiles favorise des modèles d'approvisionnement en flux tendu, faisant de la fiabilité et de la disponibilité des critères essentiels de sélection des équipements. Les fournisseurs disposant d'ingénieurs de service sur le terrain dans ces États bénéficient de primes de prix, tandis que les ateliers profitent de programmes d'apprentissage établis qui atténuent partiellement les pénuries de techniciens.

La ceinture du Sud-Est, Caroline du Nord, Caroline du Sud, Géorgie, affiche une activité greenfield rapide portée par une politique fiscale favorable et des statuts de droit au travail. Les entrants étrangers profitent de procédures d'autorisation simplifiées pour construire des usines intelligentes de zéro, intégrant des fonctionnalités de l'Industrie 4.0 telles que les jumeaux numériques et la manutention autonome des matériaux. Pendant ce temps, les installations de la côte Ouest s'adaptent aux réglementations environnementales et aux tendances d'électrification, exigeant des mélangeurs à faibles émissions et une vulcanisation à haute efficacité énergétique. Cependant, la proximité des ports du Pacifique accroît l'exposition aux importations de machines à bas coût, intensifiant la pression sur les prix des fournisseurs nationaux.

Paysage Concurrentiel

Les constructeurs d'équipements multinationaux de premier rang détiennent une présence significative, mais l'intensité concurrentielle augmente. HF TireTech Group domine le marché grâce à l'étendue de son portefeuille et à sa capacité de projet clés en main. La spécialisation de VMI Group dans les tambours de construction hautement automatisés lui assure des relations durables avec les marques de pneus premium. MESNAC exploite des lignes intégrées rentables pour séduire les acheteurs sensibles aux prix, tandis que Kobe Steel excelle dans les modules de calandrage de fil de haute précision essentiels à la production de ceintures en acier. Bartell Machinery Systems apporte une expertise dans les technologies d'assemblage de talons.

Les partenariats technologiques brouillent les frontières traditionnelles. Les fournisseurs de logiciels intègrent des moteurs analytiques dans les presses, permettant des contrats de maintenance prédictive qui génèrent des revenus récurrents. Les spécialistes de la vision par machine accordent des licences d'algorithmes de reconnaissance de défauts par intelligence artificielle aux équipementiers, accélérant l'adoption des fonctionnalités. La durabilité façonne également la rivalité : les fournisseurs vantent les presses chauffées à l'azote, les alimentations d'extrusion à faible teneur en composés organiques volatils et les entraînements à récupération d'énergie pour s'aligner sur les objectifs carbone des entreprises. Les entreprises nationales de taille moyenne se taillent des niches dans les retrofits personnalisés et les engagements de service rapide, capitalisant sur les avantages de proximité lorsque les acteurs mondiaux font face à des retards d'importation ou à des contraintes tarifaires.

En perspective, des espaces blancs existent dans les micro-usines compactes et entièrement automatisées conçues pour des séries de production localisées, une approche qui atténue les émissions logistiques et s'aligne sur les modèles de maintenance de flotte à la demande. Les entrants capables d'intégrer la manutention robotisée des matériaux, la traçabilité de bout en bout et l'optimisation énergétique en temps réel pourraient perturber les acteurs établis, en particulier s'ils répondent au déficit de main-d'œuvre qualifiée grâce à des architectures de support à distance.

Leaders du Secteur des Équipements de Fabrication de Pneus aux États-Unis

HF TireTech Group

VMI Group

MESNAC

Kobe Steel

Bartell Machinery Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Hankook Tire a dévoilé le iON HT, un pneu pour terrain routier conçu pour les camionnettes légères électriques.

- Août 2024 : Bridgestone s'est engagé à investir 25 milliards JPY (208 millions USD) pour étendre la capacité de pneus tout-terrain dans son usine de Kitakyushu.

Portée du Rapport sur le Marché des Équipements de Fabrication de Pneus aux États-Unis

| Amont (Mélangeur et Préparation des Composants) | Machines de Mélange / Mélangeurs de Caoutchouc |

| Machines de Calandrage | |

| Machines d'Extrusion | |

| Machines de Découpe | |

| Autres (Unités de Refroidissement, etc.) | |

| Zone de Construction | Machine d'Enroulement de Talons |

| Machine de Construction de Pneus | |

| Autres (Machine d'Enroulement en Bandelettes, etc.) | |

| Vulcanisation et Inspection (Zone de Test) | Machines de Presse de Vulcanisation |

| Machines de Peinture de Pneus | |

| Autres (Machines d'Inspection, etc.) |

| Bias |

| Radial |

| Deux-roues |

| Trois-roues |

| Voitures Particulières |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Véhicules Tout-Terrain |

| Jusqu'à 12 pouces |

| 12 à 18 pouces |

| Au-dessus de 18 pouces |

| Équipementiers |

| Remplacement / Après-vente |

| Par Type d'Équipement | Amont (Mélangeur et Préparation des Composants) | Machines de Mélange / Mélangeurs de Caoutchouc |

| Machines de Calandrage | ||

| Machines d'Extrusion | ||

| Machines de Découpe | ||

| Autres (Unités de Refroidissement, etc.) | ||

| Zone de Construction | Machine d'Enroulement de Talons | |

| Machine de Construction de Pneus | ||

| Autres (Machine d'Enroulement en Bandelettes, etc.) | ||

| Vulcanisation et Inspection (Zone de Test) | Machines de Presse de Vulcanisation | |

| Machines de Peinture de Pneus | ||

| Autres (Machines d'Inspection, etc.) | ||

| Par Conception de Pneu | Bias | |

| Radial | ||

| Par Type de Véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures Particulières | ||

| Véhicules Commerciaux Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Véhicules Tout-Terrain | ||

| Par Taille de Jante | Jusqu'à 12 pouces | |

| 12 à 18 pouces | ||

| Au-dessus de 18 pouces | ||

| Par Utilisateur Final | Équipementiers | |

| Remplacement / Après-vente | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements de fabrication de pneus aux États-Unis ?

La taille du marché des équipements de fabrication de pneus aux États-Unis a atteint 615,55 millions USD en 2025 et devrait atteindre 765,99 millions USD d'ici 2030.

Quelle catégorie d'équipements mène les ventes aux États-Unis ?

Les machines de la zone de construction mènent avec une part de revenus de 33,06%, reflétant leur rôle central dans l'assemblage de la carcasse et l'application des ceintures.

À quelle vitesse les équipements de vulcanisation et d'inspection progressent-ils ?

Les équipements de vulcanisation et d'inspection devraient progresser à un CAGR de 10,03% jusqu'en 2030, le plus élevé parmi toutes les catégories.

Pourquoi les crédits d'impôt de la Section 48C sont-ils importants pour les acheteurs d'équipements ?

Les crédits remboursent 30% des dépenses en capital qualifiées, réduisant effectivement les délais de remboursement sur les mises à niveau de machines à haute efficacité.

Quelle région attire les plus grands investissements dans de nouvelles usines ?

Le Sud-Est, notamment le Tennessee, domine les annonces récentes grâce à des expansions de plusieurs milliards qui doublent les empreintes des usines et ajoutent une capacité radiale pour camions et autobus.

Quelle part des dépenses provient du segment du remplacement ?

Les applications de remplacement représentaient 67,19% des achats de 2024, car le vieillissement des véhicules et les changements fréquents de pneus soutiennent la demande du marché après-vente.

Dernière mise à jour de la page le: