Taille et Part du Marché de la Logistique du Bois aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.67 Milliards de dollars |

| Taille du Marché (2026) | 18.31 Milliards de dollars |

| Taille du Marché (2031) | 21.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique du Bois aux États-Unis par Mordor Intelligence

La taille du marché de la logistique du bois aux États-Unis était évaluée à 17,67 milliards USD en 2025 et devrait croître de 18,31 milliards USD en 2026 pour atteindre 21,56 milliards USD d'ici 2031, à un CAGR de 3,32% durant la période de prévision 2026-2031.

Le marché de la logistique du bois aux États-Unis est soutenu par une évolution structurelle vers le bois d'ingénierie et les applications de bois massif, une impulsion fédérale plus large pour développer la gestion forestière, et le recours croissant aux options de fret intermodal dans les principaux corridors d'acheminement du bois. Le Département de l'Agriculture des États-Unis (USDA) a engagé 200 millions USD dans le cadre de sa Stratégie Nationale de Gestion Active des Forêts et a lié cet effort à un objectif de 4 milliards de pieds-planche annuellement d'ici l'exercice fiscal 2028, ce qui renforce la base de fret à long terme liée aux volumes de bois récoltés et gérés[1]Service Forestier de l'USDA, "L'USDA investit 200 millions USD pour développer la production de bois, renforcer les économies rurales et sécuriser l'industrie américaine," USDA, usda.gov. L'adoption de l'intermodal et les investissements dans les scieries vers le sud déplacent également le centre opérationnel du marché de la logistique du bois aux États-Unis vers le Sud-Est, où l'approvisionnement en fibres, les ajouts de scieries et la capacité des ports intérieurs sont de plus en plus alignés. Les pénuries de conducteurs dans le transport spécialisé de grumes et les restrictions saisonnières de poids sur les routes dans les corridors nordiques perturbent encore la capacité et les délais de livraison, notamment pendant les périodes de dégel printanier. Les coûts de traçabilité de la chaîne de custody et de diligence raisonnable restent un fardeau pour les petits opérateurs, mais le soutien politique, la croissance régionale des scieries et la demande de transport spécialisé continuent de fournir un plancher stable pour le marché de la logistique du bois aux États-Unis jusqu'en 2031.

Points Clés du Rapport

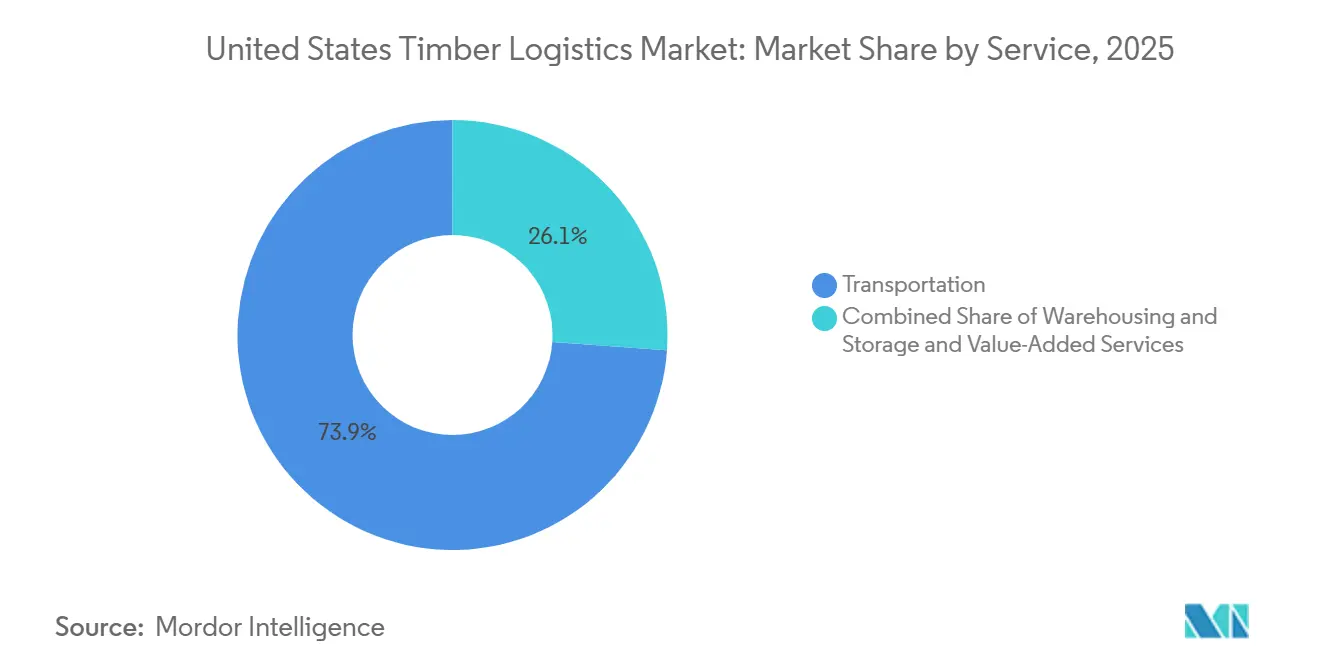

- Par service, le transport détenait 73,87% de la part du marché de la logistique du bois aux États-Unis en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 4,52% jusqu'en 2031.

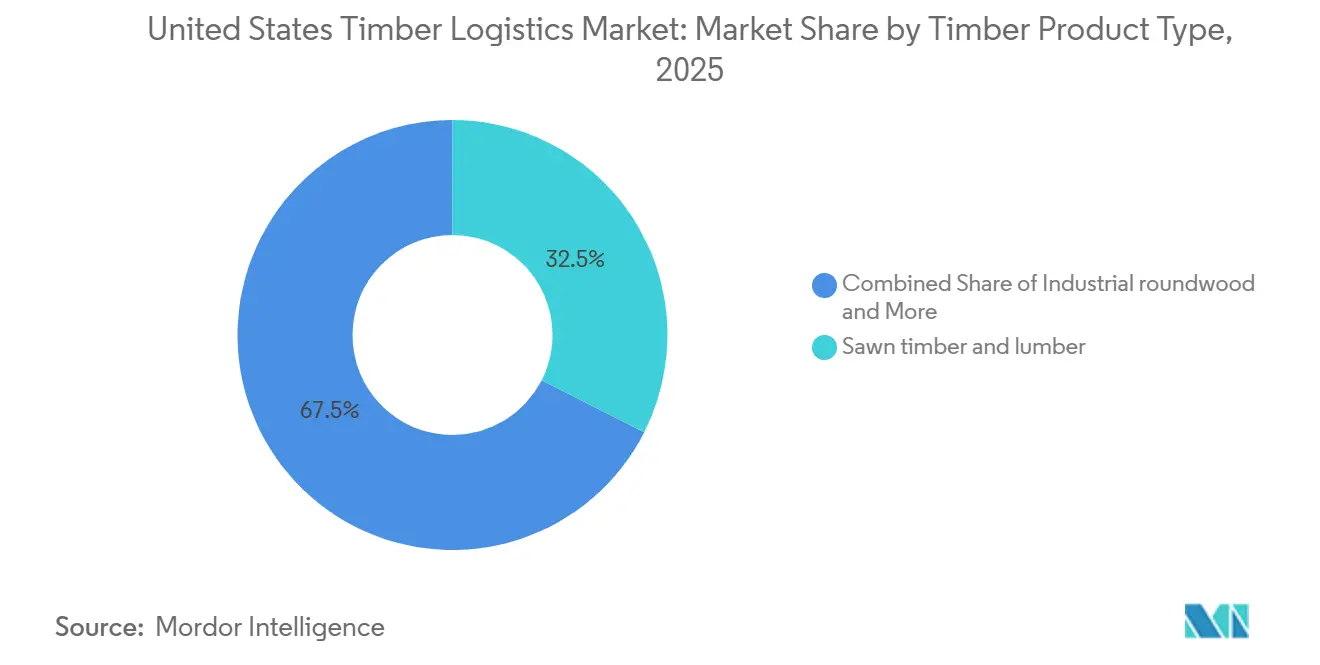

- Par type de produit bois, le bois scié et le bois de construction représentaient 32,48% de la taille du marché de la logistique du bois aux États-Unis en 2025, tandis que les produits en bois d'ingénierie devraient croître à un CAGR de 4,27% jusqu'en 2031.

- Par secteur d'utilisation finale, la construction et l'infrastructure représentaient 54,20% de la taille du marché de la logistique du bois aux États-Unis en 2025, tandis que le segment énergie et biomasse devrait enregistrer le CAGR le plus rapide de 3,98% jusqu'en 2031.

- Par géographie, le Sud-Est a capturé 37,32% de la part du marché de la logistique du bois aux États-Unis en 2025 et devrait également afficher le CAGR régional le plus rapide à 3,76% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique du Bois aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Bois Massif et de Bois d'Ingénierie dans la Construction Non Résidentielle | +0.70% | National, concentré dans le Sud-Est, le Nord-Ouest Pacifique et le Nord-Est urbain | Moyen terme (2-4 ans) |

| Rechargement Intermodal Accru pour Réduire les Kilomètres à Vide et les Dommages aux Produits | +0.50% | Corridors intermodaux du Sud-Est et du Midwest, hubs portuaires de la Côte du Golfe | Moyen terme (2-4 ans) |

| Pression Numérique sur la Traçabilité de la Chaîne de Custody de la Part des Acheteurs Sensibles aux Critères ESG et des Marchés Publics | +0.40% | National, avec adoption précoce dans le Nord-Est et les acheteurs commerciaux de la Côte Ouest | Long terme (≥ 4 ans) |

| Exploitation Forestière de Récupération Liée aux Incendies de Forêt et Récupération du Bois Sinistré | +0.30% | Ouest, zones post-ouragan du Sud-Est, Ouest Montagneux | Court terme (≤ 2 ans) |

| Optimisation des Créneaux Ferroviaires et Portuaires pour les Flux Entrants et d'Exportation sur Longues Distances | +0.40% | Ports du Sud-Est, de la Côte du Golfe et du Nord-Ouest Pacifique | Moyen terme (2-4 ans) |

| Délais d'Approvisionnement Plus Courts Grâce aux Réseaux Régionalisés de Scieries et de Distribution | +0.50% | Sud-Est, Centre-Sud des États-Unis, corridors des Appalaches | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Bois Massif et de Bois d'Ingénierie dans la Construction Non Résidentielle

Le bois massif passe d'un choix de construction de niche à une option structurelle plus courante dans la construction non résidentielle, et ce changement modifie la planification du fret dans le marché de la logistique du bois aux États-Unis. Les panneaux de bois lamellé-croisé (CLT) et de bois lamellé-collé (glulam) ne se transportent pas comme des paquets standard de bois scié, de sorte que les transporteurs ont besoin de configurations de plateau différentes, d'un séquençage de chargement plus strict et de fenêtres de déchargement plus précises sur les chantiers. Les projets de construction utilisant ces produits dépendent également de livraisons coordonnées car les panneaux surdimensionnés sont plus difficiles à stocker sur site, et les retards peuvent rapidement ralentir les équipes d'installation. Cela rend la discipline de planification, la protection des marchandises et l'exécution du dernier kilomètre plus importantes que dans le transport conventionnel du bois. À mesure que les volumes de bois d'ingénierie augmentent, les transporteurs dotés de capacités de manutention spécialisées accèdent à des couloirs de fret à plus haute valeur ajoutée au sein du marché de la logistique du bois aux États-Unis.

Rechargement Intermodal Accru pour Réduire les Kilomètres à Vide et les Dommages aux Produits

Le rechargement intermodal devient une composante structurelle des chaînes d'approvisionnement en bois plutôt qu'une simple tactique de réduction des coûts dans le marché de la logistique du bois aux États-Unis. C.H. Robinson a indiqué que les prix des contrats intermodaux avaient augmenté de 3,5% d'une année sur l'autre dans sa mise à jour du marché du fret d'avril 2025, renforçant l'impulsion à repenser les couloirs pour mieux utiliser les actifs[2]C.H. Robinson, "Mise à jour du marché du fret intermodal et portuaire en Amérique du Nord, avril 2025," C.H. Robinson, chrobinson.com. Les opérateurs du secteur du bois acheminent de plus en plus le trafic de bois de construction et de pâte à papier sur de longues distances via des nœuds de ports intérieurs afin de réduire les frais de transport de courte distance et de diminuer les kilomètres à vide sur les tronçons routiers. Ce modèle contribue également à protéger la qualité des chargements car les mouvements liés au rail peuvent réduire les dommages aux arêtes et l'exposition à l'humidité lors de trajets de plusieurs jours. Les transporteurs capables de combiner des mouvements ferroviaires et routiers de dernier kilomètre au sein d'une seule réservation et d'un flux de visibilité unique occupent une position de service plus solide que les opérateurs exclusivement routiers.

Pression Numérique sur la Traçabilité de la Chaîne de Custody de la Part des Acheteurs Sensibles aux Critères ESG et des Marchés Publics

Les exigences de traçabilité de la chaîne de custody deviennent plus contraignantes pour les acheteurs opérant sous des attentes ESG ou des règles de marchés publics, transformant la documentation en une question de capacité logistique dans le marché de la logistique du bois aux États-Unis. Les grands projets publics opèrent déjà dans un environnement où la transparence de la chaîne d'approvisionnement et les normes reconnues de gestion forestière responsable ont du poids dans les décisions d'approvisionnement. Les prestataires logistiques qui intègrent des données de géolocalisation, des informations sur les espèces et les transferts de custody dans leurs systèmes de transport sont mieux positionnés pour répondre à ces exigences. Le risque de ne pas satisfaire à ces contrôles ne se limite pas à un retard administratif car il peut également exclure les transporteurs des listes d'appels d'offres qualifiés pour les grands contrats. C'est pourquoi l'investissement dans le suivi et la traçabilité numérique passe d'un complément optionnel à un argument de vente plus durable pour les transporteurs au service des clients de la construction et de la pâte à papier.

Exploitation Forestière de Récupération Liée aux Incendies de Forêt et Récupération du Bois Sinistré

Les travaux de récupération liés aux incendies de forêt et aux tempêtes créent un flux de demande distinct qui ne suit pas les cycles normaux de construction ou de récolte dans le marché de la logistique du bois aux États-Unis. Le Service Forestier de l'USDA a attribué 23 millions USD de subventions dans le cadre du Programme de Transport des Combustibles Dangereux en mai 2025 pour déplacer des arbres morts et abattus des forêts nationales vers des installations de traitement, positionnant le transport des combustibles dangereux comme une priorité opérationnelle[3]Service Forestier de l'USDA, "L'USDA agit pour stimuler la production de bois et réduire le risque d'incendie de forêt," USDA, usda.gov. L'ouragan Helene a également abattu 800 000 acres d'arbres, dont 187 000 acres dans des forêts nationales, et le Corps des Ingénieurs de l'Armée des États-Unis a mené des opérations de récupération sur plusieurs sites du Sud-Est en 2025. Le fret de récupération est plus difficile à planifier que le trafic de récolte habituel car les routes peuvent être endommagées, les chargements sont inégaux et la fenêtre de récupération est courte lorsque des risques d'incendie ou de décomposition sont présents. Les opérateurs capables de déployer un soutien tout-terrain et une capacité de plateau à court préavis sont mieux placés pour remporter ce flux récurrent de travaux financés par les pouvoirs publics.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de Conducteurs dans le Transport Spécialisé de Bois | -0.60% | National, plus aigu dans les corridors de production de bois du Sud-Est et du Midwest | Court terme (≤ 2 ans) |

| Restrictions Saisonnières de Poids sur les Routes et Perturbations Météorologiques | -0.40% | Midwest, Nord-Est, zones de dégel printanier des États du Nord, avec impact secondaire dans le Sud-Est après les tempêtes | Court terme (≤ 2 ans) |

| Coûts Élevés de Conformité à la Traçabilité de la Chaîne de Custody et aux Émissions | -0.30% | National, concentré dans le Nord-Est et l'Ouest avec des bases d'acheteurs matures en matière d'ESG | Long terme (≥ 4 ans) |

| Routes d'Accès Forestier et Infrastructures de Chargement Fragmentées | -0.30% | Ouest, corridors d'accès post-incendie du Sud-Est, Appalaches rurales et Ouest Montagneux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Conducteurs dans le Transport Spécialisé de Bois

La pénurie de conducteurs de camions de grumes est davantage structurelle que cyclique, ce qui la rend plus difficile à résoudre qu'un déséquilibre typique de capacité de fret dans le marché de la logistique du bois aux États-Unis. Une étude de 2025 du Centre pour les Affaires Forestières de l'Université de Géorgie et du Service Forestier de l'USDA a révélé que la plupart des conducteurs de camions de grumes avaient plus de 40 ans et que très peu de travailleurs de moins de 30 ans entraient dans ce domaine[4]Centre pour les Affaires Forestières de l'Université de Géorgie, "Transport de grumes vs. fret général, ce que l'industrie forestière doit savoir," Centre pour les Affaires Forestières de l'Université de Géorgie, cfb.uga.edu. La même étude a noté que de nombreux opérateurs exploitent des flottes plus petites et plus anciennes, ce qui augmente les coûts d'assurance et de carburant et limite leur capacité à concurrencer les employeurs du fret général sur les salaires. Le transport peut représenter jusqu'à 40% du coût du bois livré dans le Sud des États-Unis, de sorte que tout resserrement de la disponibilité des conducteurs affecte rapidement l'économie d'approvisionnement des scieries et les marges des transporteurs. La Forest Resources Association a déclaré en septembre 2025 que la simplification du permis de conduire commercial (CDL) dans le cadre du License Act de 2025 pourrait aider le secteur, mais le soulagement prendrait encore du temps car la formation et le renouvellement des flottes ne se font pas rapidement. Les transporteurs capables de transférer une partie du fret à volume plus élevé vers des schémas intermodaux sont mieux positionnés pour réduire la pression directe sur les conducteurs par chargement.

Restrictions Saisonnières de Poids sur les Routes et Perturbations Météorologiques

Les règles saisonnières sur les routes continuent de réduire la productivité des camions dans les corridors du nord et du Midwest supérieur, qui sont importants pour le marché de la logistique du bois aux États-Unis. Le Michigan a maintenu les restrictions de poids printanières jusqu'au 9 mai 2025, avec des réductions de 25% à 35% en dessous des limites standard sur les voies principales de l'État. Le Minnesota a également ajusté les restrictions de charge printanières en 2025 et a imposé des limites de 84 000 livres sur les véhicules à 6 essieux dans les zones concernées, réduisant les charges utiles effectives pendant les périodes de dégel. Le Dakota du Sud a activé des restrictions printanières sur plusieurs segments d'autoroute début mars 2025, ajoutant un autre point de resserrement saisonnier pour les transporteurs acheminant des produits forestiers sur les couloirs nordiques. Ces restrictions surviennent souvent lorsque la demande de construction reprend, aggravant les retards de livraison et l'utilisation des équipements. Les pertes de bois liées aux intempéries peuvent aggraver le problème car les tempêtes peuvent bloquer les routes d'accès, inonder les sites de chargement et rediriger les camions disponibles vers des travaux de nettoyage plutôt que vers des transports commerciaux planifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : Les Services à Valeur Ajoutée Redéfinissent la Structure des Marges

Les services de transport représentaient 73,87% de la taille du marché de la logistique du bois aux États-Unis en 2025, confirmant que l'activité de transport principal reste le principal moteur de revenus dans l'ensemble du mix de services. Le fret routier reste le mode de transport dominant car les camions de grumes assurent encore la plupart des mouvements de la récolte à la scierie et de la scierie à la distribution à travers le pays. Le rail joue un rôle plus important sur les couloirs longue distance, notamment sur les routes de bois de construction du Sud-Est vers le Nord-Est et les corridors d'exportation du Nord-Ouest Pacifique. Le fret fluvial soutient l'activité d'exportation de biomasse en vrac, de copeaux de bois et de grumes via les gateways du Golfe et de l'Atlantique. Les offres multimodales se développent à mesure que les terminaux intérieurs et les nœuds ferroviaires liés aux ports deviennent plus utiles aux expéditeurs de bois dans le marché de la logistique du bois aux États-Unis.

Les services à valeur ajoutée devraient croître à un CAGR de 4,52% de 2026 à 2031, ce qui en fait la catégorie de services à la croissance la plus rapide dans le secteur de la logistique du bois aux États-Unis. Cette croissance reflète la demande croissante de coordination du séchage en étuve, de séquençage de la remise en fabrication, de suivi et traçabilité numérique, de transbordement et d'autres étapes de manutention que les flux de bois plus complexes requièrent désormais. La Stratégie Nationale de Gestion Active des Forêts du Service Forestier de l'USDA soutient également un flux plus régulier de volumes gérés et de récupération nécessitant une manutention personnalisée plutôt qu'un simple transport de point à point. Cela donne aux prestataires à valeur ajoutée une meilleure chance de capturer des marges que les transporteurs purs qui se concurrencent principalement sur le prix.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Produit Bois : Le Bois d'Ingénierie Remodèle la Complexité des Flux

Le bois scié et le bois de construction représentaient 32,48% de la part du marché de la logistique du bois aux États-Unis en 2025, ce qui en fait le plus grand segment de produits bois par chiffre d'affaires. Son schéma de flux est mature et largement distribué, avec de grands volumes se déplaçant des scieries du Sud vers des centres de distribution régionaux puis vers des dépôts de négoce. Les expéditions de bois de chauffage et de biomasse alimentent les canaux d'exportation de granulés et d'énergie, notamment via les corridors de la Côte du Golfe. La pâte à papier, les copeaux et les fibres continuent de circuler via des contrats ferroviaires et routiers dédiés liés aux transformateurs de papier et d'emballage. Le bois rond industriel et les grumes restent plus concentrés géographiquement, le Sud-Est et le Nord-Ouest Pacifique constituant les principaux bassins de récolte.

Les produits en bois d'ingénierie devraient se développer à un CAGR de 4,27% jusqu'en 2031, ce qui représente le taux de croissance le plus rapide parmi les types de produits dans le marché de la logistique du bois aux États-Unis. La demande est soutenue par l'utilisation plus large du CLT et du bois lamellé-collé dans les bâtiments non résidentiels, où les exigences des projets favorisent un phasage précis et un transport protégé. Ces produits créent des conditions de fret plus complexes car les panneaux surdimensionnés sont sensibles à la déflexion et nécessitent des configurations de plateau différentes des chargements de bois standard. Les transporteurs capables de manutentionner le bois d'ingénierie de manière fiable peuvent exiger une prime de service car le fret est plus difficile à déplacer et plus sensible aux erreurs de planification.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Finale : L'Énergie et la Biomasse Accélèrent Face à l'Échelle de la Construction

La construction et l'infrastructure représentaient 54,20% du marché de la logistique du bois aux États-Unis en 2025, la maintenant bien en tête de toutes les autres catégories d'utilisation finale. Cette échelle reflète le rôle large du bois dans l'activité de construction résidentielle et non résidentielle, ainsi que la demande de fret soutenue des projets institutionnels et d'infrastructure. La demande de fret industriel plus large est restée en dessous des normes de mi-cycle, mais les canaux non résidentiels et d'infrastructure sont restés plus résilients et ont contribué à préserver les volumes de logistique du bois. La pâte à papier continue de s'appuyer sur une logistique contractuelle dédiée pour le mouvement des copeaux de bois et des fibres des terres forestières du Sud vers les usines intégrées. La fabrication de meubles et l'emballage sont plus modestes en termes de chiffre d'affaires, mais ils restent des utilisateurs réguliers de la distribution de bois dur, de bois de construction et de panneaux d'ingénierie.

Le segment énergie et biomasse devrait croître à un CAGR de 3,98% jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide dans le secteur de la logistique du bois aux États-Unis. Sa croissance est liée aux objectifs d'énergie biomasse, à la demande continue de granulés et au soutien du Service Forestier de l'USDA pour la biomasse comme débouché pour les combustibles dangereux retirés des forêts. Ces flux nécessitent des équipements et des pratiques de manutention différents, notamment des camions à copeaux, des bâches latérales, un stockage sensible à l'humidité et un emballage adapté aux granulés. Cela crée un niveau de service plus spécialisé au sein de la base de fret bois plus large et confère au segment un profil de demande plus soutenu par les politiques publiques que les couloirs axés sur la construction.

Analyse Géographique

Le Sud-Est détenait 37,32% de la part du marché de la logistique du bois aux États-Unis en 2025 et devrait également enregistrer le CAGR régional le plus rapide à 3,76% jusqu'en 2031. La capacité des scieries de bois résineux du Sud a dépassé 28 milliards de pieds-planche en 2025, soit une augmentation de 35% depuis 2017, renforçant le rôle de la région en tant que principal hub de fibres et de distribution. Norfolk Southern a déclaré que le Port Intérieur de Gainesville a ouvert en mai 2026 et a élargi l'accès aux marchés mondiaux pour les entreprises du Nord-Est de la Géorgie grâce à un nouveau lien intermodal intérieur. South Carolina Ports a achevé l'expansion du Port Intérieur de Greer en mars 2025, augmentant la capacité et renforçant l'accès ferroviaire pour le corridor bois des Carolines. Les dépenses d'investissement logistique en Alabama et au Tennessee indiquent également un réseau de soutien plus dense pour les flottes desservant le marché de la logistique du bois aux États-Unis dans le Sud-Est élargi.

L'Ouest reste la deuxième géographie la plus importante pour les flux de grumes et de bois d'ingénierie, soutenu par la production du Nord-Ouest Pacifique et les connexions portuaires orientées vers l'exportation. Les incendies de forêt et les activités de récupération maintiennent également l'importance de la région car ils génèrent des mouvements irréguliers mais récurrents de bois sinistré depuis les zones forestières affectées. Le Nord-Est est une base de production plus modeste mais un corridor de consommation majeur pour le bois scié, le bois d'ingénierie et les produits papetiers provenant des scieries du Sud-Est et des canaux d'importation atlantiques. Cette concentration de la demande dans les grands marchés urbains soutient une planification spécialisée du fret entrant, notamment pour les expéditions de bois d'ingénierie à destination des sites de construction commerciale dense.

Le Midwest fonctionne comme un pont intermodal majeur entre la production de bois du Sud-Est et les marchés de consommation nordiques dans le marché de la logistique du bois aux États-Unis. Les restrictions saisonnières au Michigan, au Minnesota et au Dakota du Sud réduisent les poids de camions autorisés pendant les périodes de dégel et créent des frictions au moment même où la demande de construction s'améliore. Ces fenêtres saisonnières favorisent les transporteurs capables de transférer des volumes vers le rail, de gérer soigneusement les permis ou de repositionner les équipements avant que les restrictions ne se resserrent. Le Sud-Ouest est plus modeste en volume de bois, mais il reste un lien important entre l'approvisionnement en bois de construction de la Côte Ouest et la demande de construction croissante au Texas, en Arizona et au Nevada.

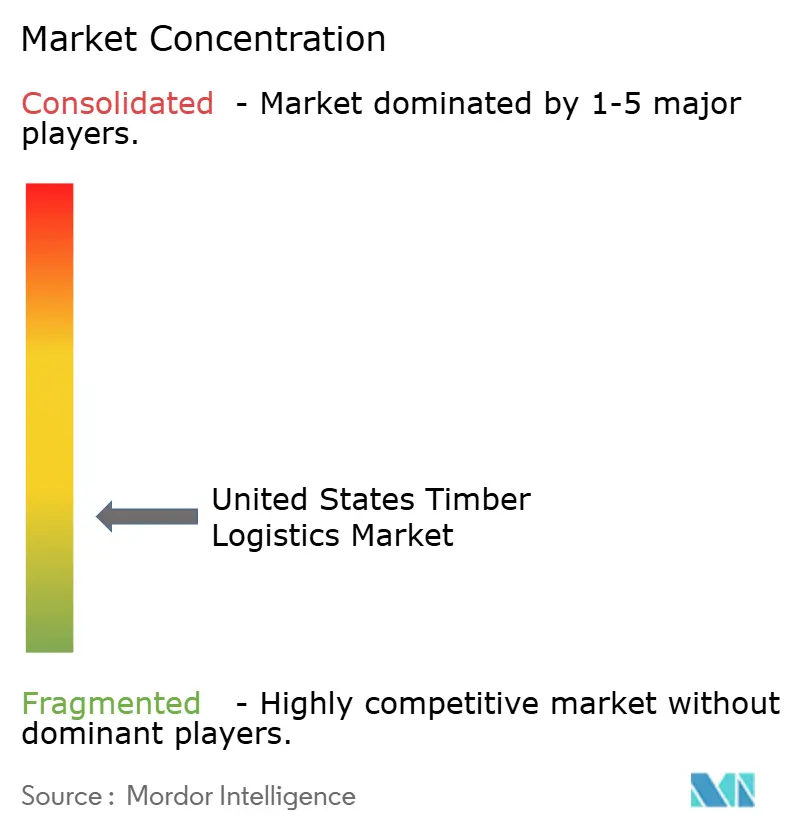

Paysage Concurrentiel

Le marché de la logistique du bois aux États-Unis est fragmenté, avec de grands prestataires en concurrence face à une longue traîne d'opérateurs régionaux de plateau et de produits forestiers spécialisés. Les grandes entreprises multimodales nationales cherchent à gagner des parts grâce à une couverture de modes plus large, de meilleurs outils de visibilité et des réseaux de contrats dédiés plus solides plutôt que par une simple tarification au comptant. Les transporteurs régionaux conservent encore des positions bien établies dans les corridors de la récolte à la scierie et de la scierie au dépôt, où les relations locales, la connaissance du chargement et l'adéquation des équipements comptent plus que l'échelle nationale. À mesure que les conditions de fret se resserrent, la consolidation devient une stratégie de plus en plus visible sur le marché de la logistique du bois aux États-Unis. Werner a finalisé son acquisition de FirstFleet pour 282,8 millions USD en janvier 2026, augmentant sa flotte dédiée d'environ 50% et renforçant sa position dans l'est des États-Unis.

TFI International a également élargi son empreinte de services grâce à l'acquisition par TA Dedicated de Triangle Warehouse, ajoutant une capacité d'entreposage et des unités motrices dans le Midwest supérieur. Ces mouvements montrent que le transport et le stockage sont de plus en plus regroupés à mesure que les prestataires cherchent à capter une plus grande part des dépenses des expéditeurs dans les catégories de fret spécialisé. La technologie devient également un facteur de différenciation plus clair, avec l'optimisation des itinéraires et la discipline des coûts jouant un rôle plus important à mesure que la capacité se resserre. ArcBest a annoncé des économies opérationnelles annualisées d'au moins 15 millions USD grâce aux efforts d'optimisation des itinéraires urbains déjà déployés sur son réseau, ce qui montre comment l'exécution numérique peut soutenir les marges même lorsque les marchés du fret évoluent.

Un espace blanc majeur subsiste dans l'intégration numérique de la traçabilité de la chaîne de custody car aucun transporteur n'a encore établi une plateforme largement acceptée qui relie les données de certification, l'origine de la récolte et les enregistrements de transport dans un seul flux de travail orienté acheteur. Ce manque laisse de la place aux entreprises de technologie logistique et aux transporteurs régionaux pour développer des offres axées sur la conformité autour du fret bois. Les récents investissements dans les réseaux par des prestataires tels que Ryder montrent également que la concurrence sur les services s'étend via le soutien à la maintenance et l'accès aux flottes dans les corridors du Sud en forte croissance. Il en résulte un marché où l'échelle compte dans les contrats dédiés et multimodaux, mais où la capacité régionale spécialisée protège encore une part significative du fret d'une consolidation nationale totale.

Leaders du Secteur de la Logistique du Bois aux États-Unis

J.B. Hunt Transport Services Inc.

Schneider National, Inc.

Knight-Swift Transportation Holdings Inc.

C.H. Robinson Worldwide, Inc.

XPO, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Saia Inc. a ouvert deux nouveaux terminaux de transport de lots partiels (LTL) à Marysville, Washington, et à Edinburgh, Indiana, élargissant la flexibilité de son réseau national et réduisant la variabilité des délais de transit dans les principaux corridors de fret desservant les marchés de distribution du bois du Midwest et du Nord-Ouest Pacifique.

- Avril 2026 : Ryder System a ouvert une nouvelle installation de location et de maintenance de camions commerciaux de 929 mètres carrés à Huntsville, Alabama, pour soutenir les marchés manufacturiers et logistiques à forte croissance dans l'un des corridors industriels à la croissance la plus rapide de l'Alabama, dans le cadre de la stratégie d'expansion plus large de Ryder dans le Sud-Est.

- Avril 2026 : TA Dedicated, filiale de TFI International, a acquis Triangle Warehouse, un opérateur basé à Minneapolis, ajoutant 83 613 mètres carrés d'entreposage et de stockage frigorifique, ainsi que 150 unités motrices, pour développer les offres de chaîne d'approvisionnement de TA Dedicated dans le Midwest supérieur.

- Janvier 2026 : Werner Enterprises a finalisé son acquisition de FirstFleet pour 282,8 millions USD, augmentant sa flotte dédiée d'environ 50% pour atteindre près de 7 365 camions dédiés et positionnant Werner comme le cinquième plus grand transporteur dédié aux États-Unis par unités motrices, tout en renforçant son empreinte géographique dans l'est des États-Unis.

Périmètre du Rapport sur le Marché de la Logistique du Bois aux États-Unis

| Transport | Routier |

| Ferroviaire | |

| Voie d'Eau | |

| Multimodal | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Bois rond industriel / grumes |

| Bois de chauffage et biomasse |

| Bois scié et bois de construction |

| Produits en bois d'ingénierie |

| Pâte à papier, copeaux et fibres |

| Granulés et briquettes |

| Autres types de bois |

| Construction et Infrastructure |

| Industrie de la Pâte et du Papier |

| Fabrication de Meubles |

| Industrie de l'Emballage |

| Industrie de l'Énergie et de la Biomasse |

| Autres Secteurs d'Utilisation Finale |

| Nord-Est |

| Sud-Ouest |

| Ouest |

| Sud-Est |

| Midwest |

| Par Service | Transport | Routier |

| Ferroviaire | ||

| Voie d'Eau | ||

| Multimodal | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Type de Produit Bois | Bois rond industriel / grumes | |

| Bois de chauffage et biomasse | ||

| Bois scié et bois de construction | ||

| Produits en bois d'ingénierie | ||

| Pâte à papier, copeaux et fibres | ||

| Granulés et briquettes | ||

| Autres types de bois | ||

| Par Secteur d'Utilisation Finale | Construction et Infrastructure | |

| Industrie de la Pâte et du Papier | ||

| Fabrication de Meubles | ||

| Industrie de l'Emballage | ||

| Industrie de l'Énergie et de la Biomasse | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Nord-Est | |

| Sud-Ouest | ||

| Ouest | ||

| Sud-Est | ||

| Midwest |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la logistique du bois aux États-Unis en 2026 ?

Le marché de la logistique du bois aux États-Unis s'élève à 18,31 milliards USD en 2026 et devrait atteindre 21,56 milliards USD d'ici 2031 à un CAGR de 3,32%.

Qu'est-ce qui stimule la croissance du fret bois aux États-Unis ?

La croissance est liée à l'utilisation plus large du bois d'ingénierie et du bois massif, au soutien fédéral à la gestion forestière, au mouvement du bois de récupération et à l'adoption croissante de l'intermodal dans les corridors du Sud-Est et du Midwest.

Quelle catégorie de services est en tête des revenus et laquelle croît le plus rapidement ?

Le transport était en tête avec 73,87% des revenus en 2025, tandis que les services à valeur ajoutée devraient croître le plus rapidement à un CAGR de 4,52% jusqu'en 2031.

Quelle catégorie de produits bois se développe le plus rapidement ?

Les produits en bois d'ingénierie représentent le type de produit à la croissance la plus rapide avec un CAGR de 4,27%, tandis que le bois scié et le bois de construction restaient le plus grand segment en 2025 avec une part de revenus de 32,48%.

Quelle région est la plus dynamique pour l'activité de logistique du bois ?

Le Sud-Est est la région dominante, avec 37,32% des revenus de 2025 et la croissance régionale projetée la plus rapide à 3,76% jusqu'en 2031.

Quels sont les principaux défis opérationnels pour les transporteurs dans ce secteur ?

Les pénuries de conducteurs dans le transport spécialisé de grumes, les restrictions saisonnières de poids sur les routes et les coûts croissants de conformité à la traçabilité de la chaîne de custody sont les principales contraintes affectant la fiabilité du service et les marges.

Dernière mise à jour de la page le: