Taille et part du marché américain des technologies d'EPI intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

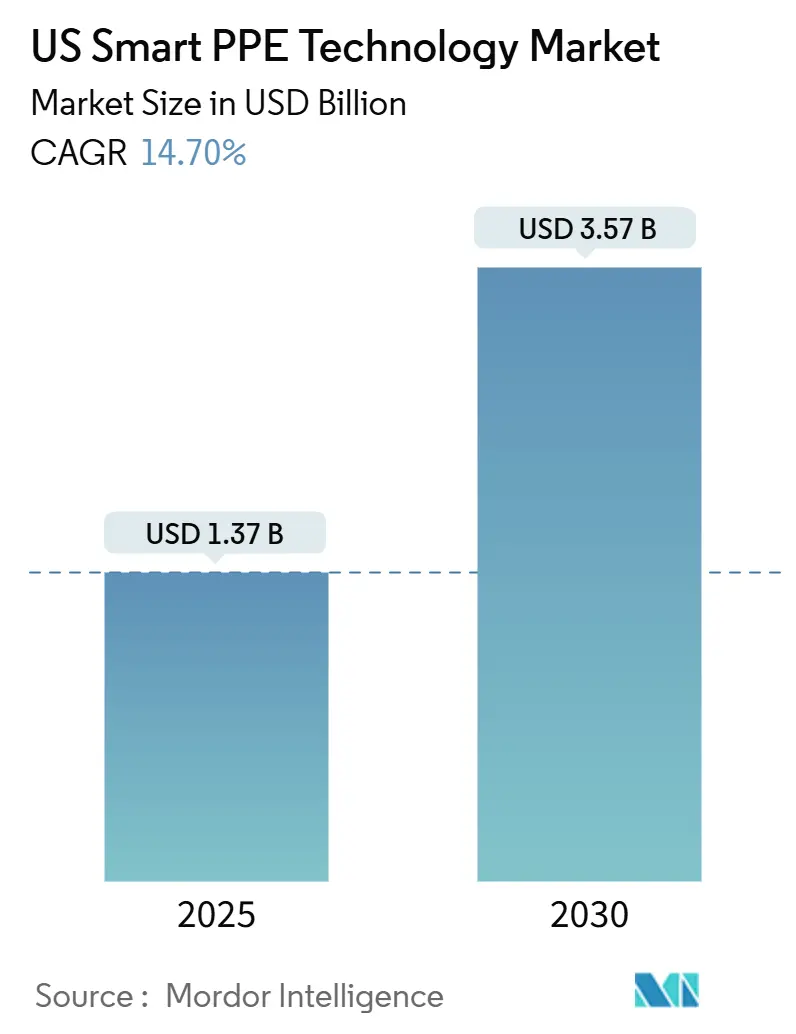

| Taille du Marché (2025) | 1.37 Milliards de dollars |

| Taille du Marché (2030) | 3.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des technologies d'EPI intelligents par Mordor Intelligence

La taille du marché américain des technologies d'EPI intelligents s'élevait à 1,37 milliard USD en 2025 et devrait atteindre 3,57 milliards USD d'ici 2030, enregistrant un CAGR de 14,7 %. Le renforcement du contrôle réglementaire, la hausse des taux de mortalité dans les secteurs à haut risque et les incitations des assureurs accélèrent l'adoption de solutions de sécurité dans les applications de construction, de pétrole et gaz, et d'entreposage. Le financement fédéral des infrastructures stimule la demande de solutions pour les travailleurs connectés sur les projets routiers et de ponts, tandis que les entreprises du Fortune 500 intègrent les indicateurs de sécurité portables dans leurs rapports ESG. L'innovation rapide des capteurs, la baisse des prix du matériel et l'informatique en périphérie orientent le marché américain des technologies d'EPI intelligents vers des modèles de sécurité prédictive qui minimisent les temps d'arrêt et réduisent les coûts d'indemnisation des travailleurs. L'intensité concurrentielle s'accroît à mesure que les leaders traditionnels des EPI s'associent à des spécialistes de l'IoT, créant un écosystème encombré de plateformes multi-fournisseurs en compétition pour des gains d'interopérabilité. Les opérations pétrolières et gazières de la région Sud, les projets d'énergies renouvelables de la région Ouest et les denses chantiers de construction du Nord-Est maintiennent ensemble le marché américain des technologies d'EPI intelligents sur une trajectoire de croissance soutenue tout au long de la période de prévision.

Principaux enseignements du rapport

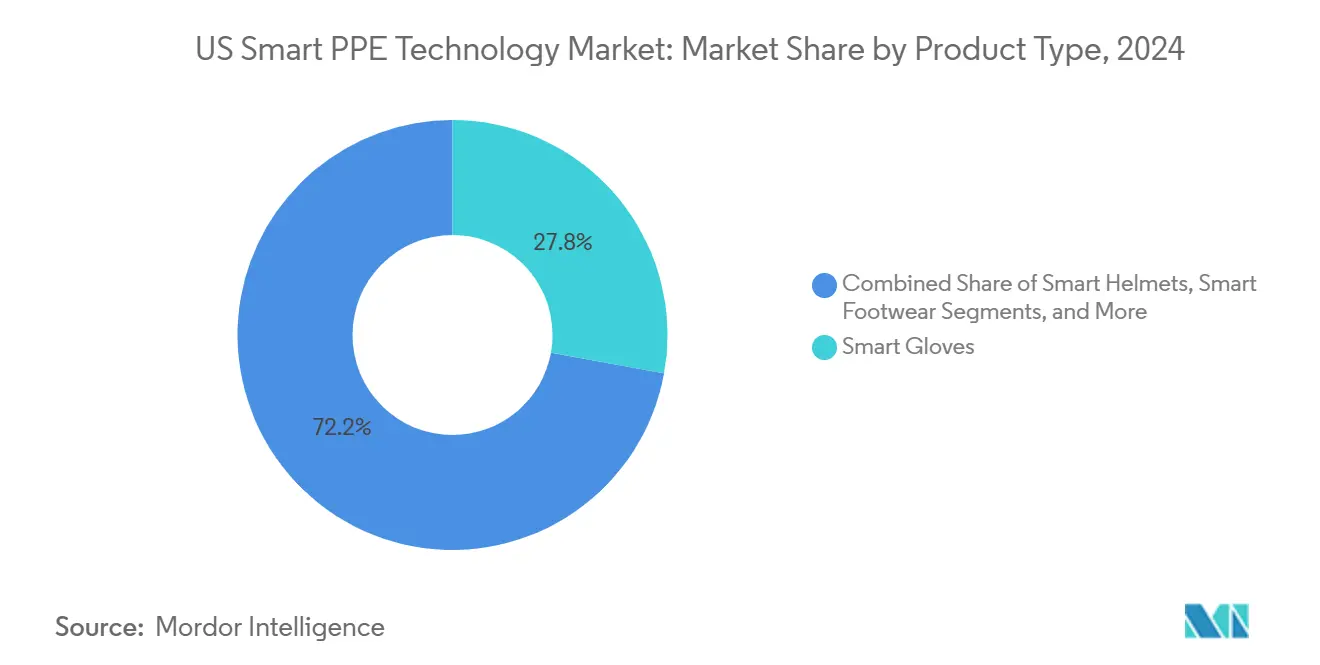

- Par catégorie de produit, les gants intelligents ont dominé avec une part de revenus de 27,84 % en 2024 sur le marché américain des technologies d'EPI intelligents, tandis que les casques intelligents devraient se développer à un CAGR de 15,22 % jusqu'en 2030.

- Par type de capteur, les capteurs de proximité et de mouvement représentaient une part de 30,83 % de la taille du marché américain des technologies d'EPI intelligents en 2024, et les capteurs biométriques progressent à un CAGR de 15,44 % jusqu'en 2030.

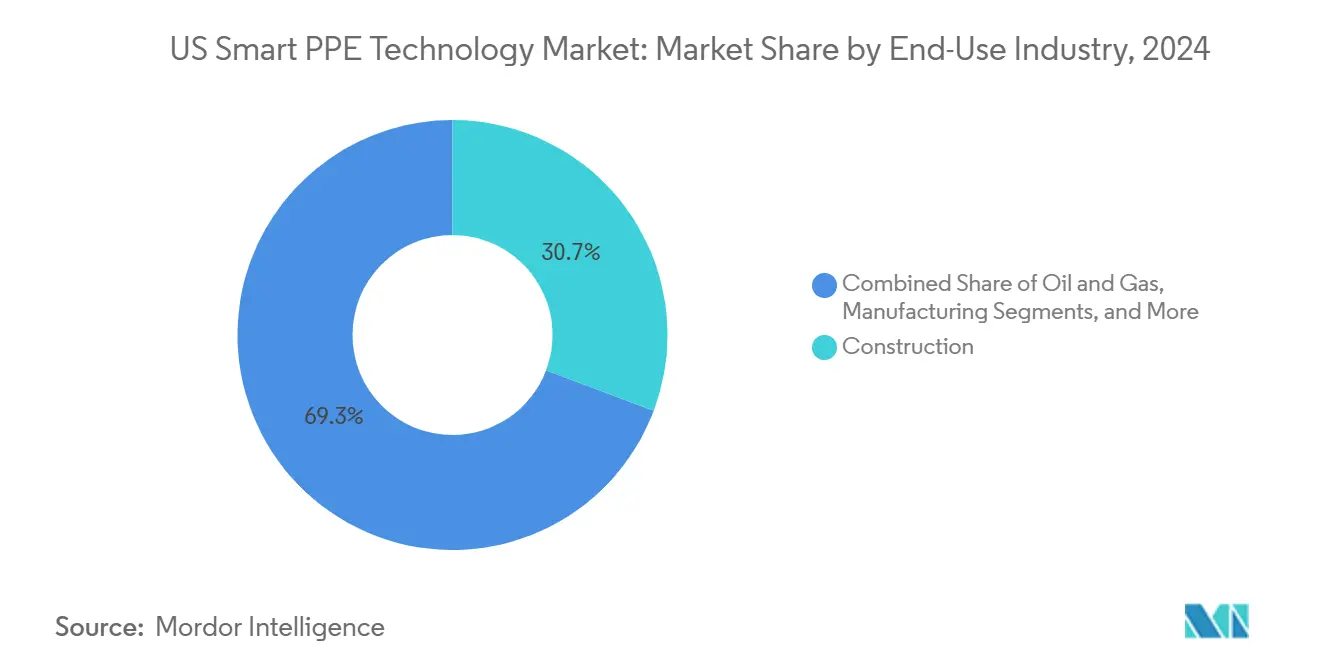

- Par secteur d'utilisation finale, la construction représentait 30,73 % de la part du marché américain des technologies d'EPI intelligents en 2024, tandis que l'entreposage et la logistique progressent à un CAGR de 15,47 % jusqu'en 2030.

- Par canal de distribution, les ventes directes B2B ont conservé une part de 43,84 % en 2024 sur le marché américain des technologies d'EPI intelligents, tandis que les plateformes de commerce électronique progressent à un CAGR de 15,88 % à mesure que les achats numérisés gagnent en popularité.

Tendances et perspectives du marché américain des technologies d'EPI intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accent mis par l'OSHA sur la conformité à la sécurité des travailleurs connectés | +3.2% | National, concentré dans les États à haut risque | Moyen terme (2 à 4 ans) |

| Hausse des accidents mortels sur les lieux de travail dans la construction et le pétrole/gaz | +2.8% | Régions Sud et Ouest principalement | Court terme (≤ 2 ans) |

| Intégration de l'IoT et de l'IA permettant des alertes de danger en temps réel | +3.5% | Mondial, adoption précoce dans les États à l'avant-garde technologique | Long terme (≥ 4 ans) |

| Réductions de primes d'assurance pour les adoptants d'EPI intelligents | +2.1% | National, varie selon les réglementations des États | Moyen terme (2 à 4 ans) |

| Pression des rapports ESG pour les indicateurs de sécurité portables | +1.8% | National, concentration dans les entreprises du Fortune 500 | Long terme (≥ 4 ans) |

| Stimulus fédéral pour les infrastructures routières et les projets de ponts | +1.4% | Corridors Nord-Est et Midwest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accent mis par l'OSHA sur la conformité à la sécurité des travailleurs connectés

Le mandat de déclaration électronique des blessures de l'OSHA en 2025 fait passer la conformité du papier au numérique, orientant les entreprises vers des EPI intelligents qui automatisent la collecte de données.[1]Administration de la sécurité et de la santé au travail, "Exigences de déclaration électronique des blessures," osha.gov Des représentants tiers participent désormais aux inspections, ce qui pousse les employeurs à déployer une surveillance portable pour prévenir les violations. Les équipes de construction sur les projets financés par le gouvernement fédéral adoptent des dispositifs portables de détection de température pour satisfaire aux nouvelles normes de prévention des blessures liées à la chaleur, tandis que les entrepreneurs exposés à des risques de pénalités considèrent les EPI connectés comme essentiels et non facultatifs. La portée de la réglementation dans l'industrie lourde fait du marché américain des technologies d'EPI intelligents un canal privilégié pour satisfaire aux obligations de conformité.

Hausse des accidents mortels sur les lieux de travail dans la construction et le pétrole/gaz

Les décès dans la construction ont totalisé 1 069 en 2022, soit plus d'un cinquième de tous les accidents mortels du travail aux États-Unis, et l'extraction pétrolière et gazière a affiché un taux de mortalité 6,8 fois supérieur à la moyenne nationale.[2]Bureau des statistiques du travail, "Recensement des accidents mortels du travail 2022," bls.gov Les chutes et les incidents liés aux chocs dominent les registres d'accidents, encourageant l'utilisation généralisée de casques intelligents, de capteurs de proximité et de dispositifs portables de détection de gaz. Quatre-vingt-quatre pour cent des entreprises de construction ont l'intention d'investir dans des EPI connectés d'ici 2026, illustrant que les motivations de prévention complètent la réglementation.[3]Conseil national de sécurité, "Enquête sur l'adoption Work to Zero," nsc.org Ces dynamiques maintiennent le marché américain des technologies d'EPI intelligents ancré dans les budgets des projets d'investissement malgré une volatilité macroéconomique plus large.

Intégration de l'IoT et de l'IA permettant des alertes de danger en temps réel

Les nœuds IoT en périphérie traitent les données des capteurs en quelques millisecondes, offrant aux travailleurs de première ligne des alertes instantanées sans latence liée au cloud. L'apprentissage automatique prédit le stress thermique et la fatigue en corrélant les flux biométriques, faisant passer les stratégies de sécurité du réactif au prédictif. Le déploiement par Chevron de patchs d'hydratation connectés valide l'efficacité dans le monde réel et démontre comment l'IA convertit les flux de capteurs en informations exploitables. Le résultat est un marché américain des technologies d'EPI intelligents riche en données, prêt à superposer des analyses à chaque tâche à haut risque.

Réductions de primes d'assurance pour les adoptants d'EPI intelligents

Les assureurs en accidents du travail offrent désormais des réductions de primes de 5 % à 15 % lorsque les employeurs fournissent des programmes d'EPI connectés vérifiés. Les plateformes d'évaluation dynamique des risques ajustent les primes en temps réel, transformant l'investissement en sécurité en un avantage de trésorerie plutôt qu'en un coût de conformité. Ce mécanisme finance une partie des budgets d'EPI intelligents, permettant aux directeurs financiers de relier les dépenses en capital aux économies d'assurance. À mesure que davantage d'assureurs intègrent les données IoT dans leurs modèles actuariels, le marché américain des technologies d'EPI intelligents bénéficie d'un catalyseur financier durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés des appareils | -2.3% | National, aigu dans les segments des PME | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.7% | National, varie selon le secteur industriel | Moyen terme (2 à 4 ans) |

| Autonomie limitée des batteries et problèmes de fiabilité | -1.4% | Mondial, accent sur les environnements extrêmes | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité dans les écosystèmes multi-fournisseurs | -1.1% | National, déploiements en entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des appareils

Les casques intelligents dont le prix avoisine 1 000 USD dépassent d'un facteur dix les unités conventionnelles, limitant l'adoption parmi les petits entrepreneurs. Le coût total de possession s'alourdit avec les frais de logiciel et les services de données, prolongeant les délais de retour sur investissement à 18 à 36 mois. Les abonnements de location proposés par United Rentals atténuent l'impact et maintiennent le matériel à jour, mais la sensibilité aux prix reste un obstacle pour la moitié inférieure de la base adressable. La baisse des coûts du matériel atténue progressivement cet obstacle, mais la parité des prix avec les EPI standard reste hors de portée à court terme.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les flux biométriques tels que la fréquence cardiaque, les données de mouvement et le suivi de localisation suscitent des craintes de surveillance parmi les effectifs syndiqués.[4]Institut national des normes et de la technologie, "Cadre de cybersécurité pour l'IoT," nist.gov Les appareils IoT ajoutent des surfaces d'attaque que des adversaires pourraient exploiter pour interrompre les opérations ou exfiltrer la propriété intellectuelle. Les premiers adoptants déploient des architectures à confiance zéro et un traitement sur l'appareil pour limiter l'exposition au cloud, mais la conformité aux lois émergentes de protection des données au niveau des États accroît la complexité du déploiement. Pour l'instant, l'anxiété liée à la confidentialité freine la vitesse d'adoption dans les secteurs sensibles tels que la défense et les produits pharmaceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gants intelligents ancrent l'élan initial

Les gants intelligents détenaient une part de 27,84 % de la taille du marché américain des technologies d'EPI intelligents en 2024, positionnant cette catégorie comme l'épine dorsale des déploiements dans la fabrication et la construction. Les réseaux de capteurs robustes intégrés dans les gants émettent des alertes vibratoires tout en préservant la dextérité, ce qui génère un retour sur investissement immédiat en matière de sécurité pour les tâches intensives en manipulation manuelle.

La croissance future s'appuiera sur l'adoption des casques intelligents, progressant à un CAGR de 15,22 % à mesure que les entreprises recherchent une couverture multi-capteurs à partir d'un seul dispositif portable. Les combinaisons intelligentes, les lunettes, les chaussures et les respirateurs répondent à des risques de niche tels que l'exposition chimique et les contaminants en suspension dans l'air, mais les facteurs de forme consolidés domineront probablement les cycles d'approvisionnement. Les fabricants d'appareils intègrent désormais des capteurs thermiques, de gaz et de proximité dans un seul boîtier, ce qui réduit le nombre d'appareils, minimise la fatigue des utilisateurs et soutient le marché américain des technologies d'EPI intelligents dans son ensemble.

Par type de capteur : les modules de proximité protègent les sites encombrés

Les capteurs de proximité et de mouvement ont dominé avec une part de 30,83 % du marché américain des technologies d'EPI intelligents en 2024, protégeant les travailleurs des chocs et des collisions avec des véhicules sur des chantiers très fréquentés. Le géorepérage en temps réel crée des zones tampons dynamiques, arrêtant les équipements avant l'impact.

La demande de capteurs biométriques progresse à un CAGR de 15,44 %, portée par les indicateurs de bien-être des entreprises et les mandats de prévention du stress thermique. Les capteurs de gaz, chimiques, de température et de pression diversifient les gammes de produits pour les scénarios pétroliers et gaziers, miniers et de lutte contre l'incendie. La fusion multi-capteurs minimise les fausses alarmes, renforçant la confiance et garantissant que le marché américain des technologies d'EPI intelligents continue de progresser des appareils à fonction unique vers des réseaux de sécurité holistiques.

Par secteur d'utilisation finale : la construction en tête, la logistique s'accélère

La construction a capté 30,73 % de la demande de 2024 après que l'OSHA a intensifié l'application des règles de protection contre les chutes sur les projets fédéraux. Les entrepreneurs en construction de grande hauteur et d'infrastructures nécessitent le suivi de localisation, la détection des chutes et les alarmes de forte chaleur sur une seule plateforme.

L'entreposage et la logistique affichent le rythme le plus rapide à un CAGR de 15,47 %, alimenté par les objectifs de débit du commerce électronique et les opérations de cobotique. Les entreprises pétrolières et gazières mettent l'accent sur la certification pour atmosphères explosives, tandis que les usines de fabrication intègrent l'analyse ergonomique dans les programmes lean. Les secteurs de la santé et des premiers intervenants appliquent le contrôle des infections et le suivi situationnel, maintenant le marché américain des technologies d'EPI intelligents diversifié à travers les cycles économiques.

Par canal de distribution : les ventes directes prévalent dans les déploiements complexes

Les canaux B2B directs ont capté une part de 43,84 % en 2024, car les acheteurs en entreprise privilégient le soutien technique des fournisseurs pour les intégrations et la formation. Les distributeurs nationaux fournissent des assortiments mixtes d'EPI standard et intelligents, répondant aux besoins de réapprovisionnement quotidiens.

La croissance du commerce électronique à un CAGR de 15,88 % démontre que les acheteurs pilotent désormais les équipements connectés en petites quantités avant un déploiement à l'échelle de l'entreprise. Les intégrateurs spécialisés regroupent les dispositifs portables, les plateformes d'analyse et les services de gestion du changement, se taillant une niche orientée conseil au sein du marché américain des technologies d'EPI intelligents en pleine croissance.

Analyse géographique

Le Sud est en tête des expéditions, porté par les projets pétroliers et gaziers centrés au Texas qui nécessitent des dispositifs portables intrinsèquement sûrs adaptés aux atmosphères explosives. Les réglementations étatiques sur le stress thermique encouragent l'adoption de capteurs de température, et la croissance démographique maintient les pipelines de construction actifs. Les casques intelligents connectés en périphérie bénéficient ainsi de commandes répétées régulières, renforçant le marché américain des technologies d'EPI intelligents dans son ensemble.

L'Ouest se développe rapidement grâce à la construction de parcs solaires et éoliens en Californie, en Arizona et au Nevada, où les travailleurs répartis sur des sites éloignés dépendent du suivi de localisation soutenu par la 5G. Le code Cal/OSHA strict de la Californie accélère les mandats de surveillance en temps réel, tandis que le financement par capital-risque de la Silicon Valley soutient des startups locales qui enrichissent les chaînes d'approvisionnement locales et raccourcissent les cycles d'innovation.

Les corridors du Nord-Est et du Midwest absorbent les dépenses fédérales d'infrastructure destinées à la réhabilitation des ponts et à la modernisation ferroviaire. Les projets urbains denses nécessitent une détection de proximité pour gérer les zones multi-entrepreneurs, et les usines de fabrication du Midwest intègrent des dispositifs portables ergonomiques pour soutenir la collaboration avec les robots. Les écosystèmes d'assurance établis dans les deux régions renforcent les programmes de réduction des primes, assurant une expansion constante du marché américain des technologies d'EPI intelligents dans son ensemble.

Paysage concurrentiel

L'arène concurrentielle mêle des géants historiques des EPI et des entrants agiles spécialisés dans l'IoT, laissant le secteur modérément fragmenté. Honeywell, 3M et MSA Safety intègrent la connectivité dans des gammes de produits éprouvées, leur conférant une portée de distribution et une notoriété de marque. Des acteurs plus petits tels que Jarsh Safety et StrongArm Technologies se taillent des positions avec des casques de refroidissement à intelligence artificielle et des capteurs ergonomiques qui résolvent des problèmes de niche.

Les alliances stratégiques définissent les approches commerciales. La suite logicielle en tant que service de Honeywell relie des capteurs tiers, tandis que la passerelle en périphérie de MSA Safety ingère des données multi-fournisseurs pour des tableaux de bord centralisés. Les opérateurs de télécommunications comme Verizon fournissent une 5G privée pour relier les couches d'appareils et de cloud, intégrant les services réseau dans la chaîne de valeur du marché américain des technologies d'EPI intelligents.

La différenciation s'oriente vers la gestion de l'énergie, la précision des capteurs et l'analyse des données. Les entreprises s'efforcent d'atteindre une autonomie d'une journée avec une diffusion en continu et de proposer des plateformes prêtes pour les API pour les logiciels de sécurité en entreprise. À mesure que les équipes d'approvisionnement pivotent vers la standardisation des plateformes, les fournisseurs qui prouvent l'interopérabilité et réduisent le coût total de possession consolideront leur part sur le marché américain des technologies d'EPI intelligents.

Leaders du secteur américain des technologies d'EPI intelligents

Honeywell International Inc.

3M Company

MSA Safety Incorporated

Ansell Limited

Vuzix Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Guardio a lancé le Quin Armet PRO, un casque intelligent avec communications intégrées, détection environnementale et détection des chocs pour les travailleurs de la construction.

- Octobre 2024 : Innovative Eyewear a lancé des lunettes intelligentes conformes à la norme ANSI Z87.1 permettant des superpositions de données mains libres lors des inspections industrielles.

- Septembre 2024 : Chevron a déployé à grande échelle les patchs d'hydratation d'Epicore Biosystems dans ses raffineries pour réduire le risque de stress thermique.

- Août 2024 : i.safe MOBILE et RealWear ont co-développé le Navigator Z1, un ordinateur portable intrinsèquement sûr pour les zones explosives.

Périmètre du rapport sur le marché américain des technologies d'EPI intelligents

| Casques intelligents |

| Lunettes intelligentes et écrans faciaux |

| Vêtements de protection intelligents et combinaisons |

| Gants intelligents |

| Chaussures intelligentes |

| Respirateurs intelligents |

| Capteurs de température |

| Capteurs de proximité et de mouvement |

| Capteurs de gaz et chimiques |

| Capteurs de pression |

| Capteurs de localisation et environnementaux |

| Capteurs biométriques et de surveillance de la santé |

| Construction |

| Pétrole et gaz |

| Fabrication |

| Mines |

| Santé |

| Lutte contre l'incendie et premiers intervenants |

| Services publics et énergie |

| Entreposage et logistique |

| Autres secteurs d'utilisation finale |

| Ventes directes (B2B) |

| Distributeurs industriels |

| Plateformes de commerce électronique |

| Intégrateurs d'équipements de sécurité |

| Par type de produit | Casques intelligents |

| Lunettes intelligentes et écrans faciaux | |

| Vêtements de protection intelligents et combinaisons | |

| Gants intelligents | |

| Chaussures intelligentes | |

| Respirateurs intelligents | |

| Par type de capteur | Capteurs de température |

| Capteurs de proximité et de mouvement | |

| Capteurs de gaz et chimiques | |

| Capteurs de pression | |

| Capteurs de localisation et environnementaux | |

| Capteurs biométriques et de surveillance de la santé | |

| Par secteur d'utilisation finale | Construction |

| Pétrole et gaz | |

| Fabrication | |

| Mines | |

| Santé | |

| Lutte contre l'incendie et premiers intervenants | |

| Services publics et énergie | |

| Entreposage et logistique | |

| Autres secteurs d'utilisation finale | |

| Par canal de distribution | Ventes directes (B2B) |

| Distributeurs industriels | |

| Plateformes de commerce électronique | |

| Intégrateurs d'équipements de sécurité |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain des technologies d'EPI intelligents en 2025 ?

La taille du marché américain des technologies d'EPI intelligents est de 1,37 milliard USD en 2025.

Quel taux de croissance est attendu jusqu'en 2030 ?

Le marché devrait afficher un CAGR de 14,7 % et atteindre 3,57 milliards USD d'ici 2030.

Quelle catégorie de produit domine actuellement les achats ?

Les gants intelligents détiennent la part dominante à 27,84 % des revenus de 2024.

Quelle option de connectivité est la plus courante dans les environnements industriels ?

Le Bluetooth à faible consommation d'énergie détient une part de 31,73 % grâce à sa capacité de maillage à faible consommation.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

L'entreposage et la logistique progressent à un CAGR de 15,47 % à mesure que le commerce électronique se développe.

Dernière mise à jour de la page le: