Taille et part du marché américain des condiments et épices

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

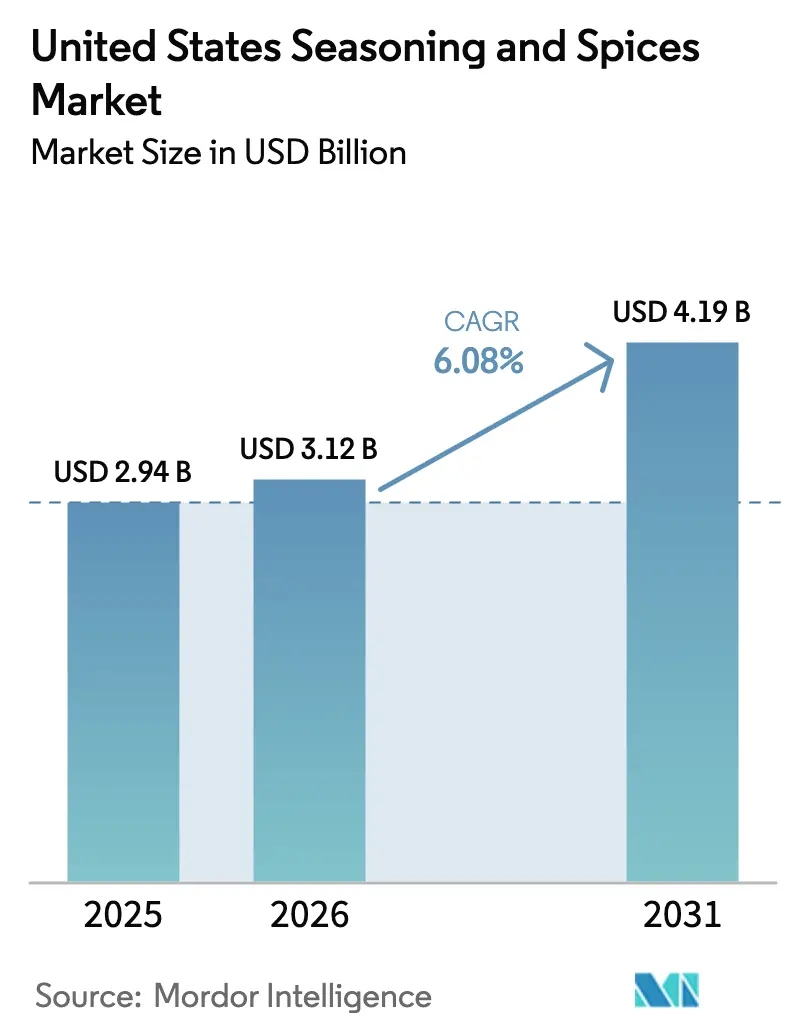

| Taille du marché de l'année de base (2025) | 2.94 Milliards de dollars |

| Taille du Marché (2026) | 3.12 Milliards de dollars |

| Taille du Marché (2031) | 4.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des condiments et épices par Mordor Intelligence

La taille du marché américain des condiments et épices en 2026 est estimée à 3,12 milliards USD, en hausse par rapport à la valeur de 2025 de 2,94 milliards USD, avec des projections pour 2031 indiquant 4,19 milliards USD, progressant à un CAGR de 6,08 % sur la période 2026-2031. Cette croissance reflète l'évolution des préférences culinaires américaines, portée par deux facteurs clés : la conscience sanitaire et la commodité. Les consommateurs soucieux de leur santé recherchent des alternatives savoureuses et peu caloriques, tandis que la demande croissante de plats prêts à consommer et de snacks emballés nécessite des quantités industrielles d'épices et de condiments. L'expansion du marché est visible tant dans les applications traditionnelles, telles que le pain à la cannelle et les biscuits au pain d'épices, que dans les produits innovants, notamment les chips de snacks assaisonnés, les boissons aromatisées et les sauces spéciales. Ces tendances indiquent un glissement significatif des usages conventionnels des condiments vers des innovations aromatiques plus sophistiquées répondant aux préférences évolutives des consommateurs. La population multiculturelle croissante aux États-Unis a introduit des profils aromatiques diversifiés et des condiments ethniques dans la cuisine américaine grand public. Alors que les consommateurs continuent de privilégier la santé et la commodité tout en explorant de nouvelles saveurs, le marché américain des épices et condiments devrait maintenir sa solide trajectoire de croissance dans les années à venir.

Principaux enseignements du rapport

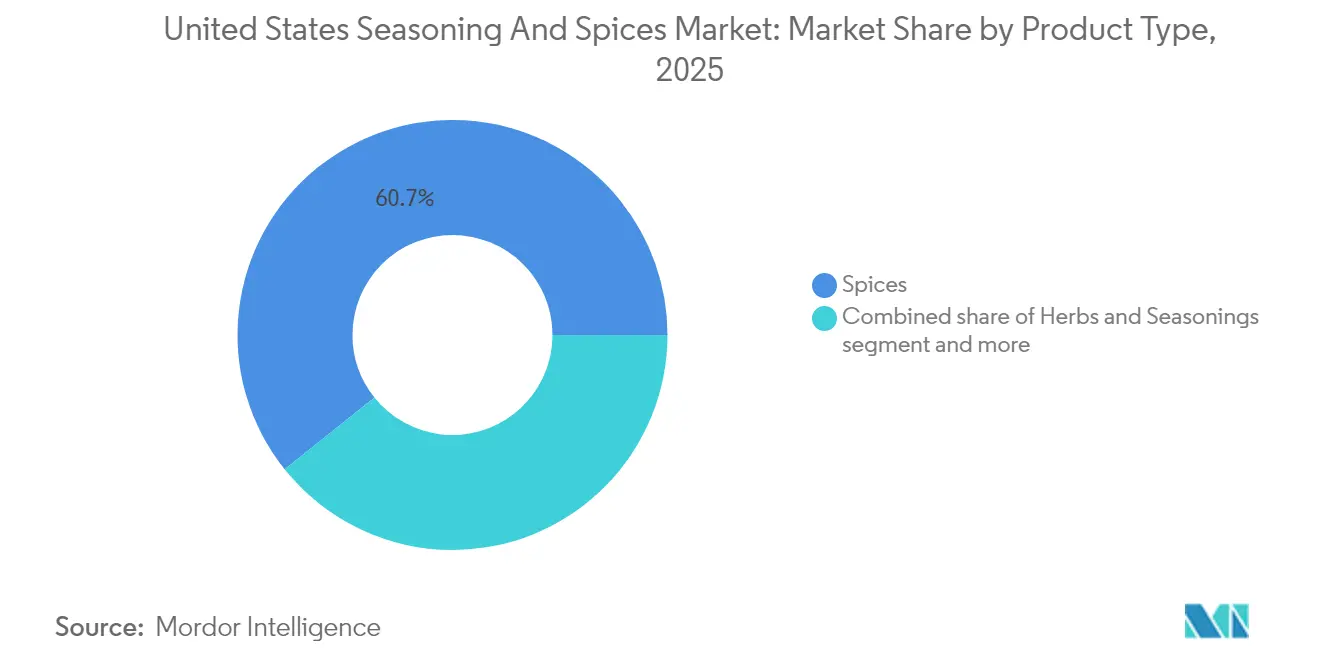

- Par type de produit, les épices ont dominé avec 60,74 % de la part du marché américain des condiments et épices en 2025 ; les herbes et assaisonnements devraient se développer à un CAGR de 7,28 % jusqu'en 2031.

- Par catégorie, les offres conventionnelles représentaient 83,55 % de la taille du marché américain des condiments et épices en 2025, tandis que les produits biologiques devraient afficher un CAGR de 7,52 % jusqu'en 2031.

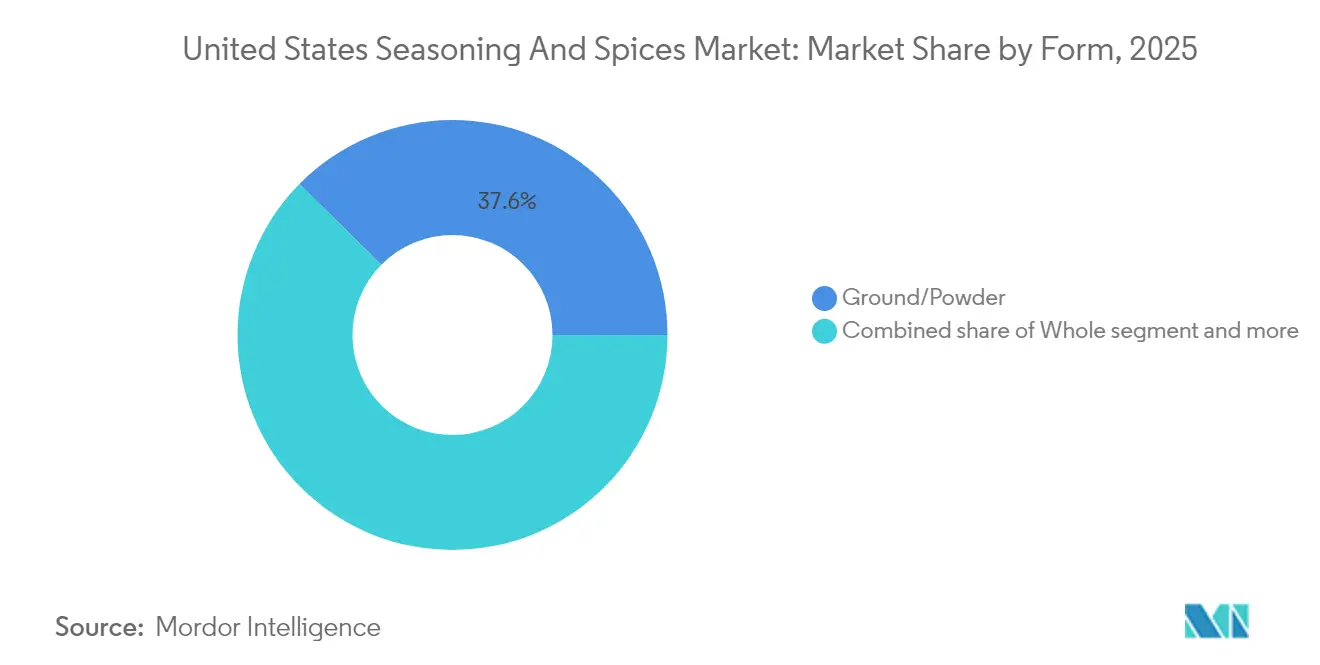

- Par forme, les articles moulus/en poudre détenaient 37,61 % de la taille du marché américain des condiments et épices en 2025 et devraient progresser à un CAGR de 6,62 % jusqu'en 2031.

- Par application, la viande et les fruits de mer ont capté 27,02 % de la part du marché américain des condiments et épices en 2025, et les snacks salés représentent le segment à la croissance la plus rapide avec un CAGR de 7,46 % jusqu'en 2031.

- Par géographie, le Sud a dominé avec 33,05 % de la part du marché américain des condiments et épices en 2025 et devrait croître à un CAGR de 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des condiments et épices

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse de la consommation d'aliments transformés accroît la demande de condiments et d'épices | +1.8% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| L'évolution des préférences des consommateurs vers les épices biologiques et à étiquette propre | +1.2% | National, plus marqué dans les régions Nord-Est et Ouest | Long terme (≥ 4 ans) |

| Les bienfaits des épices pour la santé stimulent la croissance du marché | +1.0% | National, avec accent sur les populations soucieuses de leur santé | Long terme (≥ 4 ans) |

| La popularité croissante de la cuisine ethnique renforce la demande d'épices | +1.5% | National, concentré dans les zones métropolitaines | Moyen terme (2-4 ans) |

| L'expansion des restaurants à service rapide stimule la croissance du marché des épices | +0.8% | National, avec accent sur les régions Sud et Ouest | Court terme (≤ 2 ans) |

| Les innovations en matière de transformation et d'emballage transforment le secteur des épices | +0.6% | National, porté par les pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la consommation d'aliments transformés accroît la demande de condiments et d'épices

Les habitudes de consommation sur le marché américain des épices et condiments évoluent rapidement, portées par la demande croissante d'aliments transformés. La croissance du marché est principalement alimentée par la consommation croissante de plats prêts à consommer et d'aliments surgelés, notamment dans les zones urbaines où les modes de vie chargés nécessitent des options alimentaires pratiques. Les transformateurs alimentaires utilisent stratégiquement la différenciation aromatique grâce à des mélanges d'épices complexes pour maintenir un avantage concurrentiel. Ce glissement démographique a incité les fabricants à s'approvisionner en variétés d'épices spécifiques à certaines régions et à développer des mélanges spécialisés pour diverses applications, notamment les snacks salés, les plats préparés et les sauces. Le marché manifeste un intérêt particulier pour les combinaisons aromatiques complexes à base de curcuma, de coriandre et d'épices chaudes brunes. Selon les données de l'Observatoire de la Complexité Économique, les États-Unis ont importé pour 426 millions USD d'épices en 2024, se classant comme le 561e produit le plus importé parmi 1 227 catégories [1]Source : Équipe de l'Observatoire de la Complexité Économique, « Données sur les importations d'épices aux États-Unis », oec.world. Cette tendance crée des opportunités de tarification premium pour les fournisseurs de condiments spécialisés tout en soutenant la trajectoire de croissance du marché pour les acteurs établis comme pour les nouveaux entrants.

L'évolution des préférences des consommateurs vers les épices biologiques et à étiquette propre

Les épices et condiments biologiques sur le marché américain ont évolué au-delà des considérations sanitaires traditionnelles pour aborder la transparence de la chaîne d'approvisionnement et la durabilité environnementale. La tendance à l'étiquette propre a transformé le secteur, les herbes et épices naturelles remplaçant les exhausteurs de goût synthétiques, sous l'impulsion d'une demande croissante des consommateurs pour la transparence dans les produits alimentaires. Ce glissement a conduit les fabricants à élargir leurs portefeuilles de produits biologiques, à mettre en œuvre des mesures de contrôle qualité plus strictes et à améliorer leurs pratiques d'approvisionnement. La lyophilisation et d'autres techniques à intervention minimale sont devenues des méthodes de transformation privilégiées, préservant les profils nutritionnels tout en prolongeant la durée de conservation. Les entreprises fournissent désormais des informations détaillées sur l'origine, les méthodes de transformation et les initiatives de durabilité afin de s'aligner sur les préférences des consommateurs pour des produits peu transformés sans additifs artificiels. La croissance du marché est attestée par le suivi par l'USDA de plus de 4 milliards USD de marchandises biologiques importées en 2023, reflétant la volonté des consommateurs de payer des prix premium pour des épices certifiées biologiques et à étiquette propre [2]Source : USDA, « Rapport sur les importations biologiques 2023 », usda.gov. Cette transformation a entraîné des changements structurels dans les processus d'approvisionnement et de certification des épices dans l'ensemble du secteur.

Les bienfaits des épices pour la santé stimulent la croissance du marché

Le marché des épices s'étend au-delà des usages culinaires traditionnels vers les segments des aliments fonctionnels et des nutraceutiques en raison de l'intérêt croissant des consommateurs pour la prévention sanitaire. Des recherches de la Bibliothèque Nationale de Médecine confirment que des épices telles que la cardamome, la cannelle, le piment, le fenugrec, l'ail, le gingembre, les graines de nigelle et le curcuma contribuent à prévenir et à traiter le syndrome métabolique et les troubles associés lorsqu'elles sont utilisées en quantités culinaires [3]Source : Bibliothèque Nationale de Médecine, « Rôles thérapeutiques des épices culinaires », nlm.nih.gov. La pandémie de COVID-19 a intensifié l'intérêt des consommateurs pour les ingrédients soutenant l'immunité, augmentant la consommation de gingembre, d'ail et de poivre noir. Différentes épices offrent des bienfaits spécifiques pour la santé : la cardamome, le gingembre et le curcuma aident à gérer l'inflammation ; l'ail, le gingembre et le curcuma soutiennent le contrôle des lipides sanguins ; et la cannelle, le gingembre et le fenugrec aident à réguler la glycémie. La reconnaissance des épices comme sources naturelles de composés bénéfiques a créé de nouvelles opportunités sur les marchés des compléments alimentaires et des aliments fonctionnels.

La popularité croissante de la cuisine ethnique renforce la demande d'épices

L'intégration des cuisines ethniques dans le courant dominant aux États-Unis génère des schémas de demande d'épices sophistiqués, s'étendant au-delà des applications traditionnelles vers les innovations de fusion et les exigences d'authenticité régionale. Les cuisines mexicaine, chinoise et italienne dominent les préférences des consommateurs, tandis que les saveurs d'Asie du Sud-Est émergent comme des influences significatives, reflétant la diversification démographique et les préférences gustatives influencées par les voyages. Les restaurateurs mettent de plus en plus l'accent sur des saveurs mondiales audacieuses et des expériences gastronomiques immersives, créant une demande pour des mélanges d'épices premium qui offrent des résultats de qualité restaurant dans les applications de vente au détail. La tendance s'étend aux influences de la restauration de rue, où les interprétations gastronomiques des préparations ethniques traditionnelles nécessitent des combinaisons d'épices spécialisées qui équilibrent l'authenticité avec les préférences du palais américain. Cette évolution du marché favorise les fournisseurs d'épices disposant de relations d'approvisionnement direct et d'une expertise culturelle, car les mélanges d'épices génériques ne peuvent pas offrir la complexité et l'authenticité que les consommateurs exigent désormais. L'accent croissant mis sur les saveurs authentiques et les mélanges spécialisés continue de façonner le marché américain des épices et condiments, incitant les fournisseurs à élargir leurs portefeuilles de produits et à renforcer leurs capacités d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations des prix des matières premières dues aux changements climatiques et aux perturbations de la chaîne d'approvisionnement | -1.4% | Les chaînes d'approvisionnement mondiales affectent toutes les régions des États-Unis | Court terme (≤ 2 ans) |

| Problèmes d'adultération et de qualité dans les marchés non réglementés | -0.8% | National, avec accent sur les produits importés | Moyen terme (2-4 ans) |

| Tarification premium des produits d'épices biologiques et de spécialité | -0.6% | National, concentré dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| La durée de conservation limitée de certaines épices naturelles freine la croissance | -0.4% | National, affectant les produits frais et peu transformés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des prix des matières premières dues aux changements climatiques et aux perturbations de la chaîne d'approvisionnement

Le marché américain des épices et condiments est confronté à des défis importants liés à la volatilité des prix des matières premières, principalement en raison des changements climatiques et des perturbations de la chaîne d'approvisionnement. Les événements météorologiques extrêmes, notamment les sécheresses, les inondations et les régimes de précipitations irréguliers, affectent les rendements des cultures et la qualité des épices telles que le poivre noir, la cardamome et la vanille. Les complications de la chaîne d'approvisionnement, notamment les retards de transport, les pénuries de main-d'œuvre et les tensions géopolitiques, amplifient les fluctuations de prix. Ces facteurs contraignent les fabricants à augmenter leurs niveaux de stocks et à modifier leurs stratégies d'approvisionnement, affectant leurs coûts opérationnels et leurs marges bénéficiaires. La nature saisonnière de la culture et de la récolte des épices crée des déséquilibres périodiques entre l'offre et la demande, entraînant des variations de prix tout au long de l'année. La dépendance du marché à l'égard de régions géographiques spécifiques pour certaines épices accroît sa vulnérabilité aux événements climatiques régionaux et aux conditions du marché local.

Problèmes d'adultération et de qualité dans les marchés non réglementés

Les défis liés à l'assurance qualité sur le marché américain des condiments et épices découlent de chaînes d'approvisionnement mondiales complexes et de risques de conformité réglementaire qui menacent l'accès au marché et la réputation des marques. La surveillance accrue par la FDA des contaminants, notamment les niveaux de plomb dans des épices comme la cannelle à travers des initiatives telles que « Closer to Zero », reflète le renforcement des normes de sécurité pour les aliments transformés, en particulier ceux destinés aux nourrissons et aux jeunes enfants. La valeur élevée des épices, combinée à des réseaux d'approvisionnement mondiaux complexes, rend la vérification de l'authenticité difficile et accroît la vulnérabilité à l'adultération. Ce problème est aggravé par des mesures de contrôle qualité inadéquates dans les régions en développement, entraînant une contamination par des matières étrangères, des colorants artificiels et des substances interdites. Les tentatives des vendeurs locaux de maintenir des prix compétitifs aboutissent souvent à des normes de qualité compromises, tandis que l'absence d'installations de test appropriées et de mécanismes d'application dans de nombreuses régions d'approvisionnement amplifie davantage ces préoccupations. Ces problèmes de qualité et d'authenticité érodent la confiance des consommateurs et contraignent significativement le potentiel de croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les épices dominent grâce à l'innovation

Les épices, tout en commandant une part de marché dominante de 60,74 % en 2025, sont confrontées à des vulnérabilités de la chaîne d'approvisionnement dues aux perturbations de production liées au climat affectant des produits clés comme la cardamome, la cannelle et les clous de girofle. Ces défis, combinés à l'évolution des habitudes de consommation axées sur la santé et aux préférences changeantes des consommateurs, exercent une pression sur les segments d'épices traditionnels pour qu'ils s'adaptent par le biais d'un positionnement premium, d'une certification biologique et de relations d'approvisionnement en commerce direct. L'impact est particulièrement visible dans les produits à base de poivre et de piment, où les habitudes de consommation mondiales restent solides malgré les incertitudes d'approvisionnement. De plus, les fabricants doivent naviguer dans les goulots d'étranglement de production tout en maintenant des normes de qualité pour répondre à une demande de marché constante.

Le segment traditionnel du sel et des substituts de sel connaît des contraintes de marché dues aux tendances de substitution axées sur la santé et aux mandats de réduction du sodium, tandis que les herbes et assaisonnements (croissant à un CAGR de 7,28 % jusqu'en 2031) gagnent en dynamisme grâce à l'innovation dans les applications pratiques et les produits positionnés sur la santé. Ce glissement reflète une transformation plus large du marché où les innovations de transformation et la sophistication croissante des consommateurs favorisent des solutions d'assaisonnement alternatives par rapport aux catégories d'épices conventionnelles. La tendance est encore amplifiée par la demande croissante de formats frais et lyophilisés d'herbes comme le thym, le basilic et l'origan. De plus, les fabricants investissent dans la recherche et le développement pour créer de nouvelles formulations répondant à la fois aux préférences gustatives et aux considérations sanitaires.

Par catégorie : le biologique progresse malgré la tarification premium

Les produits conventionnels dominent avec une part de marché de 83,55 % en 2025, soutenus par des chaînes d'approvisionnement établies et des avantages de coût qui maintiennent l'accessibilité pour les consommateurs sensibles aux prix. Cette domination est encore renforcée par des décennies de développement d'infrastructures et de réseaux de distribution optimisés. Bien que les alternatives biologiques croissent à un CAGR de 7,52 % jusqu'en 2031, leur expansion est confrontée à des contraintes d'approvisionnement dues aux exigences de certification et à la disponibilité limitée des surfaces cultivables, créant des goulots d'étranglement qui empêchent une mise à l'échelle rapide pour répondre à la croissance de la demande. Le processus de certification nécessite souvent une période de transition de trois ans pour les terres agricoles, ce qui impacte significativement le rythme d'expansion de la production biologique. De plus, la disponibilité limitée d'ingrédients biologiques certifiés affecte la capacité des fabricants à développer de nouvelles gammes de produits.

Les avancées technologiques en matière de transformation permettent aux producteurs conventionnels d'atteindre des attributs de qualité traditionnellement associés aux produits biologiques, notamment une transformation minimale et une durée de conservation prolongée sans conservateurs synthétiques. Ces améliorations technologiques ont considérablement réduit l'écart de qualité entre les produits conventionnels et biologiques, en particulier dans les méthodes de conservation et les techniques de transformation. Ce développement, combiné au positionnement à étiquette propre, crée un terrain intermédiaire entre les catégories conventionnelles et biologiques, susceptible d'impacter la croissance du segment biologique malgré la volonté des consommateurs de payer des primes de durabilité. L'intégration de méthodes de transformation avancées a également amélioré la rétention nutritionnelle dans les produits conventionnels, les rendant plus attrayants pour les consommateurs soucieux de leur santé. De plus, la rentabilité de ces nouvelles technologies permet aux fabricants de maintenir des prix compétitifs tout en offrant une qualité de produit améliorée.

Par forme : les produits moulus dominent grâce à leur efficacité

Les épices moulues et en poudre dominent avec une part de marché de 37,61 % en 2025 et une croissance de 6,62 % jusqu'en 2031, portées par des avantages opérationnels tels qu'une durée de conservation prolongée, un dosage constant et des besoins de stockage réduits. Cependant, ces formes transformées sont confrontées à des défis pour maintenir des profils aromatiques authentiques et des composés volatils lors de la fabrication, nécessitant des investissements importants dans des technologies avancées telles que la lyophilisation, le traitement par ultrasons et le traitement au plasma à basse température pour préserver la qualité des produits. La complexité du maintien d'une qualité constante dans les lots de production à grande échelle nécessite en outre une surveillance continue et des mesures de contrôle qualité tout au long de la chaîne de transformation.

Bien que les épices entières conservent leur attrait dans les segments premium, leurs coûts plus élevés et leur durée de conservation plus courte limitent leur adoption généralisée. La demande croissante d'automatisation dans le secteur de la restauration exige des formats standardisés tels que les extraits liquides et les poudres séchées par atomisation, mais la transition vers ces formes nécessite des investissements en capital substantiels dans les équipements de transformation et les innovations d'emballage. De plus, les fabricants doivent équilibrer l'efficacité de la transformation avec les exigences croissantes en matière de durabilité, notamment la mise en œuvre de solutions d'emballage recyclables, ce qui peut impacter les coûts de production et la compétitivité sur le marché. L'intégration de ces pratiques durables oblige souvent les fabricants à repenser l'ensemble de leurs processus de production et d'emballage, entraînant des perturbations opérationnelles temporaires et une augmentation des coûts à court terme.

Par application : les snacks salés stimulent la croissance

Les applications de viande et de fruits de mer dominent avec une part de marché de 27,02 % en 2025, portées par des exigences d'assaisonnement établies et des opportunités de positionnement premium, tandis que les snacks salés affichent le taux de croissance le plus élevé à un CAGR de 7,46 % jusqu'en 2031. Le segment des protéines bénéficie de schémas de consommation axés sur la santé qui privilégient l'amélioration des saveurs par rapport à la teneur calorique, créant une demande pour des solutions d'épices concentrées, tandis que la boulangerie et la confiserie maintiennent une demande constante grâce aux offres saisonnières et aux produits premium. Cette domination du marché est encore renforcée par la préférence croissante des consommateurs pour des profils aromatiques authentiques et traditionnels dans les produits à base de protéines.

Le marché présente une segmentation à travers diverses applications, les segments des soupes, nouilles et pâtes progressant grâce à la demande d'aliments pratiques et à l'intégration de saveurs ethniques, tandis que les sauces, salades et vinaigrettes représentent des catégories matures axées sur les formulations à étiquette propre et le positionnement biologique. La tendance continue au grignotage offre des opportunités durables aux fournisseurs d'épices capables de développer des formulations stables à la chaleur qui préservent l'intégrité aromatique tout au long des périodes de conservation prolongées. Ces divers segments d'application créent de multiples voies de croissance pour les fabricants capables d'adapter leurs offres de produits aux exigences spécifiques des catégories et aux préférences des consommateurs.

Analyse géographique

La région Sud commande une part de marché dominante de 33,05 % en 2025 et devrait maintenir un taux de croissance de 6,55 % jusqu'en 2031. Cette position de leadership découle de la diversité démographique de la région, de ses traditions culturelles établies et de l'expansion de son secteur de restauration. La forte présence de restaurants à service rapide dans la région stimule la demande de mélanges d'épices spécialisés combinant efficacité opérationnelle et profils aromatiques complexes. De plus, les avantages climatiques du Sud pour la culture domestique d'épices offrent des bénéfices logistiques grâce à la réduction des coûts de transport et à l'amélioration de la fraîcheur des produits.

Chaque région des États-Unis présente des habitudes de consommation uniques basées sur la composition démographique et les préférences culturelles. Le marché du Nord-Est gravite vers les produits d'épices biologiques et premium, tandis que le Midwest maintient son accent sur les applications traditionnelles et les offres orientées vers la valeur. Les consommateurs soucieux de leur santé et la population ethnique diversifiée de la région Ouest stimulent la demande d'épices mondiales spéciales et authentiques. Ces variations régionales se manifestent dans les données de prix de l'USDA, qui montrent des primes plus élevées pour les produits de spécialité dans les zones métropolitaines par rapport aux marchés ruraux axés sur la valeur.

La combinaison des tendances démographiques et des préférences régionales établies renforce le leadership du marché du Sud tout en créant des opportunités ciblées dans d'autres régions. Le positionnement premium du Nord-Est, l'orientation vers la valeur du Midwest et l'accent du Ouest sur la santé et l'authenticité présentent des opportunités de marché distinctes. Le succès dans chaque région nécessite des stratégies de développement de produits et de distribution adaptées qui s'alignent sur les préférences des consommateurs locaux et les comportements d'achat.

Paysage concurrentiel

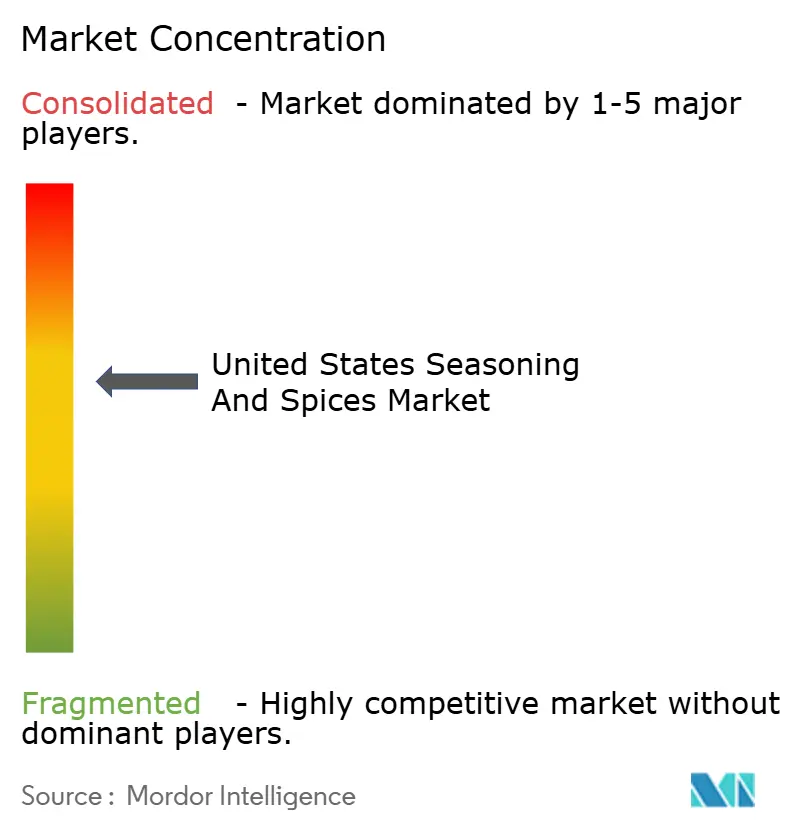

Le marché américain des épices et condiments présente une concentration modérée, avec des acteurs établis tels que McCormick & Company Inc., Kerry Group plc, Sensient Technologies Corporation, Cargill Incorporated et Olam Group, entre autres, maintenant leur leadership sur le marché grâce à des avantages d'échelle. Ces grandes entreprises renforcent leurs positions concurrentielles grâce à des stratégies d'intégration verticale et de diversification géographique, qui améliorent la gestion de la chaîne d'approvisionnement et maximisent la valeur tout au long de leurs réseaux de distribution.

Bien que les grandes entreprises dominent le marché, les marques émergentes captent efficacement des opportunités de niche grâce à l'innovation et à la spécialisation. Le marché offre des opportunités significatives dans les segments de l'approvisionnement durable, des produits à étiquette propre et de l'authenticité ethnique. Les acteurs plus petits rivalisent avec succès contre les marques établies dans ces domaines en tirant parti d'une expertise spécialisée et de relations de commerce direct — des capacités que les grandes entreprises trouvent difficiles à reproduire à grande échelle.

Les fabricants lancent continuellement de nouveaux produits pour maintenir leur visibilité sur le marché. Par exemple, en août 2024, Fuchs North America a introduit une gamme en édition limitée de mélanges d'assaisonnements, notamment le mélange Apple Lemon Dutch Baby Mix, l'assaisonnement Strawberry Basil Seasoning et le mélange Brown Sugar Blend, démontrant l'accent continu du secteur sur l'innovation produit et l'expansion du marché.

Leaders du secteur américain des condiments et épices

McCormick & Company, Incorporated

Kerry Group PLC

Sensient Technologies Corporation

Cargill, Incorporated

Olam Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Advent International a acquis Sauer Brands, un fabricant de condiments et d'assaisonnements, auprès de Falfurrias Capital Partners. Cette acquisition a élargi la présence d'Advent International sur le marché de l'alimentation et des boissons.

- Juin 2024 : Fuchs North America a introduit une gamme en édition limitée de mélanges d'assaisonnements, comprenant l'Apple Lemon Dutch Baby Mix, le Strawberry Basil Seasoning et le Brown Sugar Blend. Ces produits s'alignent sur les tendances aromatiques actuelles et visent à améliorer les préférences gustatives des consommateurs.

- Avril 2024 : Kerry Group a développé TasteSense Salt, une solution de réduction du sodium qui offre une saveur salée et savoureuse sans augmenter la teneur en sodium. Le produit sert d'ingrédient dans les aliments transformés.

Périmètre du rapport sur le marché américain des condiments et épices

Les condiments et épices, qu'ils soient utilisés individuellement ou en mélanges, jouent un rôle crucial dans la préparation des aliments. Ajoutés pendant ou après la cuisson, ils rehaussent non seulement la saveur et modifient la couleur, mais peuvent également servir de conservateurs. Leur objectif principal est d'élever les saveurs naturelles des aliments sans modifier radicalement leur goût fondamental.

Le marché américain des condiments et épices est catégorisé par type de produit en sel et substituts de sel, herbes et assaisonnements, et épices. La catégorie herbes et assaisonnements comprend le thym, le basilic, l'origan, le persil, la menthe et autres. La catégorie épices englobe le poivre, le sésame, la cannelle, la moutarde, l'oignon, l'ail, le paprika, le piment et autres. Le marché est également divisé par catégorie en biologique et conventionnel. De plus, les applications couvrent la boulangerie et la confiserie, les soupes, les nouilles et pâtes, la viande et les fruits de mer, les sauces, salades et vinaigrettes, les snacks salés et autres usages.

La taille du marché est présentée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Sel et substituts de sel | |

| Herbes et assaisonnements | Thym |

| Basilic | |

| Origan | |

| Persil | |

| Menthe | |

| Autres herbes | |

| Épices | Poivre |

| Cardamome | |

| Cannelle | |

| Clou de girofle | |

| Noix de muscade | |

| Piment | |

| Sésame | |

| Curcuma | |

| Autres épices |

| Conventionnel |

| Biologique |

| Entier |

| Moulu/En poudre |

| Autres formes |

| Boulangerie et confiserie |

| Soupes, nouilles et pâtes |

| Viande et fruits de mer |

| Sauces, salades et vinaigrettes |

| Snacks salés |

| Autres applications |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de produit | Sel et substituts de sel | |

| Herbes et assaisonnements | Thym | |

| Basilic | ||

| Origan | ||

| Persil | ||

| Menthe | ||

| Autres herbes | ||

| Épices | Poivre | |

| Cardamome | ||

| Cannelle | ||

| Clou de girofle | ||

| Noix de muscade | ||

| Piment | ||

| Sésame | ||

| Curcuma | ||

| Autres épices | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par forme | Entier | |

| Moulu/En poudre | ||

| Autres formes | ||

| Par application | Boulangerie et confiserie | |

| Soupes, nouilles et pâtes | ||

| Viande et fruits de mer | ||

| Sauces, salades et vinaigrettes | ||

| Snacks salés | ||

| Autres applications | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain des condiments et épices ?

Le marché américain des condiments et épices a atteint 3,12 milliards USD en 2026 et devrait atteindre 4,19 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part du marché ?

Les épices dominent avec une part de 60,74 %, soutenues par une forte demande de curcuma, de poivre et de mélanges de piment.

Quel segment connaît la croissance la plus rapide ?

Les snacks salés enregistrent la croissance la plus élevée, progressant à un CAGR de 7,46 % jusqu'en 2031, les consommateurs privilégiant des saveurs audacieuses d'inspiration mondiale.

Quelle est l'importance de la certification biologique sur ce marché ?

Bien que les produits conventionnels commandent encore 83,55 % de part, les gammes certifiées biologiques se développent à un CAGR de 7,52 %, portées par la demande d'étiquette propre et les préoccupations de durabilité.

Dernière mise à jour de la page le: