Taille et part du marché des services de gestion immobilière aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

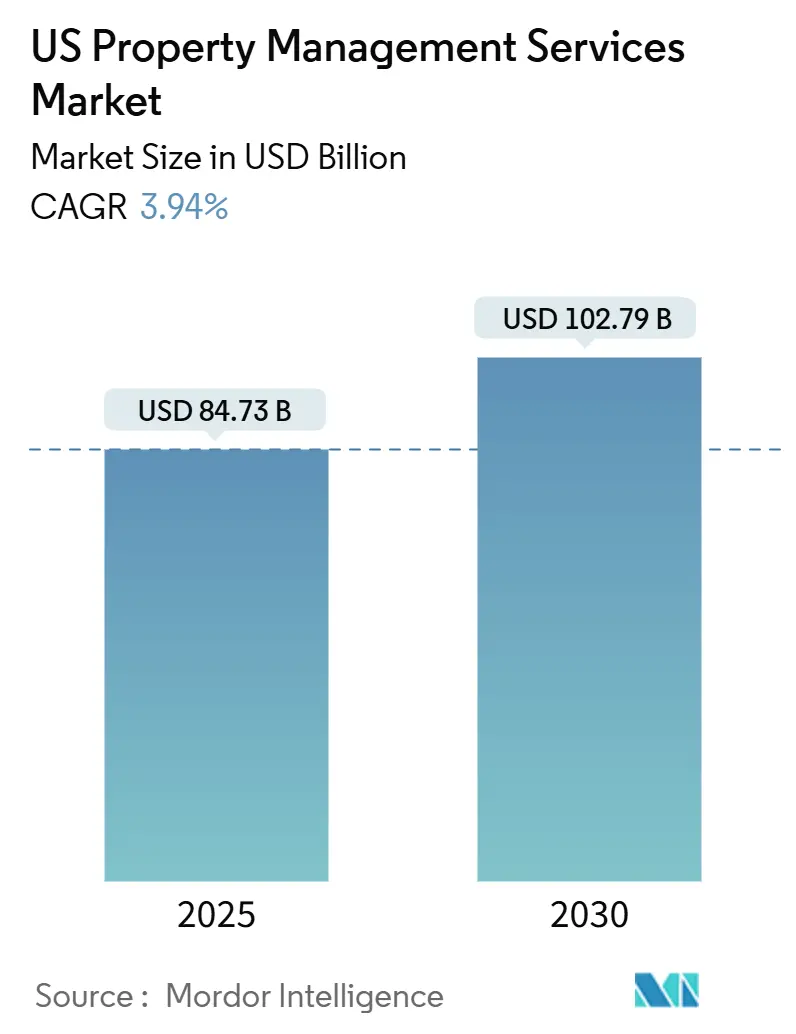

| Taille du Marché (2025) | 84.73 Milliards de dollars |

| Taille du Marché (2030) | 102.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.94% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de gestion immobilière aux États-Unis par Mordor Intelligence

La taille du marché des services de gestion immobilière aux États-Unis s'élevait à 84,73 milliards USD en 2025 et devrait atteindre 102,79 milliards USD d'ici 2030, progressant à un CAGR de 3,94 %. La croissance repose sur une demande locative résiliente, la propriété institutionnelle d'actifs unifamiliaux et multifamiliaux, et une reprise de l'activité de location dans les immeubles de bureaux haut de gamme. Les enquêtes de la Réserve fédérale montrent que 27 % des adultes américains louent leur logement, ce qui constitue une large base de locataires nécessitant une supervision professionnelle. Les investisseurs institutionnels utilisent leur échelle pour favoriser une gestion professionnelle, tandis que les réglementations environnementales, sociales et de gouvernance (ESG) accélèrent la demande de services axés sur la conformité. L'adoption des technologies, notamment les outils d'intelligence artificielle qui automatisent la location, la maintenance et l'engagement des résidents, soutient davantage l'efficacité et la fidélisation des locataires. L'intensité concurrentielle s'accroît à mesure que les entreprises nationales acquièrent des spécialistes dotés de technologies avancées pour élargir leur offre de services et leur portée géographique[1]Conseil des gouverneurs, "Rapport sur le bien-être économique des ménages américains," federalreserve.gov.

Principaux enseignements du rapport

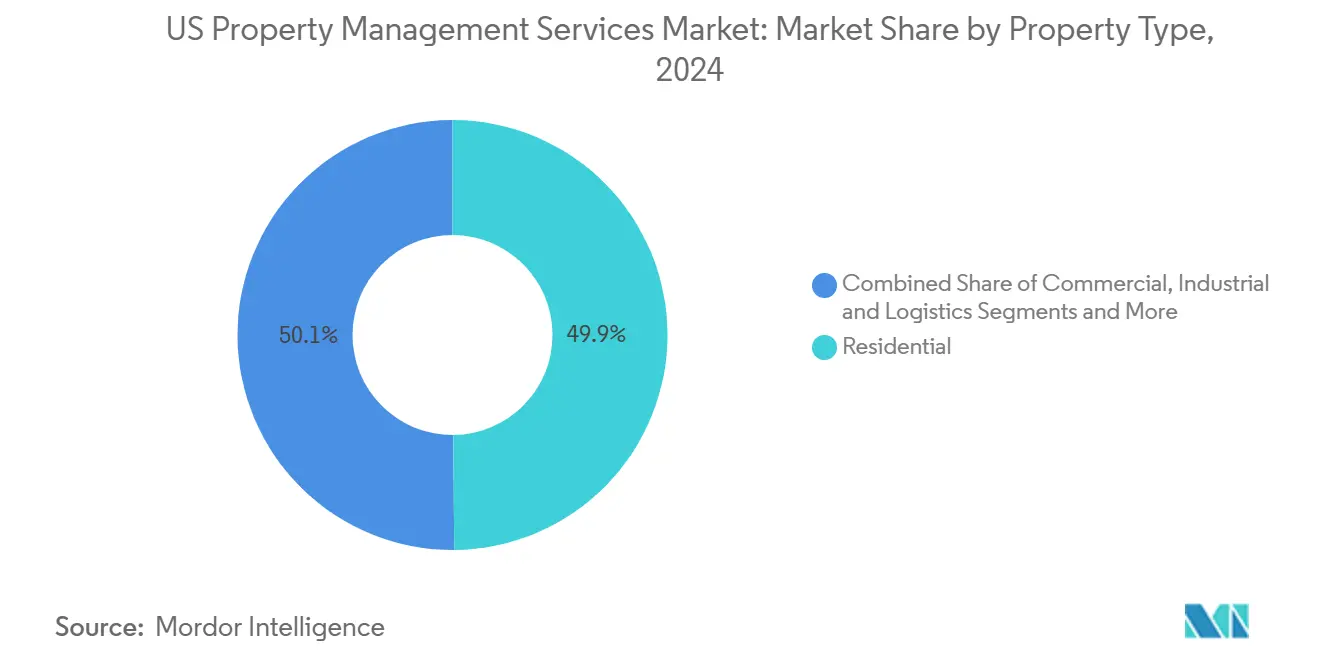

- Par type de propriété, les actifs résidentiels détenaient 49,87 % de la part du marché des services de gestion immobilière aux États-Unis en 2024. Les propriétés commerciales devraient enregistrer le CAGR le plus rapide de 4,89 % jusqu'en 2030.

- Par type de service, les services aux locataires et résidents ont capté 34,54 % des revenus en 2024. Les autres services, portés par les travaux de conformité et juridiques, devraient croître à un CAGR de 4,68 % jusqu'en 2030.

- Par géographie, le Sud-Est a représenté 20,32 % des revenus de 2024, tandis que l'Ouest devrait se développer à un CAGR de 5,02 %.

Tendances et perspectives du marché des services de gestion immobilière aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des portefeuilles de locations unifamiliales | +1.2% | États de la Sunbelt, Ouest des États-Unis, Sud-Est | Long terme (≥ 4 ans) |

| Demande croissante de l'immobilier commercial de classe A | +0.8% | Grandes métropoles de Californie, New York, Texas | Moyen terme (2-4 ans) |

| Vieillissement du parc immobilier américain nécessitant une maintenance | +0.7% | Marchés historiques du Nord-Est et du Midwest | Long terme (≥ 4 ans) |

| Externalisation institutionnelle croissante par les investisseurs de fonds de pension et fonds souverains | +0.6% | National, grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Adoption des technologies de location et de service basées sur l'IA | +0.4% | Marchés à forte orientation technologique, centres urbains | Court terme (≤ 2 ans) |

| Pression de conformité ESG et aux baux verts | +0.3% | Californie, New York et propriétés fédérales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des portefeuilles de locations unifamiliales

La propriété institutionnelle de maisons unifamiliales est passée d'achats en masse de biens saisis au début des années 2010 à des programmes sophistiqués de construction à des fins locatives d'ici 2024. Le Bureau de la responsabilité gouvernementale des États-Unis a retracé des portefeuilles de 170 000 à 300 000 logements en 2015, avec des empreintes plus importantes aujourd'hui à mesure que les fonds accélèrent leurs acquisitions. American Homes 4 Rent, par exemple, gérait 61 336 logements et a généré 1,729 milliard USD de revenus locatifs en 2024. L'échelle stimule la demande de processus standardisés de location, de maintenance et de conformité que les propriétaires individuels fournissent rarement. Par conséquent, les spécialistes résidentiels et les plateformes REIT intégrées gagnent en pouvoir de fixation des prix et en revenus récurrents au sein du marché des services de gestion immobilière aux États-Unis[2]Bureau de la responsabilité gouvernementale des États-Unis, "Logement locatif : les investisseurs institutionnels sur le marché unifamilial," gao.gov.

Demande croissante de l'immobilier commercial de classe A

Les actifs de bureaux haut de gamme regagnent l'attention des locataires à mesure que les employeurs recherchent des espaces à forte valeur ajoutée pour soutenir les modèles de travail hybrides. CBRE a enregistré une croissance de 18 % de ses revenus de location en 2024, dont une hausse de 28 % de la location de bureaux à New York. Les propriétaires d'immeubles de prestige déploient des équipes de conciergerie, des plateformes d'immeubles intelligents et des expériences locataires personnalisées pour différencier leur offre. Ces services à valeur ajoutée nécessitent généralement des budgets de gestion importants, permettant aux entreprises professionnelles de facturer des honoraires plus élevés. L'évaluation des performances et les améliorations des équipements créent également des opportunités de vente croisée pour la gestion de l'énergie et le conseil en milieu de travail. Il en résulte une croissance durable des revenus pour les gestionnaires axés sur les portefeuilles de classe A au sein du marché des services de gestion immobilière aux États-Unis.

Le vieillissement du parc immobilier américain nécessite une maintenance professionnelle

L'âge médian des logements occupés a dépassé 41 ans en 2024, selon les données du Bureau du recensement. Les propriétés plus anciennes exigent un entretien systématique pour rester habitables et conformes aux normes. Les pénuries régionales de main-d'œuvre qualifiée dans les métiers accentuent le besoin de réseaux de prestataires coordonnés et de programmes de maintenance préventive. Les gestionnaires professionnels fournissent des services de réparation groupés, des outils de planification des investissements en capital et un pouvoir d'achat que les propriétaires individuels ne peuvent pas reproduire. Cet impératif de maintenance est particulièrement aigu dans les villes du Nord-Est et du Midwest où le parc immobilier date du milieu du XXe siècle, renforçant une croissance régulière des honoraires sur le marché des services de gestion immobilière aux États-Unis.

Externalisation institutionnelle croissante par les investisseurs de fonds de pension et fonds souverains

Les systèmes de retraite publics et les fonds souverains ont augmenté leurs allocations immobilières américaines au-delà de 10 % de leurs portefeuilles depuis 2023. Beaucoup manquent de ressources internes pour gérer les opérations immobilières quotidiennes dans plusieurs villes. L'externalisation offre des rapports standardisés, une connaissance de la conformité locale et des plateformes technologiques qui améliorent le contrôle des risques. Les contrats de gestion s'étendent généralement sur cinq ans, créant des revenus d'honoraires stables. À mesure que la dynamique d'allocation se poursuit, les mandats externalisés devraient ajouter plusieurs points de base à la croissance globale du marché des services de gestion immobilière aux États-Unis.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Ralentissement des transactions lié aux taux d'intérêt | -0.9% | National, concentré sur les marchés à haute valeur | Court terme (≤ 2 ans) |

| Législation sur le contrôle des loyers au niveau des États et des villes | -0.5% | Californie, New York, certains marchés urbains | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les métiers augmentant les charges d'exploitation | -0.4% | National, particulièrement aigu au Texas, en Floride et en Californie | Moyen terme (2-4 ans) |

| Passage des propriétaires aux plateformes technologiques immobilières en libre-service | -0.3% | Marchés suburbains, portefeuilles immobiliers de petite taille | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Ralentissement des transactions lié aux taux d'intérêt

La hausse des coûts d'emprunt depuis fin 2023 a provoqué une pause dans les ventes immobilières et le développement de nouveaux projets. CBRE a noté que le volume des investissements a fortement chuté même si les portefeuilles existants sont restés relativement stables. Moins de transactions signifie moins de reprises de propriétés et de nouvelles missions de construction pour les gestionnaires qui perçoivent des honoraires d'intégration et de gestion de la construction. Les petites entreprises qui dépendent du flux de transactions font face à des tensions de revenus à court terme. Néanmoins, les contrats de gestion récurrents amortissent l'impact, permettant au marché des services de gestion immobilière aux États-Unis de continuer à se développer, bien qu'à un rythme plus lent jusqu'à la normalisation des taux.

Législation sur le contrôle des loyers au niveau des États et des villes

Les révisions des lois de stabilisation des loyers en Californie, à New York et dans d'autres métropoles plafonnent les hausses annuelles de loyers et allongent les délais d'expulsion. AvalonBay a mis en évidence ces règles comme un risque commercial significatif qui contraint les revenus locatifs et complique les algorithmes de tarification. Les entreprises de gestion doivent investir dans du personnel de conformité et des systèmes de reporting, ce qui augmente les frais généraux. Les structures d'honoraires liées au loyer brut peuvent se comprimer, en particulier pour les opérateurs fortement exposés aux unités réglementées. À terme, une capacité de conformité sophistiquée devient un facteur de différenciation concurrentielle, mais la pression à court terme sur les marges pèse sur la croissance du segment au sein du marché des services de gestion immobilière aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : la prédominance du résidentiel favorise l'échelle institutionnelle

Les propriétés résidentielles représentaient 49,9 % des revenus de 2024, constituant la plus grande part du marché des services de gestion immobilière aux États-Unis. Les locations unifamiliales institutionnelles et les portefeuilles multifamiliaux génèrent des honoraires prévisibles et récurrents basés sur les rôles de loyers, tandis que les communautés riches en équipements génèrent des revenus annexes provenant du stationnement, du stockage et des abonnements à la maison intelligente. Les propriétés commerciales devraient enregistrer un CAGR de 4,89 % et réduiront l'écart à mesure que la location rebondit dans les bureaux de classe A et le commerce de détail expérientiel.

Le segment résidentiel bénéficie de participations concentrées par des REIT tels qu'Invitation Homes, qui a investi 425,2 millions USD dans des améliorations immobilières en 2024. L'échelle améliore la tarification des prestataires, l'adoption des technologies et les délais de réponse, renforçant la gestion professionnelle comme condition sine qua non pour les propriétaires institutionnels. La croissance commerciale est alimentée par la fuite des entreprises vers la qualité et les nouveaux modèles d'espaces de travail flexibles intégrés dans les immeubles traditionnels. Les actifs industriels et logistiques offrent un potentiel supplémentaire à mesure que les entreprises de commerce électronique cherchent à se rapprocher des consommateurs et s'appuient sur des protocoles de maintenance et de sécurité spécialisés. Ensemble, ces dynamiques maintiennent un élan équilibré sur le marché des services de gestion immobilière aux États-Unis.

Par type de service : les services de conformité accélèrent la croissance

Les services aux locataires et résidents ont généré 34,5 % des revenus du segment en 2024 et restent le cœur du marché des services de gestion immobilière aux États-Unis. Les activités comprennent le marketing, la location, la collecte des loyers et l'engagement des résidents. Les autres services, composés des travaux juridiques, de conformité et de renouvellement, devraient connaître la croissance la plus rapide avec un CAGR de 4,68 %.

L'expansion réglementaire est à l'origine de cette surperformance. Les normes de performance des bâtiments de l'Agence de protection de l'environnement des États-Unis exigent désormais l'évaluation comparative, la divulgation publique et la planification des rénovations dans plus de 40 juridictions. Les gestionnaires disposant d'équipes de conformité internes et de tableaux de bord numériques captent la demande croissante de rapports spécialisés. Les services de maintenance et d'installations exploitent également les capteurs de l'Internet des objets pour l'analyse prédictive, créant des opportunités de vente croisée. À mesure que la complexité augmente, les prestataires de services complets gagnent des parts d'honoraires au détriment des opérateurs de niche sur le marché des services de gestion immobilière aux États-Unis[3]Agence de protection de l'environnement des États-Unis, "Normes de performance des bâtiments," epa.gov.

Analyse géographique

Le Sud-Est représentait 20,3 % des revenus du secteur en 2024, soutenu par une migration intérieure soutenue, des relocalisations d'entreprises et un cadre réglementaire comparativement léger qui attire les capitaux institutionnels. La Floride, la Géorgie, la Caroline du Nord et la Caroline du Sud sont au cœur de cette tendance, offrant de vastes pipelines de maisons unifamiliales locatives et de projets multifamiliaux de style jardin nécessitant une supervision professionnelle. Les investisseurs apprécient les coûts d'exploitation plus faibles de la région et l'expansion de sa base de locataires, qui créent ensemble des revenus d'honoraires prévisibles pour les gestionnaires opérant sur le marché des services de gestion immobilière aux États-Unis.

L'Ouest devrait afficher le CAGR le plus rapide de 5,02 % jusqu'en 2030, porté par l'expansion du secteur technologique et les valeurs immobilières haut de gamme en Californie, dans l'État de Washington et au Nevada. Les propriétaires font face à des règles complexes de performance des bâtiments et à des obligations de divulgation ESG, ce qui suscite une demande de gestionnaires dotés de solides capacités en matière de conformité et de technologies immobilières. Les valeurs élevées des actifs se traduisent également par des honoraires de gestion plus importants, renforçant l'Ouest comme une frontière de croissance attractive malgré ses obstacles réglementaires.

Le Nord-Est, le Midwest et le Sud-Ouest forment un noyau équilibré de marchés matures. Les valeurs immobilières élevées et les régimes complexes de contrôle des loyers dans le Nord-Est favorisent les grands opérateurs dotés d'une expertise juridique approfondie. Les villes du Midwest présentent un parc immobilier vieillissant qui nécessite une maintenance rentable et une planification des améliorations en capital. Le Sud-Ouest, mené par le Texas et l'Arizona, continue d'attirer des flux de population et des fonds institutionnels qui établissent des plateformes régionales couvrant les actifs résidentiels, commerciaux et industriels. Ensemble, ces dynamiques maintiennent un élan national sur le marché des services de gestion immobilière aux États-Unis tout en mettant en évidence des stratégies régionales variées de croissance.

Paysage concurrentiel

Les gestionnaires nationaux, les spécialistes régionaux et les nouveaux entrants axés sur la technologie se disputent une part dans un secteur fragmenté mais en voie de consolidation. L'acquisition par CBRE d'Industrious pour 400 millions USD en janvier 2025 a créé un segment Opérations et expérience des bâtiments comprenant plus de 7 milliards de pieds carrés sous supervision, illustrant comment l'échelle combinée aux capacités d'espaces de travail flexibles différencie les plateformes de services complets.

Les acquisitions stratégiques restent une stratégie privilégiée. Les entreprises recherchent des portefeuilles riches en données, des pratiques de conseil ESG et des suites d'applications d'IA qui accélèrent le service aux locataires et réduisent les coûts d'exploitation. L'intégration de ces capacités débloque souvent de nouveaux pools d'honoraires, tels que le conseil en conformité et les rénovations d'immeubles intelligents, augmentant ainsi les barrières à la sortie pour les propriétaires.

Les perturbateurs technologiques se concentrent sur la location basée sur le cloud, les places de marché de maintenance et l'analyse prédictive qui promettent des coûts réduits et une satisfaction accrue des locataires. Bien que de nombreuses jeunes entreprises s'adressent aux petits propriétaires, les grands acteurs établis ont commencé à proposer des outils similaires sous marque blanche, brouillant les frontières concurrentielles. Les gestionnaires spécialisés dans les établissements de santé et les installations logistiques, tels que Medical Properties Trust avec 439 hôpitaux américains, occupent des niches où l'expertise sectorielle l'emporte sur la pure échelle. Ces stratégies variées propulsent collectivement une innovation continue sur le marché des services de gestion immobilière aux États-Unis.

Leaders du secteur des services de gestion immobilière aux États-Unis

Greystar Real Estate Partners

CBRE Group, Inc.

Lincoln Property Company

Jones Lang LaSalle (JLL)

Cushman & Wakefield plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : American Homes 4 Rent a déclaré 1,729 milliard USD de revenus locatifs en 2024 tout en gérant 61 336 maisons unifamiliales dans 24 États.

- Février 2025 : AvalonBay Communities a relevé ses prévisions de croissance du FFO de base pour l'année complète à 3,7 % et augmenté les démarrages de développement projetés à 1,05 milliard USD.

- Janvier 2025 : CBRE Group a finalisé l'acquisition des capitaux propres restants dans Industrious National Management Company pour environ 400 millions USD, intégrant l'activité dans son nouveau segment Opérations et expérience des bâtiments.

- Décembre 2024 : UDR a affiché des revenus locatifs de 1,664 milliard USD et maintenu 60 000 appartements dans 21 marchés américains.

Périmètre du rapport sur le marché des services de gestion immobilière aux États-Unis

Une société de gestion immobilière traite directement avec les locataires ou les prospects, économisant le temps du propriétaire, car il n'a pas à se soucier de la commercialisation des locations, de la négociation avec les locataires, de la gestion des problèmes de maintenance et de réparation, de la collecte des loyers, de la réponse aux plaintes des locataires, et même des procédures d'expulsion. Une société de gestion immobilière apporte une expérience en matière de gestion de propriété et fournit au propriétaire des solutions optimales.

Le marché de la gestion immobilière aux États-Unis est segmenté par utilisateur final (commercial et résidentiel) et par service (marketing, évaluation immobilière, services aux locataires, maintenance et autres services). Le rapport offre la taille du marché et des prévisions pour le marché américain en valeur (USD) pour tous les segments ci-dessus.

| Commercial |

| Résidentiel |

| Industriel et logistique |

| Institutionnel et usage mixte |

| Marketing et location |

| Évaluation immobilière et diligence raisonnable |

| Services aux locataires et résidents (location, bail, etc.) |

| Maintenance, réparation et gestion des installations |

| Administration des baux et conformité |

| Autres services (conformité, services juridiques, renouvellements, etc.) |

| Nord-Est |

| Midwest |

| Sud-Est |

| Ouest |

| Sud-Ouest |

| Par type de propriété | Commercial |

| Résidentiel | |

| Industriel et logistique | |

| Institutionnel et usage mixte | |

| Par type de service | Marketing et location |

| Évaluation immobilière et diligence raisonnable | |

| Services aux locataires et résidents (location, bail, etc.) | |

| Maintenance, réparation et gestion des installations | |

| Administration des baux et conformité | |

| Autres services (conformité, services juridiques, renouvellements, etc.) | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud-Est | |

| Ouest | |

| Sud-Ouest |

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des services de gestion immobilière aux États-Unis en 2025 ?

Il a atteint 84,73 milliards USD en 2025, avec un CAGR prévu de 3,94 % jusqu'en 2030.

Quel type de propriété a généré le plus de revenus en 2024 ?

Les actifs résidentiels ont occupé la première position avec une part de marché de 49,87 %.

Quelle catégorie de service connaît la croissance la plus rapide ?

Les services de conformité, juridiques et de renouvellement devraient croître à un CAGR de 4,68 % jusqu'en 2030.

Pourquoi la Californie est-elle si importante pour les gestionnaires immobiliers ?

Les valeurs immobilières élevées, les mandats ESG stricts et les lois étendues de protection des locataires soutiennent des opportunités d'honoraires haut de gamme.

Comment les taux d'intérêt affectent-ils le secteur ?

La hausse des coûts d'emprunt a retardé les ventes immobilières, réduisant à court terme les honoraires d'intégration et de gestion du développement.

Quel rôle joue la technologie dans la croissance du marché ?

La location basée sur l'IA, la maintenance prédictive et les intégrations de maison intelligente améliorent l'efficacité et l'expérience des locataires, soutenant l'expansion des marges.

Dernière mise à jour de la page le: