Taille et Part du Marché de la Logistique de Projets aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

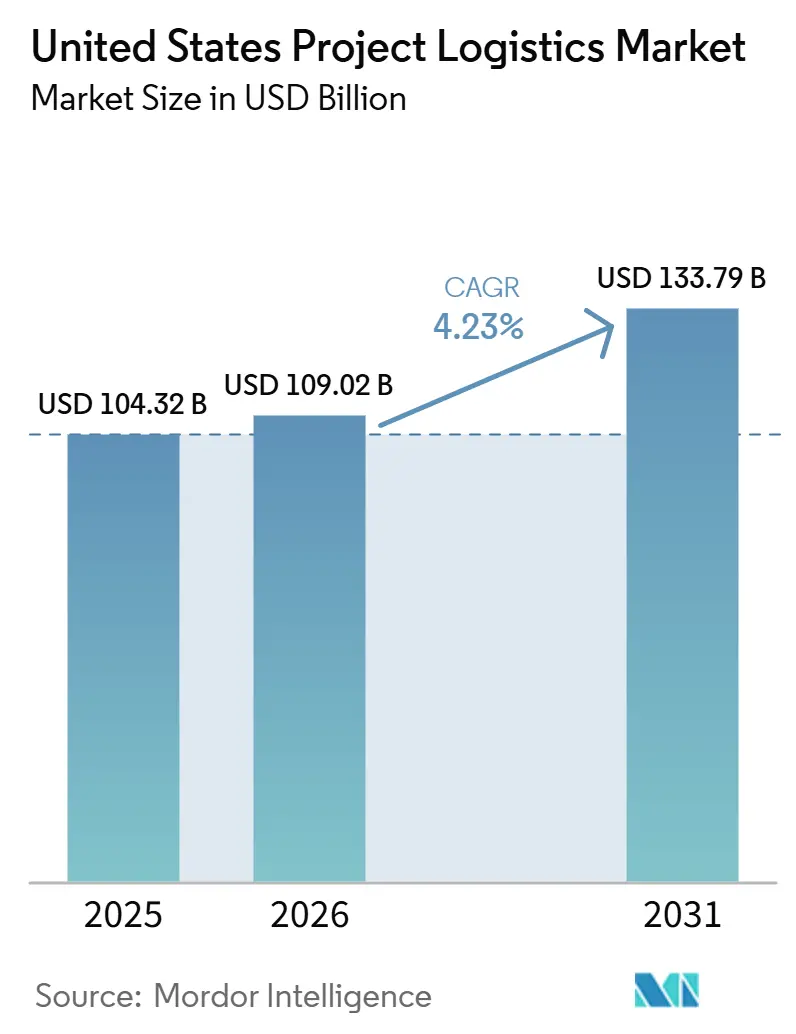

| Taille du marché de l'année de base (2025) | 104.32 Milliards de dollars |

| Taille du Marché (2026) | 109.02 Milliards de dollars |

| Taille du Marché (2031) | 133.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

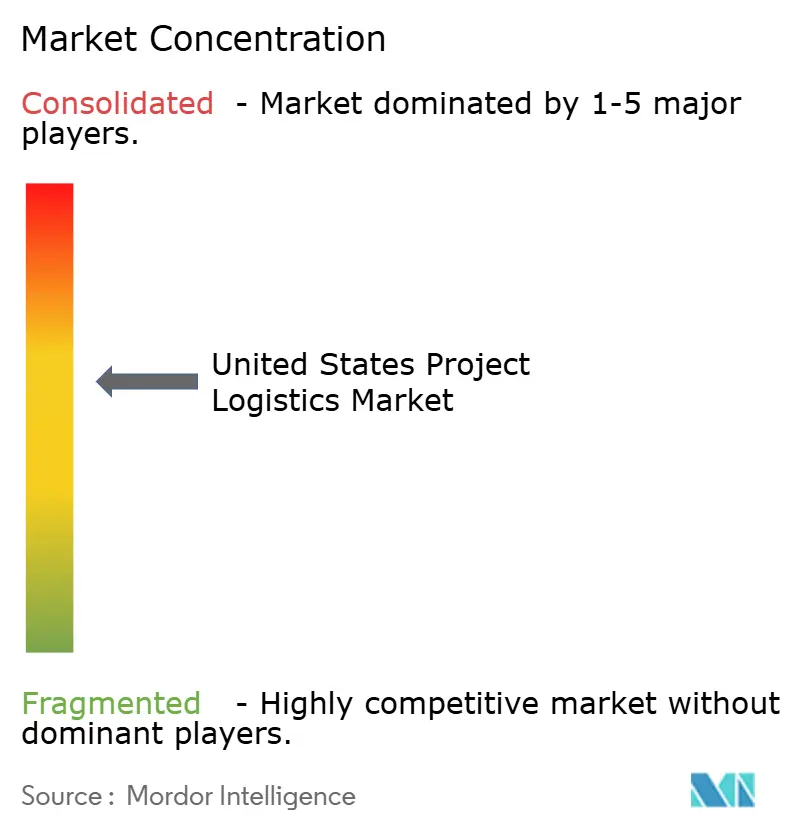

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique de Projets aux États-Unis par Mordor Intelligence

La taille du marché de la logistique de projets aux États-Unis était évaluée à 104,32 milliards USD en 2025 et devrait croître de 109,02 milliards USD en 2026 pour atteindre 133,79 milliards USD d'ici 2031, à un CAGR de 4,23 % durant la période de prévision 2026-2031.

La croissance du marché de la logistique de projets aux États-Unis est façonnée par un glissement visible des dépenses en capital vers les énergies renouvelables, les infrastructures GNL, la fabrication de semi-conducteurs et la construction de centres de données pilotés par l'IA. Ces projets reposent sur des cargaisons surdimensionnées, nécessitant une ingénierie d'itinéraire, des autorisations spécifiques et souvent liées à des fenêtres de construction étroites, ce qui maintient le marché de la logistique de projets aux États-Unis distinct de l'activité de fret standard. Le marché de la logistique de projets aux États-Unis reste également plus résilient que la logistique de colis ou de conteneurs, car une grande partie du travail porte sur des cargaisons indivisibles, des plans de levage spécialisés et une coordination entre les ports, les routes, les liaisons ferroviaires et les sites de projet. La concurrence sur le marché de la logistique de projets aux États-Unis est partagée entre des prestataires multimodaux mondiaux disposant d'une large portée en logistique contractuelle et des opérateurs spécialisés en levage lourd possédant des SPMT, des parcs de grues et une ingénierie d'itinéraire approfondie. Les opportunités les plus solides sur le marché de la logistique de projets aux États-Unis se trouvent chez les prestataires capables de combiner les autorisations, le soutien à l'ingénierie, l'entreposage, la livraison programmée et le contrôle des équipements au sein d'un modèle d'exécution unique.

Principaux Enseignements du Rapport

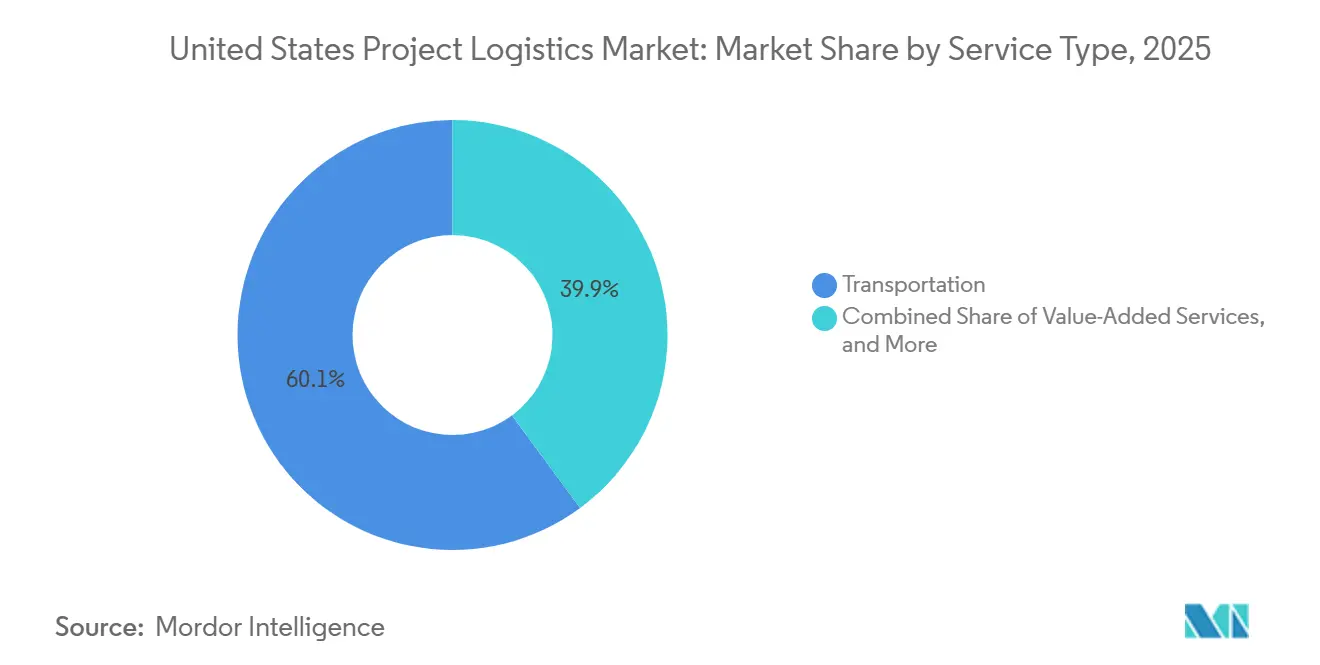

- Par service, le transport a dominé avec 60,12 % de la part du marché de la logistique de projets aux États-Unis en 2025, tandis que les services à valeur ajoutée et autres devraient se développer à un CAGR de 5,68 % jusqu'en 2031.

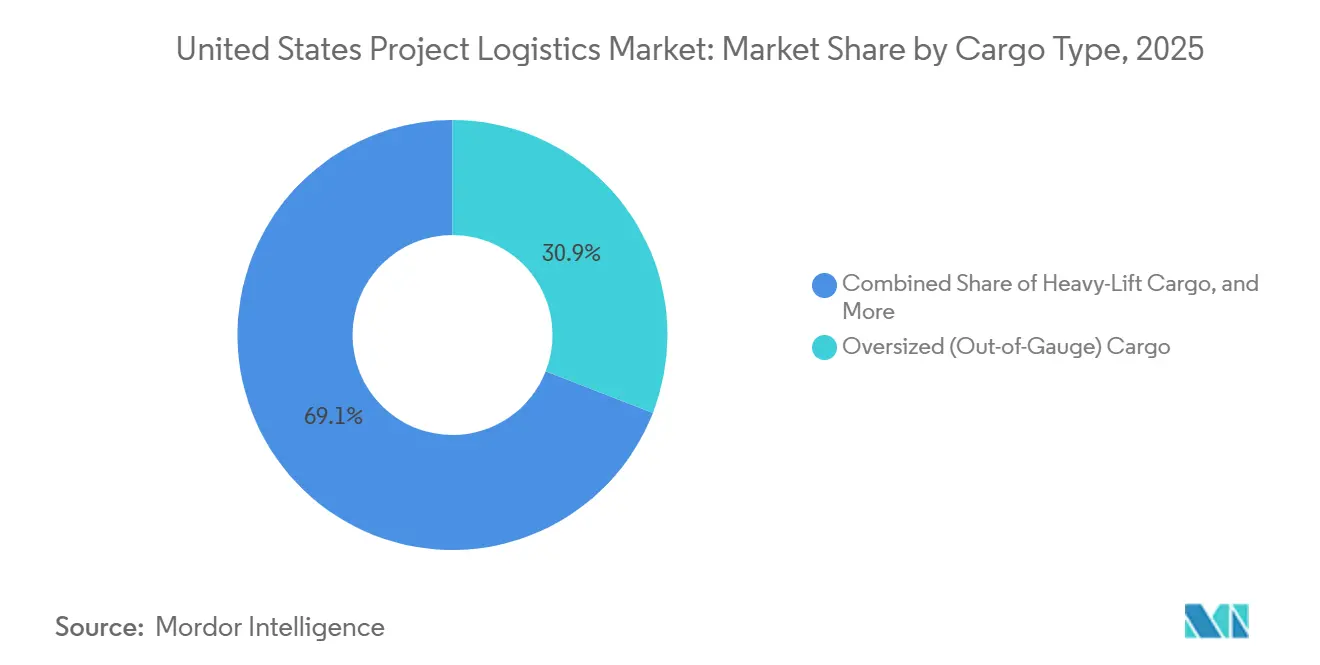

- Par type de cargaison, la cargaison surdimensionnée ou hors-gabarit détenait 30,85 % de la taille du marché de la logistique de projets aux États-Unis en 2025, tandis que la cargaison de levage lourd a enregistré le CAGR projeté le plus élevé à 5,12 % jusqu'en 2031.

- Par secteur d'utilisateur final, le pétrole et le gaz, les mines et les carrières représentaient 24,56 % de la part du marché de la logistique de projets aux États-Unis en 2025, tandis que la production et le transport d'énergie, y compris les énergies renouvelables, progresse à un CAGR de 4,98 % jusqu'en 2031.

- Par géographie, le Sud-Ouest représentait 37,32 % de la taille du marché de la logistique de projets aux États-Unis en 2025, tandis que l'Ouest devrait croître à un CAGR de 5,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique de Projets aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Projets d'Énergie Renouvelable à Grande Échelle Soutenus par la Loi sur la Réduction de l'Inflation (IRA) | +1.0% | National, avec concentration dans le Sud-Ouest (TX, NM), le Sud-Est (VA, NC) et l'Ouest (CA, AZ) | Moyen terme (2 à 4 ans) |

| Expansion des Terminaux d'Exportation de GNL du Golfe et des Installations Pétrochimiques | +0.8% | Sud-Ouest (TX, LA) ; débordement vers les corridors portuaires du Sud-Est | Moyen terme (2 à 4 ans) |

| Construction Accélérée de Centres de Données Hyperscale et d'Infrastructures d'IA | +0.9% | National ; gains précoces dans le Sud-Ouest (TX), le Sud-Est (LA), l'Ouest (NV, CA) et le Midwest (MI, OH) | Court terme (≤ 2 ans) |

| Investissements Fédéraux en Infrastructure pour la Modernisation de la Connectivité Portuaire, Ferroviaire et Routière (IIJA) | +0.6% | National ; plus fort dans le Sud-Ouest (TX, LA), l'Ouest (CA, WA) et les corridors portuaires du Midwest | Long terme (≥ 4 ans) |

| Initiatives de Relocalisation et Construction d'Usines de Fabrication de Semi-conducteurs (Fab) (Loi CHIPS) | +0.7% | Ouest (AZ), Nord-Est (NY), débordement vers le Sud-Ouest (TX) et le Midwest (OH) | Moyen terme (2 à 4 ans) |

| Demande Croissante de Solutions de Transport Multimodal Spécialisé à Levage Lourd | +0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des Projets d'Énergie Renouvelable à Grande Échelle Soutenus par la Loi sur la Réduction de l'Inflation (IRA)

Les projets d'énergie renouvelable continuent d'ajouter un volume régulier au marché de la logistique de projets aux États-Unis, car les grands parcs éoliens et solaires dépendent de la livraison programmée de nacelles, de bancs de transformateurs, de sections de mâts et d'autres composants lourds qui ne peuvent pas transiter par les réseaux de transport routier ordinaires. Ce mix de cargaisons favorise les prestataires capables d'obtenir des autorisations tôt, de stationner les équipements à proximité des sites de projet et de coordonner l'escorte, le gréage et le soutien des grues avant que les travaux de terrain n'atteignent leur phase de livraison maximale. Landstar a déclaré un chiffre d'affaires de transport lourd de près de 170 millions USD au quatrième trimestre 2025, en hausse de 23 % par rapport au quatrième trimestre 2024, les clients des secteurs éolien et solaire contribuant à cette accélération de la demande. Les composants d'énergie renouvelable de plus grande taille poussent également davantage de projets vers le transport par SPMT et la planification de levage technique, ce qui élève les barrières pour les opérateurs plus petits sans actifs spécialisés ni expertise en ingénierie d'itinéraire. Sarens a achevé le périmètre terrestre final du projet éolien offshore Coastal Virginia en 2026, après avoir réalisé 740 opérations SPMT et 382 levages lourds, démontrant l'ampleur que les travaux d'énergie renouvelable exigent désormais. À mesure que les calendriers de projet se resserrent autour de la disponibilité des sites, du raccordement au réseau et du séquençage de la construction, les travaux d'énergie renouvelable stimulent une demande plus forte pour une coordination groupée de l'ingénierie, du stockage et de la livraison sur l'ensemble du marché de la logistique de projets aux États-Unis[1]« Sécuriser la chaîne d'approvisionnement américaine pour l'industrie de l'énergie éolienne. » Département américain de l'Énergie, 2026., energy.gov/cmei/systems/securing-us-supply-chain-wind-energy-industry.

Expansion des Terminaux d'Exportation de GNL du Golfe et des Installations Pétrochimiques

La construction de GNL et de pétrochimie alimente le marché de la logistique de projets aux États-Unis avec un flux régulier de modules, d'équipements cryogéniques, de récipients sous pression, de turbines et d'assemblages fabriqués qui sont lourds, surdimensionnés et nécessitent de nombreuses autorisations. Golden Pass, le 10e terminal d'exportation de GNL des États-Unis, a expédié sa première cargaison depuis le Train 1 en avril 2026, tandis que les Trains 2 et 3 restaient programmés pour des phases de mise en service ultérieures, ce qui a maintenu l'activité de cargaison sur la côte du Golfe à un niveau élevé. Le projet Corpus Christi Stage 3 de Cheniere Energy a atteint l'achèvement substantiel du Train 5 en mars 2026, ce qui a soutenu le mouvement continu de cargaisons industrielles dans les corridors de la côte du Golfe. Cheniere Partners a également signé un contrat EPC à prix forfaitaire et clé en main avec Bechtel en mai 2026 pour la première phase de l'expansion de Sabine Pass, couvrant le Train 7 et les infrastructures de soutien, offrant plus de 6 millions de tonnes par an de capacité GNL supplémentaire. Texas LNG de Glenfarne et Kiewit ont exécuté un contrat EPC similaire en mars 2026 pour une installation de 4 millions de tonnes par an au Port de Brownsville, ajoutant un autre grand projet au même corridor. Avec plusieurs grands chantiers progressant simultanément, le marché de la logistique de projets aux États-Unis connaît une disponibilité des navires plus tendue, des marges de main-d'œuvre plus étroites et un soutien tarifaire plus fort dans les couloirs de levage lourd de la côte du Golfe[2]« Le 9e terminal américain d'exportation de gaz naturel liquéfié, Golden Pass LNG, a expédié sa première cargaison. » Agence américaine d'information sur l'énergie, www.eia.gov/todayinenergy.

Construction Accélérée de Centres de Données Hyperscale et d'Infrastructures d'IA

La construction de centres de données hyperscale crée un flux de cargaisons en expansion rapide sur le marché de la logistique de projets aux États-Unis, centré sur les grands transformateurs, les systèmes UPS, les unités de refroidissement, les appareillages de commutation, les racks et autres équipements à haute valeur ajoutée nécessitant une manutention contrôlée et une livraison précisément programmée. DHL Supply Chain a annoncé 10 sites d'entrepôts logistiques dédiés aux centres de données en Amérique du Nord en 2026, totalisant plus de 7 millions de pieds carrés, ce qui reflète le besoin d'une mise en scène spécialisée et d'une exécution de l'entrepôt au site. Meta a étendu son campus de Richland Parish en Louisiane en 2026, passant d'un plan de 2 gigawatts à un développement de 5 gigawatts et 50 milliards USD, montrant à quelle vitesse l'échelle des sites augmente. Oracle et OpenAI ont également fait avancer le campus Stargate de 16 milliards USD à Saline Township, Michigan, en juin 2026, ajoutant un autre projet majeur avec des calendriers de construction et d'équipement synchronisés. Ces sites laissent très peu de place aux fenêtres de grue manquées ou aux livraisons tardives, car les corps de métier mécaniques, électriques et de mise en service évoluent souvent en parallèle une fois les structures prêtes. Ce rythme opérationnel pousse le marché de la logistique de projets aux États-Unis vers plus de contrôle de l'entreposage, une meilleure visibilité du suivi et une planification de la livraison intermédiaire plus stricte que beaucoup de projets industriels traditionnels ne l'exigeaient.

Initiatives de Relocalisation et Construction d'Usines de Fabrication de Semi-conducteurs dans le Cadre de la Loi CHIPS

La relocalisation des semi-conducteurs ajoute l'une des catégories de cargaisons les plus exigeantes au marché de la logistique de projets aux États-Unis, car les projets de fabrication nécessitent des équipements extrêmement sensibles, des systèmes de salles blanches modulaires et des infrastructures utilitaires de haute pureté qui ne tolèrent pas les erreurs de manutention ni les conditions de transit instables. Au premier trimestre 2026, le Bureau du Programme CHIPS avait accordé plus de 36 milliards USD en subventions directes et 12 milliards USD en prêts fédéraux, soutenant des engagements de capital du secteur privé combinés de plus de 450 milliards USD jusqu'en 2030. La méga-usine de New York de Micron, d'une valeur de 100 milliards USD, a commencé la construction des fondations en juillet 2026, marquant le début d'un programme de cargaisons majeur et à long cycle avec de grands équipements et des exigences d'installation échelonnées. La coque de la Phase 2 de l'usine Fab 21 d'Arizona de TSMC est achevée en 2026, avec l'installation des équipements débutant au troisième trimestre 2026, tandis que l'installation de Samsung à Taylor, Texas, continue également de progresser vers le statut opérationnel. Les projets de semi-conducteurs placent la planification logistique sur le chemin critique, car la sélection des itinéraires, le contrôle des vibrations, la protection environnementale et la livraison programmée sur site comptent autant que la capacité de transport pure. En conséquence, le marché de la logistique de projets aux États-Unis tire davantage de valeur d'une exécution pilotée par l'ingénierie que du simple mouvement de fret.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations de Transport Strictes État par État et Limitations de Charge sur les Ponts | -0.4% | National ; plus aigu dans les corridors du Nord-Est, du Midwest et de l'Ouest avec des infrastructures de ponts vieillissantes | Long terme (≥ 4 ans) |

| Pénuries Persistantes de Main-d'œuvre Spécialisée et de Conducteurs Expérimentés en Transport Lourd | -0.5% | National ; taux de vacance les plus élevés au TX, FL, AZ et CO | Moyen terme (2 à 4 ans) |

| Dépenses d'Investissement Élevées et Coûts de Maintenance pour les Flottes Spécialisées de Levage Lourd | -0.3% | National ; plus prononcé pour les opérateurs de petite et moyenne taille | Long terme (≥ 4 ans) |

| Coûts d'Équipement Volatils et Défis de Coordination dans les Juridictions Multi-États | -0.2% | National ; complexité composée sur les itinéraires multi-états (corridors Sud-Ouest vers Midwest) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations de Transport Strictes État par État et Limitations de Charge sur les Ponts

Les autorisations étatiques restent une contrainte opérationnelle majeure pour le marché de la logistique de projets aux États-Unis, car le transport surdimensionné et en surpoids manque toujours d'un cadre national uniforme dans les 50 États. La Federal Highway Administration fixe une limite légale de poids des véhicules sur les autoroutes interétatiques à 80 000 livres. Dans le même temps, de nombreuses supercharges de cargaisons de projet dépassent ce seuil et nécessitent des approbations spécifiques à l'itinéraire, des vérifications d'ingénierie et des désignations spéciales. Les conditions des ponts dans certaines parties du Nord-Est et du Midwest rendent le problème plus difficile, car les infrastructures plus anciennes réduisent le nombre de corridors viables pour les déplacements des équipements les plus lourds. Cela oblige souvent à emprunter des itinéraires plus longs, à prévoir plus d'escortes et à séquencer plus étroitement les transporteurs routiers, les liaisons ferroviaires et les équipes de site, ce qui augmente les coûts et les risques de calendrier. Les opérateurs sans expertise interne en matière d'autorisations sont désavantagés, car chaque État peut appliquer des règles dimensionnelles, des délais d'examen et des conditions d'itinéraire différents. Lorsque les projets GNL, d'énergie renouvelable, de semi-conducteurs et d'infrastructure publique se déroulent simultanément, le réseau d'itinéraires disponible sur le marché de la logistique de projets aux États-Unis devient encore plus contraint[3] « Contacts pour les permis de chargement surdimensionné/en surpoids par État. » Federal Highway Administration, ops.fhwa.dot.gov.

Pénuries Persistantes de Main-d'œuvre Spécialisée et de Conducteurs Expérimentés en Transport Lourd

Les pénuries de main-d'œuvre spécialisée limitent la capacité d'exécution sur le marché de la logistique de projets aux États-Unis, car les conducteurs de transport lourd, les opérateurs de grues, les gréeurs et les spécialistes des autorisations prennent plus de temps à former et à remplacer que la main-d'œuvre de fret général. L'écart de main-d'œuvre est particulièrement difficile dans les États à croissance rapide tels que le Texas, la Floride, l'Arizona et le Colorado, où plusieurs projets d'investissement se disputent la même main-d'œuvre qualifiée. La Specialized Carriers and Rigging Association a lancé son « Défi de la Main-d'œuvre 40 Écoles pour 40 Ans » en février 2026 pour élargir le vivier de talents, indiquant que la pénurie est suffisamment grave pour déclencher une action industrielle organisée. Les entreprises ont également besoin de travailleurs ayant de l'expérience dans la manutention de charges surdimensionnées, la conformité aux certifications et la coordination sur les chantiers, ce qui réduit encore davantage le vivier. Les retards d'embauche laissent les grues, les remorques et les cargaisons en attente sous-utilisées même lorsque la demande des clients est présente, réduisant le débit et allongeant les délais de mobilisation. Ce goulot d'étranglement de la main-d'œuvre est important sur l'ensemble du marché de la logistique de projets aux États-Unis, car les cargaisons de projets techniques ne peuvent pas être augmentées aussi rapidement que la capacité de transport routier ordinaire[4]« Actualités et Médias - SC&RF. » Specialized Carriers and Rigging Foundation, scr-foundation.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : Le Transport Ancre les Revenus tandis que les Offres à Valeur Ajoutée se Développent

Le transport détenait 60,12 % de la part du marché de la logistique de projets aux États-Unis en 2025, confirmant que le mouvement physique reste le moteur de revenus central pour les programmes de cargaisons lourdes et surdimensionnées. Le transport lourd par route joue le rôle le plus important, car il relie les chantiers de fabrication, les terminaux maritimes, les points de transfert intermodaux et les sites de construction éloignés où le rail ou la barge ne peuvent pas effectuer le dernier tronçon. Les plateaux, les remorques multi-essieux et les configurations SPMT sont donc restés au cœur de l'exécution dans les flux de cargaisons énergétiques, manufacturiers, de défense et d'infrastructure. Les modes ferroviaire et maritime ou par barge offraient encore des avantages importants sur les corridors plus longs où les limites de charge sur les ponts, les restrictions de hauteur sur les autoroutes ou les contraintes d'accès urbain rendaient le transport par route moins efficace. Landstar a déclaré 134 millions USD de chiffre d'affaires de transport lourd au premier trimestre 2026, en hausse de 18 % d'une année sur l'autre, avec des clients couvrant les centres de données, l'énergie, le gouvernement, l'aérospatiale et la défense.

Les services à valeur ajoutée et autres services devraient se développer à un CAGR de 5,68 % jusqu'en 2031, ce qui en fait les lignes de service à la croissance la plus rapide au sein du marché de la logistique de projets aux États-Unis. Cette croissance reflète une préférence des acheteurs pour un prestataire unique capable de gérer les études de faisabilité, la coordination douanière, le soutien au gréage, l'entreposage et la visibilité des cargaisons, plutôt que de confier le même projet à plusieurs entreprises. L'entreposage, la distribution et la gestion des stocks deviennent également plus importants, car les sites de projet font souvent face à des décalages temporels entre l'achèvement de la fabrication et la disponibilité du terrain. Le déploiement en 2026 par DHL de 10 entrepôts logistiques dédiés aux centres de données en Amérique du Nord montre comment les grands prestataires se construisent autour de la mise en scène, de la manutention et de la livraison programmée sur site plutôt que du seul volume de transport. Le mix de services sur le marché de la logistique de projets aux États-Unis évolue donc vers une exécution groupée, où le soutien à l'ingénierie et le contrôle des calendriers façonnent de plus en plus la valeur client.

Par Type de Cargaison : Le Hors-Gabarit Mène en Volume, le Levage Lourd Mène la Croissance

La cargaison surdimensionnée ou hors-gabarit représentait 30,85 % de la taille du marché de la logistique de projets aux États-Unis en 2025, reflétant le flux régulier de nacelles éoliennes, de modules de processus industriels, de bancs de transformateurs, de sections structurelles et d'autres composants volumineux. Ce groupe de cargaisons reste le plus important, car de nombreux sites de projet peuvent encore accueillir des pièces surdimensionnées sans la planification de levage extrême requise pour les charges industrielles les plus lourdes. Le défi opérationnel est que les dimensions des composants continuent d'augmenter, exerçant une pression plus grande sur les dégagements routiers, la capacité des ponts, l'espace de mise en scène et la planification des escortes. Cette dynamique donne à l'ingénierie d'itinéraire, à l'analyse de la distribution des charges et aux travaux précoces d'autorisation un rôle plus important sur le marché de la logistique de projets aux États-Unis que dans les catégories de fret plus standardisées. Les prestataires capables de préqualifier les corridors et de planifier autour des goulots d'étranglement sont en meilleure position lorsque les projets atteignent la phase de construction finale.

La cargaison de levage lourd devrait croître à un CAGR de 5,12 % jusqu'en 2031, ce qui en fait la catégorie de cargaison à la croissance la plus rapide sur le marché de la logistique de projets aux États-Unis. La croissance est portée par les structures de fondation d'éoliennes offshore, les échangeurs de chaleur GNL, les topsides de sous-stations offshore et d'autres charges techniques nécessitant des systèmes de levage spécialement conçus et une coordination précise sur site. Sarens a achevé le périmètre terrestre de Coastal Virginia Offshore Wind en 2026 après 740 opérations de transport SPMT et 382 levages lourds, y compris des topsides pesant près de 4 000 tonnes métriques chacun. La cargaison en vrac conventionnel et d'autres configurations spécifiques aux projets jouent encore un rôle important, notamment sur les itinéraires industriels de la côte du Golfe et les programmes d'équipements internationaux mixtes. Même ainsi, le meilleur soutien aux marges sur le marché de la logistique de projets aux États-Unis reste concentré dans les travaux de levage lourd techniquement les plus difficiles, où l'accès aux équipements et la crédibilité en ingénierie comptent plus que les prix au comptant.

Par Secteur d'Utilisateur Final : Le Pétrole et le Gaz Ancrent la Base, les Énergies Renouvelables Définissent la Direction

Le pétrole et le gaz, les mines et les carrières représentaient 24,56 % de la part du marché de la logistique de projets aux États-Unis en 2025, ce qui a maintenu le segment en tête des catégories d'utilisateurs finaux. Le secteur est resté solide car la construction de GNL sur la côte du Golfe, l'expansion des infrastructures intermédiaires du bassin Permien, les programmes de maintenance des raffineries et l'activité de retournement industriel continuent de créer une demande récurrente de cargaisons de projet. Sarens a effectué des opérations de levage lourd dans une installation pétrochimique à Beaumont, Texas, en mars 2026, soulignant la nature récurrente des travaux associés aux grands actifs industriels dans ce secteur. L'usine de traitement de gaz cryogénique Iron Mesa de Phillips 66, en construction dans le comté d'Ector, ajoute une autre source de demande de transport de modules, de récipients et d'équipements dans le corridor Permien. Cette base industrielle récurrente aide le marché de la logistique de projets aux États-Unis à maintenir l'utilisation des équipements même lorsque le calendrier des projets évolue dans les secteurs plus récents.

La production et le transport d'énergie, y compris les énergies renouvelables, devrait croître à un CAGR de 4,98 % jusqu'en 2031, lui donnant le rythme le plus rapide parmi les groupes d'utilisateurs finaux. Les programmes d'éoliennes offshore, de solaire à grande échelle, d'éoliennes terrestres et d'équipements de réseau élargissent la liste des transformateurs, des appareillages de commutation, des sections de mâts, des fondations et des composants structurels surdimensionnés qui doivent être déplacés selon des calendriers contrôlés. Le calendrier de transmission et d'interconnexion peut retarder la libération des équipements, rendant l'entreposage flexible et les capacités de rétention et de libération plus précieuses pour les prestataires logistiques au service de ces projets. La construction et les infrastructures, les usines de fabrication et industrielles, et l'aérospatiale et la défense continuent d'élargir la base de clients. La mobilisation de la grue Mobile Launcher 2 de la NASA au Kennedy Space Center a démontré que les programmes sur site unique dans l'aérospatiale peuvent encore exiger des flottes inhabituellement grandes, des périodes de mise en place prolongées et une coordination spécialisée sur l'ensemble du marché de la logistique de projets aux États-Unis.

Analyse Géographique

Le Sud-Ouest détenait 37,32 % de la taille du marché de la logistique de projets aux États-Unis en 2025, la plus grande part régionale. Son avance provient de la concentration des terminaux GNL de la côte du Golfe, des infrastructures du bassin Permien, des installations d'énergie renouvelable et de l'activité des semi-conducteurs répartis au Texas, au Nouveau-Mexique, en Louisiane et en Arizona. Le Stage 3 de Corpus Christi de Cheniere était en avance sur le calendrier en 2026, tandis que le projet Texas LNG au Port de Brownsville avançait après que Glenfarne et Kiewit ont signé leur contrat EPC en mars 2026. BNSF a également commencé la construction d'une installation intermodale de 350 acres au Logistics Park Phoenix début 2026, ajoutant une capacité de mise en scène connectée au rail au corridor industriel en forte croissance de l'Arizona. Un déplacement de transformateur de 600 000 livres pour le Salt River Project dans le comté de Pinal a montré à quel point le travail de transport lourd à haute intensité est devenu courant dans le cycle de construction du Sud-Ouest.

L'Ouest devrait croître à un CAGR de 5,27 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la logistique de projets aux États-Unis. Les investissements dans les semi-conducteurs et les constructions de centres de données sont les principaux moteurs de la demande, notamment en Arizona, au Nevada et en Californie. La coque de la Phase 2 de l'usine Fab 21 d'Arizona de TSMC est achevée en 2026, avec l'installation des équipements débutant au troisième trimestre 2026, ce qui soutient un cycle plus long d'entrées d'équipements spécialisés et de besoins de mise en scène. Les investissements portuaires et ferroviaires modifient également la distribution intérieure depuis les portes d'entrée de la côte Ouest, ce qui devrait améliorer le positionnement des cargaisons de projet pour les destinations intérieures au fil du temps.

Le Nord-Est, le Sud-Est et le Midwest constituaient la base régionale restante en 2025, chacun avec un profil de projet différent. Le Nord-Est reste lié à la logistique portuaire des éoliennes offshore, et Sarens a achevé le périmètre terrestre final du projet éolien offshore Coastal Virginia en mai 2026 après 740 opérations SPMT et 382 levages lourds. Le Sud-Est bénéficie des travaux dans l'automobile, l'aérospatiale et le réseau électrique, et South Carolina Ports a achevé une expansion de 55 millions USD du Port intérieur de Greer en mars 2025 pour renforcer la connectivité ferroviaire intérieure. Le Midwest devient plus pertinent pour la construction de centres de données et la capacité des terminaux de levage lourd, avec le campus Stargate progressant au Michigan et les Ports d'Indiana obtenant une subvention fédérale de 32 millions USD en juillet 2026 pour l'expansion du port de Jeffersonville. Le financement record des ports par le Département des Transports des États-Unis en avril 2026 a également soutenu des améliorations dans plusieurs régions, bien que le rythme au-delà de l'exercice 2026 puisse dépendre de l'orientation future du programme.

Paysage Concurrentiel

La concurrence sur le marché de la logistique de projets aux États-Unis reste partagée entre les grands intégrateurs multimodaux et les opérateurs spécialisés en levage lourd, empêchant le secteur de se consolider autour d'un seul modèle de service gagnant. Les prestataires mondiaux apportent une échelle dans la commission de transport, une portée en logistique contractuelle et des relations avec des clients multinationaux, tandis que les spécialistes du levage lourd se distinguent par la possession d'équipements, la profondeur en ingénierie et la connaissance des itinéraires. DSV a finalisé l'acquisition de DB Schenker en avril 2025 pour 14,3 milliards EUR (15,7 milliards USD), élargissant son empreinte dans les cargaisons de projet et sa profondeur logistique globale en Amérique du Nord. CMA CGM Group a annoncé l'acquisition de FedEx Supply Chain en juillet 2026 pour une valeur d'entreprise de 1,4 milliard USD, ajoutant une capacité de logistique contractuelle et de transport spécialisé en Amérique du Nord. C.H. Robinson a également acquis DeSpir Logistics en juin 2026 pour 75 millions USD, ajoutant des capacités de transport sécurisé et d'escorte de cargaisons pour le fret à haute valeur ajoutée et à mission critique.

Les opérateurs spécialisés continuent de défendre une part significative du marché de la logistique de projets aux États-Unis, car le levage technique, le déploiement de SPMT et l'exécution d'itinéraires sur plusieurs nuits ne sont pas faciles à reproduire. Mammoet a effectué six transports de modules du Terminal F à l'aéroport international de Dallas Fort Worth en août 2025 à l'aide de SPMT, mettant en évidence la prime d'exécution disponible pour les entreprises disposant d'une capacité de transport lourd spécialisée. Sarens a montré le même avantage à travers son périmètre final de Coastal Virginia Offshore Wind, où les levages lourds à volume élevé et les déplacements SPMT répétés nécessitaient à la fois l'accès aux actifs et la discipline en ingénierie. Une fois que les plans de levage, les approbations d'itinéraire et le séquençage du site sont fixés, les acheteurs ont une marge limitée pour changer de prestataire, ce qui aide les spécialistes à protéger leurs marges sur les travaux les plus difficiles.

La technologie et les services de soutien groupés deviennent un filtre concurrentiel plus fort sur le marché de la logistique de projets aux États-Unis, car les clients exigent de plus en plus de visibilité, de mise en scène et de contrôle des calendriers pour la livraison des cargaisons de projet. Le déploiement en 2026 par DHL d'entrepôts logistiques dédiés aux centres de données a montré comment les grands opérateurs construisent des plateformes de service reproductibles autour de la manutention soignée, de la configuration des racks et de la livraison finale programmée. Les autorisations restent également un différenciateur stratégique, car les grandes expansions GNL dépendent encore des approbations réglementaires et du séquençage coordonné des projets, ce qui affecte directement les appels d'offres, la planification des flottes et les hypothèses de tarification. Le marché de la logistique de projets aux États-Unis favorise donc les prestataires capables de combiner la profondeur en ingénierie, le contrôle de l'entreposage, l'accès aux équipements spécialisés et la capacité financière à soutenir des programmes d'infrastructure à long cycle.

Leaders du Secteur de la Logistique de Projets aux États-Unis

DHL Group

Kuehne+Nagel

DSV A/S

CMA CGM Group

GEODIS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : CMA CGM Group a annoncé l'acquisition de FedEx Supply Chain pour une valeur d'entreprise de 1,4 milliard USD, renforçant la présence du groupe en logistique contractuelle et en transport spécialisé en Amérique du Nord. La transaction devrait élargir considérablement les capacités de livraison intermédiaire et d'entreposage de CMA CGM aux États-Unis, dans les secteurs de la logistique de projets et de la logistique industrielle.

- Juin 2026 : C.H. Robinson Worldwide a acquis DeSpir Logistics pour environ 75 millions USD en espèces, ajoutant un prestataire spécialisé de services de transport sécurisé et d'escorte de cargaisons pour le fret à haute valeur ajoutée, à haut risque et à mission critique en Amérique du Nord ; l'accord cible la croissance dans les segments de l'aérospatiale, des centres de données et des sciences de la vie où l'exécution précise et la conformité en matière de sécurité sont des facteurs de décision clés.

- Mai 2026 : Cheniere Energy Partners a signé un contrat EPC à prix forfaitaire et clé en main avec Bechtel pour la Phase 1 de l'expansion de la liquéfaction de Sabine Pass, couvrant le Train 7 et les infrastructures de soutien pour plus de 6 millions de tonnes par an de capacité GNL supplémentaire ; la construction complète devrait commencer début 2027, générant une demande soutenue de levage lourd et de transport de modules dans le corridor de la côte du Golfe.

- Mars 2026 : DHL Supply Chain a annoncé la création de 10 sites d'entrepôts logistiques dédiés aux centres de données en Amérique du Nord totalisant plus de 7 millions de pieds carrés de capacité, devant être opérationnels en 2026, ciblant les opérateurs hyperscale et de colocation avec une manutention soignée, des services de configuration de racks et un transport spécialisé de l'entrepôt au site.

Périmètre du Rapport sur le Marché de la Logistique de Projets aux États-Unis

| Transport | Route |

| Rail | |

| Air | |

| Maritime/Barge | |

| Entreposage, Distribution et Gestion des Stocks | |

| Services à Valeur Ajoutée et Autres |

| Cargaison Surdimensionnée (Hors-Gabarit) |

| Cargaison de Levage Lourd |

| Cargaison en Vrac Conventionnel |

| Autres |

| Pétrole et Gaz, Mines et Carrières |

| Production et Transport d'Énergie (Inclut les Énergies Renouvelables) |

| Construction et Infrastructures |

| Usines de Fabrication et Industrielles |

| Aérospatiale et Défense |

| Autres (Maritime et Construction Navale, Télécommunications, etc.) |

| Nord-Est |

| Sud-Ouest |

| Ouest |

| Sud-Est |

| Midwest |

| Par Service | Transport | Route |

| Rail | ||

| Air | ||

| Maritime/Barge | ||

| Entreposage, Distribution et Gestion des Stocks | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Type de Cargaison | Cargaison Surdimensionnée (Hors-Gabarit) | |

| Cargaison de Levage Lourd | ||

| Cargaison en Vrac Conventionnel | ||

| Autres | ||

| Par Secteur d'Utilisateur Final | Pétrole et Gaz, Mines et Carrières | |

| Production et Transport d'Énergie (Inclut les Énergies Renouvelables) | ||

| Construction et Infrastructures | ||

| Usines de Fabrication et Industrielles | ||

| Aérospatiale et Défense | ||

| Autres (Maritime et Construction Navale, Télécommunications, etc.) | ||

| Par Géographie | Nord-Est | |

| Sud-Ouest | ||

| Ouest | ||

| Sud-Est | ||

| Midwest |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour l'activité de logistique de projets aux États-Unis ?

Le marché de la logistique de projets aux États-Unis devrait atteindre 133,79 milliards USD d'ici 2031 contre 109,02 milliards USD en 2026, croissant à un CAGR de 4,23 % sur 2026-2031.

Quel domaine de service génère le plus de revenus dans ce secteur ?

Le transport domine le mix de revenus avec 60,12 % de part en 2025, soutenu par les mouvements de transport lourd par route entre les chantiers de fabrication, les ports et les sites de projet.

Quelle catégorie de cargaison connaît la croissance la plus rapide ?

La cargaison de levage lourd est la catégorie à la croissance la plus rapide, progressant à un CAGR de 5,12 % jusqu'en 2031, car les projets d'éoliennes offshore, de GNL et d'autres projets techniques nécessitent des levages plus spécialisés.

Pourquoi le Sud-Ouest est-il le principal hub régional ?

Le Sud-Ouest détenait 37,32 % de part en 2025, car les terminaux GNL de la côte du Golfe, les infrastructures du bassin Permien, les projets d'énergie renouvelable et les investissements dans les semi-conducteurs y sont fortement concentrés.

Qu'est-ce qui stimule la demande des centres de données et des usines de fabrication de semi-conducteurs ?

Les centres de données hyperscale et les usines de fabrication de semi-conducteurs nécessitent des transformateurs à haute valeur ajoutée, des systèmes de refroidissement, des modules de salles blanches et d'autres équipements sensibles qui doivent arriver selon des calendriers précis.

Quel est le principal défi opérationnel pour les prestataires ?

La complexité des autorisations au niveau des États et les pénuries de main-d'œuvre spécialisée sont des contraintes majeures, car elles réduisent la flexibilité des itinéraires, allongent les délais des projets et limitent le rythme auquel la capacité peut être augmentée.

Dernière mise à jour de la page le: